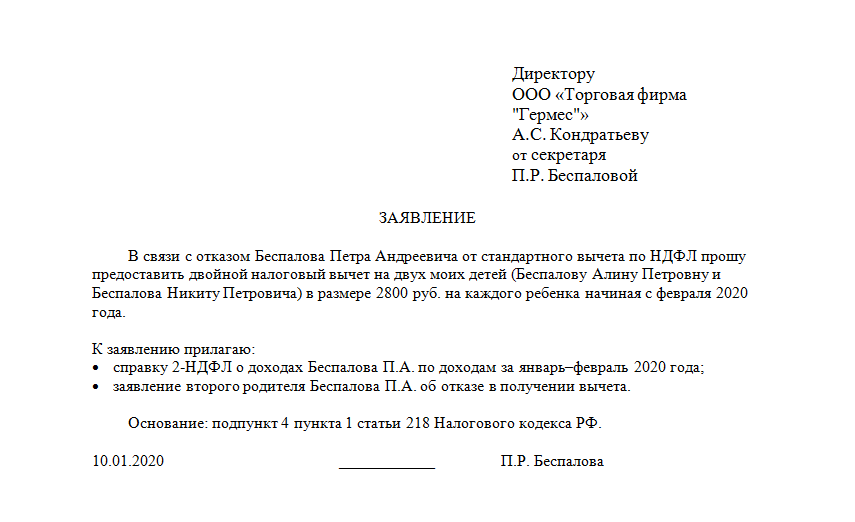

Как определяют доходы при назначении универсального пособия

Как определяют доходы при назначении универсального пособия — БУХ.1С, сайт в помощь бухгалтеруНовости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

15.03.2023

Социальный фонд РФ разъяснил, как учитывается сумма декретных выплат в доходах семьи при обращении за единым универсальным пособием.

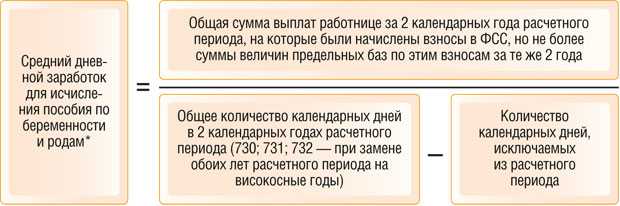

В своем сообщении ведомство отмечает, что сумма полученных декретных пособий при определении дохода учитывается пропорционально периоду отпуска по беременности и родам, который вошел в расчетный период. Это значит, что если отпуск по беременности и родам вошел не полностью в расчетный период, то сумма декретных пособий будет учтена в доходах частично.

Таким образом, несмотря на то, что сумма пособия по беременности и родам выплачивается единовременно, при расчете среднедушевого дохода учитывается только та часть декретных выплат, которая пришлась на месяцы расчетного периода.

Например, женщина получила пособие по беременности и родам за 140 дней в январе 2023 года. При этом отпуск по беременности и родам должен продлиться с января по май.

Соответственно, если в марте 2023 года женщина обратится за единым пособием, то расчетный период по доходам будет определен с февраля 2022 года по январь 2023 года. Поскольку в доход включают сумму пособия по беременности и родам пропорционально месяцам, которые вошли в расчетный период, при подаче заявления в марте будет учитываться только доля суммы декретных (в расчете за январь). А доли за следующие месяцы не будут включены в доход.

Обращаем внимание, ранее подробно об универсальном пособии мы писали в статье «Универсальное пособие с 2023 года: нулевой доход, вклады в банках, отец-иностранец и другие нюансы начисления»

.Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Темы: универсальное пособие, годовой доход, универсальное детское пособие, пособие по беременности и родам, выплаты на детей

Рубрика: Детские пособия

Поделиться с друзьями:

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Упрощенные требования к декларации по УСН, перенос имущественного вычета на проценты по ипотеке и скидки к НДФЛ для мигрантов: самые хорошие новости недели Можно ли одновременно получать пособие по уходу за ребенком и универсальное пособие Когда заявление на единое пособие следует подавать повторно Больничные для сотрудников по договорам ГПХ с 2023 года Как учитывается правило нулевого дохода при назначении детского пособия

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Нужно ли изменять правила сдачи статистической отчетности для малого бизнеса?

Да, я думаю, что правила сдачи отчетности в Росстат следует упростить.

Нет, я против каких-либо изменений.

Думаю, малый бизнес нужно полностью освободить от статистической отчетности.

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 5 апреля 2023 года — ЕДИНЫЙ ОНЛАЙН-СЕМИНАР 1С для бухгалтеров и руководителей | 1C:Лекторий: 4 апреля 2023 года (вторник, начало в 12:00, все желающие) — Автоматизация учета лизинговой компании на платформе «1С:Предприятие» 1C:Лекторий: 13 апреля 2023 года (четверг, начало в 10:00) — 1С-Отчетность за 1 квартал 2023 года — новое в отчетности, особенности формирования в программах 1С |

Все мероприятия

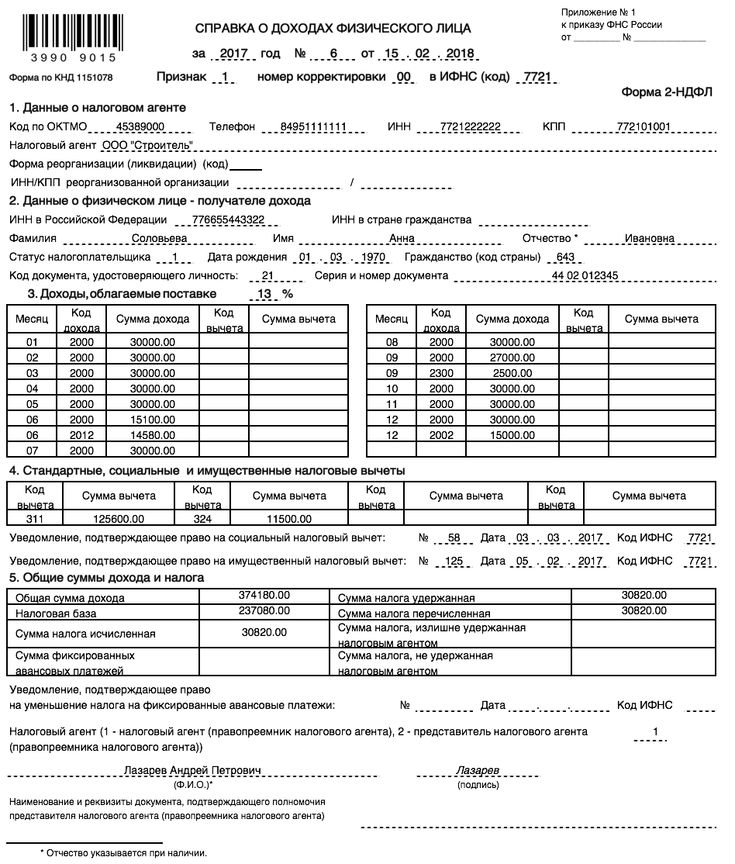

НДФЛ: когда уплачивать НДФЛ, если сотруднику за месяц был выплачен только аванс

Г. П. Холодных

П. Холодных

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Сотрудник работал с 01.06 по 05.06, с 06.06 ушел в декрет. 15.06 был выплачен аванс, согласно отработанному времени, за минусом НДФЛ. НДФЛ оплачен в бюджет в начале июля после выплаты заработной платы. На сколько это правомерно сделано или нужно было выплатить НДФЛ при перечислении аванса?

Ответ

НДФЛ нужно было уплатить 01.07.2021.

Данный ответ является экспертным мнением. В связи с отсутствием нормативного регулирования и сложившейся правоприменительной практики по ситуации рекомендуем обратиться за разъяснениями в Минфин России или в налоговые органы.

Обоснование

При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

При выплате организацией-работодателем заработной платы работнику за первую половину месяца удержание НДФЛ не производится, за исключением удержания ранее исчисленного НДФЛ в отношении иных ранее выплаченных доходов, налог с которых не был удержан или был удержан не полностью (Письмо Минфина России от 26. 08.2019 N 03-04-06/65462).

08.2019 N 03-04-06/65462).

Начисление НДФЛ производится в последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда, налоговым агентом производится исчисление сумм налога. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен и удержан (Письма Минфина России от 16.05.2019 N 03-04-05/35314, от 13.02.2019 N 03-04-06/8932).

Т.е. налоговый агент производит исчисление, удержание и перечисление в бюджет налога на доходы физических лиц с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные пунктом 6 статьи 226 Кодекса (см. Письмо Минфина России от 11.06.2019 N 21-08-11/42596).

В случае, когда аванс был выплачен за отработанное время, и сотрудник затем ушел в декретный отпуск, выплаченный аванс зачитывается в счет заработной платы в конце месяца. Так как зачет аванса в счет начисленной заработной платы производится в конце месяца, то датой получения указанного дохода считается последний день месяца.

Так как зачет аванса в счет начисленной заработной платы производится в конце месяца, то датой получения указанного дохода считается последний день месяца.

Согласно п. 6 ст. 226 НК РФ удержанный НДФЛ должен быть перечислен в бюджет не позднее даты, следующей за днем выплаты дохода. В нашем случае этим днем является последний день месяца, когда аванс был засчитан в счет заработной платы.

Таким образом:

- Организация неправомерно удержала НДФЛ с аванса и выплатила его в меньшем размере, чем была должна.

- Удержанный с аванса НДФЛ следовало уплатить в бюджет в первый день месяца, следующего за начислением, т.е. в вашем случае 01.07.2021.

Напоминаю, что изложенное является экспертным мнением. В связи с отсутствием нормативного регулирования и сложившейся правоприменительной практики по данной ситуации рекомендуем обратиться за разъяснениями в Минфин России или в налоговые органы.

#Бухгалтер #НДФЛ

В избранное Поделиться PDF 4955

Ставки и пороги для работодателей с 2023 по 2024 год

Если не указано иное, следующие цифры действительны с 6 апреля 2023 года по 5 апреля 2024 года. HMRC может взимать подоходный налог и национальное страхование с ваших сотрудников.

HMRC может взимать подоходный налог и национальное страхование с ваших сотрудников.

Ваше программное обеспечение для расчета заработной платы определит, сколько налогов и средств национального страхования нужно вычесть из заработной платы ваших сотрудников. Если вы решите вести расчет заработной платы самостоятельно, вам нужно найти программное обеспечение для расчета заработной платы, чтобы сделать это.

Налоговые пороги, ставки и коды

Сумма подоходного налога, которую вы вычитаете со своих сотрудников, зависит от их налогового кода и от того, какая часть их налогооблагаемого дохода превышает их личное пособие.

Англия и Северная Ирландия

Стандартное личное пособие работника на 2023–2024 налоговый год составляет:

- 242 фунта стерлингов в неделю

- 1048 фунтов стерлингов в месяц

- 12 570 фунтов стерлингов в год

| Ставка налога PAYE | Ставка налога | Годовой доход, к которому применяется ставка (выше порога PAYE) |

|---|---|---|

| Базовая ставка налога | 20% | До 37 700 фунтов стерлингов |

| Повышенная налоговая ставка | 40% | От 37 701 до 125 140 фунтов стерлингов |

| Ставка дополнительного налога | 45% | Более 125 140 фунтов стерлингов |

Шотландия

Стандартное личное пособие работника на 2023–2024 налоговый год составляет:

- 242 фунта стерлингов в неделю

- 1048 фунтов стерлингов в месяц

- 12 570 фунтов стерлингов в год

| Ставка налога PAYE | Ставка налога | Годовой доход, к которому применяется ставка (выше порога PAYE) |

|---|---|---|

| Начальная налоговая ставка | 19% | До 2162 фунтов стерлингов |

| Базовая налоговая ставка | 20% | От 2 163 до 13 118 фунтов стерлингов |

| Промежуточная налоговая ставка | 21% | От 13 119 до 31 092 фунтов стерлингов |

| Повышенная налоговая ставка | 42% | От 31 093 до 125 140 фунтов стерлингов |

| Максимальная ставка налога | 47% | Более 125 140 фунтов стерлингов |

Уэльс

Стандартное личное пособие работника на 2023–2024 налоговый год составляет:

- 242 фунта стерлингов в неделю

- 1048 фунтов стерлингов в месяц

- 12 570 фунтов стерлингов в год

| Ставка налога PAYE | Ставка налога | Годовой доход, к которому применяется ставка (выше порога PAYE) |

|---|---|---|

| Базовая ставка налога | 20% | До 37 700 фунтов стерлингов |

| Повышенная налоговая ставка | 40% | От 37 701 до 125 140 фунтов стерлингов |

| Ставка дополнительного налога | 45% | Более 125 140 фунтов стерлингов |

Чрезвычайные налоговые коды

Чрезвычайные налоговые коды с 6 апреля 2023 года:

- 1257L W1

- 1257Л М1

- 1257Д Х

Узнайте больше о чрезвычайных налоговых кодексах.

Пороги национального страхования класса 1

Вы можете делать вычеты из национального страхования только с доходов, превышающих нижний предел дохода.

| Пороги государственного страхования класса 1 | с 2023 по 2024 год |

|---|---|

| Нижний предел заработка | 123 фунта стерлингов в неделю 533 фунта стерлингов в месяц 6 396 фунтов стерлингов в год |

| Первичный порог | 242 фунта стерлингов в неделю 1048 фунтов стерлингов в месяц 12 570 фунтов стерлингов в год |

| Вторичный порог | 175 фунтов стерлингов в неделю 758 фунтов стерлингов в месяц 9 100 фунтов стерлингов в год |

| Верхний средний порог Свободного порта | 481 фунт стерлингов в неделю 2 083 фунта стерлингов в месяц 25 000 фунтов стерлингов в год |

| Полное среднее образование (до 21 года) | 967 фунтов стерлингов в неделю 4 189 фунтов стерлингов в месяц 50 270 фунтов стерлингов в год |

| Ученик старшей ступени средней школы (ученик до 25 лет) | 967 фунтов стерлингов в неделю 4 189 фунтов стерлингов в месяц 50 270 фунтов стерлингов в год |

| Порог старших классов средней школы ветеранов | 967 фунтов стерлингов в неделю 4 189 фунтов стерлингов в месяц 50 270 фунтов стерлингов в год |

| Верхний предел заработка | 967 фунтов стерлингов в неделю 4 189 фунтов стерлингов в месяц 50 270 фунтов стерлингов в год |

Ставки национального страхования класса 1

Ставки (основных) взносов сотрудников

Вычтите первичные взносы (национальное страхование сотрудников) из заработной платы ваших сотрудников через PAYE.

| Категория национального страхования буква | Доход на уровне или выше нижнего предела дохода до основного порога включительно | Доход выше основного порога до верхнего предела дохода включительно | Баланс доходов выше верхнего предела доходов |

|---|---|---|---|

| А | 0% | 12% | 2% |

| Б | 0% | 5,85% | 2% |

| С | ноль | ноль | ноль |

| Ф (Фрипорт) | 0% | 12% | 2% |

| H (ученик до 25 лет) | 0% | 12% | 2% |

| I (Фрипорт — для замужних женщин и вдов льготная ставка) | 0% | 5,85% | 2% |

| Дж | 0% | 2% | 2% |

| Л (Фрипорт — отсрочка) | 0% | 2% | 2% |

| M (до 21 года) | 0% | 12% | 2% |

| S (Фрипорт — государственный пенсионер) | ноль | ноль | ноль |

| В (ветеран) | 0% | 12% | 2% |

| Z (до 21 года — отсрочка) | 0% | 2% | 2% |

Ставки (вторичных) взносов работодателя

Вы платите вторичные взносы (национальное страхование работодателя) в HMRC как часть вашего счета PAYE. Узнайте больше о начислении заработной платы и оплате HMRC.

Узнайте больше о начислении заработной платы и оплате HMRC.

Оплачивать налог PAYE работодателей и национальное страхование.

| Письмо категории национального страхования | Заработок на уровне или выше нижнего предела дохода до вторичного порога включительно | Заработок выше порога средней школы до порога средней школы Фрипорта включительно | Заработок выше порога средней школы Фрипорта до верхнего предела заработка включительно, порога старшей средней школы для лиц моложе 21 года, учеников и ветеранов | Баланс заработков выше верхнего предела заработка, верхних порогов средней школы для лиц моложе 21 года, учеников и ветеранов |

|---|---|---|---|---|

| А | 0% | 13,8% | 13,8% | 13,8% |

| Б | 0% | 13,8% | 13,8% | 13,8% |

| С | 0% | 13,8% | 13,8% | 13,8% |

| Ф (Фрипорт) | 0% | 0% | 13,8% | 13,8% |

| H (ученик до 25 лет) | 0% | 0% | 0% | 13,8% |

| I (Фрипорт — для замужних женщин и вдов льготная ставка) | 0% | 0% | 13,8% | 13,8% |

| Дж | 0% | 13,8% | 13,8% | 13,8% |

| Л (Фрипорт — отсрочка) | 0% | 0% | 13,8% | 13,8% |

| M (до 21 года) | 0% | 0% | 0% | 13,8% |

| S (Фрипорт — государственный пенсионер) | 0% | 0% | 13,8% | 13,8% |

| В (ветеран) | 0% | 0% | 0% | 13,8% |

| Z (до 21 года — отсрочка) | 0% | 0% | 0% | 13,8% |

Национальное страхование класса 1A: расходы и льготы

Вы должны платить по государственному страхованию класса 1A за трудовые льготы, которые вы предоставляете своим сотрудникам, например, за мобильный телефон компании. Вы отчитываетесь и оплачиваете расходы и льготы класса 1A в конце каждого налогового года.

Вы отчитываетесь и оплачиваете расходы и льготы класса 1A в конце каждого налогового года.

Ставка национального страхования класса 1А на расходы и пособия на период с 2023 по 2024 год составляет 13,8%.

Узнайте больше о расходах и льготах для работодателей.

Национальное страхование класса 1A: выплаты в связи с прекращением службы и спортивные выплаты

Взносы в национальное страхование класса 1A причитаются к сумме выходных пособий, выплачиваемых работникам, которая превышает 30 000 фунтов стерлингов, и к сумме спортивных выплат, выплачиваемых независимыми комитетами, которые более 100 000 фунтов стерлингов. Вы сообщаете и выплачиваете класс 1A по этим видам платежей в течение налогового года как часть своей платежной ведомости.

Ставка национального страхования класса 1А по выходным пособиям и выплатам в связи со спортивным признанием на период с 2023 по 2024 год составляет 13,8%.

Плата работодателям по национальному страхованию класса 1А.

Национальное страхование класса 1B: Соглашения об урегулировании PAYE (

PSA )Вы платите Национальное страхование класса 1B, если у вас есть Соглашение об урегулировании PAYE. Это позволяет вам делать один ежегодный платеж, чтобы покрыть все налоги и выплаты по национальному страхованию, причитающиеся с небольших или нерегулярных налогооблагаемых расходов или льгот для ваших сотрудников.

Ставка национального страхования класса 1B на 2023–2024 годы составляет 13,8%.

Национальное страхование класса 1B.

Национальная минимальная заработная плата

Национальная минимальная заработная плата — это минимальная почасовая оплата, на которую по закону имеют право почти все работники. Узнайте больше о том, кто может получить минимальную заработную плату.

Используйте калькулятор национальной минимальной заработной платы, чтобы проверить, платите ли вы работнику национальную минимальную заработную плату или вы должны ему выплаты за прошлые годы.

Данные тарифы применяются с 1 апреля 2023 года.

| Категория рабочего | Почасовая ставка |

|---|---|

| Возраст от 23 лет и старше (национальный прожиточный минимум) | 10,42 фунтов стерлингов |

| От 21 до 22 лет включительно | 10,18 фунтов стерлингов |

| От 18 до 20 лет включительно | 7,49 фунтов стерлингов |

| Возраст до 18 лет (но старше возраста обязательного окончания школы) | 5,28 фунтов стерлингов |

| Ученики до 19 лет | 5,28 фунтов стерлингов |

| Ученики в возрасте 19 лет и старше, но в первый год обучения | 5,28 фунтов стерлингов |

Проверьте национальные минимальные ставки заработной платы за предыдущие годы.

Воспользуйтесь калькулятором материнства, усыновления и отцовства, чтобы работодатели рассчитали выплаты вашей сотруднице:

Данные тарифы применяются со 2 апреля 2023 года.

| Тип оплаты или возмещения | 2023-2024 курс |

|---|---|

| Пособие по беременности и родам — недельная ставка за первые 6 недель | 90% от среднего недельного заработка работника |

| Установленное законом пособие по беременности и родам — недельная ставка за оставшиеся недели | 172,48 фунта стерлингов или 90% от среднего недельного заработка работника, в зависимости от того, что меньше |

| Установленное законом пособие по отцовству ( SPP ) — недельная ставка | 172,48 фунта стерлингов или 90% от среднего недельного заработка работника, в зависимости от того, что меньше |

| Установленная законом плата за усыновление ( SAP ) — недельная ставка за первые 6 недель | 90% от среднего недельного заработка работника |

| Установленное законом пособие на усыновление — недельная ставка за оставшиеся недели | 172,48 фунта стерлингов или 90% от среднего недельного заработка работника, в зависимости от того, что меньше |

| Государственная совместная родительская плата ( ШПП ) — недельная ставка | 172,48 фунта стерлингов или 90% от среднего недельного заработка работника, в зависимости от того, что меньше |

| Установленная законом выплата в связи с утратой родителей ( SPBP ) — недельная ставка | 172,48 фунта стерлингов или 90% от среднего недельного заработка работника, в зависимости от того, что меньше |

| СМП , СПП , ШПП , САП или СПБП — часть ваших платежей, которую вы можете взыскать с КГМР | 92%, если общая сумма вашего национального страхования класса 1 (взносы как работника, так и работодателя) превышает 45 000 фунтов стерлингов за предыдущий налоговый год 103%, если ваша общая сумма национального страхования класса 1 за предыдущий налоговый год составляет 45 000 фунтов стерлингов или меньше |

Ко всем сотрудникам применяется одна и та же еженедельная установленная законом ставка оплаты по болезни. Однако сумма, которую вы фактически должны заплатить сотруднику за каждый день, когда он не работает из-за болезни (дневная ставка), зависит от количества «квалифицированных дней», которые он отработал каждую неделю.

Однако сумма, которую вы фактически должны заплатить сотруднику за каждый день, когда он не работает из-за болезни (дневная ставка), зависит от количества «квалифицированных дней», которые он отработал каждую неделю.

Воспользуйтесь калькулятором установленного законом пособия по болезни, чтобы рассчитать размер пособия по болезни вашего сотрудника, или прочитайте, как рассчитать установленное законом пособие по болезни вашего сотрудника вручную, используя эти ставки.

| Неокругленные дневные ставки | Количество квалификационных дней в неделе |

|---|---|

| 15,6285 фунтов стерлингов | 7 |

| 18,2333 фунтов стерлингов | 6 |

| 21,88 фунтов стерлингов | 5 |

| 27,35 фунтов стерлингов | 4 |

| 36,4666 фунтов стерлингов | 3 |

| 54,70 фунта стерлингов | 2 |

| 109,40 фунтов стерлингов | 1 |

7 квалификационных дней в неделю

Используйте эти ставки, чтобы определить, какую сумму установленного законом пособия по болезни вы должны заплатить сотруднику, который работает 7 квалификационных дней в неделю.

| Количество дней для оплаты | Сумма к оплате |

|---|---|

| 1 | 15,63 фунтов стерлингов |

| 2 | 31,26 фунта стерлингов |

| 3 | 46,89 фунтов стерлингов |

| 4 | 62,52 фунта стерлингов |

| 5 | 78,15 фунтов стерлингов |

| 6 | 93,78 фунтов стерлингов |

| 7 | 109,40 фунтов стерлингов |

6 квалификационных дней в неделю

Используйте эти ставки, чтобы определить, какую сумму установленного законом пособия по болезни вы должны заплатить сотруднику, который работает 6 соответствующих требованиям дней в неделю.

| Количество дней для оплаты | Сумма к оплате |

|---|---|

| 1 | 18,24 фунтов стерлингов |

| 2 | 36,47 фунтов стерлингов |

| 3 | 54,70 фунтов стерлингов |

| 4 | 72,94 фунтов стерлингов |

| 5 | 91,17 фунтов стерлингов |

| 6 | 109,40 фунтов стерлингов |

5 квалификационных дней в неделю

Используйте эти ставки, чтобы определить, какую сумму установленного законом пособия по болезни вы должны заплатить сотруднику, который работает 5 квалификационных дней в неделю.

| Количество дней для оплаты | Сумма к оплате |

|---|---|

| 1 | 21,88 фунтов стерлингов |

| 2 | 43,76 фунтов стерлингов |

| 3 | 65,64 фунтов стерлингов |

| 4 | 87,52 фунтов стерлингов |

| 5 | 109,40 фунтов стерлингов |

4 квалификационных дня в неделю

Используйте эти ставки, чтобы определить, какую сумму установленного законом пособия по болезни вы должны заплатить сотруднику, который работает 4 квалификационных дня в неделю.

| Количество дней для оплаты | Сумма к оплате |

|---|---|

| 1 | 27,35 фунтов стерлингов |

| 2 | 54,70 фунтов стерлингов |

| 3 | 82,05 фунтов стерлингов |

| 4 | 109,40 фунтов стерлингов |

3 квалификационных дня в неделю

Используйте эти ставки, чтобы определить, какую сумму установленного законом пособия по болезни вы должны заплатить сотруднику, который работает 3 квалификационных дня в неделю.

| Количество дней до оплаты | Сумма к оплате |

|---|---|

| 1 | 36,47 фунтов стерлингов |

| 2 | 72,94 фунтов стерлингов |

| 3 | 109,40 фунтов стерлингов |

2 квалификационных дня в неделю

Используйте эти ставки, чтобы определить, какую сумму установленного законом пособия по болезни вы должны заплатить сотруднику, который работает 2 квалификационных дня в неделю.

| Количество дней для оплаты | Сумма к оплате |

|---|---|

| 1 | 54,70 фунтов стерлингов |

| 2 | 109,40 фунтов стерлингов |

1 квалификационный день в неделю

Используйте эти ставки, чтобы определить, какую сумму установленного законом пособия по болезни вы должны заплатить сотруднику, который работает 1 квалификационный день в неделю.

| Количество дней для оплаты | Сумма к оплате |

|---|---|

| 1 | 109,40 фунтов стерлингов |

Возврат студенческой ссуды и ссуды последипломного образования

Если заработок ваших сотрудников превышает порог дохода, запишите их вычеты по студенческой ссуде и ссуде последипломного образования в программном обеспечении для расчета заработной платы. Он будет автоматически рассчитывать и вычитать выплаты из их заработной платы.

| Скорость или порог | 2023-2024 курс |

|---|---|

| Пороговый уровень дохода для программы студенческого кредита 1 | 22 015 фунтов стерлингов в год 1 834,58 фунтов стерлингов в месяц 423,36 фунтов стерлингов в неделю |

| Пороговый уровень доходов сотрудников для плана студенческого кредита 2 | 27 295 фунтов стерлингов в год 2 274,58 фунтов стерлингов в месяц 524,90 фунтов стерлингов в неделю |

| Пороговый уровень доходов сотрудников для плана студенческого кредита 4 | 27 660 фунтов стерлингов в год 2 305 фунтов стерлингов в месяц 531,92 фунтов стерлингов в неделю |

| Вычеты по студенческим кредитам | 9% |

| Пороговый уровень заработной платы для получения ссуды последипломного образования | 21 000 фунтов стерлингов в год 1 750 фунтов стерлингов в месяц 403,84 фунтов стерлингов в неделю |

| Вычеты по кредитам последипломного образования | 6% |

Служебные автомобили: рекомендуемые тарифы на топливо

Используйте рекомендуемые тарифы на топливо для расчета стоимости пробега, если вы предоставляете служебные автомобили своим сотрудникам.

Данные тарифы применяются с 1 марта 2023 года.

| Объем двигателя | Бензин — количество за милю | LPG — сумма за милю |

|---|---|---|

| 1400 см3 или меньше | 13 пенсов | 10 пенсов |

| от 1401 см до 2000 см | 15 пенсов | 11 пенсов |

| Более 2000 см3 | 23 пенса | 17 пенсов |

| Объем двигателя | Дизель — сумма за милю |

|---|---|

| 1600 см3 или менее | 13 пенсов |

| от 1601 см до 2000 см | 15 пенсов |

| Более 2000 см3 | 20 пенсов |

Для этой цели гибридные автомобили рассматриваются как автомобили с бензиновым или дизельным двигателем.

Проверить рекомендуемые нормы топлива за предыдущие периоды.

Ориентировочный тариф на электроэнергию для полностью электрических автомобилей с 1 марта 2023 г.

Сумма за милю: 9 пенсов.

Электричество не является топливом для целей льготного использования автомобильного топлива.

Транспортные средства сотрудников: компенсация за пробег

Компенсация за пробег — это то, что вы платите своим сотрудникам за использование собственного автомобиля для деловых поездок.

Вы можете ежегодно выплачивать своим сотрудникам утвержденную сумму пособий по пробегу без необходимости сообщать об этом в HMRC. Чтобы рассчитать утвержденную сумму, умножьте количество миль вашего сотрудника в командировках за год на ставку за милю для его автомобиля.

Узнайте больше об отчетности и выплате компенсации за пробег.

| Тип транспортного средства | Ставка за деловую милю с 2023 по 2024 год |

|---|---|

| Автомобиль | Для целей налогообложения: 45 пенсов за первые 10 000 деловых миль в налоговом году, затем 25 пенсов за каждую последующую милю Для целей национального страхования: 45 пенсов за все деловые мили |

| Мотоцикл | 24 пенса для целей налогообложения и национального страхования, а также для всех деловых миль |

| Цикл | 20 пенсов для целей налогообложения и национального страхования, а также для всех деловых миль |

Пособие по трудоустройству

Пособие по трудоустройству позволяет правомочным работодателям уменьшить свои ежегодные обязательства по национальному страхованию на величину годового пособия.

| Пособие | с 2023 по 2024 год курс |

|---|---|

| Пособие по безработице | 5000 фунтов стерлингов |

Сбор за ученичество

Работодатели и связанные с ними компании с общей годовой зарплатой более 3 миллионов фунтов стерлингов обязаны уплачивать ежемесячный сбор за ученичество. Работодатели, не связанные с другой компанией или благотворительной организацией, будут получать ежегодное пособие, уменьшающее сумму уплачиваемого вами налога на обучение. Плата за ученичество взимается в виде процента от вашей годовой зарплаты.

| Надбавка или сбор | 2023-2024 курс |

|---|---|

| Пособие на обучение | 15 000 фунтов стерлингов |

| Сбор за обучение | 0,5% |

Опубликовано 27 февраля 2023 г.

Последнее обновление 17 марта 2023 г.

+ показать все обновления

-

Ставки и пороги подоходного налога для Уэльса на налоговый год с 2023 по 2024 утверждены парламентом.

-

Впервые опубликовано.

Ожидаемое освобождение от НДФЛ с пособия по беременности и родам

30 окт. 2018 г. | Новости, Публикации

3 октября Третья палата Верховного суда в своем решении 3256/2018 признала освобожденными пособия по беременности и родам, получаемые Социальным обеспечением, ратифицировав, таким образом, постановление Высшей судебной палаты Мадрид, июнь 2017 г.

Вышеупомянутое решение TSJ Мадрида оценило апелляцию работающей женщины, которая потребовала декларацию об освобождении от этого пособия и призвала налоговое агентство вернуть сумму, указанную для восприятия пособия по беременности и родам, в личном Подоходный налог за 2013 год.

Несмотря на вышеизложенное, указанное постановление было обжаловано Государственным прокурором, в том числе на том основании, что вышеупомянутое пособие по беременности и родам, выплачиваемое Социальным обеспечением, имеет функцию замены обычного вознаграждения (не освобожденного от НДФЛ)), которые налогоплательщик получал бы за свою обычную работу и которые он перестал получать при наличии соответствующего разрешения. Среди своих аргументов он добавил, что освобождение, содержащееся в статье 7 Закона о подоходном налоге с населения, не может быть распространено на пособия по беременности и родам социального обеспечения.

Наконец, Верховный суд в постановлении об унификации доктрины понял, что пособие по беременности и родам, полученное от Национального института социального обеспечения, может быть объединено в случае, предусмотренном в третьем абзаце буквы h статьи 7. Закона КРЭР, когда в нем указано, что « Иные общественные пособия в связи с рождением, рождением ребенка или повторным усыновлением, усыновлением, детьми-иждивенцами и сиротством также будут освобождены.