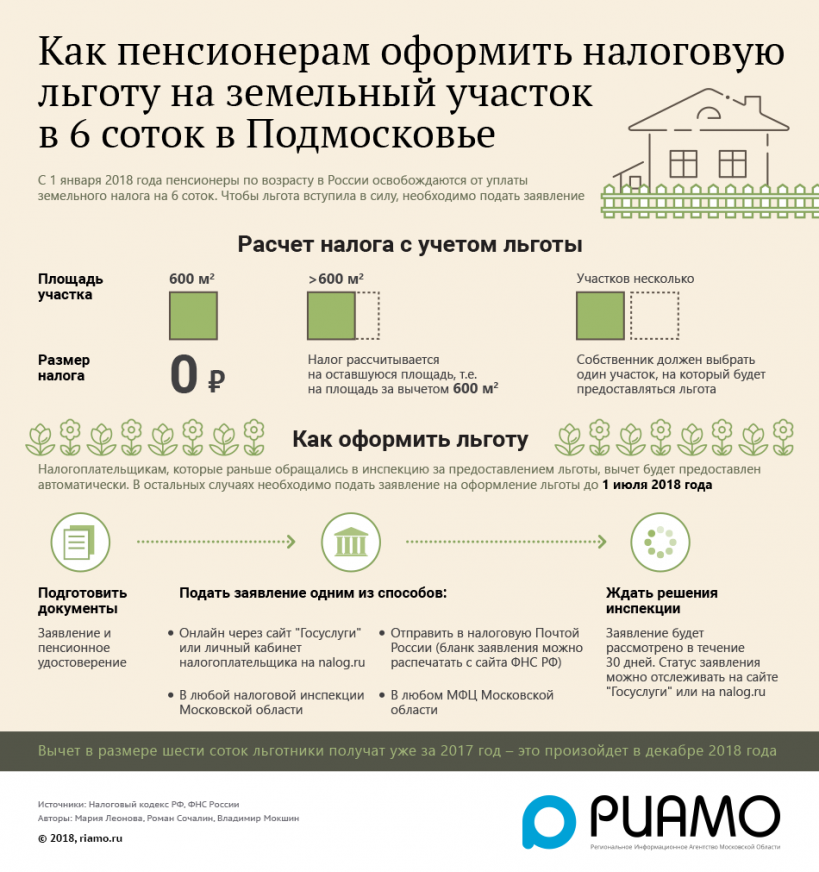

Установить налоговые льготы по налогу на имущество физических лиц для детей, не достигших 18 лет, а также учащихся очных форм обучения в муниципальном образовании город Лыткарино Московской области

В настоящее время налог на имущество взимается с детей с 0 (нуля) лет.

1. Дети, не достигшие 18 лет, а также учащиеся очных форм обучения не имеют собственного дохода, находятся на содержании своих родителей и других членов семьи.

2. Наличие недвижимого имущества у родителей напрямую не обеспечивает этим правом ребенка. При формальном разделе имущества, например, в случае развода родителей, ребенок в большинстве случаев исключается из имущественных правоотношений. В этом случае ребенок обладает лишь правом на совместное проживание со своими родителями.

Установление льготы по налогу на имущество физических лиц (далее — налог) для детей, не достигших 18 лет, а также учащихся очных форм обучения стимулирует родителей переоформлять право собственности на недвижимое имущество на детей, тем самым обеспечивает их имущественную защищенность.

Представительные органы муниципальных образований (Совет депутатов г.Лыткарино) наделены правом устанавливать налоговые льготы, не предусмотренные главой 32 Налогового кодекса Российской Федерации (далее – НК РФ), основания и порядок их применения налогоплательщиками.

Налог на имущество физических лиц согласно статье 15 НК РФ относится к местным налогам.

На основании статьи 12 НК РФ местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов (внутригородских районов) в соответствии с Кодексом и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах.

Порядок исчисления и уплаты налога установлен главой 32 «Налог на имущество физических лиц» Кодекса, в соответствии с которой налоговые льготы детям, не достигшим 18 лет, не установлены.

Вместе с тем пунктом 2 статьи 399 НК РФ определено, что при установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, не предусмотренные главой 32 Кодекса, основания и порядок их применения налогоплательщиками.

Имущественные права ребенка регулируются семейным и гражданским законодательством. Перечень имущественных прав ребенка содержится в ст.6 Семейного кодекса Российской Федерации:

– право ребенка на получение содержания от своих родителей и других членов семьи;

– право собственности ребенка на полученные им доходы, на имущество, полученное им в дар или в порядке наследования, а также на любое имущество, приобретенное на его средства.

Город: Лыткарино

Обеспечивает имущественную защищенность детей, не достигших 18 лет, а также учащихся очных форм обучения.

Дополнительные материалы

Налоговая политика

В соответствии со ст. 15 Налогового Кодекса Российской Федерации, на территории Добрянского городского округа установлены налоговые ставки по следующим местным налогам:

ЗЕМЕЛЬНЫЙ НАЛОГ

Решение Думы ДГО от 22.10.2019 года № 31

Решение Думы ДГО от 25.02.2020 года № 150

Решение Думы ДГО от 24. 11.2020 года № 343

11.2020 года № 343

Решение Думы ДГО от 22.09.2022 года № 695

Решение Думы ДГО от 27.10.2022 года № 719

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Решение Думы ДГО от 22.10.2019 года № 30

Решение Думы ДГО от 28.01.2020 года № 131

Решение Думы ДГО от 27.05.2020 года № 200

Решение Думы ДГО от 25.02.2021 года № 401

Решение Думы ДГО от 27.10.2022 года № 718

Информация для налогоплательщиков о получении льгот

НАЛОГОВЫЕ ЛЬГОТЫ, УСТАНОВЛЕННЫЕ В ДОБРЯНСКОМ ГОРОДСКОМ ОКРУГЕ

|

№ п/п |

Категория налогоплательщиков (льготников) |

Основание для предоставления льготы |

Суть льготы |

|

Налог на имущество физических лиц |

|||

|

1 |

Дети-сироты и дети, оставшиеся без попечения родителей, до достижения ими возраста 18 (восемнадцати) лет |

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности. |

Полное освобождение от уплаты налога |

|

2 |

Лица из числа детей-сирот и детей, оставшихся без попечения родителей, достигшие возраста 18 лет и обучающиеся по очной форме в образовательных организациях высшего образования и профессиональных образовательных организациях, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 25 (двадцати пяти) лет |

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности. Основанием для предоставления налоговой льготы являются документы, выданные органами опеки и попечительства, и документы, подтверждающие обучение в указанных образовательных организациях. |

Полное освобождение от уплаты налога |

|

3 |

Лица – члены многодетных семей, имеющих 3-х и более детей до 18 лет, признанные в установленном законом порядке малоимущими и состоящими на учете в органах социальной защиты населения |

Налоговая льгота предоставляется в размере 50 % подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в пред-принимательской деятельности. Основанием для предоставления налоговой льготы является удостоверение многодетной семьи и справка органа социальной защиты населения о признании семьи малоимущей. |

Освобождение от уплаты налога в размере 50% |

|

4 |

Лица — члены и/или участники общественного объединения добровольной пожарной охраны, принимающих участие в профилактике и (или) тушении пожаров и проведении аварийно-спасательных работ на территории Добрянского городского округа |

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности. из сводного реестра общественного объединения добровольной пожарной охраны. |

Полное освобождение от уплаты налога |

|

5 |

Лица – народные дружинники |

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого налогоплательщиком в предпринимательской деятельности. Основанием для предоставления налоговой льготы является выписка |

Полное освобождение от уплаты налога |

|

6 |

Лица, призванные на военную службу по мобилизации в Вооруженные Силы Российской Федерации; Лица, проходящие военную службу в Вооруженных Силах Российской Федерации по контракту, или лица, находящиеся на военной службе (службе) в войсках национальной гвардии Российской Федерации, в воинских формированиях и органах, указанных в пункте 6 статьи 1 Федерального закона от 31 мая 1996 года № 61-ФЗ «Об обороне», при условии их участия в специальной военной операции;

Лица, заключившие контракт о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы Российской Федерации. |

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении всех объектов налого-обложения, находящегося в собственности налогоплательщика. Основанием для предоставления налоговой льготы является справка, выданная военным комиссариатом, и (или) иные документы, подтверждающие льготную категорию.

|

Полное освобождение от уплаты налога (за налоговый период 2021 года) |

|

Земельный налог |

|||

|

1 |

Граждане, имеющие трех и более детей в возрасте до 18 лет, признанные в установленном законом порядке малоимущими и состоящие на учете в органах социальной защиты населения |

Действие льготы распространить на один земельный участок, находящийся на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения налогоплательщика. |

Полное освобождение от уплаты налога |

|

2 |

Граждане, имеющие трех и более детей в возрасте до 18 лет, а также сами несовершеннолетние дети указанных граждан в отношении земельных участков, предоставленных бесплатно органами местного самоуправления, на период жилищного строительства, но не более 5 лет |

Действие льготы распространить на один земельный участок, предоставленный гражданину.

|

Полное освобождение от уплаты налога |

|

3 |

Общественные объединения добровольной пожарной охраны |

В отношении земельных участков, на которых расположено имущество добровольной пожарной охраны |

Полное освобождение от уплаты налога |

|

4 |

Работники добровольной пожарной охраны и добровольные пожарные, являющиеся членами или участниками общественного объединения пожарной охраны и принимающие на безвозмездной основе участие в профилактике и (или) тушении пожаров и проведении аварийно-спасательных работ |

Действие льготы распространить на один земельный участок, находящийся на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения налогоплательщика.

|

Полное освобождение от уплаты налога |

|

5 |

Граждане – народные дружинники |

Действие льготы распространить на один земельный участок, находящийся на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения налогоплательщика. |

Полное освобождение от уплаты налога |

|

6 |

Участники, ветераны и инвалиды Великой Отечественной Войны и других боевых действий |

Действие льготы распространить на один земельный участок, находящийся на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения налогоплательщика. |

Полное освобождение от уплаты налога |

|

7 |

Граждане, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча и радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне |

Действие льготы распространить на один земельный участок, находящийся на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения налогоплательщика.

|

Полное освобождение от уплаты налога |

|

8 |

Лица, призванные на военную службу по мобилизации в Вооруженные Силы Российской Федерации; Лица, проходящие военную службу в Вооруженных Силах Российской Федерации по контракту, или лица, находящиеся на военной службе (службе) в войсках национальной гвардии Российской Федерации, в воинских формированиях и органах, указанных в пункте 6 статьи 1 Федерального закона от 31 мая 1996 года № 61-ФЗ «Об обороне», при условии их участия в специальной военной операции;

Лица, заключившие контракт о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы Российской Федерации. |

Действие льготы распространить на все земельные участки, находящиеся на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения налогоплательщика. Основанием для предоставления налоговой льготы является справка, выданная военным комиссариатом, и (или) иные документы, подтверждающие льготную категорию.

|

Полное освобождение от уплаты налога (за налоговый период 2021 года) |

Дарение имущества детям — Saffery Champness

Ряд налогоплательщиков воспользовались прошлогодним расширением нулевого диапазона гербового сбора на землю (SDLT) для недвижимости в Англии и Северной Ирландии, чтобы приобрести недвижимость для своих детей или уже подарить недвижимость принадлежит. Теперь, когда временная скидка истекла, дарение имущества может быть дороже в налоговом отношении.

Теперь, когда временная скидка истекла, дарение имущества может быть дороже в налоговом отношении.

В этой статье мы рассмотрим соображения при дарении имущества детям. Это сложная область, и налоговый режим любой сделки всегда должен рассматриваться «всесторонне», а не сосредотачиваться на отдельных налогах. Как всегда, прежде чем предпринимать какие-либо действия, мы рекомендуем обратиться за консультацией к специалисту по налогам и праву в отношении конкретных обстоятельств.

Несовершеннолетние дети

Возраст ребенка, получающего подарок, имеет значение. Дети в возрасте до 18 лет по закону не могут владеть недвижимостью от своего имени, и поэтому имущество обычно находится либо в «голом доверительном управлении», когда взрослый действует от их имени, либо в рамках более формальной трастовой структуры (это может быть 16 лет в Шотландии, в зависимости от обстоятельств дела). Формальный траст является самостоятельным юридическим лицом, и даритель может быть доверительным управляющим и сохранять за собой элемент свободы действий в отношении активов. При простом доверительном управлении актив и любой доход за вычетом налогов юридически являются активами ребенка, и по достижении 18 лет они могут распоряжаться ими по своему усмотрению без ограничения согласия родителей.

При простом доверительном управлении актив и любой доход за вычетом налогов юридически являются активами ребенка, и по достижении 18 лет они могут распоряжаться ими по своему усмотрению без ограничения согласия родителей.

Налог на прирост капитала

Дарение имущества облагается налогом на прирост капитала (CGT), который взимается с любой прибыли, возникающей или рассматриваемой как возникающая в результате дарения.

Если подарок сделан близкому члену семьи, рыночная стоимость актива заменяет любые суммы, которые фактически выплачены, и CGT начисляется на доход, который считается возникшим. Прибыль, подлежащая CGT, рассчитывается как увеличение стоимости, возникающее в период между датой приобретения и датой выбытия, за вычетом покупной цены, любых затрат на капитальный ремонт и любых связанных с этим расходов на покупку или подарок, например SDLT, судебные издержки и услуги агента по недвижимости. сборы.

Первые £12 300 дохода не облагаются налогом в соответствии с ежегодным освобождением от налога на прибыль (при условии, что оно еще не было использовано), а остаток облагается по ставке 18% или 28%, в зависимости от дохода жертвователя за этот налоговый год.

Если имущество покупается и сразу же дарится детям, не должно быть прибыли для налогообложения, при условии, что между датами покупки и дарения не произошло увеличения стоимости.

Если подаренное имущество было основным домом дарителя, льгота по основному частному месту жительства (PPR) может освобождать часть или все доходы от CGT. И если получатель проживает в собственности в качестве своего основного места жительства, он также может претендовать на PPR, когда продает собственность.

Если необходимо уплатить налог, о дарении собственности необходимо сообщить в налоговую и таможенную службу Ее Величества (HMRC) в течение 30 дней, при этом налог также должен быть уплачен в тот же срок.

Налог на наследство

Налог на наследство (IHT) обычно взимается с имущества физического лица в размере 40% от стоимости имущества, превышающего 325 000 фунтов стерлингов (или 500 000 фунтов стерлингов, если основное жилое имущество переходит после смерти к прямому потомку, а общая стоимость поместье составляет менее 2 миллионов фунтов стерлингов). Следовательно, было бы неплохо запланировать подарить ненужные активы в течение жизни человека, чтобы снизить стоимость оставшегося имущества. Однако есть несколько ловушек, о которых следует знать в отношении пожизненных подарков.

Следовательно, было бы неплохо запланировать подарить ненужные активы в течение жизни человека, чтобы снизить стоимость оставшегося имущества. Однако есть несколько ловушек, о которых следует знать в отношении пожизненных подарков.

Подарки, в том числе имущество, сделанные физическим лицам при жизни человека, освобождаются от IHT только в том случае, если даритель прожил семь лет с даты дарения. Если донор проживает не менее трех лет, но менее полных семи лет, применяется постепенно снижающаяся ставка IHT.

Однако, если даритель сохраняет долю в имуществе, это рассматривается как «подарок с оговоркой о выгоде», и имущество остается в его имуществе и полностью облагается налогом в случае смерти. Поэтому, если жертвователь хочет подарить свой семейный дом детям и продолжать в нем жить, он должен будет платить детям полную рыночную арендную плату, чтобы успешно изъять собственность из своего имущества. Получатель/и могут также облагаться подоходным налогом на полученную арендную плату.

Подарки, сделанные в трасты, облагаются немедленным сбором IHT в размере 20%, если стоимость подарка превышает доступный диапазон нулевой ставки в 325 000 фунтов стерлингов. Однако диапазон нулевой ставки обновляется каждые семь лет, и это означает, что значительные подарки могут быть сделаны без IHT в течение жизни человека.

Подоходный налог

Дарение сдаваемого в аренду имущества, которое приносит доход детям, может быть хорошим способом использовать их годовое пособие по подоходному налогу и их более низкие диапазоны налоговых ставок. Однако, если родители дарят активы детям в возрасте до 18 лет, любой чистый доход, превышающий 100 фунтов стерлингов в год, облагается налогом для родителей, как если бы они все еще владели этим активом. Это правило не распространяется на доход, полученный от подарков от бабушек и дедушек.

Дарение потока дохода может иметь другие последствия для дарителя, так как он сократит свой собственный доход. Например, это может повлиять на лимиты пенсионных отчислений или собственные условия ипотеки.

Гербовый сбор Земельный налог

SDLT — это налог, который применяется при передаче прав на землю и имущество, расположенное в Англии и Северной Ирландии. SDLT взимается с вознаграждения, уплаченного за передачу, или, если земля или имущество являются предметом долга, стоимость долга, переданного с подарком. Это означает, что имущество, приобретенное для подарка детям, потенциально может быть отнесено на счет SDLT дважды: сначала, когда родитель покупает имущество, а затем еще раз при более позднем подарке своему ребенку, если существует долг, обеспеченный переданным имуществом. Диапазон нулевой ставки SDLT для жилой недвижимости составляет 125 000 фунтов стерлингов с 1 октября 2021 года, после чего SDLT взимается по возрастающим процентам в зависимости от взимаемой стоимости.

Существуют эквивалентные налоговые сборы для земли, расположенной в Шотландии, где порог налога на продажу земли и зданий составляет 145 000 фунтов стерлингов для жилой недвижимости, и в Уэльсе, где порог налога на сделку с землей в Уэльсе составляет 180 000 фунтов стерлингов для жилой недвижимости.

Прочие соображения

Если подарок делается взрослым детям, собственность сразу же выходит из-под контроля дарителя, и поэтому, если дарится часть или весь семейный дом, необходимо учитывать долгосрочные последствия развода или банкротства внутри семьи, что может привести к потере имущества.

Что касается платы за дом престарелых, если донор дарит активы или доход, включая собственность, чтобы они не были включены в финансовую оценку платы за дом престарелых, местные органы власти могут по-прежнему включать стоимость этих активов независимо от факт, что они больше не принадлежат.

Альтернативные варианты

В зависимости от причин дарения собственности, может быть лучше вместо этого подарить доход от аренды после вычета налогов. Таким образом, даритель по-прежнему сохраняет право собственности и контроль над активом, и это может быть возможностью привлечь взрослого ребенка к управлению арендованным имуществом.

В качестве альтернативы часть имущества может быть подарена взрослому ребенку, который, хотя и подпадает под действие вышеуказанных налоговых вопросов, может обеспечить поток дохода, равный их доле владения активом.

Планирование налога на недвижимость: покупка недвижимости для детей

ВОПРОС, который нам часто задают, заключается в том, возможна ли экономия на налогах, если родитель покупает недвижимость для своих несовершеннолетних детей. Вкратце ответ заключается в том, что такая экономия теоретически возможна при правильных обстоятельствах, но ее очень трудно достичь на практике.

Эта статья устарела. Актуальную информацию по этому вопросу см. в нашем руководстве

Как сэкономить на налоге на недвижимость

Доверьтесь мне

Ребенок до 18 лет не может получить законное право собственности на имущество, поэтому существует два способа владения имуществом: простой «голый траст» или более формально учрежденный траст, такой как пожизненный интерес или дискреционный траст.

По «голому доверительному управлению» право собственности на имущество принадлежит другому лицу в качестве номинального держателя. Право собственности зарегистрировано на имя, например: «Джо Блоггс в качестве доверенного лица Саманты Блоггс».

Во всех других отношениях ребенок считается владельцем имущества и автоматически получает право на получение права собственности на него по достижении 18-летнего возраста. юридический документ, определяющий (среди прочего), кто является бенефициарами траста, кто такие доверительные собственники, а также как и когда доходы и активы траста должны распределяться среди его бенефициаров. Можно иметь любое количество бенефициаров или даже одного.

Когда траст приобретает недвижимость, название будет зарегистрировано под чем-то вроде: «Джо Блоггс и Давина Блоггс в качестве попечителей семейного траста Блоггс».

В этом случае именно траст фактически считается собственником имущества, и права ребенка на доход от имущества и право собственности на него будут зависеть от условий договора о доверительном управлении.

Расчеты с родителями

Какой бы тип траста ни использовался, основная трудность, которая возникает, связана с законодательством о родительских расчетах. Это законодательство срабатывает всякий раз, когда есть какой-либо подарок от родителя их собственному несовершеннолетнему ребенку. Следовательно, например, он будет запущен, если родитель:

Это законодательство срабатывает всякий раз, когда есть какой-либо подарок от родителя их собственному несовершеннолетнему ребенку. Следовательно, например, он будет запущен, если родитель:

- подарки имущество

- вносит залог за недвижимость

- участвует в ипотечных платежах

В результате весь доход от собственности рассматривается как принадлежащий родителю для целей подоходного налога (с учетом общего исключения для дохода, не превышающего 100 фунтов стерлингов в год).

В случае использования «голого траста» материнская компания будет облагаться налогом на всю прибыль от аренды по максимальной ставке подоходного налога. Если используется более формальный траст, родитель будет облагаться налогом на любую сумму, которая в противном случае считалась бы доходом ребенка. В случае траста с пожизненными интересами это снова будет фактически вся прибыль от аренды. Дискреционный траст может удерживать часть своей прибыли, но на самом деле это не поможет, поскольку прибыль, превышающая 1000 фунтов стерлингов, будет облагаться налогом по «трастовой ставке» в размере 50%. (Траст имеет базовую ставку в размере 1000 фунтов стерлингов.)

(Траст имеет базовую ставку в размере 1000 фунтов стерлингов.)

Чтобы избежать действия закона о поселениях, потребуется поддержка других членов семьи или друзей: как правило, бабушек и дедушек ребенка.

Если бабушка и дедушка дарят имущество или вносят залог, законодательство о расчетах не срабатывает. Но родители должны быть очень осторожны: если они каким-либо образом будут способствовать управлению имуществом, есть большая вероятность, что законодательство о поселениях снова будет приведено в действие. Оплата счетов за коммунальные услуги или ремонт может рассматриваться как расчет со всеми описанными выше последствиями подоходного налога.

Это может произойти слишком легко, особенно если используется «голый траст». Помните, что в рамках «голого траста» родитель может быть законным владельцем имущества и, следовательно, нести юридическую ответственность за него.

Поэтому лично, если у вас есть поддержка бабушек и дедушек или других членов семьи или друзей, я бы рекомендовал использовать официально учрежденный траст и убедиться, что благотворитель вашего ребенка вкладывает в него достаточные дополнительные средства в качестве оборотного капитала, чтобы гарантировать, что вы никогда не должны делать вклад в имущество!

Налог на прирост капитала

Первое, что следует помнить, это то, что любая передача собственности другому лицу (или «голому доверительному управлению»), кроме супруга/супруги владельца, будет подлежать CGT, как если бы это была продажа по рыночной стоимости. Освобождение для супругов теряется, если пара расстается (после окончания налогового года расставания).

Освобождение для супругов теряется, если пара расстается (после окончания налогового года расставания).

Передача в официальный траст также рассматривается как продажа по рыночной стоимости. Родители, передающие имущество в доверительное управление в пользу своего несовершеннолетнего ребенка, не могут удерживать возникающий прирост капитала. Дедушки и бабушки и другие доноры могут, хотя это означает, что при будущей продаже собственности нельзя требовать освобождения от основного частного дома.

Хорошей новостью является то, что законодательство о расчетах не применяется для целей налога на прирост капитала.

Если используется доверительное управление, ребенок рассматривается как владелец собственности и имеет право на свое собственное ежегодное освобождение и базовую ставку, что обеспечивает потенциальную экономию до 6 468 фунтов стерлингов при продаже собственности (в 2011 г. /12 ставок). Еще большая экономия может быть доступна, если ребенок позже примет недвижимость в качестве своего основного места жительства во взрослом возрасте.

CGT не возникает при передаче правового титула, когда ребенку исполняется 18 лет: в любом случае ребенок всегда считался владельцем для целей CGT.

Если используется более формальный траст, любой прирост капитала от продажи имущества будет облагаться налогом на добавленную стоимость в размере 28% после вычета ежегодного освобождения траста, которое составит не более 5300 фунтов стерлингов (по ставкам 2011/12 г.).

В качестве альтернативы имущество может быть передано ребенку после достижения им 18-летнего возраста, а любая полученная прибыль может быть удержана. Затем ребенок будет платить CGT на полную сумму дохода, возникающего при продаже собственности, с учетом всех обычных льгот и исключений — , за исключением , что освобождение от основного жилья не может быть востребовано, если предыдущий доход был удержан при передаче в траст или из него.

Подведение итогов

Помимо налогов, мое личное мнение состоит в том, что передача ценного актива в руки 18-летнего подростка подходит только для тех, кто спешит туда, куда ангелы боятся ступить; или настолько богат, что у них вообще нет причин бояться!

Только по этой причине я бы предположил, что любое имущество, приобретаемое исключительно в инвестиционных целях, находится в официально учрежденном доверительном управлении с договором о доверительном управлении, позволяющим отсрочить передачу права собственности до тех пор, пока ребенок не станет немного старше.

Для детей щедрых бабушек и дедушек или других благотворителей это также поможет родителям избежать законодательства о поселении, введя необходимую дисциплину в способ управления имуществом.

В тех случаях, когда применяется законодательство о поселениях, сомнительно, что эта стратегия имеет смысл. Однако там, где все может быть организовано таким образом, что доход ребенка облагается налогом на родителя с небольшим собственным доходом или вообще не имеет его, или когда имущество имеет высокую степень заемности, так что возникает небольшой доход, сбережений ВКТ может быть достаточно, чтобы обеспечить длительный срок. -срочная выгода.

Если имущество предназначено в качестве будущего основного частного жилья для ребенка, вероятно, будет предпочтительнее «голый траст». Обойти закон об урегулировании может быть очень сложно, но долгосрочная экономия CGT может быть весьма значительной.

Эта форма планирования также имеет много последствий для налога на наследство, которые мы рассмотрим более подробно.

Максимальное использование

Без состоятельного дедушки или бабушки или другого благотворителя не удастся избежать законодательства о поселениях. Однако его влияние можно уменьшить, обеспечив, чтобы любой подарок ребенку или вклад в текущие расходы собственности делал родитель с более низким доходом.

Например, отец ребенка может решить остаться дома и иметь очень небольшой доход, в то время как мать может сделать успешную карьеру и быть налогоплательщиком с более высокой ставкой.

Допустим, эти родители хотят купить недвижимость для своего ребенка. Если отец предоставляет деньги для внесения депозита, он будет облагаться налогом на любую прибыль от сдачи в аренду, пока ребенку не исполнится 18 лет. платить подоходный налог в размере 20% от любого остатка. Это намного лучше, чем если бы мать внесла залог, поскольку в этом случае она должна была бы платить подоходный налог в размере 40% или более.