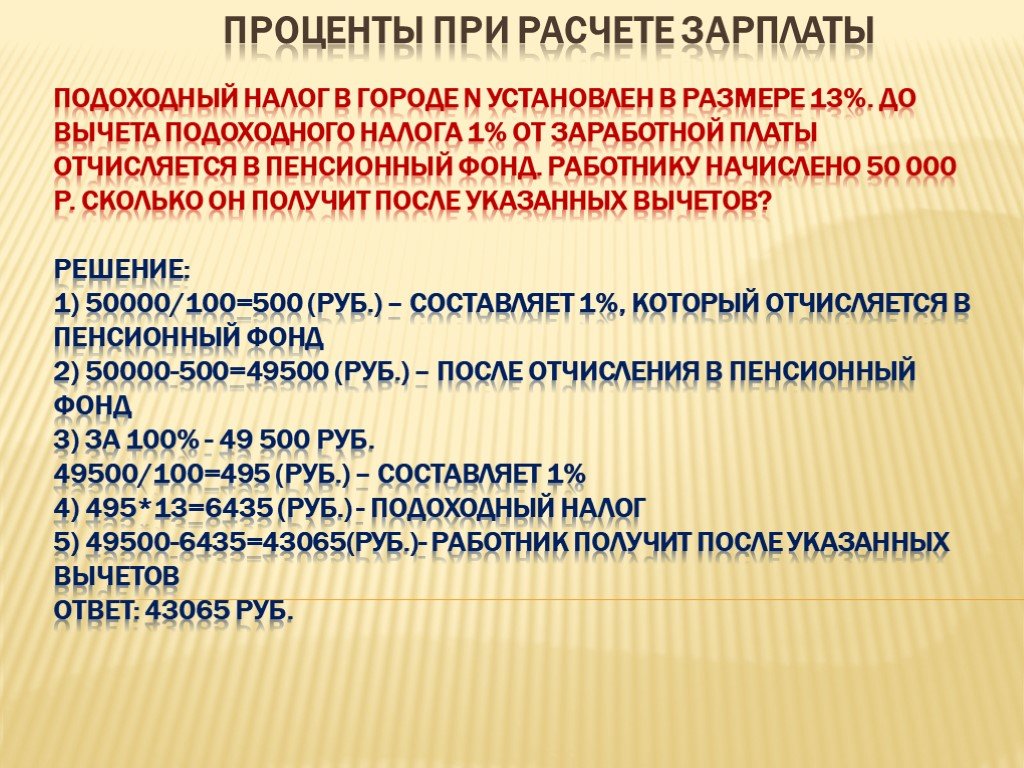

С какой заработной платы удерживаются алименты, до вычета налогов или после?

Автор:

Иванова Ирина

23.06.2018 07:09

2217

Вопрос:

С какой заработной платы удерживаются алименты, до вычета налогов или после?

Ответ:

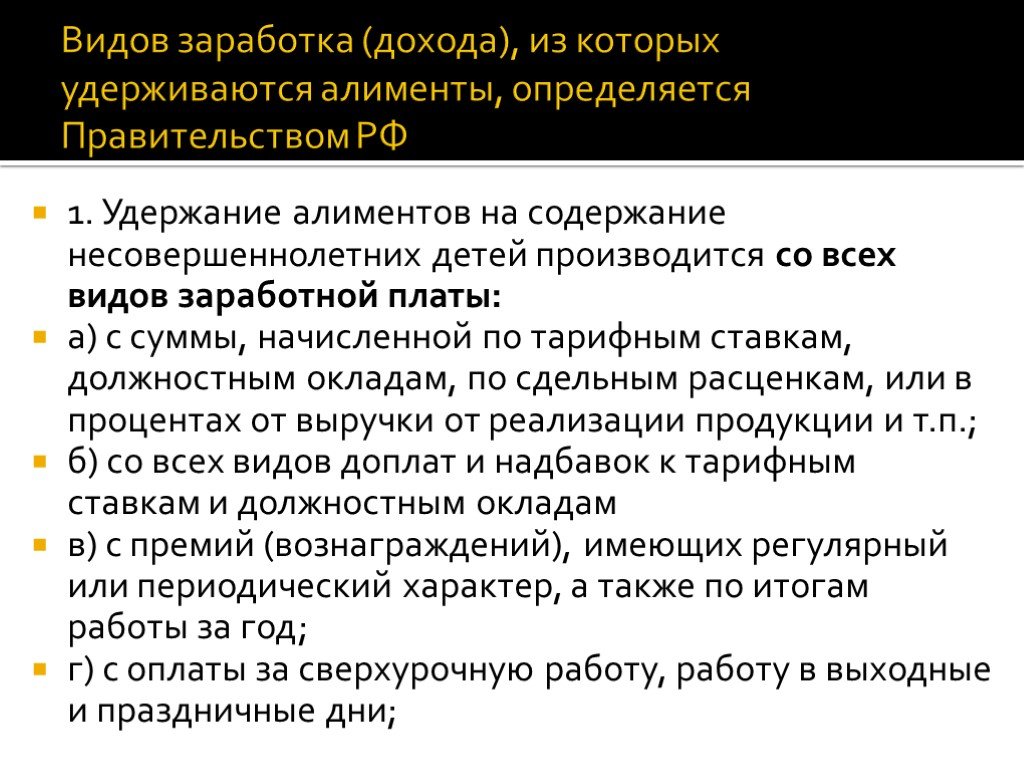

Согласно статье 94 Закона РК «Об исполнительном производстве и статусе судебных исполнителей» размер удержаний исчисляется с суммы заработной платы (дохода) должника, причитающейся ему к получению.

Т.е. при удержании алиментов сначала с начисленной заработной платы удерживаются ОПВ, ИПН, а с суммы, причитающейся к получению будут удержаны алименты в установленном судом размере.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Вам также может быть интересно:

Автор:

Кречетова Светлана

30.

09.2022 08:35

09.2022 08:35137

Ответ:

Акт выполненных работ (оказанных услуг) — это документ, который составляется исполнителем заказчику с целью подтверждения факта выполнения работ либо оказания услуг по договору между ними. В акте сдачи приемки выполненных работ отображаются виды и стоимость работ (услуг).

Автор:

Канат Берикбол

07.09.2022 13:28

86

Ответ:

Особенностью общей совместной собственности является, то, что с момента ее возникновения у супругов они сообща владеют и пользуются всем имуществом без определения долей.

Автор:

Жомартова Назира

19.08.2022 09:15

157

Ответ:

Алиментная обязанность является денежным обязательством, подлежащим безусловному исполнению с момента возникновения и до его полного исполнения или прекращения по основаниям, предусмотренным законом.

Автор:

Кречетова Светлана

22.07.2022 09:39

100

Ответ:

Данная ситуация может рассматриваться как мошенничество и необоснованное обогащение.

Понятие обязательства из неосновательного обогащения регулируется статьями 953-960 Гражданского кодекса РК.

Вам необходимо будет доказать факт обогащения, а для этого необходимо одновременное наличие трех условий:

Автор:

Абдрахманова Алия

25.05.2022 08:26

210

Ответ:

В действующем законодательстве Республики Казахстан нет прямого нормативного акта, регулирующего процедуру проведения служебного расследования, и соответственно, унифицированных форм его проведения.

Автор:

Алдангаров Даурен

29.04.2022 10:22

473

Ответ:

Все зависит от организационно правовой формы юридического лица. Если это товарищество с ограниченной ответственностью, то взыскать долг с директора или учредителя нельзя, без решения о привлечении их к субсидиарной ответственности, что в свою очередь может быть получено в рамках процедуры банкротства ТОО.

Автор:

Будкин Андрей

29.04.2022 09:23

297

Ответ:

Действующим законодательством Республики Казахстан определено что при расторжении договора обязательства сторон прекращаются, если иное не вытекает из соглашения сторон или характера договора.

Автор:

Абдрахманова Алия

25.

345

Ответ:

Согласно статье 42 Закона РК от 16 апреля 1997 года № 94-I «О жилищных отношениях» (далее – Закон) одной из форм управления объектом кондоминиума является создание простого товарищества многоквартирного жилого дома и выбор формы входит в обязанности собственников квартир.

Автор:

Абдрахманова Гайнеш

07.04.2022 08:48

167

Ответ:

Кроме вынесения исполнительной надписи взыскание может производиться в судебном порядке.

Согласно статье 92-2 Закона РК «О нотариате» исполнительная надпись совершается:

1) если представленные документы подтверждают бесспорность задолженности или иной ответственности должника перед взыскателем;2) если со дня возникновения права на иск (заявление) прошло не более трех лет.

Автор:

Исхакова Ариндия

05.04.2022 08:31

138

Ответ:

В соответствии с п.1 ст. 113 Гражданско-процессуального кодекса РК, по ходатайству стороны, в пользу которой состоялось решение, суд присуждает с другой стороны понесенные ею расходы по оплате помощи представителя (нескольких представителей), участвовавшего в процессе и не состоящего с этой стороной в трудовых отношениях, в размере фактически понесенных стороной расходов.

09.2022 08:35

09.2022 08:35Как правильно удержать алименты с зарплаты работника? Отвечают эксперты компании «Гарант»

Фото:

Как правильно удержать алименты с зарплаты умершего работника – с начисленной заработной платы или после удержания НДФЛ?

Отвечают эксперты службы Правового Консалтинга компании Иван Наумчик и Елена Воронова.

Порядок принудительного исполнения судебных актов о взыскании алиментов установлен Федеральным законом от 02.10.2007 N 229-ФЗ “Об исполнительном производстве” (далее – Закон N 229-ФЗ).

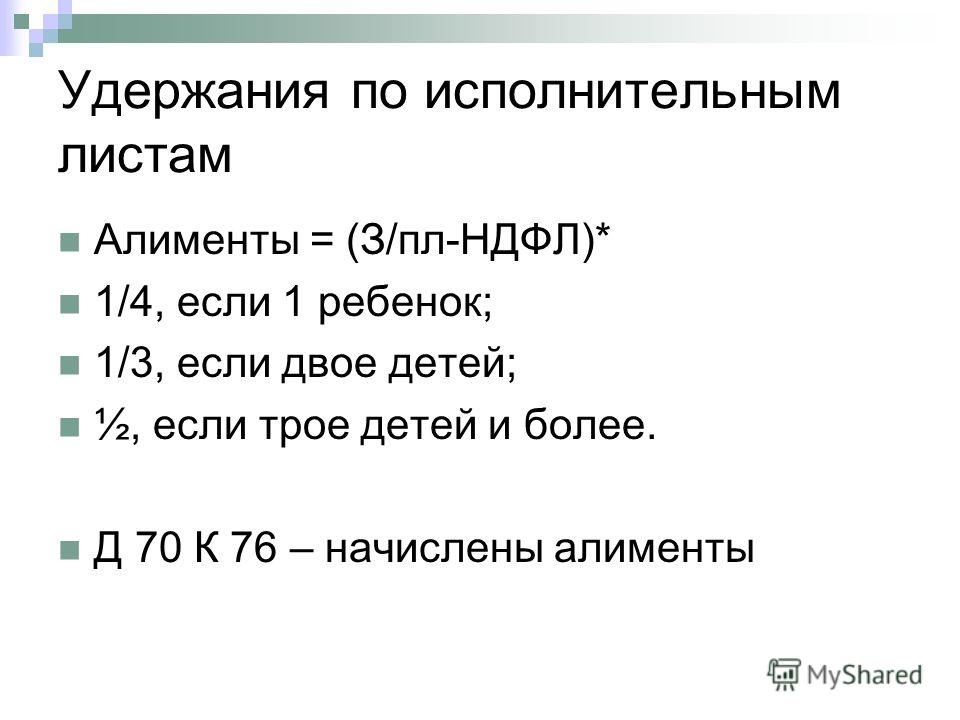

Согласно ч. 3 ст. 98 Закона N 229-ФЗ лица, выплачивающие должнику заработную плату или иные периодические платежи, со дня получения исполнительного документа обязаны удерживать денежные средства из заработной платы и иных доходов должника в соответствии с требованиями, содержащимися в исполнительном документе.

Взыскание алиментов с сумм заработной платы и иного дохода, причитающихся лицу, уплачивающему алименты, производится после удержания (уплаты) из этой заработной платы и иного дохода налогов в соответствии с налоговым законодательством, то есть алименты взыскиваются с доходов плательщика только после того, как удержан налог на доходы физических лиц (ч. 1 ст. 99 Закона N 229-ФЗ, п. 4 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденного постановлением Правительства РФ от 18 июля 1996 г. N 841 (далее – Перечень), письмо Роструда от 28.12.2006 N 2261-6-1).

N 841 (далее – Перечень), письмо Роструда от 28.12.2006 N 2261-6-1).

При этом пп. 3 п. 3 ст. 44 НК РФ прямо предусмотрено, что обязанность по уплате налога и (или) сбора прекращается со смертью физического лица – налогоплательщика или с объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации.

Напомним, что заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего на день его смерти (ст. 141 ТК РФ). Аналогичная норма, только в отношении всех денежных сумм, предоставляемых гражданам в качестве средств к существованию (заработной платы и приравненных к ней платежей, пенсий, стипендий, пособий по социальному страхованию, возмещения вреда, причиненного жизни или здоровью, алиментов и другое), содержится в ст. 1183 ГК РФ. Согласно п. 1 этой статьи право на получение этих денежных сумм принадлежит проживавшим совместно с умершим членам его семьи, а также его нетрудоспособным иждивенцам. Требования о выплате причитающихся сумм должны быть предъявлены обязанным лицам в течение четырех месяцев со дня открытия наследства (п. 2 ст. 1183 ГК РФ), то есть со дня смерти гражданина либо дня вступления в законную силу решения суда об объявлении гражданина умершим, либо дня смерти, указанного в решении суда, если днем смерти признан день предполагаемой гибели гражданина (ст.ст. 1113, 1114 ГК РФ). В противном случае не полученные ко дню смерти гражданина денежные суммы войдут в состав наследства и будут наследоваться по общим правилам (п. 3 ст. 1183 ГК РФ).

Требования о выплате причитающихся сумм должны быть предъявлены обязанным лицам в течение четырех месяцев со дня открытия наследства (п. 2 ст. 1183 ГК РФ), то есть со дня смерти гражданина либо дня вступления в законную силу решения суда об объявлении гражданина умершим, либо дня смерти, указанного в решении суда, если днем смерти признан день предполагаемой гибели гражданина (ст.ст. 1113, 1114 ГК РФ). В противном случае не полученные ко дню смерти гражданина денежные суммы войдут в состав наследства и будут наследоваться по общим правилам (п. 3 ст. 1183 ГК РФ).

При этом на основании п. 18 ст. 217 НК РФ не подлежат обложению (освобождаются от налогообложения) НДФЛ доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов.

Таким образом, в связи со смертью физического лица прекращаются его обязанности по уплате налогов, в том числе по уплате НДФЛ и у организации-работодателя не возникает обязанности налогового агента по удержанию НДФЛ с денежных средств, начисленных умершему работнику, а также с указанных сумм при их выплате в установленном порядке членам его семьи (смотрите письмо ФНС от 30 августа 2013 г. N БС-4-11/[email protected], письма Минфина России от 30.01.2013 N 03-04-06/4-28, от 21 марта 2013 г. N 03-04-08/8809).

N БС-4-11/[email protected], письма Минфина России от 30.01.2013 N 03-04-06/4-28, от 21 марта 2013 г. N 03-04-08/8809).

Следовательно, если работодатель и должен удерживать алименты из заработной платы, не полученной ко дню смерти работника, то представляется, что сумма такого удержания рассчитывается исходя из фактически начисленной заработной платы.

В то же время мы не уверены в правомерности удержания работодателем алиментов в рассматриваемом случае. Объясним почему.

Работодатель в соответствии со ст. 109 Семейного кодекса РФ (далее – СК РФ) удерживает алименты из заработной платы работника, обязанного их платить.

Согласно п. 1 ст. 418 ГК РФ обязательство прекращается смертью должника, если оно неразрывно связано с личностью должника. Обязанность по уплате алиментов неразрывно связана с его личностью.

Пунктом 2 ст. 120 СК РФ прямо предусмотрено, что выплата алиментов, взыскиваемых в судебном порядке, прекращается смертью лица, получающего алименты, или лица, обязанного уплачивать алименты.

Кроме того, по смыслу ч. 3 ст. 98 Закона N 229-ФЗ, ст. 109 СК РФ, положений Перечня, работодатель обязан удерживать денежные средства из дохода лица, обязанного платить алименты.

При этом заработная плата работника, не полученная им ко дню смерти, в буквальном смысле его доходом не является. Право на получение такой заработной платы принадлежит лицам, перечисленным в ст. 141 ТК РФ и ст. 1183 ГК РФ.

Анализ указанных норм в их совокупности позволяет сделать вывод, что удержание алиментов из заработной платы работника, начисленной после его смерти, не производится.

Косвенно такой вывод подтверждается и судебной практикой. Так, суды при рассмотрении дел о взыскании задолженности по алиментам приходят к выводу, что при наступлении условий, предусмотренных п. 2 ст. 120 СК РФ (в том числе в случае смерти лица, обязанного уплачивать алименты), взыскание алиментов не производится, за исключением задолженности по алиментам, которая образовалась при жизни должника (смотрите, например, Обзор кассационной и надзорной практики судебной коллегии по гражданским делам Красноярского краевого суда за II квартал 2008 года; апелляционное определение СК по гражданским делам Новгородского областного суда от 4 апреля 2012 г. , решение Бологовского городского суда Тверской области от 15 октября 2012 г. по делу N 2-599/2012).

, решение Бологовского городского суда Тверской области от 15 октября 2012 г. по делу N 2-599/2012).

Обращаем Ваше внимание, что изложенная позиция по вопросу правомерности удержания алиментов из заработной платы работника, начисленной после его смерти, является нашим экспертным мнением. Каких-либо официальных разъяснений, а также судебной практики по данному вопросу нами не обнаружено.

Подготовлено по материалам системы Гарант. Официальный представитель по Волгоградской области Компания «Гарант – Викомэс». Тел.: (8442)23-11-21, 26-51-72, сайт: www.garant.ru

Читать volga-kaspiy.ru в

Услуги по налогу на заработную плату | Налоговые решения для бизнеса

Соблюдение ставок налога на заработную плату, точный расчет обязательств и своевременные выплаты могут занять много времени. Paychex поможет вам облегчить налоговое бремя вашего бизнеса. Наши услуги по налогообложению заработной платы включают автоматическое налоговое администрирование Taxpay ® — мы рассчитаем, уплатим и подадим ваши налоги на заработную плату в соответствующие агентства, а также позаботимся о том, чтобы ваш бизнес получил заслуженные кредиты.

Что вы получите с налоговой службой Paychex по заработной плате

Каждый год миллиарды долларов в виде налоговых кредитов остаются невостребованными. С помощью наших услуг по налоговому кредиту на заработную плату мы помогаем вам идентифицировать и требовать эти кредиты — и вы платите только тогда, когда мы находим кредиты.

Taxpay® Управление налогом на заработную плату

- Расчет налога на заработную плату

- Налог на заработную плату

- Подача налогов на заработную плату в соответствующие агентства

- Экономия времени и снижение риска штрафов за несвоевременные или неточные платежи

Служба Paychex ERTC

- Специально обученный эксперт ERTC проверит, используется ли квалифицированная заработная плата

- Мы можем использовать ваши данные о заработной плате, даже если вы ранее не были клиентом

- Мы подготовим и подадим вашу налоговую декларацию с поправками

- Более 37 200 клиентов ERTC Service потребовали в среднем 130 000 долларов США в качестве возмещения ERTC

Экономия за счет потенциальных налоговых льгот

- Налоговый кредит на удержание сотрудников (ERTC)

- Налоговый кредит за возможность трудоустройства (WOTC)

- Кредиты на основе местоположения

- Налоговый кредит на исследования и разработки (НИОКР)

- Другие виды налоговых кредитов

Налоговый кредит на удержание сотрудников (ERTC)

Налоговый кредит на удержание сотрудников (ERTC) — это возвращаемый кредит, который предприятия могут претендовать на квалифицированную заработную плату, выплачиваемую сотрудникам во время пандемии. Предприятия могут зарабатывать либо 5000 долларов США на каждого сотрудника в год в 2020 году, либо 7000 долларов США на каждого сотрудника в квартал 2021 года (до 30 сентября для большинства предприятий). Наша служба ERTC может помочь:

Предприятия могут зарабатывать либо 5000 долларов США на каждого сотрудника в год в 2020 году, либо 7000 долларов США на каждого сотрудника в квартал 2021 года (до 30 сентября для большинства предприятий). Наша служба ERTC может помочь:

- Мы являемся одним из немногих поставщиков, предлагающих услугу ERTC .

- Переключитесь на Paychex в качестве поставщика платежных ведомостей, и мы будем использовать ваши данные о заработной плате

- Легко проверить, соответствуете ли вы требованиям, а если нет, с вас не будет взиматься плата*

Имеете ли вы право на участие в программе ERTC?

Налоговый кредит на возможность трудоустройства (WOTC)

Прием на работу из групп, которые сталкиваются с препятствиями при трудоустройстве, таких как получатели продовольственных талонов, получатели временной помощи для нуждающихся членов семьи и безработные ветераны, может дать вам право на получение федеральных и государственных налоговых льгот в диапазоне от $1,200 до $9,600 на сотрудника, имеющего право на участие. Мы поможем вам подать заявку на WOTC:

Мы поможем вам подать заявку на WOTC:

- Подтверждение приемлемости кандидата и проверка на бумаге, по телефону или через Интернет/li>

- Подготовка и подача форм предварительного отбора кандидатов

- Учет отработанного времени и выплаченной заработной платы

- Ежеквартальные и годовые отчеты, показывающие кредиты, которые вы заработали

Льготы по местоположению Кредиты могут составлять до 3000 долларов США на квалифицированного сотрудника в год, что вы можете использовать для уменьшения ваших обязательств по федеральному доходу. Мы поможем вам подать заявку на кредиты на основе местоположения:

- Документирование изменений адреса, отработанных часов, заработной платы и кредитов, полученных квалифицированными работниками

- Подробный годовой отчет для простой подготовки налоговых деклараций

- Ведение документации и журнал аудита в течение семи лет

- Отслеживание изменений в законодательстве и нормативных актах, чтобы помочь вашим кредитам соответствовать требованиям

Налоговый кредит на исследования и разработки (НИОКР)

Внесение изменений в процессы проектирования или разработки с целью сделать их дешевле, экологичнее или быстрее может принести вам налоговые льготы. Налоговый кредит на НИОКР может применяться как к разработке и производству новых продуктов, так и к разработке программного обеспечения. Отрасли, которые могут претендовать на этот налоговый кредит:

Налоговый кредит на НИОКР может применяться как к разработке и производству новых продуктов, так и к разработке программного обеспечения. Отрасли, которые могут претендовать на этот налоговый кредит:

- Производство и изготовление

- Машиностроение

- Строительство

- Разработка программного обеспечения

- Электроника

- Биотехнология

- Хирургические методы

- Нефтесервисные услуги

- Пищевые науки

- Сельское хозяйство

Другие виды налоговых льгот

Paychex Tax Credit Services также может помочь с:

- Налоговые льготы на исследования и разработки

- Разделение затрат

- Стимулы к обучению

- Государственные налоговые льготы

- Проверка и написание гранта

- Вычет внутреннего производства

Работа с Paychex имеет свои преимущества

Получите налоговые льготы без хлопот

Подача заявок на налоговые льготы может быть сложной и трудоемкой. Мы делаем это легко, заботясь о строгих требованиях.

Мы делаем это легко, заботясь о строгих требованиях.

Следите за соблюдением требований

Мы создадим хорошо задокументированный и юридически совместимый контрольный журнал, который поможет вам получить кредиты.

Плата только за найденные кредиты

Эта услуга совершенно бесплатна для клиентов Paychex. Вы платите комиссию только тогда, когда мы находим кредиты.

Владелец бизнеса находит услугу, помогающую снять налоговое бремя

Джонатан Киркендалл пытался делать все сам и уплачивать свои собственные налоги — и каждый год в течение более 20 лет он был должен и отставал. За первый полный год использования услуг Paychex лицензированный психотерапевт получил компенсацию, которая помогла ему вернуться на правильный путь.

«Я искал (поставщика заработной платы), который мог бы конкретно помочь мне с ежеквартальными налогами. … Я отстал. Мне просто нужна была регулярная помощь, потому что работы с бухгалтером раз в год было недостаточно. … (Работа с Paychex) была душевным спокойствием. … В этом году я получу возмещение, и… это потрясающе».

… (Работа с Paychex) была душевным спокойствием. … В этом году я получу возмещение, и… это потрясающе».

Джонатан Киркендалл

Лицензированный профессиональный консультант

Делайте больше с налоговыми службами Paychex

Paychex Taxpay помогает избежать налоговых штрафов, а наши услуги по налоговым льготам помогут вам сэкономить деньги, помогая найти налоговые льготы, чтобы вы могли сосредоточиться на развитии своего бизнеса.

Другие продукты, на которые стоит обратить внимание

Помимо помощи в уплате налогов на бизнес, Paychex предлагает множество решений, разработанных для упрощения задач вашего бизнеса.

Услуги по расчету заработной платы

Управляйте своим бизнесом так, как хотите. Сравните и выберите лучшее решение для расчета заработной платы, которое соответствует потребностям вашей компании и ваших сотрудников.

Государственное страхование по безработице (SUI)

Обязательное страхование, такое как SUI, может быть сложным, а штрафы могут стоить вам не только времени и усилий. Наша служба SUI работает рука об руку с платежной ведомостью Paychex, помогая сократить административные расходы и расходы, обычно связанные со страхованием по безработице.

Наша служба SUI работает рука об руку с платежной ведомостью Paychex, помогая сократить административные расходы и расходы, обычно связанные со страхованием по безработице.

Paychex Promise®

Paychex Promise® обеспечивает абсолютное спокойствие для вашего бизнеса — защиту от сбоев в расчете заработной платы и решения для решения рутинных задач успешного ведения бизнеса. С помощью Payroll Protection мы обеспечиваем вам гибкость, позволяющую продлить сбор средств на заработную плату с вашего банковского счета на срок до семи дней без перерыва в предоставлении услуг или недостаточных сборов средств, чтобы помочь клиентам лучше управлять своими денежными потоками и противостоять временным проблемам с денежными потоками. 1

Вознаграждения работникам

Привлекайте и удерживайте таланты, создавая конкурентоспособный пакет льгот для своих сотрудников, и легко управляйте групповым медицинским страхованием вашей компании, планами раздела 125, пенсионными выплатами и другими льготами для сотрудников.

Присоединяйтесь к более чем 730 000 наших клиентов и получите помощь в управлении кадрами, заработной платой и льготами

Руководство по налогам на заработную плату

В большинстве случаев работодатели обязаны вносить налоги на заработную плату и сообщать об этих налогах ежеквартально. Налоги на заработную плату включают удержания из заработной платы сотрудников для покрытия подоходного налога — федерального и, где это применимо, штата и местного уровня, — а также доли сотрудников в налогах на социальное обеспечение и медицинскую помощь (FICA). Они также включают долю работодателей в FICA, а также федеральные налоги и налоги штата по безработице. Неспособность должным образом удерживать и вносить налоги может привести к значительным штрафам для работодателей.

Что такое налоги на занятость? Налоги на заработную плату — это федеральные налоги и налоги штата, связанные с налогооблагаемой компенсацией работника. К ним относятся:

К ним относятся:

- Удержание подоходного налога на основании информации, предоставленной работниками в форме W-4. Этот налог платят исключительно работники.

- ФИКА. Он состоит из налогов на социальное обеспечение и Medicare и выплачивается поровну работодателями и работниками. Часть социального обеспечения называется страхованием по старости, в связи с потерей кормильца и инвалидностью или OASDI и предоставляет пособия пенсионерам, супругам и бывшим супругам, а также в некоторых случаях детям-иждивенцам и инвалидам до пенсионного возраста. Часть Medicare позволяет лицам в возрасте 65 лет и старше (а также некоторым другим лицам) претендовать на покрытие части A Medicare без дополнительных затрат, а также на покрытие частей B, C и D за дополнительную плату.

- FUTA — федеральный налог на безработицу, уплачиваемый исключительно работодателями.

- Налог штата по безработице уплачивается работодателями, хотя в некоторых штатах требуются некоторые взносы с работников.

У работодателей есть несколько обязательных задач по уплате налогов на заработную плату:

- Подсчет подоходного налога и других налогов с заработной платы.

- Депонируйте все налоги с заработной платы в соответствии с установленным графиком депозитов (за исключением очень мелких работодателей).

- Ежеквартально отчитывайтесь о своих налогах на заработную плату, включая удержанный подоходный налог и FICA (с годовым отчетом для мелкого работодателя), и ежегодно отчитывайтесь перед работниками и Администрацией социального обеспечения о налоговых платежах работника. У них также есть ежегодная отчетность FUTA. И есть отчетность на государственном уровне.

Примечание: Работодатель также может быть обязан удерживать другие суммы из заработной платы сотрудников, такие как суммы отсрочки заработной платы по выбору для взносов сотрудников в планы 401(k) и счета с гибкими расходами или наложение ареста для покрытия алиментов. Эти дополнительные удерживаемые суммы не включаются в налоги на заработную плату; они являются просто дополнительной обязанностью работодателя.

Эти дополнительные удерживаемые суммы не включаются в налоги на заработную плату; они являются просто дополнительной обязанностью работодателя.

Налоги с заработной платы должны уплачиваться работодателями, которые могут быть оштрафованы, если они не будут выполнены должным образом. Существует множество налогов на заработную плату, некоторые из которых платятся работодателями, некоторые — работниками, а некоторые — обоими. Но во всех случаях их депонировать должны работодатели.

Федеральный подоходный налог Подоходный налог, удержанный из зарплаты сотрудников, предназначен для покрытия суммы, которую они должны заплатить по федеральному подоходному налогу за год. Это включает в себя подоходный налог с сотрудников, а также налоги на социальное обеспечение и медицинскую помощь. Для некоторых сотрудников он также включает дополнительный налог Medicare (объясняется ниже).

Все штаты, за исключением Аляски, Флориды, Невады, Южной Дакоты, Техаса, Вашингтона и Вайоминга, в которых нет подоходного налога, а также Нью-Гемпшира и Теннесси (до 2020 г.), в которых не взимается налог с заработной платы, требуют от работодателей удерживать подоходный налог штата с зарплаты сотрудников. В некоторых городах, в том числе в Нью-Йорке и Филадельфии, также есть подоходный налог, что означает дополнительное удержание заработной платы.

В некоторых местах другие удержания необходимы для покрытия:

- Краткосрочная нетрудоспособность

- Оплачиваемый отпуск по семейным обстоятельствам

- Пособие по безработице

Налоги на социальное обеспечение и Medicare, входящие в состав FICA, взимаются как с работодателей, так и с работников для оплаты пособий по социальному обеспечению и Medicare. Работники и работодатели платят по 6,2% компенсации до годового предела базовой заработной платы (137 700 долларов США в 2020 году) по части социального обеспечения плюс 1,45% всей компенсации по части Medicare.

Федеральное правительство не выплачивает пособия по безработице, но помогает штатам выплачивать их работникам, которые были уволены с работы в принудительном порядке. Для финансирования этой помощи штатам существует FUTA — налог, созданный Федеральным законом о налоге на безработицу. Налог распространяется только на первые 7000 долларов заработной платы каждого работника. Базовая ставка FUTA составляет 6%, но работодатели могут получить зачет государственного налога на безработицу в размере до 5,4%, что снижает чистую федеральную ставку до 0,6% или максимальную выплату FUTA в размере 42 долларов на работника.

Однако сумма кредита уменьшается, если штат берет взаймы у федерального правительства для покрытия своих обязательств по пособиям по безработице и не возвращает средства. Затем такое состояние становится «состоянием сокращения кредита», а сокращение кредита (указано в Приложении A формы 940) означает, что работодатель платит больше FUTA, чем обычно.

Государства несут ответственность за выплату пособий по безработице имеющим на это право работникам, которые были уволены принудительно (уволены за исключением случаев грубого нарушения дисциплины или отправлены в неоплачиваемый отпуск). Чтобы финансировать эту ответственность, штаты облагают работодателей налогом на безработицу. Налог больше похож на страховку, потому что ставка, которую платят работодатели, основана на их опыте претензий. Чем больше претензий предъявляют бывшие работники, тем выше ставка налога на таких работодателей. Каждый год государство информирует работодателя о своей налоговой ставке, которая никогда не может быть ниже минимальной суммы.

Дополнительный налог Medicare Если компенсация работника от работодателя превышает 200 000 долларов США, работодатель должен удержать дополнительную сумму в качестве дополнительного налога Medicare. Этот налог составляет 0,9% от заработанного дохода сверх пороговой суммы (250 000 долларов США для совместных заявителей, 200 000 долларов США для одиноких и 125 000 долларов США для состоящих в браке лиц, подающих отдельные декларации). Этот налог уплачивается исключительно работником; работодатель просто обязан удерживать его. Порог удержания в размере 200 000 долларов США применяется независимо от семейного положения сотрудника или налогового статуса.

Этот налог уплачивается исключительно работником; работодатель просто обязан удерживать его. Порог удержания в размере 200 000 долларов США применяется независимо от семейного положения сотрудника или налогового статуса.

Обязанности работодателей по уплате налога на заработную плату обширны. Они включают в себя расчет удержанного подоходного налога (федерального и, где это применимо, на уровне штата и на местном уровне), внесение налогов на заработную плату и подачу различных деклараций, описанных ниже, для отчета о деятельности по начислению заработной платы.

Как рассчитать налоги с заработной платы работодателя Налоги с заработной платы рассчитываются в соответствии с формой работника W-4. В этой форме работодателю сообщается о семейном положении работника и о том, должны ли производиться дополнительные удержания для покрытия определенных личных налогов, на которые может иметь право работник, которые уменьшают его или ее подоходный налог. Если W-4 не предоставляется, то работодатель удерживает, как если бы работник был холостым, без каких-либо других корректировок.

Если W-4 не предоставляется, то работодатель удерживает, как если бы работник был холостым, без каких-либо других корректировок.

Работодатели, полагающиеся на сторонних поставщиков услуг по расчету заработной платы, таких как Paychex, могут оставить расчеты им. Некоторые работодатели, рассчитывающие заработную плату самостоятельно, используют программное обеспечение или полагаются на таблицы, предоставленные IRS в Циркуляре E, для расчета налогов на заработную плату.

Какие формы требуются при расчете и подаче налогов на заработную плату?Специальных форм для расчета налога на заработную плату не существует. И никаких специальных бланков при внесении налога на заработную плату не требуется. Тем не менее, существуют обязательные формы, которые должны быть поданы, в которых сообщается об этих действиях.

Обзор налоговых деклараций и депозитов Работодатели обязаны подавать налоговые декларации, связанные с трудоустройством, и вносить налоги в соответствии с установленными сроками. Если они этого не сделают, они могут быть подвергнуты непредставлению документов и неуплате штрафов. Более того, «ответственные лица» в компании, которые не вносят налоги в трастовый фонд — суммы, удерживаемые из зарплаты сотрудников, — могут нести 100% личную ответственность. Этот штраф за восстановление трастового фонда срабатывает, когда лицо, уполномоченное принимать решения о платежах, умышленно не вносит налоги. Возможность этих штрафов означает, что работодатели должны все делать правильно.

Если они этого не сделают, они могут быть подвергнуты непредставлению документов и неуплате штрафов. Более того, «ответственные лица» в компании, которые не вносят налоги в трастовый фонд — суммы, удерживаемые из зарплаты сотрудников, — могут нести 100% личную ответственность. Этот штраф за восстановление трастового фонда срабатывает, когда лицо, уполномоченное принимать решения о платежах, умышленно не вносит налоги. Возможность этих штрафов означает, что работодатели должны все делать правильно.

Работодатели должны подавать различные налоговые декларации, связанные с налогами на заработную плату. На федеральном уровне к ним относятся:

- Форма 940, представляющая собой ежегодную налоговую декларацию FUTA работодателя.

- Форма 941, которая представляет собой ежеквартальную налоговую декларацию работодателя с указанием удержания и доли работодателя в FICA. В 2020 году он также используется для получения кредита на налоги на заработную плату для покрытия выплат малым и средним бизнесом обязательного отпуска по болезни и обязательного отпуска по семейным обстоятельствам из-за COVID-19.

пандемия. Если налогов на заработную плату недостаточно для покрытия этих обязательных платежей работникам, то работодатели могут подать форму 7200, чтобы получить авансовый зачет налогов на заработную плату.

пандемия. Если налогов на заработную плату недостаточно для покрытия этих обязательных платежей работникам, то работодатели могут подать форму 7200, чтобы получить авансовый зачет налогов на заработную плату. - Форма 943 представляет собой годовой отчет работодателя для сельскохозяйственных работников.

- Форма 944 для мелких работодателей, имеющих право платить налоги на заработную плату ежегодно, а не вносить их в соответствии с графиком.

- Форма 945 — это декларация по федеральному подоходному налогу, используемая для отчетности о выплатах, не связанных с заработной платой, включая пенсионные выплаты.

Работодатели также должны сообщать об удержании работникам и Администрации социального обеспечения. Для этого они должны подать:

- Форму W-2 с сотрудниками.

- Форма W-3 в Администрации социального обеспечения. Это форма передачи, которая суммирует все W-2; копии всех W-2 включены в W-3.

Все налоги с заработной платы должны быть своевременно депонированы государством. IRS устанавливает крайний срок налогового депозита для работодателей. Эти сроки зависят от суммы вкладов:

IRS устанавливает крайний срок налогового депозита для работодателей. Эти сроки зависят от суммы вкладов:

- Полунедельные графики предназначены для крупнейших работодателей.

- Ежемесячные графики используются большинством работодателей.

Некоторые платежи могут производиться с помощью Формы 941 или Формы 944, в зависимости от определенных критериев. Дополнительную информацию см. на стр. 25–26, Депонирование налогов в Публикации 15 Налогового управления США.

Примечание: В связи с пандемией COVID-19 работодатели могут принять решение об отсрочке внесения залога и выплаты доли работодателя в налогах на социальное обеспечение, которые в противном случае были бы произведены в период с 27 марта 2020 г. по 31 декабря 2020 г. 2020. Если да, то 50% отсроченной суммы должны быть депонированы не позднее 31 декабря 2021 г., а остальные 50% — до 31 декабря 2022 г. Если депозиты внесены до этих дат, они считаются своевременными и не просроченными. результаты штрафных санкций.

результаты штрафных санкций.

Работодатели должны подавать налоговые декларации в установленные сроки (см. ниже). Обычно налоговые декларации работодателя подаются в электронном виде через авторизованного поставщика электронных файлов или программное обеспечение, которое вы приобретаете для этой цели.

Как часто я должен подавать налоги?Большинство деклараций работодателей подаются ежегодно. Однако федеральная декларация работодателя (форма 941) подается ежеквартально.

В штатах действуют собственные графики подачи деклараций. Обратитесь в налоговую/доходную/финансовую службу штата.

Сколько я должен удерживать? Работодатель должен определить правильную сумму удержания на основании формы W-4 работника. Пересмотренная форма W-4 вступила в силу в 2020 году, но существующие сотрудники не обязаны подавать новые формы; работодатели могут рассчитать удержание на основе имеющихся у них старых версий.

Все сотрудники должны заполнить форму W-4, Сертификат сотрудника об удержании налогов , чтобы предоставить работодателю информацию, необходимую для расчета удержания.

Работодатели должны требовать от новых сотрудников заполнения формы I-9, чтобы подтвердить, что они имеют законное право работать в США. Также работодателям рекомендуется, чтобы сотрудники заполняли форму 8850, которую работодатели должны предоставить в штат. агентство по трудоустройству, чтобы определить, относится ли новый сотрудник к целевой группе, которая дает работодателю право на налоговый кредит на возможность трудоустройства.

После того, как я рассчитаю налоги на занятость в бизнесе, как мне их подать? Налоги с заработной платы должны вноситься в электронном виде через Федеральную электронную систему уплаты налогов или EFTPS. Мелкие работодатели, которым разрешено платить налог на заработную плату при подаче годовой налоговой декларации работодателя, могут выбрать использование EFTPS.

Чтобы узнать, как вносить налоги на заработную плату, обратитесь в свой штат.

Как обращаться с независимыми подрядчиками или самозанятыми?Независимые подрядчики и самозанятые лица не являются наемными работниками. Тем не менее, работодатели должны проверить статус работника, чтобы убедиться, что данное лицо надлежащим образом классифицируется как независимый подрядчик. Предприятия, которые их нанимают, не несут ответственности за любые налоги с заработной платы на выплаты им. Эти работники платят налог на самозанятость (SE) со своей чистой прибыли от самозанятости (своей прибыли от своей коммерческой деятельности), которая, по сути, представляет собой долю работника и работодателя в FICA. Если самозанятое лицо также получает заработную плату от работы, заработная плата согласовывается с налогом SE, чтобы можно было правильно применять потолок базовой заработной платы.

Если общая сумма выплат такому работнику в течение года составляет 600 долларов США или более, компания должна подавать ежегодную информационную декларацию — форму 1099-NEC — для сообщения о выплатах работнику и в IRS.