Наследование накопительной части пенсии \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Наследование накопительной части пенсии

Подборка наиболее важных документов по запросу Наследование накопительной части пенсии (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Наследство:

- Взыскание долга с наследника

- Взыскание задолженности за счет наследственного имущества

- Взыскание задолженности по кредитному договору с наследников

- Восстановление срока для принятия наследства подсудность

- Восстановление срока принятия наследства

- Показать все

- Наследство:

- Взыскание долга с наследника

- Взыскание задолженности за счет наследственного имущества

- Взыскание задолженности по кредитному договору с наследников

- Восстановление срока для принятия наследства подсудность

- Восстановление срока принятия наследства

- Показать все

- Пенсии:

- 42 года

- 60 лет пенсия

- Алименты с пенсии

- Алименты с пенсий

- Базовая часть пенсии

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Обзор правовых позиций Федеральной нотариальной палаты по отдельным вопросам, возникшим в нотариальной практике в 2022 году

(Буштец Н. В.)

В.)

(Подготовлен для системы КонсультантПлюс, 2023)Требования к пенсионным схемам негосударственных пенсионных фондов, применяемым для негосударственного пенсионного обеспечения населения, утверждены Постановлением Правительства Российской Федерации от 13.12.1999 N 1385. Пенсионная схема фонда определяет условия негосударственного пенсионного обеспечения и служит основой для заключения фондом и вкладчиком фонда в пользу участника фонда договора о негосударственном пенсионном обеспечении. При этом применяемые фондами пенсионные схемы должны определять, в частности, порядок внесения пенсионных взносов вкладчиками фонда, размеры, периодичность и продолжительность внесения; порядок получения участниками фонда негосударственных пенсий, их размеры, периодичность и продолжительность выплат. Кроме того, пенсионная схема должна определять также возможность или невозможность наследования пенсионных накоплений участников фонда (пункты 2, 4 Постановления Правительства Российской Федерации от 13. 12.1999 N 1385). Например, если выбранная пенсионная схема предусматривает пожизненные выплаты в интересах участника, то суммы пенсионных накоплений не наследуются его наследниками. Пенсионным договором в соответствии с выбранной пенсионной схемой может быть предусмотрена возможность наследования выкупной суммы в случае смерти участника.

12.1999 N 1385). Например, если выбранная пенсионная схема предусматривает пожизненные выплаты в интересах участника, то суммы пенсионных накоплений не наследуются его наследниками. Пенсионным договором в соответствии с выбранной пенсионной схемой может быть предусмотрена возможность наследования выкупной суммы в случае смерти участника.

Федеральный закон от 28.12.2013 N 424-ФЗ

(ред. от 28.12.2022)

«О накопительной пенсии»6. В случае, если смерть застрахованного лица наступила до назначения ему накопительной пенсии или до корректировки ее размера с учетом дополнительных пенсионных накоплений в соответствии с частью 1 статьи 8 настоящего Федерального закона, средства пенсионных накоплений, учтенные в специальной части индивидуального лицевого счета или на пенсионном счете накопительной пенсии застрахованного лица, за исключением средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии, а также результата от их инвестирования, выплачиваются правопреемникам умершего застрахованного лица в порядке, установленном законодательством Российской Федерации. При этом застрахованное лицо вправе в любое время посредством подачи заявления о распределении средств пенсионных накоплений страховщику, у которого застрахованное лицо формирует пенсионные накопления, определить конкретных лиц из числа лиц, указанных в части 7 настоящей статьи, или из числа других лиц, которым может быть произведена такая выплата, а также установить, в каких долях следует распределить между ними указанные средства. Такое заявление может быть представлено в форме электронного документа, порядок оформления которого определяется Правительством Российской Федерации и который передается страховщику с использованием информационно-телекоммуникационных сетей общего пользования, в том числе информационно-телекоммуникационной сети «Интернет», включая федеральную государственную информационную систему «Единый портал государственных и муниципальных услуг (функций)». При отсутствии указанного заявления средства пенсионных накоплений, учтенные в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, подлежащие выплате родственникам умершего застрахованного лица, указанным в части 7 настоящей статьи, распределяются между ними в равных долях.

При этом застрахованное лицо вправе в любое время посредством подачи заявления о распределении средств пенсионных накоплений страховщику, у которого застрахованное лицо формирует пенсионные накопления, определить конкретных лиц из числа лиц, указанных в части 7 настоящей статьи, или из числа других лиц, которым может быть произведена такая выплата, а также установить, в каких долях следует распределить между ними указанные средства. Такое заявление может быть представлено в форме электронного документа, порядок оформления которого определяется Правительством Российской Федерации и который передается страховщику с использованием информационно-телекоммуникационных сетей общего пользования, в том числе информационно-телекоммуникационной сети «Интернет», включая федеральную государственную информационную систему «Единый портал государственных и муниципальных услуг (функций)». При отсутствии указанного заявления средства пенсионных накоплений, учтенные в специальной части индивидуального лицевого счета застрахованного лица или на пенсионном счете накопительной пенсии застрахованного лица, подлежащие выплате родственникам умершего застрахованного лица, указанным в части 7 настоящей статьи, распределяются между ними в равных долях. Выплата средств пенсионных накоплений правопреемникам умершего застрахованного лица осуществляется при условии обращения за указанной выплатой к страховщику, у которого формировались средства пенсионных накоплений на дату смерти застрахованного лица, в течение шести месяцев со дня смерти застрахованного лица. Срок обращения за выплатой правопреемникам умершего застрахованного лица может быть восстановлен в судебном порядке по заявлению правопреемника умершего застрахованного лица, пропустившего указанный срок. Порядок обращения правопреемников за выплатами средств пенсионных накоплений умерших застрахованных лиц, порядок, сроки и периодичность осуществления указанных выплат и порядок расчета сумм выплат правопреемникам умерших застрахованных лиц устанавливаются Правительством Российской Федерации.

Выплата средств пенсионных накоплений правопреемникам умершего застрахованного лица осуществляется при условии обращения за указанной выплатой к страховщику, у которого формировались средства пенсионных накоплений на дату смерти застрахованного лица, в течение шести месяцев со дня смерти застрахованного лица. Срок обращения за выплатой правопреемникам умершего застрахованного лица может быть восстановлен в судебном порядке по заявлению правопреемника умершего застрахованного лица, пропустившего указанный срок. Порядок обращения правопреемников за выплатами средств пенсионных накоплений умерших застрахованных лиц, порядок, сроки и периодичность осуществления указанных выплат и порядок расчета сумм выплат правопреемникам умерших застрахованных лиц устанавливаются Правительством Российской Федерации.

Вниманию всех граждан!

Управление Пенсионного фонда Российской Федерации осуществляет прием заявлений о выплате правопреемникам (наследникам) средств пенсионных накоплений умерших граждан.

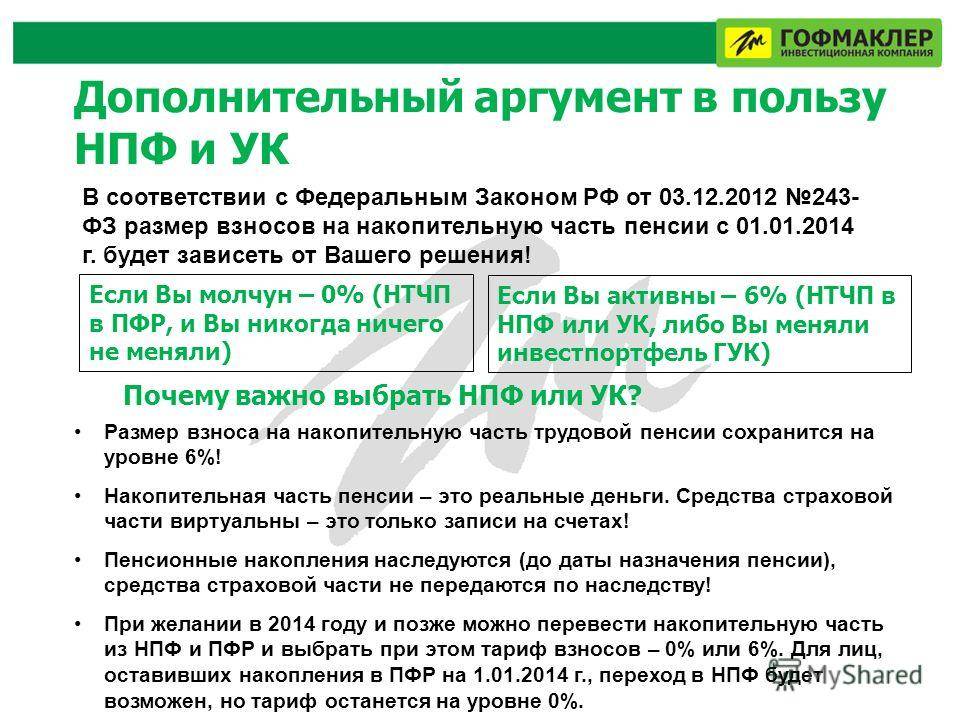

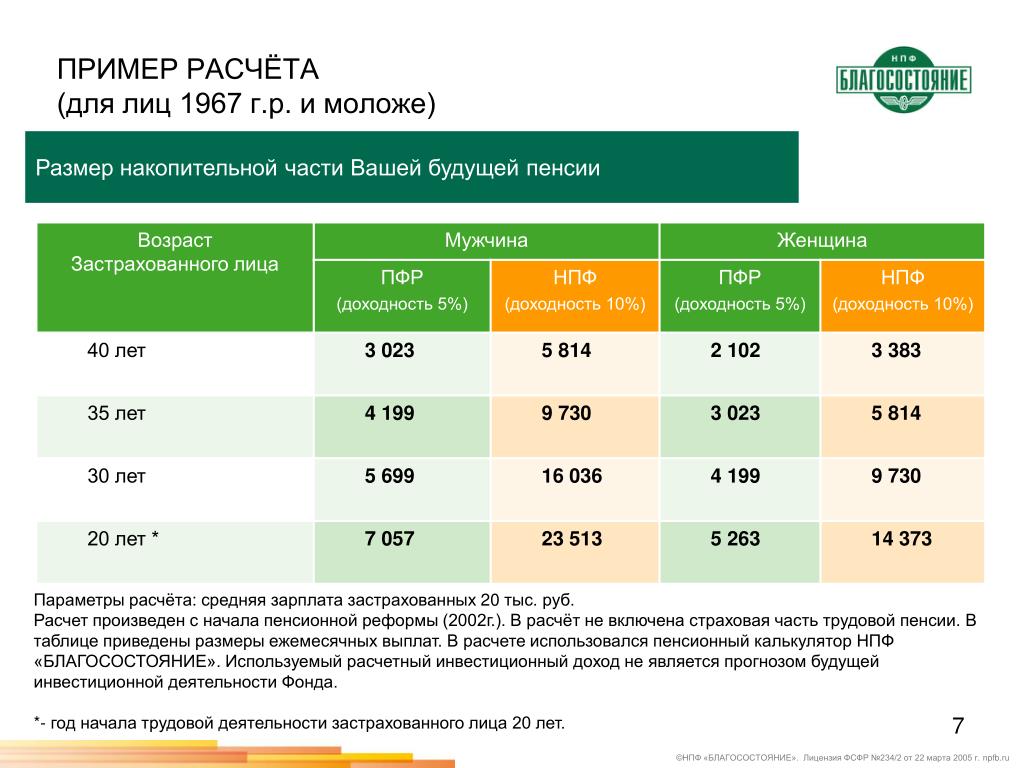

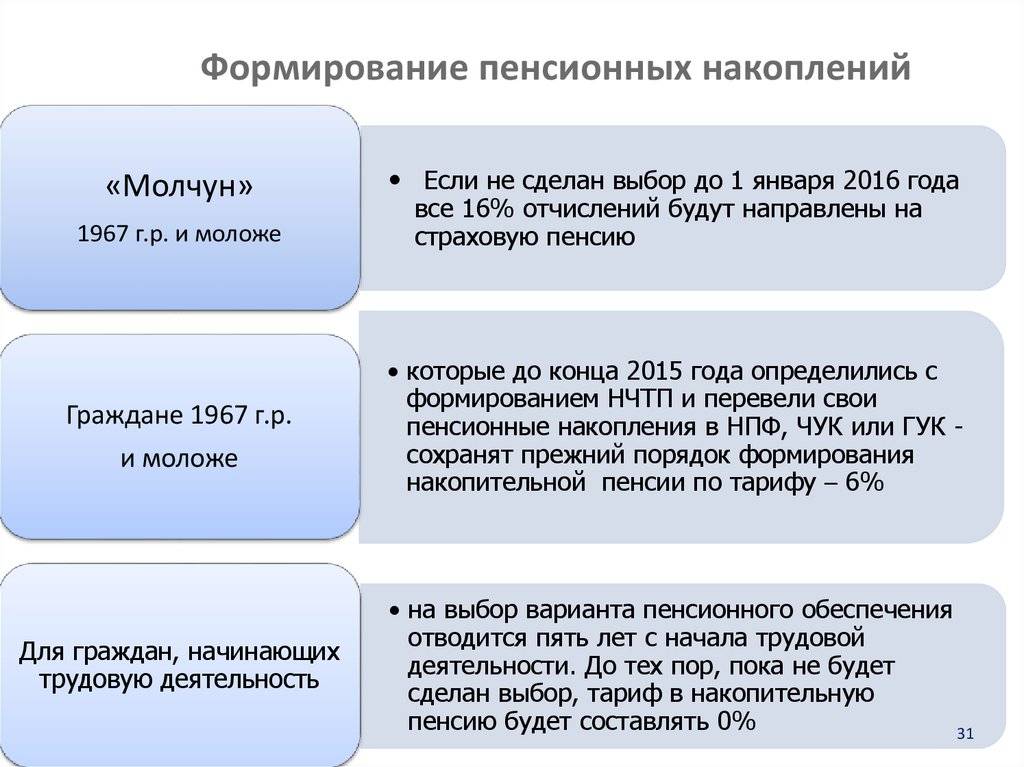

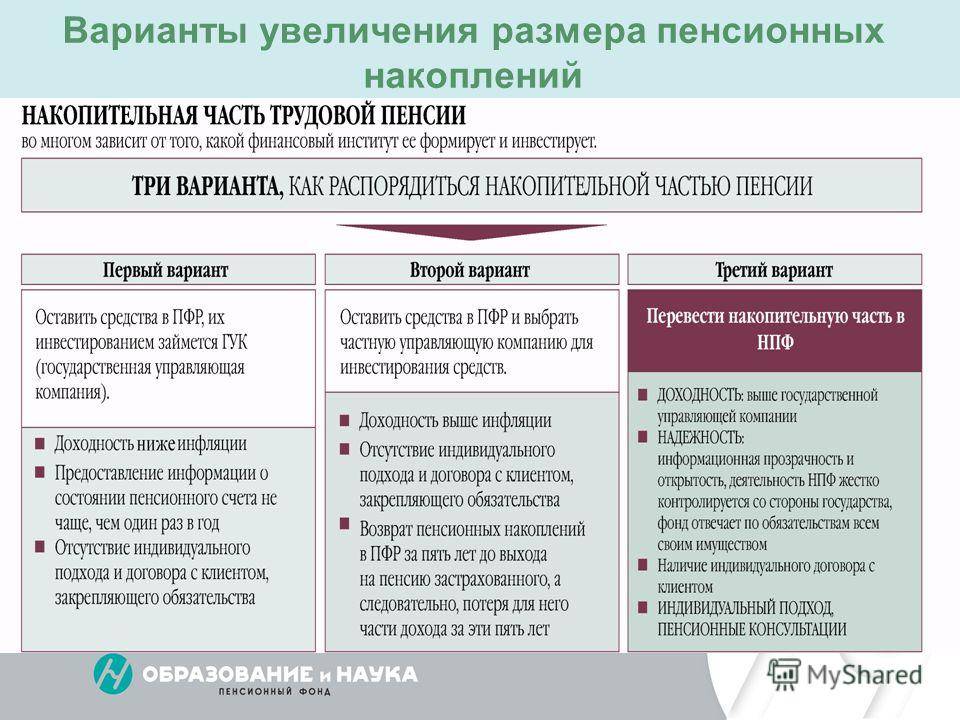

С 01 января 2002 года по 31 декабря 2013 года пенсионные накопления формировались:

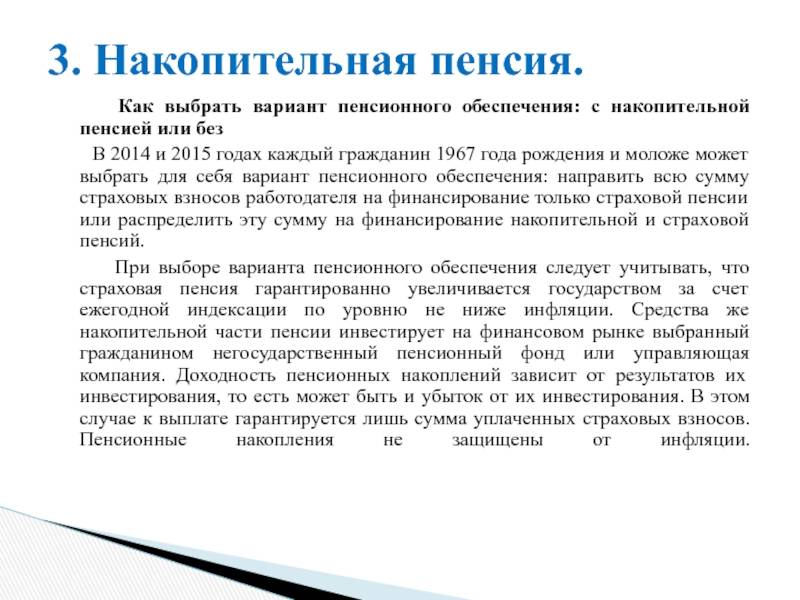

— граждан 1967 года рождения и моложе, за которых работодатель отчислял страховые взносы в Пенсионный фонд;

— самозанятого населения 1967 года рождения и моложе, уплативших страховые взносы на накопительную пенсию;

— всех участников Программы государственного софинансирования пенсии, уплачивающих добровольные взносы;

— граждан, направивших средства (часть средств) материнского (семейного) капитала на формирование накопительной пенсии.

Кроме того, в 2002-2004 годах накопительная пенсия формировалась у мужчин 1953 года рождения и моложе, и у женщин 1957 года рождения и моложе при условии их официальной занятости.

Средства пенсионных накоплений наследуются в порядке правопреемства в соответствии с постановлением Правительства РФ от 30.07.2014 N 711 и выплачиваются правопреемникам в том случае, если смерть застрахованного лица наступила до назначения накопительной пенсии.

Также, в случае смерти гражданина, который формировал средства пенсионных накоплений за счет добровольных взносов в рамках Программы государственного софинансирования пенсий, после назначения ему срочной пенсионной выплаты, невыплаченный остаток средств срочной пенсионной выплаты вправе получить правопреемники.

При этом следует иметь в виду, что если гражданин умер после назначения ему страховой (трудовой) пенсии, и он получал накопительную часть пенсии бессрочно (т.е. не выделял средства, поступающие в рамках Программы государственного софинансирования, в срочную пенсионную выплату), то средства пенсионных накоплений не передаются правопреемникам.

Если застрахованным лицом при жизни было подано в Пенсионный фонд РФ заявление о распределении средств пенсионных накоплений в пользу конкретного наследника (правопреемника) или нескольких, в том числе с определением доли каждого, то выплата пенсионных накоплений правопреемникам производится в соответствии с этим заявлением. Заявление о распределении средств пенсионных накоплений подается гражданами, формирующими накопительную пенсию, в Управление Пенсионного фонда РФ по месту жительства.

Заявление о распределении средств пенсионных накоплений подается гражданами, формирующими накопительную пенсию, в Управление Пенсионного фонда РФ по месту жительства.

Особенностью правопреемства средств материнского капитала, оформленного в срочной пенсионной выплате, является то, что остаток средств материнского (семейного) капитала, направленный на формирование накопительной части трудовой пенсии, а также дохода от их инвестирования подлежит выплате правопреемникам, которыми являются только отец ребенка (усыновитель) или ребенок (дети), если нет отца.

Выплата средств пенсионных накоплений умершего застрахованного лица носит заявительный характер. Для их получения необходимо обратиться в течение 6 месяцев со дня смерти застрахованного лица в любой орган ПФР с соответствующим заявлением установленного образца. При этом заявитель должен предъявить удостоверение личности (паспорт, военный билет), свидетельство о смерти застрахованного лица, документы, подтверждающие родственные отношения с умершим (для детей – свидетельство о рождении, для супругов — свидетельство о браке и т. д.), страховое свидетельство обязательного пенсионного страхования умершего или справка из ПФР с указанием его страхового номера).

д.), страховое свидетельство обязательного пенсионного страхования умершего или справка из ПФР с указанием его страхового номера).

Если 6-ти месячный срок для обращения пропущен, то его можно восстановить в судебном порядке.

В Управлении Пенсионного фонда в Тимашевском районе заявления о выплате средств пенсионных накоплений правопреемникам умерших застрахованных лиц принимаются в кабинете № 5. Вы также можете задать свои вопросы по тел. 4-22-52, 4-49-26.

Подробная информация о Программе государственного софинансирования пенсии, о выплате средств пенсионных накоплений правопреемника – на сайте www.pfrf.ru и по телефону горячей линии 8 (800) 510-55-55 (звонок бесплатный).

Важно!

С 2014 года страховые взносы перечисляются только на страховую часть пенсии. На формирование накопительной пенсии введен мораторий. Несмотря на это, объем пенсионных прав россиян не уменьшится. Суммы страховых взносов в полном объеме отражаются на индивидуальном лицевом счете и учитываются при определении индивидуального пенсионного коэффициента.

Информация управления Пенсионного фонда

Российской Федерации в Тимашевском районе

7 способов передать богатство своим наследникам

Никто не любит говорить о смерти, но это неизбежная часть жизни, к которой вы должны подготовиться, особенно если у вас есть люди, которые зависят от вас в финансовом отношении. Предположим, вы всю свою жизнь работали, чтобы иметь достаточно, чтобы обеспечить себя и свою семью комфортной жизнью, и накопили значительную сумму активов. В этом случае важно, чтобы вы подумали о том, что произойдет с этими активами, когда вы умрете.

Вы можете передать все это богатство людям, которых любите и которым доверяете, чтобы они могли продолжать жить той же комфортной жизнью, что и при вас. Но передача ваших активов наследнику может быть сложной задачей и может легко стать кошмаром для ваших наследников, если все сделано неправильно. Таким образом, вот несколько простых способов передать свои активы наследнику, когда придет время.

Инвестиции в IRA или 401(k)

Один из наиболее широко рекомендуемых способов инвестирования в безналоговую пенсию – через IRA и 401(k)s. IRA и 401 (k) — это пенсионные сбережения с отсрочкой налогообложения, предлагаемые работодателями, что дает им свободу вносить вклад сотрудника. Если вы в настоящее время работаете в компании, вы можете договориться с ними, чтобы узнать больше о том, как вы можете максимально увеличить свой потенциал с помощью инвестиций IRA или 401 (k).

Инвестирование на пенсионный счет поможет вам насладиться золотыми годами путешествий по миру, отправки и получения почты за границу на пляже в Карибском море, потягивая маргариту.

Но эти типы пенсионных счетов также являются хорошим способом передать богатство вашим наследникам, поскольку они предлагают им несколько различных вариантов обналичивания этих сбережений. Например, если вы указываете своего супруга в качестве основного бенефициара 401(k) или IRA, они имеют право на несколько вариантов к моменту передачи им права собственности на актив:

- Они могут преобразовать унаследованный 401(k) в свой собственный 401(k) или IRA

- он может сделать прямой перевод средств со счета 401(k) на унаследованный IRA

- Введите схему единовременной выплаты или

- Оставьте актив как есть, чтобы он продолжал расти.

В зависимости от того, какой путь они выберут, они могут понести некоторые расходы в виде подоходного налога или штрафов.

Если вы назначаете лицо, которое не является вашим супругом, применяются те же правила, только они не смогут оставить наследство как есть на неопределенный срок, а максимум на 10 лет. После этого им нужно будет отозвать его, чтобы соблюдать 10-летнее правило 401 (k).

Купите полис страхования жизни

Если накопление средств на жизнь самых дорогих для вас людей является одной из ваших главных целей при приобретении богатства, то страхование жизни — отличный вариант. Это делает все намного проще с точки зрения ваших наследников.

Полное страхование жизни гораздо более желательно, так как оно обеспечивает лучшее будущее для ваших наследников. На момент вашей смерти доходы от страхования жизни, которые затем будут переданы вашим бенефициарам, больше не будут облагаться подоходным налогом, что делает его привлекательным вариантом для инвестиций. Кроме того, постоянное страхование жизни имеет потенциал для роста с отсрочкой налогообложения, в основном, когда оно покупается за доллары до вычета налогов.

Кроме того, постоянное страхование жизни имеет потенциал для роста с отсрочкой налогообложения, в основном, когда оно покупается за доллары до вычета налогов.

Займитесь криптографией

Криптовалюты — это самая важная вещь в финансовой индустрии сегодня, и они постепенно укрепляют свой имидж будущего денег. Одна из крупнейших криптовалют, биткойн, на протяжении многих лет приобретала множество сторонников, в результате чего один биткойн сегодня стоит почти 20 000 долларов. Если вы планируете инвестировать в криптовалюту в надежде оставить ценное наследство для своей семьи, вы можете рассмотреть несколько вариантов безопасной передачи их по наследству.

Одним из наиболее распространенных способов передачи этого типа цифрового богатства является приобретение услуг по хранению у определенных биржевых компаний, таких как Coinbase или Binance. Они работают так же, как банки и брокерские конторы, только специализируются на защите цифровых активов, таких как криптовалюта. С другой стороны, хотя эти платформы создали бренд для хранения ваших криптоактивов для наследования, вы все равно должны учитывать возможность того, что ваше богатство может подвергнуться кибератакам.

С другой стороны, хотя эти платформы создали бренд для хранения ваших криптоактивов для наследования, вы все равно должны учитывать возможность того, что ваше богатство может подвергнуться кибератакам.

Если вы не чувствуете себя в безопасности, делясь своими цифровыми активами со сторонней платформой, вы также можете перевести свое богатство бенефициару с помощью цифрового кошелька, такого как Trezor или Ledger, который имеет ту же функцию хранения ваших криптовалюта, защищенная цифровым способом. С помощью этого метода вы можете положиться на отношения, которые у вас есть с вашим бенефициаром, так как для этого вам потребуется предоставить ему свой закрытый ключ, а в мире криптографии «Мой ключ… мой крипто».

Инвестиции в недвижимость

У вас, вероятно, уже есть дом, который вы передадите своим близким, но если у вас также есть огромная сумма денег, которую вы до сих пор не нашли, как превратить в наследство, вложение ее в недвижимость также может быть жизнеспособным решением.

Дом — одна из самых универсальных форм богатства, которое вы можете передать своему наследнику — они могут принять его таким, какой он есть, и использовать его для себя, продать его за значительную сумму наличными или даже сдать в аренду под конюшню. источник пассивного дохода. И даже если они решат продать дом, им не придется платить налог на прирост капитала.

Тем не менее, одним из самых больших предостережений при использовании дома в качестве наследства являются косвенные расходы, которые может понести ваш наследник при получении собственности. Эти расходы обычно связаны с техническим обслуживанием, а также с налогами, и они могут серьезно возрасти.

Это лишь частично сводит на нет преимущества использования дома в качестве формы наследования, поэтому вы определенно можете включить его в качестве способа передачи вашего богатства.

Удержанный аннуитетный траст доверителя (GRAT)

Если у вас есть дети, которым вы хотите передать богатство, хорошим выбором будет удержанный аннуитетный траст доверителя. Как следует из названия траста, вы, как доверитель, по-прежнему будете получать аннуитетные платежи от траста. Но если вы скончаетесь раньше, чем потратите всю свою основную сумму, остаток от траста может быть распределен среди бенефициаров, в данном случае детей.

Как следует из названия траста, вы, как доверитель, по-прежнему будете получать аннуитетные платежи от траста. Но если вы скончаетесь раньше, чем потратите всю свою основную сумму, остаток от траста может быть распределен среди бенефициаров, в данном случае детей.

В идеальных условиях вносимые активы со временем будут дорожать, а сумма распределяемого траста для ваших наследников будет больше, чем совокупная стоимость платежа доверителя в течение срока. Одна из лучших особенностей GRAT — это возможность выделения более значительной части вашего имущества вашим детям, что снижает сумму, которую вы должны платить в виде налогов на наследство.

Кроме того, текущие процентные ставки ниже 3%, что повышает вероятность того, что активы, которые вы вкладываете в свой GRAT, будут расти быстрее, чем при получении процентов на сберегательном счете. Это создает тот же положительный эффект, что и большее выделение не облагаемых налогом активов для ваших детей.

Еще одним преимуществом инвестирования в GRAT является то, что вы, по сути, платите подоходный налог с активов GRAT, поэтому платеж не считается облагаемым налогом подарком или наследством.

Сохраняйте свои деньги с помощью счетов UTMA или UGMA

UTMA и UGMA означают Единый закон о переводах несовершеннолетним и Единый закон о подарках несовершеннолетним, соответственно, которые имеют аналогичную функцию, являясь установленными законом сберегательными счетами хранения для бенефициаров, которые еще не являются юридическими лицами. возраст. Как правило, ребенок, которому предназначены сбережения, будет иметь полное право собственности на средства только к тому времени, когда он достигнет совершеннолетия, обычно в 18 или 21 год, в зависимости от того, где вы живете.

Заметное различие между счетами UTMA и UGMA заключается в том, что первый является более гибким и может вмещать любой тип активов, тогда как последний может обслуживать только финансовые активы, такие как наличные деньги и различные формы ценных бумаг.

Если вы хотите напрямую управлять своим наследством, вы можете сделать это с помощью учетной записи UTMA или UGMA. В противном случае можно воспользоваться услугами хранителя.

Среди других преимуществ, которыми вы и ваши бенефициары можете пользоваться при таком способе распределения богатства, является простота создания UTMA или UGMA. В отличие от других вышеупомянутых методов, вам не нужно будет обращаться за какой-либо юридической помощью для создания учетной записи UTMA или UGMA. Также нет ограничений на то, сколько вы хотели бы внести на эти типы счетов. Поскольку средства технически находятся в собственности ребенка, ожидается, что налоговые ставки будут намного ниже по сравнению с тем, когда активы хранятся на счету родителя.

529 Сберегательные планы для колледжей

Другой способ распределения вашего состояния между наследником, который оказался ребенком, — через 529 Сберегательный план для колледжей, который представляет собой государственный сберегательный план, который дает вам право, а также вашему бенефициару, разнообразные преимущества. Одна хорошая вещь в этом способе передачи вашего богатства заключается в том, что, в зависимости от политики вашего штата в отношении сберегательного плана 529, ваш счет может иметь право на частичный или полный налоговый вычет для взносов.

Кроме того, вы также можете изменить человека, которого вы хотите сделать бенефициаром сбережений, или настроить набор планов, предназначенных для одного и того же бенефициара, если вам когда-либо понадобится. Вам также предоставляется право самостоятельно управлять фондом, поскольку счет будет открыт на ваше имя, а не на имя вашего ребенка или бенефициара. Наконец, как владелец счета, сберегательные планы 529 позволяют вам вносить ценные активы без ограничений по доходу, а также без какого-либо обескураживающего влияния на право на получение финансовой помощи.

The Bottom Line

Независимо от того, ожидаете ли вы скорой смерти, через несколько лет или через пару десятилетий, вы должны знать, что вы оставите после себя для своей семьи. Стоимость богатства, которое вы оставляете после себя, является лишь единственным фактором, на который следует обращать внимание, поскольку вы также должны планировать способ, которым ваши бенефициары могут пользоваться им. Каким бы ценным ни было это наследство, оно не будет стоить ни цента, если ваши наследники не будут иметь к нему доступа или не смогут претендовать на свое законное право собственности на него.

В связи с этим изучение различных способов передать свое богатство по наследству — это разумный способ оставить наследство своим детям и наследникам. Жизнь после смерти начинается, когда люди вокруг вас начинают жить без вашего присутствия, но это не значит, что вы ничего не можете сделать, чтобы облегчить им жизнь.

Правильно распоряжаясь своим богатством, пока вы еще живы, вы обеспечите им будущее, которое освободит их от любых финансовых забот и сделает их потери намного более управляемыми.

Пост «7 способов передать богатство своим наследникам» впервые появился на Due.

Как передать деньги наследникам без уплаты налогов

Ключевые выводы

- Унаследованные активы часто связаны с налоговым бременем

- Заблаговременное планирование упрощает процесс наследования налоги, которые должны платить ваши наследники

- Поговорив с консультантом, вы получите дополнительные стратегии по минимизации налогов.

Разработка финансового плана становится приоритетом с возрастом, особенно если у вас есть наследники. Эти члены семьи могут полагаться на вас в финансовом отношении, поэтому вам нужно позаботиться о них, когда вас не будет.

Эти члены семьи могут полагаться на вас в финансовом отношении, поэтому вам нужно позаботиться о них, когда вас не будет.

Вы уже заплатили налог за свои с трудом заработанные активы, и выяснение того, как избежать налогообложения наследственных денег, гарантирует, что ваши наследники не попадут на крючок дополнительного налогового бремени. Это руководство содержит советы о том, как безналогово передать деньги наследникам в случае вашей смерти.

Какие налоги на наследство?

Правительство может облагать налогом наследство различными способами, в зависимости от штата, в котором умерший имел свое имущество, и активов, которые наследует бенефициар. Первый тип — это налог на наследство, который взимается непосредственно с наследства до того, как какие-либо активы перейдут к другому владельцу. Только 16 штатов плюс округ Колумбия имеют налоги на наследство, но существует федеральный налог на имущество стоимостью более 12,06 млн долларов.

Налог на наследство существует только в шести штатах и обязывает получателя платить налоги на унаследованные активы. Налог применяется к штату, где проживает бенефициар, а не к штату умершего. Ставки налога на наследство варьируются от 0 до 18% в зависимости от штата.

Налог применяется к штату, где проживает бенефициар, а не к штату умершего. Ставки налога на наследство варьируются от 0 до 18% в зависимости от штата.

Подоходный налог штата и федеральный налог также может применяться к наследованию. Бенефициару не нужно платить налог на большинство активов, но прирост капитала по унаследованным пенсионным счетам, недвижимости и акциям может быть добавлен к их налогооблагаемому доходу.

Советы по планированию наследства

Разработка плана перед смертью может помочь вам снизить налог на наследство. Это также упрощает весь процесс распространения для ваших наследников. Способы планирования вашего имущества включают:

— Написание завещания

Составление завещания – это базовая стратегия планирования имущества, определяющая, как ваши наследники разделят ваше имущество после вашей смерти. Этот документ не позволяет суду по наследственным делам разделить ваши активы и позволить сторонней организации решать, кто что получит. Любой, кто серьезно относится к обеспечению своих наследников после их смерти, должен написать завещание.

Любой, кто серьезно относится к обеспечению своих наследников после их смерти, должен написать завещание.

-Имя бенефициаров

Вам нужно указать бенефициаров для всех ваших активов. Нанесение имен на все упрощает процесс и гарантирует, что нужные люди получат активы, которые вы хотите, чтобы они получили. Наличие точного плана облегчает снижение налогов по мере того, как ваши преемники получают ваши деньги.

-Создать траст

Передача ваших активов в траст означает, что они больше не принадлежат вам и, следовательно, не облагаются налогом на наследство. Вы можете назначить себя попечителем этого фонда, пока вы живы, гарантируя, что вы сможете получить доступ к своим активам и распределять деньги по своему усмотрению. Затем вы можете доверить наследнику, когда вы умрете.

Составление долгосрочного плана наследования для ваших близких может облегчить их жизнь, когда придет время. Разговор с консультантом упрощает процесс, поскольку при разработке этого плана вам необходимо учитывать множество факторов.

6 способов минимизировать налоговое бремя ваших наследников

Остается открытым вопрос о том, сколько ваши наследники могут унаследовать без уплаты налогов, и на самом деле все зависит от этого. Однако есть несколько шагов, которые вы можете предпринять, чтобы минимизировать налоги, что дает вашим наследникам преимущество:

1. Подарите деньги

Начните с того, что ежегодно дарите своим наследникам деньги. IRS включает в себя ежегодное исключение подарков в размере 16 000 долларов в 2022 году, что позволяет людям дарить эти деньги кому угодно без налоговых последствий. Тем, кто хочет избавить своих наследников от уплаты налога на наследство, следует просто ежегодно дарить им наличные деньги.

2. Преобразование пенсионных счетов в счета Roth

Ваши наследники должны будут платить налог со всех пенсионных пособий, которые они унаследовали, если они находятся в 401(k) или IRA. Однако налог уже урегулирован по Roth 401 (k) или Roth IRA, поэтому при конвертации дополнительный налог при получении выплат не взимается. Однако вам придется заплатить обычный подоходный налог с конвертированной суммы, чтобы осуществить переход.

Однако вам придется заплатить обычный подоходный налог с конвертированной суммы, чтобы осуществить переход.

3. Страхование жизни

Хороший план страхования жизни может обеспечить ваших наследников в будущем. Вы захотите выбрать между страхованием жизни на срок и страхованием жизни на весь срок, так как от вашего выбора зависит, как долго будет действовать полис. Страхование жизни на всю жизнь — ваш лучший выбор, если вы не ожидаете, что умрете в течение срока действия другого полиса.

4. Аннуитеты с пособием в случае смерти

Аннуитеты с пособием в случае смерти обеспечивают единовременную выплату вашему получателю. Вы также можете выбрать совместную ренту, которая обеспечивает вашему бенефициару гарантированный поток дохода на всю жизнь. Аннуитеты облагаются подоходным налогом, но вы можете структурировать их таким образом, чтобы свести к минимуму налоговое бремя получателя.

5. Недвижимость

Недвижимость, вероятно, будет одним из самых значительных неликвидных активов, которые вы передаете своим наследникам. Налог на прирост капитала применяется к недвижимому имуществу, но только к доходам, полученным от имущества после того, как бенефициар унаследовал его. Наследники, которые продают недвижимость, как только они унаследовали ее, не будут платить никаких налогов на прирост капитала, что делает недвижимость отличным способом передать безналоговые деньги своим близким.

Налог на прирост капитала применяется к недвижимому имуществу, но только к доходам, полученным от имущества после того, как бенефициар унаследовал его. Наследники, которые продают недвижимость, как только они унаследовали ее, не будут платить никаких налогов на прирост капитала, что делает недвижимость отличным способом передать безналоговые деньги своим близким.

6. Инвестиционные счета

Ваши инвестиционные счета могут предоставить вашим наследникам налоговые льготы. Инвестиции похожи на недвижимость, потому что ваши бенефициары платят налоги только на прибыль, которую эти инвестиции приносят после того, как они унаследовали их. Продажа акций и других инвестиций немедленно обеспечивает бенефициаров потенциально значительной не облагаемой налогом прибылью.

Научиться безналоговому переводу денег сложно, потому что в игре так много законов и типов налогов. Если вы потратите время на то, чтобы понять, как работает налоговая экономия, это может помочь вашим наследникам в будущем.