Можно ли вернуть списанные приставами средства из детский пособий?

Главная > Исполнительное производство

Арест приставами детских пособий может стать неприятным сюрпризом. Не надо огорчаться и паниковать – такая мера незаконна. Арест можно снять, а удержанные средства – вернуть.

Содержание

Как защитить детские пособия от ареста за долги

Когда у человека появляются долги перед третьими лицами или перед государством, их взысканием занимаются приставы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — просто позвоните, это быстро и бесплатно!

8 (800) 200-62-55

просто кликните для звонка

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать,

Они вправе наложить арест на счета должника, чтобы удержать нужную сумму. При этом под санкции иногда попадают средства, которые по закону нельзя использовать для покрытия долга, в том числе детские пособия. Что делать, если пристав наложил на них арест, и как вернуть незаконно удержанные средства.

Какие счета не могут арестовать

Поступления на детей защищены от ареста. Ограничения установлены и на такие виды доходов:

- Детские поступления регионального, федерального происхождения.

- Материальные компенсации вреда здоровью.

- Выплаты по случаю смерти кормильца.

- Компенсация за травмы, увечья, полученные на работе.

- Выплаты родственникам погибшего на предприятии пособия.

- Выплаты по уходу за нетрудоспособными гражданами.

- Другие регулярные выплаты социального типа, в частности на лечение и транспорт.

- Алименты.

- Трудовые компенсационные назначения, среди которых:

- деньги на новый инструмент;

- деньги по случаю рождения ребенка, смерти близкого человека, свадебного торжества;

- выплаты по переводу;

- назначения при увольнении;

- Страховые возмещения, за исключением пенсионных отчислений по старости и инвалидности.

- Пособие по потере кормильца.

- Одноразовые виды материальной поддержки по урону вызванному:

- стихийными бедствиями, чрезвычайными обстоятельствами;

- террористическими актами;

- захоронением родственников.

- Средства материнского капитала.

- Виды материальных выплат на пресечение террористических актов, преступлений.

- Компенсации за путевки.

- Пособие на погребение.

Если счета арестовывают, должен быть назначен возврат. Для инициации процесса подается обращение приставу. Вместе с ним подается справка, подтверждающая происхождение средств.

Могут ли судебные приставы арестовать детское пособие

Детские пособия предназначены для удовлетворения потребностей ребенка. Они не относятся к доходам родителя, и, следовательно, не могут стать объектом взыскания в пользу кредиторов. Арест счета, на который они поступают, будет незаконным, поскольку лишает родителя возможности использовать деньги и ухудшает уровень жизни несовершеннолетнего.

В каких случаях могут наложить арест

Закон не позволяет арестовывать средства, предназначенные для удовлетворения нужд ребенка.

Однако пристав при наложении санкций не проверяет целевое назначение поступлений, он просто арестовывает все известные ему счета.

Согласно п. 14.1 ст.30 ФЗ «Об исполнительном производстве», уведомление должностных лиц о средствах, не подлежащих аресту, возлагается на самого должника.

Если этого не сделать, приставы вправе удерживать деньги со всех известных им доходов должника.

Поэтому если на счет человека поступают детские пособия, ему необходимо заблаговременно уведомить об этом ФССП. Такая мера позволит избежать ареста, к тому же это проще, чем добиваться снятия ограничений и возврата удержанных средств.

Такая мера позволит избежать ареста, к тому же это проще, чем добиваться снятия ограничений и возврата удержанных средств.

Когда арест противозаконен

Выплаты, которые не подлежат аресту, зафиксированы в ст.101 ФЗ «Об исполнительном производстве». К этой категории относятся:

- алименты и деньги, предназначенные для содержания детей в период, пока их родители находятся в розыске;

- пенсия по потере кормильца;

- пособия на детей из федерального или местного бюджета;

- единовременная денежная помощь, выплаченная работодателем при рождении ребенка;

- материнский капитал;

- компенсации стоимости отдыха детей до 16 лет в санаторно-курортных и оздоровительных учреждениях на территории РФ.

Если пристав не был уведомлен о целевом назначении поступлений, его действия на момент ареста счета противоправными не являются.

Другое дело, если он знал об этом, тогда принятые меры противоречат закону и станут поводом обратиться с жалобой к вышестоящему руководству сотрудника.

Незаконным также будет арест, наложенный без предварительного уведомления должника об открытом исполнительном производстве и намерении должностного лица принять меры по взысканию средств.

Если человек не получил постановление только из-за того, что адрес проживания отличается от прописки, он считается уведомленным надлежащим образом.

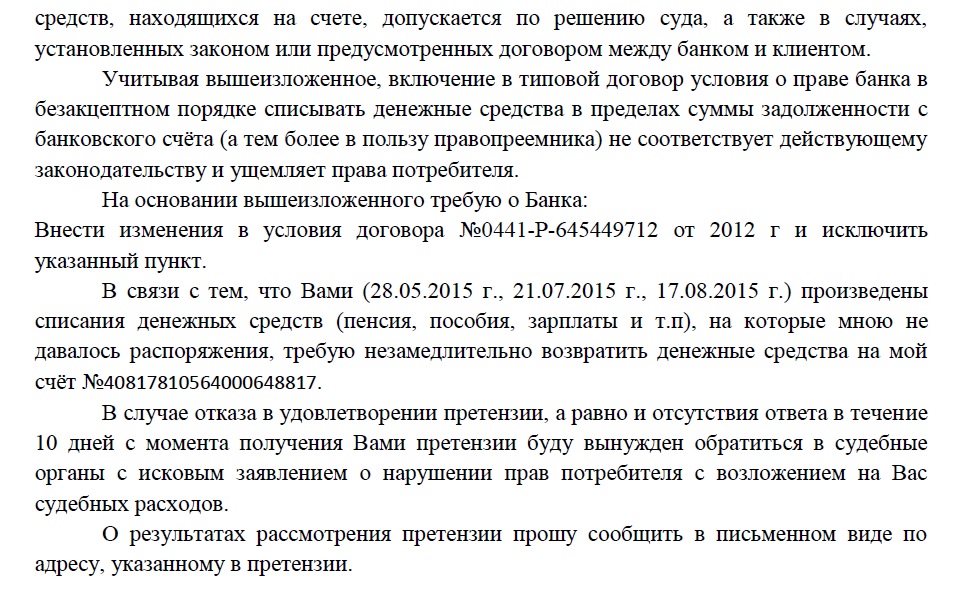

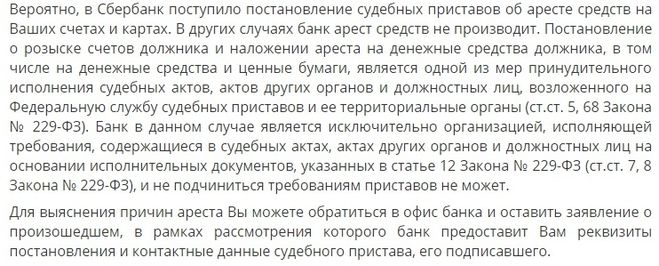

Имеет ли право банк снимать деньги за кредит с детского пособия без суда

В кредитных договорах может быть предусмотрена возможность снимать деньги с других дебетовых счетов клиента в случае возникновения просрочки платежей. При этом такая мера применяется только к счетам, открытым в том же банке. Удержать средства, находящиеся в другом банке, без решения суда невозможно.

Однако сотрудники кредитного отдела, как и приставы, не проверяют источник поступления средств и их целевое назначение. Если под санкции попал счет, на который поступают детские пособия, следует обратиться в банк с заявлением о приостановлении списания и возврате денег. Если ответа не последует, подают иск в суд или обращаются с жалобой в прокуратуру.

Если ответа не последует, подают иск в суд или обращаются с жалобой в прокуратуру.

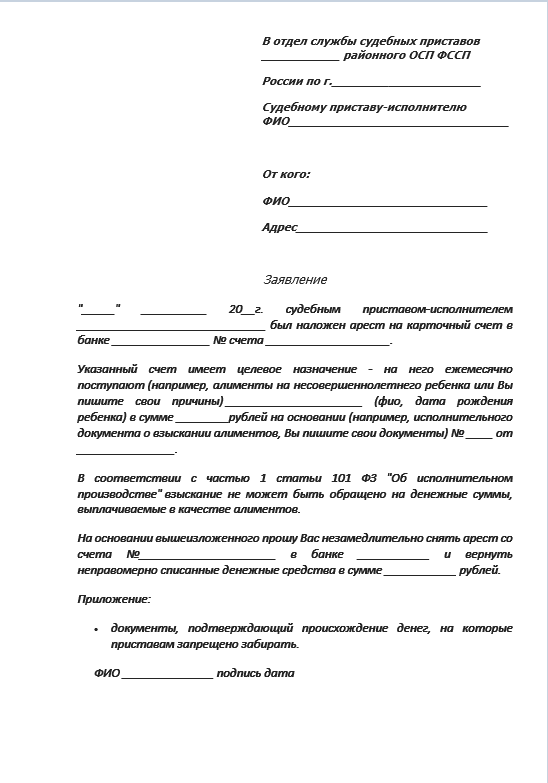

Как вернуть детское пособие, списанное судебными приставами незаконно

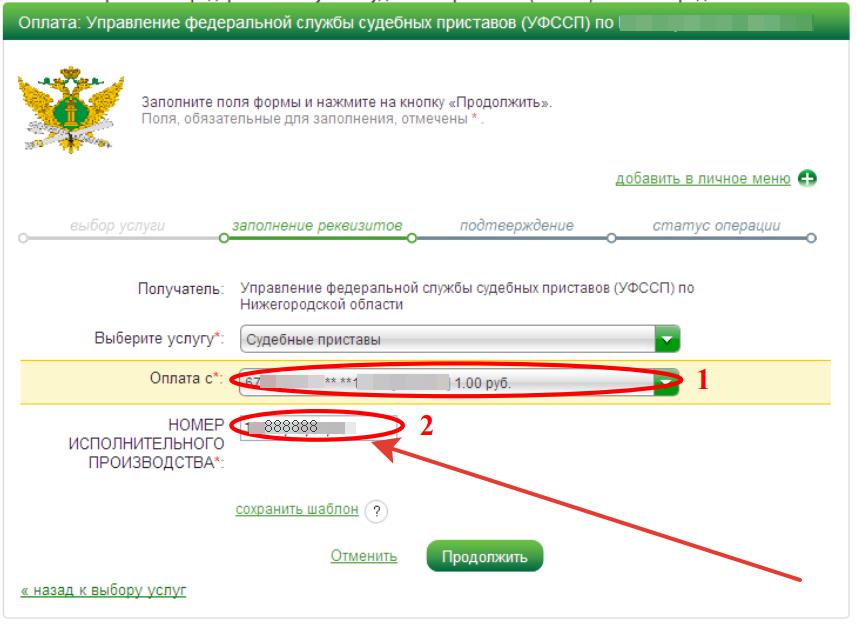

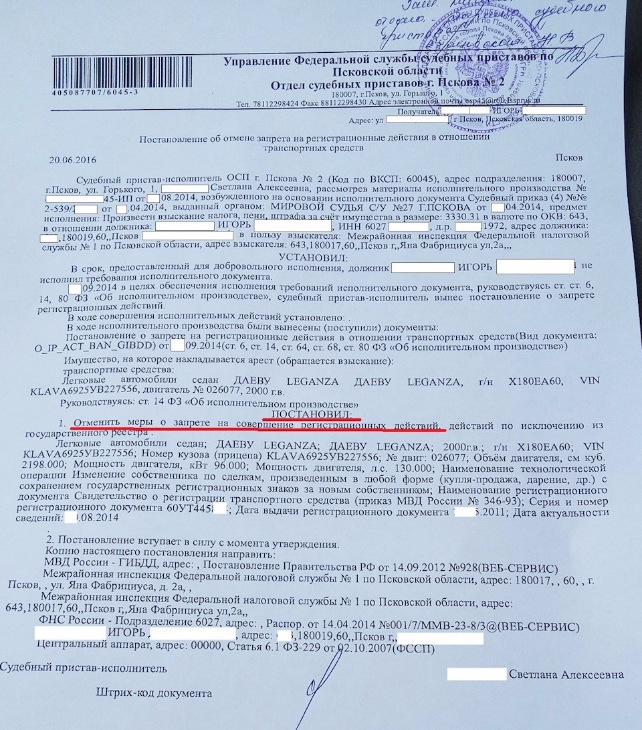

Если должник обнаружил, что под арест попали счета с детским пособием, необходимо незамедлительно обратиться к приставу, ведущему производство. Нужные сведения есть в постановлении об аресте. Также их можно получить непосредственно в ФССП.

Обращение составляют в свободной форме. В нем понадобится указать данные о должнике, фамилию пристава, номер производства и счета, на которые обращено взыскание. Доказательством того, что арестованные средства являются детским пособием, будет:

- справка из ПФ о перечислении материнского капитала;

- справка из органов соцзащиты о перечислении государственных пособий;

- справка от работодателя о выплате пособий из ФСС;

- исполнительный лист об уплате алиментов;

- другие документы, подтверждающие целевой характер выплат.

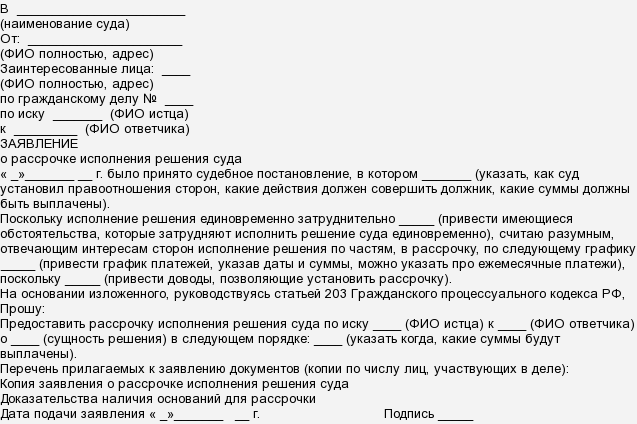

Если пристав отказывается снимать арест и возвращать деньги, подается жалоба его непосредственному руководителю. Если и это не возымело действия, за восстановлением нарушенных прав обращаются в суд.

Если и это не возымело действия, за восстановлением нарушенных прав обращаются в суд.

Срок рассмотрения дела

На рассмотрение заявления приставу отводится 10 суток. После этого специалист должен отменить вынесенное ранее постановление и произвести возврат денег. На это также отводится 10 дней.

Оспаривание действий судебных приставов

Право оспорить действия приставов имеют:

- должники;

- взыскатели;

- другие стороны, потерпевшие от взысканий.

Как оспорить незаконные последствия

В случае, когда полностью заблокирована выплата пенсии, наложен арест на детские и другие защищенные выплаты, а приставы бездействуют, их поступки могут быть оспорены в порядке, предусмотренном ГК. Главы 23,25 оговаривают процедуру рассмотрения таких заявлений.

Внимание! Оспорить действия, бездействие приставов можно их вышестоящему руководству, в суде, прокуратуре.

Обращаться в суд нужно в случае, когда деньги ушли на счет выгодоприобретателя и нужен их принудительный возврат. Также иск подается при бездействии пристава на заявление, жалобу заинтересованного лица.

Также иск подается при бездействии пристава на заявление, жалобу заинтересованного лица.

Как вернуть пособия, списанные банком за долги? | Право | Общество

Татьяна Молчанова

Примерное время чтения: 6 минут

3265

Социальные выплаты нередко списываются банками в счет погашения долгов своих клиентов. Однако далеко не всегда банки это делают законно — год назад президент России Владимир Путин запретил списывать соцсредства за долги.

Почему списывают деньги, какие выплаты списывать нельзя и как вернуть удержанные пособия, рассказывает АиФ.

Можно ли списывать пособия за долги по исполнительным производствам?

Законом наложен запрет на списание социальных выплат в счет долгов по исполнительным производствам.

Банкам запрещено перечислять приставам все возможные социальные выплаты и пособия — полный перечень закреплен в ст. 101 Федерального закона «Об исполнительном производстве».

101 Федерального закона «Об исполнительном производстве».

В 2022 году список пополнился — в него вошли:

- выплаты беременным и гражданам, имеющим детей;

- выплаты малоимущим, в том числе средства социального контракта;

- президентские и правительственные выплаты, например, дополнительные выплаты на детей от 8 до 17 лет.

Списывать можно лишь пенсии по старости, инвалидности, накопительную часть пенсии, а также выплаты по больничным листам.

С 1 июня 2020 года банки определяют назначение поступлений должнику по коду дохода. Если доход помечен кодом «2», эти деньги неприкосновенны.

Как вернуть незаконно списанные пособия?

Несмотря на принятую для защиты социальных выплат меру, пособия продолжают списывать, в том числе из-за ошибок сотрудников банков.

Вот, что нужно делать, чтобы вернуть деньги:

- Запросить в банке копию постановления судебного пристава-исполнителя о наложении ареста на счета и справку о перечислении социальной выплаты на счет судебных приставов.

- Получить в ФСС справку о начисленных пособиях с указанием даты, размеров перечислений и реквизитов счета, на который были отправлены деньги.

- Обратиться с заявлением о возврате незаконно удержанных денежных средств к старшему судебному приставу в управление ФССП по месту жительства. К заявлению нужно приложить документы из банка, ФСС и копию паспорта, банковские реквизиты для возврата.

Заявление можно подать несколькими способами:

- лично;

- по почте;

- на портале госуслуг;

- через интернет-приемную ФССП.

Эти действия помогут только в случае, если деньги находятся на счету ФССП и не перечислены взыскателю. В противном случае придется обращаться в суд с иском к банку о взыскании денежных средств.

Верховный Суд разъяснил, что отвечать за ошибку будет именно банк — он должен проверять назначение платежа и контролировать процесс списания средств.

Что делать, если пособия списаны из-за ошибки в назначении платежа?

Списание соцвыплат может произойти и без вины банка-получателя — ошибку в коде дохода может допустить как отправитель, так и его банк.

В таких случаях финансовые организации идут навстречу клиентам и возвращают деньги при предъявлении документов, которые подтверждают социальный характер перевода. К таким документам относятся справки из органов соцзащиты о назначении выплат, их размере, дате перечисления платежа, реквизитах получателя.

Если договориться с банком не удалось, клиент также может обратиться в суд.

Законно ли списание пособий в счет погашения текущей задолженности по кредиту?

Заемщик может разрешить банку использовать социальные выплаты для погашения текущей задолженности по кредиту. Разрешение касается любых поступлений на счета вне зависимости от их назначения.

Чтобы банк мог списать в счет погашения кредита единоразовые выплаты, например, перечисленные на сбор школьников в школу к сентябрю, заемщик должен дать свое письменное согласие.

Это правило не распространяется на ежемесячные пособия — разрешение на списание дается один раз. Распоряжение на автоматический перевод пособий в счет погашения кредита обычно является частью пакета документов, которые клиент подписывает на этапе оформления кредитного договора.

Как отозвать согласие на списание пособий в счет кредита?

Изменения, внесенные в Федеральный закон «О потребительском кредите (займе)», позволяют гражданам, чьи социальные выплаты были списаны в счет погашения кредита, вернуть деньги. Деньги вернут даже если плательщик сам согласился на такую операцию.

Нужно успеть подать заявление об отзыве согласия в течение 14 дней с момента списания денег. У банка есть всего три рабочих дня со дня регистрации заявления, чтобы вернуть соцвыплаты.

До 1 июля 2022 года закон позволяет вернуть не только ближайшие переводы, но и все пособия, списанные в счет кредитов за период с 1 января 2021 года по 30 апреля 2022 года. Срок возврата денег в таком случае увеличен до 7 дней.

Возврат соцвыплат повлечет за собой увеличение долга по кредиту. Его нужно оплатить за семь дней, иначе банк начислит штраф и неустойку.

Источники:

www.consultant.ru

www.consultant.ru

finance.rambler.ru

www.

rg.ru

пособиебанкикредитыдолги

Следующий материал

Новости СМИ2

Информационный бюллетень — Списание долга | Списание долга | National Debtline

Этот информационный бюллетень предназначен для людей, у которых нет денег, чтобы погасить свои долги. Используйте этот информационный бюллетень, чтобы:

- получить информацию о том, когда запрос на списание может быть для вас реальным вариантом;

- узнай как попросить списать свои долги; и

- помогу запросить частичное списание долгов

Образцы писем, упомянутых в этом информационном бюллетене, можно заполнить на нашем веб-сайте.

Можно ли списать долг?

Нелегко убедить кредиторов отказаться от возможности получить долг, который вы им должны, и согласиться списать их долг. Большинство кредиторов настроены на коммерцию и захотят рассмотреть варианты, которые у них есть, чтобы взыскать свой долг. Как правило, вам придется убедить кредитора в том, что списание долга отвечает как его, так и вашим интересам. Обычно это означает показать им, почему маловероятно, что они вернут достаточно денег, чтобы иметь смысл продолжать преследовать вас за долг.

Обычно это означает показать им, почему маловероятно, что они вернут достаточно денег, чтобы иметь смысл продолжать преследовать вас за долг.

Хотя списание долга получить непросто, оно возможно и имеет явные преимущества:

- вы освобождаетесь от бремени долга;

- действие восстановления останавливается;

- стресс и тревога снижаются; и

- вы можете начать все сначала.

Большинство кредиторов могут рассмотреть вопрос о списании своего долга, если они убеждены, что ваша ситуация означает, что взыскание долга вряд ли будет успешным, особенно если сумма невелика. Даже если списание долга для них не вариант, возможно, по юридическим причинам, они могут принять решение не возвращать долг и фактически прекратить преследовать вас за это.

Домовладелец

Если вы являетесь владельцем дома, кредитор может попытаться вас обанкротить. Это делается для того, чтобы увидеть, погасит ли продажа вашей собственности часть или весь их долг, но это бывает редко. Чаще всего они могут попытаться обеспечить свой долг перед имуществом с помощью судебного приказа. Если они это сделают, они смогут вернуть свои деньги после продажи имущества. Подача заявления о списании в таких обстоятельствах может поставить вашу собственность под угрозу продажи в конечном итоге для оплаты долга. Свяжитесь с нами для консультации.

Чаще всего они могут попытаться обеспечить свой долг перед имуществом с помощью судебного приказа. Если они это сделают, они смогут вернуть свои деньги после продажи имущества. Подача заявления о списании в таких обстоятельствах может поставить вашу собственность под угрозу продажи в конечном итоге для оплаты долга. Свяжитесь с нами для консультации.

Ваша ситуация

Кредиторы могут признать, что у них мало шансов вернуть свои долги в определенных ситуациях. Ниже приведены некоторые примеры.

Вы арендуете свой дом, у вас нет дополнительного дохода после оплаты основных потребностей, нет сбережений и свободных активов, которые вы могли бы продать.

У вас серьезная или неизлечимая болезнь, длительное плохое состояние здоровья или инвалидность, что означает, что у вас мало шансов получить или сохранить работу.

Вы получаете только пособие и нуждаетесь в поддержке постоянного опекуна, потому что не можете справляться самостоятельно.

Вы пенсионер или приближаетесь к пенсионному возрасту, получаете пособие и, вероятно, так и останется с ограниченным доходом.

В связи с вашими обстоятельствами нет никакой реальной надежды на то, что вы сможете произвести достойный платеж кредитору ни сейчас, ни в будущем. Ситуация может ухудшиться.

Другие кредиторы согласились списать свои долги.

Лицо, имеющее долг, умерло, не оставив никакого имущества, денег или других активов, которые должны быть переданы семье и друзьям.

В таких ситуациях кредитор может согласиться с тем, что взыскание долга не в его интересах. Вы также можете указать, что если кредитор подал заявление в суд, суд, скорее всего, согласится с тем, что вы можете заплатить только символическую сумму, например 9.0071 1 фунта стерлингов в месяц. Маловероятно, что стоит нанимать коллектора, чтобы попытаться вернуть долг, поскольку это может стоить кредитору больше, чтобы заплатить агентству по сбору долгов, чем они получат обратно.

Совместная задолженность

Если ваши долги принадлежат другому лицу, кредитор может согласиться списать вашу задолженность, но по-прежнему требовать от другого лица взыскания всей суммы. Чтобы избежать этого, постарайтесь получить соглашение о списании, которое включает всех участников соглашения.

Доказательства

Кредитору потребуется доказательство того, что вы не в состоянии погасить его долг. Это поможет вашему делу, если вы фактически прекратите платеж, когда подаете запрос на списание, а не отказываетесь от основных предметов первой необходимости, чтобы вы могли предложить кредитору символический платеж.

Сводка бюджета

Подкрепите запрос на списание копией сводки бюджета с указанием ваших доходов и расходов. Мы можем помочь вам подготовить это. Свяжитесь с нами для консультации.

Проблемы со здоровьем

Если у вас проблемы с психическим здоровьем, которые серьезно влияют на вашу способность распоряжаться своими деньгами и долгами, возможно, вы хотите, чтобы ваш кредитор знал об этом. Если это так, вы можете попросить специалиста в области здравоохранения и социального обеспечения заполнить форму подтверждения задолженности и психического здоровья, которую вы можете передать своим кредиторам в качестве доказательства того, как ваше состояние влияет на вас.

Если это так, вы можете попросить специалиста в области здравоохранения и социального обеспечения заполнить форму подтверждения задолженности и психического здоровья, которую вы можете передать своим кредиторам в качестве доказательства того, как ваше состояние влияет на вас.

Если у вас есть физическое заболевание, вы можете попросить своего врача написать письмо вашим кредиторам с объяснением ваших обстоятельств и того, как списание их долга поможет вам.

Дополнительную информацию см. в информационном бюллетене «Долг и психическое здоровье».

Если у вас есть социальный работник, попросите его написать письмо вашим кредиторам с объяснением ваших обстоятельств и того, как списание долга поможет вам.

Свидетельство о смерти

Когда человек, у которого был долг, умер, вы можете попросить кредитора списать долг, потому что умерший человек не оставил денег или имущества. Чтобы кредитор рассмотрел это, вам, как правило, потребуется предоставить ему копию свидетельства о смерти. Вы можете заказать копию свидетельства о смерти на веб-сайте правительства www.gov.uk.

Вы можете заказать копию свидетельства о смерти на веб-сайте правительства www.gov.uk.

Если человек, который умер, оставил имущество, деньги или другие активы, их кредиторы обычно пытаются получить долги за счет доходов от имущества умершего человека.

Дополнительную информацию см. в информационном бюллетене «Долги после смерти».

Используйте наш образец письма о списании после смерти, чтобы попросить кредитора списать долг.

Хорошая практика

Ваш кредитор должен относиться к вам справедливо. Совет по стандартам кредитования дал кредиторам рекомендации по этому поводу, и это может помочь поддержать ваш запрос на списание. В их Стандартах кредитной практики для частных клиентов говорится:

Фирмы должны принять во внимание обстоятельства клиента и решить, будет ли справедливым для клиента получение или продолжение взыскания суммы задолженности

Если Фирма считает, что личные и финансовые обстоятельства клиента являются исключительными и маловероятно, что ситуация улучшится, Фирма могла бы, среди прочих вариантов, рассмотреть возможность списания или отказа от взыскания части или всего долга(ов) клиента. Информация для практиков, Финансовые трудности, Раздел 11

Информация для практиков, Финансовые трудности, Раздел 11

Группа по связям с финансовыми консультациями также опубликовала руководство по списанию долга в связи с долгосрочными проблемами психического здоровья в своем Руководстве по информированию о передовой практике для помощи потребителям с психическими заболеваниями и долгами. В нем говорится:

Кредиторы должны рассмотреть возможность списания необеспеченных долгов, когда состояние психического здоровья носит долгосрочный характер, имеет мало шансов на улучшение и настолько маловероятно, что лицо, имеющее долг, сможет погасить свои непогашенные долги.

Если ваше психическое состояние влияет на вас таким образом, вы можете обратиться к кредиторам с этим заявлением, чтобы поддержать ваши доводы в пользу списания вашего долга.

Виды долга

Задолженность по ипотечному кредиту из предыдущего дома

В некоторых ситуациях, когда ваш дом конфискован или вы вернули ключи своему ипотечному кредитору, позже вам могут сказать, что вы все еще должны деньги. Это происходит, когда сумма, за которую продается ваш дом, недостаточна для выплаты непогашенной ипотеки и любых обеспеченных кредитов.

Это происходит, когда сумма, за которую продается ваш дом, недостаточна для выплаты непогашенной ипотеки и любых обеспеченных кредитов.

Деньги, которые вы все еще должны кредитору по ипотечному кредиту или обеспеченному кредиту в этой ситуации, называются дефицитом по ипотечному кредиту. Иногда это могут быть большие суммы. Тем не менее, вы можете рассмотреть запрос на списание, если этого требует ваша ситуация. См. раздел «Попросите вашего кредитора не взыскивать долг» в нашем информационном бюллетене по ипотечным кредитам. Это включает в себя образец письма «Попросите вашего ипотечного кредитора списать ваш долг», которое вы можете использовать, чтобы сделать свой запрос.

Задолженность по квартплате по бывшей аренде

Если вы должны арендную плату старому арендодателю, с которым у вас больше нет аренды, это больше не является приоритетным долгом. Вы можете относиться к старому долгу по аренде так же, как к долгу по кредитной карте или необеспеченному кредиту.

Правила аренды жилья в Уэльсе изменены на 1 декабря 2022 . Большинство арендаторов в Уэльсе теперь известны как «владельцы контрактов», а большинство договоров аренды в Уэльсе теперь известны как «контракты на проживание». В этом информационном бюллетене мы используем термин «арендатор» для обозначения также «владельцев договоров» и термин «аренда» для обозначения также «договоров о владении».

Муниципальный налог и задолженность по муниципальному налогу

Муниципальный совет имеет право частично уменьшить ваш счет по муниципальному налогу или полностью уменьшить его до « ноль » в исключительных обстоятельствах, таких как серьезные финансовые трудности. Свяжитесь с нами для консультации.

Задолженность по газу и электроэнергии

Некоторые энергетические компании имеют отдельные фонды, которые могут производить платежи для погашения долгов за энергию, а иногда и другие виды платежей. Дополнительную информацию о том, как подать заявку на помощь в погашении долга, см. в разделе «Я изо всех сил пытаюсь оплатить свои счета за электроэнергию» в нашем информационном бюллетене по задолженности за газ и электроэнергию.

в разделе «Я изо всех сил пытаюсь оплатить свои счета за электроэнергию» в нашем информационном бюллетене по задолженности за газ и электроэнергию.

Штрафы магистратского суда

Магистраты имеют право отменить или «перечислить» штраф, хотя они делают это редко и только в определенных обстоятельствах. Это касается и штрафа за неуплату телевизионной лицензии. Дополнительную информацию см. в разделе «Перевод штрафа» в информационном бюллетене о штрафах наших магистратов.

Штрафы за парковку

В исключительных обстоятельствах совет имеет право отменить штрафы. См. раздел «Что делать, если я не подпадаю под эти основания?» в информационном бюллетене 9 нашего уведомления о штрафных санкциях.0003

Задолженность по алиментам

В некоторых случаях Служба алиментов может списать задолженность по алиментам, включая задолженность по старым делам Агентства по алиментам, если она считает, что продолжение взыскания было бы несправедливым или неуместным. Он не использует это усмотрение очень часто.

Свяжитесь с нами, чтобы узнать, какие обстоятельства позволяют Службе содержания детей по своему усмотрению списывать задолженность.

Переплата по налоговому кредиту

Налогово-таможенная служба Ее Величества (HMRC) редко соглашается списать задолженность по переплате по налоговому кредиту. Однако при определенных обстоятельствах они могут договориться об освобождении лица от обязанности по уплате долга. Это называется ремиссией. Они могут согласиться рассмотреть вопрос о списании долга, если лицо, имеющее долг, имеет проблемы с психическим здоровьем или страдает от серьезных трудностей, или когда они убеждены, что это лицо не должно продолжать преследоваться за выплату долга. Узнайте больше о подходе HMRC к взысканию переплат на странице GOV.Us под названием «Налоговые льготы: что произойдет, если вам заплатили слишком много» (COP26). HMRC запускает специальную горячую линию по платежам 0345 302 1429 , по которому вы можете связаться, чтобы обсудить, почему вы хотите, чтобы HMRC прекратила взыскание долга. Свяжитесь с нами, чтобы получить консультацию об особых обстоятельствах, которые HMRC может принять во внимание при рассмотрении вопроса о взыскании задолженности по переплате по налоговому кредиту.

Свяжитесь с нами, чтобы получить консультацию об особых обстоятельствах, которые HMRC может принять во внимание при рассмотрении вопроса о взыскании задолженности по переплате по налоговому кредиту.

Переплата пособия

В исключительных случаях Департамент труда и пенсий (DWP) может принять решение не взыскивать переплату или ее часть. Это может быть ситуация, когда выздоровление может причинить вам или вашим ближайшим родственникам значительные трудности и представлять угрозу для вас или здоровья или благополучия вашей семьи. Если вы считаете, что выплата переплаты вызовет у вас значительные трудности, вам следует связаться с DWP, используя данные, указанные в письме, которое они вам отправили. Если ваш долг представляет собой переплату пособия на жилье, обратитесь в местный совет, который имеет аналогичное право по своему усмотрению не взыскивать долг. Они могут попросить доказательства трудностей, прежде чем принять решение. Свяжитесь с нами, чтобы узнать, какие трудности учитываются, когда DWP или ваш местный совет принимают решение не взыскивать или списывать переплату долга.

Задолженность по налогам

HMRC может рассмотреть просьбу не преследовать вас по счету подоходного налога при определенных обстоятельствах. Это иногда называют «переводом» долга HMRC. Обычно вам нужно будет показать, что:

- у вас очень мало или совсем нет дополнительного дохода после основных счетов за домашнее хозяйство, и это, вероятно, будет продолжаться в течение длительного времени; и

- у вас нет активов, которые можно было бы продать, чтобы собрать деньги для погашения долга.

Например, эти обстоятельства могут применяться, если вы:

- пожилые люди;

- имеют инвалидность или длительное заболевание; или

- являются длительно безработными.

HMRC официально не спишет налоговую задолженность в этих обстоятельствах, но может согласиться не добиваться ее в зависимости от ваших обстоятельств. Это по-прежнему позволяет HMRC взыскать долг, если ваша ситуация улучшится.

Деловые тарифы

В определенных обстоятельствах совет может рассмотреть возможность перевода деловых тарифов. Это означает, что они позволят вам не оплачивать весь или часть вашего счета за деловые тарифы. На практике местные власти не очень часто соглашаются на это. Тем не менее, может быть целесообразно подать заявление, если вы чувствуете, что можете доказать, что находитесь в исключительных обстоятельствах. См. раздел «Коммерческие тарифы на перевод» в нашем информационном бюллетене [Коммерческие долги]().

Это означает, что они позволят вам не оплачивать весь или часть вашего счета за деловые тарифы. На практике местные власти не очень часто соглашаются на это. Тем не менее, может быть целесообразно подать заявление, если вы чувствуете, что можете доказать, что находитесь в исключительных обстоятельствах. См. раздел «Коммерческие тарифы на перевод» в нашем информационном бюллетене [Коммерческие долги]().

Использование образца письма о списании

Используйте образец письма о списании долга, чтобы сделать запрос на списание. Сохраняйте копии писем, которые вы отправляете, и любых ответов, которые вы получаете от своих кредиторов. Когда они ответят, очень важно, чтобы вы сохранили письменное подтверждение от кредитора о том, что они списали ваш долг в качестве доказательства того, что у вас больше нет долга. Письменные доказательства того, что кредитор списал долг, также могут быть полезны в будущем, если другой кредитор утверждает, что купил долг и просит вас оплатить его. Ваше письмо от первоначального кредитора может убедить нового кредитора в том, что вы больше не должны.

Ваше письмо от первоначального кредитора может убедить нового кредитора в том, что вы больше не должны.

Кредитор отказывается списывать

Если кредитор сначала отказывается списать ваш долг, попросите его объяснить, почему он отказался, если он не назвал никаких причин. Если кредитор является фирмой, зарегистрированной в Совете по стандартам кредитования, ему рекомендуется указать причины в Разделе 11 «Информации для практиков — Финансовые трудности».

Если вы можете предоставить новую информацию или сделать новые замечания, отвечающие мотивам кредитора, включите их в свой ответ. Воспользуйтесь нашим образцом второго запроса на списание долга, чтобы попытаться получить лучший ответ от кредитора. Включите копии всех полученных вами писем, которые показывают, что другие кредиторы согласились списать свои долги. Когда они ответят, очень важно, чтобы вы сохранили письменное подтверждение от кредитора о том, что они списали ваш долг в качестве доказательства того, что у вас больше нет долга.

Частичное списание

Если кредитор не хочет или не может списать полную сумму долга, рассмотрите возможность частичного списания. Кредиторы могут согласиться на уменьшенный платеж в течение ограниченного периода, при этом оставшаяся часть баланса списывается в некоторых случаях. Это часто делается с использованием юридических процедур, но может быть согласовано с отдельным кредитором по вашему запросу.

Как и при любом списании, вам придется убедить кредитора в том, что в вашей ситуации частичное списание отвечает их интересам, а также вашим. Предложите хотя бы ежемесячный платеж, который кредитор, скорее всего, получит, если подаст заявление в суд и начнет производить платежи. Если вы не уверены, какой будет эта сумма, свяжитесь с нами для консультации. Объясните, что вы будете предлагать оплату в течение установленного периода времени и использовать период от трех до пяти лет. Попросите их приостановить проценты и сборы в течение периода погашения. Скажите кредитору, что, если он согласится на ваше предложение, он получит больше, чем если бы вам пришлось выбрать такой вариант, как банкротство. Информацию о банкротстве и других доступных вам вариантах погашения долга см. в разделе 9.0071 Способы погашения ваших долгов далее в этом информационном бюллетене.

Информацию о банкротстве и других доступных вам вариантах погашения долга см. в разделе 9.0071 Способы погашения ваших долгов далее в этом информационном бюллетене.

Когда кредиторы ответят, очень важно, чтобы вы сохранили письменное подтверждение согласия кредитора на соглашение о частичном списании в качестве доказательства того, что оно было согласовано. После того, как вы завершили свое соглашение, напишите кредитору, подтверждая окончание платежей в соответствии с условиями соглашения, и попросите их подтвердить в письменной форме, что у вас больше нет долга.

Последствия списания

Списание вашего долга, вероятно, отрицательно скажется на вашей способности получить кредит в будущем на срок до шести лет . Дополнительную информацию см. в нашем информационном бюллетене кредитных агентств и кредитных отчетах.

Если кредитор списывает долг, это означает, что дальнейших платежей не требуется. Кроме того:

- баланс должен быть установлен на ноль в отчетах бюро кредитных историй;

- долг будет зарегистрирован как дефолт в отчетах бюро кредитных историй; и

- они могут добавить к счету флаг, указывающий на то, что списание или частичное списание было согласовано.

Вы можете получить копии во всех трех агентствах кредитной информации , чтобы убедиться, что это было сделано.

Нет согласия на списание

Ваш кредитор может ясно дать понять, что он отказывается списать ваш долг. Однако иногда непонятно, какое решение принял кредитор:

- они могут согласиться провести иск по долгу, но не сказать, на какой срок;

- ваш запрос на списание могут проигнорировать; или

- они могут просто перестать с вами связываться.

В этом случае задолженность не списывается, и кредитор может в любой момент начать добиваться ее взыскания. Причитающиеся деньги остаются подлежащими взысканию (существуют правила о том, как долго кредитор должен взыскать долги через суд).

Дополнительную информацию см. в информационном бюллетене по долгам, запрещенным законом.

- Фирмы, которые присоединяются к Стандартам кредитной практики, должны четко указать, что долг не был списан и к кому обращаться в будущем по поводу счета.

Поручитель

Поручитель – это лицо, которое на законных основаниях согласилось выплатить чей-либо долг, если это лицо просрочит платежи. Поручитель должен подписать договор.

Если в вашем договоре есть поручитель, связанный с ним, его, как правило, попросят погасить за вас долг, если вы подадите запрос на списание. Было бы целесообразно связаться со своим поручителем, прежде чем делать заявление о списании, чтобы предупредить его о том, что его, скорее всего, попросят вернуть долг за вас.

Другие способы погасить свой долг

Передышка

Если вам нужно время, чтобы получить консультацию по долгу и найти решение проблемы долга, вы можете рассмотреть возможность подачи заявления на передышку.

Передышка остановит большинство видов принудительного исполнения, а также остановит большинство кредиторов, применяющих проценты и сборы в течение 60 дней .

Чтобы узнать больше, см. информационный бюллетень «Дыхательное пространство».

Важно выбрать наиболее подходящий для вас вариант. Если вы обнаружите, что некоторые из ваших кредиторов не согласны ни на полное, ни на частичное списание, вы можете рассмотреть другие доступные вам способы погасить свои долги. У нас есть информационный бюллетень, который дает обзор различных вариантов решения ваших долгов, а также более подробные информационные бюллетени, охватывающие конкретные варианты долга. Они могут варьироваться от неофициальных путей погашения задолженности, таких как переговоры с вашими кредиторами о снижении платежей, до формальных вариантов неплатежеспособности, таких как банкротство. Наши консультанты объяснят преимущества и недостатки доступных вам вариантов. Свяжитесь с нами для консультации. Дополнительную информацию см. в нашем информационном бюллетене «Способы погасить долг».

Другие информационные бюллетени, которые могут вам помочь

Информационные бюллетени по кредитным справочным агентствам и кредитным отчетам

Информационная справка о долгах и психическом здоровье

Информационная справка о долгах после смерти

Информационная справка о задолженности за газ и электроэнергию

Информационная справка о штрафах магистратского суда

Информационный бюллетень о задолженности по ипотечным кредитам

Информационный бюллетень об уведомлениях о штрафных санкциях

Информационный бюллетень о погашении задолженности по закону

Информационный бюллетень о способах погашения долга

Деньги, снятые с платежей по универсальному кредиту

Деньги могут быть изъяты из ваших платежей Universal Credit для выплаты денег, которые вы задолжали, или если у вас есть штраф или санкция за мошенничество.

Когда деньги могут быть сняты с ваших платежей Universal Credit

Деньги могут быть сняты с ваших платежей Universal Credit, если вы:

- имели авансовый кредит Universal Credit или авансовый кредит для составления бюджета

- получили трудную выплату

- получили штраф за мошенничество

- имеют санкции

- должны деньги сторонним поставщикам, например вашим поставщикам газа или электроэнергии, что называется вычетом третьей стороны / вычетом последней инстанции

- имеют задолженность по пособиям или получили переплаты

- выплачено слишком много налогового кредита

С кем связаться, зависит от типа вашего запроса. Узнайте, к кому обратиться по номеру

Задолженность по пособиям

Задолженность по пособиям – это переплата государственных пособий или налоговых льгот, займов или авансов, которую вы должны вернуть.

Задолженность по пособиям включает следующее.

- Кредиты Социального фонда

- Выплаты в связи с трудностями

- Авансовый кредит льгот

- Административные штрафы (штраф, который вы получаете вместо судебного преследования за переплату)

- Переплата налогового кредита

- Переплата жилищного пособия

- Санкции за мошенничество

- Переплата пособия

Погашение кредита Universal Credit Advance

Аванс по универсальному кредиту — это ссуда, которая поможет вам поддержать вас, пока вы ожидаете выплаты по универсальному кредиту.

Вам необходимо погасить авансовый кредит в следующие сроки:

- погасить в течение 24 месяцев аванс после подачи нового требования или перевода из другого пособия (Universal Credit может согласиться продлить этот срок на срок до трех месяцев, если у вас проблемы с деньгами)

- погасить в течение шести месяцев a Предварительный платеж в связи с изменением обстоятельств (Universal Credit может согласиться продлить этот крайний срок на срок до трех месяцев, если у вас проблемы с деньгами)

- погасить в течение 12 месяцев бюджетный аванс (Universal Credit может согласиться продлить этот крайний срок на шесть месяцев, если у вас проблемы с деньгами)

Выплаты по программе Universal Credit будут составлять до 25 процентов от вашего стандартного пособия (базовая сумма Universal Credit, на которую вы имеете право, без учета дополнительных средств на такие вещи, как уход за детьми и расходы на жилье).

Если вам нужно погасить более одного авансового кредита, выплаты будут производиться из платежей Universal Credit в указанном порядке. Вы можете проверить остаток причитающегося аванса через онлайн-аккаунт Universal Credit.

Если к вашим платежам Universal Credit применяется штраф или санкция за мошенничество, авансовые платежи будут остановлены до окончания действия штрафа или санкции за мошенничество. Вы начнете возвращать кредит Advance после того, как закончатся штрафы или санкции за мошенничество.

Возврат платежа за трудные условия

Возможно, вы получили компенсацию за трудные условия, если ваши выплаты Universal Credit были сокращены из-за того, что к вам был применен штраф или санкция за мошенничество, и вы не могли удовлетворить свои основные потребности и потребности своей семьи.

Вы начнете выплачивать компенсацию за трудные условия, как только закончатся штрафы или санкции за мошенничество.

Если вы выплачиваете компенсацию за трудные условия и обнаруживаете, что не можете позволить себе выплаты, вы должны сообщить об этом Universal Credit. Если у вас вычитается кредит Universal Credit Advance, будет рассмотрена отсрочка.

Если у вас вычитается кредит Universal Credit Advance, будет рассмотрена отсрочка.

После этого вы сможете поговорить с отделом управления задолженностью, чтобы обсудить доступность ваших компенсационных выплат и/или других долгов по пособиям и кредитов Социального фонда.

Ваши выплаты в связи с тяжелыми трудностями могут быть приостановлены на любой период оценки, когда ваш заработок достиг уровня, по крайней мере равного Порогу условного заработка.

Порог условного заработка наступает, когда ваш заработок достигает уровня, при котором вам не нужно заниматься какой-либо деятельностью, связанной с работой (другими словами, вы зарабатываете достаточно). Если вы являетесь частью совместного иска, это произойдет, если вы и ваш партнер достигнете порога условного дохода для пар.

Если ваш заработок или, в случае супружеской пары, оба ваших заработка вместе остаются на этом уровне или выше порога в течение как минимум шести периодов оценки (после применения последнего штрафа или санкции за мошенничество), Universal Credit не может просить вас погасить оставшуюся компенсацию за трудные условия.

Штраф за мошенничество или санкция

Если вы намеренно не предоставляете информацию об изменении ваших обстоятельств, которое может повлиять на ваши выплаты по программе Universal Credit, или предоставляете ложную информацию, это является мошенничеством. К вашим платежам Universal Credit может быть применен штраф за мошенничество, чтобы уменьшить сумму, которую вы получаете.

Если вы не выполняете то, о чем договорились в своем Обязательстве по универсальному кредиту, ваши платежи по универсальному кредиту могут быть уменьшены на определенный период. Это известно как санкция.

Штраф или санкция за мошенничество уменьшит ваше стандартное пособие Universal Credit (базовая сумма Universal Credit, на которую вы имеете право, до того, как будут добавлены дополнительные деньги на такие вещи, как уход за ребенком и расходы на жилье). Это может быть до 100 % от вашего стандартного пособия, если вы одиноки, или до 50 % на каждого человека в совместном иске.

Если с ваших платежей Universal Credit взимается штраф или санкция за мошенничество, никакие другие выплаты или вычеты не взимаются, за исключением вычетов в крайнем случае.

За один раз вы будете платить только один штраф за мошенничество или одну санкцию. Если вы являетесь частью совместного иска, к вам обоим может быть применен штраф или санкция за мошенничество в отношении ваших платежей Universal Credit одновременно.

Если к вашим платежам Universal Credit применяются как штраф за мошенничество, так и санкция, штраф за мошенничество будет иметь приоритет и будет выплачен в первую очередь.

Если вы столкнулись с финансовыми трудностями из-за санкций, вы можете иметь право на выплату в связи с трудностями. Для получения более подробной информации обратитесь в местное отделение по трудоустройству и льготам, к своему консультанту или консультанту по работе.

Вы можете найти более полезную информацию об универсальных кредитных санкциях

Вычет третьим лицам

Вычет третьим лицам — это сумма, которая берется из ваших платежей Universal Credit и выплачивается непосредственно лицу или организации, которым вы должны деньги, например, вашему арендодателю или поставщику газа или электроэнергии.

Вычеты третьих лиц также могут быть сделаны без вашего разрешения для таких вещей, как:

- расходы на жилье (например, задолженность по арендной плате за текущий адрес)

- неоплаченные тарифы

- содержание ребенка

Некоторые вычеты могут производиться в отношении текущих расходов, а не только просроченных сумм.

Вычеты для третьих лиц фиксируются на уровне пяти процентов от вашего стандартного универсального кредита для каждого третьего лица. Эта фиксированная сумма не может быть изменена.

- одновременно может быть принято не более трех вычетов третьих лиц

- в вашем онлайн-аккаунте будет указано, когда начнется отчисление третьим лицам

Вычет на крайний случай

Вычет последней инстанции — это тип вычета третьей стороной, взимаемого с ваших платежей по универсальному кредиту, поскольку вы должны деньги за:

- аренда

- плата за обслуживание дома, в котором вы живете

- газ или электричество

Вычеты в качестве крайней меры делаются для предотвращения вашего выселения или отключения газа или электричества. Эти деньги будут выплачены непосредственно третьему лицу, которому вы должны деньги.

Эти деньги будут выплачены непосредственно третьему лицу, которому вы должны деньги.

Переплата

Переплата — это выплаченная вам сумма, на которую вы не имели права.

Вы будете возвращать любые переплаты в размере до 15 процентов от вашего стандартного пособия (базовая сумма универсального кредита, на которую вы имеете право, до того, как будут добавлены дополнительные деньги на такие вещи, как уход за ребенком и расходы на жилье).

Если доходы вашей семьи превышают определенный уровень, до 25 процентов могут удерживаться из ваших платежей по универсальному кредиту. Чтобы узнать больше, вы можете поговорить со своим консультантом по работе в местном офисе Jobs & Benefits.

Переплата по налоговым льготам

Если вы получаете налоговые льготы и подаете заявку на Universal Credit, налоговой и таможенной службе Ее Величества (HMRC) будет приказано приостановить ваши налоговые льготы. Если вы получаете налоговые льготы после того, как подали заявку на Universal Credit, это может привести к тому, что вам будут выплачены слишком большие налоговые льготы. Universal Credit примет меры, чтобы вернуть эти деньги, а также любые другие переплаченные вами налоговые льготы.

Universal Credit примет меры, чтобы вернуть эти деньги, а также любые другие переплаченные вами налоговые льготы.

Когда вы перейдете на Universal Credit, HMRC отправит вам письмо под названием «Ваши переплаты по налоговым кредитам» (TC1131). Это расскажет вам о любых выплатах по налоговым кредитам, которые будут вычтены из ваших платежей по универсальному кредиту. Различные переплаты могут быть погашены из ваших платежей Universal Credit в разное время, и вы можете получить более одного письма.

Если вы подали налоговые льготы как пара, переплата будет разделена поровну между вами и вашим партнером. Если вы хотите узнать, как была отработана переплата, свяжитесь с HMRC:

- Горячая линия – 0345 300 3900

- Вы также можете использовать текстовое реле NGT, если вы не слышите или не говорите по телефону: наберите 18001, затем 0345 300 3900

Сколько можно снять с платежей Universal Credit

Ваш платеж по универсальному кредиту рассчитывается в конце каждого периода оценки. Ваш онлайн-аккаунт Universal Credit покажет разбивку каждого вычета, взятого из ваших платежей Universal Credit.

Ваш онлайн-аккаунт Universal Credit покажет разбивку каждого вычета, взятого из ваших платежей Universal Credit.

Максимум, что можно получить из ваших ежемесячных платежей по универсальному кредиту, составляет 25 процентов от вашего стандартного пособия по универсальному кредиту (базовая сумма универсального кредита, на которую вы имеете право, до того, как будут добавлены дополнительные деньги на такие вещи, как уход за ребенком и расходы на жилье), если только производятся отчисления в последнюю очередь.

Если применяются крайние вычеты, ваши вычеты могут составлять более 25 процентов от вашего стандартного пособия.

Если вы подаете совместное заявление на получение Universal Credit, вы и ваш партнер будете получать совместный платеж Universal Credit для вашей семьи два раза в месяц.

Если у вас или вашего партнера есть долги или отчисления, они будут вычтены из ваших платежей Universal Credit до того, как вы их получите.

Сокращение отчислений из-за финансовых трудностей

Если вам не хватает денег на жизнь из-за вычетов из ваших платежей по универсальному кредиту, вы можете запросить «решение о финансовых затруднениях» для уменьшения ваших вычетов.