Можно ли потребительский кредит погасить материнским капиталом в 2021 году

Опубликовано: 06.09.2021

Время на чтение: 7 мин

379

– Мы с мужем оформляли потребительский кредит, чтобы выкупить комнату в квартире и стать единственными собственниками. Ипотеку на покупку доли в банке нам не одобрили. У меня есть материнский капитал – можно ли использовать его для погашения кредита? Ведь мы направили кредитные деньги на улучшение жилищных условий.

– Улучшение жилищных условий относится к разрешенным направлениям использования маткапитала. Но, чтобы погасить средствами сертификата кредит, должны соблюдаться несколько условий.

СодержаниеПоказать

- 💰 Условия для погашения кредита средствами сертификата

- 💁♀️ Какую часть маткапитала можно потратить

- 🤱 В какой срок после рождения ребенка можно начинать использовать деньги

- 💸 Ежемесячная выплата из средств маткапитала. Можно ли тратить деньги на погашение кредитов

- ✨ Итоги

- ❓ Часто задаваемые вопросы

💰 Условия для погашения кредита средствами сертификата

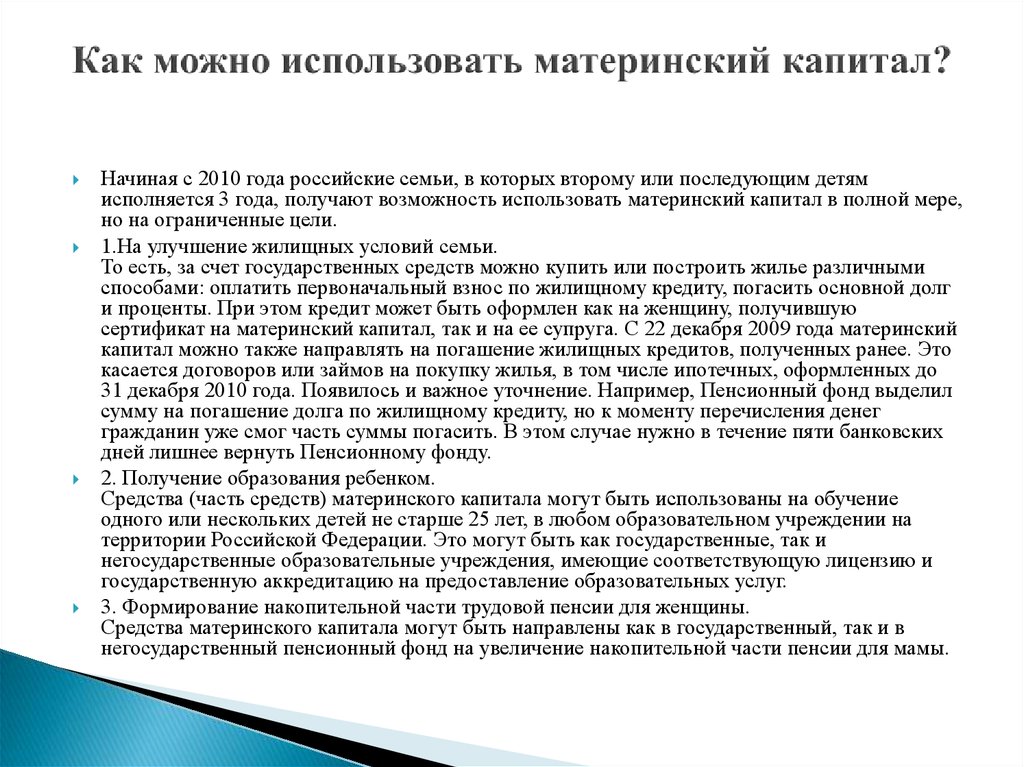

В отношении улучшения жилищных условий материнский капитал можно использовать для покупки и реконструкции жилья, приобретения недвижимости по договору долевого участия и приобретения участка под индивидуальное жилищное строительство (ИЖС).

Чтобы погасить материнским капиталом кредит, должны соблюдаться 4 условия:

| Кредит получен на разрешенные цели использования. Например, направить средства на погашение автокредита нельзя, а на погашение ипотеки – можно. | |

| Кредит оформлен в банке, в агентстве ипотечного жилищного кредитования (АИЖС) или в кредитном кооперативе. Погасить микрозаем или задолженность в пользу частного лица – нельзя. | |

| Кредит имеет целевое назначение. Использовать сертификат для оплаты нецелевого потребительского кредита или займа не допускается. | |

| Средствами сертификата можно погасить только первоначальный взнос, проценты или остаток задолженности по целевому кредиту или ипотеке. Направить материнский капитал на погашение пени, штрафов и банковских комиссий – нельзя. |

Таким образом, если потребительский кредит был взят на улучшение жилищных условий, но в самом договоре кредитования нет указания на цели его оформления, то использовать средства сертификата на погашение займа не получится. Такие ограничения введены, чтобы избежать нецелевого использования средств материнского капитала: при целевом кредитовании семья не получает деньги на руки, а банк сразу переводит их продавцу – застройщику или владельцу квартиры на вторичном рынке. В этом случае Пенсионный фонд получает подтверждение, что средства были потрачены целевым образом.

Такие ограничения введены, чтобы избежать нецелевого использования средств материнского капитала: при целевом кредитовании семья не получает деньги на руки, а банк сразу переводит их продавцу – застройщику или владельцу квартиры на вторичном рынке. В этом случае Пенсионный фонд получает подтверждение, что средства были потрачены целевым образом.

Кстати. Также можно скомпенсировать расходы на покупку средств реабилитации и адаптации детей-инвалидов, купленных в кредит. Для этого необходимо собрать все необходимые документы и квитанции, подтверждающие целевое расходование денег. Но материнский капитал разрешено использовать только для погашения основного долга по кредиту, полученному, чтобы купить средства реабилитации инвалида, то есть для компенсации стоимости товаров и оборудования. А проценты по кредиту семье предстоит выплатить самостоятельно – ПФР не будет их компенсировать.

💁♀️ Какую часть маткапитала можно потратить

На погашение кредита можно направить всю сумму материнского капитала без ограничений. Если остаток долга по целевому кредиту или ипотеке меньше, чем размер маткапитала, то остаток денег можно использовать на любые другие разрешенные цели.

Если остаток долга по целевому кредиту или ипотеке меньше, чем размер маткапитала, то остаток денег можно использовать на любые другие разрешенные цели.

Как вы использовали материнский капитал?

Для покупки жильяДля погашения ипотекиДля оплаты образованияДля увеличения пенсииНа другие целиЕще не использовали

🤱 В какой срок после рождения ребенка можно начинать использовать деньги

Чтобы использовать материнский капитал для погашения кредита, не нужно ждать, когда ребенку исполнится три года: сертификат можно использовать сразу после рождения малыша.

Если жилье планируется купить на собственные деньги, не прибегая к ипотеке, сертификат допускается применить только после исполнения ребенком трех лет.

💸 Ежемесячная выплата из средств маткапитала. Можно ли тратить деньги на погашение кредитов

Малообеспеченные семьи могут оформить ежемесячную выплату из материнского капитала до исполнения ребенком трех лет. Размер выплаты соответствует прожиточному минимуму на ребенка в регионе проживания семьи.

Как именно семья расходует эти деньги, государство не отслеживает. Законодательство не содержит оснований для приостановления ежемесячной выплаты при ее нецелевом расходовании. Соответственно, ее можно потратить на погашение потребительских кредитов.

Как оплатить учебу в вузе маткапиталом. 4 условия для оплаты, пошаговая инструкция

Читать

Можно ли получить материнский капитал, проживая за границей. Три возможные ситуации

Подробнее

Погашение ипотеки материнским капиталом. Какие проблемы могут возникнуть

Смотреть

✨ Итоги

Резюмирую:

- Материнский капитал разрешено использовать для погашения целевых займов и ипотеки, если их цель соответствует разрешенному использованию.

- Использование материнского капитала для погашения нецелевых кредитов не допускается.

- Чтобы погасить ипотеку или целевой кредит материнским капиталом, не нужно ждать, когда ребенку исполнится три года.

- На погашение займа можно направить весь остаток средств.

- На погашение потребительского нецелевого кредита можно направить ежемесячную выплату из материнского капитала, если она оформлена.

❓ Часто задаваемые вопросы

Дадут материнский капитал, если старший ребенок уже совершеннолетний?

Да.

Можно оформить налоговый вычет, если погасили часть ипотеки средствами материнского капитала?

Да. Но в той части, которая оплачена материнским капиталом, вычет не предоставят.

Могут ли супруг и совершеннолетние дети отказаться от выделения долей в квартире, купленной на маткапитал?

Нет, выделение долей на супруга и детей – это не право, а обязанность семьи при использовании материнского капитала для улучшения жилищных условий. Если доли не выделить, государство может потребовать вернуть средства в бюджет.

🔥 Подпишись в Телеграм

Выплаты от государства , Дети , Жизнь продолжается , Купить квартиру , Мамам , Материнский капитал , Читатель спрашивает

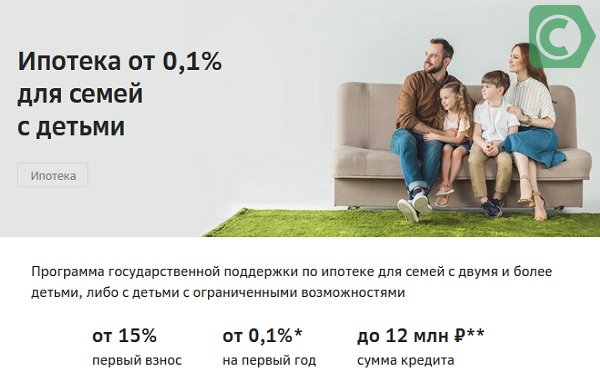

Можно ли взять ипотеку, если уже есть непогашенный кредит

Для жизни

paragraph.P» color=»brand-primary»>Малому бизнесу

paragraph.P» color=»brand-primary»>Малому бизнесу

При подаче заявки на ипотеку всегда есть риск получить отказ. Одним из параметров, влияющих на решение банка, является наличие у потенциального заемщика непогашенных кредитов. Всегда ли имеющийся кредит приводит к отказу и что учесть при подаче заявки на ипотеку, чтобы решение банка было положительным?

Стать клиентом

Ипотека при наличии задолженности

Наличие нескольких открытых кредитов одновременно — это довольно распространенная ситуация. Легко представить человека, у которого открыта кредитная карта вместе с автокредитом или потребительский займ вместе с рассрочкой на какой-либо товар. Но можно ли будет в этом случае получить еще и одобрение ипотеки?

Ответ на этот вопрос — да, одобрение получить можно, но только если заемщик, его кредитная история и его текущие кредиты будут соответствовать определенным параметрам. Российское законодательство не ограничивает количество займов, которые можно получить одновременно, однако при принятии решения о выдаче банки будут опираться на собственные внутренние требования.

Российское законодательство не ограничивает количество займов, которые можно получить одновременно, однако при принятии решения о выдаче банки будут опираться на собственные внутренние требования.

Какие факторы влияют на решение банка

Банк не называет причины, по которым выносится положительное или отрицательное решение по заявкам на ипотеку. Но есть факторы, позволяющие предположить критерии оценивания. Одним из самых главных является платежеспособность заемщика. Она характеризуется не только наличием постоянного дохода, объекта залога и положительной кредитной историей.

Платежеспособность напрямую связана с совокупной финансовой нагрузкой, а именно — количеством ежемесячных расходов, включая обязательства по кредитам. Если у вас уже есть кредит, вы подали заявку на ипотеку и после составления графика платежей совокупные выплаты по всем обязательствам не превысят 50% вашего среднемесячного дохода, у вас хорошие шансы на одобрение.

Кроме этого, положительное решение вероятно, если:

- текущий кредит выплачен практически полностью, до окончания его срока действия осталось не более года

- по кредиту нет задолженностей, просрочек, не проводилось рефинансирование или реструктуризация

- применялось досрочное погашение

- с момента оформления действующего кредита ваши доходы выросли

Что еще проверяет банк

Помимо указанных факторов при принятии решения банк учитывает наличие иждивенцев, непрерывность трудового стажа, общее число обращений за кредитами, включая использование кредитной карты, если она у вас есть. Все эти моменты имеют значение, если уровень дохода является пограничным. Если же расходы по ипотеке и текущим обязательствам будут занимать не более трети ваших доходов, одобрение получить будет проще.

Банк будет тщательно проверять кредитную историю клиента, обращая особое внимание на своевременность внесения ежемесячных платежей, наличие длительных или повторяющихся просрочек, а также на наличие иных непогашенных задолженностей — например, по алиментам, налогам или квартплате.

Помимо этого, банк будет учитывать и побочные факторы, которые позволяют оценить надежность будущего заемщика. Отрицательно повлиять на решение об одобрении могут следующие факторы:

- судимости, особенно по статьям за финансовые махинации или мошенничество

- наличие в прошлом судебных разбирательств с банками

- банкротство

- нулевая кредитная история

Что делать, если есть просроченный кредит

Наличие просроченного кредита значительно уменьшает шансы на одобрение ипотеки. Если банк видит, что заемщик нерегулярно вносит ежемесячные платежи и допускает регулярные задержки, то он может сделать вывод о неплатежеспособности заемщика и отсутствии у него финансовой дисциплины.

В случае, если кредитная история испорчена просрочками, то перед подачей заявления на ипотеку придется потратить некоторое время на ее исправление. В первую очередь нужно будет закрыть все просроченные платежи и дальше вносить деньги вовремя или даже немного заранее. Следующий шаг — это исправление своей кредитной истории и персонального рейтинга. Как это сделать — читайте в нашей статье «Как исправить плохую кредитную историю».

В первую очередь нужно будет закрыть все просроченные платежи и дальше вносить деньги вовремя или даже немного заранее. Следующий шаг — это исправление своей кредитной истории и персонального рейтинга. Как это сделать — читайте в нашей статье «Как исправить плохую кредитную историю».

Почему банк не дает ипотеку, ведь квартира передается в залог?

Реализация залогового имущества — длительная процедура, которая не гарантирует мгновенное возвращение денег банку. Предлагая кредитные продукты, банк получает проценты. В долгосрочной перспективе ипотека приносит банку больше, чем доход от продажи квартиры, поэтому при оценивании заявок на ипотеку финансово-кредитные организации стараются выбрать максимально надежных заемщиков.

Как повысить шансы на получение ипотеки

ParagraphWrapper» color=»brand-primary»>Чтобы увеличить вероятность одобрения ипотеки при имеющемся кредите, нужно гарантировать возврат заемных средств в полном объеме. Например:

ParagraphWrapper» color=»brand-primary»>Чтобы увеличить вероятность одобрения ипотеки при имеющемся кредите, нужно гарантировать возврат заемных средств в полном объеме. Например:

- предоставить созаемщика с высокими доходами — это может быть не только супруг, но и взрослые дети или родители

- предоставить поручителя

- предоставить залог

- предоставить сведения о дополнительных доходах — получаемой пенсии, доходах от сдачи в аренду недвижимости, дополнительном заработке

Также на решение банка может повлиять ваша готовность внести большой первоначальный взнос. Программы ипотечного кредитования обычно регламентируют минимальный порог первоначального взноса, а верхний предел не ограничен и не обсуждается. Если вы готовы внести не установленные 10–15% от стоимости приобретаемого объекта, а более — это характеризует вас с положительной стороны.

При выборе срока кредитования лучше указать максимальный период, поскольку это снизит размер ежемесячного платежа. Даже если вы уверены в своих силах, ожидаете крупное поступление денег — наследство, средства от продажи имущества — и планируете погасить ипотеку быстрее, для банка ваши планы не очевидны и не гарантированы: оценивается только текущий располагаемый доход. Поэтому заполняйте заявку так, чтобы ваши расходы не превышали доходы.

Даже если вы уверены в своих силах, ожидаете крупное поступление денег — наследство, средства от продажи имущества — и планируете погасить ипотеку быстрее, для банка ваши планы не очевидны и не гарантированы: оценивается только текущий располагаемый доход. Поэтому заполняйте заявку так, чтобы ваши расходы не превышали доходы.

Если заемщик имеет право на получение маткапитала или других мер господдержки, это также может способствовать принятию положительного решения.

Важный момент: сама по себе заявка на льготную ипотеку преимуществ не дает: если вы имеете право оформить кредит на жилье по льготной ставке, но ежемесячный платеж будет больше половины вашего бюджета, решение банка может быть отрицательным.

Вероятность выдачи второй ипотеки

Если на вас уже оформлена одна ипотека и вы подаете заявку на оформление второй, то вероятнее всего, что банк откажет в одобрении. Наличие двух ипотек создает слишком большую финансовую нагрузку на заемщика, что может обернуться рисками для его кредитора. Оптимальным решением в такой ситуации будет сначала закрыть первую ипотеку, а затем обращаться за получением второй.

Наличие двух ипотек создает слишком большую финансовую нагрузку на заемщика, что может обернуться рисками для его кредитора. Оптимальным решением в такой ситуации будет сначала закрыть первую ипотеку, а затем обращаться за получением второй.

Однако в некоторых ситуациях есть вероятность одобрения второго такого займа. Для этого необходимо, чтобы у клиента была безупречная кредитная история, достаточно средств для оплаты первоначального взноса и очень высокий доход, который позволит закрывать сразу два ипотечных кредита так, чтобы сумма платежей не превышала половины его среднемесячного дохода.

В каких еще случаях банк может отказать

Помимо уже оговоренных случаев, у банков может быть еще несколько причин для отказа в одобрении ипотеки при наличии действующего кредита. В совокупности с другими факторами риск отказа может быть высоким для тех, кто:

- не может предоставить крупный первоначальный взнос;

- планирует закрыть первоначальный взнос только средствами материнского капитала;

- не подходит по возрасту — например, младше 21 года или старше 65 лет;

- имеет нестабильный доход — например, работает на фрилансе;

- является ИП или самозанятым недавно, работает на предприятиях малого или среднего бизнеса и не может официально подтвердить доход.

BulletsBox»>

BulletsBox»>Что делать, если банк отказал

Повторное заявление подавать не запрещается. Но предоставлять те же самые сведения заново, просто сменив банк — нелогично. Для подачи нового заявления на ипотеку желательно скорректировать свой финансовый статус:

- погасить все кредиты и задолженность по кредитным картам

- продать имущество, если есть такая возможность, чтобы высвободить деньги для закрытия текущих долгов

- выбрать другой вариант кредитования или уменьшить запрашиваемую сумму

ParagraphWrapper» color=»brand-primary»>Получить одобрение ипотеки при наличии незакрытых кредитов можно, если сам заемщик и его текущие займы соответствуют определенным требованиям. Шансы на одобрение будут высокими, если:

ParagraphWrapper» color=»brand-primary»>Получить одобрение ипотеки при наличии незакрытых кредитов можно, если сам заемщик и его текущие займы соответствуют определенным требованиям. Шансы на одобрение будут высокими, если:

- совокупные платежи по всем кредитам не превышают 50% дохода заемщика;

- действующий кредит почти полностью выплачен;

- заемщик обладает хорошей кредитной историей, не допускает просрочек и задолженностей.

Подать заявку на ипотеку в Райффайзен Банк можно дистанционно. Заполните все поля формы и ожидайте решение в течение 3 рабочих дней.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

P» color=»seattle100″>Для звонков из других регионов России

P» color=»seattle100″>Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

P» color=»brand-primary»>Следите за нами в соцсетях и в блоге

P» color=»brand-primary»>Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28. 12.2015 года № 3921-У.

12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Досрочное погашение кредитного договора

Меню Поиск

Этот совет относится к Англия

При досрочном погашении кредитного договора в соответствии с Законом о потребительском кредите общая сумма, которую вы платите, уменьшается.

Если до подписания кредитного договора осталось 14 дней, узнайте, как расторгнуть кредитный договор.

Если у вас есть какие-либо другие долги, определите, с какими долгами нужно разобраться в первую очередь. У вас могут быть приоритетные долги, и они более важны.

У вас могут быть приоритетные долги, и они более важны.

Проверьте, подпадает ли ваше соглашение под действие Закона о потребительском кредите

Вы можете проверить свое кредитное соглашение, чтобы узнать, подпадает ли оно под действие Закона о потребительском кредите. Если это так, это должно быть указано в верхней части первой страницы.

Следующие типы договоров обычно подпадают под действие Закона о потребительском кредите:

- потребительские кредиты

- кредитные карты

- кредиты до зарплаты

- покупка в рассрочку

- каталоги

- карты магазина

- финансы магазина и соглашения «купи сейчас, заплати потом»

Неважно, было ли это организовано лицом к лицу, по телефону, по почте, через Интернет или цифровое телевидение.

Вы можете поговорить с консультантом, если ваше соглашение не распространяется или вы не уверены — обратитесь в ближайший Гражданский совет.

Сообщите кредитору, что вы хотите погасить кредит досрочно

Напишите кредитору и попросите его сообщить вам общую сумму, которую вы должны заплатить, чтобы полностью погасить кредит, это называется «цифра досрочного погашения».

Кредитор должен сообщить вам сумму, которую вы должны заплатить в полном объеме. Сколько процентов вы должны заплатить, зависит от того, сколько из них вы уже заплатили.

После этого у вас будет 28 дней с момента получения вашего запроса на выплату суммы в полном объеме.

То, что вы запросили сумму досрочного погашения, не означает, что вы должны ее выполнить. Вместо этого вы можете продолжить обычные платежи.

Если вы хотите погасить только часть кредита

Экономия на процентах и сборах будет меньше, чем если бы вы погасили кредит полностью.

Вы должны:

- сообщить кредитору в письменной форме, что вы намерены погасить часть кредита

- спросите, насколько ваш платеж уменьшит общую сумму кредита и будущие платежи — вместо этого вы можете платить ту же сумму каждый месяц в течение более короткого периода

- произвести оплату в течение 28 дней

Если вам нужна помощь

Если кредитор не отвечает, когда вы запрашиваете сумму досрочного погашения, или вы считаете, что он берет с вас слишком большую плату, обратитесь за помощью в ближайший Citizens Advice.

Дополнительный отзыв

Помогите нам улучшить наш веб-сайт

Уделите 3 минуты, чтобы сообщить нам, нашли ли вы то, что вам нужно на нашем веб-сайте. Ваш отзыв поможет нам предоставить миллионам людей необходимую им информацию.

Помог ли этот совет?Да Нет

Оставьте это поле имени пустым Оставьте это поле адреса пустым

Почему этот совет не помог?это не относится к моей ситуации

Не хватает деталей

Я не могу понять, что мне делать дальше

Я не понимаю

Расскажите, пожалуйста, подробнее, почему наш совет не помог.

Вы достигли ограничения в 3000 символов.

Помог ли этот совет?

Спасибо, ваш отзыв отправлен.Последняя проверка страницы: 20 февраля 2020 г.

Дополнительный отзыв

Уделите 3 минуты, чтобы сообщить нам, если вы нашли то, что вам нужно на нашем сайте. Ваш отзыв поможет нам предоставить миллионам людей необходимую им информацию.

Кредиты для малого бизнеса и финансирование бизнеса

Кредит для малого бизнеса Square на сумму от 300 до 250 000 долларов.

Проверить предложения

Не продавец Square? Вы можете получить право на участие, обработав Square.

Получите индивидуальное предложение на основе продаж вашей карты через Square, а затем выберите размер кредита.

Постоянного интереса нет.

Просто фиксированная плата.

Погашайте его автоматически процентом от ежедневных продаж карт через Square.

Платите меньше в плохие дни. И немного больше, когда продажи сильны.

Это ваше дело.

Получите больше денег, чтобы сделать это.

Наши кредиты предназначены для вашего уникального бизнеса. Мы предложим столько, сколько, по нашему мнению, поможет вам двигаться вперед, а не сдержит вас. И вы можете использовать деньги на что угодно для вашего бизнеса.

Деньги на вашем счету.

Уже завтра.

Нет длинных форм для заполнения. Обычно вы сразу узнаете, одобрены ли вы, и подача заявки не повлияет на ваш кредитный рейтинг.

Автоматически вернуть деньги. Вам не придется планировать какие-либо платежи. Мы просто просим вас выполнять свой минимум каждые 60 дней.

Малый бизнес заслуживает большего доверия.

Независимо от того, хотите ли вы расти, развиваться или просто обслуживать, вы заслуживаете доступа к вариантам финансирования, доступным для крупного бизнеса.

$ 9B+

Фонды расширенные *

460K

Малые предприятия, финансируемые

* Включает MCAS, SBA PPP LOANS и Business Loans с Mays 2014 до марта 2021.

* SBA PPP и бизнес -LOAN0004

Часто задаваемые вопросы

Как мне погасить этот кредит?

Фиксированный процент от ваших ежедневных продаж карты автоматически вычитается до тех пор, пока ваш кредит не будет полностью погашен. Если продажи выросли на один день, вы платите больше; если у вас медленный день, вы платите меньше. Минимум 1/18 начального баланса необходимо погашать каждые 60 дней.

Могу ли я запросить другую сумму кредита?

Да.

Если вы предпочитаете другую сумму кредита, используйте ползунок выше, чтобы выбрать сумму, которая лучше всего подходит для вашего бизнеса, вплоть до максимальной суммы предложения. Когда вы корректируете сумму кредита, фиксированная плата и процент от ежедневных продаж карты соответственно меняются.

Если вы предпочитаете другую сумму кредита, используйте ползунок выше, чтобы выбрать сумму, которая лучше всего подходит для вашего бизнеса, вплоть до максимальной суммы предложения. Когда вы корректируете сумму кредита, фиксированная плата и процент от ежедневных продаж карты соответственно меняются.Как определить кредитное предложение моего бизнеса?

Право на получение кредита зависит от множества факторов, связанных с вашим бизнесом, включая объем обработки платежей, историю аккаунта и частоту платежей. Узнайте больше о праве на бизнес-кредиты Square.

Могу ли я досрочно погасить кредит?

Да, вы можете вносить предоплату в любое время без дополнительных затрат. Общая сумма, которую вы должны, не меняется из-за предоплаты.

Что произойдет, если я пропущу платеж?

Если ваши ежедневные продажи карты не могут покрыть минимальный платеж, Square Financial Services может списать оставшуюся сумму минимального платежа с вашего банковского счета, связанного со Square.

Взимается ли штраф за просрочку платежа?

Нет. Дополнительные сборы не добавляются к общей сумме задолженности.

Влияет ли подача заявки на кредит на мой кредитный рейтинг?

Нет, подача заявки на кредит Square не влияет на ваш кредитный рейтинг. Кроме того, мы не требуем личной гарантии для вашего бизнеса, чтобы взять кредит.

Resources

Square, логотип Square, Square Financial Services, Square Capital и другие являются товарными знаками Block, Inc. и/или ее дочерних компаний. Square Financial Services, Inc. является дочерней компанией Block, Inc., находящейся в полной собственности.

Все кредиты выдаются Square Financial Services, Inc., зарегистрированным в штате Юта промышленным банком. Член FDIC. Фактическая комиссия зависит от истории обработки платежной карты, суммы кредита и других факторов приемлемости.