Если жилье находится в залоге

Наши читатели спрашивают, можно ли оформить дарственную на квартиру, находящуюся в залоге, а также можно ли сдавать такое жилье в аренду. За ответом на эти и другие вопросы мы обратились к кредитным менеджерам нескольких банков города Алматы.

— Можно ли оформить дарственную на квартиру, находящуюся в залоге в банке?

— Нет, оформить дарственную на квартиру, которая приобретена посредством ипотечного кредитования и находящуюся в залоговом обременении, нельзя. Распоряжаться купленной по ипотечному кредиту недвижимостью, в том числе и передавать ее в дар, заемщик сможет только после того, как внесет в банк всю сумму ипотечного займа с причитающимися процентами.

— Если квартира находится в залоге, значит ли это, что банк является ее собственником?

— Нет, банк является лишь залогодержателем до полного погашения заемщиком кредита. После того, как заемщик полностью погасит задолженность по кредиту, арест с данной недвижимости будет снят.

— Купили квартиру по ипотечному кредиту, но полностью за нее еще не расплатились. Можем ли мы ее сдать в аренду?

— Как правило, банки не возражают против того, чтобы заемщик сдавал в аренду недвижимость, купленную в кредит. Только об этом надо уведомить банк заранее. Также, по словам кредитных менеджеров, в некоторых случаях возможность сдачи в аренду залогового жилья оговаривается в договоре залога.

— Что может служить дополнительным залогом при получении ипотечного кредита?

— В качестве залога может выступать как жилая (отдельная квартира или частный дом с земельным участком), так и коммерческая недвижимость. Как правило, комнаты в общежитиях и пустые земельные участки в качестве залога не принимаются.

Банки предъявляют к залоговому имуществу следующие требования: здание должно быть кирпичным, не ранее 1961 года постройки, иметь цементный либо каменный фундамент и быть пригодным для проживания (т.е. иметь все необходимые коммуникации, обеспечивающие обслуживание жилья).

— Можно ли в квартире, купленной в кредит и находящейся в залоге в банке, делать перепланировку или капитальный ремонт?

— Как правило, возможность и условия проведения ремонта и перепланировки в квартире, купленной по ипотечному займу, оговариваются при заключении кредитного соглашения между банком и заемщиком. Чаще всего на осуществление перепланировки, в результате которой будет произведен снос внутрикомнатных перегородок, перенос инженерного оборудования, заемщику необходимо получить согласие банка. Однако некоторые банки г. Алматы вообще не выдают разрешения на производство переоборудования и перепланировку до полного погашения кредита. Без согласия банка можно производить работы, не требующие переоборудования помещения, то есть белить, красить, наклеивать обои, менять полы, окна, двери, отопительную систему и сантехнику, устанавливать или разбирать встроенную мебель, шкафы, антресоли.

— Выдают ли банки кредит на покупку залоговой квартиры?

— Как пояснили кредитные менеджеры нескольких банков

г. Алматы, в настоящее время получить кредит на покупку залогового жилья, как правило, можно в том случае, если приобретаемое жилье находится в залоге в том же банке, в котором заемщик хочет оформить кредит. Однако некоторые банки отказывают в предоставлении такого займа. Основной причиной отказа кредитной комиссии является тот факт, что на имущество наложен арест (обременение).

Алматы, в настоящее время получить кредит на покупку залогового жилья, как правило, можно в том случае, если приобретаемое жилье находится в залоге в том же банке, в котором заемщик хочет оформить кредит. Однако некоторые банки отказывают в предоставлении такого займа. Основной причиной отказа кредитной комиссии является тот факт, что на имущество наложен арест (обременение).

Подготовила Ирина ПОЧИКЕЕВА.

Фото Фархата ШАМШИДИНОВА

наверх

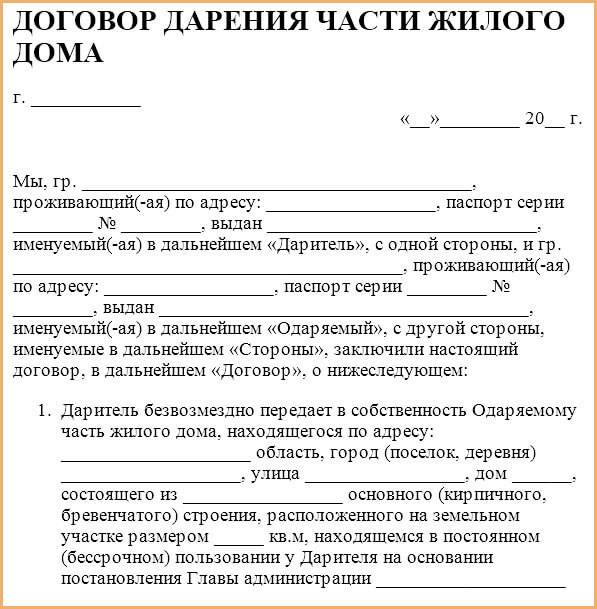

Можно ли оформить дарственную на квартиру в ипотеке

Ипотечное кредитование позволило многим россиянам осуществить мечту о собственном современном жилье, воспользовавшись заемными средствами банка. Подписывая договор по ипотеке, заемщик оформляет свои отношения с банком и берет на себя определенные обязательства. Так как ипотечная квартира является залоговым обеспечением банка на протяжении всего срока кредитования, возникает ряд ограничений на распоряжение данным недвижимым имуществом. При предоставлении займа банк изначально оценивает риски и тщательно проверять платежные способности физического лица, однако в случае передачи прав другому человеку, возврат займа банку не может быть гарантирован.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию — обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам:

+7 495 109-30-87 — Москва и обл.

+7 812 309-07-44 — Санкт-Петербург и обл.

Вам не нужно будет тратить свое время и нервы — опытный юрист возмет решение всех ваших проблем на себя!

Одним из вопросов, интересующих граждан-заемщиков, является вопрос, можно ли оформить дарственную на квартиру в ипотеке. Сам по себе факт дарения подразумевает возможность дарителя распорядиться своею собственностью. Однако в случае с ипотекой, его права ограничены условиями подписанного ипотечного контракта.

Пути оформления дарственной

Ответ, можно ли оформить дарственную на ипотечную квартиру, зависит от того, какие условия прописаны в договоре и готов ли банк пойти навстречу заемщику. Так как каждая кредитная организация отличается условиями работы с физлицами и предоставляемым спектром услуг, разъяснить ситуацию можно только при обращении в банк. При принятии решения о дарении, заемщик должен официально обратиться в банк за согласованием сделки. Альтернативой дарения ипотечной квартиры является полное погашение кредитных обязательств и регистрация полных прав на квартиру с последующим оформлением дарственной. Данный вариант не всегда реализуем ввиду следующих причин:

Так как каждая кредитная организация отличается условиями работы с физлицами и предоставляемым спектром услуг, разъяснить ситуацию можно только при обращении в банк. При принятии решения о дарении, заемщик должен официально обратиться в банк за согласованием сделки. Альтернативой дарения ипотечной квартиры является полное погашение кредитных обязательств и регистрация полных прав на квартиру с последующим оформлением дарственной. Данный вариант не всегда реализуем ввиду следующих причин:- Потребность в срочном оформлении дара, когда нет возможности ждать полного погашения и переоформления права на собственность

- Отсутствие финансовых возможностей, когда быстро погасить ипотечный займ досрочно не получается ввиду стесненных денежных обстоятельств.

Написать договор дарения не представляет особого труда, т.к. дарственная на ипотечное жилье не отличается по своей сути от обычного процесса оформления в дар, за исключением следующих нюансов: дарственная становится легитимной только в случае наличия разрешительного документа от банка и при его готовности перевода прав собственника на третье лицо.

Ипотечная квартира в дар: на каких условиях?

Условия для дарения

Несмотря на то, что заемщик обладает правом подарить квартиру, реализация такого права зачастую ограничена кредитной организацией. Оптимальным решением вопроса является наличие в договоре пункта о возможности оформления дарственной. Поэтому, если даритель берет недвижимость в ипотеку на долгий срок, имеет смысл добиться включения данного пункта в ипотечное соглашение.

При рассмотрении обращения заемщика с просьбой переоформления прав собственника на третье лицо, банк обращает серьезное внимание на платежеспособность предполагаемого будущего собственника.

Обязательными условиями для согласования дарственной на квартиру в ипотеке с банком являются:

- Предоставление согласия одаряемого исправно погашать кредитную задолженность;

- Доказательство способности одаряемого вносить требуемые ежемесячные платежи.

Оптимальным станет решение о досрочном погашении кредита, что позволит банку на конечном этапе погашения дать согласие на дарение и избежать ненужной в данном случае процедуры перерегистрации квартиры на дарителя.

Чаще всего, при составлении ипотечного контракта включается отдельный пункт с запретом на дарение, что делает процесс передачи прав третьей стороне трудно осуществимым.

Даже отсутствие такого запрета в договоре не дает гарантий, что финансовая организация согласится на сделку дарения ввиду существенного риска невозврата займа и даже полной утрате залога.

Оформление дарственной без согласия банка

Следует с особой осторожностью относиться к дарению ипотечной недвижимости в обход решения банка. Даже если между дарителем и одаряемым втайне от банка будет заключен договор дарения, процесс регистрации перехода прав будет по-прежнему невозможен. Обход запрета на переоформление прав собственника, даже если ему удастся перерегистрировать собственность на третье лицо, позволит банку принять следующие меры:

- Потребовать признания сделки недействительной;

- Взыскать денежные обязательства по ипотеке в виде залоговой квартиры, вне зависимости, кто будет являться ее владельцем на момент выявления нарушения и подачи иска.

Получение квартиры заемщиком с использованием кредитных средств не означает полноправное владение ею ввиду наличия ограничений. Если даритель собирается оформить переход права собственности на третье лицо, следует в первую очередь согласовать сделку с банком-кредитором. Даже наличие разрешающего дарение пункта в ипотечном соглашении не означает отсутствие преград на пути перерегистрации. Банк может вмешаться в процесс на любом этапе оформления и пересмотреть условия договора вплоть до истребования залогового имущества. Получение разрешения от банка на перевод кредитных обязательств на третью сторону — единственная возможность законно подарить квартиру в ипотеке. Можно ли оформить дарственную в таком случае – зависит от решения банка.

Несмотря на то, что процесс переоформления довольно сложен, при грамотном приложении усилий и принятии разрешительных условий банка, данное мероприятие вполне осуществимо.

Отказ от права собственности на недвижимость, когда вы все еще находитесь в ипотеке

Кошмарный сценарий каждого домовладельца: вы получаете телефон звонок из ипотечной компании, сообщающий вам, что ваш дом находится в залоге и что Вы должны заплатить сейчас или столкнуться с лавиной долгов и судебных исков. Но ты подписал дом перешел к кому-то другому месяцы или даже годы назад! Как что-то такое бывает?

Этот сценарий встречается чаще, чем вы думаете. Настоящий

юристам по недвижимости постоянно приходится распутывать сложные узлы собственности

трансферы сорвались, и процесс может быть как дорогостоящим, так и психологически

осушение. Когда вы покупаете, продаете или передаете дом, вы должны выполнить два

отдельные процессы. Первая часть проще: передача права собственности кому-либо

еще. Второй шаг — убедиться, что ваше имя очищено от любых

ипотека, линия долевого участия или другие долги, обеспеченные недвижимостью, даже если вы

передают имущество члену семьи или следуют решению суда

при разводе. Собственность и ответственность за ипотеку два

совершенно разные вещи, так что еще можно в ипотеку на дом

вы не владеете.

Собственность и ответственность за ипотеку два

совершенно разные вещи, так что еще можно в ипотеку на дом

вы не владеете.

Если у вас вдруг появились деньги, хотите помочь ребенку сориентироваться неспокойные воды ранней взрослой жизни, или так хотят завершить ваш развод что вы откажетесь от всего, вы можете подписаться собственность кому-то другому. Это почти всегда плохая идея. Чтобы полностью защитить ваши права, вам необходимо пройти полную процедуру купли-продажи и ипотеки процесс выплаты, так как вы будете на крючке за каждую копейку вашей ипотеки до тех пор, пока вы не заплатите его или иным образом не будете освобождены от вашего платежа обязательства.

Что произойдет, если вы передадите право собственности, но останетесь

ипотека? Иногда ничего. Если другая сторона несет ответственность и

продолжает платить ипотеку, не услышишь ни слова. Имея своевременную оплату

ипотека может даже предложить вам небольшое повышение кредита. Эта крошечная выгода не стоит

каскад ужасов, которые ждут вас в первый раз, когда новый владелец пропустит

оплата однако. Вот некоторые из последствий этого исхода:

Эта крошечная выгода не стоит

каскад ужасов, которые ждут вас в первый раз, когда новый владелец пропустит

оплата однако. Вот некоторые из последствий этого исхода:

- Звонки к вашему кредиту. Даже если другая сторона в конечном итоге заплатит пропущенный платеж, ваш кредит может получить удар, который варьируется от короткого и незначительного до длительный и катастрофический.

- Обращение взыскания на дому. Хотя это не сразу повлияет на вашу жизнь договоренностей, кредитор все еще может преследовать вас за деньги. в В худшем случае вы можете заплатить сотни тысяч долларов, чтобы расплатиться с долгами за дом, в котором вы даже не жили.

- Зарплата украшения, если вам предъявят иск за недостающие деньги и вы проиграете.

Чтобы что-то было настолько принципиально плохой идеей, что люди

как бы то ни было, должны быть сильные мотивирующие факторы. Люди, которые перегружены, сталкиваются с судебным процессом или переживают большую жизнь

переходы уязвимы из-за плохого принятия финансовых решений. Некоторые из самых

общие обстоятельства, при которых люди передают право собственности, не удаляя

себя из ипотеки включают:

Люди, которые перегружены, сталкиваются с судебным процессом или переживают большую жизнь

переходы уязвимы из-за плохого принятия финансовых решений. Некоторые из самых

общие обстоятельства, при которых люди передают право собственности, не удаляя

себя из ипотеки включают:

- После развод или разлука. Некоторые недавно разведенные супруги охотно переходят право собственности на старый дом бывшему супругу. Другим приказано сделать это через суд; в последнем случае люди иногда пренебрегают снять с себя ипотеку. Если развод спорный, бывший партнер может умышленно уклоняться от платежей для дальнейшего «наказать» своего супруга.

- Когда передача имущества ребенку или члену семьи. Может быть, вы хотите помогите им, заплатив ипотеку. Возможно, им не хватает кредит взять ипотеку самостоятельно. А может быть, вы просто пренебрегаете подумайте о финансовых последствиях вашего решения.

- Под

постановление суда. Наиболее распространенный сценарий, при котором это происходит, после

развод, но и в ограниченном числе других случаев, особенно воли и

имущественные споры — вам может быть приказано передать право собственности, даже если

постановление суда не содержит ответа на вопрос о том, кто несет ответственность за

ипотечный кредит.

Как уже говорилось, право собственности является совершенно отдельным материя из вашей ипотеки. Ипотечная компания позволяет вам владеть своим домом заплатив за него, но ваши обязательства перед ипотечной компанией не заканчиваются, когда вы перестаете жить в доме. Есть только ограниченное количество сценариев в ипотечная компания будет обязана освободить вас от ипотеки. Среди них:

- А постановление суда, требующее от ипотечной компании сделать это. Обычно это только происходит в контексте развода или когда вы подаете иск непосредственно против ипотечная компания.

- Язык в вашем контракте с вашим кредитором, требующем, чтобы кредитор освободил вас от ипотека при смене собственника. Эти оговорки чрезвычайно редки, и обычно происходит только в том случае, если вы финансируете свой дом через частное физическое лицо.

- Если

другая сторона соглашается взять на себя вашу ипотеку, и кредитор выдает

контракт, позволяющий ему или ей взять на себя ипотеку.

Помимо этих обстоятельств, ипотечная компания не обязан освобождать вас от ипотеки, и вы не должны предположить, что они будут. Однако у вас есть несколько вариантов защиты вашего финансовые интересы, когда вы передаете право собственности кому-то другому. Эти варианты включают:

- Требуется правопреемник взять кредит для погашения ипотечного кредита, тем самым освобождая вас от каких-либо дальнейших обязательств перед кредитором.

- Спрашивать ипотечной компании, если они будут рефинансировать вашу ипотеку и удалить ваш название. Этот вариант работает лучше всего, если вы делите ипотеку с кем-то еще. Как правило, кредиторы соглашаются на это только в том случае, если кредит и доход другой стороны достаточно для покрытия ипотечного кредита.

- Получение другая сторона согласилась возместить вам ущерб и обезопасить вас; как указано выше, это далеко не безрисковый вариант.

- Становление

кредитора лицу, которому вы передали имущество.

Под

при таком соглашении получатель будет ежемесячно платить вам. Если

платежи не произведены вовремя, вы можете вернуть себе дом. Вы остаетесь

ответственность за пересылку платежей вашему кредитору для покрытия вашей ипотеки,

конечно, и вам понадобится помощь компетентного юриста по недвижимости, чтобы

составить договор с изложением этой договоренности. Никогда не вступайте в такую сложную

договор без договора!

Под

при таком соглашении получатель будет ежемесячно платить вам. Если

платежи не произведены вовремя, вы можете вернуть себе дом. Вы остаетесь

ответственность за пересылку платежей вашему кредитору для покрытия вашей ипотеки,

конечно, и вам понадобится помощь компетентного юриста по недвижимости, чтобы

составить договор с изложением этой договоренности. Никогда не вступайте в такую сложную

договор без договора!

Большинство людей, изучающих вопросы право собственности на жилье уже совершили ошибку, передав право собственности без передача ипотеки. Если это звучит знакомо, наймите юриста, который поможет вам. разобраться в беспорядке. Гораздо проще решить эти проблемы до того, как они чем пытаться исправить их после того, как они повлияли на вашу жизнь и финансы.

Если кредитор охотится за вами за домом, которым вы больше не владеете, только

Ваш адвокат может сказать вам, какие варианты подходят в вашей ситуации. Ты

может быть в состоянии добиваться решения суда, требующего от кредитора освободить вас от

ипотека или рефинансирование все еще могут быть возможны. Если дом уже в

выкупа, ваш единственный выбор — выплатить кредит или договориться о сделке

с кредитором. Это не мешает вам преследовать другую сторону за

не выплатив ипотеку, но у него или у нее может не быть денег, даже если

вы выиграете судебный процесс.

Урок здесь в том, что всегда лучше выработать подробности этих договоренностей, прежде чем вы окажетесь в финансовой опасности. Долги перед кредиторами могут быстро выйти из-под контроля, и как только ваш кредитор инициирует процесс обращения взыскания, весь остаток подлежит оплате. Это сумма, которую немногие могут позволить себе заплатить авансом, так что рискуйте. передача права собственности без передачи ипотеки очень серьезно.

Документ против ипотеки: имя в документе, но не в ипотеке

Если у вас есть дом, то вы определенно хотите, чтобы ваше имя было указано в документе. Акт на дом является важным юридическим документом, который доказывает, что вы являетесь истинным законным владельцем своего дома. Это дает вам определенные права собственности, такие как право взять ипотечный кредит или купить, продать, арендовать или передать дом.

Как вы, вероятно, знаете, ипотека — это особый вид финансового кредита, который используется для покупки дома. Поскольку цена дома часто намного превышает то, что покупатель может себе позволить сразу, они обычно вносят первоначальный взнос, а затем финансируют оставшуюся часть покупки с помощью ипотечного кредита.

Но что, если твоего имени нет в закладной? Продолжайте читать, чтобы узнать важность между документом и ипотекой, и что произойдет, если ваше имя будет в документе, но не в ипотеке.

Документ или ипотека – что важнее?

Документ на дом и ипотечный кредит являются важными аспектами владения домом. Однако, когда дело доходит до оформления домовладения, дело важнее.

Если имя человека указано в документе, это означает, что он имеет право собственности на недвижимость. Неважно, каким образом имущество было передано им: путем покупки, дарения или наследования. Акт является юридическим инструментом, используемым для передачи права собственности на недвижимость от одной стороны к другой, и, таким образом, доказывает, кто является текущим и законным владельцем собственности. (Это также подчеркивает важность правильной регистрации акта.)

Документы о купле-продаже включают юридическое описание собственности, идентифицируют сторону, передающую свою долю в собственности (доверитель), а также лицо, которое принимает ее (правополучатель). Существует множество различных типов документов, которые можно использовать. В нашем руководстве «Типы документов о передаче права собственности на недвижимое имущество» рассказывается о нескольких распространенных типах документов и о том, когда они могут быть использованы. Например, гарантийный договор — это тип договора, который обычно используется при традиционной продаже дома между продавцом и покупателем, поскольку он предлагает определенную защиту любой из сторон. Другим примером является документ об отказе от права собственности, который обычно используется для передачи имущества между членами семьи и обычно не включает финансовую операцию.

Теперь, когда у нас есть основное определение документа на право собственности и почему это так важно для подтверждения права собственности на жилье, давайте проведем различие между документом на право собственности и другими важными договорами на жилье.

Во-первых, договор купли-продажи. Договор купли-продажи — это документ, используемый для определения условий соглашения о передаче имущества, а акт — это юридический инструмент, используемый для осуществления передачи.

Ипотека – это еще один вид договора и соглашения между финансовым кредитором и заемщиком. Кредитор соглашается предоставить заемщику сумму денег, необходимую для покупки дома в полном объеме. Заемщик соглашается погасить сумму денег заемщиков, в соответствии с условиями ипотечного кредита.

Опять же, акт и ипотека являются важными документами, которые являются частью процесса покупки жилья. Однако ключевое различие между документом и ипотекой заключается в том, что документ является единственным документом, юридически подтверждающим, кому принадлежит дом. В этом смысле его можно считать более важным из двух.

Может ли имя человека быть в документе, но не в закладной?

Да, имя человека вполне может быть указано в документе, но не в ипотеке. Во-первых, ипотека используется только в том случае, если покупателю дома нужна помощь в финансировании покупки дома. Конечно, есть покупатели, которые платят за дом все наличными и им не нужно брать ипотечный кредит. В других случаях дом может быть подарен или завещан члену семьи через план недвижимости. Это еще один пример, когда ипотека не нужна. Это два распространенных случая, когда имя человека будет указано в документе на дом, но не в ипотеке.

Есть и другие сценарии. Например, предположим, что супружеская пара хочет купить дом. Однако у одного из супругов плохая кредитная история. Чтобы претендовать на получение ипотечного кредита с более низкой процентной ставкой, может иметь смысл подать заявку на получение ипотечного кредита только один из супругов с более высоким кредитным рейтингом. Здесь может иметь смысл, чтобы оба супруга были в деле, но только один из супругов должен быть в ипотеке. Это ставит супруга с плохой кредитной историей в преимущество. Они находятся на деле, и, таким образом, имеют законные права собственности на собственность. Однако они не находятся в ипотеке и технически не несут ответственности за выплату ипотеки. Это уникальное, но слишком необычное обстоятельство, и обращение за юридической консультацией по поводу финансовой защиты — неплохая идея.

Может кто на ПТС а не на ипотеку?

Да кому можно по ПТС а не по ипотеке. Два термина «дело» и «титул» часто используются как синонимы. Человек, чье имя указано в акте на дом, имеет право собственности на этот конкретный дом. Документ на дом — это физический документ, который используется для передачи права собственности и, таким образом, доказывает, кому принадлежит дом. Название — это концепция, описывающая набор прав собственности, связанных с владением документом и, следовательно, владением домом.

В предыдущем разделе мы объясняли, что лицо может быть указано в документе, но не в ипотеке. Таким образом, верно также и то, что человек может иметь право собственности на дом, но не числиться в ипотеке.

Как добавить кого-то в купчую на дом

Если у вас есть дом, может наступить время, когда вы захотите добавить кого-то в купчую на дом. Поступая так, это фактически означает, что вы передаете долю интереса этому человеку, так что теперь они совместно владеют домом вместе с вами. Этот сценарий может возникнуть, когда вы выходите замуж и хотите добавить своего супруга к делу или договариваетесь о том, чтобы подарить часть дома родственнику для целей планирования имущества.

Если вы хотите добавить кого-то в свой домостроительный акт, обычно рекомендуется использовать акт об отказе от прав. Когда вы оформляете, нотариально заверяете и записываете акт о выходе, он имеет приоритет перед текущим актом на ваш дом. Вы можете использовать этот акт для передачи доли владения кому-либо, кроме себя, и, таким образом, можете добавить кого-то к титулу вашего дома. Не забудьте посетить наше руководство «Что такое Quitclaim Deed» для получения дополнительной информации.

Обратите внимание, что в вашем распоряжении есть много типов документов, каждый из которых можно использовать для достижения разных результатов и по-разному служить домовладельцам и получателям. Акт об отказе от прав не обязательно является вашим единственным вариантом, и правила могут варьироваться от штата к штату. Обязательно проконсультируйтесь с лицензированным специалистом, прежде чем принимать решение. Мы предоставили ссылку на наше руководство по различным типам документов в начале этой статьи. Мы настоятельно рекомендуем вам просмотреть его, чтобы получить знания о различных делах и результатах, которые они могут помочь вам достичь!

Таким образом, в этом руководстве рассказывается о ключевых различиях между документом и ипотекой . Проще говоря, акт — это юридический документ, подтверждающий право собственности на недвижимость, а ипотека — это соглашение между финансовым кредитором и заемщиком о погашении суммы, взятой взаймы для покупки дома. Не всем домовладельцам требуется ипотека, и вам не обязательно указывать свое имя в ипотеке, если ваше имя указано в документе.

Если вы находитесь в процессе покупки дома, добавления другого лица в договор купли-продажи или планируете продать, подарить или передать свой дом кому-то другому, это идеальное время, чтобы подумать о вашем плане недвижимости. Дом является основным активом и часто является одной из самых крупных покупок, которые человек совершит в своей жизни. Таким образом, очень важно, чтобы вы включили свой дом в свой план недвижимости, чтобы ваш дом был учтен и защищен. Кроме того, ваш план недвижимости может быть использован для составления плана передачи этого дома тому, кого вы любите, когда вы умрете. Иногда за вашим решением последует необходимость записать новый поступок, основанный на вашей стратегии. Все это важные события, которые должны инициировать действие по пересмотру и обновлению вашего плана недвижимости по мере необходимости.

Похоже на головную боль? Не волнуйтесь — так не должно быть! Trust & Will устранил многие болевые точки, обычно связанные с планированием недвижимости, так что это может быть простым, доступным и удобным процессом для всех, с любым уровнем дохода и этапом жизни.