Взять ипотеку без первоначального взноса

Часто бывает, что в одной квартире проживают две семьи, места всем хватает, но хотелось бы больше простора. Или человеку приелась городская жизнь, он мечтает о загородном доме, при этом не хочет лишаться недвижимости в городе. В этих случаях поможет ипотека, но далеко не всегда есть деньги на первоначальный взнос.

Существуют несколько вариантов, как можно оформить ипотеку без первоначального взноса в 2023 году.

На что влияет первоначальный взнос

Первоначальный взнос — это гарантия платежеспособности заемщика. В данном случае банк рассуждает так: если у клиента нет денег на стартовый платеж, скорее всего, он не сможет погашать кредит.

Банк не заинтересован в потенциальных неплательщиках, поэтому будет создавать им максимально невыгодные условия. Как правило, для ипотеки без первоначального взноса выбор объектов недвижимости ограничен: оформить в собственность жилье на вторичном и загородном рынках довольно сложно.

При покупке имущества в новостройке этот платеж уходит застройщику, если покупали вторичку — предыдущему хозяину квартиры. Оставшуюся сумму финансовое учреждение выплачивает из собственных средств. Соответственно, большой первый платеж со стороны заемщика снижает риск банка и увеличивает шанс подтверждения заявки.

Особенности ипотеки без первоначального взноса

Есть несколько особенностей, из-за которых такое кредитование не всем подойдет.

- Высокая процентная ставка. Это компенсация рисков, которые может понести займодавец в случае финансовой несостоятельности клиента.

- Имущество заемщика, переданное в залог банку. Под обеспечение ипотеки подойдут автомобиль, квартира, дом, участок земли.

- Повышенная цена страхования. Объект, на который оформляют ипотечный кредит, обязательно страхуют. Как раз эта страховка и вырастет в цене. Но кредитная организация может потребовать оформления дополнительного страхования на разные случаи.

Кому одобрят ипотеку без взноса

Есть несколько категорий заемщиков, которым будет выгодной ипотека без первоначального взноса:

- Семьи, уже имеющие в собственности квартиру.

Если необходимо купить еще одну квартиру (на вторичном или первичном рынке), заемщик берет ипотечный кредит под залог своего жилья, не выплачивая стартовый платеж. Так у него остается в собственности старая квартира, и он покупает новую. В случае покупки в кредит загородного дома городское имущество также переходит в залог финансовой организации.

Если необходимо купить еще одну квартиру (на вторичном или первичном рынке), заемщик берет ипотечный кредит под залог своего жилья, не выплачивая стартовый платеж. Так у него остается в собственности старая квартира, и он покупает новую. В случае покупки в кредит загородного дома городское имущество также переходит в залог финансовой организации. - Люди, покупающие квартиры по договору участия в долевом строительстве. Обеспечивать кредит будет договор долевого участия, а не имеющееся жилье. После завершения строительства квартира в новостройке переходит в собственность банка до погашения заемщиком всей суммы кредита.

- Семьи, участвующие в льготных программах господдержки. Молодая семья может получить субсидию от государства на погашение первого платежа. Многодетные или семьи с одним ребенком могут направить полученный материнский капитал в счет стартового взноса.

Как повысить свои шансы

У клиента должна быть хорошая кредитная история и высокий уровень дохода. Ежемесячный ипотечный платеж не должен быть более 50-60% семейного бюджета.

Ежемесячный ипотечный платеж не должен быть более 50-60% семейного бюджета.

Условия покупки жилья в ипотеку

Обращаем внимание, что у разных банков условия будут отличаться:

- Возраст заемщика: от 20 до 85 лет (пенсионеры должны быть не старше 85 лет на момент закрытия кредита).

- Наличие российского гражданства и постоянной/временной регистрации на территории РФ.

- Имеющиеся постоянный подтвержденный доход и официальное место работы.

- Общий стаж работы не менее года, на последнем месте — не менее 3 месяцев.

Из документов потребуются паспорт, СНИЛС, военный билет, справка о доходах.

Дополнительные документы банк запросит в зависимости от оформляемого кредита. Это могут быть свидетельство о браке, о рождении ребенка, документы на право собственности и т. д.

Приобрести жилье в ипотеку без первоначального взноса можно не только в мегаполисах (Москва, Санкт-Петербург, Казань и т. д.), но и в небольших городах России.

Ипотека без первоначального взноса в Россельхозбанке, оформить ипотеку без первого взноса

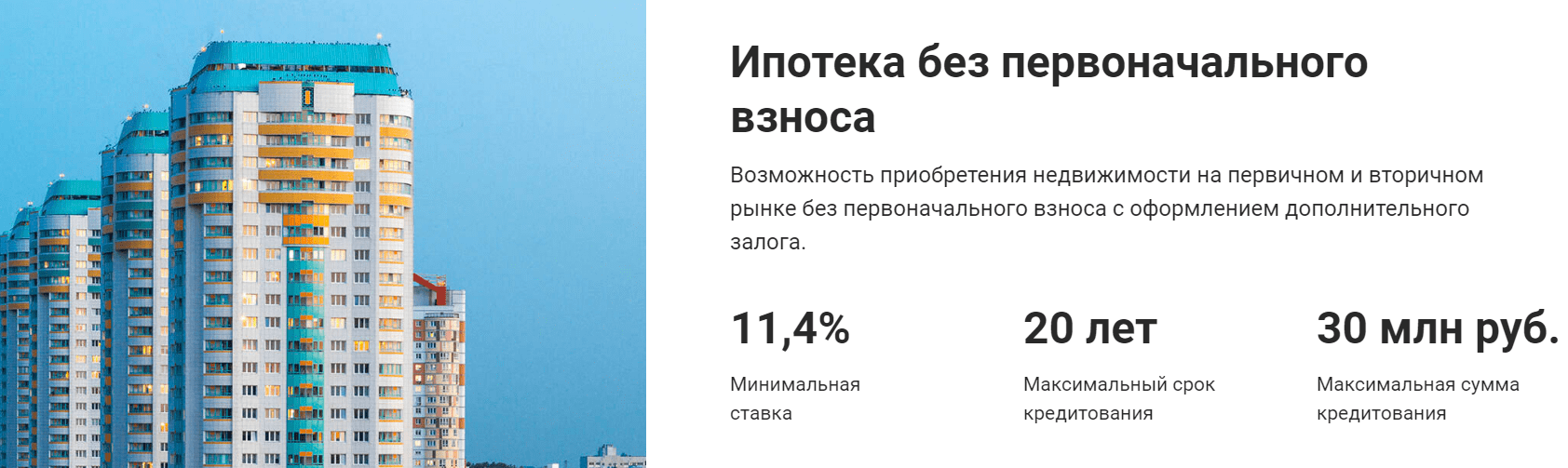

Актуальные предложения от Россельхозбанка по оформлению ипотечного кредита без первоначального взноса на 2023 год. Сравните условия банка и оформите заявку на ипотеку без первоначального взноса с выгодной процентной ставкой от 10.55 %, на сумму до 60000000. Количество предложений в Россельхозбанке на сегодня — 3.

Сравните условия банка и оформите заявку на ипотеку без первоначального взноса с выгодной процентной ставкой от 10.55 %, на сумму до 60000000. Количество предложений в Россельхозбанке на сегодня — 3.

Лиц. № 3349

О банке

Кредиты

- Потребительские кредиты

- Кредиты для бизнеса

- Ипотечные кредиты

- Калькулятор

Карты

- Кредитные карты

- Дебетовые карты

Вклады

- Вклады

- Калькулятор

Отделения

Банкоматы

Отзывы

Курсы валют

- Курс доллара

- Курс евро

3. 1

1

14 отзывов

Оставить отзыв

Лиц. № 3349

Подбор кредитаПотребительские кредитыДля бизнесаИпотекаКалькуляторКредитные карты

Мы подобрали для вас 3 кредита

Обновлено 05.04.2023

Сортировать:

по популярностипо ставке

До 10 000 000

сумма кредита

До недели

срок рассмотрения

От 14.95%

ставка

До 120 месяцев

срок кредита

Под залогНа квартируКалькулятор

До 60 000 000

сумма кредита

До недели

срок рассмотрения

От 10.55%

ставка

До 360 месяцев

срок кредита

Под материнский капиталНа квартируКалькулятор

До 20 000 000

сумма кредита

До недели

срок рассмотрения

От 11.6%

ставка

До 360 месяцев

срок кредита

Под залогНа квартируКалькулятор

Россельхозбанк

Никогда не берите никаких банковских продуктов в данном банке

Получилось так, что я в 2017 году имела неосторожность оформить квартиру в ипотеку в данном отделении банка и жизнь моя перестала быть спокойной. Квартира, которую я приобрела, находится в Тамбовской области и …

Квартира, которую я приобрела, находится в Тамбовской области и …

Ипотека Все отзывы о «Россельхозбанк»

Россельхозбанк

Надежный банк, не вызывающий сомнений

На фоне сообщений о том, как очередной банка жертвой кризиса, сильнее волнуешься о завтрашнем дне. Я выбираю только надежные банки. Один из них – Россельхозбанк. Я получаю заработную плату на его карту, пару ле…

Ипотека Все отзывы о «Россельхозбанк»

Россельхозбанк

Удобный банк. Грамотное разъяснение и полное сопровождение всего процесса специалистами. Сам пользуюсь уже много лет и никаких нареканий за это время не было. Оформлял ипотечный кредит, есть с чем сравнивать, т…

Ипотека Все отзывы о «Россельхозбанк»

Все отзывы о кредитах Россельхозбанка

Оформить ипотеку без первоначального взноса в Россельхозбанке

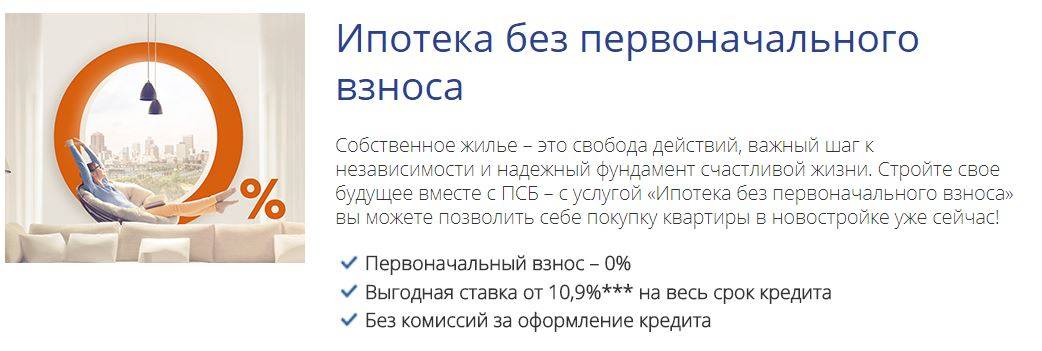

Достаточно часто люди отказываются от кредита на квартиру по причине отсутствия средств для первого взноса. Для того, чтобы привлечь потенциальных клиентов, банки предоставляют им привлекательные условия. Особым вниманием клиентов пользуется именно ипотека без первоначального в Россельхозбанке. Отсутствие необходимости в первоначальном взносе значительно упрощает процесс приобретения квартиры.

Для того, чтобы привлечь потенциальных клиентов, банки предоставляют им привлекательные условия. Особым вниманием клиентов пользуется именно ипотека без первоначального в Россельхозбанке. Отсутствие необходимости в первоначальном взносе значительно упрощает процесс приобретения квартиры.

Условия ипотеки без первоначального взноса в Россельхозбанке

Многих привлекает возможность взять ипотеку без первоначального взноса в Россельхозбанке. Но сначала необходимо внимательно изучить условия, на которых она предоставляется. Будущие затраты должны быть правильно спланированы. Все платежи можно рассчитать калькулятором. Сделать это можно онлайн, на сайте банка.

Как выбрать и оформить ипотеку без первоначального взноса в Россельхозбанке?

Для банка важно, чтобы клиент был способен выполнить свои обязательства перед банком. Речь идет о платежеспособности, в том числе при выдаче кредита на вторичное жилье. Не все категории граждан могут получить ипотеку без первоначального взноса.

В частности, крайне сложно это сделать пенсионеру.

Не всегда это доступно и молодой семье.

Для данных категорий клиентов банками предусмотрены специальные программы кредитования.

Тем не менее, ипотека без первого взноса в Россельхозбанке востребована.

Как купить дом с низким доходом

Давайте рассмотрим некоторые из этих программ, которые направлены на то, чтобы помочь людям с низким доходом или низким кредитным рейтингом приобрести дом.

Ипотечные кредиты Министерства сельского хозяйства США (USDA)

Министерство сельского хозяйства США (USDA) осуществляет кредитную программу, которая предлагает ипотечные кредиты семьям с низким и средним доходом в сельской местности. Программа называется «Программа гарантированного кредита на жилье для одной семьи».

В рамках этой программы Министерство сельского хозяйства США поддерживает ипотечные кредиты, предлагаемые участвующими кредиторами. Эта государственная поддержка позволяет этим кредиторам предлагать 100% финансирование, а это означает, что эти кредиты не требуют от вас вложения денег.

Поскольку накопление средств на первоначальный взнос часто является самым большим препятствием для потенциальных покупателей жилья, особенно для тех, у кого низкий доход, кредиты Министерства сельского хозяйства США могут помочь тем, кто соответствует требованиям, приобрести дом, который они в противном случае не смогли бы себе позволить.

Как получить кредит USDA? В дополнение к требованиям кредита (обычно кредитный рейтинг 640 и DTI ниже 41%), вам также необходимо будет жить в приемлемой сельской местности и соответствовать требованиям к доходу.

Для соответствия требованиям к доходу совокупный доход вашей семьи не может превышать 115% среднего дохода семьи в вашем районе. Чтобы узнать о соответствии местоположения, вы можете посетить веб-сайт Министерства сельского хозяйства США. Вы можете быть удивлены, обнаружив, что в дополнение к сельским районам многие пригородные районы также имеют право на финансирование USDA.

В настоящее время Rocket Mortgage ® не предлагает кредиты USDA.

VA Mortgages

Если вы имеете право на получение ипотечного кредита по программе VA, это еще один отличный вариант (как правило) с нулевым первоначальным взносом, который может помочь заемщикам с низким доходом приобрести дом.

Кредиты VA поддерживаются Департаментом по делам ветеранов, подобно тому, как Министерство сельского хозяйства США поддерживает кредиты Министерства сельского хозяйства США. Эти кредиты гарантируются государственным агентством (в данном случае VA), чтобы кредиторы могли предлагать лучшие условия, такие как низкие авансовые платежи или их отсутствие и более низкие процентные ставки, для заемщиков, которые могут считаться рискованными по обычным кредитным стандартам.

Кредиты VA доступны для тех, кто служил или в настоящее время служит в армии. Сюда входят ветераны, действующие военнослужащие, члены Национальной гвардии и члены резерва, которые соответствуют минимальным служебным требованиям. Некоторые оставшиеся в живых супруги также могут иметь право на получение кредита VA.

Кредиты по программе VA предлагают ряд больших преимуществ тем, кто имеет на это право, в том числе более низкие процентные ставки, отсутствие обязательного первоначального взноса, отсутствие ипотечного страхования и более мягкие требования к кредитам и DTI.

Кредиты FHA

Еще один популярный вариант среди государственных ипотечных кредитов является кредит FHA. Эти кредиты гарантируются Федеральной жилищной администрацией, которая является частью Министерства жилищного строительства и городского развития США (HUD).

Эти кредиты имеют более мягкие требования, которые могут помочь заемщикам с низким доходом, например, студентам колледжа, или лицам с плохой кредитной историей. У них более низкие требования к кредитному рейтингу, низкие требования к первоначальному взносу и, возможно, низкие затраты на закрытие.

С кредитом FHA можно внести всего 3,5% на покупку дома, даже с кредитным рейтингом всего 580.

HUD Homes

HUD попытается возместить часть своих потерь, продав дом с аукциона как HUD Home.

Эти дома обычно продаются по цене ниже рыночной, что делает их привлекательным вариантом для тех, у кого низкая покупательная способность. Тем не менее, HUD Homes, как и другие типы выкупа, продаются «как есть», что означает, что ремонт не будет завершен до продажи.

Если вы покупаете дешевый дом HUD, который в конечном итоге нуждается в большом количестве ремонтов и обновлений, вы рискуете потратить больше денег, чем если бы вы только что купили дом на обычном рынке. Если вы заинтересованы в покупке HUD Home, жизненно важно провести осмотр дома и подумать, можете ли вы позволить себе какой-либо ремонт, который может потребоваться собственности.

Вы можете найти дома HUD для продажи в вашем штате на веб-сайте HUD Home Store.

Программа ваучеров на приобретение жилья

Программа ваучеров на выбор жилья (иногда называемая Разделом 8), которая предоставляет помощь в аренде жилья семьям с очень низким доходом, имеет программу, которая позволяет этим же семьям использовать свои ваучеры для покупки и приобретения собственного жилья. дома. Эта программа называется программой домовладения «Ваучер на выбор жилья».

дома. Эта программа называется программой домовладения «Ваучер на выбор жилья».

Программы жилищных ваучеров находятся в ведении местных государственных жилищных агентств, и не каждое местное агентство предлагает вариант приобретения жилья в качестве части своей программы. Если вы заинтересованы в использовании вашего жилищного ваучера для получения права собственности на жилье, обязательно обратитесь в местное агентство государственного жилья.

Если ваше местное агентство предлагает эту программу, вы должны соответствовать требованиям к уровню дохода. Те, кто не пожилые люди или инвалиды, должны будут соответствовать требованиям трудоустройства. Вам также необходимо быть покупателем жилья впервые и пройти программу консультирования по вопросам владения жильем в дополнение к любым требованиям, установленным вашим агентством по государственному жилищному строительству.

HomeReady And Home Possible

HomeReady Ⓡ и Home Possible Ⓡ — это два разных традиционных кредитных продукта, предлагаемых Fannie Mae и Freddie Mac соответственно.

Помните, как по кредитам, обеспеченным государством, различные государственные учреждения гарантируют определенные кредиты, предлагаемые кредиторами? Fannie Mae и Freddie Mac играют аналогичную роль в предоставлении обычных (не обеспеченных государством) кредитов.

Для заемщиков с низким доходом иногда бывает сложнее получить обычные обычные кредиты, особенно если вам трудно накопить на первоначальный взнос. ГлавнаяГотово 9Кредиты 0017 Ⓡ и Home Possible Ⓡ позволяют покупателям финансировать до 97% покупки дома, а это означает, что заемщики могут вносить первоначальный взнос всего 3%.

Хотя между этими двумя программами есть некоторые различия, обе они имеют схожие требования, в том числе то, что заемщики должны получать не более 80% среднего дохода в своем районе и пройти курс обучения домовладению перед покупкой.

Good Neighbor Next Door

Good Neighbor Next Door — это программа HUD, которая помогает сотрудникам правоохранительных органов, учителям, пожарным и работникам скорой медицинской помощи приобрести дом, предлагая им 50% скидку от прейскурантной цены на отвечающие критериям HUD дома, расположенные в HUD. — Обозначенные зоны ревитализации.

— Обозначенные зоны ревитализации.

Однако запасы, как правило, очень ограничены; на момент публикации только несколько штатов имели свободные дома. Вы можете проверить доступные списки на веб-сайте домашнего магазина HUD.

Если вы найдете интересующий вас дом, имейте в виду, что вам нужно будет соответствовать определенным требованиям программы для вашей профессии, и вам придется жить в доме не менее 3 лет.

Государственная или местная помощь

Если вы не можете купить дом без небольшой помощи, всегда полезно проверить, какую помощь ваш штат или местное правительство предлагает подающим надежды домовладельцам. Местные благотворительные или некоммерческие организации также могут получить поддержку.

Некоторые государственные или местные агентства по жилищному строительству могут предложить помощь в оплате первоначального взноса, иногда в виде грантов или льготных кредитов.

Вам также следует изучить программу сертификатов ипотечного кредита вашего штата, которая дает домовладельцам налоговый кредит на проценты, уплаченные по их ипотеке.

Как купить дом практически без денег – Forbes Advisor

Обновлено: 19 апреля 2022 г., 5:00

Редакционное примечание. Мы получаем комиссию за партнерские ссылки на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Для многих покупателей жилья накопление средств на первоначальный взнос может показаться огромным препятствием, особенно в условиях стремительного роста цен на жилье. Но есть варианты ипотеки, разработанные специально для тех, кто не может сэкономить стандартные 20% от суммы кредита или не хочет ждать, пока они это сделают.

Вот некоторые из наиболее популярных вариантов ипотечного кредитования, которые не требуют первоначального взноса или требуют лишь небольшого первоначального взноса, чтобы вы могли приобрести жилье как можно скорее.

Более быстрое и простое ипотечное кредитование

Проверьте свои ставки сегодня с Better Mortgage.

Посмотреть цены

Варианты ипотечного кредита без первоначального взноса

Основным способом получения ипотечного кредита без первоначального взноса является кредит, обеспеченный государством. Эти кредиты застрахованы федеральным правительством, а это означает, что кредитор не должен брать на себя весь риск, если произойдет дефолт, который приведет к потере права выкупа. Это побуждает кредитора предоставить вам более выгодные условия кредита. Есть несколько основных вариантов ипотеки без первоначального взноса, которые поддерживаются государством.

1. Кредиты по делам ветеранов (VA)

Кредиты VA предоставляются частными кредиторами, такими как банки, кредитные союзы и ипотечные финансовые компании, и частично гарантируются Департаментом по делам ветеранов.

Кредиты VA обычно не требуют первоначального взноса или имеют низкие требования к первоначальному взносу, а также более низкие процентные ставки, чем традиционные ипотечные продукты. Эти кредиты также, как правило, более гибкие, что позволяет иметь более высокое отношение долга к доходу (DTI) и более низкие кредитные рейтинги, а также не требуют частного ипотечного страхования (PMI).

Эти кредиты также, как правило, более гибкие, что позволяет иметь более высокое отношение долга к доходу (DTI) и более низкие кредитные рейтинги, а также не требуют частного ипотечного страхования (PMI).

Кредиты VA не требуют первоначального взноса, если цена продажи равна или ниже оценочной стоимости дома. «Гарантия ипотечного кредита VA» — это соглашение, согласно которому VA возместит кредитору убытки в случае потери права выкупа — это заменяет ваш первоначальный взнос.

Право на получение ссуды по программе VA

Чтобы иметь право на получение ссуды по программе VA, вы должны:

- Быть ветераном, членом действительной военной службы, членом Национальной гвардии, резервистом или пережившим супругом ветерана

- Иметь сертификат соответствия требованиям (COE) от VA

Другие требования различаются в зависимости от того, являетесь ли вы действующим или бывшим военнослужащим, служили ли вы или служите в Национальной гвардии или резерве и когда вы служили. Ознакомьтесь с полным списком требований для получения кредита VA.

Ознакомьтесь с полным списком требований для получения кредита VA.

2. Кредиты Министерства сельского хозяйства США (USDA Loans)

Министерство сельского хозяйства США (USDA) предоставляет возможности приобретения жилья американцам с низким и средним доходом в рамках нескольких программ кредитов, грантов и гарантий по кредитам.

Эти займы с низкой процентной ставкой и фиксированной процентной ставкой предоставляются непосредственно через Департамент развития сельских районов Министерства сельского хозяйства США. Финансирование также предлагается в виде кредита от кредитора и гарантируется USDA Rural Development для квалифицированных заемщиков.

- Раздел 502 Программа прямого кредитования : Эта программа помогает людям с низким и очень низким доходом жить в отвечающих требованиям сельских районах, предоставляя помощь в оплате, чтобы улучшить их способность погашать ипотеку — ключевой показатель, на который обращают внимание кредиторы, чтобы определить, следует ли одобрить кредит.

Размер выплаты помощи определяется вашим доходом.

Размер выплаты помощи определяется вашим доходом. - Раздел 502 Гарантированная кредитная программа : Эта программа работает с утвержденными кредиторами, чтобы предоставить домохозяйствам с низким и средним доходом ипотечные кредиты для покупки домов в отвечающих требованиям сельских районах. Программа предоставляет утвержденным кредиторам 90-процентную гарантию, чтобы снизить риск предоставления 100-процентных кредитов отвечающим требованиям покупателям жилья в сельской местности.

Ни одна из этих программ ипотечного кредита не требует первоначального взноса, но вы должны жить или планировать жить в подходящей сельской местности, чтобы соответствовать требованиям.

Право на получение кредита USDA

В дополнение к покупке в подходящем месте особые требования по кредиту Министерства сельского хозяйства США включают:

- Дом, который вы покупаете, должен быть вашим основным местом жительства

- Вы должны продемонстрировать, что можете управлять долгом

- Ваш коэффициент DTI должен быть 41% или ниже

Пределы дохода для кредитов USDA также различаются в зависимости от программы и местоположения.

3. Жилищные кредиты с нулевым начальным взносом от частных кредиторов

Вам не нужно полагаться только на государственные программы, чтобы получить ипотечный кредит с возможностью без первоначального взноса. Некоторые финансовые учреждения также предлагают ипотечные кредиты без первоначального взноса, хотя они не так распространены, как до финансового краха 2008 года.

Право кредитора без первоначального взноса

Примеры кредиторов, которые предлагают кредиты без первоначального взноса, включают Североамериканский сберегательный банк и Федеральный кредитный союз ВМС. Navy Federal не требует PMI, но вы должны быть членом, чтобы получить квалификацию. NASB предлагает эту ипотеку только заемщикам с кредитным рейтингом 700 или выше.

Если вы изучаете этот вариант, обязательно свяжитесь с кредитором напрямую, чтобы узнать больше об их предложениях, прежде чем подавать заявку.

Плюсы и минусы ипотечного кредита без первоначального взноса

Хотя необходимость вносить меньший первоначальный взнос по ипотечному кредиту может показаться заманчивой, перед оформлением ипотечного кредита следует учесть некоторые моменты.

Плюсы кредитов без первоначального взноса

- Вам не нужно истощать свои денежные резервы (или ждать, пока накопится достаточно) для крупного первоначального взноса

- В большинстве случаев вам не нужно беспокоиться об оплате страховки по ипотечному кредиту в дополнение к выплатам по кредиту

- Вы получите более выгодные условия от кредитора, если это кредит, поддерживаемый государством

Минусы ссуды без первоначального взноса

- Если ссуда не обеспечена государственной организацией, то, скорее всего, она будет иметь более высокую процентную ставку

- Кредитор обычно взимает более высокую комиссию за выдачу и финансирование

- Как правило, для того, чтобы иметь право на получение кредита, требуется хороший кредитный рейтинг

Варианты получения ипотечного кредита с небольшим первоначальным взносом

Если вы не соответствуете требованиям для получения ипотечного кредита без первоначального взноса, есть еще несколько способов купить дом без внесения значительного первоначального взноса. Эти варианты могут снизиться до 3%.

Эти варианты могут снизиться до 3%.

1. Ссуды FHA

Ссуды Федеральной жилищной администрации (FHA) застрахованы FHA, которое утверждает, что некоторые кредиторы предлагают продукт. Эти кредиты предназначены для помощи заемщикам с низким и средним доходом в покупке жилья.

Заемщик FHA может иметь более низкий кредитный рейтинг, чем требуется для обычных ипотечных кредитов, и купить дом с меньшим первоначальным взносом по сравнению с другими вариантами кредита.

Из-за этого процентные ставки по ипотечным кредитам FHA могут быть несколько выше.

Требования к кредиту FHA

Конкретные требования, необходимые для получения кредита FHA, включают:

- Минимальный кредитный рейтинг 500

- Первоначальный взнос не менее 3,5%

- Дом должен быть вашим основным местом жительства

- Оценка дома должна проводиться оценщиком, одобренным FHA

- Инспекция имущества должна соответствовать минимальным квалификационным стандартам

- Максимальное отношение кредита к стоимости (LTV) 96,5%, если ваш кредитный рейтинг составляет 580 или выше; или 90%, если ваш счет ниже 580

- Ограничение суммы кредита в зависимости от типа недвижимости и стоимости жизни в этом районе

2.

Кредиты HFA

Кредиты HFAЕще один доступный вариант ипотечного кредита — это финансовая помощь, предоставляемая Агентством жилищного финансирования (HFA) вашего штата, обычно в партнерстве с местным кредитором. Программы домовладения HFA различаются в зависимости от штата, но все они направлены на продвижение домовладения и повышение доступности ипотеки для тех, кто впервые покупает жилье, а также для домохозяйств с низким и средним уровнем дохода.

HFA предоставляют ипотечные продукты с правом первого залога для подходящих заемщиков, которые требуют очень небольшого первоначального взноса и предлагают сниженные процентные ставки, а также первоначальный взнос и помощь в закрытии. Как только эти кредиты сделаны, HFA покупают их у кредиторов.

3. Другие программы домовладения HFA

Эти программы включают ипотечные продукты с низкой процентной ставкой или низким (или нулевым) первоначальным взносом. Они также могут предложить первоначальный взнос и помощь в оплате закрытия, а также сертификаты налогового кредита по ипотеке, которые позволяют вам претендовать на федеральный налоговый кредит в размере от 20% до 40% процентов по ипотеке, которые вы платите каждый календарный год.

HFA также предлагают грант или вторую ипотечную ссуду для покрытия первоначального взноса и/или расходов на закрытие. Большинство HFA требуют, чтобы эти программы помощи при первоначальном взносе использовались вместе с кредитом HFA.

4. Ипотека HomeReady от Fannie Mae

Ипотечный гигант Fannie Mae предлагает ипотечный продукт HomeReady. Это позволяет покупателям жилья с низким доходом финансировать до 97% покупки дома, а это означает, что вы можете вносить первоначальный взнос всего 3%. Чтобы пройти квалификацию, вы должны:

- Быть заемщиком с низким доходом

- Быть покупателем жилья впервые или повторно

- Иметь кредитный рейтинг 620 или выше (оценка выше 680 обеспечивает лучшие условия кредита)

- Жить в доме

- Пройдите курс обучения домовладению, если вы впервые покупаете жилье

5. Ипотечный кредит Freddie Mac’s Home Possible

Home Возможный — это ипотечный продукт Freddie Mac для заемщиков с низким доходом. В отличие от варианта Fannie, вам не нужно вносить первоначальный взнос. Если ипотека выдается на недвижимость, состоящую из одной единицы жилья, включая готовый дом, заемщики без кредитного рейтинга могут финансировать до 95% от суммы покупки дома. Чтобы соответствовать требованиям, вы должны:

В отличие от варианта Fannie, вам не нужно вносить первоначальный взнос. Если ипотека выдается на недвижимость, состоящую из одной единицы жилья, включая готовый дом, заемщики без кредитного рейтинга могут финансировать до 95% от суммы покупки дома. Чтобы соответствовать требованиям, вы должны:

- Зарабатывать менее 80% среднего дохода в вашем районе

- Использование дома в качестве основного места жительства

- Иметь минимальный кредитный рейтинг 660, если ваш кредитор не использует свой автоматизированный инструмент Loan Product Advisor

Плюсы и минусы ипотечного кредита с низким первоначальным взносом

Важно взвесить все варианты ипотечного кредита, прежде чем брать кредит с низким первоначальным взносом, поскольку другие расходы могут увеличиться, чтобы компенсировать меньше наличных средств авансом.

Плюсы кредитов с низким первоначальным взносом

- Внесение всего лишь 3% означает, что вы можете позволить себе купить дом раньше

- Меньший первоначальный взнос означает больше сбережений для покрытия других сопутствующих расходов, таких как затраты на закрытие

- У вас останутся деньги, чтобы купить новую мебель или пополнить свой резервный фонд

Минусы кредитов с низким первоначальным взносом

- Вам необходимо будет платить PMI (обычно до тех пор, пока вы не создадите не менее 20% собственного капитала)

- Ваша процентная ставка и ежемесячные платежи по ипотеке будут выше

- Вам придется платить больше за создание и финансирование

- Поскольку вы не вложили много денег, ваш дом может в конечном итоге стоить меньше, чем вы должны, если цены на жилье упадут (отрицательный капитал)

Помощь в принятии разумных решений в отношении ипотеки и недвижимости

Получите рейтинги лучших ипотечных кредиторов от Forbes Advisor, советы о том, где найти самые низкие ставки по ипотеке или рефинансированию, а также другие советы по покупке и продаже недвижимости.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Брай является основателем SW4 Insights, консультационной фирмы по вопросам государственной политики, базирующейся в Вашингтоне, округ Колумбия. Он имеет более чем десятилетний опыт работы в качестве журналиста и консультанта по финансовой и экономической политике, уделяя особое внимание анализу сложных тем для информирования читателей о решениях. изготовление.

Джейми — ведущий редактор Forbes Advisor. Она увлечена финансами, технологиями и оксфордской запятой. Ей нравится помогать людям разбираться в сложных финансовых темах, чтобы они могли обрести уверенность и взять под контроль свои финансы. В свободное время Джейми увлекается настольными играми и смотрит слишком много документальных фильмов о реальных преступлениях.

Ей нравится помогать людям разбираться в сложных финансовых темах, чтобы они могли обрести уверенность и взять под контроль свои финансы. В свободное время Джейми увлекается настольными играми и смотрит слишком много документальных фильмов о реальных преступлениях.

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.