Отвечают ли дети за кредит родителей – разъяснения юристов

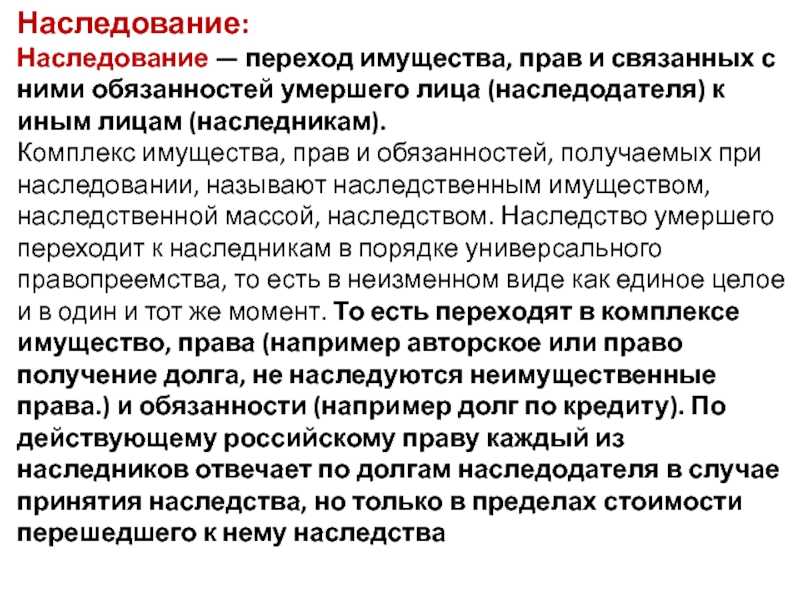

Ответственность детей за долги родителей после их смерти

В данном случае дети выступают в качестве наследников. Если они примут наследство, то вместе с имуществом получат и финансовые обязательства родителей.

Обычно клиентов интересует, переходят ли долги по кредиту на детей.

Если на момент смерти остаются невыплаченные кредиты и займы, то кредиты родителей переходят на детей в качестве наследников.

При этом дети отвечают за кредиты родителей только в пределах стоимости унаследованного имущества. В некоторых случаях выгоднее отказаться от наследства, в частности, если сумма долгов превышает стоимость наследственного имущества. Конечно, «повесить» на детей-наследников все долги умерших папы или мамы нельзя, но наследники все равно оказываются в сложной ситуации. Может получиться, что они не приобретут никаких выгод, но получат много головной боли и бюрократических сложностей: придется через суд доказывать все новым кредиторам, что наследственное имущество закончилось и они лично никому ничего платить не должны.

Помимо банковских кредитов, наследники-дети несут ответственность и по другим финансовым обязательствам покойных наследодателей. Обязательства по гражданским договорам; взысканная через суд, но не выплаченная алиментная задолженность; долги перед физическими и юридическими лицами; налоги на имущество, которые не успел погасить наследодатель; налоговая задолженность – все это переходит по наследству.

Решая вопрос о том, принять наследство или отказаться от него, надо внимательно ознакомиться со всеми документами и выяснить все об обязательствах покойного. Особенно внимательно нужно изучить кредитные договоры, в них много информации, которая не всегда понятна – без помощи тут не обойтись.

Должны ли дети выплачивать долги родителей по ЖКУ

Платят ли дети долги родителей по оплате ЖКУ? Это зависит от возраста детей и времени возникновения задолженности.

По жилищному законодательству оплачивать коммунальные услуги должны все собственники и наниматели жилого помещения, включая членов семьи нанимателя или собственника.

Эта обязанность распространяется на всех совершеннолетних дееспособных лиц, являющихся собственниками жилья или нанимателями по договору социального найма.

В отношении детей и их обязанностей по оплате ЖКУ есть специальное регулирование.

Постановление Пленума Верховного Суда РФ от 27 июня 2017 г. N 22 «О некоторых вопросах рассмотрения судами споров по оплате коммунальных услуг и жилого помещения, занимаемого гражданами в многоквартирном доме по договору социального найма или принадлежащего им на праве собственности» (п. 28):

- за несовершеннолетнего собственника оплату жилого помещения и коммунальных услуг должны осуществлять его родители;

- несовершеннолетние собственники в возрасте от 14 до 18 лет вправе самостоятельно оплачивать жилье и коммунальные услуги;

-

если у несовершеннолетнего собственника нет средств или их не хватает, то обязанность по оплате ЖКУ несут родители.

Обратите внимание: в законе использован термин «вправе», то есть несовершеннолетний с 14 до 18 лет при наличии у него дохода может сам платить за коммунальные услуги, но может этого и не делать. А вот его родители как совершеннолетние дееспособные собственники или наниматели обязаны это делать.

и собственники, и наниматели жилого помещения несут солидарную ответственность по обязательствам, связанным с пользованием жилым помещением (ч. 2 ст. 69 и ч. 3 ст. 31 Жилищного кодекса РФ).

Субсидиарная ответственность – это дополнительная ответственность, которая наступает в том случаем, если основной должник не исполнит свои обязательства (ст. 399 Гражданского кодекса РФ). Это означает, что если собственник или наниматель не выполняет своей обязанности по уплате ЖКУ, то поставщик услуг вправе требовать исполнения обязательства с солидарных ответчиков.

Солидарная ответственность используется только в тех случаях, которые прямо предусмотрены законом. В Жилищном кодексе (ЖК РФ) предусмотрена солидарная ответственность собственников жилого помещения, нанимателей и членов их семей по оплате ЖКУ.

В Жилищном кодексе (ЖК РФ) предусмотрена солидарная ответственность собственников жилого помещения, нанимателей и членов их семей по оплате ЖКУ.

Из всего этого следует нерадостный вывод: долги родителей по ЖКУ можно взыскать с их детей, если те являются собственниками или нанимателями жилого помещения. Если ребенок не является формальным собственником, а только прописан в квартире, взыскать с него долги по оплате ЖКУ нельзя. Предъявить требования малолетним собственникам тоже нельзя: за детей до 14 лет полностью отвечают родители.

А вот взрослые дети несут солидарную ответственность по долгам своих родителей за ЖКУ. Причем долг можно взыскать с любого из солидарных ответчиков – с того, у кого на счетах есть деньги. Предполагается, что в дальнейшем человек, оплативший долг, может взыскать с остальных собственников и нанимателей их доли ответственности.

Пример

Гражданин С в возрасте 17 лет уехал учиться в другой город, а затем остался там жить. У него была временная регистрация по месту пребывания. Закончив обучение, гражданин С устроился на работу, занялся бизнесом, а вскоре приобрел себе жилье, в котором он оформил постоянную регистрацию по месту жительства.

У него была временная регистрация по месту пребывания. Закончив обучение, гражданин С устроился на работу, занялся бизнесом, а вскоре приобрел себе жилье, в котором он оформил постоянную регистрацию по месту жительства.

Через 4 года гр-н С получил от управляющей организации требование оплатить долги по ЖКУ по квартире его родителей, копившиеся за период 4 года (начиная с 17-летнего возраста гр-на С).

Гр-ну С пришлось обратиться в суд. В суде управляющая компания доказывала, что гр-н С должен оплатить задолженность, так как она возникла еще в момент его проживания вместе с родителями.

В судебном порядке гр-н С доказывал, что не несет ответственности за задолженность, возникшую до его 18-летнего возраста, так как у несовершеннолетних лиц без дохода нет обязанности оплачивать ЖКУ.

В отношении задолженности за последующий период он считал, что не должен платить, так как не пользовался жилым помещением последние 4 года, а последний год был из него выписан.

Суд признал, что гр-н С не несет ответственности за долг по ЖКУ, накопившийся до его совершеннолетия. В отношении остальных аргументов суд сослался на п. 11 ст. 155 ЖК РФ, согласно которому неиспользование собственниками или нанимателями жилых помещений не освобождает от оплаты жилого помещения и коммунальных услуг. Закон предоставляет право сделать в таком случае перерасчет, но этим правом ни родители, ни сам гражданин не воспользовались.

В результате суд решил взыскать с гр-на С часть долга по коммунальным платежам за период от его совершеннолетия до момента выписки из квартиры. При этом суд учел обстоятельства дела и уменьшил долг с учетом фактического неиспользования помещения и оплаты коммунальных платежей в другом месте.

В этом примере гражданин не являлся собственником квартиры. Если бы он был сособственником наряду с родителями, то действовал бы п.

Дети как поручители

Поручители – это лица, которые обязались отвечать перед кредиторами другого лица за исполнение его обязательств полностью или частично (ст. 361 ГК РФ).

Поручитель будет нести солидарную ответственность по обязательствам должника, то есть, если должник не исполнит обязательства, то долг взыщут с поручителя.

Дети часто являются поручителями по кредитным договорам отца или матери. В этом случае дети отвечают за кредиты родителей.

Солидарная ответственность означает, что взыскивать долг можно с любого и поручителей, кредитор не обязан делить доли и делать перерасчеты.

Итак, в данном случае дети действуют не как родственники своих родителей, а как поручители на основании гражданско-правового договора.

Дети как созаемщики и сособственники

Еще один вариант, когда дети будут отвечать по долгам родителей – это совместные обязательства. То есть дети и родители являются сособственниками или созаемщиками.

Ст. 244 ГК РФ предусматривает режим общей совместной собственности и наличие нескольких совладельцев имущества. Наиболее частая ситуация – квартира в общей собственности детей и родителей. Все обязательства по содержанию жилья сособственники несут совместно. Ответственность по оплате ЖКУ – солидарная. То есть если родители не платят за квартиру, то задолженность взыщут с детей-сособственников.

Родители могут заложить свою долю совместной квартиры. В этом случае доля детей не пострадает, но на родительскую долю кредиторы могут обратить взыскание. При этом дети как совладельцы будут иметь преимущественное право выкупа этой доли.

При этом дети как совладельцы будут иметь преимущественное право выкупа этой доли.

Разберем ситуацию с созаемщиками. После смерти лиц, бравших кредит, обязательства перейдут к созаемщикам – то есть к детям в нашем примере. Если у родителей был кредитный договор с банком, то после смерти родителей должниками по кредиту будут дети-созаемщики.

Если родители-должники не платят по кредитному договору, то банк взыщет задолженность с детей-созаемщиков.

Важно! Если по кредитному договору были созаемщики или поручители, то после смерти должника обязательства по этому договору переходят к ним, а не к наследнику

Что делать детям с долгами родителей

После смерти наследодателей их дети могут как принять наследство, так и отказаться от него (делается это через нотариуса).

Образец заявления

Заявление об отказе от наследства

Скачать

В этом случае ответственность детей за кредиты родителей не наступает.

Наследство нельзя принять частично – только принять весь комплекс прав и обязанностей или отказаться от него.

Если наследство принято, то к наследнику перейдет и обязательства покойного. Наследники отвечают по долгам наследодателя пропорционально их долям в наследстве. Дети – это наследники первой очереди, вместе с ними будут наследовать супруг и родители умершего. Долги будут поделены между всеми наследниками покойного.

Долги за коммунальные платежи по унаследованной квартире тоже перейдут к наследникам.

Если отец и мать живы, то дети будут отвечать по их долгам в следующих случаях:

- они являются сособственниками имущества;

- они являются созаемщиками по кредиту;

- они являются нанимателями или пользователями жилого помещения совместно с родителями (это касается обязанностей по оплате ЖКУ).

В последнем случае можно разделить счета по оплате коммуналки, тогда долги отца и матери не будут взыскивать с детей. Однако надо понимать, что после смерти родителей эти долги перейдут к детям.

Однако надо понимать, что после смерти родителей эти долги перейдут к детям.

Частые вопросы

Платят ли дети по кредитам родителей? Переходит ли долг по наследству?

+

Если на момент смерти остаются невыплаченные кредиты и займы, то кредиты родителей переходят на детей в качестве наследников.

Переходит ли по наследству к детям родительский кредит, если он был застрахован?

+

Нет. В случае смерти заемщика долг перед банком должна погасить страховая компания – в этом и состоит смысл страховки при кредитовании. Застрахованный кредит не переходит по наследству.

Перейдет ли по наследству ипотечная квартира, принадлежащая отцу?

+

Да, если ваш родитель купил квартиру в ипотеку и впоследствии умер, не выплатив ипотеку, то вы наследуете такое жилье, но вместе с ним наследуется и долг по ипотеке.

Публикуем только проверенную информацию

Автор статьи

Поликарпов Андрей Валерьевич Юрист по гражданскому праву

Стаж 10 лет

Консультаций 0

Специалист по гражданскому праву. Поможет с восстановлением в суде срока для принятия наследства, признания завещания недействительным, оспаривания завещания, установления факта принятия наследства. Андрей также решает и другие сложные юридические вопросы.

Должны ли родители платить долги за своих детей и в каких случаях

Может ли банк предъявить претензии родителям, если совершеннолетняя дочь, которая живет отдельно, перестала платить по кредиту?

Чаще всего родители не отвечают за долги совершеннолетнего ребенка. Но бывают исключения, например если они созаемщики по его кредитам.

Но бывают исключения, например если они созаемщики по его кредитам.

Алиса Маркина

юрист

Профиль автора

Есть и другой неприятный момент. Возможно, вам придется общаться с судебными приставами. Так, если дочь прописана у вас и банк передаст приставам исполнительный лист на взыскание долга, судебные приставы придут по месту регистрации дочери, то есть к вам. И придется доказывать, что в вашей квартире дочери ничего не принадлежит и ничего забирать нельзя.

Расскажу подробнее, как уберечь свое имущество и сохранить нервы.

С 18 лет человек полностью отвечает за себя сам

Юридически с 18 лет человек становится совершеннолетним и полностью дееспособным. Он может стать дееспособным и раньше, например если вступит в брак или пройдет процедуру эмансипации.

ст. 21 ГК РФ

Восемнадцатилетие — это та грань, после которой родители не отвечают за действия ребенка, если только они не возложат на себя эти обязанности дополнительно. Например, станут поручителями или созаемщиками по кредиту ребенка.

Например, станут поручителями или созаемщиками по кредиту ребенка.

Что делать? 21.03.19

Мне скоро исполнится 18. Какие появятся права и обязанности?

Еще родители могут стать опекунами или попечителями ребенка после 18 лет, если его признают недееспособным или ограниченно дееспособным, например из-за психического заболевания. Но даже в этом случае они не обязаны погашать долги ребенка за свой счет.

ст. 29, 30 ГК РФ

В каком случае родители отвечают по кредитам детей

Допустим, родители могут решить, что они хотят помочь дочери. Например, если ей нужны деньги на учебу. Банк не готов дать дочери деньги, поэтому просит обеспечение или поручительство. В этом случае родители могут выступить как поручители и в таком статусе подписать кредитный договор. И если дочь перестанет платить, им придется возвращать кредит вместо нее.

Если родители не ходили в банк и ничего не подписывали, значит, они никак не связаны с кредитными обязательствами дочери. Чисто теоретически можно предположить, что родители невнимательно читали кредитный договор и не поняли, под чем подписались. В этом случае если дочь перестанет платить,то доказать что-либо банку будет очень сложно. Какие именно претензии предъявят родителям, зависит от содержания подписанного ими документа.

Чисто теоретически можно предположить, что родители невнимательно читали кредитный договор и не поняли, под чем подписались. В этом случае если дочь перестанет платить,то доказать что-либо банку будет очень сложно. Какие именно претензии предъявят родителям, зависит от содержания подписанного ими документа.

/read-first/

Как читать договор

Например, они подписались под договором как финансовые созаемщики. Такие заемщики обязаны платить наравне с основным заемщиком и отвечают перед банком своими деньгами. Но обычно банк запрашивает у финансовых созаемщиков документы о доходах и просит принести дополнительные справки. То есть стать финансовым созаемщиком случайно невозможно.

К финансовым созаемщикам банк может предъявить претензии сразу после первого пропущенного платежа. Если хотя бы один платеж не прошел вовремя, банку все равно, кто именно не платит, — виноваты сразу все.

Если родители стали поручителями по кредитному договору, они должны платить только тогда, когда основной заемщик просрочит свои платежи. И обычно банк обращается к поручителям не сразу после первого пропущенного платежа, а через некоторое время.

И обычно банк обращается к поручителям не сразу после первого пропущенного платежа, а через некоторое время.

ст. 365 ГК РФ

В будущем поручители смогут через суд потребовать от основного заемщика вернуть все внесенные платежи. Получится ли реально забрать обратно свои деньги, зависит от настойчивости поручителей, финансового положения должника и расторопности судебных приставов.

Ищем выходы из сложных ситуаций

И помогаем читателям не потерять деньги. Подпишитесь на рассылку, чтобы не пропустить свежие статьи

Как приставы могут испортить жизнь родителям должника

Если дочь перестала возвращать кредиты, рано или поздно банк обратится в суд. Суд выдаст исполнительный лист, и банк передаст его судебным приставам-исполнителям. Сначала приставы проверят, есть ли деньги на банковских счетах дочери. Если они есть и их достаточно, приставы заберут деньги — на этом все закончится. Если денег недостаточно, приставы начнут искать другое имущество.

Если дочь прописана у родителей, приставы обязательно придут к ним. Они будут искать дорогие телевизоры, стиральную машину, микроволновку или картины известных художников. Если родители скажут, что дочь с ними не живет, и приставы действительно следов проживания дочери не обнаружат, то они могут составить соответствующий акт и уйти. Если родители знают новый адрес дочери или соседи подтвердят, что дочь домой не приходит, это тоже может помочь делу.

Они будут искать дорогие телевизоры, стиральную машину, микроволновку или картины известных художников. Если родители скажут, что дочь с ними не живет, и приставы действительно следов проживания дочери не обнаружат, то они могут составить соответствующий акт и уйти. Если родители знают новый адрес дочери или соседи подтвердят, что дочь домой не приходит, это тоже может помочь делу.

ст. 33, 69, 80 закона «Об исполнительном производстве»

Но родителям все равно придется пережить несколько неприятных минут. Им потребуется убедить приставов, что дочь с ними давно не живет и в квартире нет ее вещей. На этот случай лучше сохранять чеки на все ценные вещи. Если у родителей хранится чек без указания плательщика, значит, эта вещь принадлежит им. Раз родители никому не должны, вещь не заберут.

Но если родители будут недостаточно убедительны, судебные приставы все же смогут изъять телевизор в счет долгов дочери. Тогда придется подавать жалобу на действия приставов — старшему судебному приставу или в суд. Жалоба будет эффективна, если есть документы, что эти вещи принадлежат родителям. Или дочь сама придет к приставам и признает, что изъятые вещи не ее.

Жалоба будет эффективна, если есть документы, что эти вещи принадлежат родителям. Или дочь сама придет к приставам и признает, что изъятые вещи не ее.

/vernite-dengi/

Как взыскать долг через приставов

Если вы знаете, что у дочери очень большой долг, а в вашей квартире она только прописана и у нее нет доли как у собственницы, можете подстраховаться и снять ее с регистрации — с ее согласия или через суд. Тот факт, что у нее нет регистрации, возможно, станет препятствием для получения новых кредитов. Приставов вы сможете по этой же причине вообще не пускать на порог.

Родители могут унаследовать кредитные долги дочери

Если с дочерью что-то случится и после ее смерти откроется наследство, родители могут его принять. При этом им придется наследовать не только ее имущество, но и долги.

Наследники отвечают по долгам наследодателя в пределах стоимости унаследованного имущества и не отвечают сверх наследства.

ст. 1157, 1175 ГК РФ

Предположим, что долг дочери в два раза меньше, чем стоимость ее машины. Тогда родителям выгодно вступить в наследство и погасить кредит дочери. Возможно, удастся договориться с банком и сохранить график платежей, чтобы разом не пришлось немедленно возвращать всю сумму.

Тогда родителям выгодно вступить в наследство и погасить кредит дочери. Возможно, удастся договориться с банком и сохранить график платежей, чтобы разом не пришлось немедленно возвращать всю сумму.

Что делать? 09.11.20

Можно ли переоформить автокредит умершего?

Если оставшегося после дочери ценного имущества недостаточно, чтобы погасить долг, вступать в наследство родителям вообще не стоит. Лучше в течение полугода написать отказ от него у нотариуса. Пусть имущество будет оформлено как выморочное, а административные органы сами договариваются с банком, сколько оно стоит, какую сумму должен получить банк и что делать дальше.

ст. 1151 ГК РФ

Что в итоге

По кредитам дочери вы не отвечаете, если сами добровольно на это не соглашались и не подписывали кредитный договор как поручитель или созаемщик.

Если дочь прописана у вас, приставы могут попортить вам нервы. Чтобы избежать этого, дочь можно снять с регистрации.

/pristal/

Что могут сделать судебные приставы

В случае смерти дочери вы можете унаследовать ее долги. Но только в том случае, если примете наследство.

Но только в том случае, если примете наследство.

Даже если дочь много кому задолжала, отказаться от родственных уз нельзя.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Кто ответит за долг умершего родителя?

Если ваш родитель умер со значительным долгом, вы можете задаться вопросом, кто несет ответственность за выплату этого долга. Как правило, дети не несут личной ответственности за долг умершего родителя. Вместо этого траст или недвижимость должны расплачиваться с кредиторами в рамках управления трастом или недвижимостью, за некоторыми исключениями. Вот краткий обзор того, кто несет ответственность за погашение долга умершего родителя.

Несут ли дети личную ответственность по долгам родителей?

Когда родитель умирает, его дети не несут личной ответственности перед кредиторами за свой долг. Кредитор не может преследовать ребенка для взыскания долга родителей, если нет договорного соглашения между ребенком и кредиторами его родителей.

Однако ребенок может нести личную ответственность, если:

- Он подписался или согласился быть поручителем по долгу родителя.

- У них была совместная кредитная карта с умершим родителем. Примечание. Авторизованный пользователь — это не то же самое, что совместный держатель кредитной карты.

- Они получают имущество в виде обеспеченного долга. Затем долг перейдет к ним вместе с активом.

Если активы наследственного имущества переданы вам, а долги не погашены, то кредитор может потребовать принудительного исполнения своих требований против того, кто забрал актив. Но у кредитора есть определенные сроки для предъявления требования, которые мы обсудим позже.

Что делать, если я не буду платить?

Вы не можете нести личную ответственность за долги ваших родителей, но все равно могут быть последствия, если вы не будете своевременно выплачивать их залоговые активы. Например, большинство ипотечных кредитов на дома обеспечены договором о доверительном управлении. Договор о доверительном управлении позволяет ипотечному кредитору лишить права выкупа имущество, если платежи по кредиту не производятся. То же самое относится и к автокредиту под залог автомобиля.

Договор о доверительном управлении позволяет ипотечному кредитору лишить права выкупа имущество, если платежи по кредиту не производятся. То же самое относится и к автокредиту под залог автомобиля.

Если вы в детстве хотите сохранить один из залоговых активов ваших родителей, например дом или автомобиль, вы должны продолжать выплачивать кредит до тех пор, пока не выясните, как принять или рефинансировать кредит для этого актива. Если вы не желаете оставлять себе залоговый актив, то вносить платежи не нужно. Просто имейте в виду, что эти активы будут конфискованы или конфискованы.

Как управляющий обращается с долгами?

Если наследодатель создал в Калифорнии отзывной живой траст, то его доверительный управляющий-преемник несет ответственность за урегулирование любого долга после его перехода. Доверительный управляющий не несет личной ответственности за долг, но несет ответственность за уведомление любых известных или потенциальных кредиторов о смерти умершего. Затем они должны одобрить, отклонить или оспорить каждую претензию.

Как личный представитель обращается с долгами?

Если наследодатель умер только по завещанию или без составления наследственного плана, то личный представитель его наследства несет ответственность за урегулирование любого долга после его смерти. Представитель не несет личной ответственности за долг, но обязан уведомить всех известных или потенциальных кредиторов о смерти наследодателя.

Если личный представитель обладает полномочиями в соответствии с Законом о независимом управлении имуществом (МАГАТЭ), он должен утвердить или отклонить требования. Если им не были предоставлены эти полномочия, то суд несет ответственность за утверждение или отклонение требований кредиторов.

Если у ваших родителей были значительные долги, вам следует обратиться за консультацией к опытному юристу по трастам и недвижимости, который поможет вам в ведении переговоров с кредиторами и урегулировании имущественного спора. Если у вас есть какие-либо вопросы о том, кто несет ответственность за долг умершего родителя, не стесняйтесь обращаться в нашу юридическую фирму.

Адвокатское бюро Дэниела А. Ханта

Адвокатское бюро Дэниела А. Ханта — калифорнийская юридическая фирма, специализирующаяся на планировании недвижимости; Доверительное управление и судебные разбирательства; Завещание; и Консерватории. Мы помогли более 10 000 клиентов обрести душевное спокойствие. Мы обслуживаем клиентов по всему региону Сакраменто и штату Калифорния.

Что нужно знать, если вы думаете, что можете унаследовать долг

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

By

Лиз Уэстон, CFP®

Лиз Уэстон, CFP®

Старший писатель | Личные финансы, кредитный рейтинг, экономика

Лиз Уэстон, CFP®, обозреватель личных финансов, соведущая подкаста «Умные деньги», отмеченный наградами журналист и автор пяти книг о деньгах, в том числе бестселлера «Ваш кредит». Счет.» Лиз появлялась в многочисленных национальных теле- и радиопрограммах, включая шоу «Сегодня», «Ночные новости NBC», шоу «Доктор Фил» и «Все учтено». Ее колонки ведет Associated Press и каждую неделю появляется в сотнях СМИ. До NerdWallet она писала для MSN, Reuters, AARP The Magazine и Los Angeles Times. Она делит дом в Лос-Анджелесе с мужем, дочерью и золотистым ретривером.

Под редакцией Шери Гордон

Шери Гордон

Ассистент ответственного редактора | Оценка кредитоспособности, зарабатывание и сбережение денег, выплата долга

Шери Гордон — помощник редактора по назначению в группе основных личных финансов в NerdWallet. В течение 13 лет Шери работала в копировальной службе газеты Los Angeles Times, где она работала над статьями, получившими Пулитцеровскую премию 1998 года за последние новости. Шери редактировала публикации о политике, культуре, еде, образовании и общественной деятельности. Она также редактировала книги по водной политике, здоровому образу жизни и архитектуре. Шери получила степень бакалавра искусств по истории в Калифорнийском университете в Лос-Анджелесе. Электронная почта: [электронная почта защищена].

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Многие люди верят в один из двух распространенных мифов, когда родитель умирает в долгах, говорит чикагский адвокат по планированию недвижимости Майкл Уитти. Первый миф заключается в том, что взрослый ребенок будет нести ответственность за долг своих родителей. Второй миф заключается в том, что они не могут.

Взрослые дети обычно не должны оплачивать счета своих родителей, но есть исключения. И даже когда ребенку не нужно платить напрямую, долг может уменьшить то, что он унаследует.

Долг не исчезает просто так, когда кто-то умирает, объясняет Уитти. Кредиторы могут предъявлять претензии к имуществу, и эти претензии обычно должны быть оплачены до того, как что-либо будет передано наследникам. Кредиторам также разрешено связываться с родственниками по поводу долгов умершего, даже если эти члены семьи не обязаны платить по закону.

Если вы обеспокоены тем, что долги ваших родителей могут пережить их, подумайте о том, чтобы обратиться к юристу по планированию имущества для получения персональной юридической консультации. Вот некоторые вопросы для изучения.

Когда вы можете и не можете нести личную ответственность

Как правило, члены семьи не должны использовать свои собственные деньги для оплаты долгов умершего родственника, если они:

совместный владелец счета или иным образом согласились нести ответственность за долг.

Вы являетесь пережившим супругом и проживаете в штате, находящемся в совместном владении, или в штате, который требует, чтобы оставшиеся в живых супруги оплачивали долги, такие как медицинские счета.

Несут юридическую ответственность за оформление имущества и не соблюдают законы штата.

Например, если вы являетесь распорядителем имущества своих родителей и распределяете деньги между собой или другими наследниками до того, как рассчитаетесь с кредиторами, кредиторы могут подать на вас в суд, чтобы вернуть деньги.

Стоит ли бояться законов о «сыновней ответственности»?

Более чем в половине штатов до сих пор действуют законы о «сыновней ответственности», которые технически могут потребовать от взрослых детей оплачивать счета своих обедневших родителей, говорит адвокат по делам о недвижимости и престарелых Лета Макдауэлл из Китти-Хок, Северная Каролина.

Эти законы унаследованы от тех времен, когда существовали тюрьмы для должников, говорит Макдауэлл, президент Национальной академии адвокатов-старейшин. Их использование исчезло с 1965 создание Medicare — программы медицинского страхования для людей 65 лет и старше — и Medicaid, программы медицинского страхования для бедных.

Законы о сыновней ответственности редко применяются, хотя в 2012 году сеть домов престарелых воспользовалась законом Пенсильвании, чтобы успешно предъявить иск сыну за счет его матери в размере 93 000 долларов. По словам Макдауэлла, некоторые эксперты-правоведы предсказывали увеличение числа таких исков по мере роста расходов на долгосрочный уход, но пока этого не произошло.

Как кредиторы получают деньги, включая Medicaid

Если кто-то умирает, у которого долгов больше, чем активов, его имущество считается неплатежеспособным, и закон штата обычно определяет порядок, в котором оплачиваются счета.

Оплачиваются судебные и другие расходы по управлению имуществом, а также расходы на похороны и погребение. Пособие на временное проживание может быть предоставлено супругам-иждивенцам и детям в зависимости от законодательства штата. Обеспеченные долги, такие как ипотечные кредиты или автокредиты, также должны быть погашены или рефинансированы, иначе кредитор может потребовать собственность. По словам Уитти, федеральные налоги и другие федеральные долги имеют высокий приоритет для погашения, за ними следуют налоги и долги штатов.

По словам Макдауэлла, если Medicaid оплатила чьи-то расходы на дом престарелых, например, штат может подать иск в отношении имущества или залога в отношении дома человека. По словам Макдауэлла, правила участия в программе Medicaid и восстановления могут быть сложными и различаться в зависимости от штата, поэтому может помочь консультация со старшим адвокатом, если родителю может понадобиться Medicaid для покрытия счетов за дом престарелых.

Она призывает к правильному планированию, «чтобы ваша семья не осталась без дома».

Последние долги, подлежащие выплате, включают необеспеченные долги, такие как счета по кредитным картам или личные займы. Если денег недостаточно для выплаты этих долгов, кредиторы получают долю того, что осталось. Только после полной выплаты кредиторам любые оставшиеся активы могут быть распределены между наследниками.

Чего ожидать, когда коллекторы звонят по номеру

Часто кредиторы даже не подают иск в отношении неплатежеспособного имущества, если мало надежды на взыскание долга, говорит Уитти. Но это не значит, что они не попросят выживших членов семьи заплатить.

По закону агентствам по взысканию долгов разрешено связываться с пережившим супругом или душеприказчиком, чтобы потребовать выплаты, и связываться с родственниками, чтобы узнать, как связаться с супругом или душеприказчиком. Однако коллекторским агентствам не разрешается заявлять, что долг по закону принадлежит оставшемуся в живых, если это не так, говорит Уитти.