Потребительский кредит «Кредит на улучшение жилищных условий с использованием материнского капитала» от Акибанка

Кредитный калькулятор

Сумма кредита

Ставка

Срок погашения0 мес.

Сумма кредита NaN ₽

Переплата по % за 4 года 10 мес. NaN ₽

Общая сумма выплат NaN ₽

Советы при выборе кредита от экспертов

Индекс недоверия. Готовы ли российские банки давать кредиты иностранцам?

Не менее 8 лет потребуется иностранцу для оформления российского гражданства в общем порядке. Можно ли получить в это время кредит или лучше ждать заветного паспорта, читайте в нашей статье.

Кредит под залог недвижимости: выгодное предложение или неоправданный риск

Кредит под залог имеющейся недвижимости – не самый востребованный финансовый продукт. Что неудивительно, поскольку на одной чаше весов – низкая процентная ставка, а на другой – риск потерять единственное жильё. Разберёмся, кому и зачем стоит оформлять такой заём.

Из грязи в князи. Пошаговый алгоритм исправления кредитной истории

Плохая кредитная история – одна из самых распространённых причин отказа в получении займа. Рассказываем, как быстро исправить положение и восстановить репутацию положительного заёмщика.

Банки волнуются раз… Банки волнуются два… Ситуация на рынке кредитования в 2018 году

Финансовые эксперты предрекали к 2018 году значительное снижение % ставок по кредитам. Сегодня уже можно сказать, сбылись ли прогнозы и какие условия предлагают клиентам банки. А главное, как это касается обычных россиян.

Белые или чёрные. Вся правда о кредитных брокерах

Получил аванс и больше не брал трубку – вот типичный отзыв жертвы чёрного кредитного брокера. О том, как не попасть в подобную ситуацию и выбрать себе честного и грамотного финансового консультанта, читайте в этой статье.

5 способов взять кредит для безработных

Что делать, если банки отказывают в кредите из-за отсутствия трудоустройства? Только не опускать руки.

Наша редакция знает как минимум 5 способов это исправить, и с удовольствием поделится ими в статье.

Наша редакция знает как минимум 5 способов это исправить, и с удовольствием поделится ими в статье.Путь предпринимателя: 7 банков, дающих кредиты малому и среднему бизнесу

В последние годы правительство делает ставку на поддержку предпринимателей. Запускаются бизнес-инкубаторы, фонды поддержки, государственные и региональные программы. Рассказываем, придерживаются ли этого курса банки и на каких условиях кредитуют бизнес-клиентов.

Что за «зверь» КПК и стоит ли вкладывать туда деньги?

Кредитные потребительские кооперативы часто путают с микрофинансовыми организациями, и поэтому не доверяют им. Открыть вклад или получить заём в КПК могут только участники, вступить в ряды которых вправе даже дети. Далее расскажем, как работают кооперативы и как отличить добросовестную организацию от финансовой пирамиды.

Мой банк санируют. Что это значит и что делать

Эксперты из АСВ заявляют, что ситуация с санацией банков в России улучшается: сегодня начатых проектов всего 5 (для сравнения, в 2015 году их было 18).

Как банки навязывают дополнительные услуги

«Давайте подключим автоплатеж на мобильном» – часто слышат клиенты утвердительно-вопросительную фразу при перевыпуске карты Сбербанка. Ладно, почему бы и нет. А потом выясняется, что без их ведома добавили ещё и «Копилку». Или что-то иное «чрезвычайно полезное». Рассказываем, какие формы может принимать «нагрузка» от кредитора.

- Еще почитать

На сайте finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2023.

Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц,

размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством.

Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности.

Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации,

размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

Кредит или ипотека — плюсы, минусы, что лучше взять

Оглавление

- Чем отличается ипотека от потребительского кредита

- Плюсы и минусы ипотеки

- Плюсы и минусы потребительского кредита

- Что проще взять: кредит или ипотеку

- Что выгоднее оформить

- Кредит или ипотека: что взять

В текущих экономических условиях большей части россиян потребуется далеко не один год, чтобы накопить сумму, необходимую для покупки собственной недвижимости. К счастью для них, банки охотно одобряют денежные займы на приобретение квартиры, апартамента, таунхауса или частного дома. Однако решившись воспользоваться такой возможностью, потенциальные заемщики оказываются перед непростым выбором: заключить договор на потребительский кредит или предпочесть оформление ипотеки. Оба варианта имеют плюсы и минусы. Предлагаем разобраться, в чем состоит принципиальное отличие между обычным кредитом и ипотекой, а также изучить другие нюансы банковских предложений.

К счастью для них, банки охотно одобряют денежные займы на приобретение квартиры, апартамента, таунхауса или частного дома. Однако решившись воспользоваться такой возможностью, потенциальные заемщики оказываются перед непростым выбором: заключить договор на потребительский кредит или предпочесть оформление ипотеки. Оба варианта имеют плюсы и минусы. Предлагаем разобраться, в чем состоит принципиальное отличие между обычным кредитом и ипотекой, а также изучить другие нюансы банковских предложений.

Чем отличается ипотека от потребительского кредита

Оба вида кредитования для физических лиц позволяют взять в банке деньги под процент на определенный срок. Так в чем же разница между ними?

Главное отличие обычного потребительского кредита от ипотечного заключается в целях, на которые клиенту выдают денежные средства. В первом случае заемщик вправе потратить финансы на любые нужды (от оплаты медицинских услуг до улучшения жилищных условий), а во втором — исключительно на приобретение жилья (квартиры в новостройке, дома на вторичном рынке и т. п.).

п.).

Второе различие — необходимость регистрации залога. В случае с целевым ипотечным кредитом на приобретаемую недвижимость накладывается обременение. Соответственно, квартира или другая недвижимость находится в залоге у банка до момента внесения заемщиком последнего платежа. Если взять потребительский кредит наличными, то дополнительное обеспечение не потребуется.

Срок погашения долга также значительно разнится в зависимости от способа кредитования. Учитывая риски, которые берут на себя банки при выдаче обычных потребительских кредитов, максимально возможный период по ним составляет 5-7 лет. Что же касается ипотеки, то благодаря наличию обязательного залога, кредиторы готовы увеличить срок погашения до 30 лет.

Следующее отличие — размер процентной ставки. Как правило, по ипотеке она ниже, чем если оформлять нецелевой кредит под залог недвижимости. Так, АТБ предлагает взять кредит под залог со ставкой от 11,2%, а ипотеку (на вторичном рынке) — от 9,99% (по льготной Дальневосточной госпрограмме — от 0,8%).

Необходимость в первоначальном взносе является отличительным признаком ипотечного кредитования. Какая это будет сумма — зависит от стоимости приобретаемого жилья. Например, в Азиатско-Тихоокеанском банке (АО), размер первоначального взноса — от 10% от рыночной цены объекта недвижимости.

Последнее различие между ипотекой и потребительским кредитом заключается в количестве документов. В случае подачи заявки на нецелевой кредит потребуются паспорт, справка о доходах и копия трудовой книжки. Однако для оформления ипотеки необходимо подготовить расширенный пакет документов, включающий также документы по недвижимости — отчет об оценке, правоустанавливающие документы.

Плюсы и минусы ипотеки

Прежде чем взять ипотечный кредит на покупку квартиры или жилья за городом, следует разобраться, какие преимущества и недостатки характерны для подобных предложений.

Плюсы ипотеки |

Минусы ипотеки |

Размер процентной ставки ниже, чем по другим видам кредита |

При оформлении долгосрочной ипотеки общая переплата за жилье увеличивается |

Возможность подобрать комфортный размер ежемесячного платежа (благодаря длительному сроку кредитования) |

Дополнительные траты на страхование (предмета залога, титула, жизни и здоровья заемщика) и процедуру оценки недвижимости |

Сумму кредита можно увеличить за счет привлечения созаемщиков |

Требуется собственный капитал на первоначальный взнос в размере 10–15% стоимости недвижимости |

Предусмотрен налоговый вычет за уплаченные проценты по ипотеке |

Имеется ряд ограничений и требований к объекту недвижимости |

Отдельным категориям граждан доступны льготные ипотечные программы, субсидируемые государством |

Более длительная процедура оформления сделки в банке |

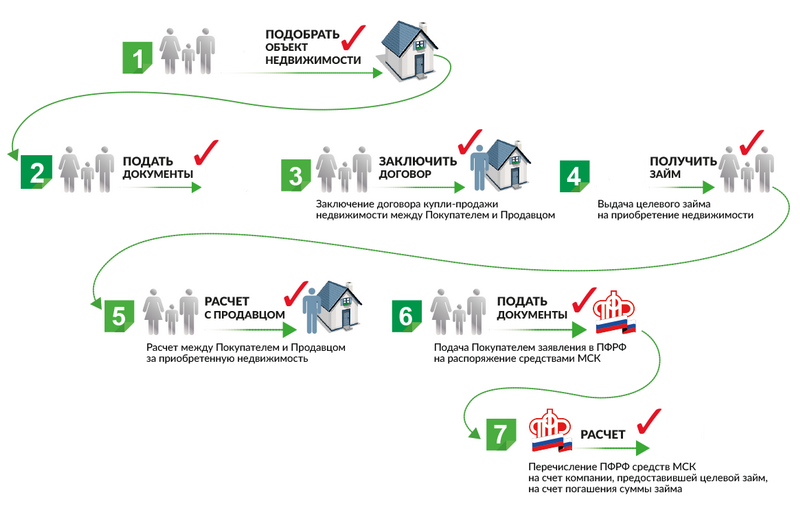

Можно использовать материнский капитал в качестве первоначального взноса по целевому кредиту на покупку квартиры или дома |

Вплоть до полного погашения ипотечного займа действует ряд ограничений на распоряжение приобретенным жильем |

Кредитор гарантирует юридическую чистоту сделки (после тщательной проверки застройщика и объекта недвижимости) |

Невыплата основной суммы займа и процентов по нему может повлечь утрату права собственности на недвижимость |

Плюсы и минусы потребительского кредита

Чтобы окончательно выяснить, выгодно ли покупателю недвижимости брать в банке ипотеку, следует также проанализировать, какие преимущества и недостатки характерны для нецелевого кредита.

Плюсы кредита |

Минусы кредита |

Для подачи заявки достаточно минимального пакета документов (паспорта гражданина РФ, справки о доходах физического лица / выписки с зарплатного счета) |

Размер ежемесячного платежа больше, чем при оформлении ипотеки на ту же сумму (из-за малой продолжительности срока кредитования) |

Кредит можно взять на покупку любого жилья (в т. ч. на вторичном рынке) — одобрение банка не требуется |

Относительно высокие процентные ставки |

Необязательно оформлять страховку на объект недвижимости, жизнь и здоровье кредитополучателя |

При отказе от личного страхования сумма ежемесячного платежа будет значительно выше |

Первоначальный взнос не предусмотрен |

Невозможно воспользоваться субсидиями и льготными госпрограммами ипотечного кредитования |

При взятии потребительского кредита вместо залога можно привлечь поручителя |

Без обеспечения можно рассчитывать на одобрение займа только на небольшую сумму |

Оперативное оформление документов |

Высокая вероятность получения отказа при плохой кредитной истории |

Нет банковских ограничений на продажу, обмен или сдачу в аренду купленной недвижимости |

Максимальная сумма кредита меньше, чем при оформлении ипотеки |

Что проще взять: кредит или ипотеку

Если большое количество за и против только мешает принятию взвешенного решения, следует сосредоточиться на каком-то одном параметре. Например, ответ на вопрос «Что проще оформить?» позволяет сделать однозначный выбор в пользу потребительского кредита.

Например, ответ на вопрос «Что проще оформить?» позволяет сделать однозначный выбор в пользу потребительского кредита.

Для оформления ипотеки нужно заранее подобрать недвижимость, соответствующую не только пожеланиям покупателя, но и критериям банка. Разумеется, для этого требуется дополнительное время. Кроме того, как уже было сказано, в банк необходимо предоставить расширенный список документов о заявителе (паспорт, СНИЛС, копию трудовой книжки, справку о доходах и суммах налога физического лица и т. д.) и приобретаемом жилом объекте (технический паспорт, отчет о стоимости недвижимости, выписку из ЕГРН, страховку и др.).

Нецелевой кредит взять гораздо проще. Заемщику не нужно заранее заниматься поиском недвижимости, количество документов сведено к минимуму, а на рассмотрение заявки в банке требуется не больше 1–3 дней.

Что выгоднее оформить

Также ситуацию с выбором способа получения денег на жилье можно рассмотреть с точки зрения выгоды для покупателя. В данном случае многое зависит от целей и финансового состояния заемщика. Хорошо, если у него уже есть накопления, которые покрывают большую часть стоимости квартиры или дома. Тогда выгодно брать потребительский кредит наличными на остаток суммы. Тем самым удастся избежать дополнительных расходов на страхование залогового имущества, независимую экспертизу, подготовку пакета документов и регистрацию жилья.

Хорошо, если у него уже есть накопления, которые покрывают большую часть стоимости квартиры или дома. Тогда выгодно брать потребительский кредит наличными на остаток суммы. Тем самым удастся избежать дополнительных расходов на страхование залогового имущества, независимую экспертизу, подготовку пакета документов и регистрацию жилья.

Однако если резервы заемщика ограничены — выгоднее взять ипотеку. Молодые семьи с детьми могут использовать в качестве первоначального взноса материнский капитал. В противном случае придется иметь в запасе 10–15% от общей стоимости интересующей недвижимости. Зато, благодаря привлекательной процентной ставке и длительному периоду кредитования, размер ежемесячного платежа по ипотечному кредиту будет ощутимо ниже, чем по потребительскому. Если со временем у заемщика появятся дополнительные финансы, можно досрочно погасить ипотеку, тем самым существенно снизив итоговую переплату. Кроме того, ему будет доступен налоговый вычет за покупку и выплаченные проценты.

Кредит или ипотека: что взять

Так какой же вариант выбрать? Изучив отличия существующих программ и взвесив их плюсы и минусы, можно сделать следующий вывод:

- Обычный нецелевой кредит подойдет тем, кто хочет получить деньги в ближайшее время, но не желает себя ограничивать в выборе недвижимости и распоряжении ею. Данная категория покупателей, как правило, уже имеет на руках около 80% стоимости жилья (или ожидает эту сумму в наследство, после продажи имущества и т. п.). При этом уровень дохода заемщиков позволяет им брать на себя значительную финансовую нагрузку по выплате долга, оформленного под высокий процент.

- Ипотека предназначена для тех, кто готов заложить приобретаемый дом или квартиру в обмен на гарантии юридической чистоты сделки и низкую процентную ставку от банка. Как правило, финансовые возможности этой категории заемщиков позволяют совершить из собственных средств только один крупный платеж, поэтому длительный срок кредитования с небольшими ежемесячными выплатами является для них оптимальным вариантом.

Поделиться:

Рассчитать ипотеку

Другие статьи

22 декабря 2022

Читать 10 мин

Ипотека в декрете

Читать

Читать 10 мин

Погашение ипотеки: что дальше

Читать

Читать 10 мин

Оформление ипотечной квартиры в собственность

Читать

Достопочтенный Тодд М. Харпер Председатель администрации Национального кредитного союза Выступление перед Конференцией CUNA по вопросам правительства

Подготовлено к вручению 28 февраля 2022 г.

Всем привет и спасибо, Антонио, за знакомство. После двух лет, проведенных дома в условиях пандемии, приятно быть здесь со всеми вами — вживую и лично.

Будьте бдительны

Прежде чем я начну сегодня, я хочу обсудить текущую ситуацию в Украине. Конфликт вызвал опасения по поводу возможных кибератак здесь, в США, в том числе против сектора финансовых услуг.

Недавно NCUA распространил предупреждение о кибербезопасности от Министерства внутренней безопасности, ФБР и Агентства национальной безопасности. 1 Я не могу не подчеркнуть: все кредитные союзы и поставщики, независимо от их размера, уязвимы для кибератак.

Учитывая события последних нескольких дней, атаки на финансовые учреждения потенциально неизбежны. Итак, все стороны внутри системы должны поддерживать высочайший уровень бдительности.

Кроме того, все организации должны сообщать о любых кибер-инцидентах в NCUA, ФБР и Агентство по кибербезопасности и безопасности инфраструктуры. Дополнительную информацию можно найти в ресурсном центре кибербезопасности NCUA по адресу www.ncua.gov/cybersecurity.

Используй свой молоток

Теперь, когда мы входим в третий год пандемии, пришло время оценить, что мы все — правительство и кредитные союзы — можем сделать, чтобы позитивно повлиять на будущее отрасли.

Когда я начал свою карьеру в Вашингтоне, я быстро стал поклонником синдицированного обозревателя Молли Айвинс. Настоящая техаска, Молли была известна своим остроумием и проницательностью.

Настоящая техаска, Молли была известна своим остроумием и проницательностью.

«Но правительство, в данном случае NCUA, не может и не должно делать все это. И, если подумать, наблюдение Молли относится и к кооперативному движению. Лидеры этой отрасли, как и все вы, собравшиеся здесь сегодня, должны благоразумно использовать свои молотки, чтобы положительно повлиять на финансовые перспективы всех ваших членов».

Одна из моих любимых ее цитат гласит: «Я думаю, что правительство — это инструмент, как молоток. Вы можете использовать молоток, чтобы строить, или вы можете использовать молоток, чтобы разрушать. Хорошее правительство или плохое, зависит от того, для чего вы его используете и насколько хорошо вы его используете». 2

Для меня разумное использование правительства имеет решающее значение для создания рамок, которые устанавливают правила дорожного движения и справедливое игровое поле для всех участников. Хорошее правительство также должно защищать права отдельных лиц и потребителей.

Но правительство, в данном случае NCUA, не может и не должно делать все это. И, если подумать, наблюдение Молли относится и к кооперативному движению. Лидеры этой отрасли, как и все вы, собравшиеся здесь сегодня, должны благоразумно использовать свои молотки, чтобы положительно повлиять на финансовые перспективы всех ваших членов.

Итак, в этом ключе я хочу сосредоточиться на том, чего недавно добился NCUA, что будет дальше с кредитными союзами и NCUA, и как каждый из нас должен использовать свои молотки и другие инструменты финансового благополучия в будущем.

Недавние и предстоящие действия регулирующих органов

Став председателем правления NCUA в прошлом году, я взял на себя обязательство поощрять открытое взаимодействие и искать взаимовыгодные компромиссы, когда это возможно. Следуя этим руководящим принципам, Правление NCUA за последний год достигло консенсуса по ряду важных вопросов.

Например, мы приняли окончательное правило капитализации процентов, чтобы предоставить кредитным союзам еще один инструмент для помощи заемщикам, сталкивающимся с финансовыми трудностями. Мы также продлили временные и целенаправленные меры по борьбе с пандемией в отношении участия в капитале и займах и разрешили федеральным кредитным союзам приобретать активы для обслуживания ипотечных кредитов.

Мы также продлили временные и целенаправленные меры по борьбе с пандемией в отношении участия в капитале и займах и разрешили федеральным кредитным союзам приобретать активы для обслуживания ипотечных кредитов.

Мы также разработали упрощенный показатель достаточности капитала для кредитных союзов с активами более 500 миллионов долларов США, что позволило вступить в силу в январе 2015 года. Кроме того, мы одобрили добавление компонента «S» в систему CAMEL, чтобы лучше измерить чувствительность кредитного союза к рыночному риску и согласовать рейтинги NCUA с нашими дочерними агентствами, включая несколько государственных регулирующих органов.

Вместе эти и многие другие меры регулирования в прошлом году помогли нуждающимся членам, открыли новые возможности для роста кредитных союзов и укрепили общую стабильность системы.

В этом году Правление NCUA запланировало нормативные инициативы по отчетности о киберинцидентах, значительному расширению круга членов федеральных кредитных союзов, поддержке долгосрочной работы кредитных союзов по развитию сообществ и повышению порога для надзора за крупными кредитными союзами. В совокупности эти действия повысят возможности и ответственность кредитных союзов, увеличат доступ потребителей к доступным кредитам, улучшат надзор и усилят долгосрочные инвестиции в недостаточно обслуживаемые сообщества.

В совокупности эти действия повысят возможности и ответственность кредитных союзов, увеличат доступ потребителей к доступным кредитам, улучшат надзор и усилят долгосрочные инвестиции в недостаточно обслуживаемые сообщества.

Успех Корпоративного Разрешения

Прошлый год также стал важной вехой в Программе Разрешения Корпоративной Системы, когда мы начали сворачивать программу гарантированных векселей NCUA. Успех корпоративного решения является свидетельством лидерства, продемонстрированного предыдущими советами NCUA, и усердных усилий сотрудников агентства.

В самые мрачные дни кризиса корпоративного кредитного союза очень немногие из нас могли представить, что NCUA вернет какие-либо средства. Но сегодня мы объявили о распределении 570 миллионов долларов бывшим держателям капитала Members United, U.S. Central, Конституции и Southwest Corporate. 3

В целом, NCUA восстановила и вернула кредитным союзам, застрахованным на федеральном уровне, почти 2 миллиарда долларов, и, похоже, в будущем мы будем делать больше выплат. 4 Я призываю вас использовать эту непредвиденную удачу для улучшения финансового благосостояния ваших участников и предприятий-участников, предлагая безопасные, справедливые и доступные кредитные продукты, особенно в цветных сообществах, районах с недостаточным уровнем обслуживания и сельских районах. Такие усилия обеспечат более справедливое восстановление и будут способствовать расширению экономических возможностей.

4 Я призываю вас использовать эту непредвиденную удачу для улучшения финансового благосостояния ваших участников и предприятий-участников, предлагая безопасные, справедливые и доступные кредитные продукты, особенно в цветных сообществах, районах с недостаточным уровнем обслуживания и сельских районах. Такие усилия обеспечат более справедливое восстановление и будут способствовать расширению экономических возможностей.

Планирование преемственности

В детстве я посещал начальную школу Бенджамина Франклина. Находясь там, я узнал, что Франклин сказал: «Если вы не планируете, вы планируете потерпеть неудачу». Он был прав. И сегодня мы видим, что происходит, когда кредитные союзы не могут планировать свое будущее.

Независимо от экономического или нормативного цикла консолидация кредитных союзов была постоянной в течение нескольких десятилетий. В то время как пандемия сначала замедлила темпы, количество слияний сейчас снова увеличивается. Одной из причин, по которой происходит так много слияний, является отсутствие планирования преемственности, особенно в небольших кредитных союзах.

Чтобы исправить эту ситуацию, правление NCUA недавно предложило гибкое правило, требующее планирования преемственности. Хотя это предложение будет применяться только к федеральным кредитным союзам, это нормотворчество по своей сути поможет гарантировать, что у кредитных союзов всех размеров есть стратегии для заполнения ключевых должностей и сохранения жизнеспособности для будущих поколений.

Я с нетерпением жду возможности ознакомиться с вашими отзывами после окончания периода комментариев 4 апреля. , цифровые услуги, обучение персонала и недостаточный охват. Кроме того, мы увеличили время, отведенное экспертам для оказания помощи небольшим кредитным союзам.

«Я твердо верю в установленную законом миссию движения по удовлетворению кредитных и сберегательных потребностей членов, особенно со скромным достатком. Все люди, независимо от их поставщика финансовых услуг, имеют право по закону иметь одинаковый уровень финансовая защита. Не может быть одного стандарта для клиентов банка и другого для членов кредитного союза. Продолжение такой динамики только навредит членам кредитного союза, которых мы все обязаны защищать».

Продолжение такой динамики только навредит членам кредитного союза, которых мы все обязаны защищать».

Но замедление консолидации и поддержка малых кредитных союзов — это не только обязанность NCUA. Если мы хотим добиться успеха, потребуются приверженность и помощь со стороны лидеров кредитных союзов. Поэтому я призываю вас сотрудничать и наставлять друг друга. Благодаря этим отношениям небольшие кредитные союзы могут извлечь выгоду из большей экономии за счет масштаба, более совершенных технологий и инфраструктуры, а также более широкого доступа к обучению руководителей, стратегическому консультированию и развитию персонала.

Чтобы система продолжала полностью раскрывать свой потенциал, небольшие кредитные союзы должны оставаться жизнеспособными и находиться в центре движения. Этого можно добиться только при неизменной приверженности всех нас.

Защита потребителей

С момента вступления в Совет я сосредоточился на укреплении финансовой защиты потребителей NCUA и ресурсов справедливого кредитования. Учитывая программу проверки соответствия требований потребителей для местных банков сопоставимого размера, объем нашей программы недостаточен, особенно для кредитных союзов с активами от 1 до 10 миллиардов долларов. Мы должны делать больше, и мы можем сделать больше.

Учитывая программу проверки соответствия требований потребителей для местных банков сопоставимого размера, объем нашей программы недостаточен, особенно для кредитных союзов с активами от 1 до 10 миллиардов долларов. Мы должны делать больше, и мы можем сделать больше.

Насколько я понимаю, это мнение не популярно в этой комнате. Многие в отрасли утверждают, что NCUA должен в первую очередь сосредоточиться на своей миссии по обеспечению безопасности и надежности или что агентство не продемонстрировало серьезного обоснования более сильной программы соблюдения требований потребителей.

Некоторые также утверждают, что кооперативный характер кредитных союзов препятствует тому, чтобы их практика кредитования носила дискриминационный характер, поскольку их основной целью является удовлетворение потребностей своих членов. Однако логика, согласно которой кредитные союзы не допускают дискриминации, потому что они принадлежат своим членам, является опасным мифом, которому следует положить конец.

Достаточно прочитать отраслевую прессу за последние несколько лет, чтобы узнать, что некоторые кредитные союзы прибегали к дискриминационной практике или нарушали стандарты финансовой защиты потребителей. Например, на кредитные союзы были предъявлены иски, и они выплатили компенсацию за нарушение законов о финансовой защите потребителей, связанных с возрастной и супружеской дискриминацией, овердрафтами, а также недобросовестными и вводящими в заблуждение действиями и практикой. 6

И в наших проверках 2021 года мы обнаружили нарушения правил соблюдения прав потребителей почти в 15 процентах федеральных кредитных союзов. 7 Наиболее распространенные нарушения, связанные с кредитной отчетностью, правдой в кредитовании, электронными переводами средств и правилами равных кредитных возможностей.

В прошлом году NCUA завершила только 29 проверок справедливого кредитования, что составляет менее одного процента всех федеральных кредитных союзов. 8 Тем не менее, NCUA также урегулировал нарушения с участием 64 000 членов кредитного союза, подвергшихся недобросовестным действиям, что привело к возмещению ущерба и возмещению ущерба в размере около 185 000 долларов США. 9

8 Тем не менее, NCUA также урегулировал нарушения с участием 64 000 членов кредитного союза, подвергшихся недобросовестным действиям, что привело к возмещению ущерба и возмещению ущерба в размере около 185 000 долларов США. 9

Более того, в завершенных проверках и обзорах справедливого кредитования мы отмечали недостатки системы управления комплаенс в большинстве случаев. Кредитные союзы могут и должны работать лучше.

Я твердо верю в установленную законом миссию движения по удовлетворению кредитных и сберегательных потребностей членов, особенно со скромным достатком. Все лица, независимо от их поставщика финансовых услуг, по закону имеют право на одинаковый уровень финансовой защиты потребителей. Не может быть одного стандарта для клиентов банка и другого для членов кредитного союза. Продолжение такой динамики только вредит членам кредитного союза, которых мы все обязаны защищать.

Таким образом, соблюдение требований потребителя остается приоритетной задачей NCUA. 10 В этом году во время каждой проверки федерального кредитного союза эксперты будут проверять соблюдение, среди прочего, программ помощи потребителям в связи с COVID-19, правил справедливого кредитования, защиты военнослужащих и законов о достоверной кредитной отчетности. Мы также будем проводить более справедливые проверки кредитования и обзоры.

10 В этом году во время каждой проверки федерального кредитного союза эксперты будут проверять соблюдение, среди прочего, программ помощи потребителям в связи с COVID-19, правил справедливого кредитования, защиты военнослужащих и законов о достоверной кредитной отчетности. Мы также будем проводить более справедливые проверки кредитования и обзоры.

В конечном счете, усиленная программа соблюдения прав потребителей отвечает долгосрочным интересам системы и ее участников. Такая программа также обеспечит выполнение отраслью своих обязательств по обслуживанию членов.

Переоценка овердрафтов

Дебаты о кредитных союзах и банках, взимающих неправомерные овердрафты и связанные с ними сборы, также находятся на переломном этапе. Проблема обострилась в начале пандемии COVID-19 после возмущения общественности по поводу взимания платы за овердрафт, поскольку потребители ждали выплаты стимулирующих выплат. И мы не должны упускать из виду, что такие сборы несоразмерно вредят чернокожим и латиноамериканским потребителям.

На мой взгляд, плата за овердрафт, взимаемая некоторыми федеральными кредитными союзами, наносит серьезный ущерб членам и несовместима с миссией системы. Более того, по оценкам Бюро финансовой защиты потребителей, в 2019 году овердрафты и связанные с ними сборы забрали 2,4 миллиарда долларов из карманов членов кредитного союза.. 11 Это составляет одну четвертую часть всех комиссионных доходов кредитных союзов, застрахованных на федеральном уровне. 12

Штрафные платежи за овердрафт могут нанести ущерб потребителям, а домохозяйствам, сталкивающимся с частыми платежами, часто приходится закрывать свои текущие счета. Таким образом, такие сборы могут фактически привести к финансовой изоляции, а не к финансовой доступности. Это противоречит цели системы.

По этой причине NCUA включил обзор программ овердрафта кредитных союзов в качестве надзорного приоритета. В этом году инспекторы будут запрашивать информацию о политике и процедурах овердрафта, а также о проверках программ овердрафта кредитных союзов. Мы также проверим обмен информацией кредитного союза с его членами о таких программах. Мы ожидаем, что информация, собранная в этом году, будет использована для более тщательного анализа программ овердрафта кредитных союзов в 2023 году9.0005

Мы также проверим обмен информацией кредитного союза с его членами о таких программах. Мы ожидаем, что информация, собранная в этом году, будет использована для более тщательного анализа программ овердрафта кредитных союзов в 2023 году9.0005

За последний год все большее число кредитных союзов и банков отменили или значительно снизили свои комиссии за овердрафт. Эти учреждения понимают необходимость использовать свои молотки для построения финансового будущего всех своих клиентов.

И по мере того, как все больше и больше учреждений резко снижают или полностью отменяют плату за овердрафт, потребители начнут ожидать, что ваш кредитный союз сделает то же самое. Однако я признаю, что не все кредитные союзы готовы к этим изменениям. Поэтому, если ваш кредитный союз собирается поддерживать программу овердрафта, я рекомендую вам включить такие функции, как привязка к сберегательным счетам, предложение доступных кредитных линий или краткосрочных личных займов в небольших долларах, а также помощь вашим членам в накоплении сбережений.

«Но, как однажды сказал Альберт Эйнштейн: «В разгар каждого кризиса кроется великая возможность». Итак, давайте воспользуемся нашими молотками и другими инструментами финансового благосостояния, чтобы построить финансовые перспективы еще большего числа американцев. Давайте продвигать экономическую справедливость и справедливость в рамках системы. И давайте примем обязательства по дальнейшему повышению разнообразия, справедливости, инклюзивности и принадлежности к отрасли. .»

Кроме того, кредитные союзы и банки, которые уже сделали переход, создали новые потоки доходов. Вы тоже можете творчески диверсифицировать свой доход. Для начала увеличьте свою членскую базу и выдавайте более безопасные, справедливые и доступные ипотечные и другие кредиты. После того, как вы сделали эти кредиты, обслуживание их. И предлагайте другие финансовые продукты, в которых нуждаются ваши участники.

Это всего лишь несколько идей. Я уверен, что есть и другие, поэтому я призываю всех вас определить дополнительные способы снижения и устранения платы за овердрафт.

Давайте сделаем это

В заключение, на протяжении многих взлетов и падений пандемии кредитные союзы продвигались вперед, оставаясь верными своим членам и сообществам. Я благодарю вас за это обязательство.

Что будет дальше, это вопрос, который мы все должны рассмотреть. Пандемия ускорила несколько давних тенденций, таких как внедрение цифровых услуг и мобильных приложений и появление конкурентов в сфере финансовых технологий. И пандемия привлекла внимание к давнему неравенству и системной дискриминации.

Но, как однажды сказал Альберт Эйнштейн, «в разгар каждого кризиса кроется великая возможность». Итак, давайте воспользуемся нашими молотками и другими инструментами финансового благополучия, чтобы построить финансовые перспективы еще большего числа американцев. Давайте продвигать экономическую справедливость и справедливость внутри системы. И давайте обязуемся и далее повышать разнообразие, равенство, инклюзивность и принадлежность к отрасли.

По прошествии двух последних лет у нас есть шанс внести важные и позитивные изменения, которые помогут развитию кооперативного движения. Давайте воспользуемся этой перспективой вместе.

Давайте воспользуемся этой перспективой вместе.

Будьте в безопасности. Всего хорошего. Будь добрым. Спасибо.

Потребительский кредит в эпоху ИИ — вне антидискриминационного законодательства

Автор(ы)

Опубликовано

Время чтения

2 3 Минуты 900 Категории 5

Коммерческое право

ОБЛБ типов

Исследования

OBLB ключевые слова

Искусственный интеллект

Потребительский кредит

Алгоритмическая дискриминация

Конфиденциальность данных

Кредиторы сталкиваются с информационной асимметрией при оценке кредитоспособности потенциальных заемщиков. Это мало для банкира из моего родного города, который годами давал мне кредит, который я по долгу службы погасил. Но что, если я перееду в Нью-Йорк? У меня не будет ни одного из классических элементов, которые банк США попросит предоставить, — ни счетов за коммунальные услуги, ни контракта на мобильный телефон, ни истории платежей с американским юридическим лицом. Как банк США восстановит скрытую фундаментальную информацию обо мне? Их единственный выбор — полагаться на наблюдаемые переменные. Исторически сложилось так, что такие сигналы, как «капитал», «мощность» и «характер», были важными ключами к фундаментальной информации. Начиная с 1930-х годов кредиторы извлекали выгоду из достижений в статистике. Достаточно хорошие прогнозы могут быть сделаны на основе ограниченного списка наблюдаемых атрибутов.

Это мало для банкира из моего родного города, который годами давал мне кредит, который я по долгу службы погасил. Но что, если я перееду в Нью-Йорк? У меня не будет ни одного из классических элементов, которые банк США попросит предоставить, — ни счетов за коммунальные услуги, ни контракта на мобильный телефон, ни истории платежей с американским юридическим лицом. Как банк США восстановит скрытую фундаментальную информацию обо мне? Их единственный выбор — полагаться на наблюдаемые переменные. Исторически сложилось так, что такие сигналы, как «капитал», «мощность» и «характер», были важными ключами к фундаментальной информации. Начиная с 1930-х годов кредиторы извлекали выгоду из достижений в статистике. Достаточно хорошие прогнозы могут быть сделаны на основе ограниченного списка наблюдаемых атрибутов.

Сегодня затраты на поиск кредиторов для оценки заемщиков определяются качеством модели андеррайтинга и доступом к данным. Оба претерпели радикальные изменения за последние годы в связи с появлением больших данных и машинного обучения. Мой нью-йоркский банк теперь может быть рад принять подтверждение удовлетворительной истории онлайн-платежей вместо счета за коммунальные услуги в США. Таким образом, цифровые технологии могут обеспечить более эффективное и недорогое предоставление финансовых услуг, чем когда-либо прежде. Кредиторы могут получить доступ к данным, выходящим далеко за рамки традиционных финансовых переменных, без ущерба для скорости оценки кредитоспособности. Популярное замечание «все данные — это кредитные данные». Мы просто еще не знаем, как им пользоваться», предполагает, что есть много вещей, которые нужно изучить, начиная от истории онлайн-платежей, возраста или пола, до количества опечаток в текстовых сообщениях и скорости нажатия на капчу.

Мой нью-йоркский банк теперь может быть рад принять подтверждение удовлетворительной истории онлайн-платежей вместо счета за коммунальные услуги в США. Таким образом, цифровые технологии могут обеспечить более эффективное и недорогое предоставление финансовых услуг, чем когда-либо прежде. Кредиторы могут получить доступ к данным, выходящим далеко за рамки традиционных финансовых переменных, без ущерба для скорости оценки кредитоспособности. Популярное замечание «все данные — это кредитные данные». Мы просто еще не знаем, как им пользоваться», предполагает, что есть много вещей, которые нужно изучить, начиная от истории онлайн-платежей, возраста или пола, до количества опечаток в текстовых сообщениях и скорости нажатия на капчу.

Некоторым кандидатам это обещает инклюзивность и лучший доступ к финансам. Более широкие данные и более точные модели, часто управляемые ИИ, помогают обнаруживать ранее невидимых, но очень привлекательных кандидатов, не вызывая непомерно высоких затрат. Однако не все заявители получают прибыль в одинаковой степени. Несколько эмпирических исследований продемонстрировали возможность включения, но в то же время указали на неравенство результатов между защищенными и незащищенными сообществами. На этом фоне развернулась оживленная международная дискуссия об «алгоритмической дискриминации». США сосредоточились на интеграции новых концепций в существующую систему справедливого кредитования, разработанную в XIX веке.70-е годы. Закон о справедливом жилищном обеспечении регулирует ипотечное кредитование, а Закон о равных кредитных возможностях регулирует общее потребительское кредитование. ЕС, напротив, в настоящее время разрабатывает Закон ЕС об искусственном интеллекте и новую Директиву о потребительских кредитах, отвечая на опасения, вызванные цифровизацией.

Однако не все заявители получают прибыль в одинаковой степени. Несколько эмпирических исследований продемонстрировали возможность включения, но в то же время указали на неравенство результатов между защищенными и незащищенными сообществами. На этом фоне развернулась оживленная международная дискуссия об «алгоритмической дискриминации». США сосредоточились на интеграции новых концепций в существующую систему справедливого кредитования, разработанную в XIX веке.70-е годы. Закон о справедливом жилищном обеспечении регулирует ипотечное кредитование, а Закон о равных кредитных возможностях регулирует общее потребительское кредитование. ЕС, напротив, в настоящее время разрабатывает Закон ЕС об искусственном интеллекте и новую Директиву о потребительских кредитах, отвечая на опасения, вызванные цифровизацией.

В новой статье (январская редакция предыдущей версии 2023 г.) я делаю два основных вклада в дискуссию. Я утверждаю, что принятая антидискриминационная доктрина плохо подходит для борьбы с алгоритмической дискриминацией в кредитном андеррайтинге, и я предлагаю переориентировать дебаты на регулятивную структуру рынков розничных кредитов.

Во-первых, в документе исследуется, как действуют антидискриминационные законы США и ЕС в условиях алгоритмического кредитного андеррайтинга. Я обсуждаю несопоставимое обращение/прямую дискриминацию и предполагаю, что ситуации, которые мы традиционно считали редкими, но тяжелыми случаями, станут новой нормой. Пример касается дискриминации по признаку пола и беременности. Оставляя в стороне случаи смены пола, беременность коррелирует с женским полом. Тем не менее, раннее решение Верховного суда США постановило, что исключение беременности из плана выплаты пособий по инвалидности не было основано на поле, что побудило Конгресс внести поправки в закон. Европейский суд пришел к противоположному выводу, утверждая, что беременность «неразрывно связана» с женским полом. Сегодня нам может быть трудно указать переменные, столь же четко коррелирующие с защищенной характеристикой, как беременность — с полом. Однако из-за широкого спектра больших данных и способности моделей ИИ устанавливать ранее невидимые корреляции это изменится. Предположение, подразумеваемое общепринятой доктриной, о том, что существует относительно небольшое количество переменных, которые «неразрывно связаны» с защищенным атрибутом, более не имеет силы.

Предположение, подразумеваемое общепринятой доктриной, о том, что существует относительно небольшое количество переменных, которые «неразрывно связаны» с защищенным атрибутом, более не имеет силы.

Переходя к несоизмеримому воздействию/косвенной дискриминации, в документе обсуждается, распространяются ли эти доктрины на андеррайтинг кредитов. В предположении, что это так, исследуется вопрос о том, как определить «с виду нейтральный атрибут», который в соответствии с доктриной несоизмеримого воздействия/косвенной дискриминации вызывает неблагоприятный исход для охраняемых сообществ. В документе предполагается, что устранение отдельных нейтральных атрибутов не принесет многого, учитывая способность алгоритмических моделей находить резервные переменные, которые предсказывают тот же результат.

Столкнувшись с важными недостатками принятого закона о борьбе с дискриминацией, во второй части документа излагаются предварительные контуры нормативно-правовой базы алгоритмического андеррайтинга потребительских кредитов.