условия банков, порядок действий, необходимые документы

Ипотечное рефинансирование – это оформление нового кредита для выплаты старого. К рефинансированию прибегают, чтобы погасить долговое обязательство на более выгодных условиях. Но рефинансирование, или перекредитование, как его часто называют, не всегда будет выгодным для заемщика. Принимая решение об обращении в банк, нужно учитывать условия рефинансирования и условия погашения текущего кредита, расходы, которые будут при переоформлении ипотеки, и прочие моменты.

Рефинансирование ипотеки — это оформление нового кредита для погашения старого. Фото: Fotolia.comКак проходит ипотечное рефинансирование

Процедура проходит в несколько основных этапов:

- Заемщик находит финансовую организацию, в которой будет выгодно оформить новый кредит.

- Заемщик и новый кредитор подписывают договор, на основании положений которого будет рефинансирована ипотека.

- В рамках рефинансирования выделяются средства, заемщик погашает текущую задолженность по первому кредиту.

- Собственник ипотечной квартиры выплачивает средства банку по новому кредитному договору.

Фактически получается, что новая финансовая организация выкупает у другого банка ипотечное обременение. Непосредственным собственником жилья остается тот же человек, который купил квартиру в ипотеку. Не меняется и залоговое имущество — квартира, на которую наложено обременение до погашения заемщиком взятых обязательств. Изменяется только кредитор – организация, под обременением у которой находится жилье.

Преимущества рефинансирования – почему выгодно оформлять новый кредит для погашения старого

Преимущества рефинансирования могут заключаться в уменьшении размера ежемесячного платежа, снижении срока выплаты кредитного обязательства и изменении условий погашения нового кредита. Но основная выгода рефинансирования в том, что за счет сниженной процентной ставки уменьшается общая сумма переплаты по ипотеке. Это размер средств, перечисляемых банку заемщиком за использование кредитных средств.

Чем рефинансирование отличается от реструктуризации?

Реструктуризация ипотеки — это изменение условий действующей ссуды в том банке, в котором она была оформлена. К реструктуризации можно отнести пролонгацию выплачиваемого кредита, снижение ставки по ипотеке, оформление кредитных каникул. Реструктуризация может быть проведена с применением государственных средств. Например, такой вариант возможен при использовании материнского капитала, когда заемщик погашает часть ссуды за счет денег, выделяемых государством.

Когда стоит рефинансировать кредит

В общих случаях считается, что перекредитование ипотеки целесообразно в случае, если ставка рефинансирования отличается как минимум на 1,5 процентных пункта от текущей ставки. Чем меньше по сравнению с текущей ставкой будет ставка рефинансирования, тем большей может быть выгода от оформления ипотеки в новом банке.

Но при желании рефинансировать ипотеку стоит принимать во внимание не только непосредственную экономию по переплате. Учитывают текущие расходы, связанные с рефинансированием, а также время, которое придется потратить для получения одобрения банка и прохождения всех необходимых для рефинансирования этапов.

Учитывают текущие расходы, связанные с рефинансированием, а также время, которое придется потратить для получения одобрения банка и прохождения всех необходимых для рефинансирования этапов.

Чтобы заранее определить, будет ли выгодно рефинансировать ипотеку, можно воспользоваться ипотечным калькулятором. С его помощью можно рассчитать то, какими будут ежемесячные платежи при оформлении новой ссуды. Потом по разнице платежей за каждый месяц определяют общую сумму, которую можно сэкономить.

Требования к рефинансированию ипотеки

Рефинансировать можно не каждый ипотечный кредит. Но единых норм по рефинансированию нет. У каждого банка могут быть разные требования, в зависимости от которых определяется возможность оформления новой ссуды для погашения старой. Например, это могут быть:

- отсутствие текущей просроченной задолженности по обязательствам;

- определенное минимальное количество ежемесячных платежей, которые заемщик уже перечислил после оформления первого кредита;

- своевременное погашение обязательства в течение определенного периода перед обращением заявителя для перекредитования;

- ограниченная максимальная сумма, которую можно получить от финансовой организации;

- срок, оставшийся для погашения первой ссуды.

Документы для ипотечного рефинансирования – что нужно подготовить заемщику

Перечень необходимых документов у разных банков может отличаться. Например, некоторые кредитные организации могут требовать ограниченный пакет документации. Или наоборот – есть банки, которые просят предоставить расширенный пакет документов.

Для рефинансирования может потребоваться предоставление такой документации:

- паспорт;

- СНИЛС;

- выписка из ЕГРН по квартире, для приобретения которой был оформлен кредит;

- правоустанавливающий документ на недвижимость – договор купли-продажи;

- техническая документация на квартиру;

- документы, подтверждающие доход заемщика;

- кредитный договор с банком, график платежей;

- справка о реквизитах счета, открытого в банке, где оформлялась ипотека, и справка, подтверждающая отсутствие текущей задолженности;

- документы, которые подтверждают перечисление необходимых средств при покупке квартиры;

- отчет об оценке недвижимости.

Нужно ли оформлять новую страховку при рефинансировании ипотечного кредита

Страхование квартиры — обязательное условие финансовых организаций при предоставлении ипотечного кредита. Но при рефинансировании ипотеки не обязательно расторгать старый договор страхования. Если страховая компания аккредитована банком, где будет оформляться новая ипотека, можно использовать уже оформленную страховку.

Если страховой договор не расторгается, в этом случае меняется выгодоприобретатель. Им становится банк, в который заявитель обращается для перекредитования. Но сделать это можно только в случае, если финансовая организация даст согласие.

Если старый страховой договор расторгается, заемщик может вернуть часть средств, выплаченных за его оформление. Для возврата средств не идут в банк – нужно обращаться в ту страховую компанию, которая оформила полис.

Если в возврате денег отказывают безосновательно, заемщик может обратиться в суд для защиты своих прав.

Расходы на перекредитование ипотеки

При рефинансировании ипотеки заемщик может понести расходы, связанные с:

- оценкой недвижимости и оформлением отчета о проведенной оценке;

- приобретением добровольного полиса по страховке жизни и здоровья. Такая страховка часто позволяет оформить ипотеку на более выгодных условиях;

- оформлением страховки титула. Она не относится к обязательным, но при ее использовании тоже может быть оформлен кредит с более низкой процентной ставкой;

- оформлением выписки из ЕГРН;

- оплатой государственной пошлины за регистрацию нового обременения.

Отказ в рефинансировании — ситуации, в которых банки могут не одобрить перекредитование

- У заявителя испорчена кредитная история. Это могут быть просрочки по обязательным платежам ипотеки или другого кредита, нарушение прочих обязательств по договорам, заключенным с финансовыми организациями.

- У собственника ипотечной квартиры низкий уровень дохода, который не позволит перечислять ежемесячные платежи по кредиту. В зависимости от требований финансовой организации выплаты по кредиту не должны быть больше 40-60% от суммы дохода заемщика. Но кроме размера заработной платы или иного дохода учитывают и текущие расходы собственника ипотечной квартиры. Это могут быть алименты, выплаты по другим ссудам.

- Заявитель незаконно изменил объект недвижимости, для покупки которого взят первоначальный кредит. Это может быть перепланировка, объединение лоджии с комнатой, перенос мокрых точек, которые проведены с нарушением действующих норм. Также стоит учитывать, что чаще всего банки, предоставляющие кредит, требуют согласовывать с ними перепланировку, поскольку квартира находится под обременением. Даже если перепланировка отвечает строительным и санитарным нормам, но проведена без согласования с банком, выдавшим кредит, это может стать причиной отказа в перекредитовании.

- Снизилась рыночная стоимость залогового объекта.

Из-за изменения цен на рынке недвижимости квартира может подешеветь. Снижение стоимости может произойти и по другим причинам — ухудшение уровня экологической безопасности, рост преступности в районе, закрытие объектов социальной инфраструктуры и другие.

Из-за изменения цен на рынке недвижимости квартира может подешеветь. Снижение стоимости может произойти и по другим причинам — ухудшение уровня экологической безопасности, рост преступности в районе, закрытие объектов социальной инфраструктуры и другие. - Заемщик не соответствует условиям перекредитования, действующим в конкретной финансовой организации. Например, он не отвечает установленным требованиям по максимальному или минимальному возрасту, минимальному стажу работы.

- Заявитель отказывается оформлять добровольные полисы страхования жизни и здоровья или титула. Официально отказ от покупки добровольной страховки не может служить препятствием в оформлении ипотечного кредита или его рефинансировании. Но банки могут отказывать в таких ситуациях.

- Собственник ипотечной квартиры хочет повторно рефинансировать ссуду. Услугу повторного перекредитования оказывает не каждая финансовая организация. Поэтому если кредит, взятый на покупку недвижимости, уже был рефинансирован, при повторном обращении могут отказать.

- Заявитель обратился для рефинансирования кредита в том же банке, в котором оформлена ипотека. Поскольку снижение кредитной нагрузки означает уменьшение переплат по ипотеке, банковская организация получит меньше прибыли в случае рефинансирования. Но в таких случаях отказывают не все банки. Финансовой организации также не выгодно, чтобы клиент обратился для рефинансирования в другую банковскую организацию. В этом случае банк потеряет больше прибыли, чем при изменения условий кредитования по ипотеке.

- Квартира была приобретена супругами в браке, но к моменту обращения за перекредитованием они развелись. Банк может отказать в случае, если супруги продолжают вместе пользоваться залоговым объектом. Также отказать могут в случае, если после развода не решен вопрос с квартирой — кому она достанется и в каких долях.

Можно ли рефинансировать ипотеку с использованием государственной помощи

В процессе выплаты нового кредитного обязательства могут быть использованы средства, полученные от государства. Часто для таких целей используют материнский капитала. Его применяют как в качестве первоначального взноса по кредиту, так и уже в процессе погашения задолженности. Средства маткапитала также можно использовать для погашения рефинансированного кредита. Как и во всех случаях применения маткапитала для покупки квартиры или дома, заемщику нужно будет выделить доли детям. Это необходимо сделать не позднее 6 месяцев с момента погашения кредитного обязательства и снятия обременения с квартиры.

Часто для таких целей используют материнский капитала. Его применяют как в качестве первоначального взноса по кредиту, так и уже в процессе погашения задолженности. Средства маткапитала также можно использовать для погашения рефинансированного кредита. Как и во всех случаях применения маткапитала для покупки квартиры или дома, заемщику нужно будет выделить доли детям. Это необходимо сделать не позднее 6 месяцев с момента погашения кредитного обязательства и снятия обременения с квартиры.

Если устанавливается факт того, что право собственности было зарегистрировано, а доли не выделены, родителей могут наказать. В таких ситуациях речь может идти даже об уголовной ответственности — родителей могут привлечь по статье 159 УК РФ. Также могут заставить вернуть материнский капитал государству.

Как рефинансировать ипотеку – что нужно сделать заемщику

- Сравнить предложения банков.

Нужно изучить предложения именно по программам рефинансирования. Условия перекредитования можно узнать непосредственно у финансовых организаций или ознакомиться с информацией на сайтах, где собраны данные по банкам, оказывающим услуги рефинансирования.

Нужно изучить предложения именно по программам рефинансирования. Условия перекредитования можно узнать непосредственно у финансовых организаций или ознакомиться с информацией на сайтах, где собраны данные по банкам, оказывающим услуги рефинансирования. - Рассчитать, сколько придется платить по новому кредиту, чтобы определить выгоду от рефинансирования. Для расчета ежемесячного платежа по кредиту можно воспользоваться кредитным калькулятором. После определения суммы ежемесячного платежа нужно рассчитать разницу в платежах и умножить на количество месяцев, в течение которых кредит будет погашаться.

- Рассчитать приблизительные расходы по перекредитованию и отнять их от общей суммы экономии.

- Определить для себя — выгодно ли будет рефинансировать ипотеку в конкретном банке.

- Узнать, может ли банк одобрить рефинансирование. Многие финансовые организации размещают на официальных сайтах небольшие анкеты. После ответа на вопросы анкеты можно узнать — есть ли возможность рефинансировать ипотеку именно в этом банке и на каких условиях.

- Направить заявку на рефинансирование кредита. Если заемщику подходят условия нескольких организаций, можно обратиться сразу в несколько банков. Если будет предодобрено несколько заявок, можно выбирать тот банк, в котором по перекредитованию более выгодные условия. В большинстве случаев предодобрение действует в течение 2-3 месяцев, поэтому заемщику нужно определиться до окончания этого периода с тем, в какой финансовой организации он будет рефинансировать ипотеку.

- Подготовить пакет документов и обратиться в банк. Перечень документов, который нужно предоставить, лучше уточнить в той финансовой организации, куда заемщик обращается для перекредитования.

- Дождаться окончательного решения банка. В среднем на это уходит не более 10 дней.

- Сообщить банку, где оформлен первоначальный кредит, о намерении его погасить, оформить заявление на досрочное погашение ипотеки.

- Взять справку о текущей задолженности по ипотеке.

- Подписать договор с новым банком.

В некоторых банках сначала подписывают только кредитный договор, а после снятия обременения с недвижимости — новый договор ипотеки.

В некоторых банках сначала подписывают только кредитный договор, а после снятия обременения с недвижимости — новый договор ипотеки. - Дождаться перевода средств банку, где была оформлена ипотека.

- Убедиться в отсутствии задолженности перед первым банком и погасить ее, если она осталась.

- Снять обременение с квартиры после выполнения кредитных обязательств перед первым банком. Способ снятия обременения зависит от обстоятельств оформления первого кредита. Это может быть направление совместного с банком заявления, направление заявления только представителем банка или обращение заемщика с закладной, выданной банком.

- Подать заявку на регистрацию нового обременения. Можно подать в МФЦ сразу два заявления. Одно – на снятие старого обременения, другое – на регистрацию нового.

- Погасить оформленный кредит в соответствии с условиями договора.

- После погашения всех обязательств снять обременение с квартиры.

- При необходимости выделить доли в квартире детям, если при покупке квартиры были использованы средства материнского капитала.

Как взять ипотечный кредит быстро и на выгодных условиях? Зовите ипотечного брокера по недвижимости

Что выгоднее – взять ипотечный кредит или жить в съемной квартире?

Мошенничество при покупке и продаже жилья: какие схемы используют аферисты и как защититься от мошенников в сделках с недвижимостью

Подписывайтесь на наш Дзен-канал МИР КВАРТИР, чтобы не пропустить важное в недвижимости

Ипотека и доли детей. Рефинансирование ипотеки с маткапиталом * Ипотека и недвижимость

Перейти к содержимому

Банки не любят брать в залог недвижимость, где детям выделена собственность. Но при покупке жилья они более лояльны и соглашаются, что детям кусочек недвижимости тоже достанется. Но не все банки и не всегда.

Даже при рефинансировании ипотеки, в которой использован маткапитал, порой бывают проблемы. Хотя с принятием последних изменений в законодательстве с таким рефинансированием все стало проще. Если раньше, после того как погасил кредит, по закону нужно было выделять доли детям, а рефинансирование, по сути, это тоже погашение первого кредита, то теперь рефинансирование считается промежуточной стадией и на этом этапе ничего выделять не нужно. Только после того, как окончательно не рассчитаетесь с кредитом, взятым на покупку недвижимости.

Если раньше, после того как погасил кредит, по закону нужно было выделять доли детям, а рефинансирование, по сути, это тоже погашение первого кредита, то теперь рефинансирование считается промежуточной стадией и на этом этапе ничего выделять не нужно. Только после того, как окончательно не рассчитаетесь с кредитом, взятым на покупку недвижимости.

Итак, разбираемся, кто из банков самый лояльный.

👨👩👧 Доли несовершеннолетних детей и рефинансирование ипотеки при использованном материнском капитале. Кто из банков допускает (23.12.2022)

Допускают выделение долей детям при покупке (если в разрешении органа опеки есть условие о выделении долей в новом жилье (например, продается квартира для первого взноса) или семья участвует в гос жилищной программе, требующей выделение долей детям):

🔹Сбербанк (в т.ч. выделение долей детям по желанию, без условий в разрешении опеки на продажу старого жилья и без участия в жилищных программах)

🔹Севергазбанк (в т. ч. выделение долей детям по желанию, без условий в разрешении опеки на продажу старого жилья и без участия в жилищных программах)

ч. выделение долей детям по желанию, без условий в разрешении опеки на продажу старого жилья и без участия в жилищных программах)

🔹Банк Дом РФ

🔹ВТБ

🔹Промсвязьбанк (ПСБ)

🔹Уралсиб банк

🔹Банк Санкт-Петербург

🔹Ак Барс банк

🔹УБРиР

🔹Примсоцбанк

🔹АТБ

🔹Совкомбанк NEW

🔹Росбанк Дом NEW

Рефинансирование с выделенными детскими долями (нужно согласие опеки на договор об ипотеке):

🔹Сбербанк

🔹Банк Дом РФ

🔹Промсвязьбанк (ПСБ)

🔹Ак Барс банк

🔹УБРиР

🔹Примсоцбанк

🔹АТБ

🔹Севергазбанк

Рефинансирование, если был использован маткапитал, но доли детям не выделялись:

Все вышеуказанные банки +

🔹ВТБ

🔹Банк Открытие

🔹Уралсиб банк

🔹Газпромбанк

🔹Альфа банк

🔹Абсолют банк

🔹Райффайзен банк

🔹Банк Санкт-Петербург

🔹СМП-банк

🔹Банк Зенит

🔹БЖФ

🔹ВБРР

🔹МТС банк

🔹МИнБанк

🔹Росбанк Дом

🔹Совкомбанк

Россельхозбанк делает рефинансирование ипотеки, если был использован маткапитал, в исключительных случаях и то, если есть согласие опеки на перезалог.

Политика конфиденциальности

©ipotekahouse.ru

При использовании материалов сайта обязательна гиперссылка на ipotekahouse.ru

Премьер-министр Владимир Путин провел совещание по экономическим вопросам

«Эти планы и задачи остаются неизменными. Ситуация в мировой экономике и финансах развивается не лучшим образом, и это сказывается на России. Однако граждане должны иметь возможность решать свои жилищные проблемы и иметь право рассчитывать на поддержку государства независимо от того, что происходит».

Вступительное слово Владимира Путина :

Добрый день,

Как мы и договорились, мы продолжим обсуждение ситуации в разных отраслях, чтобы быть в курсе, понимать, что происходит на самом деле, оценивать эффективность мер Правительства и соответственно реагировать на происходящее.

Сегодня мы поговорим о строительстве жилья. Напомню, что приоритетный национальный проект «Доступное и доступное жилье» призван существенно улучшить качество жизни населения, обновить стройиндустрию, жилищно-коммунальное хозяйство, модернизировать облик российских городов и сел.

Эти планы и задачи остаются неизменными. Ситуация в мировой экономике и финансах развивается не лучшим образом, и это сказывается на России. Однако граждане должны иметь возможность решать свои жилищные проблемы и иметь право рассчитывать на поддержку государства независимо от того, что происходит.

Кроме того, быстрый ввод жилья позволит заключить контракты для многих смежных отраслей, а значит, сохранить сотни тысяч рабочих мест.

В строительной отрасли общая логика антикризисных мер – поддержать спрос на жилье и не допустить свертывания строек. Большинство принимаемых мер ориентированы на прямую помощь гражданам и поддержание спроса.

Напомню о некоторых мерах, которые уже согласованы и приняты. Уставный капитал Российского ипотечного агентства (АИЖК) был увеличен на 60 млрд рублей, что позволило банкам продолжить реализацию ипотечных программ. Излишне говорить, что эти меры уже не в том масштабе, каким они могли быть полтора-два года назад, но они по-прежнему эффективны.

Уставный капитал Российского ипотечного агентства (АИЖК) был увеличен на 60 млрд рублей, что позволило банкам продолжить реализацию ипотечных программ. Излишне говорить, что эти меры уже не в том масштабе, каким они могли быть полтора-два года назад, но они по-прежнему эффективны.

Заемщикам, которые временно оказались не в состоянии выплачивать проценты по ипотечным кредитам в связи с потерей работы или сокращением доходов, будут предложены специальные программы рефинансирования и возможность оплаты в рассрочку. Федеральное ипотечное агентство также предоставит средства для этой цели.

На приобретение 40 тысяч типовых квартир дополнительно выделено 83 миллиарда рублей. Они пойдут на решение жилищных проблем военнослужащих, а также граждан, проживающих в ветхих домах. Мы выкупим жилье по его реальной цене. В этом контексте хотел бы выразить некоторую озабоченность по поводу реализации этой программы. Миллиарды, предназначенные для этого, еще не израсходованы полностью, жилье не приобретено в необходимых масштабах, но об этом поговорим отдельно.

С этого года налоговая льгота для граждан, приобретающих или строящих жилье, увеличена вдвое и составляет два миллиона рублей. Другими словами, они смогут сэкономить на подоходном налоге до 260 000 рублей по сравнению со 130 000 рублей, как это было раньше. Эта норма будет иметь обратную силу и будет распространяться на семьи, купившие жилье в прошлом году.

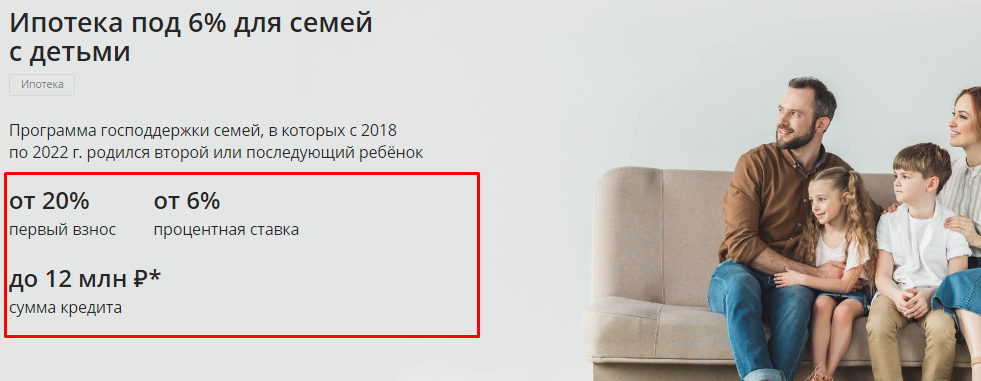

Также появилась возможность использовать материнский капитал для выплат по ипотеке после рождения второго ребенка. Мы помним длительные споры о том, будут ли эти деньги вообще выплачиваться гражданам. В этом году люди должны начать получать эти деньги, и не дожидаясь, пока ребенку исполнится три года, а с рождения второго ребенка.

Несмотря на, а точнее, из-за негативных тенденций в мировой экономике и падения масштабов производства в некоторых отраслях, следует ожидать и снижения цен. Это касается жилищного сектора.

В этом плане этот период может быть лучшим временем для тех, кто хотел бы улучшить свои жилищные условия, но только при условии принятия решений, которые реально снижали бы цены. Вместо того, чтобы говорить об этом, мы должны разработать правила и условия для строительного рынка, чтобы строительные компании не несли убытков. Но при этом они будут работать исходя из сегодняшних реалий, а значит, граждане получат дополнительные возможности.

Вместо того, чтобы говорить об этом, мы должны разработать правила и условия для строительного рынка, чтобы строительные компании не несли убытков. Но при этом они будут работать исходя из сегодняшних реалий, а значит, граждане получат дополнительные возможности.

По предварительной оценке, в прошлом году было введено более 61 миллиона квадратных метров жилья, что находится на уровне 2007 года. Наша задача – сохранить этот уровень и в этом году.

Сегодня мы обсудим дополнительные меры поддержки строительной отрасли.

Давайте приступим к работе, пожалуйста.

Рефинансирование ипотеки в Банке ДельтаКредит: порядок, ставки, отзывы

Популярный

Ни один банк не откажет ипотечному клиенту, как Банк ДельтаКредит, предлагающий рефинансирование ипотеки. Благодаря своей долгосрочности ипотечный кредит приносит банку хорошее вознаграждение в виде процента от суммы ипотечного кредита и комиссии за обслуживание. И как только в экономической среде появляется хоть небольшая «оттепель», банки стараются смягчить условия кредитования. Банк ДельтаКредит не исключение.

И как только в экономической среде появляется хоть небольшая «оттепель», банки стараются смягчить условия кредитования. Банк ДельтаКредит не исключение.

Рефинансирование

Говоря простыми словами, рефинансирование ипотеки в Банке ДельтаКредит – это замена существующего долгового обязательства на новое. Другими словами, это перекредитование ипотечных кредитов с целью улучшения условий предыдущего кредитования. На такой шаг готовы пойти те, кто решил, что сегодняшние условия более выгодны, чем те, на которые они подписывались ранее.

Особенности рефинансирования в Банке ДельтаКредит

Каждый заемщик хочет минимизировать свои расходы. И если есть возможность обойти переплату по процентам, то нужно ею воспользоваться. Для клиентов, оформивших ипотеку в другой кредитной организации, ипотека других банков в DeltaCredit рефинансируется путем досрочного погашения действующего кредита за счет средств, полученных по новому договору. В результате погашение нового обязательства облагается сниженной процентной ставкой. Заемщики, обращающиеся за рефинансированием ипотечных кредитов в сторонних банках, обязаны предъявить документ, подтверждающий право собственности на недвижимость.

Заемщики, обращающиеся за рефинансированием ипотечных кредитов в сторонних банках, обязаны предъявить документ, подтверждающий право собственности на недвижимость.

Все условия рефинансирования ипотеки в Банке ДельтаКредит (его кредиторы или другие финансовые учреждения) оговариваются индивидуально. И в этом случае будет уделено пристальное внимание такому фактору, как кредитная история клиента, анализируется платежеспособность заемщика, какова задолженность на момент обращения и другие вопросы.

Условия

Стоит обратить внимание на условия регистрации. Ведь перекредитование — это тоже кредит, поэтому придется заново проходить процедуру оформления. И сегодня Банк ДельтаКредит предлагает ставку рефинансирования ипотеки 8,25% годовых. Срок кредита может составлять до 25 лет.

Предлагаемые условия рефинансирования в Банке ДельтаКредит подразумевают любой залог: новостройку или вторичный фонд. В случае перекредитования новостройки необходимо будет дождаться приобретения права собственности.

- отсутствие просрочки платежей;

- Недвижимость, приобретаемая за счет ипотечных средств, должна находиться в регионе, где расположен Банк ДельтаКредит.

Банк ДельтаКредит предоставляет возможность рефинансирования не только сотрудникам, но и владельцам бизнеса. Также предлагается возможность снижения базовой ставки для зарплатных клиентов и при оплате комиссии банку.

Документы

Для надлежащего рефинансирования банк потребует от клиента следующий пакет документов:

- Паспорт с обязательной ксерокопией страниц, содержащих информацию о заемщике.

- Договор об ипотеке (копия), выданный банком, в котором оформлена ипотека.

- Справка об отсутствии задолженности и просрочки по действующей ипотеке.

- Свидетельство о праве собственности на имущество, приобретенное за счет заемных средств.

- Справка, подтверждающая официальное трудоустройство клиента (возможно предоставление заверенных копий страниц).

- Справка о доходах заемщика (2-НДФЛ).

- Заполненная анкета по форме и на бланке, выданном специалистом банка ДельтаКредит.

Регистрация

Если клиент прошел проверку платежеспособности, то процедура рефинансирования проходит в несколько этапов:

- Подготовка документов на объект по списку, представленному сотрудником ДельтаКредит.

- Передача заполненных и правильно оформленных документов на рассмотрение.

- При положительном решении по объекту передаются деньги на закрытие кредита.

- В последнюю очередь проводится переоформление залога для рефинансирования ипотеки в Банке ДельтаКредит.

Причины отказа

Как правило, основной причиной отказа в рефинансировании ипотеки других банков в DeltaCredit является доход клиента. То есть, проанализировав полученные документы, специалист решает, что гражданин неплатежеспособен и возможности для своевременной выплаты денежных средств отсутствуют.

Вот список основных причин:

- Плохая кредитная история.

- Низкая платежеспособность клиента, что подтверждает справка о доходах.

- Квартира подешевела, то есть произошло значительное снижение стоимости залога.

- Незаконная перепланировка объекта (квартиры).

- Отсутствие страховки. Обязательным условием для банка является страхование жизни и здоровья заемщика, а также имущества.

- Предыдущая ипотека была оформлена за счет средств материнского капитала.

- Кредитный договор не проходит по условиям программы рефинансирования ипотеки в Банке ДельтаКредит.

Плюсы и минусы рефинансирования

Программы рефинансирования ипотеки в Банке ДельтаКредит по сниженным ставкам направлены на привлечение клиентов. Но для того, чтобы принять это решение, стоит ознакомиться с предложенными условиями – в связи с увеличенным сроком уменьшается сумма ежемесячного платежа. Но когда заемщик имеет стабильный доход, он заинтересован в том, чтобы погасить свой долг в более короткие сроки. В этом случае при сокращении срока кредита увеличивается обременительная сторона ежемесячного платежа. Имея несколько платежей по кредитам, заемщику выгодно объединить их в один, так как оплата одного кредита – менее хлопотная задача.

В этом случае при сокращении срока кредита увеличивается обременительная сторона ежемесячного платежа. Имея несколько платежей по кредитам, заемщику выгодно объединить их в один, так как оплата одного кредита – менее хлопотная задача.

Изменение предмета залога — ситуация редкая, но возможная. Заемщику DeltaCredit Bank предоставляется право погасить первоначальный долг с предоставлением нового залога новому кредитору. Необходимо точно определить потребность в том или ином варианте ипотечного кредитования:

- высокая процентная ставка при небольшом сроке кредита;

- низкая процентная ставка с увеличенным сроком кредита.

Бывают случаи, когда сбережений на самом деле нет. И не всегда стоит соглашаться на те или иные предложения банков, которые пытаются привлечь клиентов низкими ставками.

Отзывы

В настоящее время банк готов предложить своим клиентам достаточно низкую процентную ставку для рефинансирования ипотечных кредитов в Банке ДельтаКредит.