Как погасить ипотеку материнским капиталом в 2023 году

16 мин. 05.01.2023 г. Загрузка…Материнский капитал является формой государственной поддержки семей. Приоритетным направлением его использования выступает улучшение условий проживания родителей с детьми. С помощью выделяемых средств можно приобрести или построить жилье, погасить ипотеку, не дожидаясь пока второй ребенок достигнет возраста 3 лет. Контролирует использование средств Пенсионный Фонд. Для того, чтобы он дал разрешение, необходимо выполнение установленных требований к сделке, наличие соответствующего пакета документов.

Содержание:

Как связаны материнский капитал и ипотека

Материнский капитал предоставляется в рамках ФЗ №256 от 29.12.2006г. В Законе определено для кого предназначены выплаты, порядок получения сертификата при рождении ребенка, на какие цели могут быть потрачены средства.

Одним из направлений расходования денег является приобретение готового жилья, квартиры в строящемся доме, на ИЖС. Средства могут быть направлены на погашение имеющейся задолженности по ипотеке или на первоначальный взнос по кредиту на покупку недвижимости. (ст. 10 ФЗ №256).

Средства могут быть направлены на погашение имеющейся задолженности по ипотеке или на первоначальный взнос по кредиту на покупку недвижимости. (ст. 10 ФЗ №256).

На что можно использовать средства

- Погасить кредит. Если денег достаточно для полного погашения ипотеки материнским капиталом, заемщик сможет оплатить долг в окончательный расчет.

- Заплатить проценты и частично тело кредита. Этот вариант подойдет для заемщиков, которые платят ипотеку не так давно и еще имеют внушительный остаток задолженности. При частично-досрочном возврате снижается сумма переплаты по сделке. Должник сможет уменьшить ежемесячные выплаты или срок кредитования.

- Внесение денег в качестве взноса собственными средствами. Наличие первоначального взноса позволит оформить ипотеку на более лояльных условиях, будет предложена выгодная процентная ставка, увеличится сумма выдачи.

Банки разрешают досрочное и частично досрочное погашение задолженности, не взыскиваются штрафные санкции, не выставляются дополнительные условия. Главное правильно оформить заявление, и соблюсти регламент погашения.

Главное правильно оформить заявление, и соблюсти регламент погашения.

Наличие сертификата не гарантирует получение ипотеки!

Банки допускают вложение средств в ипотечную сделку, но это не увеличивает вероятность выдачи. Если заявитель признан неплатежеспособным, имеет плохую кредитную историю, кредитор откажет в выдаче, независимо от наличия у клиента материнского капитала.

Базовые требования и процедура погашения ипотеки

Базовые требования установлены в ст. 10 ФЗ №256:

- Можно приобрести недвижимость, которая находится на территории России.

- В жилом помещении должна быть выделена доля на супругов и несовершеннолетних детей.

- Предоставляются денежные средства одному из родителей, чаще владельцем сертификата выступает мать.

- Средства могут быть использованы только для улучшения жилищных условий: на покупку или реконструкцию жилья, для заключения договора ДУ, при ИЖС.

- Кредит должен быть получен в банке, кредитном кооперативе или в АИЖК (Дом.

РФ).

РФ). - Погасить можно фактическую задолженность и/или проценты, средства невозможно направить на оплату штрафов, начисленных пени, комиссий и т. д.

- Сделка совершается в безналичной форме, поэтому продавцу недвижимости необходимо иметь счет, на который будут перечислены денежные средства.

- С целью недопущения мошеннических сделок по обналичиванию, не допускается приобретение жилого помещения у родственников.

- Можно использовать все денежные средства, находящиеся на счете или их часть. Выделяются деньги не ежемесячно, а одной суммой.

Независимо от того, на кого оформлен сертификат, государство выделяет средства для всей семьи. Поэтому, если ипотеку взял супруг, который не является его владельцем, можно воспользоваться средствами для погашения задолженности.

Потратить средства на погашение кредита на жилье можно, не дожидаясь пока ребенку исполнится 3 года

Для того, чтобы погасить ипотеку, потребуется согласовать сделку с ПФ и банком-кредитором.

Обращение в Пенсионный Фонд

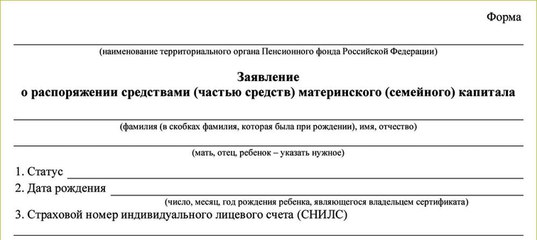

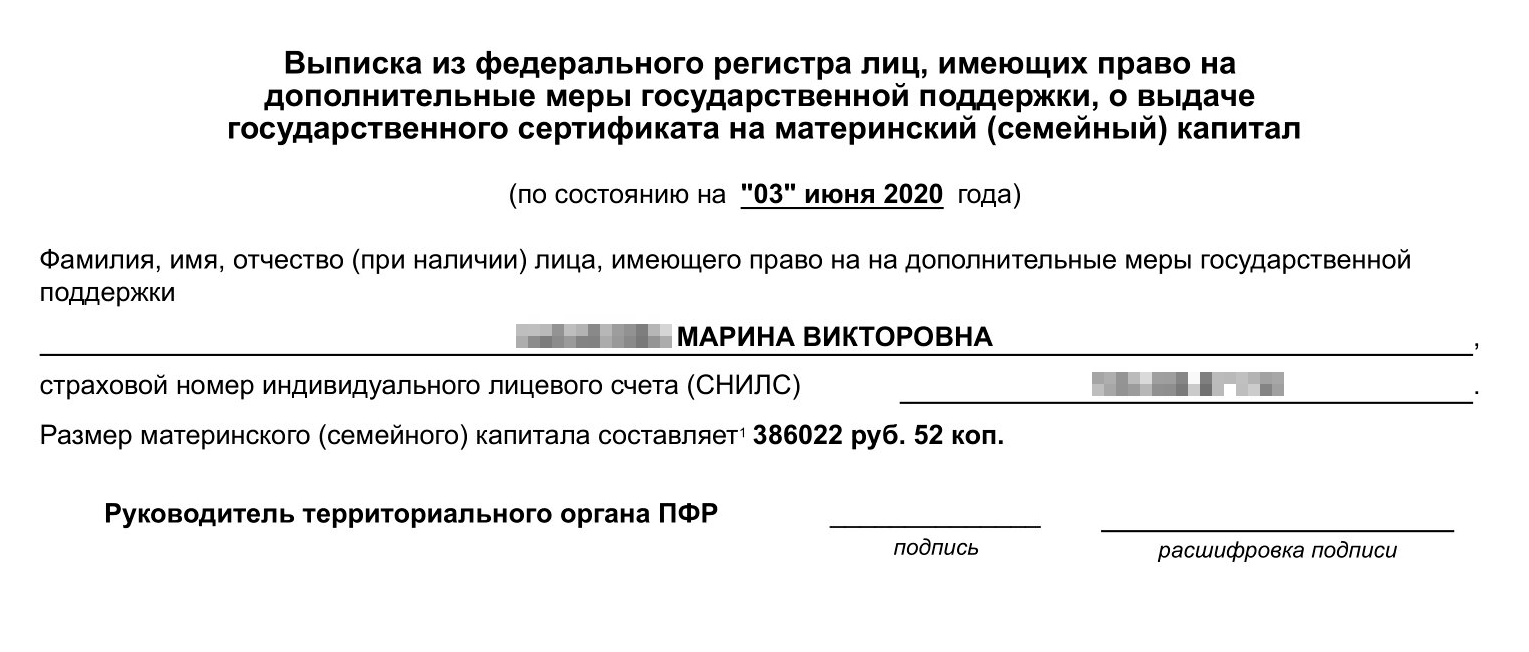

Владелец Сертификата обращается в ПФР с заявлением о распоряжении материнским капиталом с указанием вида расходов и размера денежных средств.

В соответствии с ПП №862 от 12.12.2007 г. потребуются следующие документы:

- На супругов: удостоверения личности мужа и жены; свидетельство о браке или о расторжении, если заявитель находится в разводе;

- На недвижимость: документы, подтверждающие покупку недвижимости и нахождение ее в собственности заемщика;

- От кредитора: кредитный договор с графиком погашения, договор залога, справка об остатке долга по кредиту и процентам на дату обращения, подтверждение, что кредит был выдан посредством перечисления денежных средств на счет;

- Письменное обязательство заемщика оформить долю на каждого члена семьи, заверенное у нотариуса;

- Справка с реквизитами счета владельца сертификата;

- Если материнский капитал направляется на улучшение жилищных условий, дополнительно представляется разрешение на строительство или реконструкцию, в результате которых площадь жилья будет увеличена в соответствии с учетной нормой;

- При ИЖС представляются документы на земельный участок.

Правила подачи документов установлены Приказом Минтруда России №606н от 02.08.2017 г. В них определено, что подавать запрос должен владелец сертификата лично или через доверенное лицо. Заявление может быть подано в любое время, независимо от даты рождения ребенка.

Способы подачи заявления:

- Визит в Пенсионный фонд;

- Посещение МФЦ;

- Отправка почтой;

- Онлайн через сайты Госуслуг и Пенсионного фонда.

Документы в банк

Для согласования сделки с кредитором, необходимо сообщить финансовой компании о своем намерении погасить кредит и/или проценты в установленный срок до наступления даты платежа.

Для оплаты долга, кредитору потребуется представить Сертификат, справку из Пенсионного фонда об остатке средств на счете. Заявление лучше составить в двух экземплярах, чтобы на втором уполномоченный работник поставил визу о принятии документа к сведению.

Будет определена расчетная дата операции, и кредитная компания сделает предварительный расчет суммы кредита и процентов к погашению.

Пошаговая инструкция по вложению мат капитала в ипотеку

Как погасить ипотеку материнским капиталом:

- Внимательно изучить условия досрочного погашения ипотеки, установленные кредитным договором. Банки выставляют разные требования к оплате задолженности раньше срока, обычно обращаться следует за 15–30 дней до даты взноса очередного платежа по графику. Свое намерение должник должен оформить письменно.

- Получить в кредитной компании справку об остатке задолженности и процентов с номерами счетов для перечисления.

- Известить региональное отделение Пенсионного Фонда;

- Получить перечень необходимых документов на сайте Госуслуг или ПФР и собрать их;

- Подготовить заявление. Бланк можно скачать на сайте или получить в его представительстве на месте.

- Отправить пакет документов на рассмотрение.

- Дождаться решения.

- Обратиться в банк с заявлением на досрочное погашение.

- После утверждения деньги перечисляются на указанные в справке из банка счета.

После совершения операции, при частично-досрочном возврате, кредитор сформирует новый график погашения задолженности.

Сроки перечисления денег

Согласно ст. 8 ФЗ №256 заявление рассматривается Пенсионным Фондом в срок до 30 дней. В течение последующих 5 дней заявитель получит уведомление о принятом решении. Если получен отказ в выплате, документ должен содержать причины. Если принято положительное решение, деньги перечисляются в соответствии с заявлением в десятидневный срок (п. 17 ПП №862 от 12.12.2007 г.) Это необходимо учитывать, если средства поступают в окончательный расчет погашения ипотеки, т. к. в период рассмотрения заявления проценты на остаток задолженности начисляются стандартно, и сумма к оплате может быть изменена.

Как подать заявление электронно

В соответствии с ПП №553 от 07.07.2011 г. на портале Госуслуг реализована возможность электронного оформления заявления для предварительного рассмотрения и записи на визит в Пенсионный фонд для предоставления оригиналов документов.

Порядок действий следующий:

- Авторизоваться на сайте;

- Выбрать навигационную панель «Услуги»;

- Перейти в категорию «Семья и дети»;

- Открыть «Распоряжение материнским капиталом»;

- Выбрать тип получения услуги «Электронно»;

- Ознакомиться с пакетом документов;

- Нажать «Получить услугу»;

- Оформить заявление и отправить на рассмотрение;

- Через 1–2 дня пользователь получит приглашение, в какое время он сможет прийти в ПФР с оригиналами документов.

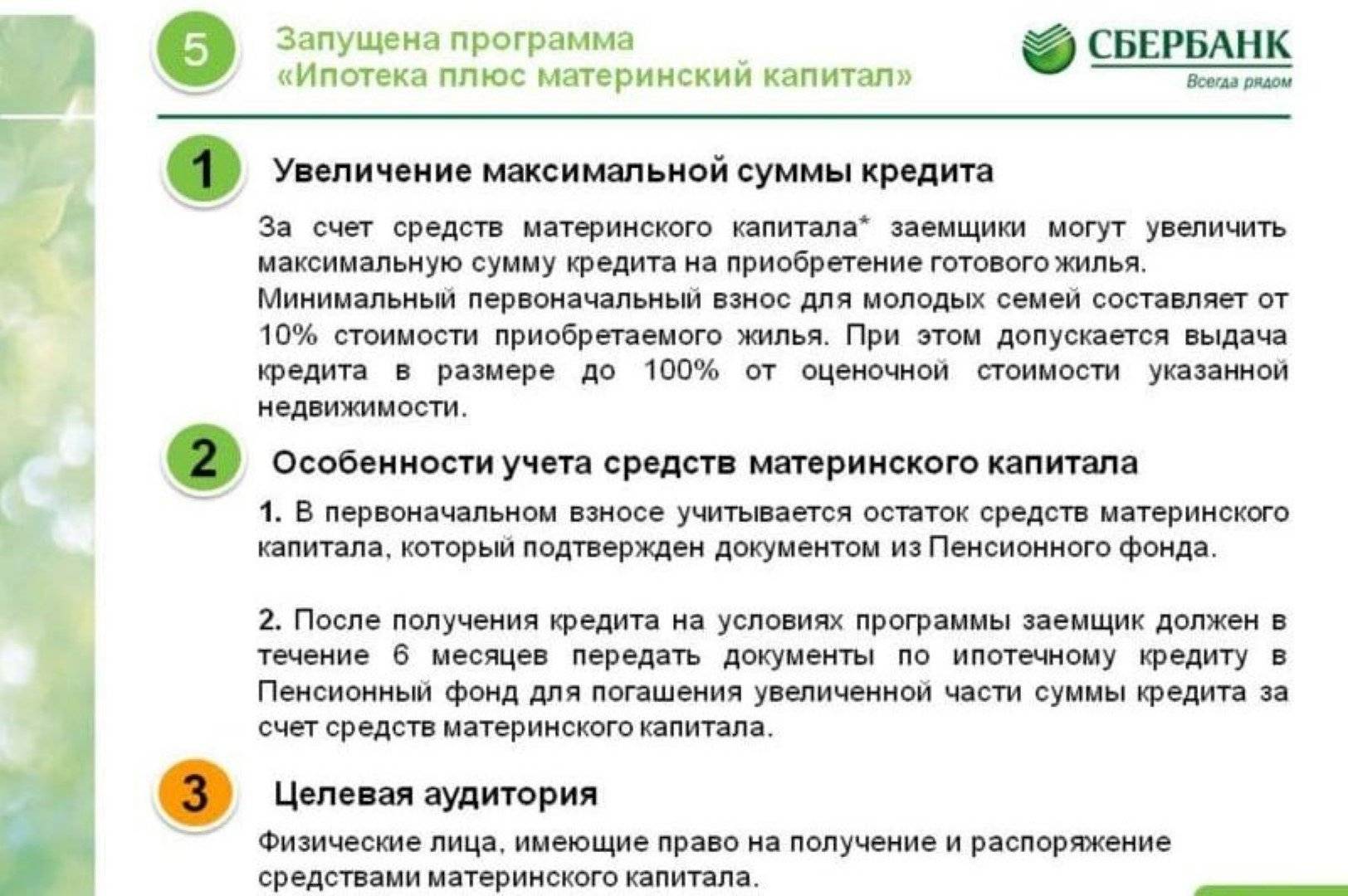

Как погасить ипотеку маткапиталом в Сбербанке

Погасить ипотеку материнским капиталом в 2020 году можно практически во всех кредитных организациях, которые занимаются выдачей кредитов под залог недвижимости. Наиболее большой объем выдач приходится на Сбербанк, ВТБ, Дом. РФ, ипотечный банк Дельта кредит.

Сбербанк предлагает семьям с детьми воспользоваться программой «Ипотека плюс материнский капитал» для покупки готового или строящего жилья. Средства Сертификата могут быть внесены в качестве первоначального взноса или направлены на погашение действующей задолженности.

Средства Сертификата могут быть внесены в качестве первоначального взноса или направлены на погашение действующей задолженности.

Условия для погашения:

- Деньги израсходованы на приобретение готового или строящегося жилья в аккредитованной компании-продавца.

- Собственниками недвижимости являются заемщики и их дети.

- Погасить задолженность можно по истечении 6 месяцев со дня выдачи кредита.

- Необходимо представить в банк Сертификат и справку из ПФР об остатке средств на счете. Справка может быть представлена в банк в течение 3 месяцев после одобрения сделки, вместе с документами на недвижимость.

Условия погашения кредита в других банках аналогичные

На что направить маткапитал – на оплату процентов или основного долга

Это зависит от условий кредитного договора. Порядок может быть установлен на усмотрение банка или по согласованию с заемщиком. Чаще оплачивается основной долг с процентами на текущую дату, формируется новый график погашения задолженности. Уменьшение срока кредитования для заемщика может оказаться выгоднее в плане снижения переплаты.

Уменьшение срока кредитования для заемщика может оказаться выгоднее в плане снижения переплаты.

Если должник не планирует оплачивать ипотеку раньше срока, для него будет удобнее заплатить проценты и далее осуществлять погашение только задолженности. Снизится сумма ежемесячного платежа, это уменьшит финансовую нагрузку на семейный бюджет.

Почему могут отказать и что делать в таком случае

Возможность использования выделенных средств на погашение ипотеки предусмотрена на законодательном уровне, поэтому отказать могут только, если не выполнены требования, выставляемые к сделке.

В соответствии со ст.8 ФЗ №256 причинами отказа могут быть:

- Если заемщик утратил право на государственную поддержку: лишение родительских прав, отмена усыновления;

- Представлен не полный пакет документов;

- В справках обнаружены ошибки, недостоверная информация, заявление оформлено не по форме;

- Несоответствие кредитора требованиям.

Согласно требованиям ФЗ №37 от 18. 03.2019 г. в удовлетворении заявления будет отказано, если приобретенное жилье фактически не улучшает жилищные условия семьи, например, признано аварийным, подлежащим реконструкции.

03.2019 г. в удовлетворении заявления будет отказано, если приобретенное жилье фактически не улучшает жилищные условия семьи, например, признано аварийным, подлежащим реконструкции.

Получив отрицательное решение, должник сможет исправить ошибки и подать его повторно или обратиться в суд.

Выделение долей детям после погашения ипотеки материнским капиталом

Согласно ст. 10 ФЗ №256 погасить ипотеку можно только в том случае, если должник дает согласие на выделение в купленном жилье долей на обоих супругов и детей.

Выделение долей производится в течение 6 месяцев после погашения кредита и снятия обременения с объекта залога. Поэтому на момент оформления документов для погашения владелец сертификата предоставляет распоряжение на распределение долей. Оно должно быть подтверждено нотариально.

Процедура заключается в следующем:

- Собрать пакет документов для нотариуса: Свидетельства о браке, о рождении детей, сертификат, документы на недвижимость, выписку ЕГРН, ипотечный договор.

- Посетить нотариальную контору с паспортом. Если жилье оформлено на обоих супругов, необходимо, чтобы присутствовали оба собственника или оформлена доверенность на сделку.

- Оплатить пошлину.

- Документ подготавливается в нотариальной конторе, проверяется клиентом, заверяется нотариусом.

- Далее документы должны быть зарегистрированы в Росреестре.

Также можно распределить доли путем составления дарственной.

Какую долю должен получить каждый член семьи, законодательно не устанавливается. На практике эта величина определяется исходя из того, какой процент от общей задолженности по ипотеке погашен выделенными деньгами.

Если в семье в дальнейшем рождается третий или последующий ребенок, ему также должна будет выделена доля в приобретенном объекте недвижимости. В этом случае производится перераспределение долей.

Нюансы и риски

Особенности, которые необходимо знать ипотечным заемщикам, получившим сертификат:

- Можно оплатить ипотечный кредит, полученный мужем ранее официальной регистрации отношений, если на момент подачи заявления в ПФР супруги уже состоят в официальном браке.

- Иные родственники супругов: родители, их браться и сестры, не относятся к членам семьи владельцев сертификата, независимо от того, что они проживают в приобретенном жилье, и не указываются в распределении долей на недвижимость.

- Супруг и совершеннолетние дети могут отказаться от выделения им долей. Отказ от принятия доли должен быть оформлен нотариально.

- Можно ли мат капиталом погасить потребительский кредит, на средства которого была приобретена жилая недвижимость? Нет, в кредитном договоре должна быть установлена конкретная цель выдачи: покупка объекта с его родовыми признаками.

- Если у заемщика критично снизится платежеспособность, банку будет сложнее реализовать залог, если в квартире прописаны несовершеннолетние дети. Поэтому условия выдачи ипотеки могут быть более жесткими, например, кредитным договором предусмотрено повышение процентной ставки при частично-досрочном погашении задолженности.

- Могут возникнуть сложности при необходимости рефинансирования ипотеки с материнским капиталом.

Рекомендуется сначала переоформить задолженность, а затем воспользоваться государственной поддержкой.

Рекомендуется сначала переоформить задолженность, а затем воспользоваться государственной поддержкой.

При использовании средств сертификата на погашение ипотеки, следует учитывать, что если собственник в дальнейшем захочет продать жилье, он должен будет соблюсти интересы несовершеннолетних детей, доли которых определены в квартире (доме):

- Сделка не должна привести к ухудшению жилищных условий детей;

- Дети должны получить долю, в размере не менее имеющейся;

- Потребуется согласие органов опеки на сделку.

Как вариант, с одобрения органов опеки детям может быть выплачена денежная компенсация и положена на счет в банке. В этом случае потребуется официальное определение рыночной стоимости объекта, чтобы выразить долю ребенка в денежном эквиваленте.

Покупатель, который приобретает жилье, приобретенное с помощью материнского капитала, рискует, если продавец не выполнил требование по распределению долей. Собственность в этом случае может быть изъята по решению суда. Документы в суд могут подать дети, достигшие совершеннолетия, Пенсионный Фонд, прокуратура. Поэтому следует внимательно изучать условия сделки до совершения. Можно запросить с продавца справку из ПФР о том, куда фактически были израсходованы полученные от государства деньги или об остатке средств на счете.

Документы в суд могут подать дети, достигшие совершеннолетия, Пенсионный Фонд, прокуратура. Поэтому следует внимательно изучать условия сделки до совершения. Можно запросить с продавца справку из ПФР о том, куда фактически были израсходованы полученные от государства деньги или об остатке средств на счете.

Как использовать материнский капитал при погашении ипотеки

Как вложить маткапитал в ипотеку: условия и документы.Согласно действующим правилам, материнский капитал допускается направлять не только для покупки жилья, но и для погашения ипотечного кредита. Но иногда владельцы сертификата получают отказ, так как не знают об особенностях процедуры. И для исключения подобных проблем важно знать правила использования семейного капитала.

Понятие «материнский капитал»

Проект социальной направленности под названием «материнский капитал» успешно действует в нашей стране уже несколько лет. И если раньше, участником программы могла стать семья, воспитывающая второго ребёнка. То сейчас дотация стала положена и на первого ребёнка, родившегося после 01 января 2020 года. Причём, обратите внимание, сертификат на право получения материнского капитала, выдаётся не только родителям, но и усыновителям.

То сейчас дотация стала положена и на первого ребёнка, родившегося после 01 января 2020 года. Причём, обратите внимание, сертификат на право получения материнского капитала, выдаётся не только родителям, но и усыновителям.С 14 апреля 2020 года сертификат оформляется автоматически при рождении ребенка

Фактически материнский капитал представляет собой материальную помощь, которую оказывает государство многодетным семьям. Особенность заключается в том, что выделяемые средства разрешается тратить только на определенные цели, установленные законодательством. Размер материнского семейного капитала (сокращённо МСК) в 2021 году составляет:- если первый и второй ребёнок родились до 01.01.2020 года — 483881 ₽

- если первый ребёнок родился до 01.01.2020 года, а второй после — 639431 ₽

- если оба ребёнка родились после 01.01.2020 года, то МСК на первого составит — 483881 ₽, а на второго — 155550 ₽

при рождении первого ребенка 483 тыс. ₽;

₽;

при рождении второго 639 тыс. ₽

При этом, если вы родители ребёнка, то сейчас не нужно подавать заявление в Пенсионный Фонд на получение мат.капитала. Всё оформляется на сайте гос.услуг, а сведения в ПФР поступают из ЗАГСА. А вот усыновителям придётся лично обращаться в ПФР с заявлением.На что можно потратить материнский капитал в 2021 году

Средства государственной поддержки можно направить не только на покупку жилья или для погашения ипотеки. Законодательством определены и другие варианты использования дотации. Но при этом есть чётко определённые цели их использования и на другие нужды потратить МСК нельзя. На что можно использовать мат.капитал:- Улучшение качества проживания. МСК разрешается направить на покупку жилья, а также использовать для погашения жилищного кредита или внесения первоначального взноса. А так же на строительство или реконструкцию жилого дома.

- Пенсионные накопления матери. Допускается направить средства на пенсионный счет, владелицей которого выступает мать ребёнка.

- Образование детей. Материнский капитал можно направить на оплату обучения детей. Хотя такой способ расходования средств не пользуется особой популярностью, но иногда есть смысл использовать именно его, а не тратить МСК на погашение ипотеки (об этом в конце статьи).

- Социальная адаптация ребенка. Капитал разрешается расходовать на оплату продукции и услуг, которые считаются необходимыми для нормального существования детей с ограничениями физического или умственного характера.

капитал для покупки жилья или погашения ипотечного кредита.

капитал для покупки жилья или погашения ипотечного кредита.Первоначальный взнос за счёт средств мат.капитала

Нужно понимать, что в чистом виде, использование мат.капитала, как первоначального взноса по ипотеке — это направление этих средств, непосредственно продавцу жилья. Но, в этом случае мы тут же столкнёмся с двумя проблемами. Первая — это законодательное ограничение на использование средств МСК на покупку жилья в три года с момента рождения ребёнка. Раньше этого срока использовать дотацию для направления её продавцу -нельзя. И даже, если вы оплачиваете остальную сумму денег не из собственных средств, а за счёт кредита, Пенсионный Фонд всё равное не разрешит такую покупку. Вторая проблема — это нежелание продавца ждать получение денег порядка двух месяцев. Понятно, что некоторые продавцы и согласятся на такое. Но в любом случае — это вносит определённые ограничения при поиске жилья. Но, выход из этого есть. Причём этот выход решает сразу обе проблемы. Довольно много банков, выдающих ипотечные кредиты, готовы уменьшить свои требования к размеру первоначального взноса, если у заёмщика есть право на материнский капитал. К примеру, если для «обычных» людей первоначальный взнос составляет 15%, то для владельца сертификата на МСК, в этом же банке первоначальный взнос составит 5%. Т.е., по факту, банк выдаёт вам кредит больше на сумму средств мат.капитала. А затем, после покупки жилья, вы направляете дотацию на погашение ипотечного кредита. Да, в течение двух месяцев, на эту сумму будут начисляться проценты по ипотечной ставке. Да, в таком случае невозможно использовать средства мат.капитала полностью на первоначальный взнос, так как банк всё равно захочет увидеть сумму собственных средств. Но зато не будет ограничений описанных выше.

К примеру, если для «обычных» людей первоначальный взнос составляет 15%, то для владельца сертификата на МСК, в этом же банке первоначальный взнос составит 5%. Т.е., по факту, банк выдаёт вам кредит больше на сумму средств мат.капитала. А затем, после покупки жилья, вы направляете дотацию на погашение ипотечного кредита. Да, в течение двух месяцев, на эту сумму будут начисляться проценты по ипотечной ставке. Да, в таком случае невозможно использовать средства мат.капитала полностью на первоначальный взнос, так как банк всё равно захочет увидеть сумму собственных средств. Но зато не будет ограничений описанных выше.Необходимые документы

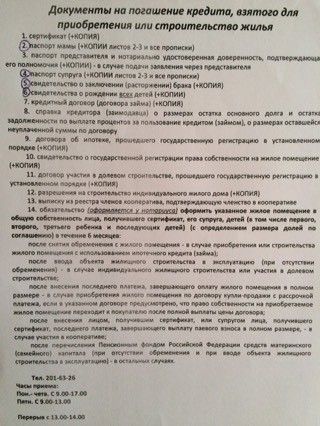

Для возможности использования маткапитала для оплаты кредита потребуется собрать определенный пакет документов. Перечень бумаг зависит от конкретных обстоятельств и типа приобретаемого объекта. В стандартный набор входит: Обратиться в ПФ вправе официальный представитель, но при таком варианте необходимо наличие действующей доверенности. Важно учитывать, что после введения жилья в эксплуатацию и снятия обременения должны быть выполнены обязательства в виде выделения долей.

Важно учитывать, что после введения жилья в эксплуатацию и снятия обременения должны быть выполнены обязательства в виде выделения долей.Дополнительные документы

Наличие необходимого комплекта документов позволит быстрее пройти процедуру согласования, необходимую для возможности использования средств маткапитала. При желании приобрести готовое жилье потребуется предоставить договор купли-продажи и ксерокопию свидетельства, которое подтверждает право владения недвижимостью. Нередко жилые объекты приобретаются с использованием механизма долевого строительства. При таком вариант потребуется предоставить договор с отметкой о перерегистрации и банковскую выписку, которая подтверждает объем уплаченной суммы. В некоторых российских банках существуют программы, в рамках которых можно получить заемные средства на цели строительства собственного жилья. Недвижимость также передается в залог, а в ПФ потребуется предоставить ксерокопию договора с подрядной организацией и разрешение на проведение строительных работ.

Погашение кредита

Материнский капитал можно использовать не только для оплаты первоначального взноса, но и для погашения кредита. Для этого необходимо выполнить следующие условия:- ипотечный договор должен быть заключен с целью приобретения жилья;

- заемщиком может быть один из родителей при условии официального брака;

- в приобретаемой квартире должны быть выделены доли для детей;

- приобретаемая квартира должна находиться на территории субъекта РФ;

- обладать статусом жилого объекта;

- обладать достаточной площадью.

Как использовать материнский капитал для погашения ипотеки?

1

Получить справку в банке

2

Собрать документы

3

Обратиться в ПФР

4

Подать заявление в банк

Шаг 1.

Обратиться в банк, где оформлена ипотека Заемщику необходимо получить справку от банка-кредитора о том, что в банке оформлена ипотека, для предоставления в Пенсионный фонд;

Обратиться в банк, где оформлена ипотека Заемщику необходимо получить справку от банка-кредитора о том, что в банке оформлена ипотека, для предоставления в Пенсионный фонд;Шаг 2. Обратиться в Пенсионный фонд

На данном этапе необходимо подать заявление в Пенсионный фонд, который в течение 30 дней принимает решение о перечислении денежных средств для досрочного погашения ипотечного кредита. К заявлению прилагаются следующие документы:- паспорт владельца и супруга (супруги) владельца материнского капитала;

- копия ипотечного договора;

- копия свидетельства о браке;

- справка из банка о наличии ипотечного кредита;

- документы, подтверждающие приобретение жилья;

Шаг 3. Подать заявление о досрочном погашении в банк-кредитор

После получения документов и утверждения процесса погашения ипотеки, банк уменьшит остаток долга по кредиту.Критерии банка

Финансовые организации предъявляют определенные требования к потенциальному заемщику. Рассчитывать на одобрение ипотеки возможно в случае соответствия личности клиента всем критериям. В число основных входит: Длительность трудового стажа и уровень доходов потребуется подтвердить официальными документами. Важно учитывать, что при использовании маткапитала для оплаты кредита в обязательном порядке потребуется выделить долю жилой площади для каждого члена семьи. Подобное требование распространяется ив отношении несовершеннолетних детей.

Рассчитывать на одобрение ипотеки возможно в случае соответствия личности клиента всем критериям. В число основных входит: Длительность трудового стажа и уровень доходов потребуется подтвердить официальными документами. Важно учитывать, что при использовании маткапитала для оплаты кредита в обязательном порядке потребуется выделить долю жилой площади для каждого члена семьи. Подобное требование распространяется ив отношении несовершеннолетних детей.Каким должно быть жилье

Определенные требования предъявляются в отношении жилого объекта в случае, если он приобретается с использованием средств маткапитала. Перечень основных критериев установлен на законодательном уровне, а кредитные организации вправе предъявлять дополнительные условия. В стандартный набор входят следующие требования:- степень изношенности строения не более 50%;

- отсутствие статуса ветхого или аварийного;

- достаточный комфорт проживания.

Отсутствие санузла или подачи электричества для ПФ будет достаточной причиной для выдачи отрицательного вердикта.

Отсутствие санузла или подачи электричества для ПФ будет достаточной причиной для выдачи отрицательного вердикта.С чем обращаться в Пенсионный Фонд

В ПФ необходимо правильно оформить и подать заявление. Потребуется предоставить следующий перечень бумаг: Если в процессе кредитования планируется привлечения созаемщиком или поручителей, то также потребуется предоставить их документы. Если ипотека была оформлена ранее, то потребуется предоставить копию кредитного договора. Для возможности перечисления средств важно позаботиться об открытии банковского счета. Если он уже есть, то достаточно сообщить его реквизиты. При отсутствии счет будет открыт в банке, в котором ранее был оформлен кредит. Без проведения подобных действий использовать маткапитал не получится, так как по действующим правилам обналичивать сертификат категорически запрещено.Военная ипотека

Средства маткапитала могут использоваться в рамках военной ипотеки. Процедура оформления подобного вида кредита имеет определенные особенности. Военнослужащий вправе оформить недвижимость только на себя, что изначально противоречит основным положением ПФ. Для таких банковских продуктов существует исключение, поэтому важно придерживаться четкого алгоритма действий. Сначала военнослужащий оформляет ипотеку на собственное имя, а документы в ПФ подаются с распиской. В ней важно четко прописать, что заявитель берет на себя обязательства в виде переоформления недвижимости с выделением всем членам семьи долей.

Военнослужащий вправе оформить недвижимость только на себя, что изначально противоречит основным положением ПФ. Для таких банковских продуктов существует исключение, поэтому важно придерживаться четкого алгоритма действий. Сначала военнослужащий оформляет ипотеку на собственное имя, а документы в ПФ подаются с распиской. В ней важно четко прописать, что заявитель берет на себя обязательства в виде переоформления недвижимости с выделением всем членам семьи долей.Некоторые нюансы

Каждый владелец сертификата вправе решать, какой из возможных способов расходования средств выступает для него оптимальным. Важно помнить, что законодательством четко регламентированы вопросы расходования дотаций. Если правила нарушаются, то в адрес гражданина следует отказ в части возможности использования семейного капитала.При желании использовать дотацию важно учитывать следующие моменты:- маткапитал допускается использовать только в рамках ипотечного кредитования, поэтому для погашения потребительского или иного вида нецелевого займа использовать его не получится;

- отметка о целевом характере кредита присутствует в договоре, а ее наличие позволяет рассчитывать на привлечение средств дотации;

- не разрешается тратить капитал на ремонт помещений или приобретение мебели, но допускается расходования их на реконструкцию и проведение перепланировки;

- при строительстве дома за счет средств маткапитала разрешается оплатить стоимость строительных материалов, но рассчитаться за выполненные объемы работ с их помощью нельзя.

Почему отказали

Получить отказ в части возможности использования семейного капитала можно от банка и специалистов ПФ. Кредитные организации готовы идти на сделки с привлечением средств дотации, так как при таком варианте они получают большое количество преимуществ. В число основных входит:- увеличение количества выданных займов;

- рост показателей оборачиваемости капитала;

- снижения различных кредитных рисков;

- создание положительной репутации;

- улучшение финансовой устойчивости.

Сложности обычно возникают при обращении в ПФ, так как ведомство обязано контролировать законность расходования государственных средств. При появлении малейших сомнений в адрес заявителя поступает отказ, а все предоставленные документы подлежат тщательному изучению. Существует перечень причин, которые выступают достаточными для отказа. В их число входит:

Сложности обычно возникают при обращении в ПФ, так как ведомство обязано контролировать законность расходования государственных средств. При появлении малейших сомнений в адрес заявителя поступает отказ, а все предоставленные документы подлежат тщательному изучению. Существует перечень причин, которые выступают достаточными для отказа. В их число входит:- обнаружение в заявлении или документах ошибок;

- предоставление неполного пакета бумаг;

- ситуации лишения родителей прав на воспитание;

- ограничения со стороны органов опеки;

- совершение в отношении ребенка противоправных действий.

Как действовать

Порядок действий зависит от конкретной ситуации, а в некоторых случаях целесообразно привлечение услуг юриста. Если причиной отказа послужило нарушение регламента, то не стоит вступать в конфликт с сотрудниками ПФ. Ежедневно они рассматривают большое количество заявлений, поэтому могут быть допущены ошибки. Достаточно исправить все выявленные недочеты, что позволит сберечь собственное время и эмоциональное здоровье. При лишении родительских прав и иных подобных обстоятельств заявитель может отстаивать собственные права в суде. Результатом часто бывает отмена решения органов опеки и восстановление прав на воспитание ребенка. Возможным вариантом отстаивания интересов выступает обращение в вышестоящие инстанции. Судебное разбирательство может привлечь внимание общественности, что нередко оказывает влияние на вердикт контролирующих органов.

Ежедневно они рассматривают большое количество заявлений, поэтому могут быть допущены ошибки. Достаточно исправить все выявленные недочеты, что позволит сберечь собственное время и эмоциональное здоровье. При лишении родительских прав и иных подобных обстоятельств заявитель может отстаивать собственные права в суде. Результатом часто бывает отмена решения органов опеки и восстановление прав на воспитание ребенка. Возможным вариантом отстаивания интересов выступает обращение в вышестоящие инстанции. Судебное разбирательство может привлечь внимание общественности, что нередко оказывает влияние на вердикт контролирующих органов.Заключение

Для возможности использования маткапитала необходимо пройти определенную процедуру, которая требует правильного оформления документов. При соблюдении регламента и всех требований законодательства вероятность получения отказа от специалистов контролирующих органов минимальна, а при нарушении прав всегда можно обратиться в вышестоящие инстанции или суд. Не стоит пытаться использовать мошеннические схемы, так как подобные действия чреваты наказанием и могут повлечь уголовную ответственность.

Не стоит пытаться использовать мошеннические схемы, так как подобные действия чреваты наказанием и могут повлечь уголовную ответственность.Пресс-центр

ноябрь 2022

85% заявок на услуги Пенсионного фонда подаются онлайн

В этом году 85% обращений за услугами Пенсионного фонда подано онлайн, через личный кабинет на портале госуслуг или сайте ПФР. Большинство услуг ПФР теперь можно получить из дома.

Соцфонд России оперативно и качественно выполнять все обязанности ПФР, ФСС

На сайте Пенсионного фонда России открыт новый раздел о Социальном фонде России (СФР), который должен начать работу с 1 января 2023 года.

Пенсионный фонд поздравляет женщин с Днем матери

Пенсионный фонд поздравляет россиян с Днем матери, светлым и дорогим всем праздником, который в этом году отмечается 27 ноября. Праздник поддерживает семейные традиции и заботу о семье, подчеркивает важность матери в нашей жизни.

Праздник поддерживает семейные традиции и заботу о семье, подчеркивает важность матери в нашей жизни.

Ежемесячное пособие по материнскому капиталу получали 280 000 семей

Пенсионный фонд продолжает выплачивать ежемесячные пособия по материнскому капиталу семьям, имеющим второго ребенка. В настоящее время пособие получают 280 000 семей. Он доступен держателям материнского капитала с доходом семьи менее двух прожиточных минимумов на душу населения.

Россияне получают около 2,5 млн проактивных услуг Пенсионного фонда с начала года

Пенсионным фондом с начала текущего года оказано около 2,5 млн проактивных услуг. Фонд назначает льготы и другие меры поддержки, в том числе пенсии, материнский капитал, социальные выплаты и различные надбавки к пенсии, без запроса.

225 000 женщин, которым назначено пособие по беременности после корректировки правил оценки потребностей

В апреле 2022 года вступили в силу изменения в Федеральный закон «О государственных пособиях родителям», позволяющие женщинам получать ежемесячное пособие по беременности с учетом скорректированных правил оценки потребностей. На сегодняшний день такие пособия Пенсионным фондом назначены 225 тысячам женщин.

Более 231 000 пенсий по инвалидности, назначенных в упреждающем порядке с начала года

Назначение страховых пособий по инвалидности и социальных пенсий в этом году проходило в инициативном порядке, без подачи заявлений в клиентскую службу ПФР и сбора документов. Делается это на основании Федерального реестра инвалидов и сведений в распоряжении ПФР.

Пенсионный фонд открывает центры общения пенсионеров

В регионах стартовал пилотный проект Пенсионного фонда России по открытию центров общения пожилых людей.

С начала года за счет материнского капитала улучшились жилищные условия 732,2 тыс. семей

Более 732 200 семей направили свой материнский капитал на улучшение жилищных условий в 2022 году. Это один из самых популярных способов расходования средств материнского капитала, и 53,7% заявлений, поданных с начала года, имеют эту цель.

Норма доплат пенсионерам, имеющим иждивенцев, действующая с 2002 года

Пенсионный фонд назначает повышенную фиксированную выплату страховой пенсии лицам, имеющим несовершеннолетних иждивенцев. Доплата на иждивенцев предусмотрена законом с начала 2002 года.

Предыдущий1 2 … 32

Следующий

Что нужно знать об ипотеке в Германии

Обновлено в августе 2022 г.

Германия — страна съемщиков: 58% немцев живут в арендованном жилье, а не в собственных домах. Этот низкий уровень владения жильем трудно понять посторонним, тем более что есть ряд вещей, говорящих в пользу покупки дома в Германии: хотя процентные ставки по ипотечным кредитам в последнее время выросли, в международном сравнении они по-прежнему остаются одними из самых низких. Более длинные фиксированные процентные ставки также очень привлекательны в Германии, особенно фиксированная ставка на 10 лет. Более того, здесь можно получить очень большие суммы финансирования, а в некоторых случаях даже полное финансирование, т.е. включая расходы на покупку.

Еще одним преимуществом является то, что, в отличие от многих других стран, вы не платите налог на прирост капитала, если продаете свой дом и владеете им более 10 лет — и только 2, если вы жили в нем сами.

Какие факторы определяют, получите ли вы ипотечный кредит в Германии?

Общие условия покупки недвижимости и ее финансирования с помощью кредита в Германии очень хорошие. Однако немецкие банки довольно не склонны к риску при выдаче кредитов.

Однако немецкие банки довольно не склонны к риску при выдаче кредитов.

При рассмотрении банком заявки на получение ипотечного кредита крайне важны следующие два момента:

- Чистый доход вашей семьи, то есть ваш чистый доход после вычета налогов и других обязательных расходов, таких как выплаты долгов и алименты. Вообще говоря, ваш ежемесячный платеж не должен превышать 40% от вашего чистого дохода.

- Ваши сбережения или сумма, которую вы можете внести в качестве первоначального взноса по ипотеке. Как упоминалось в начале, при определенных обстоятельствах возможно полное финансирование в Германии, но обычно вы должны быть в состоянии оплатить как минимум затраты на покупку за счет собственного капитала. В зависимости от федеральной земли, в которой вы живете, и от того, пользуетесь ли вы услугами агента по недвижимости, эти расходы могут варьироваться от 5% до 15% от покупной цены недвижимости.

Ваш возраст также играет роль в оценке банков. Как правило, банки хотят, чтобы вы погасили кредит до выхода на пенсию, но есть и решения для людей, приближающихся к пенсионному возрасту. В любом случае, чем вы моложе, тем больше времени у вас есть на погашение кредита и тем ниже может быть ваш ежемесячный платеж.

Как правило, банки хотят, чтобы вы погасили кредит до выхода на пенсию, но есть и решения для людей, приближающихся к пенсионному возрасту. В любом случае, чем вы моложе, тем больше времени у вас есть на погашение кредита и тем ниже может быть ваш ежемесячный платеж.

И, наконец, ваше место жительства играет ключевую роль в принятии решения о кредите: гражданам Германии, гражданам ЕС и другим лицам с постоянным видом на жительство проще всего получить кредит в немецких банках. Они могут финансировать до и выше покупной цены собственности. Это также обычно возможно с Blue Card, но меньшее количество банков готовы принять вас. Несколько сложнее обстоят дела у экспатов, имеющих только временный вид на жительство. Им обычно необходимо внести 30-40% собственного капитала.

Ваш статус проживания также влияет на максимальную сумму кредита, который вы получите в немецком банке:

LTV и LTI – две важные цифры для ипотеки в Германии

Эти две аббревиатуры важно знать при рассмотрении ипотеки в Германии: LTI и LTV, то есть отношение кредита к доходу и кредита к стоимости. Первое — это отношение кредита к вашему ежемесячному чистому доходу, второе — это отношение кредита к стоимости недвижимости, которую вы хотите купить.

Первое — это отношение кредита к вашему ежемесячному чистому доходу, второе — это отношение кредита к стоимости недвижимости, которую вы хотите купить.

Для обоих этих коэффициентов банки в Германии имеют верхние пределы, до которых они одобряют финансирование. Эти ограничения зависят от вашего статуса резидента. Например, как обладатель Blue Card, вы можете получить кредит до максимального LTI 100, то есть максимум в сто раз больше вашей чистой зарплаты. При этом LTV не должен превышать 90-100%, поэтому у вас должно быть как минимум достаточно сбережений, чтобы покрыть расходы на покупку. Чтобы узнать, сколько вы можете себе позволить, вы можете использовать немецкий ипотечный калькулятор.

Какие виды ипотечных кредитов можно получить в Германии?

Как и везде, стандартным видом ипотеки в Германии является аннуитетный кредит. Это кредит с ежемесячным погашением, которое всегда является одной и той же суммой. Другими словами, вы платите каждый месяц одну и ту же сумму, но в течение периода погашения изменяется состав вашей месячной ставки: если вначале вы платите больше процентов, чем погашение кредита, это соотношение со временем меняется на противоположное.

Что особенного в немецком аннуитетном кредите, так это то, что при получении кредита вы указываете ежемесячный платеж, который вы будете вносить, а не общий срок кредита. Например. вы можете предложить погасить 2% от кредита, и это затем определяет, когда вы погасили кредит. Чтобы сократить срок погашения, вы обычно можете сделать 5-10% дополнительных платежей без каких-либо штрафов.

Вы также можете выбирать между различными периодами с фиксированной процентной ставкой. Чем дольше фиксированный процентный период, тем выше процентная ставка. Следовательно, необходимо сопоставить безопасность долгосрочной фиксированной процентной ставки с недостатком более высоких процентных издержек. Этот калькулятор показывает, как ежемесячная ставка и выбранный период с фиксированной процентной ставкой повлияют на общие расходы по ипотеке и план погашения.

Особые виды ипотечных кредитов в Германии

Помимо обычного аннуитетного кредита, существует несколько специальных видов ипотечных кредитов, которые могут быть привлекательными для вас в зависимости от обстоятельств:

- Субсидированные кредиты Kreditanstalt für Wiederaufbau (KfW)

KfW — это государственный банк, поддерживающий покупку жилой недвижимости. В частности, для собственного первого дома в Германии KfW предоставляет кредиты по различным программам субсидирования на более выгодных условиях, чем вы можете получить в других банках. Однако эти кредиты всегда связаны с определенными условиями, а также имеют верхний предел. Но эти кредиты часто могут помочь вам получить лучшие условия от коммерческого банка, который вы используете для остальной части вашего финансирования. Хороший ипотечный брокер поможет вам разобраться в этом и согласует заявку.

В частности, для собственного первого дома в Германии KfW предоставляет кредиты по различным программам субсидирования на более выгодных условиях, чем вы можете получить в других банках. Однако эти кредиты всегда связаны с определенными условиями, а также имеют верхний предел. Но эти кредиты часто могут помочь вам получить лучшие условия от коммерческого банка, который вы используете для остальной части вашего финансирования. Хороший ипотечный брокер поможет вам разобраться в этом и согласует заявку. - Bausparvertrag

Bausparvertrag, дословно переводится как «жилищно-сберегательный договор», представляет собой договор, в котором накопительный договор сочетается с кредитом на недвижимость. Такой договор может быть полезен, если у вас в данный момент недостаточно сбережений, и если вы хотите уже зафиксировать процентную ставку на свой будущий дом. Во времена роста процентных ставок, как мы сейчас переживаем, это может быть весьма полезным. Вы также можете обеспечить очень долгосрочную фиксированную процентную ставку с Bausparvertrag по хорошим ставкам. Однако недостатком является более высокая плата за закрытие и низкая отдача от ваших сбережений, связанных с контрактами. Поэтому важно взвесить, стоит ли вам Bausparvertrag.

Однако недостатком является более высокая плата за закрытие и низкая отдача от ваших сбережений, связанных с контрактами. Поэтому важно взвесить, стоит ли вам Bausparvertrag. - Wohn-Riester

Wohn-Riester – это форма государственной субсидии для пенсионных накоплений. Вы можете использовать свои сбережения Riester в качестве первоначального взноса за недвижимость, занимаемую владельцем, или погасить ипотечный кредит. Однако субсидии скромные (особенно если у вас нет детей или у вас скромный доход или вы не много откладываете)), и не все хотят заниматься бумажной волокитой. Это также окупается в основном, если вы сохраняете свой собственный дом до глубокой пенсии. Хорошая новость: это может быть любой собственный дом, который вы занимаете в Германии или другой стране ЕС. Однако, учитывая условия, это явно не для всех.

Особенности покупки дома в Германии, о которых следует знать

- Спрос на недвижимость в Германии сегодня превышает предложение, особенно в крупных городах и мегаполисах.

Так что это рынок продавца. Поэтому, как только вы нашли недвижимость, которая вам нравится, вы должны двигаться быстро. Финансовый сертификат, который могут предоставить банки или ипотечные брокеры, поможет вам оставаться впереди конкурентов.

Так что это рынок продавца. Поэтому, как только вы нашли недвижимость, которая вам нравится, вы должны двигаться быстро. Финансовый сертификат, который могут предоставить банки или ипотечные брокеры, поможет вам оставаться впереди конкурентов. - Для получения приоритета нередко приходится платить сбор за бронирование. Но все больше и больше продавцов пропускают это и выбирают только тех, кто быстрее всех предложит купить. Работа с надежным ипотечным брокером помогает зарезервировать недвижимость и как можно быстрее получить финансирование для завершения покупки.

- Как упоминалось выше, покупка недвижимости в Германии сопряжена с относительно высокими первоначальными затратами в размере 5-15%. Это компенсирует некоторые преимущества низких процентных ставок. Вы должны планировать жить в собственности, которую хотите купить, по крайней мере, от 3 до 5 лет, чтобы компенсировать эти затраты.

Покупка недвижимости и получение ипотечного кредита всегда являются важными решениями.