Матпомощь от работодателя: порядок предоставления, учет, налогообложение

Действующее законодательство не содержит определения материальной помощи. Однако встречаются разные ее виды, каждый из которых имеет свои особенности. Ввиду этого важно их хорошо знать, чтобы правильно отражать в учете, облагать НДФЛ и начислять ЕСВ. И сейчас речь пойдет о матпомощи, которую может выплатить работодатель своим работникам

Определяемся с терминами

Материальная помощь, выплачиваемая предприятием своим работникам, может носить:

- систематический характер — предоставляется всем или большинству работников;

- разовый характер — предоставляется отдельным работникам в связи с определенными обстоятельствами.

Такие виды материальной помощи условно можно квалифицировать как «зарплатная» и «не зарплатная».

Особенности документирования, учета и налогообложения для этих двух видов помощи существенно отличаются, поэтому предлагаем ознакомиться с ними по отдельности. Вместе с тем особое внимание обратим на матпомощь, предоставляемую в денежной форме.

Вместе с тем особое внимание обратим на матпомощь, предоставляемую в денежной форме.

Зарплатная, или систематическая матпомощь

Основания и документирование

Ее выплата предусматривается законодательными актами или коллективным договором предприятия (либо другим аналогичным документом), и предоставляется она всем или большинству работников. То есть данная матпомощь носит систематический характер.

В соответствии с пп. 2.3.3 Инструкции № 5, материальная помощь, которая носит систематический характер, предоставленная всем работникам или большинству (на оздоровление, в связи с экологическим состоянием, кроме сумм, указанных в п. 3.31 данной Инструкции), относится к фонду оплаты труда в составе прочих поощрительных и компенсационных выплат.

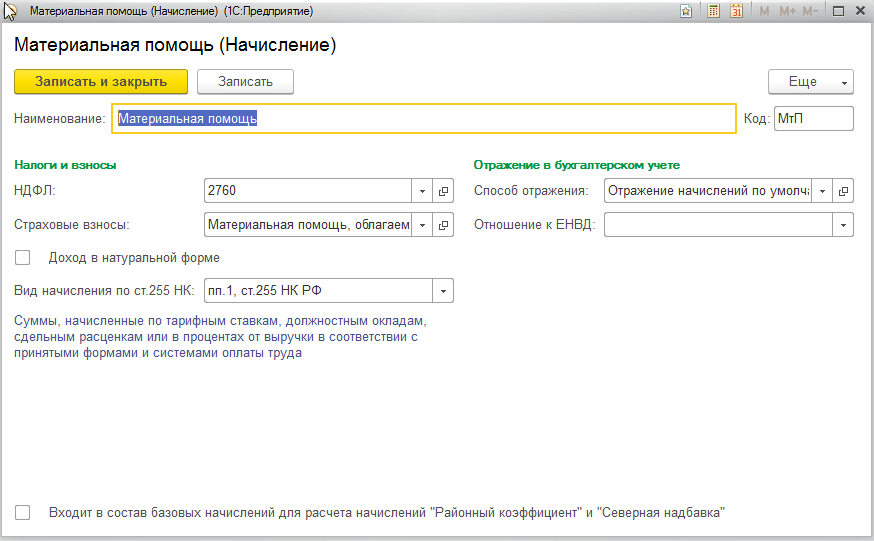

Сюда относятся прежде всего виды матпомощи, определенные условиями коллективного или трудового договора, в частности: на оздоровление к ежегодному отпуску, к юбилею, при рождении ребенка или семьям с детьми, при выходе на пенсию и т.

Матпомощь предоставляется на основании приказа руководителя предприятия, в котором указывают событие, связанное с ее предоставлением, ссылаются на норму коллективного договора (или иного документа) и предоставляют предписание бухгалтерии начислить матпомощь определенным работникам в конкретных размерах.

После этого приказ передается в бухгалтерию, и на его основании начисляют матпомощь работникам.

НДФЛ и военный сбор

Прежде всего стоит подчеркнуть: хотя НКУ не содержит норм, которые бы разграничивали матпомощь на систематическую и разовую, налоговики отмечают, что  ИНК ГФС от 26.09.2017 г. № 2052/6/99-99-13-02-03-15/ІПК, от 26.09.2017 г. № 2052/6/99-99-13-02-03-15/ІПК, разъяснение из категории 103.15 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua)).

ИНК ГФС от 26.09.2017 г. № 2052/6/99-99-13-02-03-15/ІПК, от 26.09.2017 г. № 2052/6/99-99-13-02-03-15/ІПК, разъяснение из категории 103.15 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua)).

В этом случае матпомощь, предоставленную в соответствии с условиями коллективного или трудового договора (положением об оплате труда или отраслевым соглашением) всем или большинству работников, в Налоговом расчете сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога (форма № 1ДФ), утвержденном приказом Минфина от 13.01.2015 г. № 4 ( далее — форма № 1ДФ), отражают, как и любую другую зарплатную выплату, с признаком дохода «101».

Учитывая то что данный вид матпомощи включается в налогооблагаемый доход, с него удерживается также военный сбор (пп. 1.2 п. 161 подраздела 10 р. ХХ НКУ).

ЕСВ

Базой начисления ЕСВ для предприятий, учреждений и организаций, использующих труд физлиц на условиях трудового договора (контракта) или на других условиях, предусмотренных законодательством, согласно п. 1 ч. 1 ст. 7 Закона № 2464 является сумма начисленной заработной платы по видам выплат, которые включают основную и дополнительную зарплату, прочие поощрительные и компенсационные выплаты, в т.ч. в натуральной форме, определяемые в соответствии с Законом об оплате труда.

1 ч. 1 ст. 7 Закона № 2464 является сумма начисленной заработной платы по видам выплат, которые включают основную и дополнительную зарплату, прочие поощрительные и компенсационные выплаты, в т.ч. в натуральной форме, определяемые в соответствии с Законом об оплате труда.

Руководствуясь пп. 5 п. 3 р. IV Инструкции № 449, определение видов выплат, относящихся к основной, дополнительной заработной плате и прочим поощрительным и компенсационным выплатам, при начислении ЕСВ предусмотрено Инструкцией № 5.

И снова стоит вспомнить о пп. 2.3.3 Инструкции № 5, согласно которому материальная помощь, носящая систематический характер, т.е. предоставленная всем или большинству работников (на оздоровление, в связи с экологическим состоянием, кроме сумм, указанных в п. 3.31), относится к заработной плате как прочие поощрительные и компенсационные выплаты, а следовательно, является базой для начисления и удержания ЕСВ (см. письма ПФУ от 13. 07.2011 г. № 14399/03-20, от 08.02.2012 г. № 2929/03-30, ИНК ГФС от 26.09.2017 г. № 2052/6/99-99-13-02-03-15/ІПК).

07.2011 г. № 14399/03-20, от 08.02.2012 г. № 2929/03-30, ИНК ГФС от 26.09.2017 г. № 2052/6/99-99-13-02-03-15/ІПК).

В форме № Д4 систематическая матпомощь работникам будет отражаться в составе зарплаты, начисленной в отчетном месяце.

Налог на прибыль

С 01.01.2015 объектом обложения налогом является прибыль с источником происхождения из Украины и за ее пределами, определяемая путем корректировки (увеличения или уменьшения) финрезультата до налогообложения (прибыли или убытка), определенного в финотчетности предприятия в соответствии с НП(С)БУ или МСФО, на разницы, возникающие согласно положениям НКУ (п. 134.1 НКУ). К тому же ГФС разъясняла, что финрезультат до налогообложения не корректируют на суммы выплат, связанных с оплатой труда (в частности, выплаты на рождение ребенка, единовременное пособие работникам, выходящим на пенсию в соответствии с действующим законодательством и колдоговором), — см. ИНК от 17.01.2019 г. № 195/6/99-99-15-02-02-15/ІПК.

Бухучет

Как уже отмечалось, материальная помощь, носящая систематический характер, относится к фонду оплаты труда. Поэтому начисляют данную матпомощь по Дт счетов 92, 93, 23 и Кт субсчета 661 «Расчеты по заработной плате».

Помощь незарплатная, или разовая

Основания и документирование

Данная помощь предоставляется работнику при возникновении у него определенных жизненных обстоятельств (например, лечение, оздоровление и т.п.). Такая выплата для предприятия является незапланированной и непредсказуемой, т.е. внезапной, разовой.

Работникам ее предоставляют по приказу руководителя, изданного на основании заявления работника, указывая обстоятельства, являющиеся причиной для ее предоставления, а также размер матпомощи.

Согласно п. 3.31 Инструкции № 5, материальная помощь разового характера, предоставляемая предприятием отдельным работникам в связи с семейными обстоятельствами, на оплату лечения, оздоровление детей и т.

НДФЛ и военный сбор

Руководствуясь пп. 170.7.3 НКУ, такую матпомощь можно квалифицировать как нецелевую благотворительную помощь, сумма которой не включается в налогооблагаемый доход в размере, не превышающем (в течение отчетного налогового года совокупно) предельный размер дохода, определенный согласно абз. 1 пп. 169.4.1 НКУ (в 2019 году — 2690 грн).

С необлагаемого размера такой матпомощи не удерживается также военный сбор (п.п. 1.7 п. 161 подраздела 10 р. ХХ НКУ). Из части превышения над необлагаемым размером данной матпомощи необходимо удержать военный сбор (см.

В форме № 1ДФ сумму нецелевой благотворительной помощи, в т.ч. превышающей необлагаемые размеры, отражают по признаку дохода «169» (см. разъяснение из категории 132.02 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua)).

разъяснение из категории 132.02 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.sfs.gov.ua)).

Обратите внимание!

Если общая сумма полученной нецелевой благотворительной помощи в течение отчетного налогового года превышает необлагаемый ее размер, то физлицо обязано представить годовую налоговую декларацию с указанием ее суммы (абз. 4 пп. 170.7.3 НКУ).

ЕСВ

Учитывая п. 14 Перечня № 1170, материальная помощь разового характера, предоставляемая отдельным работникам в связи с семейными обстоятельствами: на оплату лечения, оздоровление детей, погребение, когда необходимость ее получения возникла внезапно (при условии подачи заявления), не является базой для начисления ЕСВ. Эту же норму цитирует и ГФС в ИНК от 19.02.2019 г. № 600/6/99-99-13-02-03-15/ІПК.

Если же она не является объектом обложения НДС, то и в форме № Д4 ее не показывают.

Налог на прибыль

Здесь снова процитируем норму с п. 134.1 НКУ, согласно которой объектом обложения налогом является прибыль с источником происхождения из Украины и за ее пределами, определяемая путем корректировки (увеличения или уменьшения) финрезультата до налогообложения (прибыли или убытка), определенного в финотчетности предприятия в соответствии с НП(С)БУ или МСФО, на разницы, возникающие согласно положениям НКУ (п. 134.1 НКУ). Никаких корректировок для выплаты нецелевой матпомощи работникам НКУ не предусматривает, а действуют только бухучетные правила ее начисления.

134.1 НКУ, согласно которой объектом обложения налогом является прибыль с источником происхождения из Украины и за ее пределами, определяемая путем корректировки (увеличения или уменьшения) финрезультата до налогообложения (прибыли или убытка), определенного в финотчетности предприятия в соответствии с НП(С)БУ или МСФО, на разницы, возникающие согласно положениям НКУ (п. 134.1 НКУ). Никаких корректировок для выплаты нецелевой матпомощи работникам НКУ не предусматривает, а действуют только бухучетные правила ее начисления.

Бухучет

Выплата указанной помощи не связана ни с производственной, ни с административной или сбытовой деятельностью. Ввиду этого при ее начислении используется субсчет 949 «Прочие расходы операционной деятельности».

Редакция газеты

«Интерактивная бухгалтерия»

Что нужно знать о третьих проверках стимулов — Get It Back

Кристин Трэн, Стажер кампании Get It Back 2021 г. Узнайте больше о первой проверке стимула и второй проверке стимула.

Еще не поздно заявить о пропущенных проверках стимулов. Вам нужно будет подать налоговую декларацию за 2020 год, чтобы получить первую и вторую проверку стимулов, и налоговую декларацию за 2021 год, чтобы получить третью проверку стимула.

Чтобы получить первый, второй или третий чеки для стимулирования, дождитесь начала налогового сезона 2023 года, чтобы получить помощь в подаче налоговой декларации за 2020 или 2021 год. Вы также можете запросить пропущенные проверки стимулов через GetYourRefund.org, который откроется 31 января 2023 года.

11 марта 2021 года президент Байден подписал Закон об американском плане спасения, который включает третий раунд проверок стимулов. Платежи представляют собой аванс временного кредита на 2021 год (за который вы подаете налоги в 2022 году).

Сумма платежа составляет до 1400 долларов США за каждого отвечающего требованиям взрослого и каждого отвечающего требованиям иждивенца в семье. Например, семья из четырех человек получит до 5600 долларов.

Например, семья из четырех человек получит до 5600 долларов.

Нажмите на любую из следующих ссылок, чтобы перейти к разделу:

- Право на участие

- Получение третьей проверки стимула

- Поиск и устранение неисправностей

Несмотря на то, что право на участие аналогично первой и второй проверкам стимулов, есть различия. Есть четыре основных требования:

1 . Доход: Требования к доходу для получения полной выплаты такие же, как и для первого и второго стимулирующих чеков. Существует нет минимального дохода, необходимого для получения права на выплату. Домохозяйства со скорректированным валовым доходом (AGI) до 75 000 долларов США для физических лиц (до 150 000 долларов США, если они состоят в браке, подающем совместную декларацию, и до 112 500 долларов США, если глава семьи) получат полную выплату. Третий стимулирующий платеж начинает постепенно отменяться для людей с более высокими доходами. Максимальный предел дохода для третьего стимулирующего чека ниже, чем для первого и второго стимулирующих чеков. Одинокие заявители, заработавшие в 2020 году более 80 000 долларов (160 000 долларов, если они состоят в браке, и 120 000 долларов, если глава семьи) не имеют права на третью проверку стимулов.

Максимальный предел дохода для третьего стимулирующего чека ниже, чем для первого и второго стимулирующих чеков. Одинокие заявители, заработавшие в 2020 году более 80 000 долларов (160 000 долларов, если они состоят в браке, и 120 000 долларов, если глава семьи) не имеют права на третью проверку стимулов.

Посмотрите на диаграмму ниже, чтобы сравнить требования к доходам для первого, второго и третьего стимулирующих чеков.

| Доход для получения полного стимулирующего платежа (первый, второй и третий чек) | Первая проверка стимула Максимальный предел дохода | Второй стимулирующий чек Максимальный предел дохода | Третий стимулирующий чек Максимальный предел дохода | |

| Один файл | $0 – $75 000 | 99 000 долларов | 87 000 долларов США | 80 000 долларов |

| Совместная регистрация в браке | $0 – $112 500 | 198 000 долларов | 174 000 долларов | 160 000 долларов |

| Глава семьи | $0 – $150 000 | 136 500 долларов США | 124 500 долларов США | 120 000 долларов |

2. Номер социального страхования: Это требование отличается от первой и второй проверки стимулов.

Номер социального страхования: Это требование отличается от первой и второй проверки стимулов.

Любой член семьи, имеющий номер социального страхования (SSN) или иждивенец (независимо от возраста), может претендовать на третью проверку стимулов. Например, в домохозяйстве, где оба родителя имеют ИНН, а их дети имеют НСС, дети имеют право на получение стимулирующих выплат, хотя родители этого не делают.

Для первой и второй проверки стимулов по крайней мере один из супругов должен иметь действительный номер социального страхования (SSN). Если вы состоите в браке и подаете декларацию совместно, и у одного из супругов есть SSN, а у другого — индивидуальный идентификационный номер налогоплательщика (ITIN), супруг с SSN и все соответствующие иждивенцы с SSN или идентификационным номером налогоплательщика в связи с усыновлением (ATIN) могут получить выплату. Если один из супругов является активным военнослужащим, то оба супруга имеют право на проверку стимула, даже если только у одного из супругов есть SSN, а у другого супруга есть ITIN.

Первоначально при первой проверке стимула, если вы были женаты и подавали совместную регистрацию, оба супруга нуждались в действительных SSN. Однако расширенные правила SSN для второй проверки стимула имеют обратную силу и теперь применяются к первой проверке стимула. Если вам было отказано в первой выплате стимула, потому что ни у вас, ни у вашего супруга не было SSN, , вы можете запросить свой первый стимулирующий чек в качестве налогового кредита на возврат налога в своей налоговой декларации за 2020 год или использовать GetCTC.org, если у вас нет требования к подаче . Крайний срок использования GetCTC.org — 15 ноября 2022 г.

Подробнее о том, как это работает, см. в таблице ниже.

| Проверка первого и второго стимула | Проверка третьего стимула | |

| Невоенная семья | Если у одного из супругов нет SSN, супруг с SSN и дети, имеющие SSN или ATIN, могут получить пособие. Дети (младше 17 лет) могут получить стимул, только если хотя бы у одного из родителей есть SSN. | Любой член семьи или иждивенец с SSN или ATIN может получить стимул. Иждивенцы (любого возраста) с SSN или ATIN по-прежнему имеют право на стимул, даже если у их родителей нет SSN. |

| Семья военного | Если у одного из супругов нет SSN, стимул могут получить оба супруга (включая супруга без SSN). Подходящие дети (младше 17 лет) с SSN или ATIN также могут получить льготы. | Если у одного из супругов нет SSN, стимул могут получить оба супруга (включая супруга без SSN). Иждивенцы (любого возраста) с SSN или ATIN также имеют право на льготы. |

3. Зависимость: Требование зависимости такое же, как для первой и второй проверки стимула . Вы не можете быть заявлены как чей-то иждивенец в налоговой декларации, чтобы получить третий чек для себя.

Если вы требуете дополнительных 1400 долларов США для иждивенцев, они могут быть любого возраста, если у них есть SSN или ATIN. В отличие от первой и второй проверки стимула, здесь нет требований к возрасту.

4. Гражданство или место жительства: Требования к гражданству или месту жительства такие же, как и для первой и второй проверки стимулов. Вы должны быть гражданином США, постоянным жителем или правомочным иностранцем-резидентом.

Для третьей проверки стимулов подходят все ваши иждивенцы, независимо от возраста. Это означает, что за каждого ребенка или взрослого иждивенца вы можете потребовать дополнительно 1400 долларов США.

Это отличается от первого и второго стимулирующих чеков, которые позволяли получать дополнительную выплату только детям-иждивенцам (до 17 лет).

Да. Для третьей проверки стимулов люди, которые умерли 1 января 2021 года или позже, имеют право на получение третьей проверки стимулов. Однако для супружеских пар военнослужащих срок действия права увеличивается. Если умершее лицо было военнослужащим и умерло до 1 января 2021 года оставшийся в живых супруг по-прежнему может получить третью проверку стимула, даже если у него нет SSN.

Если умершее лицо было военнослужащим и умерло до 1 января 2021 года оставшийся в живых супруг по-прежнему может получить третью проверку стимула, даже если у него нет SSN.

Для первой и второй проверки стимулов IRS заявила, что люди, которые умерли 1 января 2020 года или позже, , имеют право на получение обеих выплат.

Если они не получили стимулирующие платежи или не получили полные суммы, на которые они имеют право, супруги или другие члены семьи могут подать федеральную налоговую декларацию за 2020 год и потребовать ее как часть возврата налога или использовать GetCTC.org. если у них нет требования о регистрации. Крайний срок использования GetCTC.org — 15 ноября 2021 г.

Если вы находитесь в заключении, вы имеете право на получение первой, второй и третьей проверок стимулов, если вы соответствуете другим требованиям приемлемости.

Ни один из трех стимулирующих чеков не может быть уменьшен для оплаты каких-либо федеральных или государственных долгов и задолженностей по налогам. В отличие от первого стимулирующего чека, ваш второй и третий стимулирующий чек не может быть уменьшен , если вы имеете задолженность по выплате алиментов.

В отличие от первого стимулирующего чека, ваш второй и третий стимулирующий чек не может быть уменьшен , если вы имеете задолженность по выплате алиментов.

| Федеральный или государственный долг | Задолженность по налогам | Просроченные алименты | Частный долг | |

| Первая проверка стимула | Защищенный | Защищенный | Не защищен | Без защиты |

| Проверка второго стимула | Защищенный | Защищенный | Защищенный | Защищенный |

| Проверка третьего стимула | Защищенный | Защищенный | Защищенный | Без защиты |

Если вы запрашиваете выплаты в рамках возврата налога за 2020 год (известного как налоговый кредит на возмещение), платежи больше не защищены от просроченных платежей по алиментам, от кредиторов, сборщиков долгов и других федеральный долг или долг штата, который вы должны (см. часто задаваемые вопросы IRS Q E2 и Q E3). Другими словами, если вы получаете свои первые или вторые стимулирующие чеки в рамках возврата налога вместо прямых чеков, сумма может быть уменьшена.

часто задаваемые вопросы IRS Q E2 и Q E3). Другими словами, если вы получаете свои первые или вторые стимулирующие чеки в рамках возврата налога вместо прямых чеков, сумма может быть уменьшена.

Как и первый и второй чеки, третий чек не учитывается как доход при определении вашего права на участие в программах проверки нуждаемости, таких как SNAP, TANF или Medicaid. Стимулирующие чеки не учитываются как доход для EITC или пособий по безработице.

Как и первый и второй стимулирующие чеки, третий стимулирующий чек не считается доходом, поэтому с него не нужно платить налоги. Вам не нужно будет ничего возвращать.

Да. Для третьей проверки стимула любой член домохозяйства, имеющий SSN, имеет право на получение платежа.

Это отличается от первой и второй проверки стимулирующих выплат, когда по крайней мере один налоговый декларант должен иметь SSN, чтобы домохозяйство могло претендовать на получение стимулирующих проверок. Этот взрослый с SSN и все дети с SSN, соответствующие требованиям, получат стимулирующие чеки.

Ничего не нужно делать, если:

- Вы подали налоговую декларацию за 2019 или 2020 налоговый год.

- Вы являетесь получателем социального обеспечения, в том числе социального страхования по инвалидности (SSDI), пенсионер-железнодорожник. Или вы являетесь получателем дополнительного страхования безопасности (SSI) и по делам ветеранов (VA).

- Вы успешно зарегистрировались для первой онлайн-проверки стимулов с помощью инструмента IRS Non-Filers или подали упрощенную налоговую декларацию , которая была обработана IRS .

IRS автоматически отправит ваш платеж. Вы можете проверить статус своей третьей проверки стимула, посетив инструмент IRS Get My Payment, доступный на английском и испанском языках.

Если вы пропустили третий чек, подайте налоговую декларацию за 2020 год или воспользуйтесь сайтом GetCTC.org (доступен до 15 ноября 2022 года), если у вас нет требований к подаче декларации. Отправив свою информацию в IRS, вы будете зарегистрированы и автоматически получите третий чек стимула.

Правительство начало рассылать третьи чеки на стимулирующие меры 12 марта 2021 года. Налоговое управление США продолжает рассылать третьи чеки на получение стимулирующих мер по мере того, как люди отправляют свою информацию в Налоговую службу либо путем подачи налоговой декларации за 2020 год, либо с помощью GetCTC.org. Крайний срок использования GetCTC.org — 15 ноября 2022 года.

Если у вас есть банковская информация в файле, IRS отправила ваш платеж через прямой депозит. В противном случае вы получите платеж в виде чека или дебетовой карты по почте. Доставка отправленных по почте чеков и дебетовых карт может занять больше времени.

Если вы не попадаете ни в одну из этих категорий, вам придется подождать, чтобы получить третью проверку стимула. Вам нужно будет подать федеральную налоговую декларацию за 2020 год, чтобы получить третью проверку стимула, или использовать GetCTC.org, если у вас нет требований к подаче.

Вы также можете получить первый и второй стимулирующий чек в качестве кредита на восстановление в налоговой декларации или на сайте GetCTC. org, если вы имеете на это право.

org, если вы имеете на это право.

Вы можете отслеживать статус своей третьей проверки стимула с помощью инструмента IRS Get My Payment, доступного на английском и испанском языках. Вы можете увидеть, был ли выдан ваш третий чек стимула и является ли ваш тип платежа прямым депозитом или почтой.

При использовании инструмента IRS Get My Payment вы получите одно из следующих сообщений:

Статус платежа , что означает:

- Платеж обработан. Вам будет показана дата платежа и тип платежа: прямой депозит или почта или .

- Вы имеете право на участие, но платеж не был обработан, а дата платежа неизвестна.

Статус платежа недоступен , что означает:

- Ваш платеж не был обработан или

- Вы не имеете права на получение платежа.

Требуется дополнительная информация , что означает:

- Ваш платеж был возвращен в IRS, поскольку почтовое отделение не смогло его доставить.

Если отображается это сообщение, у вас будет возможность ввести свою банковскую информацию и получить платеж в виде прямого депозита. В противном случае вам нужно будет обновить свой адрес, прежде чем Налоговое управление США сможет отправить вам платеж.

Если отображается это сообщение, у вас будет возможность ввести свою банковскую информацию и получить платеж в виде прямого депозита. В противном случае вам нужно будет обновить свой адрес, прежде чем Налоговое управление США сможет отправить вам платеж.

Подайте налоговую декларацию за 2020 год или используйте GetCTC.org, если у вас нет требований к подаче декларации.

Вы можете подать налоговую декларацию, даже если вам не нужно подавать документы для получения других налоговых вычетов, таких как налоговый вычет за заработанный доход.

Если вы не получили свой первый или второй чек стимула или не получили полную сумму, на которую вы имеете право, заполните федеральную налоговую декларацию за 2020 год и запросите их в рамках возврата налога или используйте GetCTC.org, если вы этого не сделаете. нет требования о подаче документов. Крайний срок использования GetCTC.org — 15 ноября 2022 г.

Если вы будете подавать полную налоговую декларацию, номер будет у вас до тех пор, пока IRS не закроет свое программное обеспечение для подачи налоговых деклараций 20 ноября 2021 г. 2021.

2021.

Если от вас не требуется подавать налоговую декларацию , крайний срок использования GetCTC.org — 15 ноября 2022 г. Вы можете получить компенсацию за восстановление с помощью GetCTC.org, упрощенного портала для подачи налоговых деклараций для лиц, не подающих налоговую декларацию. GetCTC — это служба, одобренная IRS, созданная Code for America в сотрудничестве с Белым домом и Министерством финансов США. Вы можете использовать портал, даже если вы не подписываетесь на авансовые платежи по налоговому кредиту на детей.

Налоговое управление США отправит ваш чек по адресу, указанному в файле для вас, если ваш третий чек стимулирования был непосредственно депонирован на недействительный или закрытый банковский счет.

Если вы ожидаете получить третий чек по почте, он будет отправлен на последний адрес, указанный вами в IRS. Если с тех пор ваш адрес изменился, есть несколько вариантов, которые вы можете использовать, чтобы убедиться, что ваша проверка стимула дошла до вас:

.

Вариант 1. Подайте федеральную налоговую декларацию за 2020 г., чтобы обновить свой адрес . Если вы еще не подали налоговую декларацию за 2020 год, это простой способ обновить свой адрес. Подайте налоговую декларацию, указав свой текущий адрес, и ваш платеж будет отправлен по почте, как только IRS получит ваш обновленный адрес.

Вариант 2. Предоставьте свою банковскую информацию в инструменте IRS Get My Payment . Если почтовое отделение не смогло доставить ваш стимулирующий чек, он будет возвращен в IRS. Через две-три недели после того, как платеж будет отправлен, в приложении «Получить мой платеж» появится сообщение «Требуется дополнительная информация». У вас будет возможность перевыпустить платеж в качестве прямого депозита, предоставив свою банковскую информацию.

Если вы не предоставите свою банковскую информацию, IRS отправит ваш платеж по почте, как только ваш адрес будет обновлен.

Вариант 3. Сообщите IRS об изменении вашего адреса по телефону, заполнив форму IRS или письменное заявление . Обработка вашего запроса налоговой службой может занять от 4 до 6 недель.

Если вы не получили первый и/или второй чек в 2020 году, вы все равно можете потребовать выплаты в 2021 году в качестве налогового кредита, заполнив налоговую декларацию за 2020 год или воспользовавшись сайтом GetCTC.org. Крайний срок использования GetCTC.org — 15 ноября 2022 г.

Если вам нужна помощь в подаче заявления о первом, втором и/или третьем платеже в качестве налогового кредита на возврат налога в налоговой декларации за 2020 год, вы можете:

- Посетите страницу бесплатной подачи налоговых деклараций, чтобы найти бесплатные ресурсы для подачи.

- Чтобы получить бесплатную налоговую помощь от волонтера, сертифицированного IRS, обратитесь в местную службу помощи по подоходному налогу для добровольцев (VITA) или на сайт Tax-Aide Фонда AARP.

- Посетите GetCTC.org, если вы не обязаны подавать налоговую декларацию, чтобы представить свою информацию в IRS, чтобы получить любые отсутствующие чеки стимула с помощью сертифицированных волонтеров IRS . Он также доступен на испанском языке.

Вся информация на этом сайте предоставляется только в образовательных целях и не является юридической или налоговой консультацией. Центр бюджетных и политических приоритетов не несет ответственности за то, как вы используете эту информацию. Пожалуйста, обратитесь к специалисту по налогам за личной консультацией по налогам.

Как определить доход семьи

Обзор

Для целей налогообложения Вермонта доход семьи включает в себя все средства, доступные для содержания семьи, даже если вы не получали каких-либо финансовых взносов от членов семьи.

- Включает как налогооблагаемый, так и необлагаемый налогом доход.

- Сюда входят все источники дохода любых лиц, проживающих в вашем домохозяйстве.

Это относится к лицам, включая детей, которые проживали в вашем доме в течение любого периода в течение года и которые могут быть или не быть вашими родственниками.

Это относится к лицам, включая детей, которые проживали в вашем доме в течение любого периода в течение года и которые могут быть или не быть вашими родственниками. - Обратите внимание, что, если вы не разлучены с окончательным решением, подписанным судьей, или развелись с окончательным решением, подписанным судьей, доход вашего супруга/партнера по гражданскому союзу должен быть включен (если им не исполнилось 62 года и они постоянно проживают в дом престарелых или другое лечебное учреждение).

- Укажите доход вашего супруга/партнера по гражданскому союзу, независимо от того, проживали ли вы в одном домохозяйстве. Вы не должны включать своего супруга/партнера по гражданскому союзу, если это лицо не проживает с вами в качестве члена вашей семьи , и вы юридически разлучены на основании постановления суда или ранее установленного охранного/запретительного судебного приказа.

Как определить семейный доход

Этот обзор поможет вам подготовить информацию о семейном доходе при подаче формы HI-144, которая должна подаваться вместе с заявлениями о корректировке налога на имущество и компенсации арендатору. Это охватывает только общий обзор общих факторов HI-144.

Это охватывает только общий обзор общих факторов HI-144.

- Обязательно ознакомьтесь с инструкциями по расписанию, чтобы получить более подробную информацию, и обращайтесь в Департамент при возникновении сложных сценариев и вопросов.

- Доход семьи равен Модифицированный скорректированный валовой доход и не совпадает с федеральным налогооблагаемым доходом.

- Семейный доход включает все доходы, облагаемые и не облагаемые налогом, всех, кто проживал с вами в любое время в течение налогового года, включая детей и лиц, не связанных родственными отношениями. Если физическое лицо проживало с вами менее 12 месяцев, укажите доход этого лица только за то время, когда оно проживало с вами

Члены вашей семьи

- Вы сами

- Ваш супруг или партнер по гражданскому союзу

- Примечание: Вы должны указать супруга/партнера по гражданскому союзу в качестве члена вашей семьи, даже если ваш супруг/партнер по гражданскому союзу не живет с вами в одном доме.

Однако, если ваш супруг/партнер по гражданскому союзу не проживает с вами и вы и ваш супруг/партнер по гражданскому союзу юридически разделены по решению суда , то это лицо не считается членом семьи.

Однако, если ваш супруг/партнер по гражданскому союзу не проживает с вами и вы и ваш супруг/партнер по гражданскому союзу юридически разделены по решению суда , то это лицо не считается членом семьи.

- Примечание: Вы должны указать супруга/партнера по гражданскому союзу в качестве члена вашей семьи, даже если ваш супруг/партнер по гражданскому союзу не живет с вами в одном доме.

- Соседи по комнате/соседи по дому

- Члены семьи, включая детей, даже если они подают налоговую декларацию о доходах и не считаются иждивенцами

Требуется номер социального страхования всех членов семьи.

Совет: Если человек, проживающий с вами, планирует переехать, обязательно получите его номер социального страхования и информацию о доходах, которые вам понадобятся для заполнения формы HI-144 до того, как он переедет.

Члены домохозяйства нет включает:

- Супруг/партнер по гражданскому союзу в возрасте не менее 62 лет, который переехал в дом престарелых или другое учреждение по уходу без разумной перспективы вернуться в семью

- Лицо, не состоящее в родстве с кем-либо из членов семьи и проживающее в семье по письменному соглашению о совместном проживании с некоммерческой программой совместного проживания, утвержденной Департаментом по делам инвалидов, пожилых людей и независимой жизни Вермонта

- Лицо, проживающее в домохозяйстве, которое является добросовестным работником, нанятым для обеспечения личного ухода за членом домохозяйства и не состоящим в родстве с лицом, за которым осуществляется уход

- Лицо, проживающее с вами (лицо, подающее иск) по основной причине оказания услуг по уходу или помощи в качестве домохозяйки или сопровождающих с компенсацией или без таковой, что позволяет вам оставаться дома или избежать помещения в лечебное учреждение.

Чтобы иметь право на это исключение, вы должны быть инвалидом или в возрасте 62 лет или старше по состоянию на 31 декабря налогового года.

Чтобы иметь право на это исключение, вы должны быть инвалидом или в возрасте 62 лет или старше по состоянию на 31 декабря налогового года.

Источники дохода, которые являются доходом семьи

Здесь показаны источники дохода, о которых вы должны сообщать. Многие из этих цифр можно взять из Федеральной формы (форм) 1040 и соответствующих приложений. Для получения более подробной информации см. построчные инструкции в Приложении HI-144. Консультация с налоговым составителем также может быть полезной.

Подсказка: Выделите время, чтобы собрать все источники дохода, любые платежные документы и формы, необходимые для всех членов вашей семьи.

- Денежная государственная помощь и государственная помощь*

- Социальное обеспечение/SSI/SSDI/железнодорожники на пенсию/ветеранские пособия, облагаемые и необлагаемые налогом*

- Пособие по безработице/компенсация работникам

- Заработная плата, жалованье, чаевые и т.

д.

д. - Проценты и дивиденды**

- Проценты по обязательствам США, штатов и муниципалитетов, облагаемые и не облагаемые налогом

- Алименты, алименты, алименты, денежные подарки

- Доход от бизнеса***

- Прирост капитала, облагаемый и необлагаемый налогом. Включая необлагаемую налогом прибыль от продажи основного места жительства***

- Налогооблагаемые пенсии, аннуитеты, IRA и другие распределения пенсионных фондов. Включить распределение доходов ROTH IRA

- Доход от аренды и роялти***

- Доход от ферм, товариществ, S-корпораций, ООО, поместий или трастов***

- Прочие доходы, включая призы и награды, выигрыши в азартных играх или лотереях, гонорары директоров, надбавки работодателей, налогооблагаемые возмещения из федеральной декларации 1040, строка 10, пособия иждивенцам военнослужащих и военные суточные (BAH, FSA), страхование на случай потери рабочего времени , корректировка стоимости жизни (COLA), выплачиваемая федеральным служащим

- Доход, превышающий 6 500 долларов США, за исключениями, касающимися иждивенцев *

Могут быть исключения, поэтому см. «Источники дохода, не являющиеся доходом домохозяйства» для получения дополнительной информации. 10 000 долларов США, доход вашей семьи увеличивается на общий доход в виде процентов и дивидендов, превышающий 10 000 долларов США *** В случае убытков см. инструкции по установлению пределов0498

Следующие источники дохода не считаются доходом домохозяйства:

- Выплаты в приемные семьи

- Платежи, полученные за уход за имеющими на это право лицами с отклонениями в развитии (ранее называвшимися «Трудности ухода»)

- Помощь в натуральной форме от государственного учреждения, например помощь в виде топлива

- Еда от государственного учреждения

- Подарки из неправительственных источников, такие как помощь в оплате топлива, коммунальных услуг и арендной платы

- Первые 6500 долларов денежных подарков, полученных всем домохозяйством, если они не используются для поддержки

- Первые $6500 дохода, полученного лицом, которое соответствует критериям вашего иждивенца и является вашим родителем или взрослым ребенком с инвалидностью

- Первые 6500 долларов дохода, полученные студентом дневного отделения, который считается вашим иждивенцем

Допустимые корректировки для снижения дохода семьи

- Налог на социальное обеспечение и медицинскую помощь, удерживаемый с заработной платы

- Налог на самозанятость

- Алименты выплачены — будьте готовы предоставить подтверждение платежа

- Коммерческие расходы для резервистов

- Алименты выплачены

- Вычет за обучение и сборы

- Вычет по медицинскому страхованию самозанятых

- Вычет с медицинского сберегательного счета

Законы, положения и рекомендации

| Номер | Титул |

|---|---|

| 32 В. |