Займы под материнский капитал. Законно ли? | 59.ru

Все новостиИзвиняться не стал. Как вел себя Бекмансуров после оглашения приговора: видео

«Люди выпрыгивали с третьего этажа». Трагедия в Пермском университете и ее последствия — в одном видео

В российских вузах откроют военные учебные центры: новости СВО за 28 декабря

Теперь с подъемниками и КПП: в Перми завершили реконструкцию набережной у надписи «Счастье не за горами»

Оперштаб: в новогодние праздники в Пермском крае усилят меры безопасности

Не только пожизненный срок: сколько Бекмансуров должен выплатить родным погибших при стрельбе в ПГНИУ

Раненый студент ПГНИУ — о пожизненном сроке для стрелявшего Бекмансурова: «Я доволен приговором»

Подарки от пермских теплоэнергетиков: как получить гирлянду к Новому году

Суд приговорил к пожизненному заключению Бекмансурова, устроившего стрельбу в Пермском университете

Ребенок умер после падения с велосипеда. Его мама требует наказать врачей — она записала видеообращение

Победителям акции от «Новогора» придут квитанции с бонусными рублями

Трамваи на Парковом и детская железная дорога: утвердили изменения в Генплане Перми

Тельцам розовое, Девам — строгий костюм: в чём встречать год Кролика знакам зодиака, чтобы привлечь удачу

Компания itel объявила об акции в честь Нового года

Снегопады и подорожание не помешали? Смотрим, что успели сделать за год на стройке пермской инфекционки

В Перми выпустили настольную игру, герои которой — котики и собаки из приютов

Ученую, которая критиковала спецоперацию, окончательно уволили из НИУ ВШЭ — Пермь

Бизнес на снежинках и гусарах. Как три мамы в декрете стали зарабатывать на аренде детских костюмов

Как три мамы в декрете стали зарабатывать на аренде детских костюмов

Прикамец провел в СИЗО 4 месяца, пока его не отпустили без обвинений. Ему вернули детей, а с подругой он подал заявление в ЗАГС

Пловцы Пермского края подвели спортивные итоги 2022-го

Во время оглашения приговора по делу о стрельбе в ПГНИУ один из слушателей упал в обморок

На елочных базарах в Прикамье продают пихтовые ветки. Но нет ли в них жука-полиграфа?

В Перми после капремонта откроют корпуса трех школ

Место ушедшей из России Sephora в пермском ТРК «Семья» займет «Рив Гош»

«Я услышала еле уловимый писк»: история младенца, который выжил, родившись весом 700 граммов

В Перми начали оглашать приговор Тимуру Бекмансурову, устроившему стрельбу в Пермском университете

Как попасть к терапевту и куда идти с больным зубом? Минздрав Прикамья рассказал о работе врачей в каникулы

Здравствуй, новая жизнь. Истории людей, которые уволились прямо перед Новым годом

Как будут работать междугородные автобусы Прикамья в новогодние праздники? Отвечает региональный Минтранс

«Маленькие гости могут загадать желание». В Перми на набережной открыли резиденцию Деда Мороза: фото изнутри

В Перми на набережной открыли резиденцию Деда Мороза: фото изнутри

В России начали принимать заявления на новое пособие. Кто его получит

В Перми выпустили ограниченный тираж новогодних транспортных карт

Разбирайте ваши шкафы. Рассказываем, куда в Перми сдать ненужные вещи (в дар или даже с заработком)

Власти заявили, что появляющиеся в Перми киоски фейерверков — незаконные. Их насчитали 34

Мать уже месяц пытается выяснить судьбу своего сына на СВО — ее попросили сдать ДНК, но не сообщают результат

Пермяки могут легко и быстро оформить подписки на иностранные сервисы: инструкция

Нотариусы подсказали пермякам, как оформить наследство и быстро отправить документы в другой город

Легенды «Пермских моторов» вышли на киноэкраны

Штучки для бани, постельное и шикарный плед за 1400. Что купить в подарок в магазине ГУФСИН — его товары делают заключенные Прикамья

Все новости

Поделиться

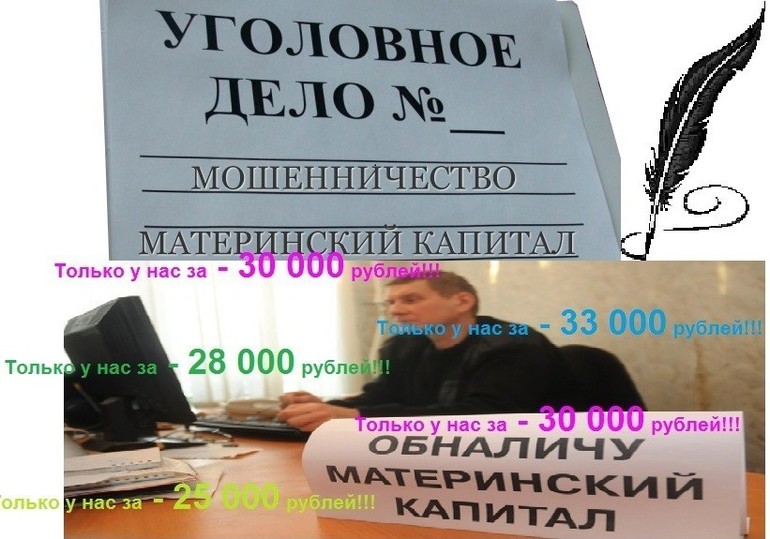

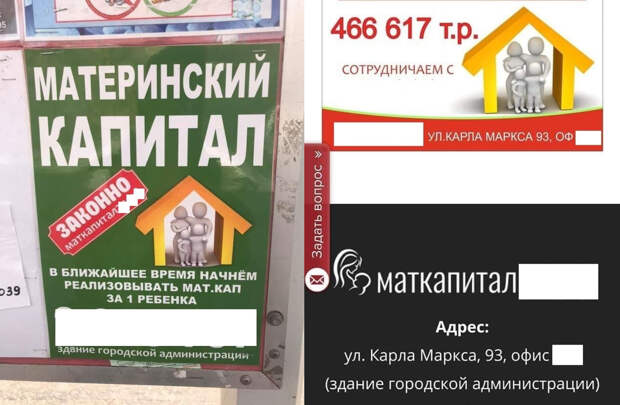

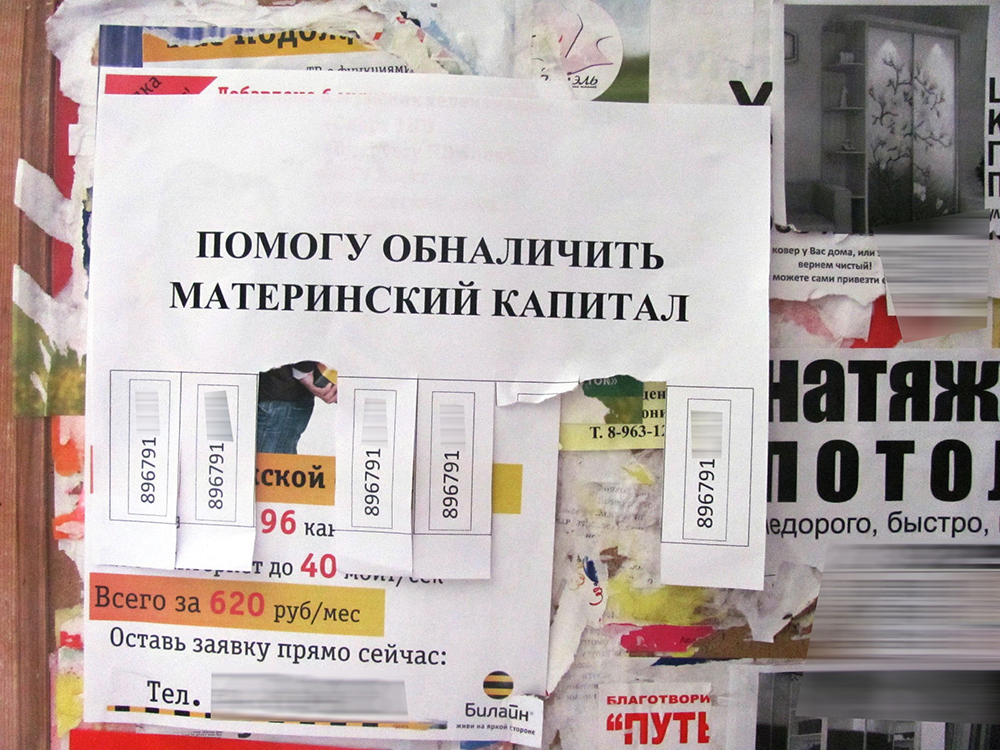

На улицах Перми появилось много объявлений следующего содержания: «Займы под материнский капитал. Законно!» и номер телефона. Их расклеивают возле подъездов, на остановках и у входов в продуктовые магазины, где всегда много людей. Корреспондент 59.ru решил проверить, что предлагают эти «рекламодатели» и насколько легальна их деятельность.

Законно!» и номер телефона. Их расклеивают возле подъездов, на остановках и у входов в продуктовые магазины, где всегда много людей. Корреспондент 59.ru решил проверить, что предлагают эти «рекламодатели» и насколько легальна их деятельность.

Прогулявшись по центральным улицам мы обнаружили объявления с тремя разными номерами телефонов. Набрав каждый из них по два-три раза нам наконец улыбнулась удача и в трубке раздался взволнованный мужской голос:

– Да!

– Здравствуйте. Я увидел ваше объявление на улице. Это вы даете займы под маткапитал?

– Да, да… (замешательство). Подождите минутку, я сейчас дам вам телефон женщины, которая всем этим занимается.

Некоторое время в трубке слышен шелест бумаг. Человек что-то напряженно ищет постоянно повторяя «Сейчас, сейчас. Еще минутку», – затем шепчет имя: «Наташа». И, наконец, выдает:

– Вот она. Записывайте (диктует номер).

– Спасибо. А кто это?

– Это… Это Наталья, отчество я не помню. Скажите, что вы от Юры.

Звоним Наталье. Никто не отвечает. Перезваниванием Юрию. Он просит подождать и говорит, что с нами свяжутся. Через несколько минут действительно раздается звонок.

– Добрый день. Агентство недвижимости, это Наталья. Что вы хотели? – вопрошает женский голос.

– Я бы хотел узнать, на какие нужды вы даете займы под маткапитал и на каких условиях?

– Условия у нас очень выгодные. За свои услуги мы берем всего 45 тысяч от суммы материнского капитала.

Далее следует длинный монолог, из которого мы узнаем, что компания выдает займы только на приобретение жилья или земли. «Чтобы все было официально», – поясняет собеседница. Для заключения договора необходимы документы ребенка и матери. Компания находит подходящий объект недвижимости, дает семье займ на покупку этого объекта и помогает оформить сделку. После этого документы передаются в ПФР и фонд перечисляет средства маткапитала займодавцу. На первый взгляд никакого криминала. Но самое вкусное, как всегда, в конце.

– В принципе, если квартира вам понравится, то вы можете оставить ее себе и просто выплачивать займ, как обычный кредит.

– То есть?

– Ну вас ведь интересует не квартира, а получение наличных денежных средств.

– Да…

После этого Наталья объясняет схему в деталях. Оказывается, жилье специально ищут за пределами Перми, чтобы цена изначально была небольшой. Оформляются договоры займа и купли-продажи. Агентство перечисляет продавцу недвижимости необходимую сумму и сделка оформляется в регпалате. После этого подается заявление в ПФР и фонд перечисляет маткапитал займодавцу. Как только деньги поступают на счет компании, она снимает обременение с квартиры и снова ее продает, но уже от лица семьи. Таким образом агентство возвращает себе полную сумму займа плюс комиссионные – 45 тысяч от маткапитала. Остаток суммы передается родителям наличными. «Прочие условия, по выделению детских долей и по взаимодействию с органами опеки, обговариваются при личной встрече. Это не телефонный разговор», – подытоживает собеседница и приглашает нас в офис.

В офис мы, конечно не пошли, а вместо этого обратились в краевое отделение Пенсионного фонда РФ и попросили разъяснить, насколько законны подобные махинации.

«Выдать займ на покупку жилья под маткапитал может любая организация, у которой финансовая деятельность прописана в уставе, – пояснили в фонде. – Проверить законность займов мы не можем, потому что у нас нет таких полномочий, этим занимаются налоговые органы. Вообще у людей редко возникают вопросы о законности. Как правило им предлагают займ под материнский капитал, и они с радостью его берут, а потом начинаются различные аферы, связанные с обналичиванием этих денег. При этом с юридической точки зрения финансовые организации могут не нарушать закона. Преступлением является намерение родителей обналичить средства семейного капитала».

Также мы обратились за консультацией в аппарат уполномоченного по правам ребенка в Пермском крае. Здешние юристы оказались более категоричными. «В описанной схеме ответственность несут обе стороны: агентство и семья, потому что здесь можно углядеть мошенничество, – поясняет эксперт. – Но с юридической точки зрения там все может быть прозрачно, и закон формально не нарушен. Квартира, которую семья приобрела с использованием средств маткапитала и оформила в собственность, может быть продана в любой момент, закон этого не запрещает. С другой стороны, есть факт обналичивания маткапитала, что является поводом для проверки следственными органами. Дальше все зависит от результатов проверки. Семья понесет ответственность в том случае, если докажут ее корыстный умысел. Опять же надо понимать, что люди, которые обращаются в подобные агентства, редко сообщают об этом в полицию».

Квартира, которую семья приобрела с использованием средств маткапитала и оформила в собственность, может быть продана в любой момент, закон этого не запрещает. С другой стороны, есть факт обналичивания маткапитала, что является поводом для проверки следственными органами. Дальше все зависит от результатов проверки. Семья понесет ответственность в том случае, если докажут ее корыстный умысел. Опять же надо понимать, что люди, которые обращаются в подобные агентства, редко сообщают об этом в полицию».

Получить однозначный ответ о законности описанной схемы нам так и не удалось. Видимо, здесь действует известный принцип: «Не пойман – не вор».

Фото: Фото Евгения Артамонова

По теме

31 марта 2016, 16:22

Потерять жилье проще, чем кажется27 января 2016, 14:35

Квартирные перспективы маткапитала

Евгений Артамонов

ПермьЗаймыМаткапиталОбналичиваниеПенсионный фонд

- ЛАЙК0

- СМЕХ0

- УДИВЛЕНИЕ0

- ГНЕВ0

- ПЕЧАЛЬ0

Увидели опечатку? Выделите фрагмент и нажмите Ctrl+Enter

КОММЕНТАРИИ25

Читать все комментарии

Что я смогу, если авторизуюсь?

Новости СМИ2

Новости СМИ2

Большинство сберегательных счетов по-прежнему имеют ограничения на снятие средств даже после того, как их отменил регламент D

damircudic/Getty Images

Опубликовано 06 мая 2022 г.

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Два года назад Федеральная резервная система сняла ограничения на снятие средств, которые банки должны были применять к сберегательным счетам.

Но с тех пор немногие банки в ответ изменили свою политику. Многие высокодоходные сберегательные счета и счета денежного рынка все еще имеют некоторые ограничения на количество снятий или переводов, которые могут быть сделаны.

До 24 апреля 2020 г. Положение D ограничивало владельцев счетов не более чем шестью удобными операциями по снятию и переводу средств со сберегательного депозитного счета за цикл выписки. (Сберегательные счета и счета денежного рынка считаются сберегательными депозитными счетами.)

До снятия ограничений с сберегательных депозитных счетов разрешалось неограниченное снятие средств в банкомате или у банковского кассира. Но удобные способы снятия средств, такие как чек или электронный перевод денег со сберегательного депозитного счета на другой счет, были ограничены.

Но удобные способы снятия средств, такие как чек или электронный перевод денег со сберегательного депозитного счета на другой счет, были ограничены.

Список ведущих банков, снизивших свои лимиты

Компания Bankrate проанализировала веб-сайты 69 банков, чтобы выяснить, какие ограничения на снятие и перевод средств были наложены на сберегательные счета или счета денежного рынка. Банкрейт обнаружил, что у 46 были ограничения, а у 23 — нет.

Некоторые банки либо разрешают более шести снятий или переводов за каждый цикл выписки, либо не отслеживают количество снятий или переводов со сберегательных депозитных счетов. Среди них:

- Ally Bank: устанавливает ограничение в шесть снятий за цикл выписки, согласно его веб-сайту. Но онлайн-банк временно возмещает комиссию в размере 10 долларов США, которую он взимает за сверхнормативное снятие средств, и не устанавливает лимиты транзакций из-за Reg. Д меняется.

- Национальный банк American Express: позволяет до девяти операций снятия или перевода в каждом ежемесячном цикле выписки.

- Банк Запада: Разрешает не более девяти переводов в месяц по денежному рынку и сберегательным счетам.

- KeyBank: учетная запись Key Active Saver ограничивает количество снятий или переводов до семи в месяц, после чего взимается комиссия в размере 5 долларов США.

- Union Bank: предлагает неограниченные переводы и снятие средств.

- Банк США: банк из Миннеаполиса не имеет ограничений на транзакции и не взимает комиссию за снятие сбережений.

Среди результатов обзора ведущих банков и кредитных союзов, проведенного Bankrate, было установлено, что Huntington Bank взимает от 2 до 15 долларов США за избыточные транзакции, в то время как BMO Harris, KeyBank, Truist и Zions Bank взимают комиссию в размере 15 долларов США по крайней мере с одного из своих сберегательных депозитных счетов. .

3 причины, по которым многие банки до сих пор ограничивают снятие и переводы сбережений

1. Это необязательно для банков – они не обязаны менять свои лимиты

Банки могли приостановить лимит на шесть переводов, но от них не требовалось , что, вероятно, является основной причиной того, что некоторые банки не изменили свои лимиты на переводы или снятие средств.

2. Большинству банков не нужны дополнительные депозиты

«Банки переполнены депозитами, и они не знают, что с ними делать», — говорит Крис Коул, исполнительный вице-президент и старший советник по регулированию для Independent Community Bankers of Америка (ICBA). «Вот почему они не меняют условия, чтобы сделать продукты более привлекательными».

В будущем банки, которые еще не сделали этого, могут добавить гибкость снятия средств, чтобы попытаться привлечь клиентов.

3. Это не окончательное правило

Снятие лимитов на снятие и переводы со сберегательных вкладов было промежуточным окончательным правилом.

«[Банки] все еще ждут этой последней части — это означает, что они все еще ждут окончательного правила, которое будет издано ФРС, прежде чем они действительно введут [изменения]», — говорит Хизер Маккиннон, вице-президент по юридическим вопросам. Висконсинская ассоциация банкиров.

Ограничения могут быть полезными для поощрения сбережений

Некоторым вкладчикам могут быть полезны ограничения на снятие и перевод средств со сберегательных депозитных счетов. Согласно опросу Bankrate, опубликованному в январе, только около 4 из 10 американцев смогли оплатить экстренный счет в размере 1000 долларов из сбережений.

Согласно опросу Bankrate, опубликованному в январе, только около 4 из 10 американцев смогли оплатить экстренный счет в размере 1000 долларов из сбережений.

Знание того, что снятие средств ограничено, может помешать некоторым вкладчикам снимать или переводить средства слишком часто, помогая сохранить свои сбережения нетронутыми в те моменты, когда они действительно в них нуждаются.

Компакт-диски без штрафных санкций: что это такое и как они работают

@DimaBerlin/Twenty20

3 минуты чтения Опубликовано 09 августа 2022 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей Наблюдательной комиссии

Логотип банкаБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Логотип банкаБанкрейт обещание

Компания Bankrate, основанная в 1976 году, уже давно помогает людям принимать разумные финансовые решения. Мы поддерживаем эту репутацию более четырех десятилетий, демистифицируя процесс принятия финансовых решений. процесса и дать людям уверенность в том, какие действия предпринять дальше.

Bankrate придерживается строгой редакционной политики,

поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Весь наш контент создан

высококвалифицированные специалисты под редакцией

эксперты по предмету,

которые следят за тем, чтобы все, что мы публикуем, было объективным, точным и заслуживающим доверия.

Наши банковские репортеры и редакторы сосредотачиваются на вопросах, которые больше всего волнуют потребителей — лучшие банки, последние курсы, различные типы счетов, советы по экономии денег и многое другое — чтобы вы могли чувствовать себя уверенно, управляя своими деньгами.

Логотип банкаРедакционная честность

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Вот список наших банковских партнеров.

Ключевые принципы

Мы ценим ваше доверие. Наша миссия состоит в том, чтобы предоставить читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, чтобы гарантировать, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы убедиться, что информация, которую вы читаете, является точной. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакцией. Наша редакция не получает прямого вознаграждения от наших рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя. Наша цель — дать вам лучший совет, который поможет вам принимать разумные решения в области личных финансов. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наш редакционный контент. Наша редакция не получает прямой компенсации от рекламодателей, а наш контент тщательно проверяется для обеспечения точности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и надежную информацию.

Как мы зарабатываем деньги

У вас есть вопросы о деньгах. Банкрейт имеет ответы. Наши специалисты помогают вам управлять своими деньгами уже более четырех десятилетий. Мы постоянно стремимся предоставлять потребителям экспертные советы и инструменты, необходимые для достижения успеха на протяжении всей их финансовой жизни.

Bankrate придерживается строгой редакционной политики, поэтому вы можете быть уверены, что наш контент правдив и точен. Наши отмеченные наградами редакторы и репортеры создают честный и точный контент, который поможет вам принимать правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не зависит от наших рекламодателей.

Мы открыто говорим о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый, поддерживаемый рекламой издатель и сервис сравнения. Мы получаем вознаграждение в обмен на размещение спонсируемых продуктов и услуг или за то, что вы нажимаете на определенные ссылки, размещенные на нашем сайте. Таким образом, эта компенсация может повлиять на то, как, где и в каком порядке продукты отображаются в категориях списка. Другие факторы, такие как наши собственные собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут влиять на то, как и где продукты отображаются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Депозитные сертификаты (CD) обычно предусматривают штрафы за досрочное снятие средств. Эти сборы могут сильно ударить по вашим сбережениям. Однако есть компакт-диск, который позволяет вам вывести свои деньги без штрафных санкций и по-прежнему дает вам фиксированную годовую процентную доходность (APY). Это называется компакт-диск без штрафа.

Однако с этим типом компакт-дисков есть компромиссы. Вот что нужно знать о компакт-дисках без штрафов.

Что такое компакт-диск без штрафа?

Компакт-диск без штрафа, также известный как «жидкий» или «ломающийся» компакт-диск, приносит проценты в течение определенного периода времени, называемого сроком. Срок может варьироваться от месяцев до лет.

Однако, в отличие от традиционных компакт-дисков, компакт-диски без штрафных санкций допускают досрочное снятие средств без штрафных санкций.

Правила снятия средств и комиссии должны быть доступны в вашем банке или на его веб-сайте.

Депозит без штрафных санкций часто приносит более высокую процентную ставку, чем сберегательный счет или счет денежного рынка.

Как компакт-диски без штрафов могут улучшить ваши финансы

Компакт-диски без штрафа обычно не налагают штраф за досрочное снятие средств после шести-семи дней после пополнения счета. Это удобная функция, если возникнет чрезвычайная финансовая ситуация.

Как и большинство других типов компакт-дисков, компакт-диск без штрафа предлагает фиксированную APY, что позволяет вам зафиксировать ставку, даже если доходность снижается. Депозит без штрафов также дает вам возможность переключиться на другой счет дефолтного кредита или сберегательный продукт, если ставки повысятся, предлагая вам возможность получить более высокую прибыль.

Но гибкость компакт-дисков без штрафных санкций имеет свою цену — выход ниже, чем у традиционных компакт-дисков. Тем не менее, компакт-диск без штрафных санкций может помочь людям сделать сбережения, предоставляя им доступ к своим средствам в случае необходимости.

Плюсы и минусы бесштрафных компакт-дисков

Как и все финансовые продукты, бесштрафные компакт-диски имеют свои плюсы и минусы. Вот некоторые вещи, которые следует учитывать:

Плюсы CD без штрафов

- Добавлена гибкость : Возможность снять деньги с вашего компакт-диска досрочно без уплаты штрафа важна, когда вам срочно нужны наличные. Когда процентные ставки растут, компакт-диск без штрафов предлагает еще одно преимущество: возможность заработать более высокую ставку, сняв свои деньги и вложив их в другой депозит с более высоким APY.

- Гарантированная ставка : Депозиты платят по фиксированной процентной ставке, которая часто выше, чем та, что выплачивается по счетам денежного рынка и высокодоходным сберегательным счетам, помогая вам быстрее накапливать свои сбережения.

Минусы безнаказанного компакт-диска

- Ограничения на снятие средств : Возможно, вы не сможете частично снять средства. Если вам нужно досрочно снять деньги с депозита без штрафа, банк может заставить вас снять все наличные и закрыть счет.

- Ограничения на депозит : Как и традиционный CD, CD без штрафа обычно не позволяет делать дополнительные депозиты после открытия счета.

Как выбрать компакт-диск без штрафов

Компакт-диски без штрафов предлагают большую гибкость, чем обычные компакт-диски, но по цене.

Большим недостатком компакт-дисков без штрафных санкций является то, что APY, как правило, ниже, чем для традиционных компакт-дисков.

Тем не менее, возможность снять средства в любое время может быть большим плюсом, если у вас есть чрезвычайная ситуация, потому что вы можете получить доступ к своим наличным без уплаты штрафа.

Выбор компакт-диска без штрафа может стоить вам некоторого процентного дохода, но вы будете спокойны, зная, что можете использовать средства в любое время.

Удостоверьтесь, что вы понимаете, когда вы можете снять деньги со своего безналогового компакт-диска и сколько раз вам разрешено снимать деньги. Возможно, вам потребуется снять всю сумму.

Перед покупкой депозита без штрафа сравните ставки депозита в нескольких банках и воспользуйтесь калькулятором депозита Bankrate, чтобы подсчитать, сколько вы можете заработать, вложив деньги в депозит.

Какие банки предлагают CD без штрафа?

Хотя компакт-диск без штрафа имеет свои преимущества, это не обычный продукт. Немногие финансовые учреждения предлагают компакт-диски без штрафных санкций, поэтому может быть сложно найти тот, который соответствует вашим потребностям.

Вот несколько банков, предлагающих беспроцентные депозиты:

- Ally Bank: Ally Bank предлагает 11-месячный компакт-диск без штрафных санкций без минимального депозита, необходимого для открытия.

- CIT Bank: CIT Bank предлагает 11-месячный депозит без штрафных санкций с минимальным начальным депозитом в размере 1000 долларов США.