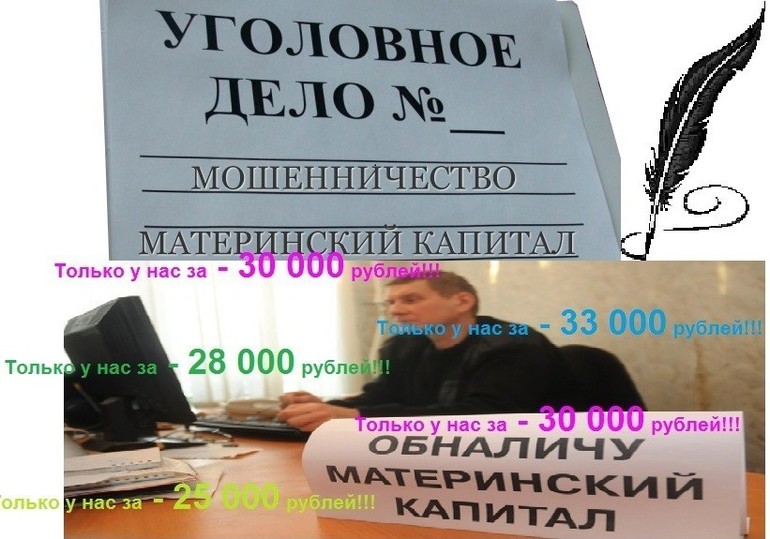

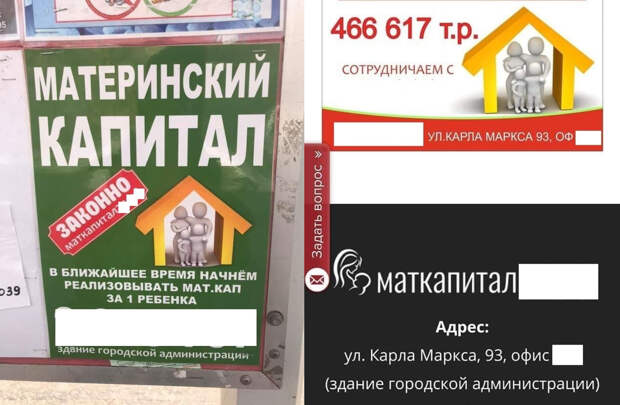

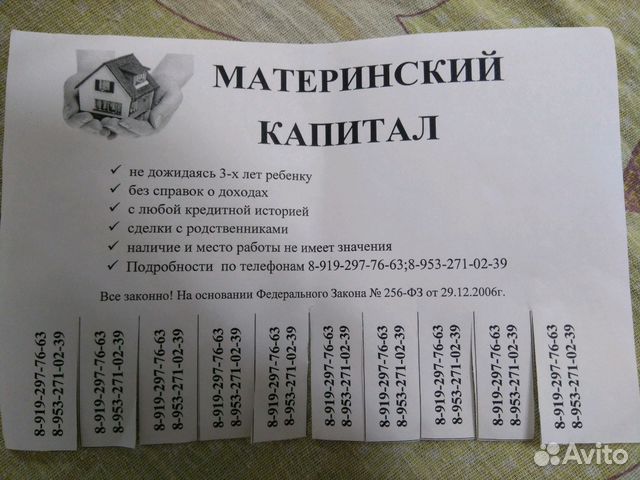

Обналичивание мат капитала через займ и кооператив

admin новости ПОД/ФТ 05.05.2022 | 0

Обналичивание материнского капитала. Часть 2

Схема по обналичиванию материнского капитала с участием коммерческих организаций и кооперативов, выдающих займы на «улучшение жилищных условий»

Сегодня отмыванием денежных средств занимаются профессионалы (их часто называют мошенниками).

Есть мошенники, которые специализируются на обналичивании материнского капитала.

Вторая схема по обналичиванию материнского капитала заключается в выдаче займа женщине — владелице сертификата на мат капитал юридическим лицом с целью «улучшение жилищных условий».

Схема:

- Мошенники создают организацию, участвующую в процессе обналичивания мат капитала либо привлекают любую другую коммерческую организацию поучаствовать в схеме за небольшой процент от сделки.

- Женщина – владелица сертификата на мат капитал оформляет кредит (займ, ссуду) на «улучшение жилищных условий» в такой организации.

В счет погашения кредита женщина передает такой организации сертификат на получение мат капитала.

В счет погашения кредита женщина передает такой организации сертификат на получение мат капитала. - Представители организации готовят пакет документов и представляют его в Пенсионный фонд для получения мат капитала в счет погашения долга.

- После того, как Пенсионный фонд перечисляет денежные средства на счет организации, их снимают наличными, либо переводят на счета «доверенных лиц», либо схема по «обналичиванию» продолжается (потому что сегодня очень сложно снять денежные средства со счета юридического лица и не привлечь к себе дополнительного внимания со стороны сотрудников финансового мониторинга банка.

- После того, как мат капитал окончательно обналичивают часть средств передают женщине — владелице сертификата на материнский капитал, остальное – доход мошенников.

В данной схеме принимают участие как обычные коммерческие организации, так и кредитные потребительские кооперативы.

Организации, выявившей такую схему, необходимо направить информацию о подозрительной операции с Росфинмониторинг со следующими кодами:

3506 — Осуществление сделки с недвижимым имуществом, стороной по которой выступает участник федеральных, региональных либо муниципальных целевых программ или национальных проектов, направленных на обеспечение жильем либо на улучшение жилищных условий

Дополнительными кодами могут быть:

3502 — Совершение сделки с недвижимым имуществом по цене, отличной от рыночной в 2 и более раз

1187 — Существенное отклонение суммы операции (сделки) относительно действующих рыночных цен, в том числе по настоянию клиента

1110 — Необоснованная поспешность в проведении операции, на которой настаивает клиент (представитель клиента)

Узнайте все об отмывании денежных средств в РФ

Регулярно проводим обучение по противодействию отмыванию доходов, полученных преступным путем, и финансированию терроризма. Рассматриваем наиболее популярные схемы по обналичиванию денежных средств, по переводу серого нала в безнал, а также по выводу денежных средств за пределы РФ.

С выдачей свидетельства, раздаточными материалами и записью вебинара.

Рассматриваем наиболее популярные схемы по обналичиванию денежных средств, по переводу серого нала в безнал, а также по выводу денежных средств за пределы РФ.

С выдачей свидетельства, раздаточными материалами и записью вебинара.

Записаться на обучение

×

ФИО Email Телефон

Как законно обналичить материнский капитал — SakhaLife

12.10.2022

22:04

6868

Финансы

Средства материнского капитала можно потратить только на установленные законом цели. Например, оплатить первоначальный взнос по ипотеке или образование ребенка, сообщает тгк @gosuslugiforparents

Как получить и потратить маткапитал Обычно материнский капитал направляется напрямую продавцу, в образовательную организацию, на лицевой счет. Но есть законные способы получить деньги на собственный банковский счет.

Ежемесячная выплата на второго ребенка до 3 лет

В 2022 году назначается семьям, у которых среднедушевой доход не более 2 прожиточных минимумов для трудоспособного населения в регионе. Размер выплаты — один детский прожиточный минимум, в среднем по России — 13 200 ₽. Деньги можно тратить на свое усмотрение, без отчета. С 2023 года такую выплату можно будет получить на любого ребенка независимо от очередности рождения.

Размер выплаты — один детский прожиточный минимум, в среднем по России — 13 200 ₽. Деньги можно тратить на свое усмотрение, без отчета. С 2023 года такую выплату можно будет получить на любого ребенка независимо от очередности рождения.

Размер универсального пособия с 2023 года

Строительство или реконструкция дома своими силами

Если у владельца сертификата или супруга есть земельный участок под ИЖС, на нем можно построить дом своими силами. Деньги на строительство будут перечислены из маткапитала на счет в банке:

Как потратить маткапитал на строительство и реконструкцию дома

Компенсация за строительство или реконструкцию дома

Семья, которая построила или реконструировала дом на личные средства, может возместить затраты за счет материнского капитала при совпадении условий:

право собственности было зарегистрировано на владельца сертификата или супруга: на новый дом — до 1. 01.2007, на реконструированный — после 1.01.2007 г.,

01.2007, на реконструированный — после 1.01.2007 г.,

площадь пристройки больше учетной нормы площади жилого помещения — от 15 до 18 кв. м в зависимости от региона. Расходы нужно подтвердить актами, договорами, платежными документами.

Как использовать маткапитал для реконструкции дома

Родители ребенка с инвалидностью могут компенсировать расходы за товары и услуги, которые входят в утвержденный перечень для адаптации. Можно оплатить и подать заявление на возмещение затрат. Для этого не нужно ждать 3 года.

Проверить остаток маткапитала

Для регионального маткапитала установлены свои правила получения на счет в банке — на уровне субъектов.

Нельзя обналичить материнский капитал через фиктивные сделки с недвижимостью или договоры с образовательными организациями. Такие действия могут быть квалифицированы как мошенничество. А маткапитал придется вернуть.

Мифы и правда об использовании маткапитала

Можно ли потратить маткапитал на выкуп долей у членов семьи

7 фактов об оплате обучения маткапиталом

Можно ли потратить маткапитал на покупку машины

Фото: ЯСИА

Источник: тгк @gosuslugiforparents

#как законно обналичить маткапитал#как обналичить маткапитал

Если вы увидели интересное событие, присылайте фото и видео на наш Whatsapp

+7 (999) 174-67-82

Если Вы заметили опечатку в тексте, просто выделите этот фрагмент и нажмите Ctrl+Enter, чтобы сообщить об этом редактору. Спасибо!

Спасибо!

Наверх

Что будет после того, как эра легких денег закончится для прожигающих деньги технологических компаний

смотреть сейчас

Все началось с того, что прошлой осенью в Силиконовую долину распространился слух о том, что условия для финансирования стартапов отменяются.

Теперь менее пенистая Кремниевая долина является предположением в начале понимания перспектив в мире растущих процентных ставок и снижения рыночной ликвидности, а также инвесторов, которые больше не желают бесконечно финансировать бесприбыльные фьючерсы.

Но как именно начнет меняться венчурный мир последнего десятилетия — с рекордными уровнями сбора средств и оценок, подпитываемых огромной ликвидностью рынка?

Отправной точкой для обсуждения является как массивный приток ликвидности, с которым частные компании столкнулись в последнее время, так и внезапное снижение ликвидности, происходящее сейчас. У многих стартапов на балансе осталось много денег после мегараундов в прошлом году. В 2021 году венчурное финансирование составило 620 миллиардов долларов, что более чем вдвое больше, чем в предыдущем году. До 2021 года на рынке в среднем рождалось 150 единорогов в год — стартапы стоимостью 1 миллиард долларов и более. В прошлом году каждый квартал создавалось больше, чем это число, и компании финансировались как единороги раньше, чем когда-либо: по данным CB Insights, 25 компаний достигли оценки между раундами серии A и C.

В 2021 году венчурное финансирование составило 620 миллиардов долларов, что более чем вдвое больше, чем в предыдущем году. До 2021 года на рынке в среднем рождалось 150 единорогов в год — стартапы стоимостью 1 миллиард долларов и более. В прошлом году каждый квартал создавалось больше, чем это число, и компании финансировались как единороги раньше, чем когда-либо: по данным CB Insights, 25 компаний достигли оценки между раундами серии A и C.

«2021 год был странным, потому что так много всего происходило. Было немного FOMO», — сказал Брайан Ли, старший вице-президент разведывательного подразделения CB Insights.

«Мы перестали называть 2021 год рекордным для венчурного капитала, потому что он даже не отдавал должного тому, что происходило», — сказал Кайл Стэнфорд, старший венчурный аналитик PitchBook.

Несколько недавних примеров из списка CNBC Disruptor 50 за 2022 год: компания № 1 Flexport, которая привлекла в феврале раунд капитала в размере 900 миллионов долларов, стремясь извлечь выгоду из технологий, чтобы перестроить разорванную цепочку поставок; Компания-разработчик программного обеспечения с низким кодом Airtable, занявшая 33-е место в этом году, в декабре прошлого года привлекла раунд в размере 735 миллионов долларов, что удвоило ее исторический уровень финансирования.

смотреть сейчас

Но многие победители Covid, подобно тому, что произошло на публичном фондовом рынке, испытывают возврат к среднему уровню темпов роста. Фундаментальные показатели в годовом исчислении выглядят не очень хорошо, даже если у многих все еще есть хорошие долгосрочные бизнес-модели. И наличные сгорают быстро, а стартапы будут обеспечены наличными еще от шести до девяти месяцев. После этого для многих компаний станет сложнее работать с математикой, и взлетно-посадочная полоса иссякнет, прежде чем они получат возможность вырасти до богатых оценок недавнего прошлого.

«Большая часть роста за последние пять лет заключалась в следующем: «Мы дадим вам больше денег, чем вы хотите или в чем нуждаетесь, но вам лучше расти как можно быстрее и убедиться, что любые конкуренты в вашем пространстве сжигают даже больше, чем вы… и если вы это сделаете, мы дадим вам еще больше денег», — сказал Стэнфорд.

Стартапы росли в облачном мире, требующем меньшего капитала для роста и возможности работать без материальных активов. «Рост — это, по сути, то, что они могут сделать, чтобы выделиться, и было так много капитала от венчурных капиталистов, хедж-фондов и МФ. Именно так компании стремились выделиться. Это захват доли рынка и забота о прибыли позже, и я думаю, что сейчас будет позже». ,» добавил он.

«Рост — это, по сути, то, что они могут сделать, чтобы выделиться, и было так много капитала от венчурных капиталистов, хедж-фондов и МФ. Именно так компании стремились выделиться. Это захват доли рынка и забота о прибыли позже, и я думаю, что сейчас будет позже». ,» добавил он.

Варианты финансирования невелики. Инвесторы будут искать гораздо лучшие условия при меньшем количестве сделок. Генеральный директор Softbank Масаёси Сон, синоним эры больших ставок на стартапы, подталкивающих их к оценке единорога, заявил на прошлой неделе, что это может сократить инвестиции до 50%.

Ходят разговоры о том, что на венчурном рынке осталось много «сухого порошка», но перекрестные фонды, такие как Tiger Global, которые инвестируют как в государственные, так и в частные рыночные компании, столкнулись со значительным вес частного портфеля вышел из-под контроля. Это означает, что может пройти много времени, прежде чем они снова станут чистыми покупателями венчурного капитала. Большой пул государственного капитала, включая компании взаимных фондов, такие как Fidelity Investments, может быть не столь активен на частном рынке, завершая сокращение числа инвесторов после многих лет, когда конкуренция за доступ к сделкам была настолько интенсивной, что защита когда-то предлагалась венчурным капиталистам и коллегам. в сделках отказывались.

в сделках отказывались.

«Мы слышали от многих инвесторов на стадии роста, что они гораздо более осторожны и скептически относятся к сделкам», — сказал Стэнфорд. Даже сильный рост выручки не будет равняться мультипликаторному показателю роста выручки в прошлом году. «Они смотрят на вниз раунд», сказал он.

Один из способов избежать спада для компаний — отказаться от большей защиты инвесторов, встроенной в сделки. Конкуренция за сделки была настолько интенсивной, что инвесторы отказывались от защитных условий, владея более крупными пакетами акций компаний и большим количеством акций, чтобы окупить свои инвестиции в конечном итоге. «Если они вернутся в полную силу, это должно помочь сохранить высокие оценки, а не пойти на понижение, которое несет сигнальный риск для будущих инвесторов».

Одним из примеров лучших условий в сделках с акциями являются права участия в привилегированных акциях, которые дают инвесторам «двойную прибыль» в момент выхода, карательный способ привлечения капитала со значительным разводнением для учредителей и сотрудников, владеющих акциями.

Кредитные рынки неблагоприятны для новых эмитентов, особенно для компаний, чьи бизнес-модели кажутся шаткими. Недавние сделки на публичном рынке, такие как использование Carvana гиганта прямых инвестиций Apollo для спасения сделки с мусорными облигациями, показывают, насколько дорого будет полагаться на нетрадиционных кредиторов.

Мужчина в костюме с горящими деньгами и банковской картой. изолированные на сером фоне.

FXQuadro | Istock | Getty Images

Учитывая эти условия, все больше компаний будут стремиться поднять конвертируемые облигации, как только их наличные средства станут низкими, вместо того, чтобы искать первичное финансирование акционерного капитала, чтобы извлечь максимальную выгоду из плохого мира, когда дело доходит до оценки — избежать падения раунда, если только наживаться несколько более высокая оценка. В то время как те, кто в курсе, знают, конвертируемые облигации создают видимость того, что номинальная стоимость акционерного капитала при сборе средств становится выше.

«В то время как многие единороги все еще сидят на огромных военных сундуках, многие другие будут нуждаться в капитале и столкнутся с перспективой падения только из-за сброса оценки», — сказал Мэтью Кеннеди, старший рыночный стратег IPO в «Ренессанс Капитал». поставщик исследований перед IPO и два ETF, ориентированных на IPO. «Компании также сталкиваются с замедлением роста, поскольку [продажи и маркетинг] бюджеты становятся более жесткими, если не из-за более слабых фундаментальных показателей во время потенциальной рецессии. Компании, у которых нет жизнеспособного пути к прибыльности, могут быть проданы или закрыты», — сказал он.

Например, кассовая технология Fast, среди недавних ведущих инвесторов которой был финтех-гигант Stripe, занявший 8-е место в списке Disruptor 50 этого года.

смотреть сейчас

«В течение многих лет предприниматели были у руля — мы ожидаем, что в новых условиях это станет скорее исключением, чем правилом», — сказал Кеннеди.

Отчасти это было предсказуемо, а что касается работы рынков, то и циклично.

«Оценка всегда была отчасти искусством и отчасти наукой, и когда вы находитесь на рынках, где много оптимизма и изобилия, больше внимания уделяется тому, как будет выглядеть будущее, а не тому, что происходит сейчас», — сказал Ли. . «Теперь много говорят о том, чтобы вернуться к основам, и оценки будут включать больше элементов, чтобы показать, что компании могут выжить самостоятельно, за счет прибыли и свободного денежного потока».

Он говорит, что это означает большее бегство к качеству на поздних стадиях рынка, финансируемого венчурным капиталом, но для компаний на ранних стадиях, где доход, как правило, трудно получить, и инвесторы будут продолжать предоставлять им больше свободы действий. . И он не убежден, что повторная калибровка означает конец света. «Следующий год или следующие пять лет будут выглядеть как откат к более разумной оценке, но не как резкое падение к 2010 году», — сказал Ли.

Для стартапов, столкнувшихся с новой реальностью, хорошей отправной точкой для переоценки являются темпы их роста. Новый взгляд на рост не любой ценой, а на рост по разумной цене. Расходы на рекламу и маркетинг сокращаются, как и численность персонала, и многие другие дискреционные области расходов, связанные с ростом, — это те, от которых стартапы будут отказываться, стремясь сохранить взлетно-посадочную полосу. Это уже происходит среди бывших ведущих разрушителей, которые сейчас находятся на публичном рынке, во главе с Uber.

Новый взгляд на рост не любой ценой, а на рост по разумной цене. Расходы на рекламу и маркетинг сокращаются, как и численность персонала, и многие другие дискреционные области расходов, связанные с ростом, — это те, от которых стартапы будут отказываться, стремясь сохранить взлетно-посадочную полосу. Это уже происходит среди бывших ведущих разрушителей, которые сейчас находятся на публичном рынке, во главе с Uber.

Этот сдвиг на публичном рынке в первую очередь затрагивает наиболее ценные частные стартапы, чьи сделки IPO теоретически ближе всего по времени. Публичный рыночный аналог для этих компаний перед IPO теперь представляет собой сопоставимую статистику оценки, а не среднюю, огромную оценку последних лет на поздних стадиях.

Некоторые компании, такие как Instacart, заранее снизили свою оценку, но пока не многие, что свидетельствует о том, насколько болезненным является это решение для основателей, хотя это может быть правильным шагом, чтобы продолжать привлекать лучших специалистов в технологическом секторе. где опционы на акции имеют решающее значение для компенсации, фактор, на который Brex, разрушитель № 2 в этом году, ссылался, говоря о тендерном предложении, которое он завершил для акций сотрудников.

Сектор продуктовых онлайн-магазинов Instacart является хорошим примером встряски, которая происходит в режиме реального времени, поскольку инвесторы сделали чрезмерную ставку на то, что сдвиг доли между электронной коммерцией и продажами продуктов питания во время пандемии стал постоянным. Бизнес-планы Instacart не основывались на прогнозе роста или падения. Этот просчет вынудит компании сокращать не только оценку: расходы, например, на продажи и маркетинг, поскольку венчурные капиталисты ждут, чтобы увидеть признаки пути к прибыльности, и, возможно, все еще подталкивают эти стартапы к возвращению на рынок по более низкой цене. более низкая оценка.

Еще один хорошо финансируемый стартап в секторе продуктов питания по требованию, Gopuff, привлек первичный раунд инвестиций летом 2021 года, который оценил его в 15 миллиардов долларов, хотя более недавнее конвертируемое предложение в декабре имело предел оценки — максимальную оценку. при котором инвестиции, сделанные через конвертируемую ноту, могут быть конвертированы в капитал — 40 миллиардов долларов.

при котором инвестиции, сделанные через конвертируемую ноту, могут быть конвертированы в капитал — 40 миллиардов долларов.

Для стартапов серии C и выше, учитывая выход из IPO в течение следующих двух-четырех лет, нет сомнений, что инвесторы будут гораздо больше заботиться о прибыльности, чем раньше, может быть, не «сегодня», но эти компании нужно быть в лучшем положении, чтобы показать четкий путь к прибыльности раньше, чем через пять лет.

Как технические работники и их бумажные богатства пострадали

Эта перезагрузка повлияет на войну за таланты в Долине, поскольку стартапы, столкнувшиеся со снижением стоимости, управляют двумя отдельными группами сотрудников. С точки зрения обмена сообщениями с существующими сотрудниками, упреждающее снижение стоимости на значительную сумму или возвращение на рынок венчурного капитала с более низкой оценкой является трудным сообщением для отправки. Сказать существующим сотрудникам, что компания стоит на 50 % меньше, — непростая задача.

Но для привлечения новых сотрудников стартапам необходимо выпускать акции по цене, которая соответствует справедливой рыночной стоимости. Это напряжение, с которым будут иметь дело стартапы с высокой оценкой, и выкуп акций у существующих сотрудников посредством тендерных предложений является одним из методов удержания на основе акций в то время, когда первичное публичное размещение акций может быть еще далеко. Энрике Дубуграс, генеральный директор Brex, занявший 2-е место в списке 50 CNBC Disruptor 2022 года, заявил, что выкупает акции для сотрудников на сумму 250 миллионов долларов.

Это большое изменение по сравнению с ожидаемым уровнем компенсационных выплат, который внезапно стал неприемлемым для целого поколения компаний, извлекавших выгоду из мягкой денежно-кредитной политики, подпитывавшей рыночную ликвидность, и не переживших кризис, подобный пузырю доткомов или 2008 году. Смена работы происходила даже в высокопоставленных компаниях-единорогах, ближайших к IPO, где, по словам технических руководителей, можно ожидать наименьшую текучесть кадров. Теперь сотрудники не могут убежать к более молодым конкурентам, а способность компаний на ранней стадии конкурировать, используя быстрорастущие наценки на акции, снижается. Теперь они, возможно, с большей вероятностью проложат безопасный путь к крупнейшим, часто уже публичным, компаниям в Долине. Хотя даже там ситуация напряженная: такие крупные компании, как Meta Platforms и Netflix, сигнализируют об изменении в быстром найме. Генеральный директор Uber сказал, что его новый, более консервативный подход будет относиться к найму как к «привилегии».

Теперь сотрудники не могут убежать к более молодым конкурентам, а способность компаний на ранней стадии конкурировать, используя быстрорастущие наценки на акции, снижается. Теперь они, возможно, с большей вероятностью проложат безопасный путь к крупнейшим, часто уже публичным, компаниям в Долине. Хотя даже там ситуация напряженная: такие крупные компании, как Meta Platforms и Netflix, сигнализируют об изменении в быстром найме. Генеральный директор Uber сказал, что его новый, более консервативный подход будет относиться к найму как к «привилегии».

Поколение основателей, незнакомых с прибылью

Наем и удержание — это лишь одна щель в более широком вопросе: могут ли основатели измениться? Многие основатели стартапов из нынешнего поколения и мира снижающихся процентных ставок и дешевого капитала по-прежнему недооценивают изменение условий и сокращение денег в системе, поскольку десятилетие количественного смягчения превращается в количественное ужесточение.

Не бороться с ФРС — это мантра Уолл-стрит на протяжении десятилетий. Когда парадигма ликвидности устойчиво меняется, она также должна изменить способ управления своими балансами основателями и руководителями стартапов. Чтобы стать основателем бизнеса, нужен оптимистичный, готовый к риску человек, но если этот урок не был усвоен с начала экономического спада прошлой осенью, время пришло, и не следует ссылаться на недавние доказательства, чтобы сказать, что худшее уже позади.

Основатели уже много лет живут в мире, который видел только сбои, такие как шестимесячный перерыв в оптимизме после краха IPO WeWork и кратковременный крах Covid перед тем, как рынок венчурного капитала был лучше, чем когда-либо прежде. На этот раз наиболее вероятным сценарием является долгосрочная перекалибровка.

Теперь перспектива сбора средств будет сосредоточена на качестве, она будет сконцентрирована и будет происходить для компаний, которые уже являются лидерами – с долей рынка и выручкой, чтобы поддержать это –

Снижение стоимости Instacart также является признаком потенциального оптимизма. Они уже взяли на себя удар, устранив одну причину для беспокойства о ценах ниже ожидаемых. На шесть-девять месяцев вперед, возможно, рынки станут лучше, и компания прошла большую переоценку роста Covid. Будь то Instacart или другой лидер в нише, где есть возможности, рост снова начнет ускоряться. Но рынок прост, когда дело доходит до нестартовых сделок: он не хочет владеть замедляющимся ростом. Никакие другие цифры не могут покрыть это, и остановить рост цифр в неправильном направлении можно только в следующем году.

Они уже взяли на себя удар, устранив одну причину для беспокойства о ценах ниже ожидаемых. На шесть-девять месяцев вперед, возможно, рынки станут лучше, и компания прошла большую переоценку роста Covid. Будь то Instacart или другой лидер в нише, где есть возможности, рост снова начнет ускоряться. Но рынок прост, когда дело доходит до нестартовых сделок: он не хочет владеть замедляющимся ростом. Никакие другие цифры не могут покрыть это, и остановить рост цифр в неправильном направлении можно только в следующем году.

Как недавно сказал CNBC Аарон Леви, основатель и генеральный директор первоначальной компании CNBC Disruptor 50 List Box, «я буквально пришел к другой стороне этого дела, которая имеет здоровый баланс роста и прибыли, на самом деле действительно хорошая вещь». В Силиконовой долине есть свои циклы, и основатели всегда должны смотреть на долгосрочную экономику и на то, «как вы собираетесь генерировать денежный поток в будущем, потому что это будущее может наступить быстрее, чем вы думаете».

«Кто бы мог подумать, что прибыль имеет значение?» — сказал Стэнфорд.

Подпишитесь на наш еженедельный оригинальный информационный бюллетень, который выходит за рамки ежегодного списка Disruptor 50 и предлагает более подробно ознакомиться с компаниями, составляющими списки, и их новаторскими основателями.

Исправление: летом 2021 года Gopuff привлек первичный раунд инвестиций, который оценил его в 15 миллиардов долларов. Более недавнее конвертируемое предложение в декабре имело предел оценки — максимальную оценку, при которой инвестиции, сделанные через конвертируемые облигации, могут конвертироваться в капитал — в 40 миллиардов долларов.

6 Лучшие кредиторы твердых денег на 2022 год

Лучшие кредиторы с твердыми деньгами должны предоставлять различные варианты кредита для инвесторов по принципу «фиксируй-и-продай» или «фиксируй-и-держи». Эти кредиты обычно предназначены для предприятий, которые не могут получить финансирование от других традиционных кредиторов из-за проблем с кредитами или имущества, находящегося в аварийном состоянии. Хотя это означает, что ставки и сборы за кредиты с твердыми деньгами, как правило, высоки, лучшие кредиторы должны предоставлять самые низкие ставки и сборы среди кредиторов с твердыми деньгами.

Хотя это означает, что ставки и сборы за кредиты с твердыми деньгами, как правило, высоки, лучшие кредиторы должны предоставлять самые низкие ставки и сборы среди кредиторов с твердыми деньгами.

Кроме того, лучшие кредиты на твердые деньги должны быть закрыты через несколько дней, что позволит инвесторам конкурировать с покупателями только наличными для покупки недвижимости. Некоторые кредиторы будут работать с начинающими инвесторами, в то время как другим требуется предыдущий опыт ремонта или аренды.

Вот шесть лучших кредитных организаций для бизнеса:

- Kiavi : Лучший выбор для новичков и опытных флипперов, которым нужны низкие ставки и быстрое финансирование

- Lima One Capital : Лучше всего подходит для крупных краткосрочных жилищных кредитов с фиксированной ценой

- Visio Lending : Лучше всего подходит для рефинансирования или расширения портфеля аренды

- RCN Capital : Лучше всего подходит для заемщиков, желающих снизить ставки по мере роста опыта инвестирования

- AMZA Capital : Лучшая фиксированная кредитная линия для опытных инвесторов

- CoreVest : Лучше всего подходит для опытных флипперов с большими портфелями, нуждающихся в больших кредитах

Если вы рассматриваете возможность получения ссуды твердыми деньгами, очень важно, чтобы вы выполнили прогноз движения денежных средств от инвестиционной собственности, чтобы убедиться, что доход от аренды или фиксированная прибыль покрывают все расходы, включая затраты на ссуду твердых денег. Сосредоточьтесь на положительном денежном потоке и рассчитайте все прогнозируемые доходы и расходы.

Сосредоточьтесь на положительном денежном потоке и рассчитайте все прогнозируемые доходы и расходы.

Best Hard Money Lenders At a Glance

Kiavi: Best Overall for New and Experienced Flippers Wanting Low Rates & Fast Funding

Interest Rates | Starting at 6.95% |

Maximum Сумма займа | 1,5 млн. Долл. США |

Термин | или |

Кредит-кв.0003 | 90% LTC, 75% ARV |

Closing Costs | As low as $999 |

Lender Fees | 1. |

Time to Funding | As soon as 10 days |

5% to 2% of loan amount

5% to 2% of loan amountMinimum Credit Score | 660 |

Квалификация заемщика | Только один раз — без квалификации личного дохода |

Kiavi — наш лучший кредитор твердых денег без скрытых комиссий, быстрые сроки финансирования и низкие процентные ставки. Вы можете получить до 1,5 миллиона долларов финансирования всего за 10 дней. Он не требует оценки и не взимает плату за подачу заявки, баллы при выходе и штрафы за досрочное погашение.

Кроме того, он не требует подтверждения дохода, занятости или имущества. Вы можете получить до 90% от покупной цены и 100% от стоимости реабилитации, а также до 75% от стоимости АРВ-препаратов.

Kiavi может финансировать тех, кто делает первые броски и тех, у кого меньше пяти бросков за последние 24 месяца. Опытные флипперы, совершившие пять или более флипов за последние 24 месяца, могут получить выделенного менеджера, более низкую комиссию за закрытие и более быстрое закрытие.

Вы можете связаться с кредитором по бесплатному номеру телефона с вопросами или подать заявку непосредственно через его веб-сайт. Киави будет использовать льготный кредит, чтобы предварительно пройти предварительную квалификацию в Интернете, при этом письмо о предварительной квалификации можно загрузить с веб-сайта.

Посетите Kiavi

Lima One Capital: Best для более крупных краткосрочных ссуд на жилище и наполнение

Процентные ставки | Начало с 7,99% | . |

|

Срок |

| ||

Заем к стоимости (LTC) и Заем к стоимости (LTV) |

| ||

Closing Costs |

| ||

Lender Fees | 1% to 3% of loan amount | ||

Time to Funding | As soon as 15 days |

Максимальные суммы кредита варьируются в зависимости от типа кредита: фиксированные кредиты и кредиты на строительство составляют 5 миллионов долларов, а промежуточные кредиты с добавленной стоимостью — 20 миллионов долларов.

Максимальные суммы кредита варьируются в зависимости от типа кредита: фиксированные кредиты и кредиты на строительство составляют 5 миллионов долларов, а промежуточные кредиты с добавленной стоимостью — 20 миллионов долларов.

Кроме того, он предлагает портфельное кредитование для отдыха и краткосрочной аренды недвижимости. Отношение личного долга к доходу (DTI) не рассчитывается, что означает, что заемщик соответствует требованиям на основе денежного потока собственности и коэффициента покрытия обслуживания долга предприятия (DSCR).

Кроме того, он предлагает портфельное кредитование для отдыха и краткосрочной аренды недвижимости. Отношение личного долга к доходу (DTI) не рассчитывается, что означает, что заемщик соответствует требованиям на основе денежного потока собственности и коэффициента покрытия обслуживания долга предприятия (DSCR). 24% для инвесторов

24% для инвесторов Начальные процентные ставки варьируются в зависимости от вашего опыта. Вот рейты и уровни опыта

Начальные процентные ставки варьируются в зависимости от вашего опыта. Вот рейты и уровни опыта Кроме того, у него есть операторы чата, которые могут ответить на любые вопросы, которые могут у вас возникнуть перед подачей заявки.

Кроме того, у него есть операторы чата, которые могут ответить на любые вопросы, которые могут у вас возникнуть перед подачей заявки.

Опытные инвесторы могут претендовать на получение фиксированной кредитной линии до 50 миллионов долларов. Это можно использовать в односемейных, многоквартирных домах, таунхаусах и многоквартирных домах, состоящих менее чем из 20 квартир.

Опытные инвесторы могут претендовать на получение фиксированной кредитной линии до 50 миллионов долларов. Это можно использовать в односемейных, многоквартирных домах, таунхаусах и многоквартирных домах, состоящих менее чем из 20 квартир. Коэффициент покрытия арендной платы—месячная арендная плата, деленная на ежемесячные проценты—должен быть не менее 1,25.

Коэффициент покрытия арендной платы—месячная арендная плата, деленная на ежемесячные проценты—должен быть не менее 1,25. Serest. хочет финансировать более крупные проекты с доступными промежуточными кредитами до 50 миллионов долларов. Кредитная линия «фикс-и-флип» позволяет строителям завершать проекты, продавать их и продолжать использовать возобновляемую кредитную линию, которую они могут использовать для своего следующего флипа. Кредитные линии варьируются от 200 000 до 50 миллионов долларов.

Serest. хочет финансировать более крупные проекты с доступными промежуточными кредитами до 50 миллионов долларов. Кредитная линия «фикс-и-флип» позволяет строителям завершать проекты, продавать их и продолжать использовать возобновляемую кредитную линию, которую они могут использовать для своего следующего флипа. Кредитные линии варьируются от 200 000 до 50 миллионов долларов. Он также предлагает номер 800, если вы предпочитаете разговаривать с кем-то по телефону.

Он также предлагает номер 800, если вы предпочитаете разговаривать с кем-то по телефону. Тем не менее, кредиторы, такие как Kiavi и Lima One Capital, не требуют опыта флиппинга, поэтому выберите один из них, если вы новичок и только начинаете флиппинг.

Тем не менее, кредиторы, такие как Kiavi и Lima One Capital, не требуют опыта флиппинга, поэтому выберите один из них, если вы новичок и только начинаете флиппинг.