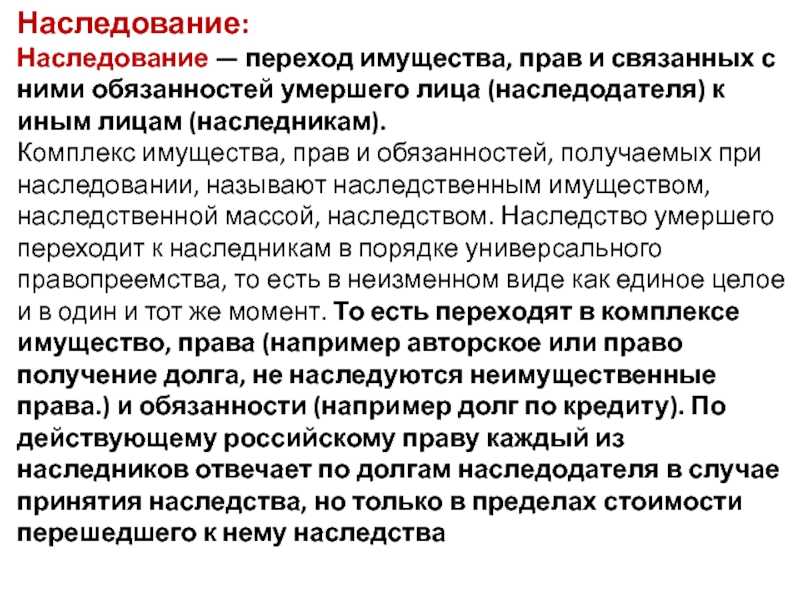

Как платится кредит после смерти заемщика, если нет наследства?

В случае смерти человека, который брал кредит, могут наступить только два вида последствий для его кредитных правоотношений:

- Перемена лиц и принятие обязательств правопреемником.

- Прекращение договора займа в виду смерти заемщика.

В случае перемены лиц в договоре займа (наследство), должником становится наследник человека, взявшего кредит. В итоге он будет обязан выплатить все, причитающиеся банку суммы.

Но это обязательство возникает только у того наследника, который принял наследство. По общим правилам наследования, наследство принимается, как в отношении активов умершего, так и в отношении пассивов.

Содержание

- Есть ли способы уклониться от оплаты кредита после смерти заемщика

- Кто обязан погасить кредит после того, как умер заемщик?

- Кто по закону должен нести ответственность за крудитные долги наследодателя?

Есть ли способы уклониться от оплаты кредита после смерти заемщика

Разумеется, закон не обязывает безоговорочно живых родственников умершего оплачивать его долги. Не платить по кредитам умершего можно, это вполне законно. Но при этом, потенциальный наследник должен отказаться от наследства в полном объеме. Не принимается отказ от части наследства с освобождением от принятия на себя долгов.

Не платить по кредитам умершего можно, это вполне законно. Но при этом, потенциальный наследник должен отказаться от наследства в полном объеме. Не принимается отказ от части наследства с освобождением от принятия на себя долгов.

По общим правилам принятия наследства, такой отказ должен произойти не позже, чем истекут шесть месяцев на вступление в наследство.

Чтобы освободиться от обязательства выплачивать кредит за умершего нужно отказаться от всего наследства.

В качестве примера можно привести ситуацию, при которой наследство составляет две квартиры.

Так наследник не вправе отказаться от одной квартиры, принять другую и при этом получить право не выплачивать долги наследодателя. Для полного освобождения от завещанных долгов нужно стопроцентно отказаться от всей недвижимости сразу.

Решение об отказе от наследства нужно принимать взвешенно. Дело в том, что после документального закрепления отказа от наследства, это решение не может быть изменено или отменено.

Также, если в качестве наследника выступает несовершеннолетний, то отказаться от наследства он сможет только при получении официального согласия органов опеки и попечительства. Последние, в свою очередь, должны проконтролировать, чтобы подобный отказ был полезен наследнику и был направлен на его же благо.

Исключение из правил

Если умирает поручитель в договоре займа, то его обязанность быть поручителем не передается третьим лицам, в том числе и наследникам. Поручительство в таком случае прекращается с момента смерти поручителя в виду невозможности исполнения обязательства.

В практике известны случаи, когда банки списывали долги по кредитам в случаях смерти заемщиков. Как правило, это происходит только в тех случаях, когда суммы, подлежащие выплате не велики и выгоднее их списать, нежели взыскивать. Это работает только в том случае, если кредитная сумма не была привязана к ипотеке или кредиту на покупку автомобиля.

В случае если наследники получили наследство и не отказались от него, но при этом, отказываются погашать кредитные обязательства умершего, то банк обращается в суд для взыскания задолженностей.

После вступления в силу решении суда, в порядке статьи 100 ГК РФ, банк может взыскать и дополнительные затраты, которые понес в связи с необходимостью взыскания денежных средств с новых должников.

Вместе с этим, не выплачивать кредит можно в том случае, если банк не объявился в течение 6-ти месяцев со дня смерти должника.

Кто обязан погасить кредит после того, как умер заемщик?

Право выбора действий в случае смерти должника остается за банком. В зависимости от положенных банку сумм, условий кредита, наличия залога и прочих обстоятельств банк может либо простить остаток долга, либо попытаться взыскать причитающиеся ему суммы.

Разумеется, любой банк попробует получить положенные ему деньги. Это не зависит от того, у кого он готов эти деньги отнять. Будь-то страховая компания или созаемщик, а также наследники умершего.

Как правило, банки всегда предпринимают попытки получить свое, и только после того, как сталкиваются с трудностями, оценивают потенциальные затраты на взыскание и возможную прибыль. При плохой соразмерности могут долги и простить.

При плохой соразмерности могут долги и простить.

Редкий случай, когда банк сразу прощает долг. Как правило, это должно быть выгодно самому банку. Изначально банк попытается либо получить свое от наследников, либо распродать имущество умершего.

Если должник умер, кто будет платить по кредиту?

Правило перехода обязательства по выплате кредита переходит разным людям, в зависимости от условий кредитного договора и прочих обстоятельств:

- Страховой компании. Только в том случае, если жизнь должника была застрахована, в договоре страхования указано, что кредитный договор входит в список погашений, и смерть должника была признана страховым случаем. Отсутствие одного из условий может стать причиной освобождения страховой компании от выплаты;

- Наследников. Имеет место быть, в случае если имеется наследство, и наследники вступили в свои права;

- На созаемщика, если он есть. Только в тех пределах, которые остались не погашенными от имущества умершего и/или его наследников.

Также, в случае не полного погашения задолженности страховой компанией;

Также, в случае не полного погашения задолженности страховой компанией;

В случае, когда заменить должника не получается в виду отсутствия кандидатов то банк может реализовать свои требования в отношении имущества, которое в результате отсутствия наследников становится выморочным.

Несмотря на то, что такое имущество переходит в собственность государства, на него может быть обращено взыскание в пользу банка.

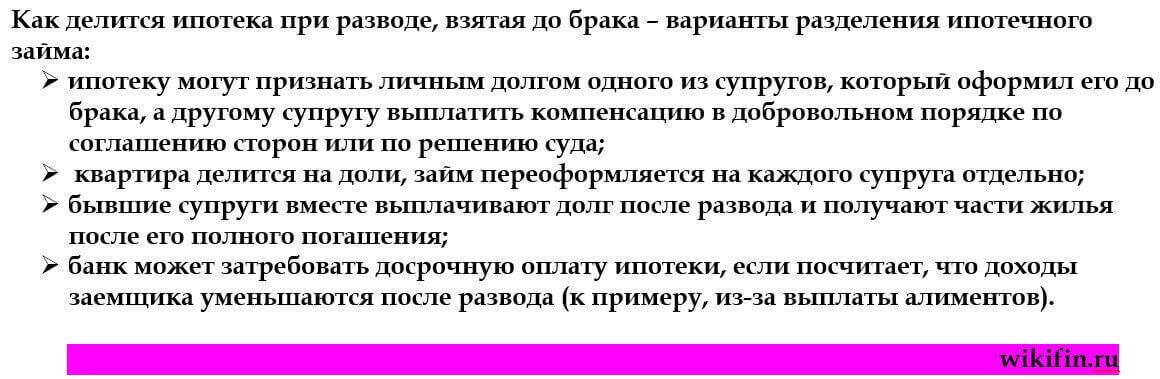

В случае если кредитные обязательства гарантировались залогом, то они могут быть погашены за счет залогового имущества.

Но в таком случае будут внимательно изучаться условия договора о залоге. Особенно ели это касается ипотечного или автомобильного кредитования. Важными факторами будут желание и возможность наследника оставить залог за собой, а также правила в договоре кредитования относительно перехода залога к наследнику.

Как происходит погашение кредитной суммы, если имеется страховка?

Как уже говорилось, такая выплата может иметь место только при соблюдении ряда условий. Во-первых, должен быть сам договор страхования жизни. Во-вторых, требуется обязательно оговорить в договоре, что кредит является предметом погашения в случае смерти. В-третьих, смерть должника должны признать страховым случаем.

Как ни странно, страхование жизни очень редко встречается в РФ. Несмотря на то, что это весьма удобный способ обезопасить своих наследников от имущественных проблем, в случае смерти, люди не торопятся воспользоваться такой услугой. Скорее всего, такой низкий спрос на данный тип страхования связан с высокой стоимостью полиса страхования.

Посему, такой вид страхования является исключительно добровольным.

Но, если такая страховка все же была оформлена и должник умер, то банк сможет получить выплату по кредитному договору преимущественно от страховой компании. Остальные фигуранты правоотношений будут от выплат освобождены.

Кто по закону должен нести ответственность за крудитные долги наследодателя?

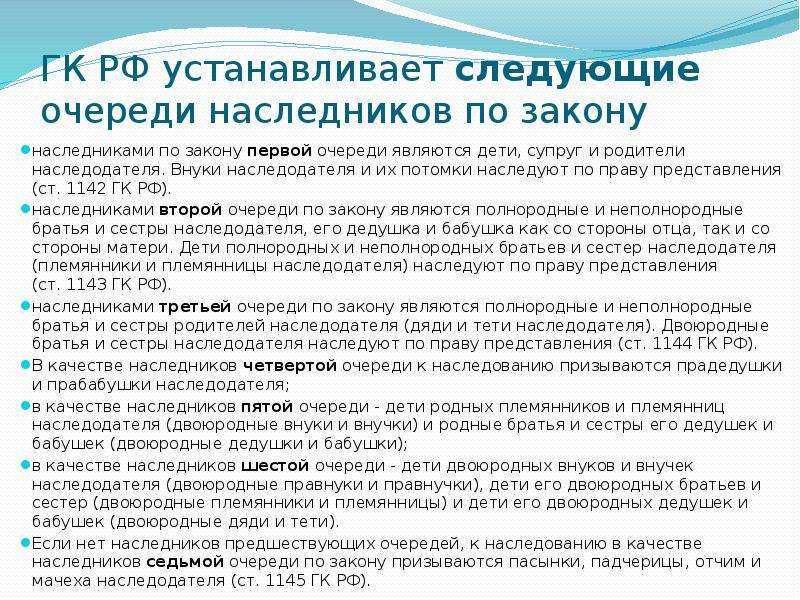

По общим правилам, задолженность наследодателя по кредиту придется выплатить его наследникам. Это правило применимо только в отношении тех наследников, которые вступили в свои права.

Распределяться кредитное обязательство будет в размерах пропорциональных долям наследства, которые получат наследники.

Опытные юристы рекомендуют наследникам договориться о размерах погашения долговых обязательств до получения наследства, чтобы потом не решать этот вопрос в суде.

В случае если кредит брался под залог, то тут все очень просто. Кредит может быть погашен за счет реализации этого залога. Тогда проблем не возникнет вовсе.

Но если наследники хотят и могут оставить себе залог, то может быть рассмотрен вопрос перехода права собственности на залоговое имущество наследникам, а они в свою очередь, принимаются исполнять возложенные на них обязанности исполнения кредитного договора с банком.

И в том и в другом случае, наследникам нужно обратиться в банк с соответствующим заявлением. При этом, если наследники не обратились в банк, а сам банк в течение шести месяцев не выразил требования о погашении кредита, то такой кредит можно не платить вовсе.

Интересным аспектом станет начисление штрафов и пеней умершему. Дело в том, что наследники могут и не знать о кредите, а банк может не знать о смерти должника. Поэтому может возникнуть неприятная ситуация с начислением штрафных санкций.

Но, так как правоспособность (то есть возможность лица осуществлять свои права и быть субъектом) лица теряется с моментом смерти, то такие начисления подлежат аннулированию с момента смерти.

Для этого банку нужно представить доказательства смерти заемщика и бухгалтера пересчитают задолженность. Также одновременно может быть оговорена возможность перехода долговых обязательств от умершего к наследникам.

Также одновременно может быть оговорена возможность перехода долговых обязательств от умершего к наследникам.

Если банк уклоняется от перерасчета, то нужно обратиться в суд. Суд быстро восстановит справедливость и отменит штрафы и пени с момента смерти должника.

Бывают случаи, когда суммы долгов выше, чем стоимость имущества. В таком случае наследники вправе не вступать в наследство и тогда банк получит только те деньги, которые удастся выручить от продажи имущества должника.

Была ли Запись полезна? Да Нет 76 из 111 читателей считают Запись полезной.

Беларусь — наследование долгов умершего

Многие ошибочно полагают, что со смертью человека заканчиваются не только все его права, но и обязанности. В результате беспечность наследников нередко приводит к большим задолженностям и неприятным ситуациям.

Поэтому вопросы, связанные с финансовыми обязательствами умершего желательно разрешить, как можно быстрее, доверив организацию похорон профессионалам из бюро ритуальных услуг.

Переходят ли кредиты по наследству

Если на момент кончины у человека имелись долговые обязательства, то, согласно Гражданскому кодексу РБ, выплата задолженности возлагается на его наследников. При отказе от платежей, кредитор имеет возможность в течение срока исковой давности обратиться в судебные органы, которые в установленном законом порядке примут сторону истца, обязав наследников погашать задолженность.

В соответствие с действующим законодательством, вступить в наследственные права можно в течение 6 месяцев с момента наступления смерти. И, нужно отметить, что до вступления в имущественные отношения, никаких исков в адрес родственников умершего кредитор подать не сможет. Однако все это время к сумме основного долга будут добавляться проценты за просрочку платежа. В итоге сумма долга возрастет в несколько раз.

Распределение суммы платежа между близкими родственниками усопшего происходит солидарно полученной ими доли наследства. При этом далеко не всегда каждый наследник в полной мере может отвечать по обязательствам покойного. Например, граждане, признанные недееспособными или несовершеннолетние дети могут не участвовать в погашении общего долга. Кроме того, часто в суд поступают иски по кредитам усопших, наследники которых находятся в плохих отношениях и не могут самостоятельно определить степень своей ответственности. В этом случае банк направляет иск, ответчиком по которому выступает наиболее платежеспособный родственник, вступивший в наследство.

При этом далеко не всегда каждый наследник в полной мере может отвечать по обязательствам покойного. Например, граждане, признанные недееспособными или несовершеннолетние дети могут не участвовать в погашении общего долга. Кроме того, часто в суд поступают иски по кредитам усопших, наследники которых находятся в плохих отношениях и не могут самостоятельно определить степень своей ответственности. В этом случае банк направляет иск, ответчиком по которому выступает наиболее платежеспособный родственник, вступивший в наследство.

Кто выплачивает долги умершего

Согласно законодательству Республики Беларусь, все члены семьи несут одинаковою ответственность за исполнение долговых обязательств покойного. Но только в том случае, если они унаследовали имущество покойного. То есть, если сумма долга значительно превышает ценность получаемого имущества или его доли, гражданин имеет право отказаться от наследства. В данном случае отказ распространяется и на исполнение обязанностей усопшего, в том числе, платежи по договорам кредитования.

Страховая выплата наследникам умершего

Во многих банках, при составлении договора (особенно если речь идет о потребительских займах) оформляется страховка, учитывающая различные форс-мажоры, в том числе смерть заемщика. Не могут рассчитывать на страховые отчисления родственники гражданина, умершего в результате:

- — Алкогольного опьянения;

- — Управления автомобилем без водительского удостоверения;

- — Самоубийства.

В большинстве случаев, сумма выплат по такой страховке значительно выше задолженности усопшего. Поэтому у родственников появляется возможность сразу погасить весь долг перед банком без личных капиталовложений.

Кредит в наследство: что делать

Даже если приближается число ежемесячного платежа, ни в коем случае нельзя вносить денежные средства от лица умершего человека. Выжидательная позиция также не верна, так как отмалчивание может привести к серьезным последствиям. В первую очередь необходимо обратиться в банк, выдававший заемные средства. Отделение и его адрес будет указано в договоре кредитования и сопутствующих документах. В день обращения при себе необходимо иметь:

Отделение и его адрес будет указано в договоре кредитования и сопутствующих документах. В день обращения при себе необходимо иметь:

- 1. Копию свидетельства о смерти;

- 2. Паспорт заявителя;

- 3. Документ, удостоверяющий родство с покойным или заверенную выписку от нотариуса, подтверждающую факт инициации вступления в наследство;

- 4. Заявление, в котором нужно уведомить о произошедшем.

Сотрудники банка подробно расскажут о дальнейших действиях. Как правило, в такой ситуации дополнительные начисления процентов замораживаются. В итоге сумма платежа становиться меньше той, что была заявлена изначально.

Объяснение Страхования Защиты Заклада | Rocket Mortgage

Большинство полисов MPI действуют так же, как традиционные полисы страхования жизни. Каждый месяц вы платите страховщику ежемесячную премию. Эта премия поддерживает актуальность вашего покрытия и обеспечивает вашу защиту. Если вы умрете в течение срока действия полиса, ваш поставщик полиса выплачивает пособие в связи со смертью, которое покрывает установленное количество платежей по ипотеке. Ограничения вашего полиса и количество ежемесячных платежей, покрываемых вашим полисом, определяются условиями полиса. Многие полисы соглашаются покрыть оставшийся срок ипотеки, но это может варьироваться в зависимости от страховщика. Как и в случае любого другого вида страхования, вы можете поискать полисы и сравнить кредиторов, прежде чем покупать план.

Ограничения вашего полиса и количество ежемесячных платежей, покрываемых вашим полисом, определяются условиями полиса. Многие полисы соглашаются покрыть оставшийся срок ипотеки, но это может варьироваться в зависимости от страховщика. Как и в случае любого другого вида страхования, вы можете поискать полисы и сравнить кредиторов, прежде чем покупать план.

Однако MPI отличается от традиционного страхования жизни несколькими важными моментами.

Получатели полиса

Во-первых, бенефициаром полиса MPI обычно является не ваша семья, а ваша ипотечная компания. Если вы умрете, ваша семья не получит единовременную сумму наличными, как в случае с типичным полисом срочного страхования жизни. Вместо этого деньги идут непосредственно к вашему кредитору. Когда вы получаете единовременную выплату по полису срочного страхования жизни, ваша семья является бенефициаром и может тратить деньги по своему усмотрению.

Некоторые домовладельцы считают, что это хорошо. Может быть трудно заложить в бюджет крупную выплату, и MPI гарантирует, что деньги пойдут на содержание вашей семьи в вашем доме. Однако это также означает, что ваша семья не может полагаться на вашу страховку для покрытия других счетов. Вы не можете использовать политику MPI для финансирования таких вещей, как расходы на похороны и налоги на имущество.

Однако это также означает, что ваша семья не может полагаться на вашу страховку для покрытия других счетов. Вы не можете использовать политику MPI для финансирования таких вещей, как расходы на похороны и налоги на имущество.

Если вы ищете страховку для покрытия других расходов, помимо ипотечного кредита, вам необходимо узнать расценки на дополнительное покрытие.

Тарифы приема и страховые взносы

Во-вторых, полисы MPI гарантируют прием. Когда вы покупаете полис срочного страхования жизни, стоимость, которую вы платите каждый месяц, зависит от таких факторов, как ваше здоровье и профессия. Вы можете пропустить процесс андеррайтинга с полисом MPI, поскольку большинство полисов обычно не требуют от держателей полисов прохождения медицинского осмотра. Это может быть очень полезно, если вы больны или работаете на опасной или связанной с высоким риском работе. Однако это также означает, что средняя премия MPI выше, чем полис страхования жизни при том же остатке. Для взрослых с хорошим здоровьем, которые работают на работах с низким уровнем риска, это может означать, что они будут платить больше за меньшее страховое покрытие.

Правила и положения

Последнее различие между MPI и традиционным страхованием жизни заключается в применяемых правилах. Политики MPI имеют несколько условий, которые могут изменить ваши льготы. Например, большинство полисов MPI включают пункт, в котором говорится, что остаток вашего пособия по смерти зависит от остатка вашей ипотеки. Чем дольше вы вносите платежи по кредиту, тем ниже ваш непогашенный остаток. Чем дольше вы держите свою политику, тем менее ценной является ваша политика. Это отличается от полисов страхования жизни, которые обычно имеют одинаковый баланс на весь срок.

Многие компании MPI также имеют строгие ограничения на то, когда вы можете купить полис. Большинство компаний требуют, чтобы вы купили страховой полис в течение 24 месяцев после закрытия. Однако некоторые компании могут позволить вам купить полис на срок до 5 лет после закрытия кредита. Ваша компания MPI также может отказать вам в покрытии на основании вашего возраста, поскольку покупатели жилья старшего возраста с большей вероятностью получат выплату, чем более молодые.

Мой папа умер, и я плачу его ипотеку. Как я могу оформить кредит на свое имя?

Личные финансы

Контент предоставлен компанией Credible, контрольный пакет акций которой принадлежит Fox Corporation. Credible несет единоличную ответственность за этот контент и услуги, которые он предоставляет.

Наша цель здесь, в Credible Operations, Inc., номер NMLS 1681276, именуемая ниже «Credible», состоит в том, чтобы предоставить вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы продвигаем продукты наших партнеров-кредиторов, которые компенсируют нам наши услуги, все мнения являются нашими собственными.

Дорогой надежный тренер по деньгам,

Мой отец скончался два месяца назад. Последние несколько лет я живу в его доме. Моя жена и я были там, чтобы помочь заботиться о нем. Жена тоже неожиданно скончалась. Теперь не знаю, что делать с ипотекой. Мне негде жить, и я на инвалидности. Я боюсь сообщить финансовой компании, что он скончался, поэтому я только что оплатил его. Могу ли я как-то оформить ипотеку на свое имя? — Джеймс

Теперь не знаю, что делать с ипотекой. Мне негде жить, и я на инвалидности. Я боюсь сообщить финансовой компании, что он скончался, поэтому я только что оплатил его. Могу ли я как-то оформить ипотеку на свое имя? — Джеймс

Привет, Джеймс. Я очень сожалею о вашей утрате. Я не могу представить, каково это потерять супруга и родителя за короткое время, и последнее, о чем вам следует сейчас беспокоиться, это сохранить свой дом.

К счастью, федеральный закон обеспечивает защиту наследников, когда дом умершего близкого человека находится в ипотеке. Вы можете получить ипотечный кредит на дом вашего отца, если вы соответствуете некоторым требованиям. Хотя предполагается, что ипотека может быть вашим лучшим вариантом, вы также можете претендовать на ипотеку самостоятельно, даже с более низким доходом. Вы можете сравнить ставки по ипотечным кредитам от нескольких кредиторов с помощью Credible.

Что происходит с ипотекой, когда заемщик умирает? Ипотечные кредиты обычно не могут передаваться от одного лица к другому. Заемщик несет ответственность за погашение ипотечного кредита до тех пор, пока они не продадут недвижимость. Затем новый владелец должен обеспечить финансирование самостоятельно.

Заемщик несет ответственность за погашение ипотечного кредита до тех пор, пока они не продадут недвижимость. Затем новый владелец должен обеспечить финансирование самостоятельно.

Но федеральный закон делает поправку на случай смерти основного заемщика. Вот что может произойти:

- Поручитель по ипотеке становится ответственным за погашение.

- Распорядитель наследства может продать имущество и использовать вырученные средства для выплаты ипотеки.

- Наследник, желающий сохранить имущество, может ходатайствовать перед кредитором о принятии ипотеки на свое имя. (Но учтите, что наследник никогда не обязан брать на себя ипотеку умершего члена семьи.)

Насколько легко принять ипотеку вашего отца, зависит от того, являетесь ли вы законным наследником и есть ли другие лица. Если в наследстве вашего отца есть другие наследники, вам необходимо договориться о том, можете ли вы принять ипотеку и сохранить имущество.

Но если вы единственный наследник и у вас нет поручителя по кредиту , ваш путь к получению ипотеки должен быть простым.

Чтобы принять ипотеку вашего отца, вы должны обеспечить право собственности на имущество. Во-первых, в зависимости от штата, в котором он проживал, имущество вашего отца, возможно, должно пройти процедуру завещания.

Завещание — это управляемый судом процесс передачи имущества от умершего лица его наследникам. Согласно последней воле, суд оценивает активы умершего человека, выплачивает его долги и распределяет оставшиеся активы между наследниками. Если ваш отец не оставил завещания, суды решают, как распределить его имущество.

Как только вы станете владельцем дома, вы можете попросить кредитора взять на себя ипотеку вашего отца.

Получение ипотеки Джеймс, вы говорите, что продолжали выплачивать ипотеку после смерти вашего отца, что было мудро. Вы избежали риска потери права выкупа , сохранив ипотечный кредит в текущем состоянии, и вы продемонстрировали, что можете производить платежи, даже на доход по инвалидности.

После того, как вы получите право собственности на дом, обратитесь к кредитору и сообщите ему, что вы унаследовали дом своего отца. Они могут провести вас через процесс получения ипотечного кредита. Они могут потребовать от вас предоставить доказательства смерти вашего отца и того, что вы являетесь законным владельцем собственности.

Кроме того, вам необходимо приобрести страховку домовладельцев на ваше имя в соответствии с требованиями ипотечного кредитора. Возможно, вы сможете связаться с действующей страховой компанией и передать вам полис вашего отца. Или вы можете присмотреться к новым котировкам домовладельцев и изменить покрытие на нового поставщика по своему желанию.

Тем временем, пока все не станет официальным, хорошей идеей будет продолжать платить существующим домовладельцам страховку и ипотеку, чтобы сохранить их текущий статус. Если у вас есть какие-либо вопросы или вам нужна помощь в процессе принятия ипотечного кредита, проконсультируйтесь с опытным юристом по недвижимости.

Если после получения ипотечного кредита вы решите рефинансировать его, вы можете проверить Credible, чтобы сравнить ставки рефинансирования ипотечного кредита от нескольких кредиторов.

Готовы узнать больше? Ознакомьтесь с этими статьями …- Должны ли вы рефинансировать с вашим текущим ипотечным кредитором?

- Как получить лучшие ставки рефинансирования ипотеки

- Вы должны погасить ипотеку или инвестировать деньги?

- Сколько стоит ипотека на 300 000 долларов и как я могу ее получить?

Нужна консультация Credible® по вопросам, связанным с деньгами? Напишите нашим тренерам Credible Money Coachs по телефону [email protected] . Финансовый тренер может ответить на ваш вопрос в следующей колонке.

Данная статья предназначена для общих ознакомительных и развлекательных целей. Использование этого веб-сайта не создает отношений между профессионалом и клиентом. Любая информация, найденная на этом веб-сайте или полученная с него, не должна заменять и на нее нельзя полагаться в качестве юридических, налоговых, связанных с недвижимостью, финансов, управления рисками или других профессиональных советов. Если вам требуется какой-либо такой совет, пожалуйста, проконсультируйтесь с лицензированным или знающим специалистом, прежде чем предпринимать какие-либо действия.

Любая информация, найденная на этом веб-сайте или полученная с него, не должна заменять и на нее нельзя полагаться в качестве юридических, налоговых, связанных с недвижимостью, финансов, управления рисками или других профессиональных советов. Если вам требуется какой-либо такой совет, пожалуйста, проконсультируйтесь с лицензированным или знающим специалистом, прежде чем предпринимать какие-либо действия.

______

Об авторе: Лаура Адамс — эксперт по личным финансам и малому бизнесу, отмеченный наградами автор и ведущий еженедельного аудиоподкаста и блога Money Girl . Ее часто цитируют в национальных СМИ, и миллионы читателей и слушателей получают пользу от ее практических финансовых советов. Миссия Лауры состоит в том, чтобы дать потребителям возможность жить более богатой жизнью посредством ее выступлений, пресс-секретаря и информационно-пропагандистской работы. Она получила степень магистра делового администрирования в Университете Флориды и живет в Веро-Бич, штат Флорида.