Кредит по наследству после смерти заемщика: на кого переходит его долг, что происходит, если человек взял займ и умер – наследование задолженности

Потеря близкого человека – большое горе. Не хочется, чтобы событие было сильнее омрачено бытовыми, юридическими сложностями, так как немаловажной частью нашей жизни являются материальные отношения. Умерший, вне зависимости от того, в какой родственной или просто приятельской связи с вами был, мог оставить завещание, отдав вам свое имущество; в статье разберемся, на кого переходят кредиты по наследству после смерти человека, придется ли кому-то платить по долгам родственника, который умер, что делать, как заемщику не попасть в такую ситуацию и как происходят все подготовительные процедуры для должника.

Что происходит с кредитными обязательствами

К сожалению, никто не может предусмотреть гибель (кроме диагностирования смертельных болезней), несчастный случай. Поэтому этот риск обычно прописывается в любой договор кредитования с финансовой организацией (или займ с МФО). Ситуация обговаривается заранее, поскольку никакой заемщик не хочет оставить после себя задолженности родственникам.

Ситуация обговаривается заранее, поскольку никакой заемщик не хочет оставить после себя задолженности родственникам.

То, что случается после ухода из жизни займополучателя, зависит от типа материального обязательства. Самые распространенные ситуации:

- С обеспечением в виде поручительства или залогового имущества. Если есть поручитель, то он и является лицом, обязанным при разных форс-мажорах взять на себя полную ответственность. Залогом может выступать автомобиль, недвижимое имущество. Как правило, это автокредитование или ипотека. Вот в таких случаях банк может через судебное разбирательство отсудить заложенный предмет договора. Но делается это не часто, только когда не находится родни или иного лица, готового унаследовать долг. Тем более что ипотечная квартира может быть взята на двух супругов, или она является единственным жильем для семьи, тогда суд просто не сможет выгнать второго родителя и ребенка из дома.

- Потребительский. Если он большой, то банк часто просит обеспечение в виде поручительства или наличие созаемщика.

Но при достаточно скромных суммах – до нескольких сотен тысяч – поручитель или залог не требуется. Тогда данный долг может или перейти вместе с наследством, или быть взыскан в судебном порядке.

Но при достаточно скромных суммах – до нескольких сотен тысяч – поручитель или залог не требуется. Тогда данный долг может или перейти вместе с наследством, или быть взыскан в судебном порядке.

Но пока решаются многочисленные вопросы с тем, кто платит, банк также работает и преследует собственную выгоду. Итак, что происходит с кредитом после смерти заемщика:

- Проценты продолжают накапливаться. По сути, кредитор даже не знает, что положение изменилось, поэтому все операции выполняются в прежнем порядке. Если была допущена просрочка, то и штрафы, пени будут копиться. И только после того, как заинтересованные лица принесут в банк свидетельство из морга (вкупе с заявлением), будет совершена заморозка. Но в обратную сторону, «задним числом» приостановить выплаты не получится, как и списать штрафные санкции. Поэтому родственникам важно как можно скорее покончить с долгами или хотя бы оповестить займодателя о сложившихся обстоятельствах.

- Если есть поручитель, то банковские сотрудники начнут обращаться к нему с напоминаниями и требованиями оплатить задолженность.

Это происходит, как правило, через три месяца. Именно такой период считается критическим, когда кредитор перестает ожидать пополнения баланса и начинает искать окольные пути взыскания денег.

Это происходит, как правило, через три месяца. Именно такой период считается критическим, когда кредитор перестает ожидать пополнения баланса и начинает искать окольные пути взыскания денег. - Банк обращается к нотариусу, официально подтверждает наличие займа. Дело в том, что кредит после смерти человека выплачивает наследник только в том случае, когда он о нем знает на момент вступления в наследство. А если банковский сотрудник не успеет заявить о кредитных обязательствах, а факт наследования уже произойдет, то долг остается ничьим.

- Как альтернативный вариант, когда правопреемник хорошо осведомлен о наличии займа, то он может на добровольной основе его погашать, согласно ранее установленному графику выплат. Это делается в обход того факта, что должник умер. Это актуально, например, когда ипотека оформлена на мужа и жену. После гибели одного из супругов недвижимое имущество, как и ипотечная задолженность, остаются во владении второго члена семьи. Поэтому менять условия контракта с финансовой организацией просто не имеет смысла.

- Если в наследство никто не вступил (а от него можно отказаться, например, когда издержки превышают общую сумму долгов), то правопреемником становится государство. Поэтому банк может в судебном порядке требовать от муниципальных органов компенсации материального ущерба в размере остатка займа.

Платят ли наследники кредит за умершего, или кто это делает

Если сложилась ситуация, что даже после факта гибели наследодателя взносы аккуратно и в срок поступают на счет, то у банка не будет дополнительных вопросов. Можно продолжать погашение по ранее установленному с должником графику. Но если оплата не происходит, то появляется повод для того, чтобы найти другое ответственное лицо взамен умершего. На поиск влияет несколько факторов:

- Наличие поручителя или созаемщика. Если есть третье заинтересованное, и даже ответственное лицо, то именно на него складываются все материальные обязательства.

- Факт наследования.

Здесь важно понять, должен ли наследник или еще кто-то из родственников платить кредит умершего и возмещать долг после смерти самого заемщика. Да. Но не каждый сын, дочь, родитель или супруг становится наследополучателем. Фактически можно отказаться от вступления в права и тем самым не допустить новых обязанностей. Многие люди ошибочно считают, что если, например, у погибшего отца был долг, то сын обязан его выплатить. Нет, только в случае наследования. А до вступления (или если его вообще не произойдет) банк, МФО или иной кредитор не имеют никаких полномочий требовать с родни умершего какой-либо компенсации.

Здесь важно понять, должен ли наследник или еще кто-то из родственников платить кредит умершего и возмещать долг после смерти самого заемщика. Да. Но не каждый сын, дочь, родитель или супруг становится наследополучателем. Фактически можно отказаться от вступления в права и тем самым не допустить новых обязанностей. Многие люди ошибочно считают, что если, например, у погибшего отца был долг, то сын обязан его выплатить. Нет, только в случае наследования. А до вступления (или если его вообще не произойдет) банк, МФО или иной кредитор не имеют никаких полномочий требовать с родни умершего какой-либо компенсации.

Читайте также

Показатель долговой нагрузки: что это, как рассчитать предельный ПДН в банке

диагноз

В случае смерти заемщика, поручителю (тому, кто выплачивает и кому переходит кредит в банке) следует после завершения процедуры наследования подать в суд, ответчиком, который скорее всего будет должен вернуть деньги займодателю, станет непосредственно наследник. Этот исход актуален в той ситуации, когда мирно урегулировать конфликт не получилось

Этот исход актуален в той ситуации, когда мирно урегулировать конфликт не получилось

Случаются и неприятные ситуации. Например, во время заключения кредитного договора есть и поручитель, и наследополучатель – и это не одно лицо. Поручившийся за долг гражданин обязан аккуратно вносить оплату вплоть до момента вступления другого человека в наследство. А так как этот процесс может затянуться на долгие месяцы, то и сумма накопится приличная.

Наследование кредита после смерти заемщика страховой компанией: кто его платит

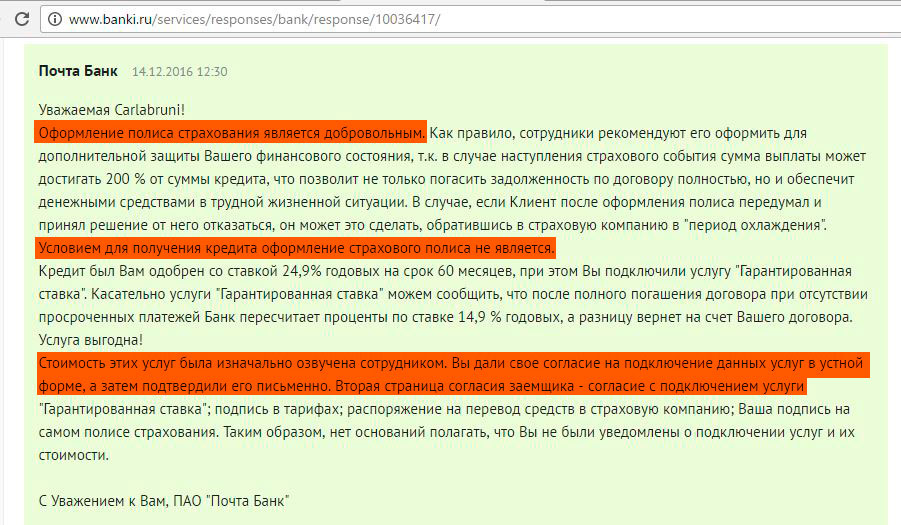

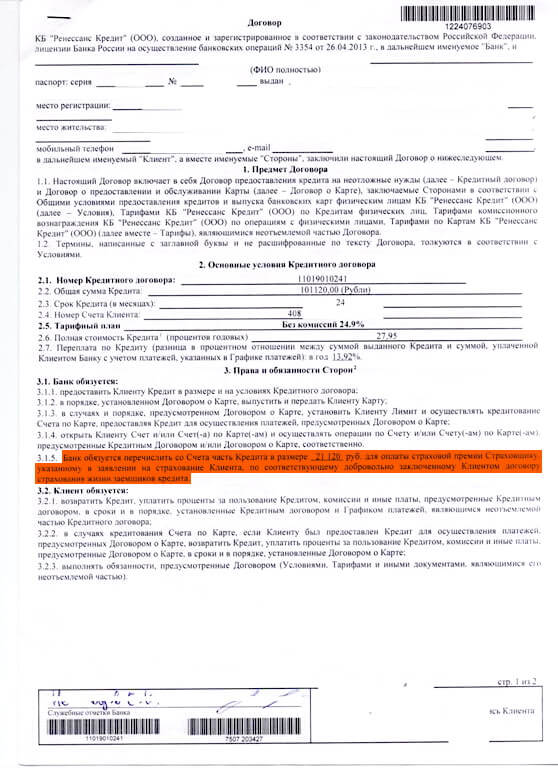

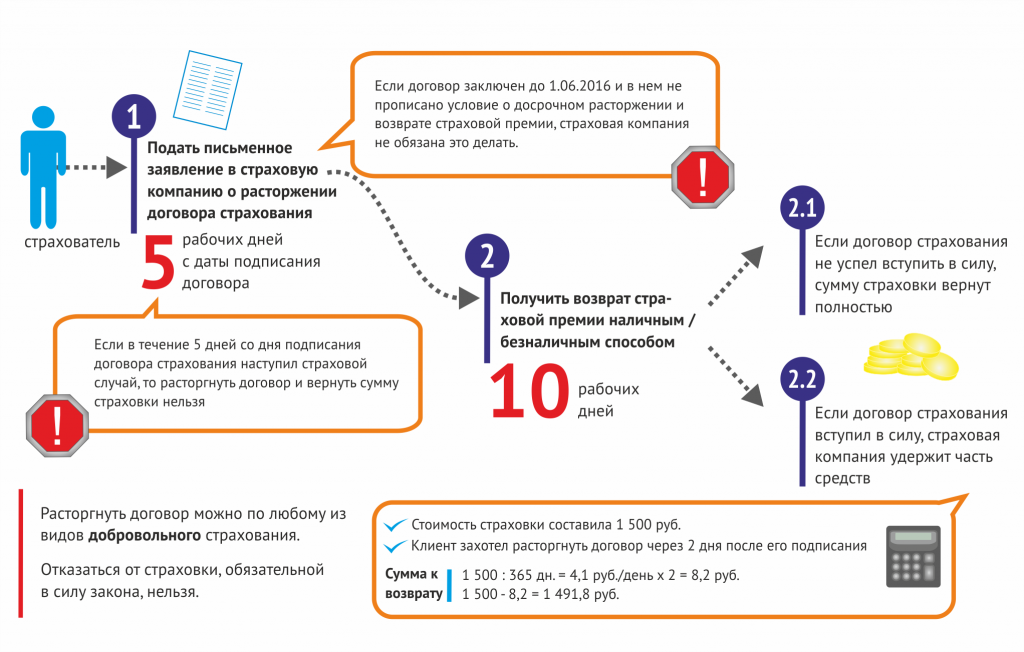

Многие договоры подвергаются страхованию. Банк не имеет права требовать осуществление данной процедуры как обязательной или отказывать в получении займа без страховки. Но зачастую банковский сотрудник мягко намекает на это, а то и навязывает услугу. И вот та ситуация, когда договоренность с СК действительно поможет, правда только наследникам. Но будьте внимательны, не в каждом полисе прописана смерть – как одна из причин денежной компенсации.

Однако и страховая компания не во всех случаях выполняет свои обязательства. Так она может отказать в выплате, если человек погиб:

- в ходе военных действий;

- в тюрьме в момент отбывания срока;

- при экстремальных видах спорта;

- из-за венерического или хронического заболевания, о котором он знал, но решил утаить;

- по собственной воле, т.е. совершил самоубийство.

Как правило, наиболее часто СК напирают на пункт о перманентных болезнях, тем более что практически не найдется человека с идеальным здоровьем. Таким образом, компания пытается увильнуть от обязательств. К страховщику нужно обратиться в течение полугода с момента гибели, предоставив справку и медицинское заключение.

Отвечают ли родственники

Статья 1175 гражданского кодекса предполагает солидарную ответственность по долгам умершего, распределенную между всеми наследниками.

- В случае с наследниками-детьми до 14 лет временно становятся ответственными за долги их опекуны, родители.

- Если родственники решили не быть наследополучателями, они не обязаны отвечать за задолженности усопшего.

Что делает второй созаемщик, если первый человек взял кредит и умер

Наиболее часто долгом на двух и более лиц является автокредит или ипотека. В таком случае и собственность делится пополам, и материальные обязательства. Поэтому при смерти одного заемщика, второй полностью оплачивает остаток. Так чаще всего случается в семьях.

Что делает поручитель

Поручительство – это гарантии для банка, что заемные средства будут получены назад с процентами. Поэтому в условиях кредитного договора зачастую указывается лицо (безусловно, с его информированного согласия), которое берет ответственность по выплате не только основной суммы, но и любых издержек, штрафов, пени. Когда наследники отказываются от имущества, в права наследования (частично или полностью) может вступить поручитель, если он хочет продать что-либо и тем погасить задолженность.

Поэтому в условиях кредитного договора зачастую указывается лицо (безусловно, с его информированного согласия), которое берет ответственность по выплате не только основной суммы, но и любых издержек, штрафов, пени. Когда наследники отказываются от имущества, в права наследования (частично или полностью) может вступить поручитель, если он хочет продать что-либо и тем погасить задолженность.

Как узнать, застрахован ли долг умершего перед банком по кредиту и кто гасит его после смерти заемщика

Чтобы страховая компания произвела выплату, потребуется заявление от наследника. Это несколько абсурдно, поскольку информация не передается даже к дочерней СК. Поэтому заинтересованное лицо может узнать о наличии страховки следующим образом:

- Можно просто найти в документах усопшего договор страхования. В нем находится вся актуальная информация, условия полиса.

- Можно пойти в банк и просто поинтересоваться на правах родственника погибшего, была ли страховка.

Обычно у кредитной организации имеются эти сведения. С собой возьмите свой паспорт и свидетельство о смерти должника, это потребуется, чтобы подтвердить факт возможного наследования.

Обычно у кредитной организации имеются эти сведения. С собой возьмите свой паспорт и свидетельство о смерти должника, это потребуется, чтобы подтвердить факт возможного наследования.

Читайте также

Возврат излишне взысканных денежных средств судебными приставами: как вернуть списанные деньги с карты

по наследствуСтраховой случай

Внимательно ознакомьтесь с условиями полиса. В нем есть перечень ситуаций, которые подвергаются страхованию, в том числе, это может быть гибель от болезни, из-за несчастного происшествия или преступления. Важно проследить, чтобы контракт с СК был действителен на момент смерти, а также доказать, что человек умер не по своей вине – а на этом будут настаивать страховщики, чтобы не оплачивать компенсацию.

Должен ли наследник выплачивать кредиты умершего, если его займы застрахованы

Если все условия страхового соглашения соблюдены, в частности, заемщик умер не по собственной воле и не с умыслом облегчить материальное бремя семьи, то наследующие его имущества лица не обязаны сами тянуть займ. Они просто обращаются в СК с пакетом документов, подтверждающим смерть должника, а также дают все реквизиты, копию кредитного договора с банком. Все это нужно сделать в течение 6 месяцев с момента гибели. Решение СК принимает за 5 дней. Обратите внимание на то, что недобросовестные страхователи всеми возможными способами будут отлынивать от ответственности, пытаться доказать, что это не страховой случай. Но если компания одобрила ваше заявление, то она оплатит полностью все.

Они просто обращаются в СК с пакетом документов, подтверждающим смерть должника, а также дают все реквизиты, копию кредитного договора с банком. Все это нужно сделать в течение 6 месяцев с момента гибели. Решение СК принимает за 5 дней. Обратите внимание на то, что недобросовестные страхователи всеми возможными способами будут отлынивать от ответственности, пытаться доказать, что это не страховой случай. Но если компания одобрила ваше заявление, то она оплатит полностью все.

Когда страховщик освобождается от обязательств

Все пункты прописываются в договоре. Обычно оплата производится наследниками умершего, а не СК, в следующих ситуациях:

- Самоубийство.

- Заболевания, которые были диагностированы еще до момента подписания контракта.

- Экстремальный спорт, приведший к гибели.

- Ядерная катастрофа.

- Боевые действия.

- Тюремное заключение.

- Окончание срока страхования до ухода из жизни.

Кроме того, страховщик откажет, если за компенсацией обратилось лицо, не имеющее на это полномочий, то есть не наследник.

долгЧто делать, если заемщик умирает, а кредитор требует досрочного погашения: что будет с кредитом после смерти

Иногда займодатель начинает просить возврата заемных средств до срока, обосновывая это тем, что за период от смерти должника до текущего момента были начислены штрафы, допущены просрочки. Законна ли такая просьба?

Нет. По закону кредитор не имеет права ничего требовать у родственников до их вступления в наследование. Поэтому можно ограничить свое общение с банками подачей заявления и представлением справки о смерти вплоть до завершения наследственного разбирательства. Впоследствии вам придется пойти одним из способов:

- Отказаться от имущественных прав.

- Оплатить все. Если у вас есть на это средства или вы можете оформить на себя другую ссуду, то будет удобно покончить со старыми кредитными обязательствами одним разом.

После этого возьмите в банке документ о погашении займа.

После этого возьмите в банке документ о погашении займа. - Вернитесь в классический график платежей, который был использован прежним заемщиком.

- Договоритесь с кредитором о реструктуризации. Вы принимаете на себя остаток задолженности, но обладаете другой финансовой ситуацией, например, имеете более низкий официальный доход или несколько иждивенцев. Обычно банк идет навстречу и подписывает новые условия.

Потом часто делают так – продают полученное имущество, оплачивают все задолженности этими средствами, а разницу забирают себе. Однако, если это залоговая квартира или автомобиль, но продажу с такой целью необходимо обговаривать с кредитором, брать согласие на такую процедуру.

Ответственность по автокредиту: наследуется ли кредит после смерти

Машина выступает в роли залогового имущества, поэтому есть три варианта развития событий:

- при неуплате автомобиль в судебном порядке отходит банку;

- при автокредитовании был оформлен полис КАСКО, где указан как страховой случай – смерть, тогда оплачивает все СК;

- платит наследник, который, собственно, и становится владельцев авто.

При этом новый заемщик может поступить двумя способами:

- перезаключить кредитный договор и выплатить остаток;

- договориться с финансовой организацией о продаже машины с последующей выплатой.

Как не платить задолженность

Так как узнать, были ли у умершего кредиты, проводил ли он оплату по ним, получить информацию о его выплатах можно еще до вступления в наследство, то от этого может зависеть, хотите ли вы вообще становиться наследополучателем и выплачивать оставшуюся сумму после смерти заемщика. Но если вы уже приняли на себя обязательства, но не хотите их выполнять, можно запустить процедуру банкротства физического лица. Сделать это официально помогут юристы из компании «Форма права». Это лучшие специалисты в сфере оформления физлиц банкротами с выгодой для них.

Если умер заемщик…

Здравствуйте, необходима консультация! В январе 2012 года, в нашей семье произошел несчастный случай, умер мой родной брат, которому было на этот момент всего 22 года. Он проживал в городе Оренбурге, и там брал потребительский кредит на товары (а точнее сказать товары в кредит), да еще к тому же не один раз. Вещей, которые он покупал — у нас нет, что он с ними делал тоже неизвестно, потому что проживал он отдельно и самостоятельно. О том, что есть какие-то кредиты мы стали узнавать по тому, что, видимо, пошли задолженности по оплате и сотрудники банков стали уведомлять о просрочке. Как в дальнейшем стало известно, некоторые из кредитов были застрахованы, а некоторые нет. Документы о том, что произошел страховой случай, отправили по всем банкам и страховым компаниям. Но, страховые компании не торопятся с вердиктом – действительно ли это является страховым случаем!

Он проживал в городе Оренбурге, и там брал потребительский кредит на товары (а точнее сказать товары в кредит), да еще к тому же не один раз. Вещей, которые он покупал — у нас нет, что он с ними делал тоже неизвестно, потому что проживал он отдельно и самостоятельно. О том, что есть какие-то кредиты мы стали узнавать по тому, что, видимо, пошли задолженности по оплате и сотрудники банков стали уведомлять о просрочке. Как в дальнейшем стало известно, некоторые из кредитов были застрахованы, а некоторые нет. Документы о том, что произошел страховой случай, отправили по всем банкам и страховым компаниям. Но, страховые компании не торопятся с вердиктом – действительно ли это является страховым случаем!

Вопросов несколько:

- Могут ли банки требовать с родителей выплаты суммы по кредиту?

- Сколько времени требуется банку, чтобы принять решение о страховом случае, уведомляют ли они потом родственников о том, какое принято решение?

- Существует ли определенный перечень документов, который необходимо предоставить в страховую компанию, потому что по телефону они просят, что в голову взбредет.

- Как предотвратить такую ситуацию, когда документы были поданы в течение 60 дней после смерти, а страховая компания затягивает с выплатой страховки или с постановлением решения? Если звонить по телефону, то они переключают друг на друга, и никто толком не может ничего сказать.

- Что если кредит не был застрахован, на кого в этом случае ложиться ответственность по оплате долга. Парню было всего 22 года, и никакого наследства он еще не успел нажить. Единственное есть только доля в квартире, в которой он был прописан.

- Как объяснить сотрудникам банка и страховой компании, что в документах на кредит родители ничего не подписывали, и они не вправе требовать с них какие либо выплаты?

Дмитрий

Наш ответ на поставленные вопросы:

Страхование кредита регулируется Налоговым кодексом, Гражданским кодексом, а так же Федеральным законом «Об организации страхового дела в России», Федеральным законом «О банках и банковской деятельности» и рядом других законов.

Если Ваш родственник взял определенный вид кредита, как например потребительский в данном случае, и умер, то есть два варианта развития событий по выплате суммы по кредиту:

- В первом случае если кредит был застрахован, то Вам ничего выплачивать не надо. Необходимо предоставить нужный набор документов (свидетельство о смерти, кредитный договор и другие необходимые документы) в страховую компанию, и она сама погасит всю задолженность по кредиту.

- Во втором случае если кредит не был застрахован, то выплата долга ложится на прямых наследников — это муж, жена и дети умершего. У наследования существует порядок очередности.

Если умерший родственник при получении кредита застраховал свою жизнь, то наследник окажется в выигрыше: ему не придется ничего платить, так как долг по кредиту будет погашен за счет выплаты страховой компании. Однако если ваш родственник добровольно ушел из жизни, то есть покончил с собой, то это уже не расценивается, как страховой случай, и страховщик платить по этому кредиту не будет.

Случаются ситуации, когда страховая выплата не покрывает в полном объеме сумму долга перед банком. Это бывает, если за просрочку по кредиту были начислены пени. Их оплата уже ложится на плечи наследника. Лишь только погасив разницу, наследник может вступить в права наследования.

Выплата кредита ложится на наследников. При этом, обратившись в банк и заявив о смерти клиента, можно на время приостановить начисление процентов. Промежуток времени также можно оговорить. В таких случаях банки часто идут навстречу. Только обратиться нужно как можно скорее, до погашения очередного платежа.

За не застрахованный кредит придется платить. Страховая компания будет нести материальную ответственность по договору страхования только в пределах оговоренной суммы. Если стоимость кредита превышает страховую сумму на случай смерти застрахованного — оставшуюся разницу по кредиту придется выплачивать из собственного кармана. Таковы требования действующего законодательства.

- Признание наступившего события страховым случаем зависит от многих факторов. В частности, оно может зависеть от обстоятельств, установленных законом. Кроме того, признание того или иного случая страховым, может сильно зависеть от представлений и пониманий работников страховой организации. После смерти заемщика страховой компании требуется время, чтобы принять решение, является наступившая смерть заемщика страховым случаем или нет. Случается, что в силу разных причин (тяжелые заболевания, о которых страховая компания не была поставлена в известность, самоубийство и пр.) страховка не выплачивается. В любом случае очень важно исправно продолжать вносить платежи, так как при прекращении платежей начинается автоматическое начисление пеней и штрафов, предусмотренных кредитным договором.

- В случае смерти застрахованного необходимо предоставить — заявление о выплате страхового возмещения, страховой полис, акт о несчастном случае на производстве, если смерть наступила при выполнении трудовых обязанностей (если смерть наступила в результате заболевания, то диагноз заболевания должен быть подтвержден медицинскими документами или документами органов санитарно-эпидемиологической службы), завещательное распоряжение, если оно составлялось отдельно от страхового полиса, копия свидетельства ЗАГСа о смерти застрахованного, документ, удостоверяющий личность получателя.

Несмотря на большое количество справок и заявлений, есть смысл уточнить список документов у работника страховой компании. Возможно, будут какие-то дополнения. Все зависит от деталей конкретной сделки и конкретной компании.

Несмотря на большое количество справок и заявлений, есть смысл уточнить список документов у работника страховой компании. Возможно, будут какие-то дополнения. Все зависит от деталей конкретной сделки и конкретной компании. - В договоре страхования, или договоре страховых услуг, как его еще называют, должна определяться дата наступления страхового случая. В случае смерти, как правило, наступлением страхового случая является день смерти застрахованного, в отличие от потери трудоспособности, где немного другие определения. Так же необходимо смотреть, есть ли в договоре пункты по поводу отказа страховой компании и сроков выплаты. В крайнем случае, Вы всегда вправе обратиться в суд за защитой нарушенных прав.

- По 5) и 6) вопросу ответы представлены выше. Если кредит не был застрахован, то выплата долга ложится на прямых наследников, а это близкие родственники застрахованного лица. Выплата ложится на прямых наследников по законодательству, не смотря на наличие или отсутствия подписей родных застрахованного лица.

Что происходит с вашей кредитной историей, когда вы умираете?

В этой статье:

- Куда девается ваша кредитная история, когда вы умираете?

- Как сообщить о смерти в бюро кредитных историй

- Кто будет нести ответственность за мой долг, когда я умру?

После того, как кто-то умирает, выжившим членам семьи может потребоваться принять множество решений, а также несколько вопросов. «Что нам делать с хорошим маминым фарфором?» — Кто-нибудь знает, куда папа положил свое завещание? Один вопрос, который они могут не рассмотреть, — это то, что происходит с кредитным досье их любимого человека. Когда человек умирает, его кредитная история не закрывается и не удаляется сразу. Вместо этого он помечен, чтобы указать, что они умерли, что помогает предотвратить мошенничество с идентификацией. Вот несколько шагов, которые члены семьи могут предпринять, чтобы ускорить этот процесс и помочь защитить кредитный файл от воров, пока он не будет закрыт навсегда.

Куда девается ваша кредитная история, когда вы умираете?

После вашей смерти ваш кредитный файл Experian в конце концов будет закрыт, но это произойдет не сразу. Кредитные бюро могут быть уведомлены о вашей смерти несколькими способами:

- Кредиторами : Когда вы умираете, ваш супруг или душеприказчик должен предупредить ваших кредиторов о вашей смерти. В следующий раз, когда кредитор обновит ваши счета в бюро кредитных историй, они также сообщат, что вы умерли. (Если у вас есть совместные счета с вашим супругом, важно сообщить кредитору, что только один владелец счета умер, иначе ваш супруг может быть ошибочно указан как умерший.)

- Администрация социального обеспечения (SSA) : SSA периодически отправляет список недавно умерших в три основных агентства потребительского кредита: Experian, TransUnion и Equifax. Однако этот файл не является исчерпывающим; он включает только людей, которые получали пособия по социальному обеспечению и о смерти которых было сообщено в SSA.

Как правило, похоронное бюро сообщает о вашей смерти в SSA. Ваш супруг или управляющий имуществом также может самостоятельно уведомить SSA, позвонив по телефону 800-772-1213 или лично обратившись в местное отделение SSA.

Как правило, похоронное бюро сообщает о вашей смерти в SSA. Ваш супруг или управляющий имуществом также может самостоятельно уведомить SSA, позвонив по телефону 800-772-1213 или лично обратившись в местное отделение SSA. - Ваш супруг или управляющий имуществом : Ваш супруг или управляющий имуществом может захотеть уведомить бюро кредитных историй о вашей смерти самостоятельно. Это может быть быстрее, чем ждать, пока SSA или кредиторы сделают это. Когда о смерти сообщается в одно бюро кредитных историй, они предупредят другие.

Как только кредитное бюро получит уведомление о вашей смерти, оно пометит ваш кредитный файл индикатором того, что вы умерли, что помогает предотвратить мошенничество. Если кто-либо попытается подать заявку на новый кредит от вашего имени, кредиторы будут предупреждены о том, что вы умерли, чтобы они знали, что заявитель пытается украсть вашу личность, и могли принять соответствующие меры.

Ваш кредитный файл не будет закрыт или удален сразу. Оставить файл открытым с установленным флажком индикатора смерти — важный инструмент, который может помочь предотвратить кражу личных данных. Если ваш кредитный файл был удален, и кто-то подал заявку на кредит от вашего имени, проверка кредитоспособности не покажет никакой информации. Не зная, что заявитель пытался совершить кражу личных данных, кредитор может выдать кредит на ваше имя.

Оставить файл открытым с установленным флажком индикатора смерти — важный инструмент, который может помочь предотвратить кражу личных данных. Если ваш кредитный файл был удален, и кто-то подал заявку на кредит от вашего имени, проверка кредитоспособности не покажет никакой информации. Не зная, что заявитель пытался совершить кражу личных данных, кредитор может выдать кредит на ваше имя.

Любые кредитные счета с индикатором смерти будут удалены через семь лет. Со временем все ваши учетные записи будут удалены, а кредитный отчет больше не будет существовать.

Как сообщить о смерти в бюро кредитных историй

Чем раньше в бюро кредитных историй будет сообщено о вашей смерти, тем раньше они смогут отметить ваш кредитный отчет, что помогает предотвратить мошенничество. Вместо того, чтобы ждать, пока бюро кредитных историй получит уведомление от SSA или будет уведомлено, когда кредиторы отправят обновления своей учетной записи, ваша семья может захотеть сообщить о смерти в бюро кредитных историй самостоятельно.

Только ваш супруг или другое лицо, обладающее законными полномочиями, например, распорядитель вашего имущества, может уведомить бюро кредитных историй о вашей смерти. Им потребуется копия вашего свидетельства о смерти; любой, кроме вашего супруга, также должен будет предоставить доказательство того, что он имеет юридические полномочия действовать от вашего имени, например, копию юридического документа с печатью суда, подтверждающую, что он является распорядителем вашего имущества.

Когда одно бюро кредитных историй получит уведомление о смерти, они уведомят остальные, так что нет необходимости предупреждать все три. Вот как сообщить о смерти в каждое бюро кредитных историй:

- Experian : Отправьте копию свидетельства о смерти в Центр помощи потребителям Experian, P.O. Box 4500, Allen, TX 75013 или загрузите его онлайн.

- TransUnion : Отправьте копию свидетельства о смерти в TransUnion, P.O. Box 2000, Честер, Пенсильвания 19016.

- Equifax : Отправьте копию свидетельства о смерти по почте в Equifax Information Services LLC, P.O. Box 105139, Атланта, Джорджия 30348-5139.

В дополнение к уведомлению бюро кредитных историй о вашей смерти вашей семье рекомендуется запросить копию вашего кредитного отчета в каждом из трех агентств кредитной информации. Не все кредиторы отчитываются перед всеми тремя кредитными бюро, поэтому, получив эту информацию, вы получите список счетов, которые ваши оставшиеся в живых могут использовать, чтобы уведомить каждого кредитора о вашей смерти.

Кто ответит за мой долг, когда я умру?

Теперь вы знаете, что происходит с вашим кредитным досье, когда вы умираете, но как насчет ваших долгов? Будет ли ваш супруг нести ответственность за оплату ваших счетов? В большинстве случаев ответ отрицательный, но бывают ситуации, когда другие могут нести ответственность за ваш долг.

После вашей смерти любые долги, которые вы должны, оплачиваются из вашего имущества — термин, который просто относится ко всем активам, которыми вы владели на момент смерти. Если у вас было завещание, назначенный вами душеприказчик будет использовать деньги из вашего имущества, чтобы заплатить любые долги, которые вы оставили после себя. Если вы умрете без завещания, судья примет решение о том, как будут выплачиваться ваши долги, и выберет администратора для исполнения этих решений.

Если у вас было завещание, назначенный вами душеприказчик будет использовать деньги из вашего имущества, чтобы заплатить любые долги, которые вы оставили после себя. Если вы умрете без завещания, судья примет решение о том, как будут выплачиваться ваши долги, и выберет администратора для исполнения этих решений.

Долги классифицируются как обеспеченные (залоговые кредиты, такие как ипотечные кредиты или автокредиты) и необеспеченные (долги без обеспечения, такие как большинство долгов по кредитным картам и студенческие кредиты). Как правило, обеспеченные долги должны быть погашены, иначе залог будет изъят. Если у вашего имущества недостаточно денег для оплаты всех ваших долгов, долги будут иметь приоритет для погашения, причем обеспеченные долги будут иметь наивысший приоритет. Вашему душеприказчику или администратору, возможно, придется продать определенные активы, чтобы оплатить ваши обеспеченные долги, в то время как необеспеченные долги могут остаться непогашенными.

Ваш супруг или другой член семьи может стать ответственным за следующие долги после вашей смерти:

- Совместные долги : Любой долг, удерживаемый совместно с вашим супругом, станет их ответственностью. Обычно это ипотечные кредиты, автокредиты и кредитные линии. Ваш супруг/а также несет ответственность за оплату остатка на любых совместных счетах кредитных карт, даже если вы, а не они, понесли расходы.

- Соподписанный долг : Любой, кто подписал ссуду, кредитную карту или другой долг для вас, становится ответственным за этот долг, если вы умрете.

- Кредит под залог дома на унаследованный дом : Если у вас был непогашенный кредит под залог дома на дом, который вы оставили наследнику, они будут нести ответственность за погашение кредита после вашей смерти.

- Таймшеры : Если вы владели таймшером и указали имена своих наследников в документе, они унаследуют таймшер — и ответственность за любые связанные с ним сборы за обслуживание.

- Медицинский долг : Подписывал ли супруг или другой член семьи документы, разрешающие ваше лечение? В зависимости от штата, в котором вы живете, и формулировки документов, они могут взять на себя юридическую ответственность за любые медицинские счета, которые не покрываются вашей медицинской страховкой.

Если у вас была кредитная карта только на ваше имя, ваш супруг не несет ответственности за долг. Супруга или ребенок, который был авторизованным пользователем вашей кредитной карты, также не несет ответственности за этот долг.

Возможны некоторые исключения из этих правил, если вы проживаете в штате с муниципальной собственностью. Таких штатов девять: Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. Супруги на Аляске могут выбрать совместное владение своим имуществом. Согласно законам о совместной собственности, любой долг, который берет на себя один из супругов, обычно также является обязанностью другого. Поскольку законы о совместной собственности могут различаться в разных штатах, вашим наследникам следует проконсультироваться с адвокатом, имеющим опыт работы в области наследственного права, или обратиться в прокуратуру вашего штата, чтобы определить свои обязательства.

Поскольку законы о совместной собственности могут различаться в разных штатах, вашим наследникам следует проконсультироваться с адвокатом, имеющим опыт работы в области наследственного права, или обратиться в прокуратуру вашего штата, чтобы определить свои обязательства.

Беспокоитесь о том, что вашему супругу придется использовать вашу страховку жизни, чтобы погасить ваши долги? Не напрягайся. Доходы по страхованию жизни защищены от кредиторов, когда вы умираете, а именно:

- Пенсионные счета : к ним относятся спонсируемые работодателем планы 401 (k) или 403 (b), Solo 401 (k), SEP IRA, Simple IRA. , Roth IRAs и медицинские сберегательные счета (HSA).

- Брокерские счета : К ним относятся любые налогооблагаемые инвестиционные счета, открытые в брокерской или инвестиционной фирме. Брокерские счета могут инвестировать в акции, облигации, REIT, CD или другие инвестиционные инструменты.

- Живой траст : Размещение ваших активов в живом доверительном управлении означает, что ваше имущество не должно проходить процедуру завещания, потенциально дорогостоящего и трудоемкого судебного разбирательства.

В зависимости от типа траста, который вы выберете, некоторые активы также могут быть защищены от кредиторов после вашей смерти.

В зависимости от типа траста, который вы выберете, некоторые активы также могут быть защищены от кредиторов после вашей смерти.

Практический результат

Ваш кредитный отчет жизненно важен для вашей финансовой жизни. Кредитные бюро используют данные в отчете для составления вашего кредитного рейтинга, который влияет на вашу способность получить автокредит, ипотеку, кредитную карту или другие виды кредита.

Даже после вашего ухода ваша кредитная история продолжает служить важной цели. Пометив ваше дело индикатором смерти, бюро кредитных историй может помочь предотвратить мошенничество с идентификацией, спасая вашу семью от дальнейшего горя и потерь.

Что происходит с долгом по кредитной карте, когда вы умираете?

Задолженность по кредитной карте не последует за вами в могилу. Он живет и либо оплачивается за счет активов недвижимости, либо становится ответственностью владельца совместного счета или поручителя.

В штатах с совместной собственностью ответственность за большинство долгов, приобретенных во время брака, несет сообщество (пара), даже если в счете указан только один из супругов.

Когда имущество теряется, бенефициары теряют

Даже если вы не несете личной ответственности за долг по кредитной карте, вы почувствуете последствия этого, если вы являетесь бенефициаром имущества. Это связано с тем, что долги будут выплачены из имущества до того, как бенефициары получат какие-либо выплаты. Другими словами, любые долги, оставшиеся после смерти любимого человека, могут быстро поглотить большую часть их оставшихся активов, а бенефициары получат то, что осталось (если вообще что-либо).

Обратите также внимание на то, что кредиторам предоставляется определенный период времени для подачи иска в отношении наследственной массы. Когда имущество завещается, кредиторы также имеют приоритет. Задолженность по кредитной карте не обеспечена, в отличие от ипотеки, обеспеченной имуществом, или автомобиля, обеспеченного транспортным средством. По этой причине, вероятно, компания, выпускающая кредитные карты, будет в конце очереди, когда дело дойдет до выплаты долгов из имущества.

И, нравится вам это или нет, бенефициары часто находятся даже дальше по линии, чем компании, выпускающие кредитные карты. Это означает, что если у наследства недостаточно денег для выплаты всех долгов, бенефициары могут быть обязаны выплатить оставшуюся часть долга, если они являются совместными держателями карт, поручителями или состоят в браке с умершим и живут в государстве, находящемся в совместной собственности.

Шесть шагов, которые нужно предпринять в случае смерти держателя кредитной карты

Когда кто-то умирает, задача уведомления финансовых учреждений и закрытия счетов кредитной карты может быть легко забыта или отложена. К сожалению, многое может пойти не так, если пренебречь этими важными задачами.

Например, похитители личных данных могут троллить некрологи и онлайн-записи в поисках недавно умерших людей, которых они могут выдать за других, чтобы создать новые учетные записи. Хакеры также могут искать способы кражи с существующих счетов умерших, чего вы можете не заметить, если еще не уведомили банки и эмитентов карт о смерти.

Вот шесть шагов, которые вы должны предпринять, когда владелец карты умирает, чтобы предотвратить эти и другие проблемы:

1. Упорядочить всю финансовую документацию

Если вы являетесь душеприказчиком умершего, вам следует начать с организации всех финансовых счетов этого человека. . Если вы являетесь уполномоченным судом представителем или пережившим супругом, вы также можете запросить копию кредитного отчета умершего, в котором перечислены все счета на его имя.

«Иногда люди могут пользоваться кредитной картой и даже не знать об этом, — говорит адвокат из Пенсильвании Линда А. Кернс. «Возможно, когда они заполняли заявки на кредитные карты, [совместный владелец карты] даже не сказал им об этом».

Эти сообщения могут появиться спустя годы, во время смерти или развода. «Я советую людям регулярно проверять отчеты по кредитным картам. Решите это до смерти, развода или травматического события», — говорит Кернс.

2. Попросите несколько копий свидетельства о смерти

Вам, вероятно, потребуется несколько официальных копий этого документа, чтобы отправить их компаниям, выпускающим кредитные карты, компаниям по страхованию жизни и для других целей, связанных с недвижимостью. Хотя распорядитель похорон, который занимается похоронами или кремацией вашего близкого человека, может помочь вам получить копии свидетельства о смерти, имейте в виду, что эти официальные документы имеют стоимость за копию, которая зависит от штата и даже округа, где вы живете. .

Хотя распорядитель похорон, который занимается похоронами или кремацией вашего близкого человека, может помочь вам получить копии свидетельства о смерти, имейте в виду, что эти официальные документы имеют стоимость за копию, которая зависит от штата и даже округа, где вы живете. .

3. Предотвращение дальнейшего использования кредитной карты

Когда кто-то умирает, его или ее кредитные карты становятся недействительными. Вы никогда не должны использовать их или позволить кому-либо другому использовать их. Даже на законные расходы умершего, такие как похороны или их последние расходы.

Продолжение использования кредитной карты в качестве авторизованного пользователя после смерти владельца карты является наиболее распространенным способом, которым люди неосознанно совершают мошенничество с кредитными картами, и это может привести к большим неприятностям. Юристы по недвижимости рекомендуют забрать все кредитные карты у людей, у которых они могут быть, включая карты авторизованных пользователей, и положить их в надежное место или уничтожить.

4. Уведомить компании, выпускающие кредитные карты, о смерти

Все счета кредитных карт должны быть закрыты сразу же после смерти основного держателя карты, и вы должны действовать быстро, чтобы избежать процентных и финансовых затрат. Для совместных кредитных карт уведомите компанию, выпустившую кредитную карту, о том, что совместный держатель карты умер.

Кроме того, узнайте, установлены ли какие-либо регулярные платежи для каждой учетной записи кредитной карты. Если каждый месяц со счета списываются автоматические платежи, такие как телефонный счет или счет за коммунальные услуги, вам нужно будет немедленно отменить их или перевести на другую карту.

Когда вы связываетесь с каждой компанией, выпускающей кредитные карты, делайте это заказным письмом и сохраняйте квитанцию. Если вы позвоните по номеру, указанному на обратной стороне карты, вы можете поговорить с представителем о ситуации. Они могут пометить учетную запись и предоставить адрес, по которому вам нужно будет отправить необходимую документацию. Как только каждый эмитент карты получит ваше письмо, он запросит официальную копию свидетельства о смерти, если вы не отправили ее в своем первоначальном письме.

Как только каждый эмитент карты получит ваше письмо, он запросит официальную копию свидетельства о смерти, если вы не отправили ее в своем первоначальном письме.

5. Запросить замораживание кредита во всех трех бюро кредитных историй

В дополнение ко всем кредитным компаниям, в которых у умершего был счет, вам также необходимо связаться со всеми тремя агентствами кредитной информации — Experian, Equifax и TransUnion — с запросом на замораживание кредита. Это может предотвратить открытие новых кредитных карт или других учетных записей с использованием имени и номера социального страхования умершего.

Важно связаться по почте с просьбой немедленно пометить кредитный отчет как «Умерший. Не выдавать кредит».

Телефоны бюро кредитных историй:

- Experian: 888-397-3742

- Эквифакс: 888-548-7878

- ТрансЮнион: 800-916-8800

6. Знайте свои права, прежде чем платить сборщикам долгов

В зависимости от законодательства штата вам также может потребоваться подождать определенное время, пока поступят счета, и опубликовать публичное уведомление о смерти в газете, прежде чем вы начнете распределять деньги.

Важно знать свои права при работе с коллекторами. Помните, что вы защищены федеральным Законом о справедливой практике взыскания долгов (FDCPA), который запрещает сборщикам долгов использовать оскорбительные, несправедливые или вводящие в заблуждение методы при взыскании долгов. Не позволяйте отдельным кредиторам пытаться прорваться вперед и получить деньги первыми, особенно если есть шанс, что денег не хватит.

Прежде чем платить что-либо, вы также должны попросить компанию, выпустившую кредитную карту, представить доказательство права собственности на недвижимость, по словам Джона Калеба Тейблера из Lau & Associates в Пенсильвании. Вы можете включить этот запрос в письменное уведомление компании-эмитенту кредитной карты или отправить его позже.

Некоторые сборщики долгов очень агрессивны, и они могут попытаться использовать эмоции выживших, чтобы попытаться заставить их заплатить долг, который они, возможно, не должны. При заключении сделки со сборщиком долгов никогда не признавайтесь и не соглашайтесь ни с чем по телефону, особенно с планом платежей.