супружеских алиментов после выхода на пенсию | Kraft Miles, A Law Corporation

Изменения и что нужно знать перед выходом на пенсию

Если вы планируете выйти на пенсию, вам, скорее всего, интересно, что произойдет с супружеской поддержкой, когда вы остепенитесь. Вам все еще нужно работать, чтобы не отставать от алиментов? Прекращается ли супружеская поддержка после выхода на пенсию? Сегодня мы обсудим, что вам следует знать о супружеской поддержке в связи с выходом на пенсию, и возможно ли для вас сокращение и/или прекращение супружеской поддержки.

Самый простой способ определить, должны ли вы выплачивать алименты супругу после выхода на пенсию, — просмотреть мировое соглашение, которое вы заключили с супругом во время развода. Выплаты супружеской поддержки часто имеют временную шкалу, когда ваш заказ заканчивается или подлежит пересмотру. Возможно, в вашем соглашении уже указано, что супружеская поддержка прекратится после выхода на пенсию. Несмотря на это, в большинстве случаев выход на пенсию относится к категории существенного изменения обстоятельств , и вы можете поговорить с адвокатом о сокращении или расторжении вашего соглашения о супружеской поддержке.

Изменения и расторжение супружеских алиментов

В соответствии с законодательством штата Калифорния бывший супруг, который выплачивает алименты супругу и имеет право на пенсию, не должен продолжать работать, чтобы выплачивать супружеские алименты. Однако это не означает, что пенсионеры могут перестать платить алименты супругам, когда захотят. Чтобы не нарушать условия вашего развода, вы должны подать запрос о расторжении или изменении ваших супружеских обязательств по содержанию. Юрист может помочь вам ознакомиться с факторами, влияющими на такие ходатайства.

Факторы, которые суд принимает во внимание перед изменением или прекращением супружеской поддержки

Суды Калифорнии могут изменить или отменить решение о супружеской поддержке в связи с существенным изменением обстоятельств. Если платящий супруг сталкивается с одним из следующих обстоятельств, он/она может обратиться в суд с просьбой пересмотреть существующее постановление о выплате алиментов:

- Если он/она получит травму и больше не сможет работать

- внезапная потеря дохода

- При выходе на пенсию

- Если его/ее доход уменьшается в связи с выходом на пенсию

- Если ему/ей придется работать после достижения пенсионного возраста, чтобы продолжать выплаты

- Если принимающий супруг зарабатывает больше, либо посредством разделения пенсионного плана, либо поскольку принимающая супруга теперь находится на самообеспечении

Суды Калифорнии по-прежнему будут ссылаться на факторы супружеской поддержки, чтобы определить, удовлетворят ли они ваш запрос на изменение. Эти факторы включают, но не ограничиваются следующим:

Эти факторы включают, но не ограничиваются следующим:

- Продолжительность брака

- Потребности каждого из супругов

- Платежеспособность супруга в зависимости от его/ее дохода, имущества и способности зарабатывать

- Имущество, имущество и долги пары

- Потребности ребенка (детей)

- Если имело место насилие в семье

Что произойдет с алиментами супруга после выхода на пенсию, если ваша зарплата уменьшится?

Обычно после выхода на пенсию доход человека снижается, поскольку он/она не будет получать свою обычную заработную плату, льготы и/или бонусы. Один только этот фактор часто является для суда достаточным основанием для удовлетворения просьбы о сокращении или прекращении супружеской поддержки, но, опять же, это зависит от конкретного случая.

Как добровольный выход на пенсию влияет на соглашения о поддержке супругов?

Если вы добровольно выходите на пенсию в более раннем возрасте, суды могут не счесть это достаточным основанием для изменения или прекращения выплаты алиментов супругу. С другой стороны, если вы решите выйти на пенсию по собственному желанию, возможно, из-за болезни или нетрудоспособности, суды, скорее всего, удовлетворят вашу просьбу. Независимо от того, что вы решите, мы настоятельно рекомендуем вам нанять опытного адвоката, который поможет вам в процессе изменения или расторжения соглашения о супружеской поддержке.

С другой стороны, если вы решите выйти на пенсию по собственному желанию, возможно, из-за болезни или нетрудоспособности, суды, скорее всего, удовлетворят вашу просьбу. Независимо от того, что вы решите, мы настоятельно рекомендуем вам нанять опытного адвоката, который поможет вам в процессе изменения или расторжения соглашения о супружеской поддержке.

Влияет ли возраст на выплату алиментов супругу после выхода на пенсию?

Многие пары задаются вопросом, повлияет ли их возраст на выплату алиментов супругу. Хотя это не обязательно является определяющим фактором, ваш возраст будет влиять на пособия по социальному обеспечению. В Калифорнии, когда вам исполняется 62 года, вы имеете право на получение социального обеспечения, и вам, возможно, придется делить эти пособия со своим бывшим супругом.

В этих случаях действуют следующие правила:

- Если ваш брак продлился не менее 10 лет, ваш бывший супруг не состоит в браке и ему/ей не менее 62 лет, от вас могут потребовать разделить Пособия по социальному обеспечению.

Ваш бывший супруг может получать эти пособия только в том случае, если их собственные пособия меньше ваших. Кроме того, если ваш бывший супруг вступил в повторный брак, он/она не может получать ваши пособия по социальному обеспечению. Также важно отметить, что пенсионный возраст больше не 65 лет, а между 66 и 67 в зависимости от даты вашего рождения.

Что произойдет, если вы разведетесь после выхода на пенсию?

Вы не освобождаетесь от выплаты супружеских алиментов, поскольку вы развелись во время выхода на пенсию. Тем не менее, суды будут учитывать ваш пенсионный доход, а не доход, который вы получали во время работы, принимая во внимание то, что представляет собой справедливое присуждение супружеской поддержки.

Если вы хотите обсудить изменение содержания супруга в связи с выходом на пенсию , , было бы полезно поговорить с опытным юристом нашей фирмы. Если в настоящее время вы получаете супружеские алименты, может быть неприятно узнать, что ваш платеж может быть уменьшен в будущем. Если вы делаете платежи, может быть ошеломляюще думать о продолжении этих платежей с меньшим доходом. Мы можем помочь обеспечить вам финансовую безопасность после выхода на пенсию, защищая ваши интересы на каждом этапе пути.

Если вы делаете платежи, может быть ошеломляюще думать о продолжении этих платежей с меньшим доходом. Мы можем помочь обеспечить вам финансовую безопасность после выхода на пенсию, защищая ваши интересы на каждом этапе пути.

Многие люди с нетерпением ждут выхода на пенсию, и мы надеемся, что вы чувствуете то же самое. Если у вас есть какие-либо опасения по поводу ваших финансов на этом этапе вашей жизни, считайте нас своими полезными защитниками.

Свяжитесь с нами онлайн или позвоните нам по телефону (818) 462-5076, чтобы записаться на консультацию сегодня. Мы с нетерпением ждем возможности предоставить вам необходимые советы и поддержку.

7 вещей, которые вы могли не знать о IRA

Ключевые блюда на вынос

- IRA доступны для неработающих супругов.

- IRA позволяют «догоняющий» взнос в размере 1000 долларов для тех, кому 50 лет и старше.

- IRA могут быть созданы от имени несовершеннолетних с заработанным доходом.

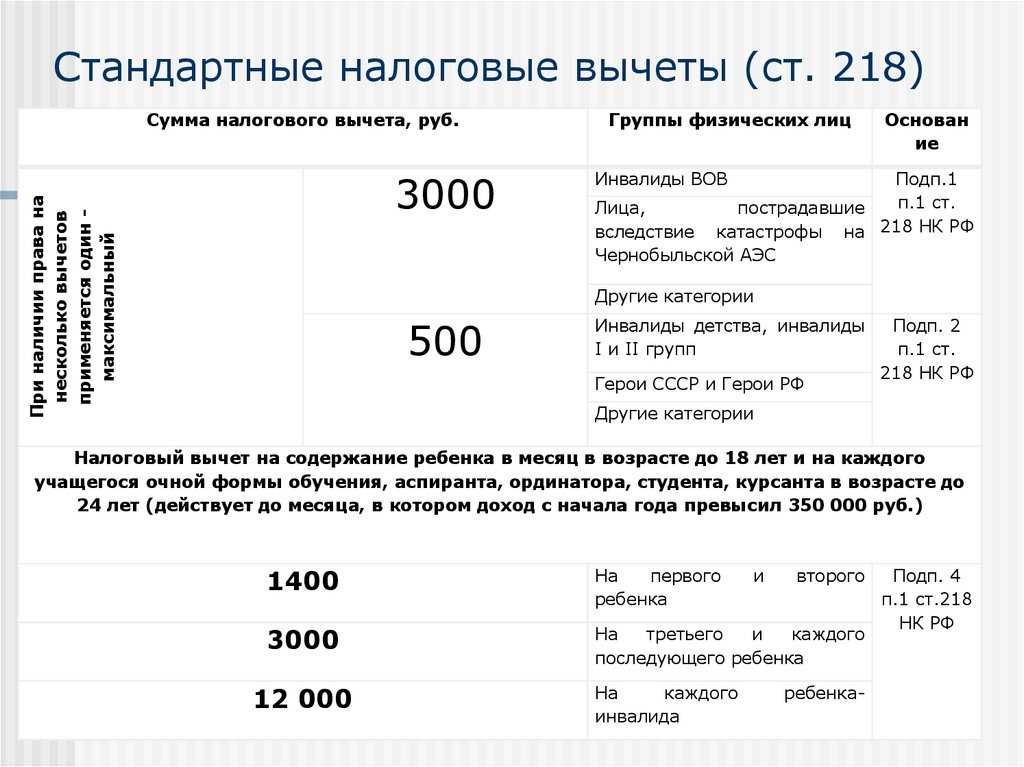

Это время года, когда многие люди думают о взносах в IRA, особенно о тех, кто заполняет налоговые декларации и ищет вычеты.

Скорее всего, есть несколько вещей, которых вы не знаете о IRA. Вот 7 часто упускаемых из виду фактов об IRA.

1. Неработающий супруг может открыть и внести вклад в IRA

Супруга, не работающая по найму, тоже может копить на пенсию. При условии, что другой супруг работает и пара подает совместную декларацию о федеральном подоходном налоге, неработающий супруг может открыть и внести свой собственный традиционный IRA или Roth IRA. Неработающий супруг может внести такой же вклад в супружеский IRA, как и наемный работник в семье.

В 2022 году лимит годового взноса для IRA, включая Roth и традиционные IRA, составляет 6000 долларов.

Сумма ваших совокупных взносов не может превышать налогооблагаемую компенсацию, указанную в вашей совместной декларации.

2. Даже если вы не имеете права на получение не облагаемых налогом взносов, вы все равно можете иметь IRA

Если на работе вы охвачены планом пенсионных накоплений, например, 401(k) или 403(b), и ваш модифицированный скорректированный валовой доход (MAGI) в 2021 г. превышает применимые пределы дохода, ваш вклад в традиционную IRA может не налоговый вычет. 1 Но получение налогового вычета за текущий год — не единственное преимущество наличия IRA. Невычитаемые взносы IRA по-прежнему дают возможность вашим деньгам и доходам расти без уплаты налогов до момента снятия.

3. С 2019 года алименты не засчитываются в налогооблагаемую компенсацию получателю

Это связано с изменениями в законе, внесенными Законом о сокращении налогов и занятости от 2017 года: алиментные выплаты по соглашениям, заключенным 1 января 2019 года или позже, больше не считаются налогооблагаемым доходом для получателя. Соглашения об уплате алиментов, заключенные до 31 декабря 2018 г., утрачивают силу; они не облагаются налогом для лица, производящего платежи, и считаются доходом для получателя. Именно дата соглашения определяет налогообложение выплаты алиментов; не год поступления средств.

4. Индивидуальный предприниматель, фрилансер, подрабатывающий? Экономьте еще больше с SEP IRA

Если вы работаете не по найму или получаете доход от фриланса, вы можете открыть план упрощенного пенсионного обеспечения сотрудников, более известный как SEP IRA.

Даже если вы работаете полный рабочий день в качестве наемного работника, если вы зарабатываете деньги фрилансом или ведете малый бизнес на стороне, вы можете воспользоваться потенциальными налоговыми льготами SEP IRA. SEP IRA похожа на традиционную IRA, в которой взносы могут не облагаться налогом, но у SEP IRA гораздо более высокий лимит взносов. Сумма, которую вы, как работодатель, можете внести, зависит от вашего заработанного дохода.

В 2022 году взносы SEP IRA ограничены суммой в 61 000 долларов США или 25 % вашей приемлемой компенсации, в зависимости от того, что меньше.

Самозанятые лица могут вносить до 20% 2 приемлемой компенсации на свой счет. Однако это относится не ко всем. Пожалуйста, обратитесь к Таблице вычетов для самозанятых в Публикации IRS 560, чтобы определить лимит вашего взноса. Крайний срок для создания учетной записи является крайним сроком уплаты налогов.

5. Догоняющие взносы могут помочь людям в возрасте 50 лет и старше сэкономить больше

Если вам 50 лет или больше, вы можете экономить дополнительно 1000 долларов США по традиционной или Roth IRA каждый год. Это отличный способ компенсировать любые потерянные периоды сбережений и убедиться, что вы откладываете максимальную сумму, достаточную для выхода на пенсию. Например, если в этом году вам исполнится 50 лет, и вы вложите в свой пенсионный счет дополнительные 1000 долларов на следующие 20 лет, а средняя доходность составит 7% в год, на вашем счете может быть почти на 44 000 долларов больше, чем у того, кто этого не сделал. воспользоваться догоняющим вкладом. 3

6. Вы можете открыть Roth IRA для ребенка, который имеет налогооблагаемый трудовой доход

4 Помощь молодому человеку в финансировании IRA, особенно Roth IRA, может стать отличным способом начать копить на пенсию. Это потому, что чем дольше срок, тем больше выгода от необлагаемого налогом дохода. Хотя может быть почти невозможно убедить подростка, получающего доход от стрижки газонов или ухода за детьми, положить часть этого на пенсионный счет, подарить деньги для покрытия взноса на ребенка или внука может быть ответом — таким образом они могут сохранить все свои деньги. свой заработок и еще есть на чем экономить.

Это потому, что чем дольше срок, тем больше выгода от необлагаемого налогом дохода. Хотя может быть почти невозможно убедить подростка, получающего доход от стрижки газонов или ухода за детьми, положить часть этого на пенсионный счет, подарить деньги для покрытия взноса на ребенка или внука может быть ответом — таким образом они могут сохранить все свои деньги. свой заработок и еще есть на чем экономить.

В 2022 году любой желающий может внести вклад в Roth IRA for Kids, если общая сумма не превышает налогооблагаемую компенсацию ребенка в этом году или 6000 долларов США, в зависимости от того, какая сумма меньше.

Это все еще значительно ниже ежегодного освобождения от налога на дарение (16 000 долларов на человека в 2022 году или с разделением дара супружеская пара может подарить своему ребенку 32 000 долларов в год) 9.0005

IRA Fidelity Roth для детей, особенно для несовершеннолетних, является пенсионным счетом Fidelity Roth. Учетной записью этого типа управляет взрослый до тех пор, пока ребенок не достигнет соответствующего возраста для перевода учетной записи в обычную IRA Roth на его имя. Этот возраст зависит от штата. Средства в пенитенциарном IRA не засчитываются в активы при рассмотрении ожидаемых семейных взносов на обучение в колледже. Имейте в виду, что после того, как учетная запись будет передана, новый владелец учетной записи сможет вывести активы из нее, когда пожелает, поэтому обязательно расскажите своему ребенку о преимуществах возможности ее увеличения с течением времени и о правилах, которые регулируют Рот ИРА.

Учетной записью этого типа управляет взрослый до тех пор, пока ребенок не достигнет соответствующего возраста для перевода учетной записи в обычную IRA Roth на его имя. Этот возраст зависит от штата. Средства в пенитенциарном IRA не засчитываются в активы при рассмотрении ожидаемых семейных взносов на обучение в колледже. Имейте в виду, что после того, как учетная запись будет передана, новый владелец учетной записи сможет вывести активы из нее, когда пожелает, поэтому обязательно расскажите своему ребенку о преимуществах возможности ее увеличения с течением времени и о правилах, которые регулируют Рот ИРА.

7. Даже если вы превышаете пределы дохода, вы все равно можете иметь Roth IRA

IRA Roth могут быть отличным способом диверсификации налогообложения при выходе на пенсию. Распределение взносов доступно в любое время без налогов или штрафов, все квалифицированные выплаты не облагаются налогом, и вам не нужно начинать получать требуемые минимальные выплаты в возрасте 72 лет. 5,6 Но некоторые налогоплательщики ошибаются, думая, что Roth IRA им недоступна, если они превышают пределы дохода. 7

5,6 Но некоторые налогоплательщики ошибаются, думая, что Roth IRA им недоступна, если они превышают пределы дохода. 7

Если у вас нет традиционного IRA, вам еще не повезло. Можно открыть традиционную IRA и делать невычитаемые взносы, которые не ограничены доходом, а затем конвертировать эти активы в IRA Roth. Если у вас нет других традиционных активов IRA, единственный налог, который вы будете платить, — это доход от счета (если таковой имеется) между моментом взноса и конверсией.

Однако, если у вас есть какие-либо другие IRA, вам необходимо обратить пристальное внимание на налоговые последствия. Это связано с правилом IRS, которое рассчитывает ваши налоговые обязательства на основе всех ваших традиционных активов IRA, а не только после уплаты налогов взносов в невычитаемую IRA, которую вы создали специально для преобразования в Roth. Для простоты просто подумайте обо всех IRA на ваше имя (кроме унаследованных IRA) как об одной учетной записи.

Для простоты просто подумайте обо всех IRA на ваше имя (кроме унаследованных IRA) как об одной учетной записи.

Прочтите точек зрения на Fidelity.com: ответы на вопросы о преобразовании Roth

Следующие шаги для рассмотрения

Рассмотрите IRA

Воспользуйтесь возможностью роста с отсрочкой или освобождением от налогов.

Планируется ли ваш выход на пенсию?

Определите, достаточно ли вы вкладываете в свои сбережения.