«Комиссионная» СОТ. Применяем правильно

Нас спросили: «Правомерно ли применение сдельной оплаты труда в виде процента от выручки?» Отвечаем: применение сдельной системы оплаты труда, при которой заработная плата работников зависит от размера выручки организации, не запрещено. Однако при ее применении необходимо учитывать нормы закона, устанавливающие определенные гарантии всем работникам.

Такая система оплаты труда (СОТ) называется комиссионной. При ее применении следует учитывать, что на работников распространяются общие гарантии по оплате труда. Согласно ст. 135 ТК РФ заработная плата работнику устанавливается трудовым договором в соответствии с действующими у работодателя системами оплаты труда. Как правило, такая СОТ действует для работников, которые связаны с продажей продукции, товаров, работ и услуг.

Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, ЛНА в соответствии с трудовым законодательством.

Основными видами систем оплаты труда являются повременная и сдельная.

Повременная – устанавливает размер оплаты труда в зависимости от количества затраченного времени с учетом квалификации работника и условий труда.

При применении сдельной – заработная плата зависит от объема выполненных работ в натуральных величинах и предусмотренной расценки за выполнение единицы объема работ в натуральном измерении.

Таким образом, устанавливается зависимость заработка работника от количества произведенных им единиц продукции с учетом их качества. При такой форме оплаты труда нет фиксированного размера заработной платы работника, ее размер напрямую зависит именно от результатов выполненной работы, а не от количества фактически отработанных часов.

Сдельную систему оплаты, при которой заработная плата сотрудника определяется в виде процентного дохода от продажи продукции или предоставленных услуг, на практике именуют комиссионной.

Такая система оплаты труда обычно применяется в отношении работников, от деятельности которых зависит выручка организации в целом, и она не запрещена для использования.

Однако при ее применении необходимо учитывать нормы закона, устанавливающие определенные гарантии всем работникам. Ведь согласно ч. 4 ст. 135 ТК РФ условия оплаты труда, определенные коллективным договором, соглашениями, локальными нормативными актами, не могут быть ухудшены по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Частью 2 ст. 22 ТК РФ установлена обязанность работодателя предоставлять работникам работу, обусловленную трудовым договором. Работник, в свою очередь, имеет право на предоставление ему работы, обусловленной трудовым договором (ч. 1 ст. 21 ТК РФ).

Соответственно, именно на работодателя возлагается обязанность предоставления работнику определенного объема работы (см. также определения Московского областного суда от 23.09.2013 по делу № 33-19545/13, Свердловского областного суда от 27.07.2017 по делу № 33а-12458/2017).

Положения приведенных норм распространяют свое действие на всех без исключения работодателей и работников (независимо от организационно-правовой формы работодателя, категорий работников или системы оплаты труда).

Обратите внимание

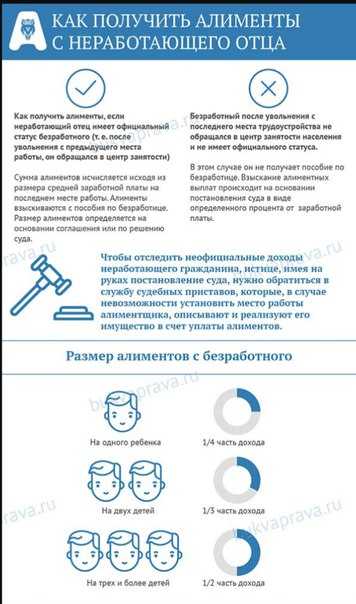

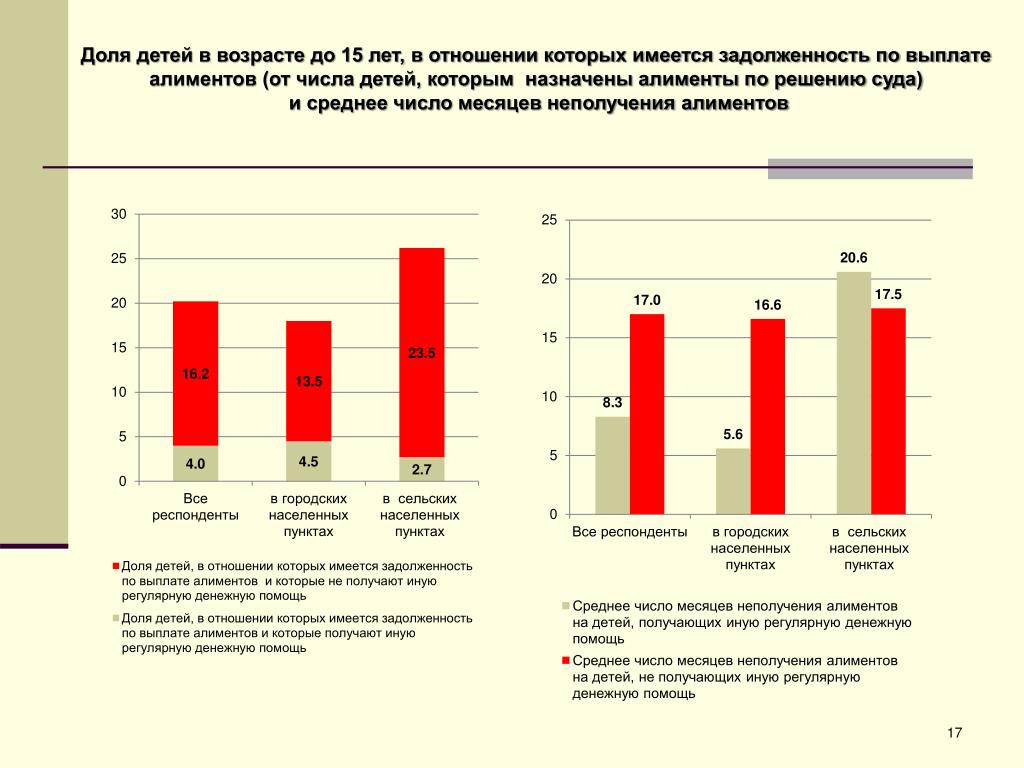

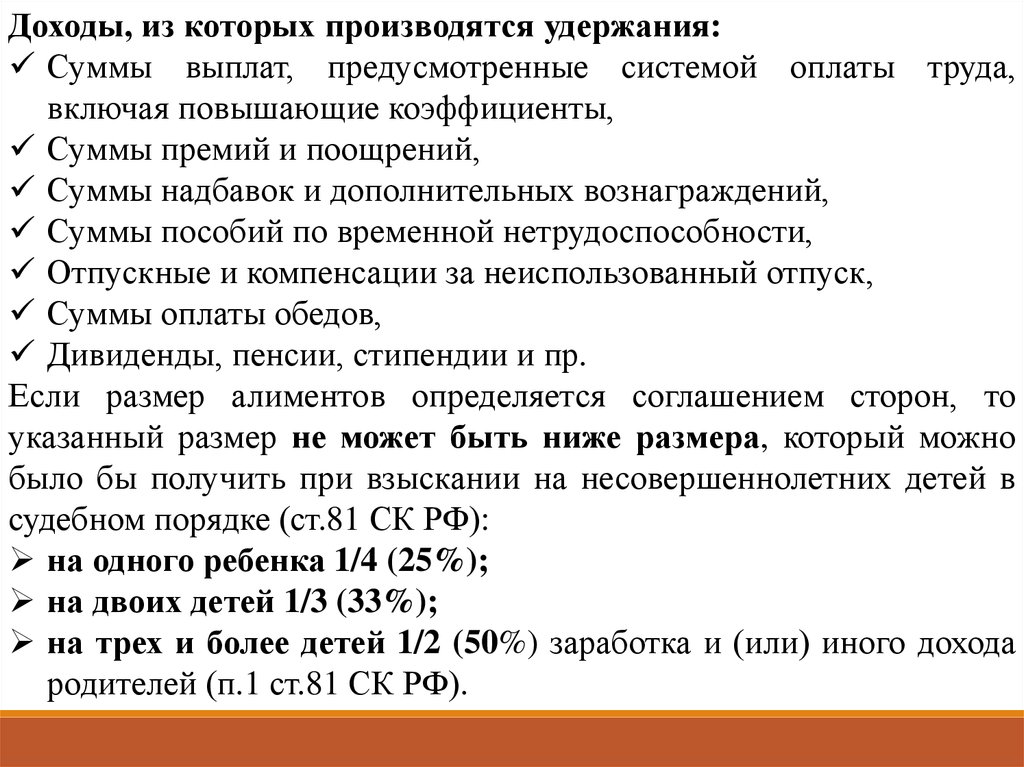

Алименты на содержание несовершеннолетних детей удерживают с дохода работника как по основному месту работы, так и при работе по совместительству. В том числе и с «комиссионной зарплаты».

Поэтому работнику-сдельщику, чья оплата труда осуществляется по сдельной системе, работодатель также обязан предоставить определенный объем работ. При этом выполнять свои трудовые обязанности работник должен в рабочее время (ст. 91 ТК РФ).

Режим рабочего времени по общему правилу устанавливается в соответствии с трудовым законодательством правилами внутреннего трудового распорядка, коллективным договором, соглашениями, и для работников, режим рабочего времени которых отличается от общих правил, установленных у данного работодателя, – трудовым договором (ч. 1 ст. 100, ч. 2 ст. 57 ТК РФ). В силу ч. 4 ст. 91 ТК РФ работодатель обязан вести учет рабочего времени, фактически отработанного каждым работником.

Эта норма не делает никаких исключений, поэтому обязательна для применения и в случае сдельной оплаты труда. Часть 2 ст. 91 ТК РФ устанавливает, что нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

Часть 2 ст. 91 ТК РФ устанавливает, что нормальная продолжительность рабочего времени не может превышать 40 часов в неделю.

Конкретная продолжительность рабочей недели и ежедневной работы (смены) устанавливается для работника правилами внутреннего трудового распорядка либо трудовым договором, если его режим рабочего времени отличается от общих правил, установленных у данного работодателя (ст. 100 ТК РФ).

Таким образом, несмотря на то, что при сдельной форме оплаты труда размер заработной платы определяется по итогам выполненной работы и не зависит напрямую от количества фактически отработанных часов, продолжительность рабочего времени ограничена трудовым законодательством и должна соблюдаться работодателем (гл. 15–16 ТК РФ).

Если работник, труд которого оплачивается сдельно, согласно данным табеля учета рабочего времени, полностью отработал за месяц норму рабочего времени и при этом выполнил нормы труда (трудовые обязанности), то его заработная плата за месяц должна быть не менее МРОТ. Норма части третьей ст. 133.1 ТК РФ распространяется на всех работников, в том числе со сдельной оплатой труда.

Норма части третьей ст. 133.1 ТК РФ распространяется на всех работников, в том числе со сдельной оплатой труда.

Обратите внимание

ТУчитывая перечисленные выше положения, мы приходим к выводу о том, что при комиссионной системе оплаты труда работникам ежемесячно должна производиться выплата минимального размера заработной платы, вне зависимости от того, какая выручка, в достижении которой принимали участие работники, была получена организацией в том или ином месяце.

Работника уволили по сокращению численности. Его доход состоял из оклада и процента от заключенных сделок. При увольнении процент от заключенной сделки в расчет включен не был. Имеет ли право работник на получение комиссионного процента от сделки в данном случае?

Зарплата = оклад + премия (2 ур)

В соответствии со статьей 135 ТК РФ заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Система оплаты труда включает в себя в том числе и премию.

Виды премий, категории работников, которым они начисляются, размер стимулирующих выплат, показатели премирования, основания и пределы лишения (уменьшения) премии могут быть определены положениями о премировании либо другими подобными регламентами.

Обратите внимание

При использовании системы оплаты труда на комиссионной основе размер заработной платы устанавливается в процентах от выручки, которую получает организация в результате деятельности работника. Данная система обычно устанавливается работникам, занятым в процессе продажи продукции (товаров, работ, услуг).

Работнику может быть установлен минимальный размер оплаты труда, который выплачивается независимо от количества проданной продукции (товаров, работ, услуг).

Роструд России в письме от 21.05. 2021 № ПГ/13009-6-1 рассмотрел вот какую ситуацию: на прежнем месте работы, с которого работника уволили по сокращению численности , доход его состоял из оклада и процента от заключенных сделок.

Обратите внимание

На зарплатную комиссию могут вызвать практически любого бухгалтера. Поэтому нужно подготовить обоснование недостаточно высокой, по мнению налоговиков, зарплаты. Есть несколько причин, которые вы можете указать в экономическом обосновании. Логично будет выглядеть, если в своем экономическом обосновании вы приведете размер выручки за год или за месяц и процент заработной платы от этой выручки, также за год или за месяц. Можно рассчитать и предоставить налоговикам уровень рентабельности вашей компании и уровень налоговой нагрузки на ваш бизнес. Если решите написать о росте расходов, подберите пару примеров повышения цен на услуги или товары, закупаемые вашей компанией. Главное, о чем не стоит умалчивать, что заработная плата в вашей компании не ниже установленного законодательством МРОТ и компания планирует повысить ее в периоде, следующем за ростом выручки.

До увольнения работник заключил договор с покупателем партии товара организации-работодателя, договор поставки был подписан, но оплата от покупателя поступила уже после увольнения. Проценты от продаж выплачивались после поступления денег от контрагентов.

Проценты от продаж выплачивались после поступления денег от контрагентов.

При увольнении процент от этой сделки в расчет включен не был. Имеет ли право работник на получение комиссионного процента от сделки в данном случае?

Чиновники отмечают, если премия (или в данном случае комиссионные) начислены работнику согласно приказу о премировании, принятому до его увольнения, то она должна быть выплачена.

Если же приказ о премировании работников предприятия был издан после увольнения данного работника, то оснований для включения его в приказ не имеется, так как на момент издания приказа он не состоит с организацией в трудовых отношениях.

«Практическая бухгалтерия» со скидкой 50%

Подпишитесь на электронный журнал по антикризисной цене, чтобы не лишить себя важной информации, успешно «пройти» самый сложный период работы в санкционной экономике, не только сохранить бизнес, но и найти пути развития.

Подписаться на журнал

Роструд также напомнил, что в трудовом законодательстве порядок оформления лишения или снижения премии не установлен. Поскольку сама система премирования регулируется на уровне локальных нормативных актов, лишение или снижение премии тоже должно опираться на положения соответствующих локальных актов, поэтому в приказе о премировании не требуется указывать данные о том, на каком основании конкретному работнику не начислена премия или снижен ее размер.

Поскольку сама система премирования регулируется на уровне локальных нормативных актов, лишение или снижение премии тоже должно опираться на положения соответствующих локальных актов, поэтому в приказе о премировании не требуется указывать данные о том, на каком основании конкретному работнику не начислена премия или снижен ее размер.

Аналогичная позиция содержится в письме Минтруда от 14 .03. 2018 № 14-1/ООГ-1874.

Аресты счетов по иин можно проверить и быстро снять в реестре должников

Арест счета — это полная или частичная блокировка средств на банковском счете, проверить который возможно через реестр по иин. Сумма на которую наложили арест не может быть снята со счета . Как правило, арест счета применяется за долги. Арест денежный средств на счету должника всегда налагается в пределах определенного размера определенного государственным или частным исполнителем. Арест всего остатка на счете без учета этого лимита будет незаконна.

Арест счета заключается в приостановлении расходных операций с данным счетом. Арест счета это не списание с него средств. Списание арестованных сумм возможно только при предъявлении в банк инкассового распоряжения.

Арест счета это не списание с него средств. Списание арестованных сумм возможно только при предъявлении в банк инкассового распоряжения.

бесплатная консультация

Вы обратились в юридическую фирму

- Вас будут сопровождать одни из лучших

адвокатов по снятию арестов - Компания лидер Казахстана в борьбе с незаконными исполными надписями

Задачи с которыми мы справляемся

- Снятие ареста со счета и разблокировка карты

- Открытие выезда за границу

- Выведение имущества из под ареста

- Признание незаконной исполнительной надписи

- Реструктуризация кредита с графиком до 5 лет

- Выкуп и рефинансирование долгов

- банкротство физ лиц в казахстане

Узнать цену услуги

Проверка ареста счета по ИИН

Изначально, давайте вместе с Вами разберемся, что же из себя представляет “ИИН”?

ИИН, иными словами — Индивидуальный идентификационный номер – это комбинация из 12 (двенадцати) цифр, которая является абсолютно уникальной и неповторимой для каждого гражданина, формирование данного номера происходит автоматически, за основание берется принцип неизменности.

Можно ли узнать какую-либо информация о человеке из указанных в ИИН цифр?

Отвечаем: конечно. Это не просто “рандомные цифры” в которых нет никакого смысла, это самый настоящий шифр, где:

- Первые шесть цифр — это полная дата рождения человека,

- последующая, седьмая цифра — век рождения и пол человека,

- дальше идут четыре цифры, которые обозначают регистрационный номер человека в общей системе,

- двенадцатая — последняя, контрольная цифра.

Из этого можно сделать заключение о том, что цифры, указанные в ИИН — это самый настоящий кладезь информации о каждом конкретном гражданине.

Вы можете задаться вопросом, так какая же связь между этим документом и проверкой наложенного ареста на имущество и счета?

Именно по ИИН, фамилии, имени и отчеству производится поиск в реестре должников для физических лиц на официальном сайте Автоматизированной информационной системы органов исполнительного производства Министерства Юстиции Республики Казахстан — https://aisoip.

бесплатная консультация

Наши победы

Результаты нашей работы

Гофинго — списание процентов

Списание всех начисленных процентов.

Реструктуризация на 4 месяца.

Отменили надпись Усманова Е. З.

Обжаловали надпись нотариуса и сохранили клиенту 274 536 тенге

Онлайн Финанс — полностю обжаловали

В судебном порядке признали договор нашего клиента с ТОО недействительным. Сохранили 104 564 тенге

Займер — реструктуризация на 5 мес

Нам удалось уменьшить сумму долга с 275 000 до 81 621 тенге и получить срок в 5 месяцев для выплаты

Отменили надпись Агакишиевой

Добились результата в отмене исполнительной надписи нотариуса. Сохранили клиентке 230 000 тенге

Отменили надпись Асаинова Е. С.

Гордимся своей работой. Сэкономили клиенту 97 058 тенге. Наши адвокаты любят своих клиентов и по этому нам доверяют.

Узнать цену услуги

Отзывы наших клиентов

Вам понравилось с нами работать или есть замечания оставляйте отзыв

Николь Гусева

Read More

По глупости взяла микрозайм в гофинго. Зарплату задержали вовремя не выплатила и взяла в займере что б перекредитоваться. Так докатилась до 7 кредитов и коллекторы уже начали угрожать. Повезло, что додумалась обратиться к адвокату. Он обжаловал проценты и помог получить реструктуризацию на 5 месяцев. Спасибо вам огромное!

Зарплату задержали вовремя не выплатила и взяла в займере что б перекредитоваться. Так докатилась до 7 кредитов и коллекторы уже начали угрожать. Повезло, что додумалась обратиться к адвокату. Он обжаловал проценты и помог получить реструктуризацию на 5 месяцев. Спасибо вам огромное!

Read More

Во время карантина нас сократили и я залезла в это кредитное болото. К сожалению выплатить долг в 234 тысячи не успела и мне сделали Исполнительную надпись. Мне посоветовал брат КредиКонсалтинг. Адвокаты смогли отменить эту надпись нотариуса и мне разблокировали карточку. Хорошие ребята, но долго все… заняло на 2 недели дольше чем договаривались

Алия Худякова

Read More

Спасибо большое за помощь. Хорошие адвокаты. Обжаловали надпись нотариуса. Плохо что так долго суды работают но вас буду рекомендовать

Плохо что так долго суды работают но вас буду рекомендовать

Read MoreПозвонила рассказала ситуацию. Сказали, что не могут помочь не в их силах. Я расстороилась

Павел Петров

Read More

Я встречался с девушкой одногрупницей с института. Она временно попросила перекрыть ее проценты по микрозаймам. Я взял кредит на себя и эти твари начали звонить моим родным и даже маме на работу дозвонились. Папе дали нормальных юристов и они признали договор с их дурацкими процентами недействительным. Мне перестали начислять проценты и звонить, вернул только то что взял. Очень благодарен

Анастасия Софронова

Read More

Взяла 150 тысяч тенге в займ 24 и мне за два месяца требовали уже 500 000 вернуть.

Previous

Next

Оставить отзыв

Соджержимое страницы

Каково предназначение Реестра должников?

Это неимоверно удобный и быстрый способ для того, чтобы 24/7 быть в курсе о состоянии своей задолженности. Чем раньше Вы увидите возникшую проблему — тем оперативнее мы сможем найти ее решение. Ведь если Вы будете числиться в данном реестре — Вам будут отказывать потенциальные кредиторы и даже вполне возможен отказ в выезде за границу.

Если ситуация со временем будет не разрешаться, а, наоборот, еще сильнее усугубляться — на Ваше имущество и на деньги, находящиеся на счетах в банке, будет наложен арест (арест может быть наложен как на все имущество в целом, так и на его определенную часть).

Помните о том, что сам по себе арест имущества предполагает то, что Вы не сможете им свободно распоряжаться, а это тянет за собой неудобства и лишения.

Также, Вы можете проверить сведения об этом на официальном сайте Государственных услуг и информации онлайн — http://egov.kz/cms/ru/services/

Для этого необходимо перейти на сайт по ссылке, кликнуть на кнопку “Заказать услугу онлайн”, заполнить поля, указать свой ИИН/БИН и ожидать результата запроса.

Совет от юристов: если Вы знаете о том, что когда-то у Вас образовался долг, или же, к примеру, был проблемный кредит — периодически проверяйте данные о себе в вышеуказанных реестрах. Всегда лучше знать о проблеме и вовремя среагировать на неё, чем тянуть до последнего, тем самым, загоняя себя в тупиковую ситуацию.

Арест счета судебным исполнителем, как проверить?

Из Реестра должников можно получить информацию об исполнителе, который занимается Вашим исполнительным производством. Также, в Реестре указаны контактные данные этого исполнителя.

Также, в Реестре указаны контактные данные этого исполнителя.

Имея контакты исполнителя — Вы можете значительно ускорить процесс уведомления исполнительной службы о погашении долга, к примеру, если Вам срочно необходимо снять наложенный арест с имущества и счетов, или же, выехать за границу.

Просто позвонить исполнителю не достаточно для закрытия исполнительного производства. После того, как Вы сообщите о погашении долга — судебный исполнитель тщательно проверит, соответствует ли данная информация действительности. Если по результатам проверки все будет хорошо и сведения подтвердятся — судебный исполнитель вынесет постановление, впоследствии, на основании которого, все наложенные ранее аресты на имущество и счета снимут.

Для дополнительной уверенности в том, что исполнительное производство по отношению к Вам закрыто и Вы можете беспрепятственно осуществлять свои права — рекомендуем проверять информацию через вышеупомянутые реестры.

В таком случае, негативный результат осуществляемого запроса не сможет застать Вас врасплох, у Вас будет время на то, чтобы во всем разобраться и своевременно исправить ситуацию.

Как снять арест со счета физического лица Республика Казахстан (РК)?

Общеизвестный факт, что все ограничения с имущества и счетов будут сняты в течении 3 дней с того момента, как должник погасит все свои задолженности и достоверная информация об этом попадет к исполнителям. Обязательно сохраните при себе все документы (чеки), которые смогут в дальнейшем подтвердить выполнение Ваших долговых обязательств перед исполнителями, судом и/или другими уполномоченными на это органами и должностными лицами.

Бывают случаи, когда на банковской карточке должника нет в наличии необходимой суммы денег для наложения ареста. Помните, что даже в такой ситуации, банк не имеет никакого права открывать новые банковские счета на данное лицо. Кстати, этот запрет касается не только случаев ареста денег, но и приостановления расходных операций налоговых органов.

При таком раскладе, граждане РК (то есть, физические лица), имеют право открывать исключительно те банковские счета, которые будут служить для зачислений различных социальных выплат, пособий от Государства, либо же, для алиментов/пенсий. Регулируется данный вопрос пунктом 3 статьи 27 Закона “О платежах”.

Регулируется данный вопрос пунктом 3 статьи 27 Закона “О платежах”.

Запрет вводится не только для того, чтобы сделать невозможным для должника вывод денег и, впоследствии, их сокрытие от уполномоченных органов и должностных лиц исполнительной службы, но и для того, чтобы защитить права и интересы кредиторов от недобросовестных граждан, которые могут использовать карточки других банков с целью сокрытия денежных средств, которые подпадают под арест.

Также, имеется и вторая сторона медали, к примеру, если в акте о наложении ареста на денежные суммы должника указано несколько его банковских счетов и в процессе обнаружится, что на одном из указанных банковских счетов имеется необходимая сумма денег, арест будет наложен исключительно на этот единственный банковский счет. Денежные суммы, которые находятся на остальных карточках — не подлежат наложению на них ареста, даже если они изначально были указаны в акте. Никаких ограничений на остальных карточках быть не должно, Вы сможете беспрепятственно продолжать ими пользоваться

Проверить арест на имущество по иин

Вы можете проверить по ИИН и фамилии, имени, отчеству, был ли наложен арест на Ваше имущество или денежные средства на счетах в банке с помощью следующих официальных Государственных порталов:

- https://aisoip.

adilet.gov.kz/debtors

adilet.gov.kz/debtors - http://egov.kz/cms/ru/services/

Также, Вы можете обратиться за помощью к адвокатам. Наша юридическая фирма имеет опыт работы с клиентами, имущество которых было арестовано. Мы прекрасно знаем, что каждый клиент — это отдельная личность и каждая ситуация — сугубо индивидуальна.

Во время бесплатной первичной консультации, мы обсудим все детали дела, касательно исполнительного производства, и совместно найдем выход из сложившейся ситуации.

Узнать цену услуги

Наложение ареста допускается на: | Наложение ареста не допускается на: |

|

|

| |

| |

| |

|

Как быстро проверить и снять арест с имущества?

Квалифицированные специалисты нашей юридической фирмы готовы Вам помочь разобраться со снятием ареста с имущества в кратчайшие сроки. При первичной консультации, адвокаты доступно разъяснят Вам все нюансы и детали, касающиеся наложения и снятия ареста с имущества. Каким образом можно снять арест со счета физического лица в Республике Казахстан (РК)? Разъясним о том, как узнать кто наложил арест на Ваше имущество. Также, уведомим Вас о том, какие будут реальные последствия наложения ареста на Ваши счета и имущество.

О том, как быстро проверить и снять арест со своих счетов и имущества — читайте далее в статье.

Арест имущества.Что эта фраза означает для обычных граждан?

Первое, о чем Вы должны помнить — это то, что непосредственно сам арест накладывается не в буквальном смысле на “счет” в банке, арест направлен на денежные средства, которые на нем числятся.

Счет в банке — это просто формальное обозначение того, где сумма находится в данный момент, соответственно, счет не может быть прямым предметом наложенного ареста.

Арест денег — это не просто “мгновенная” процедура, арест средств и имущества осуществляется исключительно на законных основаниях, таких как:

- одним из оснований может послужить судебный акт;

- следующее основание — это санкционированное прокурорами постановление судебных исполнителей

Арест на денежные средства должника, находящихся на счету в банке, может быть наложен на основании положений Уголовно-процессуального Кодекса Республики Казахстан (УПК РК), а именно:

Статья 161. Наложение ареста на имущество

Ознакомившись с нормами вышеуказанной статьи, можно сделать вывод, что собственника имущества, на которое был наложен арест, могут как уведомить о наложении ареста, так и не уведомлять его об этом, в зависимости от сложившихся обстоятельств дела.

“В случаях, не терпящих отлагательства, лицо, осуществляющее досудебное расследование, вправе с согласия прокурора установить временное ограничение на распоряжение имуществом на срок не более десяти суток с уведомлением в течение двадцати четырех часов собственника имущества, если его личность установлена.”

“Уведомление собственника имущества об установлении временного ограничения на распоряжение принадлежащим ему имуществом не производится в следующих случаях:

1) по уголовным делам о террористических или экстремистских преступлениях;

2) по уголовным делам о преступлениях, совершенных преступной группой;

3) если уведомление собственника имущества об установленном временном ограничении в распоряжении им создает угрозу раскрытия информации о проводимых по уголовному делу негласных следственных мероприятиях.”

Проанализировав часть 1 статьи 161 Уголовно-процессуального Кодекса Республики Казахстан, делаем вывод, что каждая ситуация — индивидуальна.

При проведении консультации наши юристы узнают и, в дальнейшем, в своей работе учитывают все детали дела и разрабатывают стратегию действий для клиента исходя из совокупности всех факторов.

Также, отметим, что существует категория имущества, на которое не может быть наложен арест вовсе.

Перечень предметов, на которые не допускается наложения временного ограничения определяется, непосредственно, Законодательством Республики Казахстан.

Так, согласно нормам части 7 статьи 161 Уголовно-процессуального Кодекса Республики Казахстан, арест не может быть наложен на счета в банке, на деньги, которые находятся на электронных кошельках, если их основное предназначение — это зачисление различных социальных выплат.

С полным перечнем предметов, на которых не допускаются установление временного ограничения на распоряжение имуществом, Вы можете ознакомиться здесь — https://online.zakon.kz

Вышеизложенные нормы части 7 статьи 161 не могут быть применены к тем ограничениям, которые накладываются уполномоченным органом в сфере обеспечения исполнения исполнительных документов, его территориальными органами, по приостановлению расходных операций по указанному текущему счету, предназначенному для хранения взысканных сумм в пользу взыскателей, частного судебного исполнителя, действие лицензии которого приостановлено или прекращено либо которого лишили лицензии.

Может ли быть наложен арест на имущество, которое находиться на данный момент во владении и распоряжении у других лиц?

Для ответа на данный вопрос, необходимо будет обратиться к части 8 статьи 161 Уголовно-процессуального Кодекса Республики Казахстан.

Арест действительно может быть наложен на имущество, которое находится у других лиц, если у уполномоченных органов есть убедительные основания для того, чтобы полагать, что указанное имущество было получено гражданином в результате преступных действий подозреваемого, обвиняемого, либо же, если имущество использовалось или предназначалось для использования в качестве орудия или средства уголовного правонарушения либо для финансирования экстремизма, терроризма, организованной преступной группировки, деятельности незаконного воинского формирования, преступного сообщества.

В нормах части 9 статьи 161 указано, что в тех ситуациях, когда у уполномоченных органов имеются серьезные основания для того, чтобы полагать, что имущество, на которое в дальнейшем может быть наложен арест, может быть сокрыто или утрачено, уполномоченное лицо органа досудебного расследования, вправе приостановить заключение сделок и других операций с имуществом, или же, изъять имущество на срок не более 10 (десяти) суток, с обязательным уведомлением об этом прокурора и суда в течение последующих 24 (двадцати четырех) часов.

Если же данный срок истек и не было вынесено соответствующее постановление следственного судьи о санкционировании наложения ареста — уполномоченные органы обязаны незамедлительно снять арест с имущества и со счетов, при этом, также, снять ограничения со всех сделок и операций с имуществом.

Также, порядок наложения ареста на имущество и порядок санкционирования ареста на имущество — регулируют статья 162 и статья 163 УПК РК.

Все вышеизложенное касается уголовного процесса, но, отметим, что наложение ареста в гражданском процессе регулируется иным Законодательным актом — Гражданским процессуальным Кодексом Республики Казахстан.

А именно:

Статья 156 ГПК РК. Меры по обеспечению иска

Наложение ареста — это одна из возможных мер по обеспечению исковых требований истца. По аналогии с УПК РК, нормы ГПК РК также не допускают возможность наложить арест на счета, предназначенные для социальных выплат и различных пособий.

В том случае, если истец ходатайствует суд об обеспечении иска в виде наложения ареста на денежную сумму, которая принадлежит ответчику и находится в банке, филиале банка-нерезидента Республики Казахстан, обязательно должна быть обозначена денежная сумма, на которую будет наложен арест. Сумма денег, на которую налагается арест, определяется непосредственно судом исходя из цены иска.

Запомните то, что меры принятые по обеспечению иска должны быть пропорционально соразмерны заявленному истцом требованию и, ни в коем случае, не нарушать публичных интересов и интересов третьих лиц!

Статья 157 ГПК РК. Рассмотрение заявления об обеспечении иска

Из положений данной статьи мы узнаем, что заявление об обеспечении иска будет рассматриваться судьей единолично, без назначения судебного заседания, то есть, без вызова и участия сторон по делу.

По итогу, судья может как удовлетворить заявление, так и отказать в его удовлетворении.

Статья 158 ГПК РК. Исполнение определения об обеспечении иска

Определение об обеспечении иска будет направлено судом, либо же, будет вручено лицу, которое заявило данное ходатайство о принятии обеспечительных мер, для представления его немедленно уполномоченному органу, должностному лицу или ответчику по делу.

Узнать цену услуги

Часто задаваемые вопросы

Если вы не нашли ответ на ваш вопрос, оставьте заявку и наши юристы вам предоставят первую консультацию по телефону бесплатно.

Как проверить арест?

В зависимости от обстоятельств, согласно статьям Уголовно-процессуального Кодекса Республики Казахстан, в определенных ситуациях Вас могут как уведомить, так и не сообщать о факте наложения ареста. Советуем периодически, самостоятельно сверять сведения в реестрах должников, на официальных Государственных порталах. Доверяйте исключительно проверенным источникам и не паникуйте раньше времени.

Доверяйте исключительно проверенным источникам и не паникуйте раньше времени.

Как узнать, кто наложил арест на счет?

Благодаря Реестру должников, Вы сможете узнать имя и контактные данные исполнителя, который занимается Вашим исполнительным производством. В рабочее время, Вы можете позвонить ему на указанный номер телефона и узнать все интересующие Вас детали.

Как быстро снимают арест со счета (Казахстан)?

Все ограничения с имущества и счетов будут сняты в течении 3 дней с того момента, как должник погасит все свои задолженности и достоверная информация об этом попадет к исполнителям. Обязательно сохраните при себе все документы (чеки), которые смогут в дальнейшем подтвердить выполнение Ваших долговых обязательств перед исполнителями, судом и/или другими уполномоченными на это органами и должностными лицами.

Через сколько дней снимают арест с карты?

Проведя параллели с предыдущим ответом, можно подвести единый итог, что арест будет снят в течении нескольких дней после того, как информация касательно погашения долговых обязательств попадет в исполнительную службу. Чтобы ускорить этот процесс, Вы можете самостоятельно позвонить судебному исполнителю и сообщить о факте погашения.

Как снять арест с карты каспи?

Арест, наложенный на карту Каспи, снимается по аналогичной процедуре, как и арест, наложенный на карту любого-другого банка Казахстана.

Схема едина:

Погашаете задолженность + сообщаете об этом судебному исполнителю = быстрое и беспрепятственное снятие ареста с имущества и денежных средств.

Как снять арест с карты если долг не погашен?

В том случае, когда исполнительное производство будет окончено, прекращено или приостановлено. Также постановление об аресте имущества должника отменяют, если его имущество было направлено на реализацию на торгах для погашения долга.

Women & Spousal Support in California

Традиционно муж должен был платить алименты или супружескую поддержку после развода. Это не было юридическим правилом; вместо этого он возник из социальной нормы, когда мужчины работают, а женщины остаются дома. Однако в наши дни как женщины, так и мужчины очень часто платят алименты супругам, поскольку все больше и больше женщин становятся кормильцами своих семей.

Как суды Калифорнии определяют размер алиментов?

В Калифорнии супружеская поддержка — это финансовый приказ, который может быть присужден в случае развода в обстоятельствах, когда один из супругов зарабатывает значительно больше, чем другой. Цель супружеской поддержки или содержания супруга состоит в том, чтобы поддерживать уровень жизни получателя после развода или разделения путем преодоления разрыва в оплате труда между обеими сторонами.

Цель супружеской поддержки или содержания супруга состоит в том, чтобы поддерживать уровень жизни получателя после развода или разделения путем преодоления разрыва в оплате труда между обеими сторонами.

Распоряжение о супружеской алименте требует, чтобы супруг с более высоким доходом ежемесячно выплачивал работнику с более низким доходом определенный процент от своего дохода либо временно, пока получатель не станет самодостаточным, либо (в меньшем количестве случаев) постоянно. В Калифорнии супружеская поддержка определяется такими факторами, как продолжительность брака, отказ одного из супругов от карьеры ради создания семьи, занятость или обучение обоих супругов, а также ежемесячная заработная плата каждого из супругов.

При определении суммы содержания супруга суды не учитывают такие факторы, как пол или вина за развод. Например, если развод связан с прелюбодеянием, суды не будут автоматически присуждать жертве супружескую поддержку. Вместо этого это решение основывается на финансовом положении каждого из супругов до и после развода. Это означает, что женщина вполне может платить алименты супругу.

Это означает, что женщина вполне может платить алименты супругу.

Женщины платят алименты чаще, чем в прошлые годы?

Да. Согласно опросу, проведенному Американской академией брачно-семейных юристов в 2018 году, 54 процента опрошенных адвокатов сообщили об увеличении числа женщин, выплачивающих алименты и алименты. Исследование показало, что число женщин, выплачивающих супружеские алименты, увеличилось примерно на 45 процентов по сравнению с предыдущими годами. Это результат того, что женщины в своих местах жительства зарабатывают больше, чем мужчины.

В то время как женщины должны платить алименты, что является признаком растущей роли женщин в рабочей силе, многие женщины не рады узнать, что им придется платить своим бывшим мужьям после развода. Долгое время считалось, что алименты платят только мужчины. Однако по мере того, как все больше женщин получают более высокие доходы в своих отношениях, будет продолжать расти число женщин, которым приказано платить алименты.

Сколько женщин платят алименты или содержание супруга?

По состоянию на 2019 год исследования показывают, что примерно в 2 из 10 случаев развода (20 процентов) алименты выплачивает женщина. Это большая разница по сравнению с примерно 1 из 100 разводов, когда женщина платила алименты 30 лет назад. В 1960 г. только около 11% домохозяйств с несовершеннолетними детьми имели матерей как самых высокооплачиваемых. В 2017 году Центр американского прогресса показывает, что 41 процент матерей являются единственными или основными кормильцами своих семей (это означает, что они зарабатывают не менее половины дохода семьи). Это изменение объясняет, почему все больше и больше женщин платят алименты в судах по семейным делам.

Кто будет платить алименты по вашему делу о разводе?

Ответ на этот вопрос зависит от обстоятельств вашего конкретного дела, в том числе от того, кто из вас является основным кормильцем и сколько вы оба зарабатываете. Супружеские выплаты зависят от других решений, принятых судом, таких как опекунство над детьми.

Лучший способ определить, должны ли вы или ваш супруг (супруга) платить алименты, — это проконсультироваться с адвокатом округа Ориндж. Адвокат по семейным делам может предоставить всестороннюю оценку вашего дела и реалистичное представление о том, чего ожидать от его исхода. Адвокат также может помочь вам договориться с бывшим супругом, чтобы попытаться прийти к соглашению, которое устроит вас обоих. Узнайте больше о супружеской поддержке, в частности, связавшись с адвокатом.

Алименты основаны на текущем доходе?

Когда клиенты обращаются к нам за помощью в деле о разводе, вопросы об алиментах часто приходят им на ум. Независимо от того, ищут ли они первое решение по алиментам или изменение существующих алиментов, они часто хотят знать, основаны ли алименты на текущем доходе. Оба супруга, участвующие в разводе, должны заполнить документы, подтверждающие их текущее финансовое положение, включая любой доход, который у них есть в настоящее время. Затем суд основывает решение об алиментах на этой информации.

Когда клиент задается вопросом, основаны ли алименты на текущем доходе, это часто происходит потому, что либо у нашего клиента, либо у бывшего супруга нашего клиента недавно произошло значительное изменение дохода. Это изменение может повлиять на расчет алиментов. В такой ситуации наш адвокат по супружеской поддержке может добиваться нового решения о взыскании алиментов на основании нового уровня дохода одного из супругов или обоих супругов.

Как претендовать на изменение размера алиментов

Часто, когда наши клиенты задаются вопросом о том, как текущий статус дохода влияет на выплату алиментов, это происходит из-за изменения дохода либо супруга, выплачивающего, либо супруга, получающего платежи. Затем наши клиенты хотят знать, могут ли они изменить размер алиментов. Если вы платите супружеские алименты, и у вас внезапно резко сократился доход или значительно увеличились расходы, вы можете запросить новое решение о взыскании алиментов. Кроме того, если у супруга, получающего супружескую поддержку, значительно увеличился доход, суд может вынести новое решение о супружеской поддержке.

В штате Техас разрешается вносить изменения в содержание супруга в соответствии с правилами, изложенными в Разделе 5 Семейного кодекса штата Техас. Однако убедить суд рассмотреть ваше ходатайство об изменении размера алиментов непросто. Закон гласит, что изменение дохода должно быть «существенным и существенным», прежде чем суд сможет рассмотреть вопрос об изменении суммы алиментов. В законе не уточняется, что означает «существенный и существенный», что оставляет судам некоторую свободу действий при принятии решения о рассмотрении дела.

В конечном счете, сторона, добивающаяся изменения алиментов, должна доказать, что изменение является существенным и существенным. Наша команда юристов изучит факты по вашему делу, чтобы помочь вам определить, возможно ли новое слушание. Затем мы помогаем вам, собирая значительный объем информации об изменениях дохода, чтобы обосновать запрос о новом слушании дела об алиментах в суде.

Что дает супругу право на получение супружеской поддержки?

Суды Техаса учитывают ряд факторов при определении того, что дает супругу право на получение супружеских выплат в соответствии с Семейным кодексом штата Техас, § 8. 053. В первую очередь суд будет пытаться определить, смогут ли оба супруга продолжать вести жизнь, близкую к тому, что было у них во время брака.

053. В первую очередь суд будет пытаться определить, смогут ли оба супруга продолжать вести жизнь, близкую к тому, что было у них во время брака.

Во время первоначального бракоразводного процесса любой из супругов может подать заявление на получение алиментов. В Техасе суд затем определяет, имеет ли один из супругов достаточный доход, чтобы обеспечить качество жизни этого супруга по сравнению с другим супругом. Если да, то это первый фактор, позволяющий супругу претендовать на алименты. Затем этот супруг должен соответствовать по крайней мере еще одному фактору, чтобы иметь возможность претендовать на супружескую поддержку, в том числе:

- Способность к заработку: инвалидность или умственная отсталость, возможно взыскание алиментов.

- Продолжительность брака: Если брак продлился не менее 10 лет, и соответствующий супруг не работал во время брака, это свидетельствует о неспособности зарабатывать соответствующий уровень дохода без дополнительной подготовки или образования.

- Присмотр за ребенком: Если отвечающий требованиям супруг является опекуном ребенка-инвалида, нуждающегося в регулярном уходе, это влияет на способность соответствующего супруга получать доход.

- Осуждение за злоупотребления: Если соответствующий супруг или дети пары стали жертвами жестокого обращения со стороны другого супруга, это может привести к присуждению судом алиментов.

Переговоры о супружеской поддержке

Также возможно, что вы и ваш бывший супруг можете прийти к соглашению о том, какой вид алиментов следует выплачивать. Затем суды могут проверить справедливость соглашения по отношению к обеим сторонам. Переговоры об урегулировании дают нам гарантированный результат, который может быть предпочтительнее, чем позволить суду вынести решение.

Какие факторы влияют на содержание супруга?

Техасские суды рассматривают многочисленные факторы, влияющие на решения о выплате алиментов супругу. Некоторые из вопросов, на которые суд будет обращать внимание при принятии решения о назначении алиментов одному из супругов, включают:

Некоторые из вопросов, на которые суд будет обращать внимание при принятии решения о назначении алиментов одному из супругов, включают:

- Сумма дохода, доступная супругу для удовлетворения основных потребностей

- Наличие у супруга образования для поиска работы, обеспечивающей финансовую независимость

- Прошел ли супруг(а) обучение по трудоустройству для поиска работы, обеспечивающей финансовую независимость

- Участвовал ли супруг в образовании другого супруга

- Уничтожил или растратил ли супруг совместное имущество во время брака

- Был ли супруг(а) домохозяином или заботился о домашнем хозяйстве, а не работал.

Кроме того, продолжительность брака влияет на продолжительность выплаты алиментов. Супружеские алименты обычно могут длиться от 5 до 10 лет. Если брак продлился не менее 30 лет, выплаты могли длиться, например, 10 лет. Однако, если брак продлился менее 10 лет, выплаты могут длиться только до пяти лет.

Супружеская поддержка основывается на чистом или валовом доходе?

Пока мы обсуждаем с нашими клиентами дела о разводе и выплату алиментов, некоторые из них задаются вопросом, на чем основывается супружеская поддержка: на чистом или валовом доходе. Техас учитывает валовой доход при расчете супружеской поддержки. Чистая прибыль не является частью вознаграждения.

Техас ограничивает сумму алиментов, которую может назначить суд. Это ограничение основано на валовом доходе, а не на чистом доходе. Потолок составляет либо 20% от валового ежемесячного дохода супруга, осуществляющего платежи, либо 5000 долларов в месяц, в зависимости от того, что меньше. Некоторые из статей, которые с точки зрения судов Техаса квалифицируются как валовой доход, включают:

- Почасовая оплата

- Заработная плата за сверхурочную работу

- Зарплата

- Комиссии

- Советы

- Бонусы

- Роялти

- Дивиденды

- Заработная плата от самозанятости

- Выходное пособие

- Пенсии

- Пенсионные пособия

- Трастовый доход

- Пособие по безработице.

Валовой доход — это то, что вы зарабатываете до вычетов из заработной платы, например налогов и пособий по безработице. Чистая прибыль – это сумма, оставшаяся после таких вычетов. Техас фокусируется на валовом доходе, потому что количество пособий по трудоустройству может сильно варьироваться от работы к работе, что сильно влияет на чистый доход.

Позвольте Закону Амсберри помочь вам определить, точно ли ваши текущие алименты основаны на текущем доходе исследовать любой запрос об изменении размера алиментов, прежде чем мы подадим ходатайство в суд. Затем на основе информации мы попытаемся предсказать, согласится ли суд рассматривать дело, поскольку изменение обстоятельств является существенным и существенным.

Свяжитесь с Amsberry Law сегодня по телефону (210) 354-2244, чтобы обсудить причины, по которым вы добиваетесь изменения размера алиментов.

Адвокат Рассел Дж.Г. Amsberry

Адвокат Рассел Дж.Г. Амсберри основал юридическую фирму Амсберри в 1995 году с целью предоставления клиентам исключительных, целенаправленных услуг по их вопросам.