Оформление документов на приобретение недвижимости за средства материнского капитала

Оформление документов на приобретение недвижимости

за средства материнского капитала

Материнский (семейный) капитал — это одна из мер государственной поддержки семей с несколькими детьми. Его можно использовать, в том числе для улучшения жилищных условий, в частности на покупку жилья.

Управление Росреестра по Астраханской области дает разъяснения, как оформить документы на приобретение недвижимости за средства материнского капитала.

Жилье, приобретаемое с использованием средств материнского капитала, должно быть оформлено в общую собственность родителей и детей (в том числе первого, второго, третьего ребенка и последующих детей) с определением размера долей по соглашению.

Если объект недвижимости приобретен за счет общих доходов супругов и частично с использованием средств материнского (семейного) капитала, либо полностью за счет средств материнского капитала, такой объект не поступает в общую совместную собственность супругов, а находится в общей долевой собственности родителей (каждого из супругов) и детей, в связи с чем, договор в соответствии с которым дети наделяются долями в праве общей долевой собственности на объект недвижимости детям подлежит нотариальному удостоверению.

необходимости использования средств (части средств) материнского (семейного) капитала на уплату первоначального взноса и (или) погашение основного долга и уплату процентов по кредитам или займам на приобретение (строительство) жилого помещения, включая ипотечные кредиты, предоставленным гражданам по кредитному договору (договору займа), заключенному с организацией.

Договор купли-продажи жилого помещения за счет средств материнского (семейного) капитала может быть оформлен в простой письменной форме, если покупателем по договору является лицо, получившее сертификат, либо его супруг.

В данном случае необходимо у нотариуса оформить обязательство об оформлении в дальнейшем жилья в общую долевую собственность всех членов семьи в течение шести месяцев после перечисления ПФР денежных средств; при рассрочке платежа — в течение шести месяцев после внесения последнего платежа, завершающего оплату стоимости жилья в полном размере; при использовании целевого жилищного займа — в течение шести месяцев после снятия обременения с жилого помещения.

По истечении срока, указанного в обязательстве покупатель по договору купли-продажи обязан заключить соглашение о передаче жилого помещения в общую долевую собственность лица, получившего сертификат, его супруга, детей (в том числе первого, второго, третьего ребенка и последующих детей), подлежащего нотариальному удостоверению.

Управление Росреестра по Астраханской области информирует

Детская доля. Как потратить маткапитал на покупку жилья

Самый главный документ — сертификат на материнский капитал. Сегодня он оформляется в беззаявительном порядке. О готовности сертификата можно узнать в личном кабинете матери на портале госуслуг.

Помните, что использовать маткапитал можно только после подписания договора купли-продажи. Получается, что часть средств за жилье продавец получит с задержкой, о чем его стоит предупредить заранее.

При оформлении сделки в договоре купли-продажи жилья следует прописать, что часть суммы будет выплачена за счет средств маткапитала, и указать банковские реквизиты продавца. Также нужно приложить документы, подтверждающие право покупателя на использование материнского капитала, то есть сертификат.

Также нужно приложить документы, подтверждающие право покупателя на использование материнского капитала, то есть сертификат.

После регистрации сделки владелец сертификата должен подать заявление о распоряжении средствами материнского капитала для покупки жилья. Сделать это можно через портал госуслуг или на сайте Пенсионного фонда России (ПФР).

При электронной подаче заявления через портал госуслуг в течение одного-двух дней в личный кабинет поступит приглашение принести все указанные документы в местное отделение ПФР. Не забудьте паспорт и СНИЛС.

Список документов, которые юристы рекомендуют приложить к заявлению в ПФР:

- свидетельство о браке, если сделка заключается от имени супруга;

- копия договора купли-продажи жилого помещения;

- актуальная выписка из Единого государственного реестра недвижимости, которая подтверждает, что на покупателя (владельца сертификата на маткапитал) перешло право собственности на жилое помещение;

- справка продавца жилья о размере неуплаченной суммы по договору купли-продажи.

Документ подтверждает, что денежные средства из материнского капитала не превышают стоимость всего жилья;

Документ подтверждает, что денежные средства из материнского капитала не превышают стоимость всего жилья; - нотариально оформленное заявление об обязательстве выделить долю в праве на жилое помещение ребенку после покупки жилья.

При покупке жилья в строящейся новостройке вместо копии договора купли-продажи и выписки из ЕГРН подается копия договора долевого участия в строительстве.

Если вы планируете внести маткапитал в качестве вступительного взноса в жилищный кооператив, то нужно предоставить:

- выписку из реестра членов кооператива, которая подтвердит членство в кооперативе владельца сертификата;

- справку о внесенной и оставшейся неуплаченной суммах паевого взноса;

- копию устава кооператива.

Вопросы

Организация здравоохранения.

Родители ребенка-инвалида обращаются в медицинскую организацию для заполнения направления на медико-социальную экспертизу.

2. Учреждение медико-социальной экспертизы (МСЭ).

Родители ребенка-инвалида обращаются в учреждение МСЭ с заявлением о внесении в ИПРА показаний для обеспечения конкретным товаром или услугой, предназначенными для социальной адаптации и интеграции в общество детей-инвалидов.

В учреждение МСЭ родители ребенка-инвалида представляют свидетельство о рождении (паспорт) ребенка, СНИЛС, справку об инвалидности, ИПРА ребенка-инвалида, имеющиеся медицинские документы (амбулаторную карту, выписки из медицинских учреждений и др.) и направление на медико-социальную экспертизу установленного образца.

После того, как учреждение МСЭ рассмотрит заявление, проведет освидетельствование и дополнит ИПРА сведениями о рекомендации приобретения необходимого товара или услуги за счет средств материнского капитала, семья может их приобретать, сохраняя все полученные платежные документы.

Важно отметить, что индивидуальная программа реабилитации с включенными в нее товарами и услугами, приобретаемыми за счет средств материнского капитала, должна быть действительна на день приобретения товаров и услуг. Для этого утвержден новый раздел в ИПРА с внесением в него товаров и услуги, предназначенных для социальной адаптации и интеграции в общество детей инвалидов, расходы на которые можно компенсировать средствами материнского капитала.

3. Орган социальной защиты (орган, уполномоченный в сфере социального обслуживания).

Если приобретен товар (не услуга), семья должна обратиться в районное управление социальной защиты (орган, уполномоченный в сфере социального обслуживания) для подтверждения наличия приобретенного товара. Не позднее 5 дней после обращения уполномоченное лицо этой организации приходит к семье домой и составляет акт проверки в соответствии с утвержденной формой. Затем семья получает акт проверки для представления в ПФР.

Нотариусы объяснили, как оформлять жилье с маткапиталом — Российская газета

Федеральная нотариальная палата разъяснила острые юридические моменты, связанные с покупкой жилья с помощью материнского капитала.

«К сожалению, не все знают о том, что в случае, если при покупке или строительстве жилья использовался материнский капитал, закон обязывает родителей выделить доли в объекте недвижимости всем детям, — объяснили в Федеральной нотариальной палате. — Чтобы позже с недвижимостью не возникло проблем, необходимо оформить договор о выделении долей у нотариуса».

Закон обязывает подписать такой договор в течение полугода после выплаты ипотечного кредита. Как подчеркивают в ФНП, в этом случае нотариус обязательно предоставит льготу. После подписания договора сведения направляются в Пенсионный фонд и Росреестр.

«Многие получатели материнского капитала невнимательно относятся к обязанности выделить детям доли в квартире, купленной в ипотеку, на гашение которой был использован материнский капитал, — поясняют в Федеральной нотариальной палате. — Кто-то намеренно «забывает» исполнить требования закона. Если доли не выделить в срок, с продажей квартиры могут возникнуть проблемы. Покупка такого жилья может нести в себе серьезный риск для новых владельцев — сделка может быть оспорена в дальнейшем».

На практике были случаи, когда сделки, где не все условия использования маткапитала соблюдены, оспаривались в суде. В результате страдали и добросовестные покупатели, и «забывчивые» хозяева. Ведь прокуратура и Пенсионный фонд проводят проверки целевого использования материнского капитала.

Например, в декабре прошлого года суд обязал вернуть деньги некую жительницу Перми, которая за счет материнского капитала купила жилье, но допустила правовые ошибки при оформлении. Женщина не выделила в новом доме доли несовершеннолетним детям, а затем продала недвижимость. В итоге суд обязал пермячку вернуть неосновательно израсходованные средства материнского капитала. В случае же расторжения сделки под ударом оказываются покупатели квартиры. Так что теперь при покупке недвижимости появился еще один юридический риск, который надо учитывать.

«Чаще всего проблемы, связанные с правовой природой материнского капитала, возникают при разделе или продаже жилья, — поясняют в нотариате. — Если в первом случае — это внутрисемейный вопрос, то во втором он связан с правами третьих лиц, которые должны иметь гарантии того, что сделка соответствует закону и не будет оспорена. Нотариусы рекомендуют покупателям недвижимости обращать внимание на случаи, когда у собственников есть несовершеннолетние дети и подробно интересоваться историей объекта. Чтобы гарантированно защититься от возможных рисков, лучше отдать предпочтение нотариальному удостоверению сделки».

Чтобы гарантированно защититься от возможных рисков, лучше отдать предпочтение нотариальному удостоверению сделки».

Распоряжение средствами (частью средств) материнского капитала

Заявление на распоряжение средствами материнского капитала подается после его оформления, но потратить средства можно только на определенные цели. Воспользоваться можно сразу всей суммой либо только ее частью.

Ежемесячная выплата из средств материнского капитала

Выплата положена при рождении второго ребенка семьям, у которых средний доход за 12 месяцев не превышает двух региональных прожиточных минимумов на человека. Данный период начинают отсчитывать за шесть месяцев до даты подачи заявления.

Подать заявление о назначении ежемесячной выплаты можно в любое время в течение трех лет со дня рождения ребенка, при этом дата рождения ребенка должна быть не ранее 1 января 2018 года.

Социальная адаптация и интеграция в общество детей‑инвалидов

Средствами материнского капитала можно компенсировать затраты на покупку товаров и услуг для социальной адаптации и интеграции в общество детей‑инвалидов по утвержденному перечню.

Подать заявление можно в любое время после рождения (усыновления) ребенка.

Накопительная пенсия мамы

Средства материнского капитала могут быть включены в состав пенсионных накоплений и переданы в доверительное управление управляющей компании или в негосударственный пенсионный фонд.

Подать заявление можно через 3 года после рождения (усыновления) ребенка.

Образование детей

Направить материнский капитал на образование любого из детей можно, когда ребенку, рождение которого дает право на сертификат, исполнится 3 года..jpg) Исключение составляет дошкольное образование — по этому направлению материнским капиталом можно распорядиться сразу после рождения (усыновления) ребенка, который дает право на сертификат.

Исключение составляет дошкольное образование — по этому направлению материнским капиталом можно распорядиться сразу после рождения (усыновления) ребенка, который дает право на сертификат.

Улучшение жилищных условий

Направить материнский капитал на улучшение жилищных условий можно, когда ребенку, в связи с рождением (усыновлением) которого возникло право на получение сертификата,

исполнится три года. Исключение — уплата первоначального взноса или погашение долга по жилищному кредиту или займу, в этом случае воспользоваться материнским капиталом можно сразу.При необходимости можно использовать средства сразу по нескольким направлениям в рамках суммы, указанной в сертификате.

Средства материнского (семейного) капитала не передаются наличными денежными средствами.

Вы можете получить подробную информацию на сайте Пенсионного фонда Российской Федерации (ПФР).

В период с 1 апреля 2020 по 1 марта 2021 года включительно ежемесячная выплата будет продлена автоматически без подачи заявлений гражданам с детьми, достигшими в указанный период возраста одного года или двух лет. В случае автоматического продления выплаты она назначается со дня, следующего за днем прекращения предыдущей выплаты, на срок до 1 марта 2021.

Полное наименование:

Государственная услуга по рассмотрению заявления о распоряжении средствами (частью средств) материнского (семейного) капитала

Территориальный принцип – предоставление услуги осуществляется только в МФЦ по адресу регистрации получателя услуги

Ипотека на покупку дома 🏠 — взять ипотеку на частный дом в Россельхозбанке

Приобретение квартиры / таунхауса с земельным участком или апартаментов на вторичном рынке.

Участники зарплатного проекта/«надежные» клиенты1

- 8,10 % до 3 млн. ₽

- 7,90 % от 3 млн. ₽

₽

₽- 7,85 % до 3 млн. ₽

- 7,65 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,30 % до 3 млн. ₽

- 8,10 % от 3 млн. ₽

- 8,05 % до 3 млн. ₽

- 7,85 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,40 % до 3 млн. ₽

- 8,20 % от 3 млн. ₽

- 8,15 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

Приобретение объекта недвижимости по договору участия в долевом строительстве.

Участники зарплатного проекта/«надежные» клиенты1

- 7,90 % до 3 млн.

- 7,75 % от 3 млн. ₽

- 7,65 % до 3 млн. ₽

- 7,50 % от 3 млн. ₽

Первоначальный взнос: до 20%

- 8,10 % до 3 млн. ₽

- 7,95 % от 3 млн. ₽

- 7,85 % до 3 млн. ₽

- 7,70 % от 3 млн. ₽

Иные физические лица

Первоначальный взнос: до 20%- 8,20 % до 3 млн. ₽

- 8,05 % от 3 млн. ₽

- 7,95 % до 3 млн. ₽

- 7,80 % от 3 млн. ₽

Условия приобретения недвижимости с помощью материнского капитала

Рассмотрим основные условия, которые позволят молодой семье с детьми купить недвижимость на праве собственности с первоначальным взносом в счёт средств материнского капитала. К покупке квартиры таким способом предъявляются следующие требования:

К покупке квартиры таким способом предъявляются следующие требования:

-

Семья должна пользоваться программой мат.капитала впервые.

-

Должен быть оформлен соответствующий сертификат.

-

Родители не должны быть лишены родительских прав.

-

Семья использует сумму материала по факту достижения младшего ребенка трехлетнего возраста (есть исключение).

-

Семья приобретает недвижимость посредством оформления договора купли продажи с привлечением средств материнского капитала.

-

Каждому члену семьи выделяют долю в приобретенном помещении.

ТРЕБОВАНИЯ К ПОКУПАТЕЛЯМ И К НЕДВИЖИМОСТИ

Стать участником программы получения такой субсидии можно только в случае, если и вы и приобретаемое вами жилье соответствует ряду предъявляемых требований.

Требование к семье — участнице программы материнского капитала:

-

Члены семьи являются гражданами Российской Федерации.

-

Факт рождения второго или последующего ребёнка.

-

Родители не лишены права опеки над своим ребёнком.

-

Граждане проживают на территории Российской Федерации.

-

Пенсионный фонд тщательно проверяет жилье, которое граждане хотят приобрести в собственность.

Требования к недвижимости изложены в Постановлении Правительства 862:

-

Недвижимость находится на территории России.

-

Помещение изолированное.

-

Недвижимость не располагается в ветхой и аварийной постройке.

-

Квадратура соответствует семье.

-

Присутствуют объекты естественного освещения (окна).

-

Условия проживания допустимы для нахождения детей.

-

Жилье не имеет обременений и залогов.

-

Из него выписаны посторонние лица.

ЧТО НУЖНО, ЧТОБЫ ПРИОБРЕСТИ ЖИЛПЛОЩАДЬ:

-

Соберите пакет документов.

-

Явитесь в местное отделение Пенсионного Фонда.

-

Напишите заявление на участие в программе мат. капитала.

-

Приложите пакет бумаг.

-

Получите сертификат как свидетельство участия в программе.

-

Подыщите недвижимость, которая станет объектом приобретения за счет средств материнского капитала. Помните о том, что недвижимость должна отвечать требованиям, которые предъявляет к ней Пенсионный фонд.

-

Уведомьте продавца о своем желании провести сделку с мат. капиталом.

-

В случае необходимости оформите в финансово-кредитной организации ипотечный займ.

-

Подайте заявление в Пенсионный фонд о желании приобрести конкретную недвижимость.

-

Приложите пакет бумаг.

-

Дождитесь одобрения.

-

Составьте договор купли-продажи.

-

Осуществите передачу денежных средств.

-

Зарегистрируйте договор в соответствующем учреждении.

-

Составьте акт приема передачи.

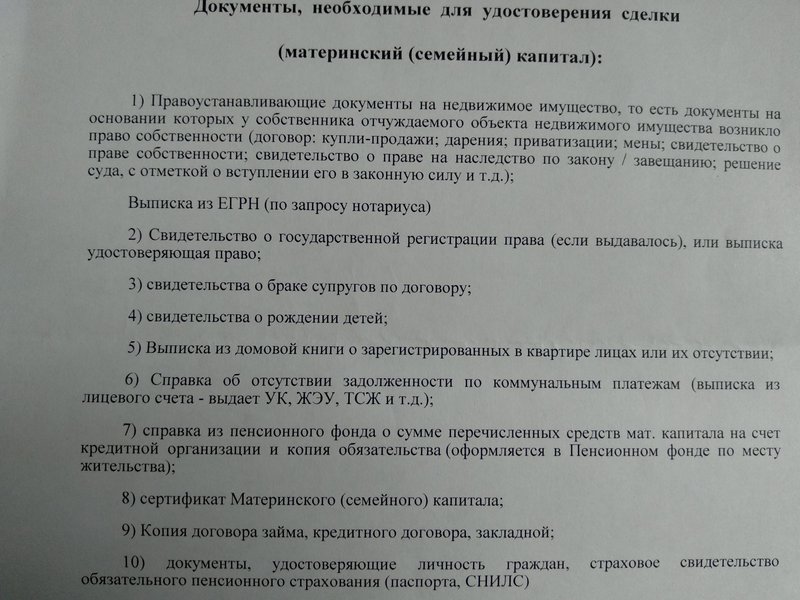

ДОКУМЕНТЫ

Для того, чтобы Пенсионный фонд пошел вам навстречу, правильно сформируйте пакет документов. Данный список включает в себя следующие бумаги:

-

Заявление. Должно быть составлено в соответствии с образцом.

-

Документ, удостоверяющий вашу личность, личность одного из родителей или сразу обоих. Свидетельство о рождении ребёнка.

-

Свидетельство о заключенном браке на территории Российской Федерации.

-

ИНН.

-

Приобщается доверенность представителя в случае, если вы пользуетесь его услугами.

К общепринятому списку могут быть добавлены и другие документы. Например, в случае, если ребенок был усыновлен, воспитывается одним из родителей, потерял мать или отца.

СРОКИ ВЫПЛАТЫ

Отдельное внимание уделите срокам выплаты мат. капитала при покупке квартиры. Продавец должен знать о том, в какие сроки ему будут перечислены денежные средства. Ожидать поступление денежных средств продавец может от одного календарного месяца до трёх.

НАЛОГИ

Несмотря на то, что семья участвует в программе материнского капитала, она не освобождается от налогообложения. Это значит, что стороны уплачивают налог в размере 13% на покупку жилья. Договор купли-продажи устанавливает, сторона продавца или покупателя выплачивает данный взнос.

ОСОБЕННОСТИ ПРОЦЕДУРЫ С ИПОТЕКОЙ И БЕЗ

Если вы приобретаете недвижимость за счет средств материнского капитала для привлечения ипотечного кредитования, то инструкция сохраняет. Если же речь идет об ипотечном кредитовании, то прежде, чем оформить договор купли-продажи, вы должны явиться в офис финансово-кредитной организации и оформить ипотеку. Не забудьте предупредить продавца о том, каким способом расплачиваетесь. Средства материнского капитала вы сможете направить на погашение ипотеки и как перевод продавцу.

Средства материнского капитала вы сможете направить на погашение ипотеки и как перевод продавцу.

ДО И ПОСЛЕ 3 ЛЕТ РЕБЕНКУ

Если ваш ребенок не достиг возраста 3 года, то это значит, что вы не можете воспользоваться денежными средствами материнского капитала.

Потому что государство преследует интересы ребенка. Важно помнить, что воспользоваться денежными средствами до истечения трехлетнего возраста малыша можно только в том случае, если еще до рождения ребёнка родители взяли ипотечный займ, при этом, решили потратить его на жилье.

ЗАКЛЮЧЕНИЕ: изучив все тонкости оформления договора на приобретение квартиры по программе материнского капитала, вы без труда осуществите данную сделку. Самое главное – это осуществить все требуемые от вас действия быстро, в соответствии с законом.

Могу ли я получить ипотеку в декретном отпуске?

Да, вы можете получить ипотеку в декретном отпуске.

Вот как

Вот какВы решили создать семью и хотите переехать в большее место.

Последнее, о чем вы хотите беспокоиться, это то, получите ли вы разрешение на выплату жилищного кредита во время отпуска по беременности и родам.

Хорошая новость в том, что кредиторы по закону не могут отказать вам в ипотеке, потому что вы становитесь родителем. Но вам, возможно, придется перепрыгнуть через дополнительные препятствия, чтобы получить одобрение.

Это потому, что в декретном отпуске вы будете получать минимальный доход в течение определенного периода времени. И, по мнению кредиторов, есть шанс, что вы не вернетесь к работе.

Вот как убедиться, что вы получили разрешение на получение жилищной ссуды в декретном отпуске.

Найдите ипотеку в декретном отпуске. Начни здесь (8 июня 2021 г.)Перейти к:

Что нужно знать об отпуске по беременности и родам и одобрении ипотеки

Чтобы получить одобрение на получение ипотечной ссуды, кредиторы оценят ваш доход, активы и обязательства. Это то же самое, что и с любым другим соискателем жилищного кредита.

Это то же самое, что и с любым другим соискателем жилищного кредита.

Вы по-прежнему должны быть финансово стабильным заемщиком.

Они также примут во внимание, будет ли ваш отпуск по беременности и родам оплачиваемым или неоплачиваемым, а также дату, когда вы планируете вернуться на работу.

В целом, выплата «лучше», чем невыплата, и большинство кредиторов хотели бы видеть доказательства того, что вы вернетесь к работе в течение 12 месяцев.

Отпуск по беременности и родам обычно не должен мешать вам получить разрешение на работу на дому, но вы должны понимать значение вашего отпуска.

Также очень важно изучить возможности и найти кредитора, подходящего для вашей текущей ситуации.

Сравните варианты жилищного кредита (8 июня 2021 г.) Должен ли я сообщить своему ипотечному кредитору, что я беременна? Ваш ипотечный кредитор не имеет права спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку.

Задание этого вопроса может считаться дискриминационным в соответствии с Законом о равных возможностях кредита.

Тем не менее, кредиторы и необходимы, чтобы убедиться, что вы можете погасить кредит без значительных финансовых затруднений. Это означает, что они могут спросить вас, ожидаете ли вы каких-либо изменений в ваших обстоятельствах в ближайшем будущем.

Ипотечные кредиторы не имеют права спрашивать, беременны ли вы или находитесь в декретном отпуске. Тем не менее, им разрешено (фактически, требуется) для проверки текущего и будущего статуса занятости и дохода.

Отпуск по беременности и родам влияет на ваш доход.

И расходы, связанные с рождением ребенка, не говоря уже о текущих расходах по уходу за ребенком, также увеличили бы ваши расходы. Вероятно, это повлияет на вашу способность производить выплаты по ипотеке.

Если вы не выплатите ипотечный кредит, то больше всего пострадаете. Таким образом, в ваших интересах быть честным со своим ипотечным кредитором.

Если вы покупаете дом, вам необходимо подтвердить свой доход одним из следующих способов:

- Предоставьте налоговую квитанцию T4 за год, предшествующий отпуску по беременности и родам (только для наемных сотрудников)

- Предоставьте письмо, подтверждающее вашу занятость , в котором указано, когда вы были приняты на работу, когда вы ожидаете вернуться на работу и вашу годовую зарплату

Если вы получаете почасовую оплату, необходимо учитывать количество часов, которые вы работаете в неделю.А если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

Варианты при уходе в декретный отпуск К счастью, есть варианты претендовать на получение жилищного кредита для тех, кто планирует взять отпуск по беременности и родам.

У FHA и Fannie Mae есть инструкции для заявителей на отпуск по беременности и родам.

В рекомендацияхFHA предусмотрены скидки на любой временный отпуск, включая отпуск по беременности и родам.Если предположить, что заемщик намерен вернуться к работе, есть исключения.

Если ваша ипотека начинается с

после отпуска по беременности и родамДля домовладельцев, которые планируют вернуться на работу до или до того, как будет произведен первый регулярный платеж по ипотеке, кредитор будет использовать сумму дохода «до отпуска».

Это в основном означает, что вы будете утверждены на основе вашего уровня дохода до того, как уйдете в отпуск.

Если ваша ипотека начинается с

во время отпуска по беременности и родамЕсли заемщик намеревается вернуться к работе после первого обычного срока погашения ипотеки, кредитор может проверить текущие ликвидные резервы.

Может быть принято решение, достаточно ли у них свободных денежных средств, чтобы действовать в качестве резервного фонда на три месяца, в которые заемщик планирует остаться без работы.

Кредитор должен:

- Предоставьте письменное заявление заемщиков о намерении вернуться.

- Задокументируйте согласие работодателя с приемом на работу после отпуска по беременности и родам

- Подтвердите наличие достаточных активов для закрытия, а также дополнительный доход

Руководящие принципы Fannie Mae позволяют кредиторам рассчитать это как « временный доход », пока заявительница находится в декретном отпуске.

Этот дополнительный доход рассчитывается аналогично ссуде FHA.

Кредиторы определяют доступные денежные резервы после закрытия ссуды, включая сумму первоначального взноса и затраты на закрытие. Оставшиеся средства должны находиться на ликвидном счете, доступном заемщикам.

Этот расчет используется, если кредит будет закрыт и первый платеж должен быть произведен до того, как человек вернется к работе.

Подтвердите свое право на покупку жилья (8 июня 2021 г.) Почему отпуск по беременности и родам влияет на разрешение жилищного кредита Отпуск по беременности и родам может повлиять на размер ожидаемого дохода отдельного лица или пары. В свою очередь, это влияет на их бюджет покупки дома. Вот почему.

В свою очередь, это влияет на их бюджет покупки дома. Вот почему.

Когда вы подаете заявление на ипотеку, кредиторы оценивают доход за последние два года работы. Они ищут стабильный доход, а также вероятность того, что доход продолжится. Отпуск по беременности и родам может повлиять на эту вероятность.

Ипотечные кредиторы ищут стабильный доход, а также вероятность того, что доход продолжится. Отпуск по беременности и родам может повлиять на эту вероятность.

Например, когда два человека вместе подают заявку на ипотечную ссуду, кредитор складывает доход от обоих для квалификационных целей.

Если один заемщик зарабатывает 4000 долларов в месяц, а другой заемщик зарабатывает 3000 долларов, общий квалифицируемый доход составляет 7000 долларов.

Ваши ипотечные кредиторы запросят у вас две последние квитанции о зарплате за 30-дневный период вместе с двумя последними формами W2.

Для самозанятых кредиторы также попросят две последние федеральные налоговые декларации.

Проблема для ипотечного кредитора возникает, когда эта пара предварительно одобрена на основе их ежемесячного дохода в размере 7000 долларов, но при этом имеется беременность.

Если женщина берет отпуск по беременности и родам и не получает ежемесячного дохода в течение этого периода, какие возможности есть у кредитора?

В конце концов, если женщина намеревается взять восемь недель отпуска для рождения ребенка и ухода за ним, соответствующий доход будет уменьшен.

Вот почему вам часто приходится предъявлять документы, подтверждающие ваши планы вернуться на работу и намерение вашего работодателя поддержать вашу зарплату перед отпуском.

>> По теме: Как купить дом с меньшим доходом

Примечание о Законе об отпуске по семейным обстоятельствам и медицинском отпуске и ипотеке, отвечающей требованиям Уровень дохода, который вы получите во время отпуска по беременности и родам, будет зависеть от вашего работодателя и, возможно, от штата, в котором вы живете.

Для тех, кто работает в компании, насчитывающей не менее 50 сотрудников, работодатель должен соблюдать Закон о семейных и медицинских отпусках.

Если работник проработал в одной компании не менее 12 месяцев с минимальной 24-часовой рабочей неделей, работодатель должен соблюдать правила Закона, в первую очередь в том, что касается возвращения работника на работу после отпуска по беременности и родам.

В дополнение к возвращению на работу работодатель должен продолжать предоставлять те же льготы, пока лицо находится в отпуске по беременности и родам, включая медицинское страхование.

Стандартный срок отпуска по беременности и родам составляет от шести до восьми недель. Этот период является частью 12 рабочих недель в год, разрешенных для ухода за ребенком первого года обучения.

Для малых предприятий, у которых нет по крайней мере 50 сотрудников в одном месте, они не обязаны соблюдать Закон о семейных и медицинских отпусках.

Другие штаты, однако, установили льготы для тех, кто берет отпуск по беременности и родам и не имеет пособий по беременности и родам.

Например, в Калифорнии женщины могут получать выплаты штата по временной нетрудоспособности, которые составляют примерно две трети их заработной платы в течение периода от шести до восьми недель.

Не забудьте проконсультироваться с отделом кадров вашего работодателя или у государственных ресурсов, чтобы узнать, какие льготы вы будете получать во время отпуска.

Ваша ипотечная компания потребует эту информацию, чтобы одобрить получение жилищного кредита в декретном отпуске.

Узнайте, имеете ли вы право на ипотеку, даже при планировании отпуска по беременности и родам

Как и любой заявитель, не забывайте присматриваться и сравнивать кредиторов, когда вы находитесь в декретном отпуске.

Спросите о политике каждого кредитора.И ищите кредитного специалиста, имеющего опыт в этой области, который может не только предложить доступное финансирование, но и с которым легко работать.

Вы можете начать работу по ссылке ниже.

Подтвердите новую ставку (8 июня 2021 г.)декретный отпуск почти помешал этой паре получить ипотеку: вот что вам нужно знать

Для многих семей покупка дома и рождение ребенка — две большие мечты, внесенные в жизненный список дел.

Однако сочетание этих двух захватывающих событий, происходящих примерно в одно и то же время, может вызвать проблемы.Если вы беременны или молодая мама пытается претендовать на ипотеку, есть вероятность, что уход по беременности и родам может помешать вам получить одобрение на получение ссуды или покупку дома.

Кроме того, получение отпуска по отцовству или любого другого вида отпуска, включая инвалидность, может повлиять на то, сможете ли вы купить новый дом. Вот что вам нужно знать о листьях и кредиторах.

История одной женщины

Женщина из Мичигана, которую мы назовем Джейн (имя изменено, поскольку она просила сохранить анонимность), рассказывает историю своего ипотечного кредитования, когда она была беременна и собиралась уйти в декретный отпуск.Хотя в конце концов ситуация с Джейн разрешилась, будущая мама подверглась дополнительному стрессу со стороны своего ипотечного кредитора в последние месяцы беременности.

Здесь Джейн рассказывает свою историю трехлетней давности, когда они с мужем собирались купить свой первый дом:

« Я обратился в ипотечную компанию, и мы прошли предварительный отбор на основе доходов и кредитных факторов. В январе я сказал нашему ипотечному представителю, что в июле мы ждем ребенка.

После просмотра многих домов и нескольких предложений в мае мы наконец получили принятое предложение.Рынок жилья был намного более конкурентным, чем мы думали, и потребовалось время, чтобы найти дом. Нам сказали, что процесс (одобрения ипотеки) должен занять около 30 дней, если мы постараемся быстро подать необходимые документы для андеррайтеров.

Мой ипотечный представитель несколько раз говорил мне: «Надейся, что у тебя не будет этого ребенка». Он утверждал, что в противном случае они не могли бы закрыть дом, так как я была бы в декретном отпуске и не могла бы проверить мои данные. доход. Это вызвало у меня невероятное беспокойство, поскольку задержки в нашем процессе (ремонт продавцом, оценка и переоценка) были полностью вне моего контроля.

Я кормилец. Сумма предварительного одобрения ипотеки в значительной степени зависела от моего дохода, поэтому (это) нужно было проверить.

После долгих разговоров и жалоб ипотечная компания наконец смогла назначить нам дату закрытия — день, когда мы вышли из больницы с моим новорожденным. Мы вышли из больницы и через пять минут закрылись в нашем доме.

В наши дни трудно поверить, что с женщинами будут обращаться таким же образом в процессе ипотеки.

Почему отпуск по беременности и родам может вызвать проблемы с утверждением ипотеки

История Джейн поднимает ключевой вопрос: как отпуск по беременности и родам влияет на процесс утверждения ипотеки?

Когда вы подаете заявку на жилищный кредит, кредиторы учитывают два важных фактора, чтобы определить, имеете ли вы право на получение ипотеки: вероятность того, что вы выплатите свой кредит в соответствии с договоренностью (она же кредитоспособность) и ваша платежеспособность (она же платежеспособность). В то время как кредитоспособность определяется на основе вашего кредитного рейтинга, способность в значительной степени измеряется вашим доходом и статусом работы.

Если у вас большой кредит и ваш доход достаточен для получения ссуды, есть еще одна загвоздка. Кредитор не поверит вам на слово, когда дело доходит до того, где вы работаете и сколько денег зарабатываете. Для большинства типов ссуд ваш статус занятости и доход должны быть подтверждены вашим работодателем.

Кейси Флеминг, консультант по ипотеке из Кремниевой долины и автор книги «Руководство по ссуде: как получить наилучшую возможную ипотеку», говорит, что «пребывание в декретном отпуске может создать проблемы» во время процесса ипотеки, «но это не так» я должен.

«Все кредиторы должны определить (и задокументировать), что ваш доход, который они используют для получения ссуды, является стабильным, предсказуемым и, вероятно, продолжится», — объясняет Флеминг. «Это означает, что до тех пор, пока ваш работодатель желает подтвердить в письменной форме, что вы сможете возобновить свою предыдущую должность (или аналогичную с аналогичной или более высокой оплатой), как только ваш декретный отпуск закончится, большинство кредиторов одобрят и закроют кредит.»

Большинство ипотечных кредиторов, добавляет Флеминг, требуют документально подтвержденной даты возврата.Некоторые кредиторы могут также потребовать, чтобы вы действительно вернулись к работе и подтвердили это, предоставив по крайней мере одну зарплату, подтверждающую ваше возвращение в послеродовой отпуск.

Упрощение процесса ипотеки во время отпуска по беременности и родам

Если вы женщина, планирующая приобрести дом во время отпуска по беременности и родам, вот несколько шагов, которые вы можете предпринять, чтобы облегчить этот процесс.

- Присмотреться. Покупка дома — самая крупная покупка в жизни многих людей.У разных кредиторов разные критерии одобрения, и они могут быть готовы работать с людьми в разных ситуациях (отпуск по беременности и родам или иным образом). Разумно сравнить текущие ставки по ипотечным кредитам , получить несколько предложений и найти лучшее предложение, соответствующее вашей ситуации, прежде чем вы подпишетесь на пунктирной линии и сделаете 30-летнее обязательство. Также не забудьте выяснить, сколько дома вы можете себе позволить, чтобы получить четкое представление о своем бюджете на покупку жилья.

- Работа с ипотечным брокером. Вместо того, чтобы обращаться за ссудой в банк или ипотечного кредитора, Флеминг рекомендует работать с ипотечным брокером, который может покупать ссуды у разных кредиторов от вашего имени.

- Получите заранее письменное письмо-подтверждение. Если вы находитесь в декретном отпуске (или скоро собираетесь в отпуск), Флеминг также рекомендует заранее проверить, готов ли банк или ипотечный кредитор работать с вашим статусом занятости. Если кредитор отклонит ваш запрос, Флеминг рекомендует вам двигаться дальше и найти кого-то еще, кто поможет вам с ипотекой.

Конечно, если время подходит для вас и вы можете закрыть ипотечный кредит до того, как уйдете в декретный отпуск, как Джейн, вы могли бы избавить себя от множества лишних хлопот.

Как сообщить о дискриминации в отпуске по беременности и родам

Кредитор, запрашивающий подтверждение занятости и дохода, является естественной частью любого процесса квалификации ипотеки. Также вполне нормально, что кредиторы хотят, чтобы вы выпрыгнули через несколько лишних трудностей, если вы находитесь в отпуске по работе — по беременности и родам или по другим причинам.

Флеминг объясняет, что «ипотечные кредиторы хотят предоставлять ссуды — вот почему они занимаются бизнесом. Однако все они продают свои ссуды (даже крупные банки), поэтому они действительно хотят быть уверены, что ссуда будет куплена инвестором после того, как ссуда будет предоставлена.Из-за этого некоторые кредиторы более консервативны, чем другие, и менее гибки при кредитовании кого-либо в отпуске ».

Тем не менее, некоторые кредиторы, как известно, переходят черту, когда речь идет о требованиях к отпуску по беременности и родам для соискателей ипотеки. Министерство жилищного строительства и городского развития США (HUD) сообщает, что некоторые кредиторы даже якобы требовали от женщин прекратить декретный отпуск и вернуться на работу, чтобы их заявки на ипотеку были одобрены.

Нет никаких сомнений в том, что такое поведение кредитора заходит слишком далеко.Это несправедливо по отношению к женщинам и семьям, и HUD часто приходилось вмешиваться, когда имела место дискриминация такого масштаба.

Согласно HUD, «отказ одобрить ипотечный кредит или предоставить рефинансирование, потому что женщина беременна или находится в отпуске по беременности и родам, нарушает запреты Закона о справедливом жилищном обеспечении против дискриминации по признаку пола и семейного статуса». Тем не менее, в течение почти десяти лет агентство получало постоянный поток жалоб от заемщиков, которые утверждали, что подверглись дискриминации со стороны ипотечных кредиторов из-за того, что находились в декретном отпуске.

HUD с 2010 года оштрафовал множество ипотечных компаний в попытке искоренить дискриминацию в отношении отпуска по беременности и родам со стороны кредиторов. Это включает в себя мировое соглашение с Wells Fargo Home Mortgage на сумму 5 миллионов долларов в 2014 году для урегулирования обвинений в дискриминации в отношении женщин, находящихся в декретном отпуске.

Если кредитор требует, чтобы вы предприняли несколько дополнительных шагов для подтверждения вашего дохода во время отпуска по беременности и родам, это не обязательно повод для беспокойства. Тем не менее, если вы чувствуете, что ипотечный кредитор нарушает закон и нарушает ваши права, вы имеете право подать жалобу, и HUD бесплатно расследует ваше требование.

Подробнее:

Обращение за жилищным ссудой во время беременности

Выяснение того, что вы беременны, может вызвать целый ряд эмоций. Вы знаете, что вступаете в новую главу своей жизни, особенно если это ваш первый ребенок. Еще одна захватывающая новая глава в жизни — покупка дома.

Когда эти важные жизненные события накладываются друг на друга, вы можете обнаружить, что волнение омрачено тревогой и стрессом. Покупка дома в ожидании ребенка или в декретном отпуске может быть сложной задачей, но не обязательно.Наш гид поможет вам сориентироваться в процессе подачи заявки на жилищный кредит во время беременности или после того, как вы недавно родили ребенка.

Можно ли отказать в ипотеке, если вы беременны?

Есть много причин, по которым кому-то может быть отказано в подаче заявления на жилищный кредит. Кредиторы должны быть уверены в том, что заявители не отстают от своих платежей. Для этого необходимо подробно изучить текущую ситуацию заявителя, чтобы предсказать его будущую способность выплатить ссуду.Однако для некоторых их нынешнее положение может быть особым обстоятельством, которое не обязательно указывает на то, что их ждет в будущем. Одним из примеров такого рода ситуаций является беременность.

Это не проблема, если вы покупаете дом с супругом или партнером, который может получить разрешение самостоятельно. Если это так, вы все равно можете подать заявку совместно или разрешить своему партнеру подать заявку самостоятельно, что может упростить процесс. Однако, если вы зависите от доходов как вашего, так и вашего созаемщика, чтобы иметь право на получение ипотеки, или если вы подаете заявку на жилищный заем самостоятельно, то очень важно знать, как беременность или рождение ребенка могут повлиять на этот процесс.

Возможно, вы слышали, что беременность может помешать вам получить жилищный заем, поэтому легко почувствовать, что шансы сложились против вас, когда вы подаете заявку на ипотеку во время отпуска по беременности и родам. К счастью, вам не может по закону отказать в ипотеке только на том основании, что вы беременны. Однако финансовые последствия беременности могут создать некоторые проблемы в процессе подачи заявки на жилищный кредит, из-за чего кредиторам будет сложнее предсказать вашу будущую способность производить платежи. Итак, можно ли получить отказ только на том основании, что вы беременны? Нет.Но влияет ли беременность на подачу заявки на ипотеку? Вполне возможно.

Беременность сама по себе не должна влиять на ваше приложение. Фактически, в заявлении на получение кредита нет места, где вы должны указать, беременны ли вы, поэтому эту информацию можно сохранить в полной конфиденциальности. Однако, если вы ушли в декретный отпуск, приближается ли ваша беременность к концу или недавно родили, эта информация должна быть передана вашему ипотечному кредитору, и это может повлиять на процесс подачи заявления.

Если вы находитесь в отпуске по уходу за ребенком, когда пытаетесь получить одобрение на ипотеку, одна проблема заключается в том, что вы, вероятно, не получаете зарплату, равную той, которую вы получали бы обычно. Кроме того, может быть неясно, как именно будет выглядеть ваша будущая ситуация с трудоустройством. Возможно, вы захотите перейти на неполный рабочий день, например, когда вернетесь на работу. Все эти факторы могут насторожить ипотечных кредиторов, поскольку они затрудняют прогнозирование того, станете ли вы надежным заемщиком.Чтобы лучше понять, как отпуск по беременности и родам может повлиять на процесс, давайте посмотрим, как обычно работает отпуск по беременности и родам.

Отпуск по беременности и родам и одобрение ипотеки

Отпуск по уходу за ребенком выглядит по-разному в зависимости от таких факторов, как место работы, продолжительность и ваши личные предпочтения. Большинство компаний обязаны предоставлять своим сотрудникам неоплачиваемый отпуск по семейным обстоятельствам продолжительностью до 12 недель при условии, что сотрудник проработал там не менее года и мог уйти на некоторое время, не причинив компании серьезного финансового ущерба.Отпуск по уходу за ребенком гарантирует, что сотрудник по-прежнему будет ждать его на работе, когда он вернется со своего нового ребенка.

Некоторые компании могут предлагать своим сотрудникам оплачиваемый отпуск по уходу за ребенком. Ипотечные кредиторы более благосклонно относятся к этому виду отпуска. Однако чаще сотрудники используют другие формы оплачиваемого отпуска, такие как дни отпуска или больничный, чтобы покрыть часть или все время своего отсутствия.

Для большинства родителей, которые берут отпуск, чтобы сблизиться со своим новым ребенком, финансовые льготы предоставляются за счет комбинации выплачиваемых отпускных на работе пособий и пособий по краткосрочной нетрудоспособности через страхование, предоставляемое их работодателем.Некоторые штаты требуют, чтобы работодатели предлагали этот тип страхового покрытия для временных медицинских нужд.

Независимо от того, какой у вас отпуск по уходу за ребенком, в мире ипотечного кредитования отпуск по беременности и родам считается одним из видов временного отпуска, согласно Министерству жилищного строительства и городского развития США (HUD), Fannie Mae и Freddie Mac. В любой временной рабочей ситуации есть проблемы с получением разрешения на получение жилищного кредита, но наши советы, приведенные ниже, могут помочь вам получить одобрение.

Как получить жилищный заем во время беременности или в отпуске по беременности и родам

Чтобы повысить ваши шансы получить одобрение на получение кредита во время беременности или в декретном отпуске, вам следует сосредоточиться на том, чтобы стать в целом сильным кандидатом на получение кредита, выбрать ссуду, которую вы можете себе позволить, и полностью прояснить условия отпуска по беременности и родам для ипотечного кредитора. Примите во внимание следующие практические советы, чтобы начать подготовку к подаче заявки на жилищный кредит уже сегодня:

1. Получите ссуду перед тем, как отправиться в декретный отпуск

Поскольку закрытие дома во время отпуска по беременности и родам может быть сложной задачей, вы Лучше купить дом перед уходом в декретный отпуск, если это возможно.Это не только для того, чтобы вам было легче получить ипотечный кредит. Это также должно сделать переход более плавным. Некоторые пары могут быть ошеломлены подготовкой к рождению ребенка и захотят отложить покупку дома до тех пор, пока ребенок не родится, и они не будут находиться в декретном отпуске, отпуске по уходу за ребенком или в обоих случаях.

Реальность, однако, такова, что это переходный период, когда большинство родителей будут полностью заняты заботой о своем новорожденном, что делает это время особенно сложным для подачи заявления на получение жилищного кредита, охоты на дом и переезда.Если вы знаете, что планируете купить дом, рано начнете поиск или решите подождать, пока у вас не появится ребенок и вы не вернетесь на работу. Однако мы понимаем, что бывают ситуации, когда у вас может не быть другого выбора, кроме как подать заявление на получение кредита, находясь в декретном отпуске.

2. Увеличьте размер своего сберегательного счета и минимизируйте долг

Если вам нужно подать заявку на получение кредита в декретном отпуске, вы можете повысить свои шансы на получение одобрения, оптимизируя свое финансовое положение вне зависимости от временного изменения дохода.Это означает, что нужно избегать брать на себя новые долги и погашать любые имеющиеся у вас долги, а также обеспечивать защиту своего сберегательного счета.

Кредиторы будут учитывать деньги, которые у вас есть в резерве, вместе с вашим доходом, чтобы определить, можете ли вы позволить себе ссуду, поэтому, если ваш доход кажется недостаточным, вы можете компенсировать это деньгами, которые вы сэкономили. Поскольку существуют расходы, связанные с рождением ребенка и уходом за ним, кредиторы могут учитывать эти расходы, так что если вы сэкономите больше денег, это покажет, что вы готовы платить, даже с учетом дополнительных расходов, которые вы скоро или уже испытываете. от рождения ребенка.

3. Узнайте подробности вашего соглашения об отпуске по уходу за ребенком

По мере того, как вы приближаетесь к концу беременности, всегда разумно поговорить с вашим работодателем, чтобы убедиться, что вы находитесь на одной странице и понимаете условия предстоящего декретный отпуск. Убедитесь, что у вас есть план относительно того, как долго вас не будет, какую компенсацию вы получите, пока вас не будет, и как будет выглядеть ваш график, когда вы вернетесь.

Подробное описание вашего отпуска по уходу за ребенком особенно важно, когда вы ищете ипотечный кредит — чем больше информации вы предоставите своему кредитору, тем лучше.Если вы сможете продемонстрировать своему кредитору, что отпуск по уходу за ребенком не будет означать внезапного прекращения вашего дохода или будущего трудоустройства на неопределенный срок, вы сможете успокоить его и получить ссуду.

4. Определите, что вы можете себе позволить

При покупке дома всегда очень важно тщательно оценить свое текущее и будущее финансовое положение, чтобы определить, какой платеж по ипотеке вы можете себе позволить. Это верно независимо от того, на каком этапе жизни вы находитесь и есть ли беременность на фото.У вас больше шансов получить одобрение на ссуду, которая комфортно вписывается в ваш бюджет, чем на ссуду, которая выходит за рамки того, что вы можете себе позволить, поэтому разумно убедиться, что вы не слишком сильно растягиваете. Это то, чего опасаются кредиторы и что приводит к потере права выкупа.

Если вы ожидаете пополнения в семье, это может повлиять на ваше финансовое положение в будущем, поэтому особенно важно, чтобы вы нашли время, чтобы выяснить, какой вид выплаты по ипотеке вы можете разумно себе позволить. Вычтите медицинские расходы, связанные с родами и осмотрами вашего младенца, уходом за ребенком и любые другие новые расходы, которые вы понесете.Ваш кредитор тоже подумает об этих расходах, поэтому будет полезно, если вы продемонстрируете, что тщательно продумали свой бюджет и просите занять разумную сумму.

5. Выберите правильный жилищный заем

Еще один совет, применимый ко всем, кто хочет получить одобрение на получение ипотеки, — это выбрать правильный вариант кредита. Это может означать проведение некоторых исследований и покупок у разных кредиторов для сравнения котировок. Консультант по кредиту может проинформировать вас о возможных вариантах и помочь сделать правильный выбор.Выбор правильной ссуды имеет решающее значение, если вы хотите получить одобрение.

Помимо обычных ссуд, существуют особые виды ипотечных ссуд для ветеранов, людей с низким кредитным рейтингом, людей, занимающих много денег, и других особых обстоятельств. Найдите подходящий тип ссуды, удобную для вас процентную ставку и лучший план выплаты ссуды. Обычно обычные ссуды рассчитаны на погашение через 10, 15 или 30 лет. Если вы немного растягиваетесь в финансовом отношении, вы, вероятно, захотите использовать более длительный период, чтобы каждый платеж был меньше и лучше вписывался в ваш бюджет.

ресурсов

Руководства для загрузки

Мы создали эти руководства, чтобы стать ценным ресурсом, который шаг за шагом проведет вас через ваше следующее приключение.

6. Будьте прозрачны со своим кредитором

Если вы подаете заявление на жилищный заем во время беременности, но перед уходом в декретный отпуск, вы не обязаны сообщать об этом своему кредитору, хотя они, скорее всего, спросят, знаете ли вы, о любых предстоящих изменениях в ваших домашних расходах, и ответ будет положительным.Хотя по закону вы вообще не обязаны упоминать нашу беременность, если вы подаете заявку на жилищный кредит ближе к концу беременности или сразу после рождения ребенка, вам нужно будет пройти путь полного раскрытия информации.

Сообщите кредитору подробности вашего отпуска по беременности и родам, и сообщите ему, что вы заранее продумали и подсчитали все свои расходы, чтобы вы не слишком разбрасывались по ссуде, которую планируете взять. В течение 10 дней после закрытия вашего дома ваш кредитор может позвонить вашему работодателю, чтобы убедиться, что вы по-прежнему работаете там, и уточнить вашу зарплату, поэтому убедитесь, что ваш работодатель подготовлен к этому звонку и что для вашего кредитора нет сюрпризов, если вы работодатель заявляет, что вы в настоящее время в отпуске.

[ctabutton url = ”https://assurancemortgage.com/apply/” cta_text = ”APPLY TODAY”]

Что вам нужно для утверждения

Есть несколько важных документов, которые вам понадобятся для утверждения ваш жилищный кредит. Некоторые из этих документов являются общими для всех заявителей, а некоторые — только для заявителей, находящихся в декретном отпуске. Когда вы подаете заявку на ипотеку, будьте готовы предоставить следующие документы:

- Налоговые декларации: Налоговые декларации предоставляют кредиторам подробную историю вашего дохода, которая может помочь им предсказать, насколько стабильным будет ваш доход. будущее.Кредиторы могут запросить налоговые декларации за один или два года. Квитанции о заработной плате могут показать ваш текущий доход, но налоговые декларации дают вашему кредитору более полную картину того, как будет выглядеть ваш доход в течение года или двух.

- Подтверждение дохода: Чтобы показать ваш текущий доход, вам нужно будет предоставить какое-то подтверждение дохода. Обычно это квитанции о заработной плате, но может выглядеть иначе, если вы работаете не по найму или получаете альтернативные источники дохода. Например, вы можете предоставить запись о прямых зачислениях на ваш банковский счет из 1099 форм.

- Выписки с банковского счета: Выписки с банковского счета показывают вашему кредитору, сколько денег у вас есть в резерве для покрытия первоначального взноса и обеспечения некоторой подстилки, которая поможет вам выплатить ипотечный кредит, даже если у вас возникнут некоторые непредвиденные расходы. Вам также может потребоваться предоставить документацию по другим активам, например по страхованию жизни.

- Подарочное письмо: Если вам повезло, что у вас есть член семьи или друг, который хочет помочь вам приобрести дом, сделав вам финансовый подарок, тогда вам нужно, чтобы они написали подарочное письмо, позволяя кредитору знайте, что деньги от них, а не ссуды.Кредиторы проверяют, как долго деньги находятся на вашем счете, поэтому, если они увидят, что крупная сумма появляется, казалось бы, из ниоткуда, они захотят, чтобы они знали об этом.

- Подтверждение отпуска по беременности и родам: Если вы находитесь в декретном отпуске, очень важно, чтобы ваш работодатель составил официальное подписанное письмо на фирменном бланке компании, в котором подтверждаются детали вашего отпуска. По крайней мере, в нем должно быть указано, когда вы планируете вернуться к работе и будут ли какие-либо изменения в количестве часов, которые вы работаете.

Наличие этих документов наготове упростит процесс подачи заявления и увеличит ваши шансы на получение одобрения, при условии, что ваши финансы находятся в состоянии, позволяющем вам купить дом, даже если вы временно находитесь в отпуске.

Законы о дискриминации при кредитовании

Закон о справедливых жилищных условиях предназначен для предотвращения дискриминации в жилищной сфере по таким признакам, как этническая принадлежность, религия, пол и т. Д. Одним из видов запрещенной дискриминации, предусмотренной законом, является дискриминация по семейному положению, в том числе женщинам и парам, ожидающим ребенка.

Еще один закон, о котором следует помнить, — это Закон о семейных и медицинских отпусках. Это закон, который дает большинству сотрудников право на отпуск, не беспокоясь о своей занятости, по квалифицированным медицинским и семейным причинам, включая рождение ребенка. Единственным исключением являются случаи, когда вы недавно работали в компании, если компания очень мала или ваша зарплата находится на самом верхнем уровне компании, что указывает на то, что ваше отсутствие будет иметь серьезные последствия для компании.

Соответствующие критериям сотрудники имеют право на 12 рабочих недель отпуска в течение 12-месячного периода, если эти 12 недель приходятся на год после рождения их ребенка.Большинство родителей выбирают отпуск незадолго до или во время родов и используют большую часть отпуска для связи со своим новорожденным ребенком и ухода за ним. В этом законе нет гендерной специфики, поэтому и матери, и отцы имеют право на отпуск по уходу за ребенком.

Принимая во внимание оба этих закона, молодые родители имеют полное право взять отпуск, чтобы родить ребенка и купить дом в это время. Если ипотечный кредитор не хочет одобрять ваше заявление просто потому, что у вас есть новый ребенок или ребенок на подходе, это технически является нарушением Закона о справедливом жилищном обеспечении.Однако не всегда бывает так просто. Это связано с тем, что ипотечные кредиторы могут обоснованно оценить, являетесь ли вы надежным заемщиком или заемщиком с высоким уровнем риска, исходя из вашей финансовой истории, текущей ситуации и будущего.

Банки часто с подозрением относятся к выдаче ссуд беременным матерям из-за финансовых рисков, связанных с этим этапом жизни — поэтому крайне важно хеджировать ваши ставки всеми возможными способами, чтобы показать, что вы надежный заемщик. Если вы считаете, что подверглись дискриминации исключительно на основании беременности, вы можете обратиться за помощью к юристу или просто обратиться к другому кредитору.

Подать заявку на жилищный кредит с финансовой гарантией

Влияет ли отпуск по беременности и родам на подачу заявления на ипотеку? Да. Означает ли это, что вы автоматически лишаетесь права покупать дом? Точно нет. Убедитесь, что вы работаете с понимающим и внимательным кредитором, чтобы проработать процесс подачи заявки на ипотеку, чтобы они видели полную картину вашего финансового положения, а не только очевидный риск.

В Assurance Financial мы заботимся о наших клиентах, независимо от их жизненного уровня.Мы работаем с вами, чтобы помочь вам найти лучший вариант кредита для вашего бюджета и ваших предпочтений, чтобы вы могли сосредоточиться на том, чтобы поприветствовать своего новорожденного ребенка в своей семье, а не беспокоиться о сложном процессе покупки дома. У нас есть специалисты, лицензированные в 43 штатах, чтобы помочь вам выбрать лучший вариант для вашего жизненного цикла. Вы также можете подать заявку онлайн с Эбби всего за 15 минут. Начните сегодня, чтобы стать на шаг ближе к дому, идеально подходящему для всей вашей семьи.

Получение ипотеки в декретном отпуске

Отпуск по беременности и родам для некоторых будущих родителей — это время финансовой нестабильности, но, несмотря на то, что вы, возможно, слышали об обратном, можно получить ипотечный кредит, пока вы в нем.Хотя некоторые ипотечные компании с осторожностью относятся к клиентам, которые не работают по беременности и родам, при правильном совете вам не придется откладывать свои планы владения домом.

В этом руководстве мы объясним все последствия отпуска по беременности и родам для ипотечных и ипотечных кредитов, обозначим критерии кредитования для молодых родителей и расскажем, куда обратиться за правильным советом.

Кроме того, в разделе часто задаваемых вопросов мы задаем вопросы, которые мы чаще всего слышим от соискателей ипотеки, которые находятся в декретном отпуске или должны его покинуть.

Мы найдем для вас идеального ипотечного брокера — бесплатно

Экономьте время и деньги с опытным ипотечным брокером, который специализируется на таких делах, как ваш

- Мы помогли более 120 000 получить правильный совет

- Наша форма займет всего минуту, а затем позвольте нам выполнить тяжелую работу

- Сэкономьте до 400 фунтов стерлингов в год с правильным советом (источник: FCA)

- Все брокеры, с которыми мы работаем, имеют полный доступ к рынку

Можно ли получить ипотеку в декретном отпуске?

Да, с некоторыми ипотечными кредиторами это абсолютно возможно, но подход к правильному варианту является ключевым.Есть ипотечные компании, которые вообще не ссужают ссуды заявителям, находящимся в декретном отпуске, в то время как другие захотят увидеть неопровержимые доказательства того, что вы возвращаетесь на работу с полной зарплатой.

Вам нужно будет найти ипотечного кредитора, который понимает потребности клиентов, находящихся в декретном отпуске, не будет наказывать их оговорками и не отказываться от них вообще. Лучший способ найти такого кредитора — это подать заявку через брокера, который специализируется на получении ипотечных кредитов для заемщиков, которые в настоящее время находятся в декретном отпуске, или тех, кто должен его пойти.

Влияет ли декретный отпуск на подачу заявления на ипотеку?

Отпуск по беременности и родам влияет на заявки на ипотеку, потому что большинство кредиторов предполагают, что доход заявителей уменьшится, когда они уйдут в отпуск. Итак, если вы подаете заявку на ипотеку и ваша обычная зарплата составляет, скажем, 30 000 фунтов стерлингов в год, когда вы находитесь в декретном отпуске, она, вероятно, значительно снизится — если не на короткий период, то на все время, которое вы » re вдали от работы. Некоторые кредиторы не основывают вашу финансовую доступность на полных 30 000 фунтов стерлингов и могут предложить вам ипотечный кредит, основанный на разном проценте от этой суммы, в то время как другие не предоставляют ссуду вообще.

Однако есть кредиторы, которые более чем рады рассмотреть вашу полную зарплату, даже если вы находитесь в декретном отпуске на момент подачи заявления на ипотеку.

Как получить ипотеку в декретном отпуске

Чтобы получить ипотеку от одного из этих гибких кредиторов, вам, вероятно, понадобится письмо или рекомендация от вашего работодателя, подтверждающие, что…

- Что ты обязательно вернешься на работу

- Предполагаемая дата вашего возвращения

Ваш кредитор также может запросить подтверждение условий, по которым вы будете возвращаться для работы.Например, если ваши часы работы и зарплата будут одинаковыми. Если нет, то каков будет ваш доход? Кредиторы, скорее всего, предложат вам лишь кратную зарплату, которую вы можете доказать, когда вернетесь на работу. Если вы можете подтвердить часы работы с полной занятостью и неизменную ставку оплаты труда, у вас нет причин, по которым вы не можете брать взаймы, исходя из своей обычной зарплаты.

Вам также следует подумать о том, чтобы поговорить с ипотечным брокером, который специализируется на клиентах в декретном отпуске, прежде чем подавать заявление, поскольку они смогут познакомить вас с кредитором, который понимает ваши потребности и обстоятельства и может предложить выгодную сделку.

Что, если я вернусь на неполный рабочий день?

Тогда большинство кредиторов смогут предложить вам ипотеку только на основе суммы, кратной заработной плате за неполный рабочий день, которую вы можете подтвердить. По сути, вас будут рассматривать как работника неполный рабочий день, что не обязательно означает, что вы не можете получить ипотеку. Вы можете узнать больше об этом в нашем руководстве по получению ипотеки на неполный рабочий день.

Какую большую сумму вы можете взять в отпуск по беременности и родам?

Когда вы находитесь в декретном отпуске, максимальная сумма, которую вы можете получить по ипотеке, будет варьироваться от кредитора к кредитору.Некоторые берут 50% от общего дохода, который вы можете подтвердить, другие не берут ничего, а есть даже те, кто будет давать ссуды, исходя из 100% вашей нормальной зарплаты.

Вот почему так важно найти подходящего кредитора, если вы подаете заявление в декретный отпуск. В идеале вам следует использовать кредитора, который позволяет декларировать максимальную сумму дохода без каких-либо оговорок. И вы захотите найти этого кредитора в первый раз, поскольку слишком большое количество заявок за короткий период времени может негативно повлиять на ваш кредитный отчет.

Некоторые кредиторы разрешают вам брать взаймы в 4,5 раза больше дохода, который вы можете подтвердить; другие растягиваются до 5 раз, а меньшинство даже выше, но другие факторы, такие как плохая кредитоспособность и сумма накопленного депозита, могут повлиять на ваш потенциал заимствования.

Совместная ипотека при нахождении одного заявителя в декретном отпуске

Если вы подаете совместную заявку на ипотеку, и один из заявителей находится в отпуске по беременности и родам, некоторые кредиторы изучат оба ваших дохода и ссудят сумму, превышающую совокупный доход в четыре-пять раз, при правильных обстоятельствах и с соответствующими доказательствами дохода.

Пример: Если оба названных заявителя зарабатывают 20 000 фунтов стерлингов, а один находится в отпуске по беременности и родам, некоторые кредиторы будут считать ваш общий доход равным 40 000 фунтов стерлингов, при условии, что вы можете подтвердить, что тот, кто собирается не работать — по беременности и родам или Отпуск по уходу за ребенком — вернется на прежние условия работы. В этом сценарии с совместным доходом в 40 000 фунтов стерлингов вы сможете занять от 160 000 до 200 000 фунтов стерлингов в зависимости от обстоятельств.

Сколько вам нужно депозита?

Сумма депозита, необходимая для получения ипотечной ссуды во время беременности или отпуска по беременности и родам, действительно зависит от вашей общей ситуации.Но минимум, который вам может понадобиться, составляет 10% от стоимости собственности, если вы не подаете заявку через такую схему, как Help to Buy.

Как правило, чем больше размер депозита, тем выше шанс получить ипотечный кредит на основе дохода от отпуска по беременности и родам по наиболее выгодной ставке. У вас будут гораздо более веские аргументы в пользу заимствования под 50% ссуды от стоимости (LTV), чем, например, если бы вы брали ссуду под 95% LTV.

Сумма депозита, которую вам нужно будет внести, также будет зависеть от факторов, выходящих за рамки вашего материнства.Все зависит от того, какой риск, по мнению ипотечника, он берет на себя, предоставляя вам ссуду. Если, например, у вас плохой кредит, вас могут попросить внести больший депозит.

Подробнее о требованиях к депозитам можно прочитать в нашем полном руководстве по ипотечным депозитам.

Передача в декретный отпуск

Перезакладка в декретном отпуске работает аналогично подаче нового заявления на ипотеку. Это случай поиска подходящего ипотечного кредитора, который готов проявить гибкость и позволить вам брать займы на основе вашей полной заработной платы без каких-либо оговорок.

Большинство этих кредиторов захотят увидеть доказательства того, что вы возвращаетесь на работу в течение полного рабочего дня и без изменений условий найма, и некоторые из них будут относиться к этому строже, чем другие.

Следует помнить, что с правильным кредитором вам вряд ли придется ждать, пока вы вернетесь на работу, для повторной ипотеки на основе вашей постоянной зарплаты. Лучший способ найти подходящего кредитора — обратиться через брокера, который специализируется на клиентах, находящихся в декретном отпуске. Они будут точно знать, к каким поставщикам ипотечных кредитов обратиться за повторной ипотекой в этих обстоятельствах, поэтому вы можете быть уверены, что первый раз вас встретит идеальный вариант.

Какие ипотечные кредиторы будут принимать мою зарплату в полном объеме?

Большинство ипотечных кредиторов Великобритании рассмотрит как минимум вашу заявку на ипотеку на основе вашей полной зарплаты, пока вы находитесь в декретном отпуске. Лишь немногие не захотят, и они включают Vida Home Loans, Hodge и Marsden Building Society .

Но имейте в виду, что некоторые кредиторы, которые будут рассматривать это, могут иметь предостережения.

Например…

- Строительное общество Эрла Шилтона рассмотрит возможность предоставления вам ипотеки, кратной вашему постоянному доходу, но только ваш доход от отпуска по беременности и родам может быть использован для оценки доступности

- Учителя Строительного общества решают, предлагать ли ипотеку заявителям на отпуск по беременности и родам на основе их полной заработной платы в каждом конкретном случае

- Natwest позволит вам использовать вашу постоянную зарплату для целей доступности, но попросит вас подтвердить, что вы планируете вернуться на работу полный рабочий день, и оставляет за собой право запросить дополнительную информацию, если они сочтут это необходимым

- Почтовое отделение попросит вас подтвердить, планируете ли вы вернуться на работу на полный рабочий день, и разрешит вам заявить о своем уменьшенном доходе только в том случае, если вы вернетесь на неполный рабочий день.

- Precise Mortgages Будет учитывать вашу полную зарплату только после того, как вы вернетесь на работу, и попросит письмо от вашего работодателя, чтобы подтвердить ваши часы и заплатить

- Santander Хотите знать, что ваша ипотека доступна, пока вы находитесь в декретном отпуске, и при оценке этого будет учитываться ожидаемые расходы по уходу за ребенком.

Выше приведены лишь некоторые из предостережений, которые некоторые ипотечные кредиторы применяют к заявителям на отпуск по беременности и родам.Все это следует учитывать при поиске подходящего для вас кредитора, и поэтому рекомендуется поговорить с ипотечным брокером.

Брокер, специализирующийся на соискателях отпуска по беременности и родам, точно знает, какие кредиторы будут рады предложить ипотечные кредиты на основе полной заработной платы с минимальными оговорками. Более того, они поддерживают тесные рабочие отношения с этими поставщиками ипотечных кредитов и могут заключить от вашего имени наиболее выгодную сделку.

Поговорите со специалистом по декретному отпуску и ипотеке

Если вы находитесь в декретном отпуске или собираетесь в декретный отпуск и хотите подать заявление на получение ипотеки, поиск подходящего кредитора имеет решающее значение.Неправильный подход может означать, что вам предложат ипотеку на основе ограниченного процента от вашей полной зарплаты или вам вообще откажут. Меньше всего вам нужно обращаться к нескольким кредиторам, так как слишком большое количество финансовых приложений за короткий промежуток времени может повредить ваш кредитный отчет.

Лучший способ найти своего идеального кредитора в первый раз — это подать заявку через правильного брокера, и именно здесь мы находимся. Мы предлагаем бесплатную услугу подбора брокера, которая учтет ваши потребности и обстоятельства и познакомит вас с лучшими советник по работе.Это будет тщательно проверенный брокер, который помогает людям получать ипотеку в декретном отпуске каждый день.

Позвоните по номеру 0808 189 2301 или сделайте запрос в Интернете, и мы познакомим вас с брокером для бесплатного, бесплатного чата, который не оставит никаких следов в вашем кредитном отчете.

Часто задаваемые вопросы

Следует ли сообщать кредитору, если вы находитесь в декретном отпуске?

Да. Если вы находитесь в отпуске по беременности и родам, вам нужно будет сообщить об этом ипотечному кредитору, прежде чем они завершат рассмотрение вашего заявления и объявят все подробности, касающиеся вашей ситуации с трудоустройством.Если вы уже беременны, есть большая вероятность, что это станет известно во время проверки кредитора. Например, вы должны будете предоставить последние платежные ведомости, подтверждающие ваш заработок, и, вероятно, в них будут обнаружены доказательства вашего отпуска по беременности и родам.

Кроме того, в процессе подачи заявки кредитор также спросит вас о любых существенных изменениях в ваших обстоятельствах, которые могут повлиять на вашу способность выплатить ипотечный кредит. Отпуск по беременности и родам и более низкий доход определенно соответствуют критериям, и в ваших интересах быть предельно честным и прозрачным, отвечая на эти вопросы.

Следует ли сообщать ипотечному кредитору, если вы беременны?

Да. Если вы подаете заявку на ипотеку во время беременности, лучше сообщить об этом кредитору. Они не будут спрашивать вас, беременна ли вы напрямую, но, как указано выше, вас попросят назвать любые существенные изменения, которые могут повлиять на погашение кредита, и беременность является одним из них.

Конечно, поскольку вы еще не начали отпуск по беременности и родам, это технически серая зона относительно того, должны ли будущие родители юридически раскрывать не только тот факт, что они будут вне работы, но также и то, что у них в конечном итоге появится новый отпуск. иждивенец, что может еще больше повлиять на доступность.

Поскольку такой иждивенец еще не существует, не каждый кредитор будет иметь одинаковое мнение о том, нужно ли это декларировать, и даже в какой момент времени вы должны это раскрывать. Должно ли это быть в момент зачатия? Четвертая неделя? Неделя 12? 26 неделя? При рождении?

Андеррайтеры кредитора смогут проконсультировать по этому поводу. Получая ипотеку во время беременности, всегда важно быть искренним и искренним во всем, чтобы убедиться, что вы соответствуете их политике, и это лишь одна из причин, почему использование правильного ипотечного брокера жизненно важно.

В чем разница между отпуском по беременности и родам и отпуском по уходу за ребенком?

В глазах ипотечных кредиторов это не имеет большого значения. Большинство кредиторов, которые принимают людей в декретный отпуск, будут использовать те же правила в отношении отпуска для отца. Короче говоря, при подаче заявления на ипотеку в декретном отпуске или отпуске по уходу за ребенком действуют те же правила.

Могут ли самостоятельно занятые люди получить ипотеку в декретном отпуске?

Да, но это может быть не так просто. Если вы ищете ипотеку для самозанятости и собираетесь в декретный отпуск, кредитор захочет узнать, какое влияние это может иметь на ваш бизнес.Например, большинство банков будут предоставлять ссуды на основе данных из ваших счетов на конец года или ваших счетов SA302, которые, очевидно, не будут определять ваш будущий доход.

Если вы заявляете, что беременны или ваш партнер беременен и, следовательно, будет находиться в отпуске по беременности и родам / отцовству, это, несомненно, повлияет на то, сколько времени вы можете потратить на свой бизнес или на своем предприятии, и, в свою очередь, повлияет на ваше будущее. доход.

Эффект, который может оказать на ваше приложение, будет зависеть от вашего уровня повседневного участия в бизнесе.Если бизнес не будет работать без вас, то влияние на ваш доход будет значительным. Но если у вас есть бизнес и есть сотрудники, которые будут заботиться о нем за вас, то влияние на бизнес и, следовательно, на ваш доход будет менее значительным.

В последнем случае андеррайтеры-кредиторы могут посчитать, что ваш отпуск по беременности и родам не повлияет на ваш доход, но вам нужно будет ответить на любые дополнительные вопросы андеррайтера по этому поводу.

Что делать, если у меня плохая кредитная история?

Если вы собираетесь в декретный отпуск и у вас плохая кредитная история, вам может быть намного сложнее получить ипотечный кредит. К сожалению, кредиторы, которые принимают ваш полный доход до беременности, обычно относятся к тому типу кредиторов, которые не предлагают плохие кредитные ипотечные ссуды.

Есть много кредиторов, которые принимают неблагоприятный кредит, в зависимости от размера вашего депозита и других факторов. Некоторые из них примут такие серьезные дела, как банкротство, и с минимальным депозитом в 15%, в зависимости от того, как давно было ваше банкротство.

Однако эти типы кредиторов вряд ли будут принимать ваш полный доход в декретном отпуске, и на самом деле это будет подтверждаться в каждом конкретном случае. В таких нишевых условиях важно поговорить с ипотечным брокером, который знает рынок, прежде чем подавать заявку, поскольку это даст вам наилучшие шансы найти подходящего кредитора.

Как получить жилищный кредит в декретном отпуске

Два самых важных решения в жизни человека — это создание семьи и покупка дома.И то и другое требует тщательного планирования, мягко говоря, особенно когда они должны произойти почти одновременно.

Для многих из этих покупателей может быть трудно найти кредитора, который был бы достаточно открытым, чтобы предоставить им ссуду, пока они находятся в декретном отпуске.

С точки зрения банков, заемщики в отпуске по беременности и родам считаются высокорисковыми, поскольку они будут получать лишь минимальный доход в течение определенного периода времени.Также существует вероятность того, что они навсегда оставят свою работу, из-за чего банки не решаются разрешить им занимать средства для финансирования их домов.

Если вы один из этих покупателей жилья, вот некоторые вещи, которые вам нужно знать, чтобы убедиться, что вы все еще можете воспользоваться жилищным ссудой во время отпуска по беременности и родам.

Каковы шансы на получение ипотечной ссуды?

Хотя большинство банков и кредиторов имеют строгие правила и ограничения в отношении своих ипотечных продуктов, некоторые из них смогут удовлетворить потребности будущих родителей или будущих родителей.

Как и при обычном заявлении на ипотеку, вы можете взять взаймы до 80% или 90% в некоторых случаях от общей стоимости недвижимости, если вы соответствуете критериям приемлемости. Конечно, эмпирическое правило заключается в том, чтобы брать в долг ниже 80% стоимости вашего дома, если это возможно, чтобы избежать необходимости платить за страхование ипотеки.

Банки будут оценивать ваш доход, активы и обязательства, чтобы узнать, сможете ли вы погасить ежемесячный платеж по ссуде. Кредиторам важно знать, собираетесь ли вы в оплачиваемый или неоплачиваемый декретный отпуск — в последнем случае у вас будет больше шансов получить одобрение.

Какие документы нужно подготовить?

При подаче заявления на ипотеку во время отпуска по беременности и родам вы должны предоставить своему кредитору особые документы, подтверждающие вашу способность производить выплаты.

Банки обычно требуют последние платежные ведомости за три месяца до вашего отпуска, а также письмо от вашего работодателя с указанием деталей вашего отсутствия, включая дату вашего ожидаемого возвращения, ваше пребывание в должности и доход.

Вы также должны предоставить документы, которые будут четко отражать другие расходы, за которые вы должны нести ответственность во время отпуска.Сюда входят, в частности, коммунальные услуги, услуги по уходу за детьми и здравоохранение.

Имеет ли значение продолжительность вашего декретного отпуска?

Банки часто учитывают, как долго вы будете находиться в отпуске в процессе утверждения ипотеки. В идеале (с точки зрения кредитора) ваш отпуск не должен длиться более 12 месяцев.

Чем короче ваш отпуск, тем больше вероятность того, что банк одобрит вашу ссуду.

Будет ли лучше воспользоваться ссудой, пока вы еще беременны?

На первых сроках беременности вы по-прежнему сможете выполнять свои обязанности на работе, и, как правило, вам по-прежнему будет выплачиваться ваша обычная заработная плата.

По большей части, на самом деле лучше подавать заявление о ссуде, пока вы беременны и работаете, чем делать это, когда вы уже находитесь в отпуске. Таким образом, вы сможете использовать оставшиеся до родов месяцы, чтобы улучшить свои финансы.