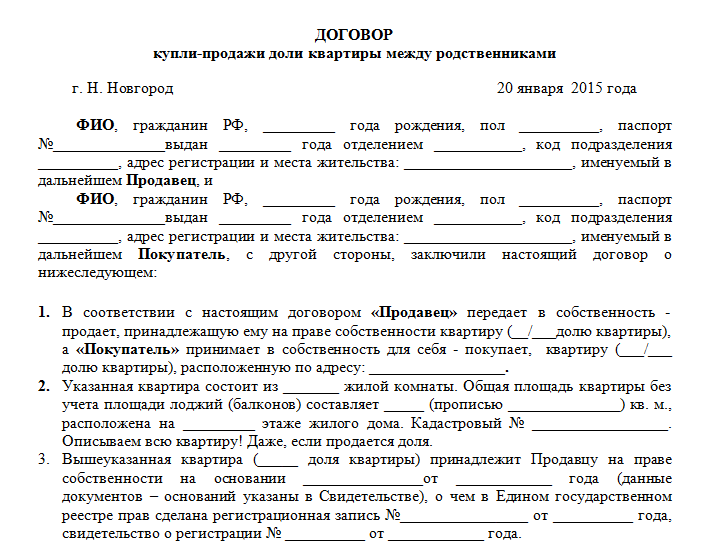

9 вопросов о выделении долей в квартире детям при использовании маткапитала

С 1 февраля 2023 года материнский капитал увеличился на 11,9%: за первого ребенка выплачивают 586 947 Р, за второго — 775 628 Р.

Один из вариантов использовать материнский капитал — вложить его в покупку жилья. При этом в квартире, куда семья вкладывает маткапитал, нужно обязательно выделить доли детям. Рассказываем, кому и какие доли нужно выделять и в какой срок необходимо уложиться, чтобы у СФР не возникло вопросов.

☝️ Когда выделять доли

Если семья купила жилье и использовала средства господдержки, родители обязаны выделить в этом жилье доли детям.

Если маткапитал перечисляют напрямую продавцу квартиры и в сделке нет кредитных денег, доли выделяют в жилье сразу при покупке.

Если маткапитал вложили в ипотеку — то в течение 6 месяцев с момента, когда родители выплатили кредит и сняли обременение.

Когда кредит рефинансируют, то доли выделяют после того, как родители полностью погашают ипотеку по новому договору

Как погасить ипотеку маткапиталом

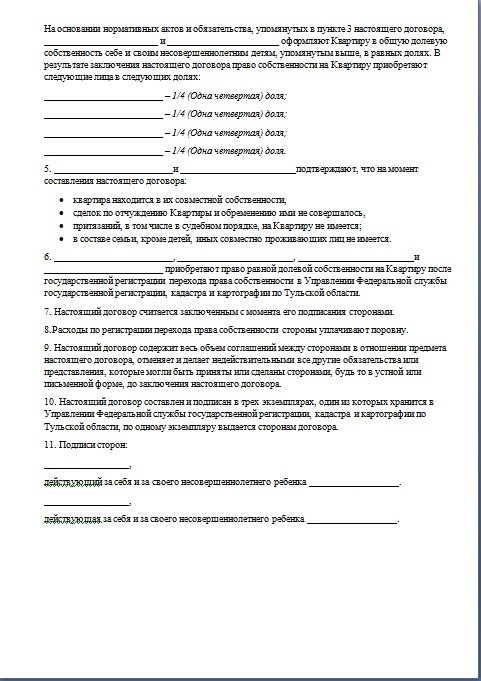

🤏 Какие доли выделять

Например, пара с двумя детьми купила квартиру 48 м² за 4 000 000 Р и оплатила часть квартиры маткапиталом — 693 100 Р.

Сколько выделять детям, считают так: 693 100 Р / 4 000 000 Р = 0,17. Получается, что на маткапитал куплено: 48 м² × 0,17 = 8,3 м².

Господдержку выделяют на всех членов семьи, поэтому каждому ребенку нужно выделить: 8,3 м² / 4 = 2,1 м². Квадратные метры потом следует перевести в доли: 2,1 от 48 м² — это 0,04, то есть 1/25 квартиры. Это минимум, который необходимо выделить ребенку.

Можно выделить детям и больше, но родители не обязаны это делать. Чем больше в квартире доля несовершеннолетнего, тем сложнее согласовать сделку с опекой и продать такую квартиру

Рассчитать, какую долю выделить

👍 Кому выделять доли

Доли выделяют всем детям владельца сертификата, в том числе совершеннолетним, и супругу, если он — отец одного из детей.

Выделяют доли тем детям, которые есть на момент, когда распределяют доли. Например, когда семья вкладывала маткапитал в ипотеку, у них был один ребенок. Когда они выплатили ипотеку и сняли обременение — уже трое детей. Доли в данном случае нужно выделять всем детям.

Доли в данном случае нужно выделять всем детям.

Дети женщины от другого брака имеют право на доли в квартире, поскольку сертификат получила их мать. Дети мужа от другого брака не имеют права на долю в квартире, поскольку маткапитал обычно дают женщине, а не мужчине. Мужчинам сертификат дают только в некоторых случаях.

Если женщина не замужем, она выделяет доли только себе и детям

Когда отец детей или муж матери не получают право на часть маткапитала

👎 Кому доли не выделяют

Не выделяют доли мужу, от которого нет детей; отцу детей, с которым мать развелась до того, как использовала маткапитал; гражданскому мужу — пара обязательно должна быть в браке.

В законе не сформулировано, нужно ли выделять доли детям, которые родились после того, как доли уже распределили. Считается, что оснований для нового перераспределения долей нет, но не все трактуют это так однозначно.

Родители могут сами наделить ребенка, который родился после распределения долей, отдельной долей. Но выделить эту долю они могут только из долей совершеннолетних членов семьи. Затронуть доли несовершеннолетних детей можно только с разрешения опеки. Скорее всего, в этом откажут

Но выделить эту долю они могут только из долей совершеннолетних членов семьи. Затронуть доли несовершеннолетних детей можно только с разрешения опеки. Скорее всего, в этом откажут

О долях для последующих детей

🤲 Как выделить доли

Если жилье покупается без кредита, доли выделяют сразу по договору купли-продажи.

Если жилье покупают в ипотеку, обычно кредитный договор и право собственности оформляют только на супругов или кого-то одного из них.

Но некоторые банки выдают ипотеку и разрешают залог квартиры, если среди собственников есть дети.

Когда заемщики погашают ипотеку, они должны подписать соглашение о выделении долей, заплатить госпошлину и зарегистрировать соглашение в Росреестре. С этого момента в квартире появляются доли, которые принадлежат детям

🤝 Как оформить соглашение о выделении долей

Если доли выделять родителям и детям, то соглашение можно оформить у нотариуса. Он составит соглашение, рассчитает доли и отправит документы на регистрацию. Стоимость услуги в 2023 году в Москве — 6000 Р, цена зависит от региона.

Он составит соглашение, рассчитает доли и отправит документы на регистрацию. Стоимость услуги в 2023 году в Москве — 6000 Р, цена зависит от региона.

Если выделять доли только детям, достаточно составить соглашение самостоятельно в простой письменной форме и подать на регистрацию в Росреестр. Тогда не придется платить нотариусу, а часть жилья останется в общей совместной собственности супругов

Как выделить долю без нотариуса

👋 Можно ли отказаться от своей доли

Этот вопрос не урегулирован. В законе о дополнительных мерах поддержки нет нормы, по которой один из членов семьи может отказаться от своей доли.

Практика Верховного суда и Федеральной нотариальной палаты говорит, что лучше сначала выделить доли и зарегистрировать право собственности на всех членов семьи.

После этого совершеннолетние члены семьи, которые хотят отказаться от права владения частью квартиры, могут подарить свои доли остальным. Такая схема поможет избежать проблем: если доли выделены, СФР не сможет сказать, что закон нарушен

Как подарить долю в квартире

👊 Можно ли не выделять доли

Согласно закону о материнском капитале и подп. «в» п. 15.1 правил направления средств жилье должно стать собственностью всех членов семьи.

«в» п. 15.1 правил направления средств жилье должно стать собственностью всех членов семьи.

Если доли не выделить, прокуратура может провести проверку и оспорить сделку. Родителей могут обязать выделить доли или вернуть государственные деньги СФР.

Если продать квартиру и не выделить доли, сделку могут признать недействительной в части невыделенных детских долей

Какие последствия, если доли не выделять

🙌 Если хотите продать квартиру с детскими долями

Придется получать согласие органов опеки на продажу. Главное условие: при продаже квартиры с детскими долями и покупке новой жилищные условия детей не должны ухудшаться.

В некоторых случаях опека может не одобрить сделку, например если посчитает, что интересы детей при сделке пострадают

Как продать квартиру несовершеннолетнего

👌 Как взять ипотеку и не прогадать

Рассказываем в нашем бесплатном курсе. Как выбрать квартиру, подготовиться, оформить сделку и переплатить по минимуму

Начать учиться

Что еще полезно знать родителям:

1. Единое пособие на детей в 2023 году.

Единое пособие на детей в 2023 году.

2. Как еще можно потратить маткапитал.

3. Как узнать размер и остаток маткапитала.

Как обойти систему и выделить доли детям без нотариуса: опыт жительницы ХМАО — Последние новости Ханты-Мансийска, ХМАО и Югры

11 июня 2021, 04:37

Сургутская общественница Олеся Киканян рассказывает на своем примере, как узаконить права детей на жилье самостоятельно, без услуг нотариуса. История, как и любая другая, связанная с бюрократией, с подвохом! Однако Олеся делится с читателями Муксун.fm своим лайфхаком.

При выделении долей детям (по маткапиталу или по субсидии) с каждого угла можно услышать, что их выделяют только через нотариусов. Но это не так! Рассказываю свой опыт.

Я и сама раньше так думала и особо не углублялась в этот вопрос. Пока одна из активисток нашего движения «Сургут для детей» не написала об опыте самостоятельной регистрации долей. Мы вместе посмотрели этот вопрос. Поняли, что законом это разрешено делать, изучили нормативную базу и даже заранее составили возражение на приостановку регистрации. Потому как в таких случаях успешная практика на деле не всегда беспрепятственна. И я решила, что буду добиваться выделения долей во имя справедливости.

Потому как в таких случаях успешная практика на деле не всегда беспрепятственна. И я решила, что буду добиваться выделения долей во имя справедливости.

Сначала скажу, что выделить доли без привлечения нотариуса можно, если у вас:

- совместная собственность супругов;

- долевая собственность супругов;

- долевая собственность с совершеннолетними детьми.

Если есть несовершеннолетние, то этот вариант не подойдет.

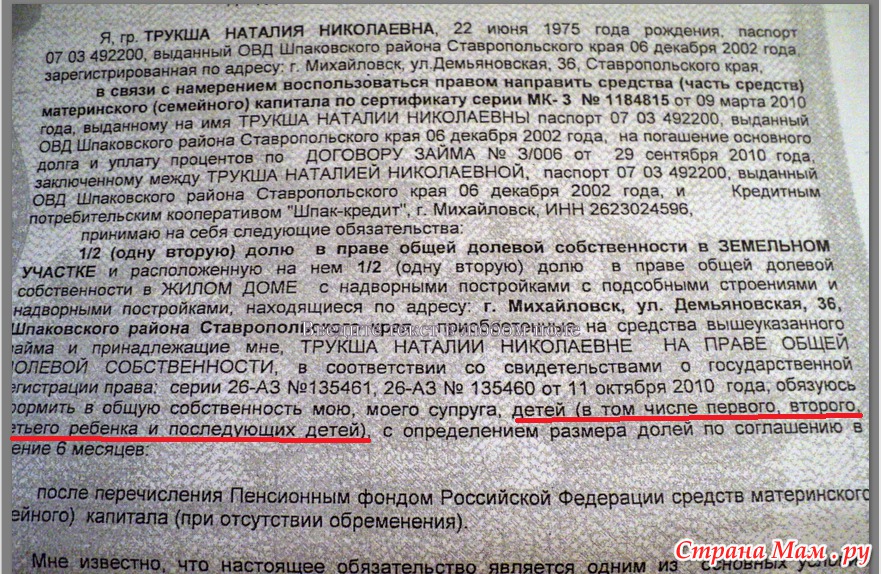

Итак, ситуация, при которой можно было выделить долю самостоятельно, подходила мне, и я нашла форму соглашения в интернете. О том, как вообще пользоваться такими формами из интернета, я расскажу в следующий раз. Итак, я составила себе соглашение о выделении долей детям и пошла в МФЦ Сургута. Узнала, какие документы нужны для сдачи на регистрацию долей в регпалату, сразу же записалась на регистрацию и пошла готовить пакет документов. Собрала документы по перечню, оплатила госпошлину за регистрацию права собственности (там есть нюансы, которые можно уточнить на консультации в МФЦ сразу же). И вот мы всем семейством пришли в день регистрации в МФЦ.

И вот мы всем семейством пришли в день регистрации в МФЦ.

Консультант в приёмном окне МФЦ сказала, что нужно нотариально заверенное соглашение о выделении долей детям. Но я-то знала, что оно необязательно. Документы все же приняли, и мы ушли ждать регистрацию. Через какое-то время мне действительно пришёл отказ в регистрации, и дали время на устранение ошибок в документах.

Самая главная причина отказа — отсутствие нотариального удостоверения сделки. Конечно же, я сразу выслала им свое возражение. Но и на это возражение я получила отписку всё с тем же текстом, что и в первый раз отказа от регистрации. Мне стало ясно, что где-то включилась кассета на репите, а времени у меня было совсем чуть-чуть.

Я не стала его тратить на составление иска в суд и просто убрала из соглашения все упоминания причин, по которым оно составлено (то есть все упоминания и ссылки о материнском капитале) и вуаля, я получила долгожданную регистрацию.

Отрадно было узнать, что по этому поводу есть положительное решение первой инстанции, хоть в данный момент идёт апелляция, которую подала регпалата, мы будем надеяться на положительный результат. Потому что закон на стороне граждан.

Потому что закон на стороне граждан.

А как вы относитесь к нотариальному лобби? Видите ли большую необходимость для себя в удостоверении обычных незамысловатых документов?

Да, так привычноПонятия не имеюА разве так можно было?Нет, зачем тратить время

#Сургут для детей#Опросы#ХМАО-Югра

Подпишитесь

В Сургуте появились последователи «ЧВК Редан». Облавы на них проходят по всей России

Вчера, 01:40

Югорчанка пришла на концерт SHAMANа с портретом сына, погибшего в СВО

Вчера, 09:39

Куда пойти учиться после 9 класса. Топ-6 колледжей в ХМАО

Вчера, 11:08

В боях за освобождение Донбасса геройски погиб житель Урая Николай Деревянкин

Вчера, 05:47

Прокуратура ХМАО не увидела нарушений в словах Комаровой о том, что «все в доле»

Вчера, 04:06

Победа над безработицей, новая субкультура и депутат против Комаровой: итоги дня

Вчера, 15:09

Что вам нужно знать

Какой подарок действительно продолжает дарить? Запас!

Этот подарок может принести долговременное богатство получателю. И, как оказалось, дарение акций семье или друзьям также может привести к налоговым льготам для вас.

И, как оказалось, дарение акций семье или друзьям также может привести к налоговым льготам для вас.

Но как сделать подарок? Вы не можете купить акции Apple или собрать подарочную корзину ETF.

Это подробное руководство покажет вам все, что вам нужно знать о подарочных акциях.

Можно ли подарить акции?

Да, вы можете подарить акции членам семьи или кому угодно, если уж на то пошло.

Если вы уже владеете акциями и хотите передать их другому лицу, процесс будет включать перевод акций с вашего брокерского счета на брокерский счет получателя.

Если у получателя нет активного брокерского счета, ему необходимо его открыть.

Если вы хотите приобрести новых акций для члена семьи, вам, как правило, потребуется перевести ему средства, чтобы он купил акции непосредственно у брокера.

Для несовершеннолетнего вы также можете открыть счет хранения на его имя и делать новые инвестиции на этом счете.

Вы можете найти более подробную информацию о том, как работают все эти методы, ниже на странице.

Кроме того, вы можете продать акции, а затем подарить получателю деньги из выручки. Однако продажа будет налогооблагаемым событием, и вы, вероятно, должны будете заплатить налог на прирост капитала по сделке — подробнее об этом позже.

{{cta-1}}

Плюсы и минусы дарения акций

У дарения акций (так называемых акций) есть как преимущества, так и недостатки:

Плюсы

- Ваш подарок может расти со временем.

- Вы можете подарить имеющиеся акции без уплаты налога на прирост капитала (поскольку вам не нужно их продавать).

- Будущие успехи на рынке принесут пользу получателю подарка.

- Если у получателя низкий доход, ему может не понадобиться платить налог на прирост капитала при продаже.

Минусы

- Это может быть сложнее, чем большинство подарков.

- Возможны налоговые последствия для одной или обеих сторон (подробнее об этом ниже).

Как подарить акции семье

Конкретные шаги, необходимые для передачи акций члену семьи, зависят от нескольких факторов.

Процесс будет отличаться, если вы подарите имеющиеся у вас акции или новые акции, которые вы хотели бы приобрести. Размер подарка и возраст получателя также могут изменить стратегию.

Наконец, конкретный процесс будет зависеть от требований и процессов вашего брокера (и требований брокера получателя).

В следующих разделах описаны наиболее распространенные методы.

Передача существующих акций (через брокерскую компанию)

Если вы уже владеете акциями и хотите передать их члену семьи, вам необходимо передать акции. Получатель подарка должен будет иметь собственный брокерский счет у такого поставщика, как Schwab, Fidelity, E-Trade и т. д.

Хотя они могут немного отличаться в зависимости от того, какую брокерскую компанию вы используете, вот основные шаги, которые вы должны предпринять, чтобы подарить акции посредством перевода:

- Поговорите с получателем подарка, чтобы узнать, есть ли у него брокерский счет.

Если нет, попросите открыть. Их учетная запись не обязательно должна быть у вашего брокера , хотя процесс перевода может быть немного быстрее, если это так.

Если нет, попросите открыть. Их учетная запись не обязательно должна быть у вашего брокера , хотя процесс перевода может быть немного быстрее, если это так.

- Соберите данные учетной записи получателя подарка. Вам потребуется название фирмы-получателя (компании, которая управляет брокерским счетом получателя), номер счета фирмы-получателя и номер депозитарного траста и клиринга (DTC) фирмы-получателя. Вам также потребуется имя получателя и другая личная информация.

- Разрешить перевод . Обычно это включает в себя заполнение формы и ее подписание в цифровом виде или на бумаге. Например, вот форма передачи подарков Fidelity, а вот форма TD Ameritrade. Вы можете выполнить поиск на веб-сайте своего брокера или связаться с ним для получения подробной информации.

Примечание: Некоторые брокеры требуют разных форм в зависимости от того, делаете ли вы перевод на другой счет у того же брокера или у другого брокера. Прежде чем продолжить, лучше позвонить своему брокеру для получения подробной информации.

Прежде чем продолжить, лучше позвонить своему брокеру для получения подробной информации.

- Дождаться перевода . Если вы осуществляете перевод внутри той же брокерской компании (например, с вашей учетной записи Vanguard на учетную запись Vanguard вашего племянника), перевод должен быть завершен в течение недели или около того. Для переводов другому брокеру процесс может занять несколько недель.

Процесс обычно одинаков, независимо от того, переводите ли вы индивидуальную ценную бумагу, взаимный фонд или ETF. Однако, если конкретный взаимный фонд недоступен у брокера получателя подарка, перевод может быть невозможен.

Если подарок стоит менее 16 000 долларов США (в 2022 году или 17 000 долларов США в 2023 году), налоговая форма обычно не требуется. Если вы отдадите сумму, превышающую пороговую, вам нужно будет подать декларацию о налоге на подарок, но вы не обязательно должны будете платить какие-либо налоги на подарок.

Получателю подарка обычно не нужно сообщать о подарке или платить на него налог. Тем не менее, они могут платить налог на прирост капитала, когда они в конечном итоге продают. Мы обсудим налоговые последствия дарения акций более подробно позже в этом руководстве.

Покупка акций для семьи

Если вы хотите сделать новую инвестицию для члена семьи, процесс немного упрощается. Вам просто нужно отправить средства получателю подарка, который затем может использовать средства для покупки инвестиций через свой брокерский счет.

Получателю потребуется собственный брокерский счет. Если у них его нет, они могут зарегистрироваться за несколько минут. Некоторые хорошие варианты включают Vanguard, Fidelity, Charles Schwab или E-Trade.

Вы можете перевести средства любым удобным способом. Выписать чек, подарить наличные или инициировать банковский перевод — все это хорошие варианты. Вы можете перевести средства непосредственно на брокерский счет получателя, хотя часто бывает проще просто выписать чек.

К денежным подаркам применяются те же правила налога на подарки. Для подарков на сумму менее 16 000 долларов США (в 2022 году или 17 000 долларов США в 2023 году) отчетность не требуется. Для подарков, превышающих пороговую сумму, вам необходимо подать налоговую декларацию о подарках.

Инвестирование для ребенка

Что делать, если получатель подарка несовершеннолетний? В этом случае процесс немного отличается и, как правило, должен включать использование кастодиальной учетной записи. Депозитный счет открывается на имя ребенка, но им управляет взрослый (часто родители или опекуны) до достижения ребенком 18 лет.

Самый простой способ инвестировать от имени детей — использовать EarlyBird.

EarlyBird — это приложение, которое позволяет родителям, членам семьи, друзьям, крестным родителям и многим другим сделать коллективных инвестиций в подарок детям. Вот как это работает:

- Взрослый создает учетную запись EarlyBird для ребенка.

- Родители выбирают инвестиционный профиль (от агрессивного до консервативного), что позволяет вкладывать средства в акции и облигации.

- Любой желающий может отправить ребенку денежный подарок через EarlyBird вместе с видеообращением.

- Деньги инвестируются автоматически и со временем могут расти вместе с рынком.

- Когда ребенок становится совершеннолетним, он получает полный контроль над учетной записью.

EarlyBird — это учетная запись UGMA, что означает, что средства не ограничены определенным использованием. В отличие от планов сбережений для колледжа 529, которые необходимо использовать только для учебы в колледже, ребенок может использовать подаренные средства для любых целей, как только ему исполнится 18 лет.

EarlyBird предоставляет ребенку большую гибкость. Средства могут быть использованы для колледжа, коммерческого предприятия, кругосветного путешествия или любых других целей.

Примечание: В настоящее время EarlyBird не поддерживает дарение существующих акций. Вы можете отправить наличные деньги на счет EarlyBird, куда их затем можно инвестировать, но вы не можете перевести существующие акции.

Вы можете отправить наличные деньги на счет EarlyBird, куда их затем можно инвестировать, но вы не можете перевести существующие акции.

Нажмите здесь, чтобы загрузить приложение EarlyBird или узнать больше.

Конечно, EarlyBird — не единственный способ инвестировать для ребенка.

Возможно, родители ребенка уже учредили фонд для обучения ребенка в колледже. В этом случае вы можете спросить у родителей, какой вклад вы можете внести.

Или у них уже может быть открыт другой депозитарный брокерский счет, на который вы можете перевести акции или добавить новые средства.

Другие идеи можно найти в нашем руководстве по инвестициям для детей.

Каковы налоговые последствия дарения акций семье?

Дарение акций членам семьи может иметь большой смысл с налоговой точки зрения, но есть еще некоторые моменты, о которых следует помнить. Если вы делаете существенный подарок, лучше поговорить с налоговым консультантом или финансовым консультантом, прежде чем продолжить .

Часто, подарив ценные акции вместо наличных, можно сэкономить на налогах дарителю, но увеличить налоговые обязательства получателя подарка в будущем.

Необходимо помнить о двух основных налоговых эффектах: налоге на дарение и налоге на прирост капитала.

Налог на дарение

Налог на дарение может взиматься с любого подарка , будь то наличные деньги, акции или имущество. Из-за исключений большинство американцев на самом деле не должны платить налог на дарение, но им все равно может потребоваться подать некоторые дополнительные документы в связи с налогообложением.

Налог на дарение обычно распространяется на дарителя , а не на получателя. Это означает, что вы можете нести ответственность за уплату налога на дарение, но тому, кому вы дарите акции или деньги, обычно не нужно ничего платить.

Вот как это работает:

- Налог на дарение применяется к деньгам, акциям, облигациям, транспортным средствам, недвижимости и любой другой ценности.

- Если подарок стоит менее 16 000 долларов США (в 2022 году или 17 000 долларов США в 2023 году), налог на подарок не взимается — и не требуется специальной отчетности.

- Этот лимит составляет на человека . Если вы состоите в браке и подаете декларацию совместно, вы и ваш супруг можете пожертвовать до 32 000 долларов США (в 2022 году или 34 000 долларов США в 2023 году) без подачи декларации о налоге на дарение.

- Ограничение также составляет на одного получателя . Это означает, что вы можете отдать 10 000 долларов своему племяннику, 15 000 долларов своей дочери, 10 000 долларов своему коллеге и т. д. без необходимости подавать налоговую декларацию о дарении.

- Стоимость подарка основана на текущей рыночной стоимости. Если вы дарите ценные бумаги, налог на дарение будет рассчитываться на основе справедливой рыночной стоимости на день передачи (независимо от того, сколько вы изначально заплатили за акции).

- Если сумма подарка превышает указанные пороговые суммы, необходимо подать налоговую декларацию о подарках (форма IRS 709).

- Однако существует дополнительное освобождение от налога на дарение на всю жизнь в размере до 12,92 миллиона долларов (по состоянию на 2023 год), что означает, что вы, вероятно, не будете платить налог на дарение, если только вы не подарите более 12,92 миллиона долларов в течение своей жизни (или как часть вашего имущество после смерти).

- Например, если вы и ваш супруг пожертвуете 100 000 долларов США члену семьи в 2023 году, 34 000 долларов США будут покрыты ежегодным исключением, а остальные 66 000 долларов США будут покрыты пожизненным исключением. Вы не должны были бы платить налог на дарение.

Подарки не облагаются налогом, если они не сделаны соответствующей некоммерческой организации.

Получателю подарка не нужно сообщать о подарке, и он не будет рассматриваться как доход. Однако, когда они в конечном итоге продают инвестиции, они могут заплатить налог на прирост капитала.

Прирост капитала

Налог на прирост капитала вступает в силу при продаже инвестиции. Поскольку вы дарите акции напрямую, а не продаете их, вы не будете платить налог на прирост капитала, но получатель подарка будет платить, когда он в конечном итоге продаст акции.

Поскольку вы дарите акции напрямую, а не продаете их, вы не будете платить налог на прирост капитала, но получатель подарка будет платить, когда он в конечном итоге продаст акции.

Налог на прирост капитала основан на прибыли (приросте капитала) от данной продажи акций, а не на общей сумме продажи.

Например, если вы покупаете акции на сумму 1000 долларов США, а затем продаете их за 3000 долларов США, вы должны будете заплатить налог на прирост капитала с прибыли в размере 2000 долларов США (продажа 3000 долларов США — 1000 долларов США на основе первоначальной стоимости).

Когда вы дарите кому-либо акции, ваша базовая стоимость (первоначальная стоимость акции) переводится получателю . Если вы заплатили 1000 долларов за акцию три года назад, а затем отдали ее своему крестнику, получатель унаследует базовую стоимость в 1000 долларов, даже если акции сейчас стоят 3000 долларов.

Если бы получатель немедленно продал акции за 3000 долларов, он должен был бы заплатить налог на прирост капитала с прибыли в 2000 долларов (продажа 3000 долларов — первоначальная стоимость 1000 долларов).

Другими словами, не имеет значения, какова стоимость акций, когда вы их отдаете. Значение имеет стоимость акций на момент их первоначальной покупки.

Существует две структуры ставок налога на прирост капитала.

Налог на долгосрочный прирост капитала применяется к активам, проданным после владения ими более 12 месяцев. Для налогов, подлежащих уплате в 2023 году, налоговые ставки распределяются следующим образом:

Индивидуальные податели налоговых деклараций

- 0 % для единоличных предпринимателей с общим налогооблагаемым доходом менее 41 675 долларов США

- 15 % для единоличных предпринимателей с общим налогооблагаемым доходом от 41 676 до 459 750 долларов США

- 2 % для индивидуальных заявителей с общим налогооблагаемым доходом в размере 459 долларов США.,751 или более

Совместные заявители

- 0% для совместных заявителей с общим налогооблагаемым доходом менее 83 350 долларов США

- 15% для совместных заявителей с общим налогооблагаемым доходом от 83 351 до 517 200 долларов США 2 % для совместных заявителей

- от 517 201 долл.

США или более

США или более

Обратите внимание, что для тех, кто состоит в браке, подающем заявление отдельно, или для любого лица, подающего заявление в качестве главы семьи, применяются разные пороговые значения дохода.

Налог на краткосрочный прирост капитала применяется к активам, проданным после владения ими менее 12 месяцев. Налоговые ставки основаны на стандартных скобках подоходного налога и варьируются от 10% до 37% в зависимости от уровня дохода.

Часто получатель подарка имеет более низкий уровень дохода, чем даритель, и, следовательно, будет платить более низкую ставку налога на прирост капитала при продаже активов.

Наконец, имейте в виду, что получатель также будет платить подоходный налог с любых дивидендов, полученных от акций, начиная со дня получения акций. Этот доход считается стандартным инвестиционным доходом и не облагается налогом на прирост капитала.

Заключение

Дарить акции может быть пугающе, но это не так сложно, как может показаться.

Вооружившись знаниями, изложенными в этом руководстве, вы сможете подарить инвестиции близким и даже получить ценную налоговую льготу!

Хотите инвестировать в будущее своих детей? Ознакомьтесь с приложением EarlyBird — с его помощью близкие могут легко настроить учетную запись хранителя и подарить богатство, , а не отходов.

{{cta-1}}

Эта страница содержит общую информацию и не содержит финансовых рекомендаций. Все инвестиции сопряжены с риском. Любая показанная гипотетическая производительность предназначена только для иллюстративных целей. Фактические результаты инвестиций могут отличаться по многим причинам, включая, помимо прочего, колебания рынка, временной горизонт, налоги и сборы. Пожалуйста, проконсультируйтесь с квалифицированным финансовым консультантом и/или специалистом по налогам для получения рекомендаций по инвестированию.

Сбережения и инвестиции для ребенка | под стражей, ИРА, молодежь, 529Активы счетов

529 и ABLE могут иметь относительно небольшое влияние на право на получение федеральной финансовой помощи, поскольку они считаются активами родителя в ожидаемом семейном вкладе (EFC). И наоборот, учетные записи, которые считаются активами ребенка, такие как учетная запись UGMA/UTMA, как правило, оказывают большее влияние на право на получение федеральной финансовой помощи при расчете EFC. Счет 529, принадлежащий бабушке или дедушке или другому лицу, не являющемуся родителем бенефициара, может оказать большее влияние на финансовую помощь.

И наоборот, учетные записи, которые считаются активами ребенка, такие как учетная запись UGMA/UTMA, как правило, оказывают большее влияние на право на получение федеральной финансовой помощи при расчете EFC. Счет 529, принадлежащий бабушке или дедушке или другому лицу, не являющемуся родителем бенефициара, может оказать большее влияние на финансовую помощь.

Как правило, пенсионные счета не влияют на финансовую помощь, если нет распределения, которое считается доходом. Проконсультируйтесь с налоговым консультантом по вашей конкретной ситуации.

1.

Нулевой минимум счета и нулевая комиссия за счет применяются только к розничным брокерским счетам. Расходы, взимаемые с инвестиций (например, фонды, управляемые счета и некоторые HSA), а также комиссии, проценты или другие расходы по транзакциям могут по-прежнему применяться. Для получения дополнительной информации см. Fidelity.com/commissions.

2. На подарки распространяются пределы освобождения от налога на подарки. Проконсультируйтесь с налоговым консультантом. Ускоренный перевод дара в план 529 (для данного бенефициара) в размере 85 000 долларов США (или 170 000 долларов США вместе для супругов, разделивших подарки) не приведет к уплате федерального налога на передачу или использованию какой-либо части применимого освобождения от федерального налога на передачу и / или сумм кредита. если в течение пятилетнего периода не производится никаких дополнительных ежегодных исключений и/или переводов без учета поколения одному и тому же бенефициару, и если перевод указан как серия из пяти равных ежегодных переводов в форме 709., Налоговая декларация США в отношении дарения (и передачи без учета поколения) . Если даритель умирает в течение пятилетнего периода, часть переведенной суммы будет включена в наследство дарителя для целей налога на наследство.

Проконсультируйтесь с налоговым консультантом. Ускоренный перевод дара в план 529 (для данного бенефициара) в размере 85 000 долларов США (или 170 000 долларов США вместе для супругов, разделивших подарки) не приведет к уплате федерального налога на передачу или использованию какой-либо части применимого освобождения от федерального налога на передачу и / или сумм кредита. если в течение пятилетнего периода не производится никаких дополнительных ежегодных исключений и/или переводов без учета поколения одному и тому же бенефициару, и если перевод указан как серия из пяти равных ежегодных переводов в форме 709., Налоговая декларация США в отношении дарения (и передачи без учета поколения) . Если даритель умирает в течение пятилетнего периода, часть переведенной суммы будет включена в наследство дарителя для целей налога на наследство.

3. В соответствии с федеральным законом PSA должен быть физическим лицом в рамках следующей иерархии порядка: (1) Назначенный бенефициар, (2) дееспособное лицо, выбранное Назначенным бенефициаром, (3) если Назначенный бенефициар не может для создания своей собственной учетной записи, (a) агент Назначенного бенефициара по доверенности (POA), (b) опекун или законный опекун, (c) супруг, (d) родитель, (e) родной брат, (f ) бабушка или дедушка или (g) представитель получателя платежей, назначенный для EI Администрацией социального обеспечения («Приказ PSA Hierarchy»).

Fidelity не предоставляет юридических или налоговых консультаций. Информация здесь носит общий и образовательный характер и не должна рассматриваться как юридическая или налоговая консультация. Налоговые законы и правила сложны и могут быть изменены, что может существенно повлиять на результаты инвестиций. Fidelity не может гарантировать точность, полноту или своевременность информации, содержащейся в настоящем документе. Fidelity не дает никаких гарантий в отношении такой информации или результатов, полученных в результате ее использования, и отказывается от какой-либо ответственности, возникающей в связи с использованием вами или любой налоговой позицией, принятой на основании такой информации.

Торговля опционами сопряжена со значительным риском и подходит не всем инвесторам. Некоторые сложные опционные стратегии несут дополнительный риск. Прежде чем торговать опционами, пожалуйста, прочтите .

План достижимых сбережений предлагается Управлением по финансированию образования штата Массачусетс и управляется Fidelity Investments. Квалифицированные программы ABLE, предлагаемые другими штатами, могут предоставить своим резидентам или налогоплательщики с налоговыми льготами штата , которые недоступны в рамках Плана достижимых сбережений. Если вы не являетесь резидентом штата Массачусетс, вам следует подумать, предлагает ли ваш родной штат своим резидентам или налогоплательщикам налоговые льготы или льготы для инвестирования в соответствующую программу ABLE, прежде чем инвестировать в план достижимых сбережений.

UNIQUE College Investing Plan, U.Fund College Investing Plan, DE529 Education Savings Plan, AZ529, План сбережений на образование в Аризоне и План сбережений для колледжей 529 Коннектикутского высшего образования (CHET) — Прямой план предлагаются штатом Нью-Гэмпшир, MEFA, штатом Делавэр и штатом Аризона с Управлением казначейства штата Аризона в качестве Администратор плана и Совет по инвестициям штата Аризона в качестве доверенного лица плана и казначей штата Коннектикут соответственно и управляются Fidelity Investments.

Если вы или назначенный бенефициар не проживаете в Нью-Гемпшире, Массачусетсе, Делавэре, Аризоне или Коннектикуте резидент, перед инвестированием вы можете решить, предлагает ли ваш штат или штат проживания бенефициара своим резидентам план с альтернативными налоговыми льготами штата или другие льготы штата , такие как финансовая помощь, стипендиальные фонды и защита от кредиторов