Материнский капитал поможет улучшить жилищные условия

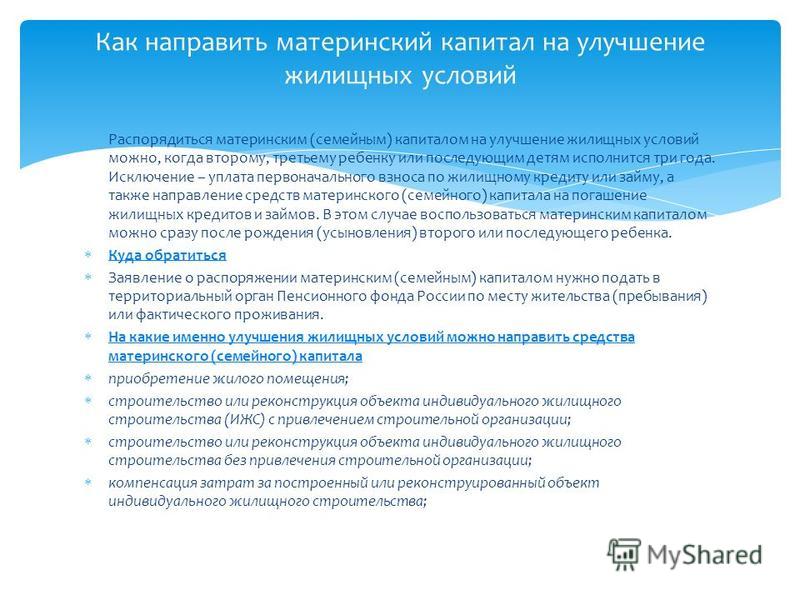

— На какие цели можно направить материнский капитал, если семья хочет улучшить свои жилищные условия? Когда это можно сделать?

Если ребенку, с рождением которого выдан сертификат, еще нет трех лет, материнский капитал можно направить только на первоначальный взнос по ипотечному кредиту или погашение ипотечного кредита, выданного на приобретение или строительство жилья.

Когда ребенку исполнится три года, то семья может использовать средства капитала на приобретение жилья, строительство жилья, компенсацию затрат на строительство и реконструкцию.

— Первое направление – погашение ипотеки.

Если ипотека оформлена на супруга и это случилось еще до брака, можно ли в этом случае направить маткапитал на погашение ипотеки?

Да, можно. Главное, чтобы с момента подачи заявления в ПФР вы находились в законном браке, что должно быть подтверждено свидетельством о браке.

Можно ли направить материнский капитал на погашение кредита, если кредитный договор оформлен на родственника, а сама женщина, владелица сертификата, — созаемщик?

Да, можно, но при условии, что собственником приобретаемого (строящегося) жилья является владелица сертификата и члены ее семьи.

Если у семьи два ипотечных кредита – на мужа и жену. Можно ли погашать маткапиталом оба кредита одновременно?

В законе не предусмотрены ограничения по количеству кредитов и займов, на оплату которых можно направить средства материнского (семейного) капитала. Поэтому такая возможность есть. Главное – чтобы на вашем лицевом счете было достаточно средств маткапитала.

Можно ли погасить материнским капиталом кредит, полученный в рамках программы «Молодая семья»?

Если это кредитный договор и в нем есть информация о его целевом направлении: приобретение жилого помещения или покупка квартиры, то можно. Для этого, помимо остальных документов, вам необходимо будет представить сведения о регистрации права собственности на указанное в договоре жилое помещение.

Для того, чтобы направить материнский капитал на погашение ипотеки, ипотеку нужно взять до рождения ребенка или после его рождения?

Это не имеет значения. Маткапиталом можно погасить ипотечный кредит, полученный до и после рождения ребенка.

— Потребительский кредит можно ли погасить его с помощью материнского капитала?

Потребительский кредит материнским капиталом погасить нельзя. Однако если в кредитном договоре с банком указано, что потребительский кредит взят на приобретение или строительство жилья, тогда погасить этот кредит средствами материнского капитала можно — в случае согласия банка.

— Второе направление — строительство дома. Средства можно получить до начала строительство или после? Каковы главные условия?

— Средства капитала можно получить перед началом строительства дома, а также после его завершения – в виде компенсации понесенных расходов.

Если семья желает получить средства на само строительство, то это происходит в два этапа: сначала предоставляется 50% от общего объема средств маткапитала. Для этого потребуется представить сведения о разрешении на строительство и документы на земельный участок. После 6 месяцев предоставляются сведения о проведении основных работ и подписания соответствующего акта — перечисляется вторая часть средств маткапитала.

Для этого потребуется представить сведения о разрешении на строительство и документы на земельный участок. После 6 месяцев предоставляются сведения о проведении основных работ и подписания соответствующего акта — перечисляется вторая часть средств маткапитала.

Если дом построен своими силами, то после завершения строительства семья может обратиться за получением компенсации расходов. Для этого понадобятся документы о праве на земельный участок, праве на жилое строение и документы о проведении основных работ.

Если семья строит дом с привлечением строительной организации, средства материнского капитала можно использовать?

Да, можно. Для этого понадобится дополнительно представить договор строительного подряда.

Можно ли использовать материнский капитал для покупки участка для строительства на нем жилого дома?

Нет, средства материнского капитала нельзя направить на приобретение земельного участка.

Что понимается под реконструкцией жилья? Пристройка, ремонт, увеличение площади?

Реконструкция жилья – это работы, в результате которых общая площадь жилого помещения увеличивается не менее чем на учетную норму площади жилого помещения. Эта норма устанавливается в соответствии с жилищным законодательством РФ. Такой документ выдает орган, уполномоченный на выдачу разрешений на строительство. Обычно – администрация муниципалитета.

Эта норма устанавливается в соответствии с жилищным законодательством РФ. Такой документ выдает орган, уполномоченный на выдачу разрешений на строительство. Обычно – администрация муниципалитета.

Ремонт жилья не является реконструкцией, поэтому на эти цели средства маткапитала использовать нельзя.

Есть ли требования для жилого помещения для того, чтобы его можно было приобрести с помощью материнского (семейного) капитала?

С использованием материнского капитала можно купить любое жилое помещение, пригодное для постоянного проживания семьи с детьми. Обязательное требование – жилое помещение должно находиться на территории РФ и оформляться в общую собственность родителей и детей с определением размера долей по соглашению, оно не должно быть аварийным и подлежащим сносу или реконструкции.

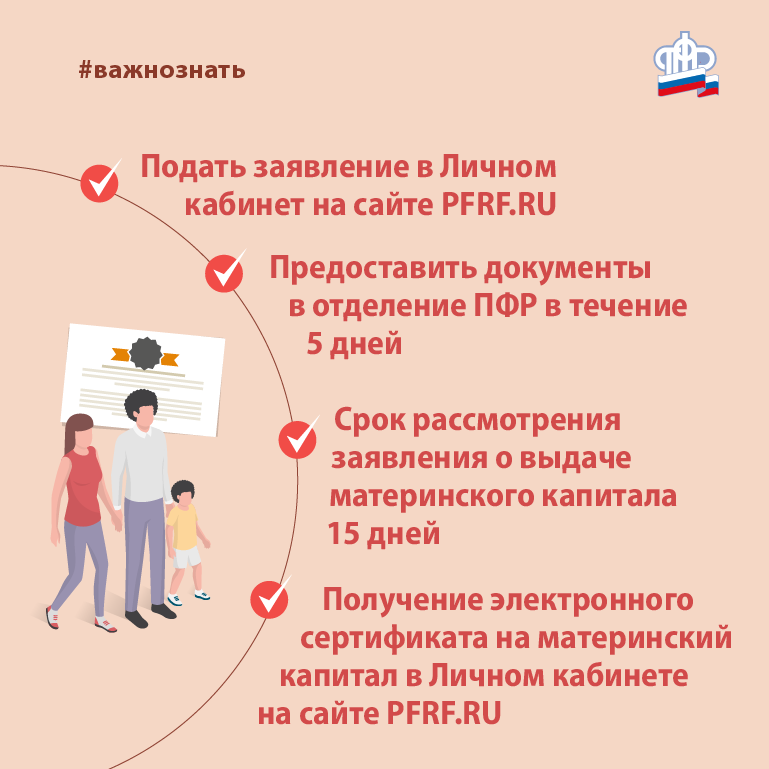

Какие документы нужны, чтобы направить маткапитал на улучшение жилищных условий?

— В разных ситуациях требуются разные документы. Их перечень есть на сайте Пенсионного фонда. Подать заявление можно через портал госуслуг, в МФЦ и клиентской службе ПФР по предварительной записи. Если речь об ипотечном кредите, то заявление можно подать в банке, где оформлен кредит.

Подать заявление можно через портал госуслуг, в МФЦ и клиентской службе ПФР по предварительной записи. Если речь об ипотечном кредите, то заявление можно подать в банке, где оформлен кредит.

— При направлении капитала на приобретение или строительство жилья нужно оформить обязательство выделить доли всем членам семьи. Как оформить это обязательство?

— Отдельным документом обязательство оформлять уже не нужно. Сейчас такое обязательство дается путем проставления отметки в самом заявлении о распоряжении маткапиталом.

Когда нужно выполнить это обязательство?

Если приобретаете жилье без заемных средств, то выделить доли членам семьи нужно после окончания расчетов с продавцом жилья, Если направляете маткапитал на погашение ипотеки, доли выделяются после полного погашения ипотеки.

Как быстро рассматривается заявление и перечисляются средства маткапитала?

Заявление рассматривается 10 рабочих дней. Рассмотрение заявления может быть приостановлено не более чем на 20 рабочих дней, в случае непоступления необходимых ответов на запросы из компетентных органов. В случае положительного решения средства перечисляются в течение 5 рабочих дней с даты решения.

В случае положительного решения средства перечисляются в течение 5 рабочих дней с даты решения.

Поделиться новостью

Какие документы нужны для ипотеки в Сбербанке под материнский капитал

СРОЧНО ПО ПАСПОРТУ БЕЗ ОТКАЗА С ПЛОХОЙ КИ

Оформить заявку и получить ответ из банка всего за 5 минут →

Оформить заявку и получить ответ из банка всего за 5 минут →

Перед тем, как оформлять кредит в Сбербанке, следует непременно задаться вопросом – какие документы нужны для ипотеки под материнский капитал? Ведь для каждого продукта в этой компании предусмотрен свой особый пакет документов, это касается и ипотечных кредитов.

Ипотека плюс материнский капитал: условия

Материнский капитал в Сбербанке можно использовать при оформлении ипотеки на строящееся и уже готовое жилье. Деньги могут быть направлены на первый взнос или оплату только его части, а также на погашение основного размера задолженности.

Лучшие предложения по микрозаймам:

| Банк | % и лимиты | Заявка |

| ЕКапуста самый популярный | 0% первый займ |

Подать заявку |

| Займер самый лояльный | до 35 000 руб 0% первый займ/0.42% в день |

Подать заявку |

| Лайм Займ очень быстро | до 70 000 руб 0% первый займ до 20 000 руб |

Подать заявку |

| WebBankir стоит тоже попробовать | до 30 000 руб 0% первый займ |

Подать заявку |

| Езаем как вариант | до 30 000 руб 0% первый займ 15 000 руб |

Подать заявку |

| Турбозайм выдают всем, но под 1% | до 50 000 руб 1% в день |

Подать заявку |

Список всех МФО, выдающих первые займы под 0% →

Кредит без отказаКредит с просрочкамиСрочно по паспортуЗаймы под 0%Получить карту МИР бесплатно!Работа курьером до 5000₽ в день!

Предложения от Сбербанка:

| Банк | % и сумма | Заявка |

| Дебетовая Золотая много привелегий | Спасибо 5% + 30% от суммы покупки у партнеров 3000 руб/год |

Подать заявку |

| Карта с большими бонусами премиум класс | Спасибо до 10% + куча привелегий 4900 руб/год |

Подать заявку |

| Дебетовая простая если просто нужна Сберкарта | Стандартные тарифы, можно заказать свой дизайн 750 руб/первый год, далее по 450 руб |

Подать заявку |

Именно улучшение жилищных условий является наиболее популярным направлением для использования помощи от государства при рождении второго малыша.

- Привлекательные процентные ставки

- Отсутствие каких-либо комиссий

- Наличие льготных условий для молодых семей

- Каждая заявка рассматривается индивидуально

- Наличие специальных условий для зарплатных клиентов

- Для увеличения суммы можно привлечь созаемщиков

- Возможность получения кредитной карты.

Какие действуют условия по кредитованию:

- процентная ставка от 6,5% в год,

- первоначальный взнос не менее 15%,

- срок действия договора – до 30 лет,

- обязательно страхование недвижимости.

Как можно получить скидки по процентной ставке? При внесении первоначального взноса от 20%, при покупке квартиры на первичном рынке у застройщика по акции, при электронной регистрации сделки и при согласии на страхование жизни и здоровья. Самые выгодные условия предоставляются зарплатным клиентам.

Как получить ипотеку под МК?

Вам нужно, прежде всего, нужно заполнить заявление-анкету, образец который находится на официальном сайте. Или же данный бланк можно получить у сотрудника банка. О том, как правильно оформлять заявление, читайте на страницах нашего сайта.

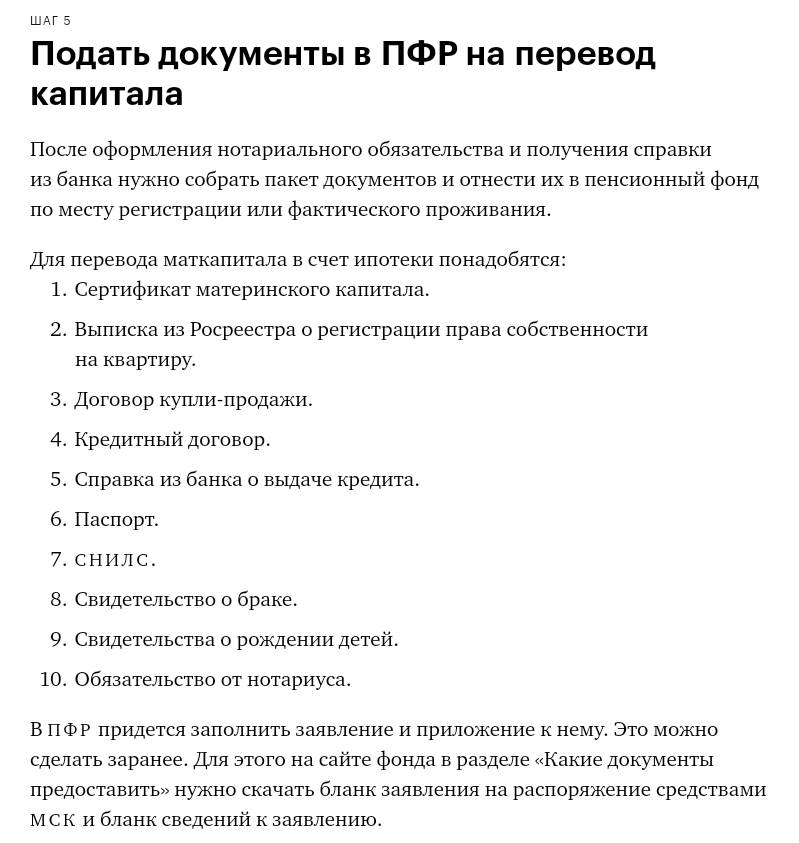

После этого уже необходимо приступить к сбору бумаг. На сайте Сбербанка вывешен пакет документов для ипотеки , а именно:

- Заявление-анкета заемщика и созаемщика;

- Предъявляется паспорт заемщика и всех остальных участников, а также предоставляются копии всех страниц в паспорте;

- Если заемщик не является держателем зарплатной карты банка, необходимо принести справку о доходах и о том, где вы состоите на службе;

- Бумаги, подтверждающие, что у заемщика есть средства для оплаты первоначального взноса.

- Вам понадобятся еще государственный сертификат на материнский капитал и выписка из ПФР по остатку счета.

- При необходимости предъявляется документ (справка, уведомление) из Пенсионного фонда РФ об остатке средств материнского капитала.

Когда ваше заявление будет рассмотрено, и вы получите предварительное одобрение, вы сможете приступить к поиску подходящего объекта недвижимости, которое подходит од ваши запросы, и удовлетворяет требованиям банка. На это вам дается 90 дней.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

За этот период вы должны найти квартиру\дом, составить предварительный договор купли-продажи с продавцом, оформить оценку недвижимости. После этого вы приносите бумаги по кредитуемому жилому помещению (список зависит от типа объекта, на первичном или вторичном рынке берете), их проверяют на юридическую чистоту, и только после этого дают окончательное решение.

Вам пригласят в ипотечный центр банка, чтобы подписать договор кредитования и страхования. При необходимости, стоимость страховки можно включить в сумму кредита. И только после этого вы обращаетесь в ПФР для составления заявления на перевод денег из сертификата на кредитный счет, на руки деньги не выдаются.

Это все документы, которые нужно предоставить для получения ипотеки в Сбербанке под материнский капитал. Также рекомендуем ознакомиться с другими банками, которые предлагают выгодные ипотечные кредиты в этом году, в данной статье.

Рубрика вопрос-ответ:

2019-07-19 14:00

Эля

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Эля, если у вас есть открытые просрочки — шансов на одобрение нет. Если долги закрыты, то попробуйте заранее заняться улучшением вашей репутации https://kreditq.ru/kak-ispravit-kreditnuyu-istoriyu-chtob/

2019-01-12 13:14

Виктория

Здравствуйте! хочу использовать материнский капитал для получения ипотеки в Вашем банке для покупки квартиры! Нахожусь в отпуске по уходу за ребенком, есть дебетовые карты в Вашем банке. Какие необходимо предоставить документы для того ,чтоб банк оформил ипотеку?Спасибо за ответ!

Какие необходимо предоставить документы для того ,чтоб банк оформил ипотеку?Спасибо за ответ!

Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктам

Виктория, в статье подробно расписан весь перечень необходимых документов. Если вам этой информации недостаточно, обратитесь в отделение банка или позвоните по номеру 8-800-555-55-50

Посмотреть все вопрос-ответы ⇒

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Информация об авторах | Рубрика: Кредиты | Сбербанк

Список источников или откуда дровишки?

Поделитесь информацией с друзьями:

Добавьте свой отзыв или комментарий ниже:

Заявка на ипотеку: какие документы вам понадобятся

Перейти к основному содержанию

Пожалуйста, обновите ваш браузер.

Мы больше не поддерживаем эту версию браузера. Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Обновите ваш браузер

Пожалуйста, обновите ваш браузер.

Мы больше не поддерживаем эту версию браузера. Использование обновленной версии поможет защитить ваши учетные записи и обеспечит лучший опыт.

Обновите браузер

Закрывать

Пожалуйста, включите JavaScript в вашем браузере

Похоже, ваш веб-браузер не использует JavaScript. Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Без него некоторые страницы не будут работать должным образом. Пожалуйста, измените настройки вашего браузера, чтобы убедиться, что JavaScript включен.

Стенограмма

Включить звуковое описание

Отключить звуковое описание

Если вы впервые покупаете жилье, то этот процесс может показаться вам слишком сложным. Эта серия видеороликов, представленная Chase Home Lending , превращает соответствующий опыт в советы и инструменты, которые помогут вам на каждом этапе вашего пути к покупке жилья.

Процесс подачи заявки на ипотеку очень важен, и небольшая подготовка может сделать его менее напряженным. Ключевым моментом является организация и оформление документов на ранней стадии, чтобы обеспечить плавное закрытие кредита.

Используйте этот контрольный список для сбора необходимых документов, которые могут помочь ускорить процесс.

Подтверждение дохода

Ипотечный кредитор захочет убедиться, что у вас есть постоянный источник дохода и возможность производить ежемесячные платежи. Вот чего ожидать:

- Имена и адреса работодателей: Обязательно укажите полное имя и почтовый адрес. Если вы работаете в крупной компании, у которой есть отделы в разных местах, свяжитесь с отделом кадров и узнайте, какой адрес следует предоставить для подтверждения занятости.

- Справки о подоходном налоге по форме W-2 за последние два года: Вы можете найти копии, прикрепленные к вашим налоговым декларациям. Если вы подавали налоги в электронном виде, у вас или вашего налогового инспектора должна быть электронная копия в ваших записях.

- Форма 4506-C: Ипотечный банкир даст вам эту форму для заполнения и подписания, которая дает разрешение на доступ к вашей налоговой декларации.

- Платежные квитанции: Распечатанные копии или подтверждение прямого депозита, отражающие доход как минимум за 30 дней.

- Социальное обеспечение: Копия письма о награде должна быть предоставлена вместе с недавним чеком или копией банковской выписки, если она была внесена в электронном виде через прямой депозит.

- Выплаты по нетрудоспособности: Форма SSA-1099 о доходах по нетрудоспособности за два последних налоговых года.

- Доход от пенсии: Чек и любые формы, показывающие продолжительность выплат.

- Доход на содержание: Доказательство алиментов, алиментов или отдельного дохода на содержание, если вы хотите, чтобы они рассматривались в качестве основания для погашения обязательства.

Заявители, работающие не по найму

- Налоговые декларации: Если вы являетесь владельцем бизнеса, кредитору потребуются налоговые декларации за последние два года, а также любые бизнес-декларации, которые вы подали для своей компании (например, 1120, 1120S, График К-1/1065).

- Отчет о прибылях и убытках: Отчет о прибылях и убытках за текущий год, если с момента окончания налогового года прошло более трех месяцев.

Текущий баланс

Включить все страницы и графики. Кредитору не нужны копии ваших государственных деклараций.

Периодические долги

Фиксированный долг: Платежи и остатки по кредитным картам, ипотечным кредитам, кредитным линиям под залог жилья, непогашенным студенческим кредитам, автокредитам, алиментам, алиментам или любым другим обязательствам с фиксированной задолженностью.

Активы

- Выписки: Банковские выписки за последние три месяца, включая сберегательные, текущие и инвестиционные счета. Обязательно скопируйте все страницы своих заявлений. Если вы не получаете выписки в бумажном виде, распечатайте всю онлайн-выписку. Не забудьте указать все свои счета (чековые, сберегательные и инвестиционные). Счета должны показать, что у вас достаточно денег, чтобы оплатить первоначальный взнос и несколько платежей по ипотеке.

- Подарков: Для подарочных средств приложите подарочное письмо и подтверждение перевода или снятия.

Вам нужно будет предоставить подробное письмо, чтобы объяснить любые крупные депозиты или снятие средств.

Вам нужно будет предоставить подробное письмо, чтобы объяснить любые крупные депозиты или снятие средств. - Акции: Выписки со счета акций и ценных бумаг за последние три месяца.

- Заключительное сообщение: Вам потребуется отчет об урегулировании, если вы используете средства от продажи имущества.

- Продажа активов: подтверждение права собственности, подтверждение продажи и подтверждение перевода средств.

Доход от аренды имущества

Эту информацию можно найти в налоговых декларациях за последние два года, подтверждающих доход от аренды. Предоставление аренды, если это возможно.

Дивиденды

Брокерские отчеты: Предоставить документы за последние два года. Доход от процентов и дивидендов по таблице B (самый последний отчет, чтобы убедиться, что базовые депозиты все еще существуют и приносят доход на том же уровне).

Быть впереди может быть одним из простых способов снизить напряженность при работе с ипотечным процессом. Если вы подготовитесь заранее, у вас будет больше времени для сбора документов, которые могут отсутствовать или которые будет сложнее отследить.

Если вы подготовитесь заранее, у вас будет больше времени для сбора документов, которые могут отсутствовать или которые будет сложнее отследить.

Сделайте первый шаг и пройдите предварительную квалификацию.

Начать онлайн

Есть вопросы? Свяжитесь с экспертом по жилищному кредитованию сегодня!

Найдите свой местный HLA

Как подать заявку на ипотеку

Если вы думаете о покупке дома, подача заявки на ипотеку может показаться сложной задачей. Вам нужно будет предоставить много информации и заполнить множество форм, но подготовка поможет процессу пройти как можно более гладко.

Что в этом руководстве

- Как кредиторы проверяют, могу ли я позволить себе ипотеку?

- Как подготовиться к заявке

- Что нужно для оформления ипотеки

- Как вы тратите деньги

- Вы перезакладываете?

- Вы хотите ипотеку только проценты?

- Поговорите с ипотечным консультантом

- Рассчитайте общую стоимость ипотеки

Как кредиторы проверяют, могу ли я позволить себе ипотеку?

Кредиторы рассчитывают доход вашей семьи, включая базовую заработную плату и любой другой доход, который вы получаете от второй работы, внештатной работы, льгот, комиссионных или бонусов.

Проверка доступности — гораздо более подробный процесс. Кредиторы принимают во внимание все ваши регулярные домашние счета и расходы, а также любые долги, такие как кредиты и кредитные карты, чтобы убедиться, что у вас достаточно средств для покрытия ежемесячных выплат по ипотеке.

Они также должны провести «стресс-тест», сможете ли вы по-прежнему платить по ипотечному кредиту, если процентные ставки вырастут, или если вы выйдете на пенсию, отправитесь в декретный отпуск или родите ребенка.

Кроме того, они проведут проверку кредитоспособности в агентстве кредитных историй после того, как вы подадите официальное заявление, чтобы взглянуть на вашу финансовую историю и оценить, насколько рискованным может быть кредитование для вас.

Наверх

Как подготовиться к заявке

Прежде чем подать заявку на ипотеку, обратитесь в три основных кредитных бюро и просмотрите свои кредитные отчеты. Убедитесь, что нет неверной информации о вас. Вы можете сделать это онлайн либо через платную службу подписки, либо через один из бесплатных онлайн-сервисов, доступных в настоящее время.

Убедитесь, что нет неверной информации о вас. Вы можете сделать это онлайн либо через платную службу подписки, либо через один из бесплатных онлайн-сервисов, доступных в настоящее время.

Вы можете проверить свой кредитный рейтинг в одном из трех основных рейтинговых агентств:

- Проверьте свой кредитный отчет с помощью Equifax

- Проверьте свой кредитный отчет с Experian

- Проверьте свой кредитный отчет TransUnion с помощью Credit Karma

Наверх

Что нужно для оформления ипотеки

Начните собирать все документы, необходимые для подачи заявки на ипотеку. Это может включать:

- счета за коммунальные услуги

- подтверждение полученных пособий

- Форма P60 от вашего работодателя

- платежные ведомости за последние три месяца

- паспорт или водительские права (для подтверждения личности)

- банковские выписки с вашего текущего счета за последние три-шесть месяцев

- выписка бухгалтера за два-три года, если вы работаете не по найму Форма налоговой декларации

- SA302, если вы получаете доход из более чем одного источника или работаете не по найму

- самозанятых лиц должны предоставить информацию вместе с налоговой декларацией, которая подтверждает то, что говорится в SA302 об их доходах, например, банковские выписки.

Будьте точны. Убедитесь, что информация в форме заявки соответствует документам, которые вы им предоставляете.

Например, не округляйте свою зарплату, если сумма в платежных ведомостях отличается от этой цифры.

Укажите адрес недвижимости, которую вы хотите купить, агента по недвижимости и вашего адвоката.

Это основные сведения. Некоторые кредиторы могут потребовать дополнительные документы.

Имейте в виду, что у кредиторов могут быть разные критерии в отношении доходов и расходов.

Спросите своего кредитора или независимого консультанта по ипотеке, что еще вам может понадобиться.

Обратите внимание, что распечатки онлайн-выписок по вашему текущему счету и счетов за коммунальные услуги могут быть неприемлемы.

Вам потребуются либо печатные копии, либо копии, заверенные вашим адвокатом, вашим банком или поставщиком коммунальных услуг.

Наверх

Как вы тратите деньги

Вам также может понадобиться показать свои расходы, в том числе сумму, которую вы занимаете по кредитным картам и другим займам.

А также ваши домашние счета, включая:

- коммунальные платежи

- Муниципальный налог

- страховых полисов и

- общие расходы на проживание, такие как проезд, уход за детьми и развлечения.

Наверх

Вы перезакладываете?

Если вы хотите увеличить размер ипотечного кредита, вам, возможно, также придется пройти указанные выше проверки доступности, и вам будут даны рекомендации относительно того, какие ипотечные продукты подходят.

Если у вас есть ипотечный кредит и вы не хотите занимать дополнительные деньги, есть более гибкие условия.

Наверх

Вы хотите ипотеку только проценты?

Не все кредиторы предлагают ипотечные кредиты только под проценты.

Если вы подаете заявление на его получение, вам нужно будет показать, что у вас есть надежный метод погашения, а также соответствие необходимым критериям дохода.

Наверх

Поговорите с ипотечным консультантом

Имея так много вариантов, выбрать правильный ипотечный кредит может быть очень сложно. Ипотечный консультант может помочь вам найти правильный ипотечный кредит для вас.

Рассчитайте общую стоимость ипотеки

Кредитор или брокер сделают это за вас, но убедитесь, что они разъясняют все расходы и сборы, включая любые условные платежи и сборы, такие как штрафы за досрочное погашение.

Некоторые брокеры взимают плату за консультацию, получают комиссию от кредитора или и то, и другое. Они расскажут вам о своих сборах и типе услуг, которые они могут предоставить на вашей первой встрече. Консультанты внутренних банков и строительных обществ обычно не взимают плату за свои консультации.

Вам будет показана общая годовая стоимость ипотечного кредита, выраженная в процентах от кредита. Это будет показано как расчет годовой процентной ставки (APRC) и включает любые сборы, такие как сборы за оценку или погашение, связанные с вашей ипотекой. Этот APRC поможет обеспечить более тщательное сравнение между различными доступными ипотечными сделками.

Получение ипотечного кредита — это больше, чем просто ежемесячные платежи. Вам также необходимо предусмотреть в бюджете другие расходы, такие как гонорары адвоката и гербовый сбор.

Использование сайтов сравнения цен

Сравнительные веб-сайты являются хорошей отправной точкой для просмотра существующих цен и попыток найти подходящую ипотеку.

Популярные веб-сайты для сравнения ипотечных кредитов, в том числе:

- Money Saving ExpertОткрывается в новом окне

- Money SupermarketОткрывается в новом окне

- MoneyfactsОткрывается в новом окне

- Какой?

Помните:

- не все сайты сравнения дадут вам одинаковые результаты, поэтому перед принятием решения убедитесь, что вы используете более одного сайта.