Прокурор разъясняет — Прокуратура Брянской области

Прокурор разъясняет

- 29 марта 2018, 00:00

Можно ли получить материнский капитал наличными деньгами?

Текст

Поделиться

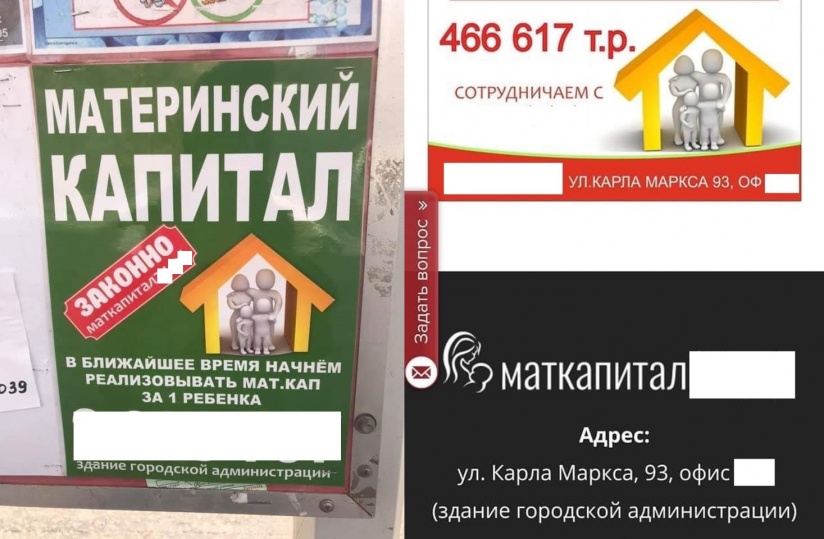

Материнский капитал нельзя получить наличными деньгами. В отдельных случаях он может быть перечислен на банковский счет владельца сертификат.

Материнский капитал может быть использован владельцем сертификата на материнский капитал (далее — владелец сертификата) исключительно на определенные цели (ч. 3 ст. 7 Закона от 29.12.2006 N 256-ФЗ):

1) улучшение жилищных условий семьи;

2) получение ребенком (детьми) образования;

3) формирование накопительной пенсии матери;

4) приобретение товаров и услуг для социальной адаптации и интеграции в общество детей-инвалидов;

5) получение ежемесячной выплаты в связи с рождением (усыновлением) второго ребенка.

Законодательством не предусмотрено получение владельцем сертификата средств материнского капитала наличными деньгами.

Кроме того, эти средства зачастую переводятся ПФР сразу на счет лица, которое выступает второй стороной по сделке, совершенной владельцем сертификата. Таким лицом, в зависимости от цели использования материнского капитала, может быть продавец жилья, строительная либо образовательная организация (п. 1 ч. 1 ст. 10 Закона N 256-ФЗ; п. 16 Правил, утв. Постановлением Правительства РФ от 12.12.2007 N 862; п. 4 Правил, утв. Постановлением Правительства РФ от 24.12.2007 N 926).

1 ч. 1 ст. 10 Закона N 256-ФЗ; п. 16 Правил, утв. Постановлением Правительства РФ от 12.12.2007 N 862; п. 4 Правил, утв. Постановлением Правительства РФ от 24.12.2007 N 926).

Однако в некоторых случаях средства материнского капитала может получить непосредственно сам владелец сертификата на свой банковский счет. Рассмотрим отдельные случаи.

Средства материнского капитала могут быть направлены на строительство (реконструкцию) жилья, осуществляемое без привлечения строительной организации, либо на компенсацию затрат, понесенных на строительство (реконструкцию) жилья таким способом. В этом случае денежные средства перечисляются ПФР на банковский счет владельца сертификата (п. 2 ч. 1, ч. 1.3 ст. 10 Закона N 256-ФЗ; п. п. 2, 16 Правил N 862).

Старший помощник

прокурора Брянской области Л.С. Кравченко

Можно ли получить материнский капитал наличными деньгами?

Материнский капитал нельзя получить наличными деньгами. В отдельных случаях он может быть перечислен на банковский счет владельца сертификат.

В отдельных случаях он может быть перечислен на банковский счет владельца сертификат.

Материнский капитал может быть использован владельцем сертификата на материнский капитал (далее — владелец сертификата) исключительно на определенные цели (ч. 3 ст. 7 Закона от 29.12.2006 N 256-ФЗ):

1) улучшение жилищных условий семьи;

2) получение ребенком (детьми) образования;

3) формирование накопительной пенсии матери;

4) приобретение товаров и услуг для социальной адаптации и интеграции в общество детей-инвалидов;

5) получение ежемесячной выплаты в связи с рождением (усыновлением) второго ребенка.

Законодательством не предусмотрено получение владельцем сертификата средств материнского капитала наличными деньгами.

Кроме того, эти средства зачастую переводятся ПФР сразу на счет лица, которое выступает второй стороной по сделке, совершенной владельцем сертификата. Таким лицом, в зависимости от цели использования материнского капитала, может быть продавец жилья, строительная либо образовательная организация (п. 1 ч. 1 ст. 10 Закона N 256-ФЗ; п. 16 Правил, утв. Постановлением Правительства РФ от 12.12.2007 N 862; п. 4 Правил, утв. Постановлением Правительства РФ от 24.12.2007 N 926).

1 ч. 1 ст. 10 Закона N 256-ФЗ; п. 16 Правил, утв. Постановлением Правительства РФ от 12.12.2007 N 862; п. 4 Правил, утв. Постановлением Правительства РФ от 24.12.2007 N 926).

Однако в некоторых случаях средства материнского капитала может получить непосредственно сам владелец сертификата на свой банковский счет. Рассмотрим отдельные случаи.

Средства материнского капитала могут быть направлены на строительство (реконструкцию) жилья, осуществляемое без привлечения строительной организации, либо на компенсацию затрат, понесенных на строительство (реконструкцию) жилья таким способом. В этом случае денежные средства перечисляются ПФР на банковский счет владельца сертификата (п. 2 ч. 1, ч. 1.3 ст. 10 Закона N 256-ФЗ; п. п. 2, 16 Правил N 862).

Старший помощник

прокурора Брянской области Л.С. Кравченко

Центральный округ Калифорнии | Бывший руководитель Wells Fargo соглашается признать себя виновным в воспрепятствовании проверке банка, связанной с открытием миллионов счетов без разрешения клиента.

Федеральные власти объявили сегодня о широко распространенных неправомерных действиях банка в сфере продаж, включая открытие миллионов несанкционированных счетов и других продуктов.

Федеральные власти объявили сегодня о широко распространенных неправомерных действиях банка в сфере продаж, включая открытие миллионов несанкционированных счетов и других продуктов.В соглашении о признании вины, поданном сегодня в окружной суд Соединенных Штатов, 63-летняя Кэрри Л. Толстедт из Скоттсдейла, штат Аризона, согласилась признать себя виновной по одному пункту обвинения в воспрепятствовании проведению банковской экспертизы. Ожидается, что Толстедт впервые предстанет перед судом в Лос-Анджелесе в ближайшие недели, и стороны просят суд назначить слушание на 7 апреля. Фарго также достиг соглашения с Толстедтом в ходе судебного разбирательства. В рамках приказа о согласии, разрешающего этот вопрос, Толстедт согласился на запрет работать в банковской сфере и уплату гражданского штрафа в размере 17 миллионов долларов.

«Система правосудия и регулирующие органы рассчитывают на полное сотрудничество корпораций и их руководителей при расследовании потенциальных правонарушений. Но в данном случае г-жа Толстедт предприняла шаги, чтобы скрыть неправомерные действия в Wells Fargo», — сказал исполняющий обязанности прокурора США Джозеф Т. Макнелли. «Препятствование расследованию компрометирует миссию тех, кто ищет правду, и мы будем привлекать к ответственности любого человека, который попытается скрыть правонарушение».

Но в данном случае г-жа Толстедт предприняла шаги, чтобы скрыть неправомерные действия в Wells Fargo», — сказал исполняющий обязанности прокурора США Джозеф Т. Макнелли. «Препятствование расследованию компрометирует миссию тех, кто ищет правду, и мы будем привлекать к ответственности любого человека, который попытается скрыть правонарушение».

«Соглашение о признании вины, поданное сегодня, дает четкое представление о том, что руководители банков, которые совершают мошенничество и преднамеренно обманывают регулирующие органы, будут привлечены к ответственности за свои действия. Я благодарю наших агентов и их партнеров из федеральных правоохранительных органов за их усердную работу и настойчивость, которые в конечном итоге привели к такому результату», — сказал Марк Биалек, генеральный инспектор Совета управляющих Федеральной резервной системы и Бюро финансовой защиты потребителей.

«Сегодняшнее соглашение о признании вины возлагает на ответчика ответственность за ее роль в препятствовании расследованию незаконных методов продаж в Wells Fargo, которые обманули миллионы клиентов, доверившихся этому учреждению», — сказал исполняющий обязанности генерального инспектора Федерального депозита Тайлер Смит. Страховая корпорация, Управление генерального инспектора. «Мы по-прежнему привержены работе с нашими партнерами по правоохранительным органам для расследования любых лиц, включая руководителей банков, которые угрожают подорвать целостность банковского сектора».

Страховая корпорация, Управление генерального инспектора. «Мы по-прежнему привержены работе с нашими партнерами по правоохранительным органам для расследования любых лиц, включая руководителей банков, которые угрожают подорвать целостность банковского сектора».

«Воспрепятствование законному правительственному контролю банковских операций подрывает добросовестность наших финансовых учреждений», — сказал Роберт К. Трипп, специальный агент, отвечающий за полевой офис ФБР в Сан-Франциско. «Разрешение этого дела является результатом кропотливой работы ФБР и наших партнеров из правоохранительных органов, которые потратили годы на раскрытие корпоративных неправомерных действий в этом деле. Это расследование демонстрирует нашу непоколебимую приверженность искоренению преступлений белых воротничков, независимо от их сложности, и защите нашей экономики».

Примерно с 2007 г. по сентябрь 2016 г. Толстедт был старшим исполнительным вице-президентом Wells Fargo по банковскому обслуживанию населения и главой Community Bank, который управлял розничным банковским бизнесом Well Fargo и малым бизнесом. Community Bank управлял многими продуктами, которые Wells Fargo продавала отдельным клиентам и малым предприятиям, включая текущие и сберегательные счета, компакт-диски, дебетовые карты, оплату счетов и другие продукты.

Community Bank управлял многими продуктами, которые Wells Fargo продавала отдельным клиентам и малым предприятиям, включая текущие и сберегательные счета, компакт-диски, дебетовые карты, оплату счетов и другие продукты.

Wells Fargo ранее признала, что с 2002 по 2016 год чрезмерные цели продаж привели к тому, что сотрудники Community Bank открыли миллионы счетов и других финансовых продуктов, которые были несанкционированными или мошенническими. При этом Wells Fargo собрала миллионы долларов в виде комиссионных и процентов, на которые не имела права, нанесла ущерб кредитным рейтингам клиентов и незаконно использовала конфиденциальную личную информацию клиентов.

Многие из этих практик назывались в Wells Fargo «играми». Стратегии игры включали использование личных данных существующих клиентов — без их согласия — для открытия счетов. Игровые методы включали подделку подписей клиентов для открытия счетов без авторизации, создание PIN-кодов для активации несанкционированных дебетовых карт и перевод денег с миллионов учетных записей клиентов на неавторизованные счета в практике, известной внутри компании как «имитация финансирования».

Игры также включали открытие кредитных карт и продуктов для оплаты счетов без авторизации, изменение контактной информации клиентов, чтобы клиенты не узнали о несанкционированных учетных записях и чтобы сотрудники Wells Fargo не могли связаться с клиентами для проведения опросов удовлетворенности клиентов, а также поощрение клиентов открывать счета, которые они не хотел и не нуждался.

Согласно поданному сегодня соглашению о признании вины, не позднее 2004 года Толстедт знал о неправомерных действиях при продажах в Community Bank и о том, что сотрудников каждый год увольняют за игры. Не позднее 2006 года Толстедт узнал об игровой практике из корпоративных расследований и со временем узнал, что количество увольнений за игры в Community Bank неуклонно растет, что неправомерное поведение частично связано с целями продаж в Community Bank и что цифры прекращения, вероятно, недооценили масштаб проблемы.

Хотя Community Bank в конце концов предпринял шаги, предположительно предназначенные для упреждающего выявления неправомерных действий при продажах, меры, использованные банком, позволили выявить лишь небольшую часть потенциально проблемной деятельности для расследования. По состоянию на июль 2014 года были расследованы только самые вопиющие от 0,01 до 0,05 процента сотрудников, участвовавших в деятельности, которая считалась «красным флажком» для неправомерных действий в области продаж, а остальные 99,95–99,99 процента остались нерассмотренными в рамках этого процесса.

По состоянию на июль 2014 года были расследованы только самые вопиющие от 0,01 до 0,05 процента сотрудников, участвовавших в деятельности, которая считалась «красным флажком» для неправомерных действий в области продаж, а остальные 99,95–99,99 процента остались нерассмотренными в рамках этого процесса.

В мае 2015 года Толстедт участвовала в подготовке меморандума, который, как она знала, будет предоставлен OCC в связи с изучением вопросов практики продаж в Wells Fargo. Чтобы свести к минимуму масштабы неправомерных действий в области продаж в Community Bank, Толстедт коррумпировано воспрепятствовал проверке OCC, не раскрыв статистические данные о количестве сотрудников, которые были уволены или уволены в ожидании расследования неправомерных действий в отношении практики продаж. Она также не сообщила, что Community Bank активно расследовал только очень небольшой процент сотрудников, которые участвовали в деятельности, отмеченной как потенциальные неправомерные действия в сфере продаж.

«Мы гордимся тем, что работаем с нашими партнерскими агентствами, чтобы помочь восстановить справедливость многим людям, которые пострадали от недобросовестных методов продаж Wells Fargo», — сказал Брайан Томни, генеральный инспектор Федерального агентства жилищного финансирования. «Результаты этого дела должны стать четким сигналом о том, что FHFA-OIG и его партнерские агентства будут привлекать к ответственности тех, кто стремится поставить прибыль выше законной и добросовестной банковской практики».

«Это соглашение о признании вины демонстрирует решимость и сотрудничество почтовых инспекторов и наших партнеров из федеральных правоохранительных органов. Почтовые инспекторы обязуются расследовать действия любого, кто пользуется доверием финансовой системы и занимается мошенничеством с целью обмана своих клиентов», — сказал Рафаэль Нуньес, инспектор, отвечающий за Почтовую инспекционную службу США, отделение Сан-Франциско.

Wells Fargo в 2020 году признал широко распространенные неправомерные действия с практикой продаж в Community Bank и выплатил штраф в размере 3 миллиардов долларов в связи с соглашениями, достигнутыми с прокуратурой США по Центральному округу Калифорнии и Западному округу Северной Каролины, юстиции. Гражданский отдел Департамента и Комиссия по ценным бумагам и биржам.

Гражданский отдел Департамента и Комиссия по ценным бумагам и биржам.

Установленный законом максимальный срок наказания за воспрепятствование проведению банковской проверки составляет пять лет лишения свободы в федеральной тюрьме. Толстедт заключил соглашение о признании вины, которое предусматривает тюремное заключение на срок до 16 месяцев, что, по мнению прокуратуры, является верхней границей диапазона рекомендуемых сроков вынесения приговора за воспрепятствование нарушению прав человека. Соглашение о признании вины является «обязательным», что означает, что суд должен принять или отклонить все его аспекты. Если суд отклонит соглашение о признании вины, включая согласованный диапазон наказаний, любая сторона может выйти из него.

ФБР; Федеральная корпорация по страхованию депозитов, Управление Генерального инспектора; Федеральное агентство жилищного финансирования, Управление генерального инспектора; Офис Генерального инспектора Совета управляющих Федеральной резервной системы и Бюро финансовой защиты потребителей; и Почтовая инспекция США расследуют этот вопрос. OCC и Комиссия по ценным бумагам и биржам США оказали существенную помощь.

OCC и Комиссия по ценным бумагам и биржам США оказали существенную помощь.

Это дело расследуется помощниками прокурора США Александром Б. Швабом и Кэролин С. Смолл из Отдела по крупным мошенничествам, а также специальным прокурором Бенджамином С. Кингсли и помощником прокурора США Дэниелом С. Райаном из Западного округа Севера. Каролина.

Теперь вы можете выйти из пенсионного плана, если у вас есть ребенок, но стоит ли?

Традиционно деньги, которые вы вкладываете на пенсионные счета, такие как 401(k) или IRA, должны оставаться там до достижения вами пенсионного возраста. За некоторыми исключениями, досрочное снятие средств обычно влечет за собой штрафы.

Но недавно принятый закон под названием SECURE Act внес новое исключение из стандартных правил. В соответствии с Законом SECURE новые родители могут снимать до 5000 долларов с соответствующих пенсионных счетов, включая 401 (k) и IRA, без штрафных санкций. Деньги доступны родителям, которые родили или усыновили ребенка, и каждый родитель может снять деньги. Таким образом, если у каждого родителя есть отдельный счет, пара может снять в общей сложности 10 000 долларов.

Таким образом, если у каждого родителя есть отдельный счет, пара может снять в общей сложности 10 000 долларов.

Эти деньги не нужно возвращать, в отличие от типичного кредита 401(k), но их необходимо снять в течение года после рождения или усыновления ребенка. И поскольку это, как правило, дорогое время для семей, у многих родителей, вероятно, возникнет соблазн воспользоваться этим. Но хотя это может показаться хорошей идеей, есть несколько веских причин, по которым этого следует избегать, за исключением случаев острой финансовой необходимости.

Источник изображения: Getty Images.

1. Вы по-прежнему должны платить налоги с выведенных средств

Хотя вам не грозит штраф за снятие средств, вы будете облагаться налогом как обычный доход. Задолженность перед IRS означает, что вы на самом деле не получите полную стоимость денег, которые вы берете. Если вы снимаете 5000 долларов, которые облагаются налогом по ставке 22%, у вас останется 3900 долларов после уплаты налогов.

Если ваш выход из программы подталкивает вас к более высокой налоговой категории или повышает ваш доход и лишает вас права на определенные вычеты с потолком дохода, вы можете в конечном итоге получить еще больше налогов и уйти с меньшими расходами на уход за ребенком.

2. Ваши деньги больше не будут работать на вас

После того, как вы сняли деньги со своих инвестиционных счетов, они больше не будут вкладываться и приносить доход, который поможет вам расти. И это может оказать удивительно большое влияние на общую стоимость вашего счета, поскольку до выхода на пенсию у вас, вероятно, осталось много времени.

Допустим, вы родите ребенка в возрасте 30 лет и возьмете 5000 долларов из своего плана 401(k), чтобы покрыть расходы. Если вы выйдете на пенсию в 66 лет, остаток на вашем пенсионном счете будет более чем на 57 000 долларов ниже, чем он был бы, если бы вы оставили только 5 000 долларов (при условии годовой доходности инвестиций 7%). Вы получите около $ 3,900 на помощь в покрытии расходов сегодня после учета налогов, но в будущем это обойдется вам почти в 60 000 долларов.

3. Откладывать деньги после рождения ребенка становится труднее

Хотя у вас могут быть планы компенсировать изъятые средства за счет последующего увеличения сбережений, факт в том, что наличие детей значительно усложняет откладывание пенсионных накоплений, поскольку вы теперь есть много дополнительных расходов. Вы, вероятно, также захотите потратить немного денег на накопления для учебы в колледже, что может еще больше сократить наличные деньги, доступные для вложения в 401 (k) или IRA.

Старайтесь не совершать набеги на пенсию, когда у вас есть ребенок

Когда вы сталкиваетесь с огромными расходами, связанными с появлением в вашей жизни нового ребенка, использование ваших пенсионных фондов может показаться очень заманчивым — тем более, что теперь вы можете это сделать без штрафа. Но на самом деле не стоит совершать набеги на свои счета, особенно если учесть налоговый удар, который вы получите.

Вместо этого лучше спланировать заранее и сэкономить на расходах, которые вы понесете, когда родится ваш комочек радости.