как ИП или как физлицо?

Последние новости / Законы и правила

Маша Луценко

Задались мы таким вопросом в контексте покупки недвижимости и как следует во всём разобрались. Читайте или смотрите 👀

Содержание

- Вопрос не как купить, а как продать

- Важно, как недвижимостью распоряжались, а не что написали в договоре

- Когда всё смешано, всё сложно

- Сколько придётся заплатить как ИП

Если хочется послушать, то вот видео, в котором всё по полочкам, ещё и с перерывами на коварные мысли и реальные судебные кейсы.

Вопрос не как купить, а как продать

Вопрос с налогами встаёт не в момент, когда вы покупаете недвижимость, а в момент, когда вы её продаёте, ведь именно тогда вы получаете доход. За продажу имущества, квартиры в том числе, физлица по умолчанию платят 13% НДФЛ, но почти всегда не со всей суммы продажи. Во-первых, эту сумму можно уменьшить на расходы, которые вы понесли при её покупке. Правда, только если у вас есть подтверждающие документы. Если документов нет, то вам готовы предоставить имущественный вычет — целый миллион. В-третьих, если будете владеть квартирой больше 5 лет (иногда больше 3 лет), то платить налог при продаже не придётся совсем. То есть купили-продали — ничего не потеряли.

Ну и сразу спойлер: покупать и продавать недвижимость как физлицо — выгоднее всего, вряд ли на УСН получится выгоднее. Поэтому вопрос обычно не в том, на кого же оформить продажу: на ИП или на физлицо, а в том, можно ли продать как физлицо, а не как ИП.

Поэтому вопрос обычно не в том, на кого же оформить продажу: на ИП или на физлицо, а в том, можно ли продать как физлицо, а не как ИП.

Важно, как недвижимостью распоряжались, а не что написали в договоре

По сути, всё, что приобретает ИП, он приобретает как физлицо, недвижимость регистрируется на физическое лицо, а не на ИП. Поэтому в принципе неважно, как вы будете значиться в договоре купли-продажи помещения: ИП Варежкина М. А. или просто Варежкина М. А. Важно, как это имущество вы будете использовать: в предпринимательской деятельности или в жизни, от этого уже будет зависеть налогообложение.

И логика проста: использовали недвижимость для личных нужд — платите НДФЛ или получаете освобождение от налога спустя 5 (3) лет владения. Используете имущество в предпринимательской деятельности — точно платите налог по своей системе налогообложения.

Когда всё смешано, всё сложно

Иногда случаются более сложные ситуации, например, когда изначально купили квартиру себе, а потом сдавали её как ИП, потом снова использовали для себя и решили продать. В этой ситуации можно рискнуть и закрыть глаза на то, что когда-то квартира использовалась в предпринимательской деятельности и воспользоваться вычетом и освобождением от НДФЛ (моё мнение). Особенно, если на момент продажи вы уже не ИП. Ну а если на момент продажи вы всё ещё ИП, и уж тем более если вы всё ещё сдаёте квартиру, то придётся заплатить с продажи налог УСН.

В этой ситуации можно рискнуть и закрыть глаза на то, что когда-то квартира использовалась в предпринимательской деятельности и воспользоваться вычетом и освобождением от НДФЛ (моё мнение). Особенно, если на момент продажи вы уже не ИП. Ну а если на момент продажи вы всё ещё ИП, и уж тем более если вы всё ещё сдаёте квартиру, то придётся заплатить с продажи налог УСН.

Если же такая смешанная ситуация случилась с нежилым помещением, например, с офисом, то отделаться от налога УСН вообще сложно. Если получали от него доход как ИП, то заплатить налоги нужно по своей системе налогообложения, вычетом и освобождением физлица тут воспользоваться не получится. Даже если покупали офис как физлицо. К слову, даже если на момент продажи вы уже не ИП, вычетом и освобождением всё равно воспользоваться не получится. Всё потому, что в законе есть оговорка о том, что это освобождение не работает, если имущество использовалось в предпринимательской деятельности (благо, квартир и жилых домов это не касается).

Сколько придётся заплатить как ИП

ИП на УСН «Д-Р» может учесть расходы на покупку недвижимости в налогах — это хорошая новость. При это важно, чтобы недвижимость использовалась в предпринимательской деятельности.

Учесть такой большой расход можно постепенно в течение года, по правилам учёта расходов на основные средства. Если коротко, то нужно просто разбить сумму расхода по кварталам до конца года. Поэтому такие покупки в конце года лучше не совершать, чтобы потом не возиться с переносом убытков на следующий год.

Здорово, в расходах учли, очень сэкономили на налогах в год покупки. Но, что же будет, когда вы решите продавать эту недвижимость? Во-первых, вам нужно будет заплатить налог с доходов. Это чаще всего 15%, но за вычетом ваших накопившихся расходов. Но это ладно, этого можно было ожидать. Есть вторая вещь, совсем неочевидная: если ИП владел недвижимостью менее 10 лет и решил её продать, то он должен будет убрать из расходов затраты на покупку недвижимости, которые он учел в год покупки.

В общем, практически весь профит от того, что вы когда-то учли миллионы в расходах просто пропадает. Не пропадёт лишь в том случае, когда вы покупаете недвижимость исключительно с целью перепродажи. Тогда вы сможете учесть все расходы на покупку недвижимости в момент перепродажи.

ИП на УСН «Доходы» в расходах ничего учесть не могут, а при продаже должны заплатить все 6%, иногда чуть меньше. Это сильно больше, чем ничего как физлицо. Напомню, никаких вычетов при продаже недвижимости на упрощенке со ставкой 6% не положено. И освободить объект от налога с учетом срока владения тоже не получится.

ИП на патенте не могут подвести доход от продажи недвижимости под патент, поэтому с них придётся заплатить НДФЛ. Если выполните правило о минимальном сроке владения, сможете воспользоваться освобождением. НО если вы совмещаете патент с УСН, то нужно будет заплатить налог УСН. Пожалуй, это первый раз, когда совмещение УСН с патентом — невыгодное решение.

НО если вы совмещаете патент с УСН, то нужно будет заплатить налог УСН. Пожалуй, это первый раз, когда совмещение УСН с патентом — невыгодное решение.

Статья актуальна на

Продолжайте читать

Все статьи

Как ИП отчитываться по иностранной банковской карте

Подборка статей для работодателей

Как отправить персонифицированные сведения в Эльбе

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

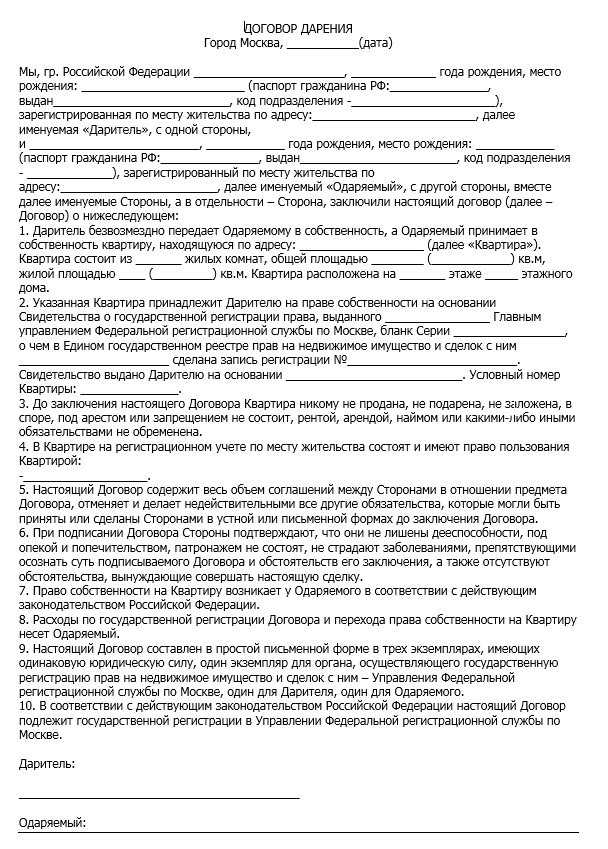

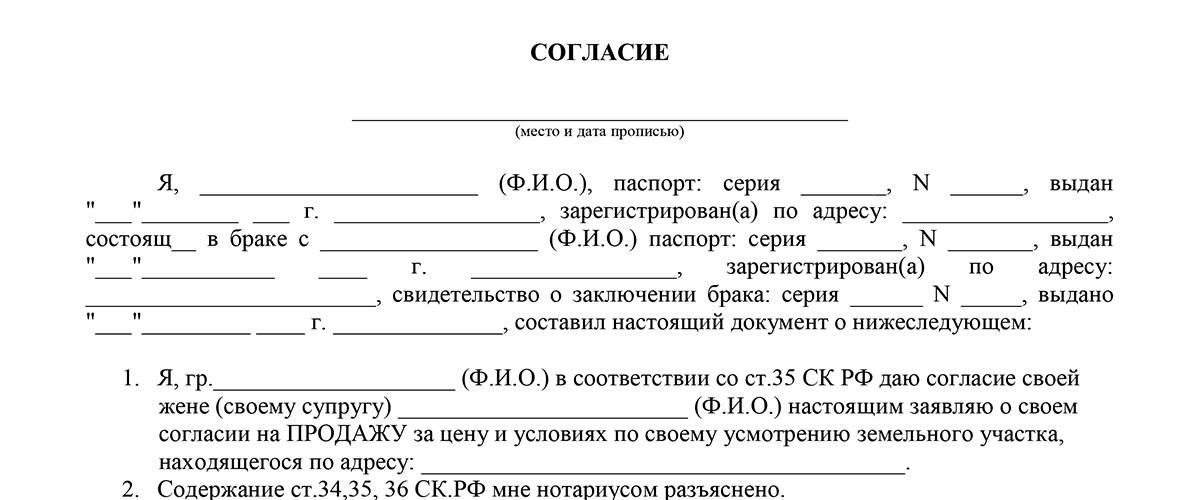

Много родственников: как оформить квартиру на себя?

Кооперативная квартира находится в собственности отца.

В ней прописаны отец, мать, я, сестра, племянница — все совершеннолетние, и двое малолетних детей племянницы. Отец хочет, чтобы квартира после смерти родителей перешла мне. Мать не против этого, а мнения сестры и племянницы не знаю: они живут с мужьями в их квартирах, но отсюда не выписываются. Что надо сделать, чтобы квартира перешла ко мне?

На вопрос отвечает нотариус Брестского нотариального округа Наталья ХАРИТАНОВИЧ:

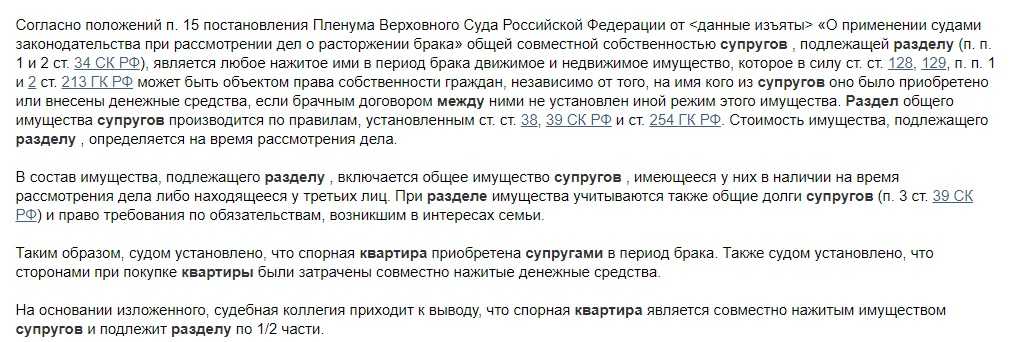

— Если родители хотят, чтоб квартира перешла вам после их смерти, значит, отец должен при жизни оформить завещание на ваше имя. Однако стоит учитывать некоторые особенности. Во-первых, в соответствии со ст. 23 Кодекса Республики Беларусь о браке и семье, имущество, нажитое супругами в период брака, независимо от того, на кого из супругов оно приобретено либо на кого или кем из супругов внесены денежные средства, является их общей совместной собственностью. Супруги имеют равные права владения, пользования и распоряжения этим имуществом, если иное не предусмотрено брачным договором. То есть, если родители построили квартиру в период брака и зарегистрировали ее на имя отца, то это имущество расценивается как совместно нажитое. Поэтому 1/2 часть в праве собственности на квартиру будет принадлежать вашей матери, так называемая супружеская доля. И отказаться от этой доли в вашу пользу она не сможет.

То есть, если родители построили квартиру в период брака и зарегистрировали ее на имя отца, то это имущество расценивается как совместно нажитое. Поэтому 1/2 часть в праве собственности на квартиру будет принадлежать вашей матери, так называемая супружеская доля. И отказаться от этой доли в вашу пользу она не сможет.

Во-вторых, закон охраняет права ближайших родственников завещателя. Что это значит? Если на день смерти отца будут несовершеннолетние или нетрудоспособные дети, а также нетрудоспособные родственники (женщины и мужчины, достигшие пенсионного возраста, а также инвалиды всех групп, включая инвалидов с детства) супруга, родители отца, то они будут иметь обязательную долю в наследстве, независимо от завещания и от их регистрации по месту жительства. В вашем случае, наследниками на обязательную долю могут быть: ваша родная сестра, мать. И тогда закон им гарантирует обязательную долю наследства. Установленные законом требования к расчету обязательной доли и ее размер четко определены, и изменить их может только суд.

В вашем случае еще есть вариант заключить договор пожизненного содержания с иждивением, по которому отец передает вам квартиру в собственность, а вы взамен обязуетесь осуществлять пожизненное содержание с иждивением. В таком случае вам необходимо пожизненно обеспечивать отца, возможно и мать, в жилище, питании, одежде, следить за состояние их здоровья и ухаживать при необходимости. Договор предусматривает и оплату вами ритуальных услуг. Стоимость общего объема содержания в месяц не может быть менее двукратного размера базовой величины, установленного законодательством. Договор пожизненного содержания с иждивением подлежит обязательному нотариальному удостоверению и должен быть зарегистрирован в организации по государственной регистрации недвижимого имущества. В соответствии с указанным договором, распоряжаться квартирой при жизни отца, без его согласия, вы не сможете. Только после его смерти.

Присоединяйтесь! Наш канал в Telegram.Помощь– у моего супруга плохая кредитная история! Что это значит для аренды

Кредитный рейтинг играет большую роль, когда вы снимаете квартиру. Большинство многоквартирных домов требуют определенного минимального балла, прежде чем вы даже сможете подписать договор аренды; другие основывают сумму залога на том, насколько хороша кредитная история потенциального арендатора. В любом случае, наличие хорошей кредитной истории облегчит вам процесс аренды, а плохая кредитная история может усложнить его.

Большинство многоквартирных домов требуют определенного минимального балла, прежде чем вы даже сможете подписать договор аренды; другие основывают сумму залога на том, насколько хороша кредитная история потенциального арендатора. В любом случае, наличие хорошей кредитной истории облегчит вам процесс аренды, а плохая кредитная история может усложнить его.

Прося вашего арендодателя добавить соседа по комнате в вашу аренду, вы просите, чтобы ваш новый сосед разделял юридическую ответственность за квартиру. При этом арендодатели обычно требуют проверки кредитоспособности соседа по комнате. Они хотят убедиться, что, как и вы, ваш потенциальный сосед по комнате своевременно оплачивал счета и мог позволить себе платить за аренду. Вполне вероятно, что ваш арендодатель также попросит вашего соседа по комнате подтвердить свою занятость и убедиться, что у него нет судимостей, прежде чем согласиться добавить его в вашу аренду.

Ситуация немного усложняется, когда пара — женатые они или нет — хотят снять квартиру вместе, и у одного человека кредитный рейтинг намного ниже, чем у других. Как будет развиваться этот сложный сценарий? Мы поговорили с некоторыми экспертами, чтобы выяснить это.

Как будет развиваться этот сложный сценарий? Мы поговорили с некоторыми экспертами, чтобы выяснить это.

По словам Бекки Фрост, старшего менеджера по обучению потребителей Experian Consumer Services, многое зависит от модели оценки, используемой квартирным сообществом.

«Некоторые системы учитывают только историю аренды, которая может сильно отличаться от всех подробностей, указанных в кредитном отчете», — сказал Фрост. «Когда вы подаете заявку на ипотеку или любой другой совместный счет, кредитор или арендодатель рассмотрит как вашу кредитную историю, так и историю вашего супруга. Тем не менее, ваши кредитные отчеты привязаны к вам индивидуально. Если у одной из сторон кредит ниже звездного, возможно, стоит рассмотреть возможность заключения договора аренды на имя супруга, у которого кредит лучше. Каждый арендодатель, вероятно, использует разные критерии и может потребовать информацию от обоих супругов».

Если у вас проблемы с кредитом, может потребоваться некоторое время, прежде чем вы найдете подходящую квартиру. У каждого арендодателя свой процесс регистрации арендаторов. Если у вас есть партнер или сосед по комнате с плохой кредитной историей, может потребоваться некоторое время, чтобы найти квартиру, чтобы принять это.

У каждого арендодателя свой процесс регистрации арендаторов. Если у вас есть партнер или сосед по комнате с плохой кредитной историей, может потребоваться некоторое время, чтобы найти квартиру, чтобы принять это.

«Как всегда, при разговоре с потенциальным арендодателем об их политике ключевое значение имеет общение», — сказал Фрост. «Не бойтесь задавать вопросы о политике, прежде чем подавать заявку на квартиру».

Кредитный рейтинг влияет на отношенияСогласно опросу, проведенному freecreditscore.com, люди в среднем считают финансовую ответственность самым важным фактором при выборе романтического партнера. В частности, женщины находят хорошую кредитную историю привлекательной: 75 процентов женщин считают ее важным фактором при выборе партнера по сравнению с 57 процентами мужчин, которые сказали то же самое. Почти половина респондентов — 48 процентов — сказали, что обсуждают свои кредитные рейтинги с человеком, с которым встречаются.

Опрос, отражающий мнения 500 мужчин и 500 женщин в возрасте от 30 до 49 лет, проводился с 12 по 17 июня 2013 г..png)

женат — записи о браке не собираются бюро кредитных историй, согласно freecreditscore.com. Но когда вы вступаете в финансовое партнерство со своим супругом, например, вместе снимаете квартиру или получаете кредит в банке, это партнерство, скорее всего, повлияет на оба ваших балла, поскольку оба ваших имени будут в договоре аренды.

Итак, если у вас хорошая репутация и вы хотите, чтобы она оставалась неизменной, имейте это в виду, прежде чем сказать «Да». Freecreditscore.com рекомендует помолвленным или молодоженам почаще обсуждать финансовые цели, обсуждать варианты банковских счетов и учитывать кредитные рейтинги обоих супругов, прежде чем открывать какие-либо совместные счета или вместе подписывать договор аренды.

Дополнительная информация о кредитах и заявлениях в блоге AG:

- Можно ли снять квартиру с плохой кредитной историей?

- Как сообщить об арендной плате, чтобы повысить кредитный рейтинг

- История аренды становится ключевым критерием для одобрения аренды

- Как сохранить свою кредитную историю в неприкосновенности при переезде

- Образец письма: Резюме арендатора

- Процесс подачи заявки на аренду

- Вам нужен поручитель по квартире?

Как вы и ваш супруг решаете свои финансовые задачи? Дайте нам знать об этом в комментариях.

Фото Алисы Паскуаль на Unsplash

Как купить дом с человеком, на котором вы не состоите в браке

До 31 декабря 2023 года Experian, TransUnion и Equifax будут предлагать всем потребителям в США еженедельные бесплатные кредитные отчеты через AnnualCreditReport.com, чтобы помочь вам защитить свое финансовое здоровье во время внезапных и беспрецедентных трудностей, вызванных COVID-19.

В этой статье:

- Подача заявления на получение ипотечного кредита, если вы не состоите в браке

- Оформление ипотечного кредита в одиночку

- Тщательно подумайте о праве собственности

- Подготовьте соглашение

- Три вещи, которые следует учитывать, прежде чем двигаться вперед

- Получить на той же финансовой странице

Итак, вы думаете о покупке дома со своим кавалером (или вашим братом, или вашим приятелем — в основном, с кем-то, на ком вы не женаты). Это могло быть табу несколько десятилетий назад, но, по данным Национальной ассоциации риелторов, в 2019 году на долю супружеских пар приходилось всего 61% недавних покупателей жилья. Остальные составляли одинокие люди, неженатые пары и покупатели, объединенные в пары. Однако, поскольку неженатые люди не имеют того же правового статуса, что и супружеские пары, совместная покупка собственности может быть немного сложнее без участия кольца.

Остальные составляли одинокие люди, неженатые пары и покупатели, объединенные в пары. Однако, поскольку неженатые люди не имеют того же правового статуса, что и супружеские пары, совместная покупка собственности может быть немного сложнее без участия кольца.

Вот краткое изложение того, как купить дом с кем-то, на ком вы не состоите в браке, от получения ипотеки до внесения платежей и планирования возможной ссоры.

Подача заявления на получение ипотечного кредита, если вы не состоите в браке

Помимо кредитов по программе VA, большинство ипотечных продуктов доступны для созаемщиков независимо от того, состоят они в браке или нет. Таким образом, для большинства кредиторов подача заявки на ипотеку, когда вы не состоите в браке, не сильно отличается от того, что было бы, если бы вы сказали «Да». Это правда, независимо от того, являетесь ли вы парой, друзьями или братьями и сестрами; в глазах кредитора важны цифры.

Вы и ваш приятель по покупке подадите заявку в качестве созаемщиков, и кредитор проверит каждое из ваших активов, долгов, доходов и кредитных рейтингов. Как правило, кредитор будет получать три балла — по одному от каждого кредитного бюро — как для вас, так и для вашего созаемщика, и использовать более низкий из ваших коллективных медианных баллов.

Как правило, кредитор будет получать три балла — по одному от каждого кредитного бюро — как для вас, так и для вашего созаемщика, и использовать более низкий из ваших коллективных медианных баллов.

Допустим, у вас 680, 700 и 720 баллов. У вашего созаемщика 650, 660 и 670 баллов. 660). Эта таблица может помочь проиллюстрировать это (оценка, выделенная жирным шрифтом, будет использоваться кредитором):

| Your credit scores | Your co-borrower’s credit scores |

|---|---|

| 720 | 670 |

| 700 | 660 |

| 680 | 650 |

In Как правило, FICO ® Score ☉ , по мнению вашего кредитора, должен быть не менее 620, чтобы вы могли претендовать на обычную ипотеку, хотя другие кредиты доступны покупателям с баллами от 500. Вы также должны стремиться к начальное отношение долга к доходу ниже 28 процентов.

Если вы или ваш созаемщик не уверены в своей кредитоспособности, получите свой кредитный рейтинг и отчет бесплатно от Experian, чтобы выяснить это. Вы можете получить копии всех трех ваших кредитных отчетов (от Experian, TransUnion и Equifax) бесплатно через AnnualCreditReport.com. Просмотрите свои отчеты и оценки и при необходимости примите меры, чтобы убедиться, что ваш кредит готов к ипотеке, прежде чем подавать заявку.

Взять ипотечный кредит в одиночку

Если у кого-то из вас кредитный рейтинг намного выше или отношение долга к доходу гораздо ниже, этот человек может рассмотреть возможность самостоятельно подать заявку на получение ипотечного кредита. Обычно вы можете попросить своего кредитора посмотреть, на какие ставки и кредиты вы будете претендовать индивидуально и вместе.

Если вы не уверены, как долго продлятся ваши отношения, в случае расставания жизнь в одиночку также может упростить ситуацию. (Конечно, если вы живете в районе с высокими затратами, возможно, вам не удастся претендовать на получение ипотечного кредита при одном доходе. )

)

оплата долга по закону будет на ваших плечах — независимо от того, что обещает ваш созаемщик. И, если их имя указано в титуле, они будут иметь права на дом, даже если они не вносят финансовый вклад.

С другой стороны, если ваш партнер самостоятельно подает заявку на получение ипотечного кредита и хочет лишить вас титула, вам следует поговорить с юристом по недвижимости, чтобы он изложил свои права в отношении проживания в доме и получения компенсация за платежи в случае прекращения отношений.

Тщательно продумайте право собственности

Одно из самых важных решений, которое вы примете при покупке дома с другим лицом, — это то, как вы будете «удерживать право собственности» или как вы разделите право собственности на дом. Точно так же, как ипотека показывает, кто несет ответственность за погашение кредита, титул показывает, кому принадлежит недвижимость.

В то время как законы диктуют, что происходит с общим имуществом, когда женатый человек разводится или теряет супруга, неженатым людям придется прокладывать свой собственный путь, и титул играет решающую роль.

Хотя в разных штатах действуют разные правила, обычно у вас есть три варианта, когда речь заходит о титуле вашего нового дома:

- Единоличное владение: Это означает, что одно лицо является законным владельцем. Если это другой человек, вы должны знать, что у вас не будет законных прав на дом, и если отношения испортятся, вы можете потерять и свое жилье, и любые деньги, которые вы вложили в выплату по ипотеке.

- Совместная аренда с правом наследования: При совместной аренде каждый из вас имеет равную долю. Вы не можете продать недвижимость без разрешения другого владельца. Если один из вас умрет, оставшийся в живых партнер автоматически унаследует долю другого — суд по наследственным делам не требуется.

- Совместная аренда: Это допускает неравное владение, то есть вы можете владеть 75% дома, в то время как ваш партнер владеет остальными 25%. Это может пригодиться, если кто-то из вас раскошелится на большую часть денег для первоначального взноса. Если вы пойдете по этому пути, обратите внимание, что один владелец может продать свою долю собственности, не информируя об этом другого.

А в случае смерти одного владельца оставшийся в живых владелец будет делить право собственности с наследниками другого владельца, если иное не указано в завещании.

А в случае смерти одного владельца оставшийся в живых владелец будет делить право собственности с наследниками другого владельца, если иное не указано в завещании.

Составление договора

После того, как вы определились с названием дома, вы должны изложить все, что касается вашей покупки, в письменной форме. Это иногда называют соглашением о совместном проживании или «недоговором» (в отличие от брачного договора).

В вашем соглашении должно быть указано, кто и какие расходы (налоги, страхование, ипотечные платежи, коммунальные услуги и т. д.) покрывает во время вашей аренды, а также что произойдет в различных непредвиденных обстоятельствах, включая смерть, разрыв отношений или потерю дохода. Кроме того, если один человек финансирует авансовый платеж, он может захотеть включить график погашения с другой стороны.

Некоторые вопросы, которые должны быть отражены в вашем соглашении: Что произойдет, если один из вас потеряет работу? Что, если вы расстанетесь, и один или оба захотят остаться в доме? Может ли одна сторона выкупить другую, и если да, то как долго они должны это делать? Кто получит мебель и другие предметы в доме?

Если вы хотите, чтобы соглашение имело силу в суде, было бы целесообразно нанять юриста по недвижимости для его составления или проверки. Как бы то ни было, лучше пробежаться по этим сценариям сейчас, когда вы оба настроены на примирение и великодушие, потому что, если вы не сможете договориться позже, вам придется позволить суду решать за вас, что может привести к гора судебных издержек.

Как бы то ни было, лучше пробежаться по этим сценариям сейчас, когда вы оба настроены на примирение и великодушие, потому что, если вы не сможете договориться позже, вам придется позволить суду решать за вас, что может привести к гора судебных издержек.

Три вещи, которые следует учитывать, прежде чем двигаться вперед

Независимо от того, насколько прочны ваши отношения, всегда есть потенциальные ловушки, которые могут возникнуть при покупке дома с кем-то, на ком вы не состоите в браке. Вот три вещи, о которых вам следует подумать.

- Ваш кредит (и жилье) под угрозой. Если ваше имя фигурирует в ипотеке, а ваш партнер больше не может или не хочет участвовать в платежах, это не значит, что вы сорвались с крючка. Вы оба несете равную ответственность за платежи; если вы не можете позволить себе производить платежи в полном объеме без их помощи, вы можете столкнуться с потерей права выкупа, что будет стоить вам вашего дома и серьезно повредит вашей кредитной истории.

- Вам нужно будет рефинансировать, чтобы взять имя одного человека из совместного кредита. Даже если вы уедете, ваше имя останется в ипотеке. Ссуда по-прежнему будет отображаться в ваших кредитных отчетах, и, если другой владелец задержит платежи, это повредит вашим баллам. В вашем соглашении о совместном проживании вы можете указать, что дом будет рефинансирован в случае разрыва отношений. (Хотя имейте в виду, что другой владелец должен будет претендовать на получение всего кредита самостоятельно.)

- Только одно лицо имеет право на налоговый вычет по процентам по ипотеке. Поскольку неженатые люди подают свои налоги отдельно, только один из вас сможет вычесть проценты по ипотеке из своей декларации. Однако это имеет значение только в том случае, если вы планируете детализировать.

Получите на той же финансовой странице

Ипотека на дом может быть самым большим (не говоря уже о самом долгосрочном) финансовом обязательстве, которое вы когда-либо брали.