Как развестись с ипотекой и ребенком?

- Главная

- Вопросы и ответы юриста по семейному праву

- Ответы юриста на вопросы развода

- Как развестись при ипотеке и несовершеннолетних детях?

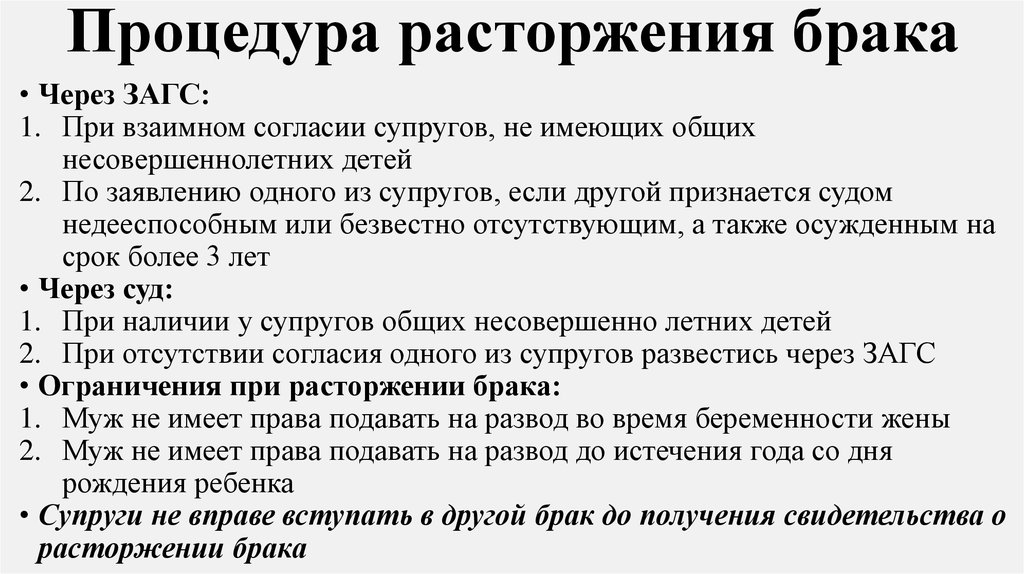

Вопрос того как развестись с ипотекой и ребенком решается исходя из того, на кого оформлена ипотека и за счет каких средств выплачивается. По общему правилу все нажитое в браке имущество, в том числе ипотека, делится между супругами в равных долях. Однако из этого правила есть исключения, например, ипотека выплачивается за счет личных средств одного из супругов, средств материнского капитала, заключено соглашение или брачный договор.

Как развестись при ипотеке и несовершеннолетних детях?

Ипотека, оформленная супругами во время брака, входит в состав совместно нажитого имущества и делится при разводе в равных долях. В тоже время супруги вправе разделить ипотеку соглашением о разделе имущества или брачным договором. Также суд исходя из интересов детей вправе отступить от равенства долей супругов при разводе и разделе имущества. Например, суд может передать квартиру в ипотеке супругу с которым остаются проживать несовершеннолетние дети. Квартира, купленная в ипотеку, которая выплачена за счет материнского капитала, делится между родителями и детьми в равных долях в части материнского капитала.

По общему правилу не делится ипотека, оформленная на одного из супругов до брака и выплачиваемая им из личных средств.

Супруги могут развестись с разделом имущества и ипотеки в других долях с учетом интересов детей. Одним из вариантов поделить имущество и ипотеку является заключение добровольного соглашения о разделе имущества или брачного договора, которые удостоверяется нотариусом. При этом второму супругу в счет ипотеки может перейти иное имущество либо он будет освобожден от выплаты оставшегося долга по ипотеке. В противном случае ипотека делится при разводе через суд путем подачи искового заявления. В отличие от квартиры, находящаяся в ипотеке, ипотечный кредит длится только с согласия банка.

Супруги могут развестись с разделом имущества и ипотеки в других долях с учетом интересов детей. Одним из вариантов поделить имущество и ипотеку является заключение добровольного соглашения о разделе имущества или брачного договора, которые удостоверяется нотариусом. При этом второму супругу в счет ипотеки может перейти иное имущество либо он будет освобожден от выплаты оставшегося долга по ипотеке. В противном случае ипотека делится при разводе через суд путем подачи искового заявления. В отличие от квартиры, находящаяся в ипотеке, ипотечный кредит длится только с согласия банка.

Одним из вариантов поделить имущество и ипотеку является заключение добровольного соглашения о разделе имущества или брачного договора, которые удостоверяется нотариусом. При этом второму супругу в счет ипотеки может перейти иное имущество либо он будет освобожден от выплаты оставшегося долга по ипотеке. В противном случае ипотека делится при разводе через суд путем подачи искового заявления. В отличие от квартиры, находящаяся в ипотеке, ипотечный кредит длится только с согласия банка.

Запомните! Чтобы полностью выяснить вопрос как развестись при ипотеке и несовершеннолетних детях требуются хорошие знания семейного права, процессуального законодательства и судебной практики, а также опыт ведения судебного процесса. В каждом конкретном случае перед тем как разводиться с ипотекой и ребенком рекомендуем обращаться к опытному адвокату или юристу за профессиональной юридической помощью. Предварительная юридическая консультация поможет разобраться как развестись с ипотекой и как делится ипотека с учетом интересов детей.

Заказать услугу

Оформите заявку на сайте, мы свяжемся с вами в ближайшее время и ответим на все интересующие вопросы.

Юридические услуги по семейным спорам

Консультация по разводу и разделу имущества

Юридическая консультация по разделу имущества при разводе. Консультация юриста по разделу имущества после развода бесплатно по телефону и онлайн

Подробнее

Развод в суде и раздел имущества

Юридические услуги по разводу через суд с разделом имущества. Помощь семейного юриста при разводе и разделе имущества в судебном порядке

Подробнее

Бракоразводный процесс с несовершеннолетним ребенком

Юридические услуги в бракоразводном процессе при наличии несовершеннолетних детей. Помощь семейного юриста в бракоразводном процессе и взыскании алиментов на ребенка

Подробнее

Раздел имущества и ипотечного кредита

Юридические услуги по разделу ипотечного кредита между супругами. Помощь юриста при разделе долга по ипотеке между бывшими супругами при разводе и после развода

Помощь юриста при разделе долга по ипотеке между бывшими супругами при разводе и после развода

Подробнее

Образцы исковых заявлений по семейным спорам

Исковое заявление о расторжении брака с детьми

Иск о расторжении брака при наличии несовершеннолетних детей. Скачать образец искового заявления на развод в суде с детьмиПодробнее

Исковое заявление о расторжении брака и разделе имущества

Исковое заявление о расторжении брака и разделе имущества. Образец иска на развод с разделом имущества.

Подробнее

Исковое заявление о разделе ипотеки

Иск о разделе ипотечной квартиры и кредита. Образец искового заявления о разделе имущества и квартиры в ипотеке

Подробнее

Соглашение о разделе ипотеки супругов

Соглашение о разделе ипотечной квартиры между супругами. Скачать образец соглашения о разделе ипотеки при разделе имущества супругов

Скачать образец соглашения о разделе ипотеки при разделе имущества супругов

Подробнее

Судебная практика по семейным делам

Судебная практика по разводу с детьми

Обзор судебной практики по делам о расторжении брака при наличии несовершеннолетних детей. Выписки актов Верховного Суда РФ по разводу с детьми

Подробнее

Судебная практика раздела имущества при разводе

Обзор судебной практики по расторжению брака и разделу имущества. Выписки из актов судебной практики высших судов по разделу имущества супругов после развода

Подробнее

Вопросы и ответы по семейному праву

Как быстро и правильно развестись, если есть дети?

Как быстро развестись в ЗАГСе, если есть несовершеннолетний ребенок? Как правильно развестись через суд при наличии несовершеннолетних детей?

Подробнее

Куда подавать заявление на развод при наличии детей?

Куда подавать на развод при наличии несовершеннолетних детей? Куда подать исковое заявление о расторжение брака, если есть ребенок?

Подробнее

Как делится ипотека при разводе с детьми?

Как делится ипотека при разводе с детьми? Как супруги делят ипотечную квартиру с материнским капиталом при расторжении брака?

Подробнее

Вернуться к списку

как делится квартира, дом, дача и другая недвижимость

Развод — тяжелое испытание для семьи, но иногда оно сопровождается еще и неприятным разделом квартиры, которую счастливые муж с женой когда-то брали в ипотеку. Как распределить обязанности по ипотеке, если семейная жизнь дала трещину? Разбираемся с опытным юристом

Как распределить обязанности по ипотеке, если семейная жизнь дала трещину? Разбираемся с опытным юристом

Елена БЛАГИНИНА

Ипотека — это залог, который гарантирует безопасность банку и страхует его в случае, если должник не возвращает крупную сумму. Проще говоря, если банк дал заемщику 5 миллионов на покупку жилья, финансовая организация все равно останется при своем: либо получит назад деньги, либо заберет квартиру.

— Многие люди думают, что ипотека — это история только про квартиры, но на самом деле, ипотека может быть оформлена и на дом, и на дачу, и на любое другое недвижимое имущество, — поясняет Иван Волков, управляющий партнер юридической компании «ЮРЛИГА». — Часто ее оформляют семейные люди и потом, при разводе, начинают конфликтовать. Еще бы: никому не хочется уезжать из уютного обжитого дома! Но, при желании, решить этот вопрос можно с минимумом неприятных эмоций.

Если один из супругов взял на себя ипотеку до брака, то все обязательства по ее выплате ложатся на него. Но в жизни часто бывает, например, так: женщина оформляет ипотеку, несколько лет платит ее самостоятельно, потом встречает мужчину мечты и выходит за него замуж. Супруг предлагает, мол, давай помогу с ипотекой? И молодая семья начинает в усиленном режиме гасить долг. А потом… разводится!

Но в жизни часто бывает, например, так: женщина оформляет ипотеку, несколько лет платит ее самостоятельно, потом встречает мужчину мечты и выходит за него замуж. Супруг предлагает, мол, давай помогу с ипотекой? И молодая семья начинает в усиленном режиме гасить долг. А потом… разводится!

— В таком случае, квартира остается на том, на кого была оформлена изначально, — поясняет Волков. — Но второй супруг может потребовать деньги, которые вложил в квартиру, назад. Для этого нужно предоставить квитанции, доказывающие, что плательщик именно он. При этом, есть нюанс: деньги, заработанные в браке, считаются совместно нажитым имуществом, поэтому высок риск того, что вернется только половина вложенных денег. Получить сумму полностью можно только доказав, что были заплачены деньги, заработанные до брака или, например, подаренные мамой до свадьбы.

Ипотека, оформленная в браке, это совместные обязательства супругов, осознанно принятые на себя. В большинстве случаев, один из пары выступает как заемщик, а второй — как созаемщик, и доли на квартиру у них равны. В случае развода у семьи есть несколько вариантов, как поделить жилплощадь.

В большинстве случаев, один из пары выступает как заемщик, а второй — как созаемщик, и доли на квартиру у них равны. В случае развода у семьи есть несколько вариантов, как поделить жилплощадь.

— Первый вариант — самый гуманный, — делится Волков. — Муж и жена договариваются о том, что одному из них достанется квартира, а второй получает приличную сумму, которой хватит на первый взнос по новой ипотеке. Дальше каждый оплачивает уже свою квартиру. В этой ситуации сложнее тому, у кого остается общее жилье, так как ему надо не только выплатить деньги второму супругу, но и продолжать выплачивать ипотеку. Поэтому обычно «откупаются» машинами, дачами, гаражами или другим имуществом. Так ипотека при разводе делится быстро и безболезненно.

Другие варианты более «травматичны» — например, продажа квартиры и раздел полученной суммы на двоих. Это удобно в случае, если квартира большая, но если пришлось продать ипотечную «однушку», оба супруга остаются с мизерными суммами, на которые невозможно купить жилье.

— Еще хуже, когда один супруг продает в квартире свою долю, — вздыхает юрист. — Тогда жилплощадь, по сути, превращается в коммуналку. На это могут идти из желания «насолить» бывшей «второй половинке», но чаще вопрос все-таки решается комфортным для всех путем.

Это интересно

Брачный договор

Разбираемся, зачем нужен брачный договор, какие у него плюсы и минусы, и как правильно его оформить, не потратив лишних денег

| Подробнее |

Ипотека при разводе супругов бывает и довольно сложным вопросом, особенно, если между мужем и женой словно черная кошка пробежала. Тогда приходится делить ипотечное жилье через суд. Но надо быть готовым к тому, что решение судьи может быть, хоть и справедливым, но на практике очень неудобным для реализации. Поэтому до подачи заявления в суд, нужно попробовать все способы договориться.

— Идеальная ситуация — заключение брачного договора, в котором еще до свадьбы все прописано, — советует Волков. — Но, увы, российский менталитет таков, что люди считают заключение такого контракта личным оскорблением, мол, ты что, мне не веришь?

Если брачный контракт не был вовремя заключен, постарайтесь сделать все, чтобы перед разводом договориться о мирном решении вопроса.

— Я могу посоветовать не сообщать банку о том, что вы разводитесь, в первые же дни после принятия решения, — делится Волков. — Помните, что он может не дать согласия на продажу квартиры и потребовать назад единовременную выплату всей суммы займа. Подстрахуйтесь и сначала найдите потенциального покупателя, продумайте все возможные варианты развития событий, и только потом сообщите о разводе в финансовую организацию.

Дети не имеют никакого отношения к родительской ипотеке, как и к самой квартире. Исключения бывают в трех случаях: если квартира была приватизирована, был использован материнский капитал или жилье было получено в дар. В любом случае, закон на стороне детей: никто не имеет права выселить малышей на улицу — сперва их нужно будет прописать в другом месте. И, конечно, несовершеннолетние не могут никак участвовать в выплате ипотечного долга родителей.

Исключения бывают в трех случаях: если квартира была приватизирована, был использован материнский капитал или жилье было получено в дар. В любом случае, закон на стороне детей: никто не имеет права выселить малышей на улицу — сперва их нужно будет прописать в другом месте. И, конечно, несовершеннолетние не могут никак участвовать в выплате ипотечного долга родителей.

Это интересно

Как получить алименты в максимальном объеме, если ваш брак на грани развода

Можно ли претендовать на алименты с «серых» доходов, стоит ли сразу идти в суд и как рассчитывается сумма выплат, если не выходит договориться — выясняем, что действительно нужно сделать, чтобы получить алименты в максимальном объеме после развода.

| Подробнее |

Военная ипотека, как правило, льготная, и оформляется под небольшой процент.

— При разводе супругов, у которых военная ипотека, все в целом происходит также, как и с обычной, с той только разницей, что военные — спецконтингент, которые вступает в определенные правоотношения с государством, и зачастую обязан отслужить энное количество времени, чтобы получить жилье, — говорит юрист.

Совет: обратите внимание, не указано ли в документах, что жилье служебное. Если есть такая пометка, то при выходе на пенсию можно лишиться квартиры.

Если у супругов, которые решили развестись, не получается договориться между собой, можно обратиться к юристу. Специалист может выступить в роли медиатора, то есть, посредника, и помочь договориться мирным путем. Если же урегулировать ситуацию не получилось, каждая из сторон может попросить помощи во взаимодействии с банком, разделе имущества и других вопросах.

Развод и ипотека | Варианты ипотечного кредита при разводе 2022

Варианты при разводе с ипотечным кредитом

Разводы — это совсем не просто. А наличие совместного ипотечного кредита может еще больше усложнить процесс.

А наличие совместного ипотечного кредита может еще больше усложнить процесс.

Но есть проверенные варианты ипотеки для разводящихся пар, которые могут помочь обеим сторонам. Они зависят от таких факторов, как размер собственного капитала в доме, способ его приобретения и права собственности, а также желание одного человека сохранить дом.

Независимо от сложности, практически любую ситуацию можно исправить с помощью одного из приведенных ниже вариантов.

В этой статье (Перейти к…)

- Рефинансирование

- Рефинансирование с небольшим собственным капиталом

- Варианты без рефинансирования

- Сохранить дом и кредит

- Часто задаваемые вопросы

Самым простым решением при разводе может быть рефинансирование существующей ипотеки и сохранение имени только одного супруга в кредите. После закрытия рефинансирования только лицо, указанное в закладной, будет нести ответственность за осуществление ежемесячных платежей. При необходимости рефинансирование наличными может оплатить часть капитала, причитающуюся уходящему супругу. Рефинансирование в новую ипотеку может быть самым простым решением, но оно работает только тогда, когда один из супругов может претендовать на получение кредита самостоятельно. Право на ипотеку будет зависеть от: Получить ипотечный кредит в качестве физического лица может быть сложнее, чем в качестве супружеской пары. Почему? Потому что один заемщик часто зарабатывает меньше, чем пара. В процессе андеррайтинга кредитор проверит доход одного заемщика и сравнит его с его или ее ежемесячными долгами, включая минимальные платежи по кредитной карте и платежи за автомобиль. Если доход одного заемщика может покрыть выплаты по ипотечному кредиту по новому кредиту, рефинансирование является приемлемым вариантом. Лицо, рефинансирующее ипотечный кредит, должно иметь достаточно высокий кредитный рейтинг, чтобы соответствовать требованиям. Рефинансировать текущую ипотеку

Затем лицо, имя которого больше не указано в ипотеке, может быть лишено права собственности на дом.

Затем лицо, имя которого больше не указано в ипотеке, может быть лишено права собственности на дом. Доход заемщика

Кредитный рейтинг заемщика

Если ваш кредитный рейтинг упал с тех пор, как вы взяли текущий ипотечный кредит, вы больше не можете претендовать на рефинансирование. Вы можете преодолеть низкий кредитный рейтинг с помощью быстрого пересчета, но успех при использовании этого метода далеко не гарантирован.

Часто единственным «исправлением» низкой кредитной истории является восстановление кредитной истории, что может занять месяцы, год или даже больше.

Домашний капитал

Если вы недавно купили дом и внесли небольшой первоначальный взнос — или если у вас уже есть второй ипотечный кредит, в котором используется собственный капитал — в вашем доме может не хватить собственного капитала для рефинансирования.

Кредиторы часто хотят видеть не менее 3% в собственном капитале, прежде чем одобрить рефи. Собственный капитал измеряет часть стоимости дома, которая уже оплачена. Это стоимость вашего дома за вычетом текущего остатка по ипотеке.

Если для вас проблема с собственным капиталом, вам могут помочь следующие варианты кредита.

Рефинансирование с низким собственным капиталом

Некоторые типы рефинансирования позволяют удалить имя супруга из первоначальной ипотеки, несмотря на низкую долю собственного капитала дома.

FHA Streamline Рефинансирование

Если у вас уже есть кредит FHA на дом, вы можете использовать FHA Streamline Refinance для удаления заемщика без проверки собственного капитала. Однако оставшийся супруг должен показать, что он вносил весь платеж по ипотеке за последние шесть месяцев.

Streamline Refinance лучше всего подходит для тех, кто прожил в разводе не менее шести месяцев. Но это не идеально, если ваше мировое соглашение требует, чтобы вы немедленно урегулировали ситуацию с ипотекой при разводе.

VA Streamline Refinance

Заемщики, имеющие право на участие в программе VA, могут использовать VA Streamline Refinance, чтобы удалить имя супруга из текущей ипотеки после развода. Как правило, супруг, который является ветераном, должен оставаться в ипотечной ссуде.

Как правило, супруг, который является ветераном, должен оставаться в ипотечной ссуде.

Кредиты VA могут использовать только военнослужащие и ветераны. Таким образом, если уходящий человек является ветераном, оставшемуся супругу придется рефинансировать в кредит другого типа.

Если оставшийся супруг имеет право на получение кредита VA, он также может выбрать кредит VA наличными. Этот вариант позволяет домовладельцам взять новую сумму кредита до 100% от текущей стоимости их дома. Эта функция может позволить оставшемуся супругу выплатить долю уходящего партнера в доме в соответствии с постановлением о разводе.

USDA Streamline Refinance

Кредиты, поддерживаемые Министерством сельского хозяйства США, известные как кредиты USDA, также могут претендовать на рефинансирование Streamline.

Так же, как кредиты VA и FHA, USDA Streamline Refi работает только в том случае, если у вас уже есть кредит USDA. Кредиты USDA работают в сельских и пригородных районах и только для заемщиков, которые не выходят за пределы дохода.

Обычное рефинансирование

Обычные кредиты не предлагают опцию Streamline Refinance. Тем не менее, по-прежнему возможно рефинансировать обычный кредит с низким собственным капиталом.

Fannie Mae и Freddie Mac — два агентства, которые регулируют большинство обычных кредитов — требуют только 3% собственного капитала для рефинансирования. Это означает, что ваш LTV должен быть равен 9.7% или ниже.

Имейте в виду, что эти правила могут различаться в зависимости от кредитора. Некоторым может потребоваться более высокий уровень собственного капитала для рефинансирования, чем минимальный уровень Fannie и Freddie. Поэтому, если вас беспокоит низкий собственный капитал, поищите несколько кредиторов, чтобы найти более щадящего.

Варианты ипотеки при разводе без рефинансирования

Рефинансирование дает шанс начать все сначала с новой ипотекой после развода. Но если вы не можете претендовать на рефинансирование — или если вы беспокоитесь о том, что сегодняшние ставки по ипотечным кредитам увеличивают ваши ежемесячные платежи — вам нужно найти другое решение.

Выкупить долю супруга в домашнем капитале

Во многих штатах суд разделит накопленную долю в доме между двумя разводящимися супругами.

Но если у вас еще нет достаточно наличных денег, чтобы выкупить долю вашего супруга, вам потребуется доступ к капиталу дома, чтобы выкупить долю вашего бывшего супруга.

Ссуда собственного капитала обычно может сделать эту работу. Вам не придется рефинансировать первую ипотеку, поэтому, если вы получили большую процентную ставку во время пандемии, вы можете сохранить ее.

Вы бы продолжали вносить текущий платеж по ипотеке и добавляли бы второй ежемесячный платеж, чтобы погасить кредит под залог дома. Стоимость закрытия низка, и эти кредиты быстрее и легче получить, чем первичная ипотека.

Продать дом

Продажа дома – еще один способ разделить совместно нажитое имущество. Вы и ваш супруг согласитесь разместить дом на рынке, а затем разделить прибыль, когда он будет продан.

Вам все равно нужно будет определить, кто платит по ипотеке, до закрытия продажи, но это скорее краткосрочная, чем долгосрочная задача.

Это последнее средство для многих супружеских пар, потому что это означает, что оба супруга должны переехать. И это означает обналичивание инвестиций в недвижимость. Если рынок жилья в вашем районе остыл, вы можете потерять деньги.

Справедливость также важна при продаже. Обычно продажа дома стоит от 7% до 10% от стоимости вашего дома. В эту сумму входят агентские сборы, налоги, титульное страхование и другие расходы на закрытие.

Другими словами, вам, возможно, придется продать дом за 330 000 долларов, чтобы выйти в безубыток, даже если вы должны 300 000 долларов. В противном случае вам, возможно, придется прийти с чеком при закрытии продажи.

Если вы не можете продать свой дом или рефинансировать ипотечный кредит, есть еще один вариант. Но это может представлять новые риски.

Сохранение дома и ипотека

Если вы не хотите или не можете продать или рефинансировать семейный дом, у вас есть другой выбор — сохранить дом и ипотеку нетронутыми. Обе стороны останутся на существующем кредите и несут ответственность за платеж.

Обе стороны останутся на существующем кредите и несут ответственность за платеж.

В соглашении о разводе необходимо указать, кто будет ежемесячно выплачивать ипотечные платежи. Может быть, ваш бывший партнер будет платить ипотеку, даже если вы и ваши дети будете жить в доме.

Или при разводе может потребоваться, чтобы вы и ваш бывший супруг ежемесячно выплачивали половину ипотечного кредита.

Риск будущего права на ипотечный кредит

Имейте в виду, что указание имени вашего бывшего в ипотеке может повлиять на его возможность купить новый дом в будущем.

Соотношение долга к доходу (DTI) заемщика имеет решающее значение для получения ипотечного кредита. Когда потенциальный покупатель дома указан в другой ипотеке, этот долг появляется в их DTI и может повлиять на новую заявку на кредит.

Риск пропущенных платежей

Эта ситуация также может привести к просрочке платежей по ипотеке, если ваш бывший партнер не хочет или не может соблюдать решение о разводе.

Допустим, ваш бывший супруг должен ежемесячно выплачивать ипотечный кредит, но ваше имя остается в кредите. Если ваш бывший партнер пропустит платеж, ваш трехзначный балл FICO в вашем кредитном отчете может упасть на целых 100 пунктов.

В худшем случае вы можете потерять дом и его стоимость из-за потери права выкупа.

Оба партнера по-прежнему несут солидарную ответственность

Когда ваше имя остается в кредите, ваш ипотечный кредитор считает, что вы несете равную ответственность за ежемесячные платежи.

Ваш залогодержатель не откажется от просроченных платежей, даже если ваш адвокат по разводам договорился об ответственности вашего бывшего супруга в соглашении об урегулировании.

По этой причине общая ипотека после развода может хорошо работать только при мирном разводе.

Что бы вы ни решили, защитите свой кредитный рейтинг

Вы можете предпринять шаги, чтобы защитить себя в финансовом отношении, имея дело с ипотекой после развода.

В документах о разводе может быть указано, что ваш бывший супруг будет жить в доме и в определенный момент подаст заявку на рефинансирование. Когда рефинансирование будет завершено, имя вашего супруга будет удалено из ипотеки.

В вашем соглашении о разводе может быть указано, что ваш бывший супруг будет продолжать выплачивать ипотечные платежи до официального закрытия рефинансирования, и вы больше не несете ответственности за первоначальную ипотеку.

Вы можете обеспечить себе дополнительную защиту, попросив своего адвоката по разводам включить пункт в ваше мировое соглашение. В нем будет сказано, что если ваш бывший супруг не закроет рефинансирование в течение определенного периода, супружеский дом, в котором вы когда-то жили, будет выставлен на продажу.

Помните, однако, что независимо от того, что написано в ваших документах о разводе, вы никогда не сможете полностью защитить себя от действий вашего бывшего партнера, когда речь идет об ипотеке. Даже если соглашение о разводе включает штрафы, нет никакой гарантии, что ваш бывший будет продолжать выплачивать эти суммы.

Разводящиеся пары, которым нужен наиболее безопасный вариант для всех сторон, могут продать дом или рефинансировать ипотечный кредит.

«Ипотека при разводе» Часто задаваемые вопросы

Сколько времени у вас есть на рефинансирование после развода?

В договоре о разводе должен быть установлен крайний срок для рефинансирования. Когда вы договариваетесь о деталях вашего развода, убедитесь, что крайний срок для рефинансирования является разумным. Некоторые поселения требуют продажи дома, если он не рефинансирован вовремя.

Что делать, если один из супругов хочет сохранить семейный дом, но не может претендовать на рефинансирование?

Если один из партнеров хочет остаться в доме в качестве своего основного места жительства, но не имеет права на рефинансирование, он может потребовать финансовой помощи, такой как алименты или пособие на ребенка (если речь идет о детях). Хотя этот тип договоренности может быть рискованным. Когда бывший супруг не выплачивает согласованные алименты или алименты, владелец ипотеки по-прежнему несет ответственность за уплату ежемесячных платежей по ипотеке.

Хотя этот тип договоренности может быть рискованным. Когда бывший супруг не выплачивает согласованные алименты или алименты, владелец ипотеки по-прежнему несет ответственность за уплату ежемесячных платежей по ипотеке.

Могу ли я снять с ипотеки своего бывшего супруга?

Даже если вы и ваш партнер пришли к мировому соглашению, большинство держателей ипотечных кредитов потребует выдачи нового кредита. Обычно это означает рефинансирование, так что новая ипотека юридически оформлена только на имя одного человека.

Что такое акт об отказе от прав?

Документ об отказе от права собственности позволяет вам удалить имя человека из документа путем передачи права собственности от одной стороны к другой. Эта передача собственности также называется быстрым исковым актом, потому что это, как правило, быстрый и простой метод. Однако любой тип передачи акта затрагивает только право собственности — это не изменит, чье имя указано в ипотеке.

Может ли мой бывший претендовать на право собственности, если дом уже оформлен на мое имя?

Возможно. Несколько штатов, в том числе Калифорния, Вашингтон, Техас и Аризона, известны как штаты «общественной собственности». В этих штатах имущество, нажитое во время брака, принадлежит обоим супругам. Ваш адвокат по разводам будет знать нюансы законов вашего штата.

Должны ли вы сообщить кредитору о разводе?

Многие люди не хотят говорить о продолжающемся разводе, но важно сообщить об этом вашему кредитору, чтобы защитить финансовое благополучие каждого. Надеяться на то, что бывший супруг выполнит свою долю платежа по ипотеке, — рискованное решение, которое может негативно повлиять на кредитный рейтинг или еще хуже.

Каковы текущие ставки рефинансирования?

Развод – это сложно, но это не должно быть концом ваших целей в отношении домовладения.

Рефинансирование часто является лучшим способом снять имя бывшего супруга с ипотечного кредита. Рефи также может генерировать возврат денег, чтобы выплатить долю вашего бывшего в капитале, если это необходимо.

Ставки рефинансирования выросли в этом году, но они различаются в зависимости от заемщика и типа кредита. Посмотрите, какую сделку вы можете получить, подав заявку на предварительное одобрение.

Информация, содержащаяся на веб-сайте The Mortgage Reports, предназначена только для информационных целей и не является рекламой продуктов, предлагаемых Full Beaker. Взгляды и мнения, выраженные здесь, принадлежат автору и не отражают политику или позицию Full Beaker, ее должностных лиц, материнской компании или аффилированных лиц.

Развод и ипотека | Варианты ипотечного кредита при разводе 2022

Варианты при разводе с ипотечным кредитом

Разводы — это совсем не просто. А наличие совместного ипотечного кредита может еще больше усложнить процесс.

Но есть проверенные варианты ипотеки для разводящихся пар, которые могут помочь обеим сторонам. Они зависят от таких факторов, как размер собственного капитала в доме, способ его приобретения и права собственности, а также желание одного человека сохранить дом.

Независимо от сложности, практически любую ситуацию можно исправить с помощью одного из приведенных ниже вариантов.

В этой статье (Перейти к…)

- Рефинансирование

- Рефинансирование с малым капиталом

- Варианты без рефинансирования

- Сохранить дом и кредит

- Часто задаваемые вопросы

>Связанные: Рефинансирование с выплатой наличных: Лучшее использование вашего собственного капитала

Рефинансировать текущую ипотеку

Самым простым решением при разводе может быть рефинансирование существующей ипотеки и сохранение имени только одного супруга в кредите.

После закрытия рефинансирования только лицо, указанное в закладной, будет нести ответственность за осуществление ежемесячных платежей. Затем лицо, имя которого больше не указано в ипотеке, может быть лишено права собственности на дом.

Затем лицо, имя которого больше не указано в ипотеке, может быть лишено права собственности на дом.

При необходимости рефинансирование наличными может оплатить часть капитала, причитающуюся уходящему супругу.

Рефинансирование в новую ипотеку может быть самым простым решением, но оно работает только тогда, когда один из супругов может претендовать на получение кредита самостоятельно. Право на ипотеку будет зависеть от:

Доход заемщика

Получить ипотечный кредит в качестве физического лица может быть сложнее, чем в качестве супружеской пары. Почему? Потому что один заемщик часто зарабатывает меньше, чем пара.

В процессе андеррайтинга кредитор проверит доход одного заемщика и сравнит его с его или ее ежемесячными долгами, включая минимальные платежи по кредитной карте и платежи за автомобиль.

Если доход одного заемщика может покрыть выплаты по ипотечному кредиту по новому кредиту, рефинансирование является приемлемым вариантом.

Кредитный рейтинг заемщика

Лицо, рефинансирующее ипотечный кредит, должно иметь достаточно высокий кредитный рейтинг, чтобы соответствовать требованиям. Вы можете увидеть требования кредитного рейтинга для рефинансирования здесь.

Вы можете увидеть требования кредитного рейтинга для рефинансирования здесь.

Если ваш кредитный рейтинг упал с тех пор, как вы взяли текущий ипотечный кредит, вы больше не можете претендовать на рефинансирование. Вы можете преодолеть низкий кредитный рейтинг с помощью быстрого пересчета, но успех при использовании этого метода далеко не гарантирован.

Часто единственным «исправлением» низкой кредитной истории является восстановление кредитной истории, что может занять месяцы, год или даже больше.

Домашний капитал

Если вы недавно купили дом и внесли небольшой первоначальный взнос — или если у вас уже есть второй ипотечный кредит, в котором используется собственный капитал — в вашем доме может не хватить собственного капитала для рефинансирования.

Кредиторы часто хотят видеть не менее 3% в собственном капитале, прежде чем одобрить рефи. Собственный капитал измеряет часть стоимости дома, которая уже оплачена. Это стоимость вашего дома за вычетом текущего остатка по ипотеке.

Если для вас проблема с собственным капиталом, вам могут помочь следующие варианты кредита.

Рефинансирование с низким собственным капиталом

Некоторые типы рефинансирования позволяют удалить имя супруга из первоначальной ипотеки, несмотря на низкую долю собственного капитала дома.

FHA Streamline Refinance

Если у вас уже есть кредит FHA на дом, вы можете использовать FHA Streamline Refinance для удаления заемщика без проверки собственного капитала. Однако оставшийся супруг должен показать, что он вносил весь платеж по ипотеке за последние шесть месяцев.

Streamline Refinance лучше всего подходит для тех, кто прожил в разводе не менее шести месяцев. Но это не идеально, если ваше мировое соглашение требует, чтобы вы немедленно урегулировали ситуацию с ипотекой при разводе.

VA Streamline Refinance

Заемщики, имеющие право на участие в программе VA, могут использовать VA Streamline Refinance, чтобы удалить имя супруга из текущей ипотеки после развода. Как правило, супруг, который является ветераном, должен оставаться в ипотечной ссуде.

Как правило, супруг, который является ветераном, должен оставаться в ипотечной ссуде.

Кредиты VA могут использовать только военнослужащие и ветераны. Таким образом, если уходящий человек является ветераном, оставшемуся супругу придется рефинансировать в кредит другого типа.

Если оставшийся супруг имеет право на получение кредита VA, он также может выбрать кредит VA наличными. Этот вариант позволяет домовладельцам взять новую сумму кредита до 100% от текущей стоимости их дома. Эта функция может позволить оставшемуся супругу выплатить долю уходящего партнера в доме в соответствии с постановлением о разводе.

USDA Streamline Refinance

Кредиты, поддерживаемые Министерством сельского хозяйства США, известные как кредиты USDA, также могут претендовать на рефинансирование Streamline.

Так же, как кредиты VA и FHA, USDA Streamline Refi работает только в том случае, если у вас уже есть кредит USDA. Кредиты USDA работают в сельских и пригородных районах и только для заемщиков, которые не выходят за пределы дохода.

Обычное рефинансирование

Обычные кредиты не предлагают опцию Streamline Refinance. Тем не менее, по-прежнему возможно рефинансировать обычный кредит с низким собственным капиталом.

Fannie Mae и Freddie Mac — два агентства, которые регулируют большинство обычных кредитов — требуют только 3% собственного капитала для рефинансирования. Это означает, что ваш LTV должен быть 97% или ниже.

Имейте в виду, что эти правила могут различаться в зависимости от кредитора. Некоторым может потребоваться более высокий уровень собственного капитала для рефинансирования, чем минимальный уровень Fannie и Freddie. Поэтому, если вас беспокоит низкий собственный капитал, поищите несколько кредиторов, чтобы найти более щадящего.

Варианты ипотеки при разводе без рефинансирования

Рефинансирование дает шанс начать все сначала с новой ипотекой после развода. Но если вы не можете претендовать на рефинансирование — или если вы беспокоитесь о том, что сегодняшние ставки по ипотечным кредитам увеличивают ваши ежемесячные платежи — вам нужно найти другое решение.

Выкупить долю супруга в домашнем капитале

Во многих штатах суд разделит накопленную долю в доме между двумя разводящимися супругами.

Но если у вас еще нет достаточно наличных денег, чтобы выкупить долю вашего супруга, вам потребуется доступ к капиталу дома, чтобы выкупить долю вашего бывшего супруга.

Ссуда собственного капитала обычно может сделать эту работу. Вам не придется рефинансировать первую ипотеку, поэтому, если вы получили большую процентную ставку во время пандемии, вы можете сохранить ее.

Вы бы продолжали вносить текущий платеж по ипотеке и добавляли бы второй ежемесячный платеж, чтобы погасить кредит под залог дома. Стоимость закрытия низка, и эти кредиты быстрее и легче получить, чем первичная ипотека.

Продать дом

Продажа дома – еще один способ разделить совместно нажитое имущество. Вы и ваш супруг согласитесь разместить дом на рынке, а затем разделить прибыль, когда он будет продан.

Вам все равно нужно будет определить, кто платит по ипотеке, до закрытия продажи, но это скорее краткосрочная, чем долгосрочная задача.

Это последнее средство для многих супружеских пар, потому что это означает, что оба супруга должны переехать. И это означает обналичивание инвестиций в недвижимость. Если рынок жилья в вашем районе остыл, вы можете потерять деньги.

Справедливость также важна при продаже. Обычно продажа дома стоит от 7% до 10% от стоимости вашего дома. В эту сумму входят агентские сборы, налоги, титульное страхование и другие расходы на закрытие.

Другими словами, вам, возможно, придется продать дом за 330 000 долларов, чтобы выйти в безубыток, даже если вы должны 300 000 долларов. В противном случае вам, возможно, придется прийти с чеком при закрытии продажи.

Если вы не можете продать свой дом или рефинансировать ипотечный кредит, есть еще один вариант. Но это может представлять новые риски.

Сохранение дома и ипотека

Если вы не хотите или не можете продать или рефинансировать семейный дом, у вас есть другой выбор — сохранить дом и ипотеку нетронутыми. Обе стороны останутся на существующем кредите и несут ответственность за платеж.

Обе стороны останутся на существующем кредите и несут ответственность за платеж.

В соглашении о разводе необходимо указать, кто будет ежемесячно выплачивать ипотечные платежи. Может быть, ваш бывший партнер будет платить ипотеку, даже если вы и ваши дети будете жить в доме.

Или при разводе может потребоваться, чтобы вы и ваш бывший супруг ежемесячно выплачивали половину ипотечного кредита.

Риск будущего права на ипотечный кредит

Имейте в виду, что указание имени вашего бывшего в ипотеке может повлиять на его возможность купить новый дом в будущем.

Соотношение долга к доходу (DTI) заемщика имеет решающее значение для получения ипотечного кредита. Когда потенциальный покупатель дома указан в другой ипотеке, этот долг появляется в их DTI и может повлиять на новую заявку на кредит.

Риск пропущенных платежей

Эта ситуация также может привести к просрочке платежей по ипотеке, если ваш бывший партнер не хочет или не может соблюдать решение о разводе.

Допустим, ваш бывший супруг должен ежемесячно выплачивать ипотечный кредит, но ваше имя остается в кредите. Если ваш бывший партнер пропустит платеж, ваш трехзначный балл FICO в вашем кредитном отчете может упасть на целых 100 пунктов.

В худшем случае вы можете потерять дом и его стоимость из-за потери права выкупа.

Оба партнера по-прежнему несут солидарную ответственность

Когда ваше имя остается в кредите, ваш ипотечный кредитор считает, что вы несете равную ответственность за ежемесячные платежи.

Ваш залогодержатель не откажется от просроченных платежей, даже если ваш адвокат по разводам договорился об ответственности вашего бывшего супруга в соглашении об урегулировании.

По этой причине общая ипотека после развода может хорошо работать только при мирном разводе.

Что бы вы ни решили, защитите свой кредитный рейтинг

Вы можете предпринять шаги, чтобы защитить себя в финансовом отношении, имея дело с ипотекой после развода.

В документах о разводе может быть указано, что ваш бывший супруг будет жить в доме и в определенный момент подаст заявку на рефинансирование. Когда рефинансирование будет завершено, имя вашего супруга будет удалено из ипотеки.

В вашем соглашении о разводе может быть указано, что ваш бывший супруг будет продолжать выплачивать ипотечные платежи до официального закрытия рефинансирования, и вы больше не несете ответственности за первоначальную ипотеку.

Вы можете обеспечить себе дополнительную защиту, попросив своего адвоката по разводам включить пункт в ваше мировое соглашение. В нем будет сказано, что если ваш бывший супруг не закроет рефинансирование в течение определенного периода, супружеский дом, в котором вы когда-то жили, будет выставлен на продажу.

Помните, однако, что независимо от того, что написано в ваших документах о разводе, вы никогда не сможете полностью защитить себя от действий вашего бывшего партнера, когда речь идет об ипотеке. Даже если соглашение о разводе включает штрафы, нет никакой гарантии, что ваш бывший будет продолжать выплачивать эти суммы.

Разводящиеся пары, которым нужен наиболее безопасный вариант для всех сторон, могут продать дом или рефинансировать ипотечный кредит.

«Ипотека при разводе» Часто задаваемые вопросы

Сколько времени у вас есть на рефинансирование после развода?

В договоре о разводе должен быть установлен крайний срок для рефинансирования. Когда вы договариваетесь о деталях вашего развода, убедитесь, что крайний срок для рефинансирования является разумным. Некоторые поселения требуют продажи дома, если он не рефинансирован вовремя.

Что делать, если один из супругов хочет сохранить семейный дом, но не может претендовать на рефинансирование?

Если один из партнеров хочет остаться в доме в качестве своего основного места жительства, но не имеет права на рефинансирование, он может потребовать финансовой помощи, такой как алименты или пособие на ребенка (если речь идет о детях). Хотя этот тип договоренности может быть рискованным. Когда бывший супруг не выплачивает согласованные алименты или алименты, владелец ипотеки по-прежнему несет ответственность за уплату ежемесячных платежей по ипотеке.

Хотя этот тип договоренности может быть рискованным. Когда бывший супруг не выплачивает согласованные алименты или алименты, владелец ипотеки по-прежнему несет ответственность за уплату ежемесячных платежей по ипотеке.

Могу ли я снять с ипотеки своего бывшего супруга?

Даже если вы и ваш партнер пришли к мировому соглашению, большинство держателей ипотечных кредитов потребует выдачи нового кредита. Обычно это означает рефинансирование, так что новая ипотека юридически оформлена только на имя одного человека.

Что такое акт об отказе от прав?

Документ об отказе от права собственности позволяет вам удалить имя человека из документа путем передачи права собственности от одной стороны к другой. Эта передача собственности также называется быстрым исковым актом, потому что это, как правило, быстрый и простой метод. Однако любой тип передачи акта затрагивает только право собственности — это не изменит, чье имя указано в ипотеке.

Может ли мой бывший претендовать на право собственности, если дом уже оформлен на мое имя?

Возможно. Несколько штатов, в том числе Калифорния, Вашингтон, Техас и Аризона, известны как штаты «общественной собственности». В этих штатах имущество, нажитое во время брака, принадлежит обоим супругам. Ваш адвокат по разводам будет знать нюансы законов вашего штата.

Должны ли вы сообщить кредитору о разводе?

Многие люди не хотят говорить о продолжающемся разводе, но важно сообщить об этом вашему кредитору, чтобы защитить финансовое благополучие каждого. Надеяться на то, что бывший супруг выполнит свою долю платежа по ипотеке, — рискованное решение, которое может негативно повлиять на кредитный рейтинг или еще хуже.

Каковы текущие ставки рефинансирования?

Развод – это сложно, но это не должно быть концом ваших целей в отношении домовладения.