Статья 15. Размеры страховых пенсий \ КонсультантПлюс

- Главная

- Документы

- Статья 15. Размеры страховых пенсий

Подготовлена редакция документа с изменениями, не вступившими в силу

Федеральный закон от 28.12.2013 N 400-ФЗ (ред. от 07.10.2022, с изм. от 11.10.2022) «О страховых пенсиях»

КонсультантПлюс: примечание.

Размер страховой пенсии в 2019 — 2024 годах корректируется с 1 января каждого года (ФЗ от 03.10.2018 N 350-ФЗ).

Статья 15. Размеры страховых пенсий

1. Размер страховой пенсии по старости определяется по формуле:

СПст = ИПК x СПК,

где СПст — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

КонсультантПлюс: примечание.

Об увеличении стоимости одного пенсионного коэффициента см. Справочную информацию.

СПК — стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по старости.

2. Размер страховой пенсии по инвалидности определяется по формуле:

СПинв = ИПК x СПК,

где СПинв — размер страховой пенсии по инвалидности;

ИПК — индивидуальный пенсионный коэффициент;

КонсультантПлюс: примечание.

Об увеличении стоимости одного пенсионного коэффициента см. Справочную информацию.

СПК — стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по инвалидности.

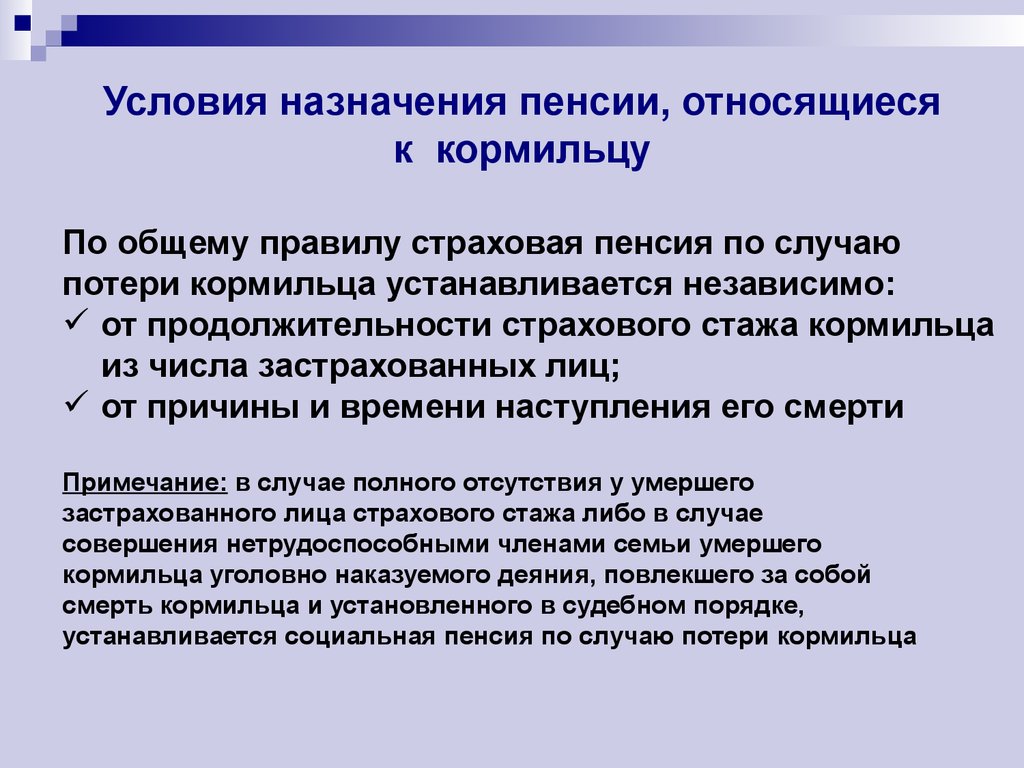

3. Размер страховой пенсии по случаю потери кормильца каждому нетрудоспособному члену семьи умершего кормильца определяется по формуле:

СПспк = ИПК x СПК,

где СПспк — размер страховой пенсии по случаю потери кормильца;

ИПК — индивидуальный пенсионный коэффициент умершего кормильца;

КонсультантПлюс: примечание.

Об увеличении стоимости одного пенсионного коэффициента см. Справочную информацию.

СПК — стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по случаю потери кормильца.

4. При назначении страховой пенсии по случаю потери кормильца каждому ребенку, указанному в пункте 1 части 2 статьи 10 настоящего Федерального закона, потерявшему обоих родителей, индивидуальный пенсионный коэффициент определяется путем суммирования индивидуальных пенсионных коэффициентов обоих родителей.

5. При назначении страховой пенсии по случаю потери кормильца каждому ребенку, указанному в пункте 1 части 2 статьи 10 настоящего Федерального закона, умершей одинокой матери индивидуальный пенсионный коэффициент увеличивается в два раза.

6. В случае, если страховая пенсия по случаю потери кормильца устанавливается в связи со смертью лица, которому на день смерти была установлена страховая пенсия по старости или страховая пенсия по инвалидности, размер страховой пенсии по случаю потери кормильца каждому нетрудоспособному члену семьи по его выбору определяется либо в соответствии с частью 3 настоящей статьи, либо по формуле:

СПспк = ИПКу / КН x СПК,

где СПспк — размер страховой пенсии по случаю потери кормильца;

ИПКу — индивидуальный пенсионный коэффициент умершего кормильца, с учетом которого исчислен размер страховой пенсии по старости или страховой пенсии по инвалидности по состоянию на день смерти кормильца;

КН — количество нетрудоспособных членов семьи умершего кормильца по состоянию на день, с которого назначается страховая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи;

КонсультантПлюс: примечание.

Об увеличении стоимости одного пенсионного коэффициента см. Справочную информацию.

СПК — стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по случаю потери кормильца.

7. Размер страховой пенсии по случаю потери кормильца каждому ребенку, указанному в пункте 1 части 2 статьи 10 настоящего Федерального закона, которому установлена страховая пенсия по случаю потери кормильца за одного родителя, в случае смерти другого родителя определяется по формуле:

СПспк = СПспк1 + ИПК х СПК,

где СПспк — размер страховой пенсии по случаю потери кормильца;

СПспк1 — размер страховой пенсии по случаю потери кормильца за одного родителя, установленный по состоянию на день, с которого страховая пенсия по случаю потери кормильца назначается, как ребенку, потерявшему обоих родителей;

ИПК — индивидуальный пенсионный коэффициент умершего кормильца (другого родителя) по состоянию на день его смерти;

КонсультантПлюс: примечание.

Об увеличении стоимости одного пенсионного коэффициента см. Справочную информацию.

СПК — стоимость одного пенсионного коэффициента по состоянию на день, с которого страховая пенсия по случаю потери кормильца назначается, как ребенку, потерявшему обоих родителей.

8. Размер страховой пенсии по случаю потери кормильца каждому ребенку, указанному в пункте 1 части 2 статьи 10 настоящего Федерального закона, которому установлена страховая пенсия по случаю потери кормильца за одного родителя, в случае смерти другого родителя, которому на день смерти была установлена страховая пенсия по старости или страховая пенсия по инвалидности, по его выбору определяется либо в соответствии с частью 7 настоящей статьи, либо по формуле:

СПспк = СПспк1 + ИПКу / КН х СПК,

где СПспк — размер страховой пенсии по случаю потери кормильца;

СПспк1 — размер страховой пенсии по случаю потери кормильца за одного родителя, установленный по состоянию на день, с которого страховая пенсия по случаю потери кормильца назначается, как ребенку, потерявшему обоих родителей;

ИПКу — индивидуальный пенсионный коэффициент умершего кормильца (другого родителя), с учетом которого исчислен размер страховой пенсии по старости либо страховой пенсии по инвалидности, по состоянию на день его смерти;

КН — количество нетрудоспособных членов семьи умершего кормильца (другого родителя) по состоянию на день, с которого страховая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи назначается, как ребенку, потерявшему обоих родителей;

КонсультантПлюс: примечание.

Об увеличении стоимости одного пенсионного коэффициента см. Справочную информацию.

СПК — стоимость одного пенсионного коэффициента по состоянию на день, с которого страховая пенсия по случаю потери кормильца назначается, как ребенку, потерявшему обоих родителей.

9. Величина индивидуального пенсионного коэффициента определяется по формуле:

ИПК = (ИПКс + ИПКн) x КвСП,

где ИПК — индивидуальный пенсионный коэффициент по состоянию на день, с которого назначается страховая пенсия по старости, страховая пенсия по инвалидности или страховая пенсия по случаю потери кормильца;

ИПКс — индивидуальный пенсионный коэффициент за периоды, имевшие место до 1 января 2015 года;

ИПКн — индивидуальный пенсионный коэффициент за периоды, имевшие место с 1 января 2015 года, по состоянию на день, с которого назначается страховая пенсия по старости, страховая пенсия по инвалидности или страховая пенсия по случаю потери кормильца;

КвСП — коэффициент повышения индивидуального пенсионного коэффициента при исчислении размера страховой пенсии по старости или страховой пенсии по случаю потери кормильца.

10. Величина индивидуального пенсионного коэффициента за периоды, имевшие место до 1 января 2015 года, определяется по формуле:

,

где ИПКс — индивидуальный пенсионный коэффициент за периоды, имевшие место до 1 января 2015 года;

П — размер страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности или трудовой пенсии по случаю потери кормильца (без учета фиксированного базового размера страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности или трудовой пенсии по случаю потери кормильца и накопительной части трудовой пенсии), исчисленный по состоянию на 31 декабря 2014 года по нормам Федерального закона от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации». При этом при назначении страховой пенсии по случаю потери кормильца детям, указанным в пункте 1 части 2 статьи 10 настоящего Федерального закона, потерявшим обоих родителей, или детям умершей одинокой матери ИПКс каждого умершего родителя или ИПКс умершей одинокой матери определяется исходя из размера трудовой пенсии по случаю потери кормильца (без учета фиксированного базового размера указанной пенсии), исчисленного по формуле, предусмотренной пунктом 1 или 4 статьи 16 Федерального закона от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации»;

КонсультантПлюс: примечание.

С 01.01.2023 в абз. 5 ч. 10 ст. 15 вносятся изменения (ФЗ от 14.07.2022 N 237-ФЗ). См. будущую редакцию.

— сумма коэффициентов, определяемых за каждый календарный год периодов, имевших место до 1 января 2015 года, указанных в части 12 настоящей статьи, в порядке, предусмотренном частями 12 — 14 настоящей статьи. При этом указанные периоды учитываются при определении , если они по выбору застрахованного лица не учитываются при исчислении размера страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности или трудовой пенсии по случаю потери кормильца в соответствии с Федеральным законом от 17 декабря 2001 года N 173-ФЗ «О трудовых пенсиях в Российской Федерации», Федеральным законом от 21 марта 2005 года N 18-ФЗ «О средствах федерального бюджета, выделяемых Пенсионному фонду Российской Федерации на возмещение расходов по выплате страховой части трудовой пенсии по старости, трудовой пенсии по инвалидности и трудовой пенсии по случаю потери кормильца отдельным категориям граждан» и Федеральным законом от 4 июня 2011 года N 126-ФЗ «О гарантиях пенсионного обеспечения для отдельных категорий граждан»;

К — коэффициент, для исчисления размера страховой пенсии по старости равный 1, а для исчисления размера страховой пенсии по инвалидности (по случаю потери кормильца) — отношению нормативной продолжительности страхового стажа инвалида (умершего кормильца) (в месяцах) по состоянию на день, с которого назначается страховая пенсия по инвалидности (по состоянию на день смерти кормильца), к 180 месяцам.

КН — коэффициент, для исчисления размера страховой пенсии по старости и страховой пенсии по инвалидности равный 1, а для исчисления размера страховой пенсии по случаю потери кормильца — количеству нетрудоспособных членов семьи умершего кормильца по состоянию на день, с которого назначается страховая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи;

СПКк — стоимость одного пенсионного коэффициента по состоянию на 1 января 2015 года, равная 64 рублям 10 копейкам.

11. Величина индивидуального пенсионного коэффициента за периоды, имевшие место с 1 января 2015 года, определяется по формуле:

,

где ИПКн — индивидуальный пенсионный коэффициент за периоды, имевшие место с 1 января 2015 года, по состоянию на день, с которого назначается страховая пенсия по старости, страховая пенсия по инвалидности или страховая пенсия по случаю потери кормильца;

КонсультантПлюс: примечание.

С 01.01.2023 в абз. 4 ч. 11 ст. 15 вносятся изменения (ФЗ от 14.07.2022 N 237-ФЗ). См. будущую редакцию.

— сумма индивидуальных пенсионных коэффициентов, определяемых за каждый календарный год, учитывающих ежегодные начиная с 1 января 2015 года отчисления страховых взносов в Пенсионный фонд Российской Федерации на страховую пенсию по старости в размере, эквивалентном индивидуальной части тарифа страховых взносов на финансирование страховой пенсии по старости за застрахованное лицо в соответствии с законодательством Российской Федерации о налогах и сборах и Федеральным законом от 15 декабря 2001 года N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»;

(в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

— сумма коэффициентов, определяемых за каждый календарный год иных засчитываемых в страховой стаж периодов, указанных в части 12 настоящей статьи;

К — коэффициент, для исчисления размера страховой пенсии по старости равный 1, а для исчисления размера страховой пенсии по инвалидности (по случаю потери кормильца) — отношению нормативной продолжительности страхового стажа инвалида (умершего кормильца) (в месяцах) по состоянию на день, с которого назначается страховая пенсия по инвалидности (по состоянию на день смерти кормильца), к 180 месяцам. При этом нормативная продолжительность страхового стажа до достижения инвалидом (умершим кормильцем) возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев;

При этом нормативная продолжительность страхового стажа до достижения инвалидом (умершим кормильцем) возраста 19 лет составляет 12 месяцев и увеличивается на 4 месяца за каждый полный год возраста начиная с 19 лет, но не более чем до 180 месяцев;

КН — коэффициент, для исчисления размера страховой пенсии по старости и страховой пенсии по инвалидности равный 1, а для исчисления размера страховой пенсии по случаю потери кормильца — количеству нетрудоспособных членов семьи умершего кормильца по состоянию на день, с которого назначается страховая пенсия по случаю потери кормильца соответствующему нетрудоспособному члену семьи.

КонсультантПлюс: примечание.

Абз. 1 ч. 12 ст. 15 (в ред. ФЗ от 07.10.2022 N 379-ФЗ) распространяется на правоотношения, возникшие с 24.02.2022.

12. Коэффициент за полный календарный год иного засчитываемого в страховой стаж периода (НПi), предусмотренного пунктами 1 (период прохождения военной службы по призыву), 6 — 8, 10 и 12 части 1 статьи 12 настоящего Федерального закона, а также периодов службы и (или) деятельности (работы), предусмотренных Федеральным законом от 4 июня 2011 года N 126-ФЗ «О гарантиях пенсионного обеспечения для отдельных категорий граждан», составляет 1,8. Коэффициент за полный календарный год иного периода (НПi), предусмотренного пунктом 3 части 1 статьи 12 настоящего Федерального закона, составляет:

Коэффициент за полный календарный год иного периода (НПi), предусмотренного пунктом 3 части 1 статьи 12 настоящего Федерального закона, составляет:

(в ред. Федеральных законов от 19.12.2016 N 437-ФЗ, от 07.10.2022 N 379-ФЗ)

(см. текст в предыдущей редакции)

1) 1,8 — в отношении периода ухода одного из родителей за первым ребенком до достижения им возраста полутора лет;

2) 3,6 — в отношении периода ухода одного из родителей за вторым ребенком до достижения им возраста полутора лет;

3) 5,4 — в отношении периода ухода одного из родителей за третьим или четвертым ребенком до достижения каждым из них возраста полутора лет.

13. В случае, если периоды ухода, указанные в пунктах 1 — 3 части 12 настоящей статьи, совпадают по времени, коэффициент за полный календарный год указанных периодов (НПi) определяется как сумма коэффициентов, предусмотренных пунктами 1 — 3 части 12 настоящей статьи соответственно.

14. В случае, если продолжительность иного периода (НПi) в соответствующем календарном году (в том числе иных периодов, предусмотренных пунктами 1 — 3 части 12 настоящей статьи, совпадающих по времени) составляет менее полного года, коэффициент определяется исходя из фактической продолжительности соответствующего иного периода. При этом один месяц иного периода составляет 1/12 часть коэффициента за полный календарный год, а один день — 1/360 часть коэффициента за полный календарный год.

При этом один месяц иного периода составляет 1/12 часть коэффициента за полный календарный год, а один день — 1/360 часть коэффициента за полный календарный год.

15. Коэффициент повышения индивидуального пенсионного коэффициента для исчисления размера страховой пенсии по старости и страховой пенсии по случаю потери кормильца применяется в случае:

1) назначения страховой пенсии по старости впервые (в том числе досрочно) позднее возникновения права на указанную пенсию, в том числе позднее возраста, предусмотренного приложениями 5 и 6 к настоящему Федеральному закону, и сроков ее назначения, предусмотренных приложением 7 к настоящему Федеральному закону;

(в ред. Федеральных законов от 23.05.2016 N 143-ФЗ, от 03.10.2018 N 350-ФЗ)

(см. текст в предыдущей редакции)

2) отказа от получения установленной (в том числе досрочно) страховой пенсии по старости и последующего восстановления выплаты указанной пенсии или назначения указанной пенсии вновь;

3) назначения страховой пенсии по случаю потери кормильца в связи со смертью кормильца, который не обращался за назначением страховой пенсии по старости (в том числе досрочно) после возникновения права на указанную пенсию, а также в случае отказа кормильца от получения установленной страховой пенсии по старости.

16. Коэффициент повышения индивидуального пенсионного коэффициента для исчисления размера страховой пенсии по старости и страховой пенсии по случаю потери кормильца не применяется в случае, если лицо является (являлось) получателем иной пенсии, за исключением накопительной пенсии, либо ежемесячного пожизненного содержания, предусмотренных законодательством Российской Федерации, за исключением граждан, имеющих право на одновременное получение различных пенсий в соответствии с законодательством Российской Федерации.

17. Коэффициент повышения индивидуального пенсионного коэффициента для исчисления размера страховой пенсии по старости и страховой пенсии по случаю потери кормильца определяется исходя из числа полных месяцев, истекших со дня возникновения права на страховую пенсию по старости, в том числе назначаемую досрочно, но не ранее чем с 1 января 2015 года до дня, с которого назначается страховая пенсия по старости (а в случае смерти застрахованного лица — до даты его смерти), и (или) истекших со дня прекращения выплаты страховой пенсии по старости в связи с отказом от получения установленной страховой пенсии по старости, в том числе назначенной досрочно, но не ранее чем с 1 января 2015 года до дня ее восстановления или назначения указанной пенсии вновь (в случае, если до даты смерти умерший кормилец после отказа от получения страховой пенсии по старости не обращался за ее восстановлением или назначением указанной пенсии вновь) по таблице согласно приложению 1 к настоящему Федеральному закону.

КонсультантПлюс: примечание.

С 01.01.2023 в абз. 1 ч. 18 ст. 15 вносятся изменения (ФЗ от 14.07.2022 N 237-ФЗ). См. будущую редакцию.

КонсультантПлюс: примечание.

Ч. 18 ст. 15 во взаимосвязи с другими нормами признана частично не соответствующей Конституции РФ (Постановление КС РФ от 11.10.2022 N 42-П).

18. Величина индивидуального пенсионного коэффициента определяется за каждый календарный год начиная с 1 января 2015 года с учетом ежегодных отчислений страховых взносов в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации о налогах и сборах по формуле:

ИПКi = (СВгод,i / НСВгод,i) x 10,

КонсультантПлюс: примечание.

С 01.01.2023 в абз. 3 ч. 18 ст. 15 вносятся изменения (ФЗ от 14.07.2022 N 237-ФЗ). См. будущую редакцию.

где ИПКi — индивидуальный пенсионный коэффициент, определяемый за каждый календарный год начиная с 1 января 2015 года с учетом ежегодных отчислений страховых взносов в Пенсионный фонд Российской Федерации в соответствии с законодательством Российской Федерации о налогах и сборах и законодательством Российской Федерации об обязательном социальном страховании;

КонсультантПлюс: примечание.

С 01.01.2023 абз. 4 ч. 18 ст. 15 излагается в новой редакции (ФЗ от 14.07.2022 N 237-ФЗ). См. будущую редакцию.

СВгод,i — сумма страховых взносов на страховую пенсию по старости в размере, рассчитываемом исходя из индивидуальной части тарифа страховых взносов на финансирование страховой пенсии по старости, начисленных и уплаченных (для лиц, указанных в частях 3 и 7 статьи 13 настоящего Федерального закона, уплаченных) за соответствующий календарный год за застрахованное лицо в соответствии с законодательством Российской Федерации о налогах и сборах и законодательством Российской Федерации об обязательном социальном страховании;

КонсультантПлюс: примечание.

С 01.01.2023 в абз. 5 ч. 18 ст. 15 вносятся изменения (ФЗ от 14.07.2022 N 237-ФЗ). См. будущую редакцию.

НСВгод,i — нормативный размер страховых взносов на страховую пенсию по старости, рассчитываемый как произведение максимального тарифа отчислений на страховую пенсию по старости в размере, эквивалентном индивидуальной части тарифа страховых взносов на финансирование страховой пенсии по старости, и предельной величины базы для начисления страховых взносов в Пенсионный фонд Российской Федерации за соответствующий календарный год.

(часть 18 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

В период с 2015 по 2020 год максимальное учитываемое значение ИПК за соответствующий календарный год определяется согласно приложению 4.

19. Максимальное значение индивидуального пенсионного коэффициента, определяемое за каждый календарный год, учитывается в размере:

1) не свыше 10 — для застрахованных лиц, у которых в соответствующем году не формируются пенсионные накопления за счет страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации о налогах и сборах и законодательством Российской Федерации об обязательном социальном страховании;

2) не свыше 6,25 — для застрахованных лиц, у которых в соответствующем году формируются пенсионные накопления за счет страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации о налогах и сборах и законодательством Российской Федерации об обязательном социальном страховании.

(часть 19 в ред. Федерального закона от 03.07.2016 N 250-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

С 1 января 2025 года Федеральным законом от 03.10.2018 N 350-ФЗ часть 20 статьи 15 излагается в новой редакции.

КонсультантПлюс: примечание.

Действие ч. 20 ст. 15 приостановлено до 01.01.2025 (ФЗ от 03.10.2018 N 350-ФЗ).

20. Стоимость одного пенсионного коэффициента ежегодно увеличивается и устанавливается:

1) на 1 февраля — исходя из роста потребительских цен за прошедший год;

2) на 1 апреля — в соответствии с формулой:

,

где СПКi — стоимость одного пенсионного коэффициента соответствующего года;

ОбССi — объем поступлений от страховых взносов на выплату страховых пенсий;

КонсультантПлюс: примечание.

С 01.01.2023 в абз. 5 п. 2 ч. 20 ст. 15 вносятся изменения (ФЗ от 14.07.2022 N 237-ФЗ). См. будущую редакцию.

ТрФБ — трансферты из федерального бюджета в бюджет Пенсионного фонда Российской Федерации на выплату страховых пенсий, учитываемые для расчета СПКi;

— сумма индивидуальных пенсионных коэффициентов получателей страховых пенсий, учитываемых для расчета СПКi.

20.1. Правительство Российской Федерации вправе принимать решение о дополнительном увеличении стоимости одного пенсионного коэффициента в соответствующем финансовом году. Коэффициент дополнительного увеличения стоимости одного пенсионного коэффициента определяется Правительством Российской Федерации.

(часть 20.1 введена Федеральным законом от 08.03.2022 N 46-ФЗ)

КонсультантПлюс: примечание.

С 1 января 2025 года Федеральным законом от 03.10.2018 N 350-ФЗ часть 21 статьи 15 признается утратившей силу.

КонсультантПлюс: примечание.

Действие ч. 21 ст. 15 приостановлено до 01.01.2025 (ФЗ от 03.10.2018 N 350-ФЗ).

21. Стоимость одного пенсионного коэффициента ежегодно с 1 февраля увеличивается на индекс роста потребительских цен за прошедший год, размер которого устанавливается Правительством Российской Федерации.

КонсультантПлюс: примечание.

С 1 января 2025 года Федеральным законом от 03.10.2018 N 350-ФЗ часть 22 статьи 15 признается утратившей силу.

КонсультантПлюс: примечание.

С 01.01.2023 в ч. 22 ст. 15 вносятся изменения (ФЗ от 14.07.2022 N 237-ФЗ). См. будущую редакцию.

КонсультантПлюс: примечание.

Действие ч. 22 ст. 15 приостановлено до 01.01.2025 (ФЗ от 03.10.2018 N 350-ФЗ). О стоимости пенсионного коэффициента в 2019 — 2024 гг. см. ФЗ от 03.10.2018 N 350-ФЗ.

22. Стоимость одного пенсионного коэффициента ежегодно с 1 апреля устанавливается федеральным законом о бюджете Пенсионного фонда Российской Федерации на очередной год и плановый период. При этом ежегодное увеличение стоимости пенсионного коэффициента не может быть менее индекса роста потребительских цен за прошедший год.

КонсультантПлюс: примечание.

С 1 января 2025 года Федеральным законом от 03.10.2018 N 350-ФЗ часть 23 статьи 15 признается утратившей силу.

КонсультантПлюс: примечание.

Действие ч. 23 ст. 15 приостановлено до 01.01.2025 (ФЗ от 03.10.2018 N 350-ФЗ).

23. Методика определения стоимости одного пенсионного коэффициента утверждается Правительством Российской Федерации.

24. Размер страховой пенсии по старости застрахованного лица, являвшегося получателем страховой пенсии по инвалидности, при установлении в соответствии с частью 6 статьи 22 настоящего Федерального закона данному лицу страховой пенсии по старости по достижении возраста, предусмотренного частью 1 или 1.1 статьи 8 настоящего Федерального закона, при наличии 15 лет страхового стажа и величины индивидуального пенсионного коэффициента не менее 30 и размер страховой пенсии по старости застрахованного лица, являвшегося получателем страховой пенсии по инвалидности в общей сложности не менее 10 лет, не могут быть менее размера страховой пенсии по инвалидности, который был установлен данным лицам по состоянию на день, с которого им была прекращена выплата указанной страховой пенсии по инвалидности.

(в ред. Федерального закона от 23.05.2016 N 143-ФЗ)

(см. текст в предыдущей редакции)

25. При определении количества нетрудоспособных членов семьи, с учетом которых определяется размер страховой пенсии по случаю потери кормильца в соответствии с настоящей статьей, учитываются все нетрудоспособные члены семьи, имеющие право на указанную пенсию, в том числе лица, являющиеся получателями иной пенсии.

26. Величины индивидуальных пенсионных коэффициентов, определяемых в соответствии с настоящей статьей, округляются до трех знаков после запятой. Если четвертый знак равен 5 и выше, то третий знак увеличивается на единицу.

Глава 4. Размеры страховых пенсий. Фиксированная выплата к страховой пенсии Статья 16. Фиксированная выплата к страховой пенсии

ПФР продлит пенсии по потере кормильца людям старше 18 лет до 1 сентября — РБК

www.adv.rbc.ru

www.adv.rbc.ru

www.adv.rbc.ru

Скрыть баннеры

Ваше местоположение ?

ДаВыбрать другое

Рубрики

Курс евро на 1 ноября

EUR ЦБ: 61,12

(-0,01)

Инвестиции, 16:03

Курс доллара на 1 ноября

USD ЦБ: 61,62

(+0,09)

Инвестиции, 16:03

Песков заявил об инерции военкоматов после завершения мобилизации Политика, 23:50

Путин назвал удары по объектам на Украине ответом на теракт в Севастополе Политика, 23:25

AP узнало о плане Байдена ввести налог на сверхприбыль для нефтяников Политика, 23:24

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

Путин заявил, что России не изменит позицию по переговорам с Украиной Политика, 23:18

В GAP пояснили продолжение поставок продукции в Россию Бизнес, 23:16

Топ-5 премиальных автомобилей по числу штрафов за нарушение ПДД Партнерский проект, 23:15

Путин сообщил о допуске «Газпрома» к месту взрывов на «Северных потоках» Политика, 23:11

Объясняем, что значат новости

Вечерняя рассылка РБК

Подписаться

Путин объяснил отсутствие указа о завершении мобилизации Политика, 23:06

Выступление Путина после переговоров с Алиевым и Пашиняном. Трансляция

Политика, 22:57

Трансляция

Политика, 22:57

FT узнала о переговорах Tesla по приобретению акций Glencore Бизнес, 22:45

Интеллигентность 2.0: как воспитать в себе тягу к прекрасному РБК и ГАЛС, 22:43

В Белгородской области сработала ПВО Политика, 22:25

Чем виноваты пассажиры в «пьяном» ДТП Партнерский проект, 22:20

Песков назвал чушью слова главы ГУР Украины о двойниках Путина Политика, 22:15

www.adv.rbc.ru

www. adv.rbc.ru

adv.rbc.ru

www.adv.rbc.ru

Фото: Алексей Сухоруков / РИА Новости

Пенсионный фонд России будет автоматически продлевать до 1 сентября выплату страховых пенсий по потере кормильца подросткам 18 лет и старше, которые окончили школу или колледж. Такой закон вступит в силу 1 июня, документ опубликован на портале правовой информации.

Согласно закону, члены семьи умершего кормильца теперь признаются нетрудоспособными не только до достижения 18 лет. Если россиянин закончил обучение по программам среднего или основного общего образования и достиг возраста 18 лет, он будет получать пенсию до 1 сентября того года, когда закончил обучение. Положение касается и тех граждан, которые учились за границей.

После 1 сентября получатели страховых пенсий по потере кормильца по-прежнему смогут рассчитывать на выплаты, если подтвердят поступление в университет или колледж. При условии, что они не будут официально трудоустроены, граждане будут получать такие выплаты до окончания учебы, но не дольше чем по достижению 23 лет.

www.adv.rbc.ru

Кроме того, с 1 июня работающие пенсионеры, которые уволились с работы в феврале 2022 года, смогут получать пенсию с индексацией 8,6%, следует из объяснения ПФР. Им выплатят и денежную разницу между прежним и новым размером пенсии за предыдущие три месяца. Если пенсионер вновь устроится на работу через какое-то время, размер его страховой пенсии уже не уменьшится.

www.adv.rbc.ru

11 апреля президент России Владимир Путин поручил правительству разработать программу для дополнительного увеличения или индексации пенсий, зарплат сотрудникам государственных и муниципальных учреждений, а также социальных выплат. Позже его помощник Максим Орешкин сообщил, что индексация произойдет в ближайшее время

9 мая министр труда Антон Котяков сообщил о подготовке предложений о дополнительной индексации пенсий, МРОТ и социальных пособий. Он не привел подробностей, но указал, что инициатива позволит снизить уровень бедности.

Магазин исследований Аналитика по теме «Образование»

Прошлые ставки: 2020 VA ставки пенсии по случаю потери кормильца

Узнайте о ставках пенсии по случаю потери кормильца в 2020 году. Если вы имеете право на это пособие как переживший супруг или ребенок-иждивенец, мы будем основывать сумму вашей выплаты на разнице между вашим исчисляемым доходом и пределом, установленным Конгрессом (называемым Максимальной годовой ставкой пенсии, или MAPR).

Хотите проверить текущие ставки пенсионных пособий VA Survivors?

Получить тарифы на текущий год

Ваш исчисляемый доход – это сумма, которую вы зарабатываете, включая вашу заработную плату, инвестиционные и пенсионные выплаты, а также любые доходы, которые вы можете получать от своих иждивенцев.

Некоторые расходы, такие как невозмещаемые медицинские расходы (оплачиваемые медицинские расходы, не покрываемые вашей страховой компанией), могут уменьшить ваш исчисляемый доход.

Некоторые расходы, такие как невозмещаемые медицинские расходы (оплачиваемые медицинские расходы, не покрываемые вашей страховой компанией), могут уменьшить ваш исчисляемый доход.Ваша сумма MAPR является максимальной суммой пенсии, выплачиваемой ветерану, пережившему супругу или ребенку. Ваш MAPR основан на том, сколько у вас иждивенцев и имеете ли вы право на пособие по дому или помощь и уход. MAPR ежегодно корректируются с учетом роста стоимости жизни. Вы можете найти текущую сумму MAPR, используя таблицы ниже.

Пример: Вы являетесь квалифицированным пережившим супругом с одним ребенком на иждивении. Вы также имеете право на получение пособий по программе Aid and Attendance. Ваш годовой доход составляет 10 000 долларов.

Ваша сумма MAPR = 17 586 долларов США

Ваш годовой доход = 10 000 долларов США

Ваша пенсия по программе VA = 7 586 долларов США в год (или 632 доллара США, выплачиваемых каждый месяц)

Каков предел собственного капитала, чтобы иметь право на получение пенсии по случаю потери кормильца?

С 1 декабря 2019 года по 30 ноября 2020 года предельная сумма собственного капитала для получения права на получение пенсии по случаю потери кормильца составляла 129 094 долларов США.

18 октября 2018 года мы изменили способ оценки собственного капитала, чтобы сделать правила пенсионных прав более четкими. Чистая стоимость включает ваши активы и годовой доход. Когда вы подаете заявление на пособие по случаю потери кормильца, вам нужно будет указать все свои активы и доходы.

Примечание: Если собственный капитал вашего ребенка превышает лимит собственного капитала, мы не считаем его иждивенцем при определении размера вашей пенсии.

Ознакомьтесь с нашими определениями ниже:

Активы

Активы включают справедливую рыночную стоимость всего вашего недвижимого и движимого имущества за вычетом суммы любых ипотечных кредитов, которые у вас могут быть. «Недвижимость» означает любую землю и здания, которыми вы можете владеть. Ваши активы личной собственности включают любой из следующих предметов:

- Инвестиции (например, акции и облигации)

- Мебель

- Лодки

Активы не включают:

- Ваше основное место жительства (дом, в котором вы живете большую часть или все время)

- Ваш автомобиль

- Основные предметы домашнего обихода, такие как бытовая техника, которую вы бы не взяли с собой, если бы переехали в новый дом

Узнайте больше о том, как мы определяем «активы»

Годовой доход

Годовой доход – это деньги, заработанные в течение года в результате работы, пенсионных или аннуитетных выплат. Он включает любое из следующего:

Он включает любое из следующего:

- Заработная плата или почасовая оплата

- Бонусы

- Комиссии

- Сверхурочные

- Советы

Мы вычтем определенные расходы из вашего годового дохода при оценке собственного капитала. Мы называем эти применимые вычитаемые расходы. К ним относятся:

- Расходы на образование

- Медицинские расходы, которые вам не компенсируют

Подробнее о том, как мы определяем «годовой доход»

Пример собственного капитала и соответствия требованиямЕсли бы у вас были активы на сумму 121 000 долларов США и годовой доход на 14 000 долларов США, то ваш собственный капитал составил бы 135 000 долларов США. Это больше, чем предел чистой стоимости в 129 долларов.,094. Таким образом, вы не имеете права на получение пенсии по случаю потери кормильца.

Каков трехлетний ретроспективный период для передачи активов?

Когда мы получаем заявление на получение пенсии, мы проверяем условия любых активов, которые оставшийся в живых мог передать за 3 года до подачи заявления.

Если вы передадите активы по цене ниже справедливой рыночной стоимости в течение ретроспективного периода, и эти активы подтолкнут ваш собственный капитал к превышению предела для пенсии по случаю потери кормильца, вы можете быть подвергнуты штрафному периоду до 5 годы. В это время вы не имеете права на получение пенсии.

Примечание: Эта новая политика вступила в силу 18 октября 2018 г. Если вы подали заявку до этой даты, период ретроспективного анализа не применяется. (Период ретроспективного анализа никогда не включает дату ранее 18 октября 2018 г.)

Что такое штрафной период?

Штрафной период — это период времени, в течение которого лицо, пережившее насилие, не имеет права на получение пенсионных пособий, поскольку оно передало активы по цене ниже справедливой рыночной стоимости в течение ретроспективного периода. Это может применяться, если эти переданные активы привели бы к тому, что чистая стоимость оставшегося в живых превышала лимит, указанный выше. Однако не каждая передача активов подлежит этому наказанию.

Однако не каждая передача активов подлежит этому наказанию.

Если мы решим, что вы подлежите пенсионному штрафу, мы не будем выплачивать пенсионное пособие в течение штрафного периода.

Найдите размер своей максимальной годовой пенсии (MAPR)

Дата увеличения прожиточного минимума: 1 декабря 2019 г.

Коэффициент повышения: 1,6%

Для квалифицированных переживших супругов, имеющих как минимум 1 иждивенца:

| Если у вас есть 1 ребенок на иждивении и… | Ваша сумма MAPR (в долларах США): | ||

|---|---|---|---|

| Если у вас есть 1 ребенок на иждивении и… | Вы не имеете права на получение пособий Housebound или Aid and Attendance | Ваша сумма MAPR (в долларах США): | 12 072 |

| Если у вас есть 1 ребенок на иждивении и… | Вы имеете право на получение пособий на дому | Ваша сумма MAPR составляет (в долларах США): | 14 116 |

| Если у вас есть 1 ребенок на иждивении и… | Вы имеете право на получение пособий по программе помощи и ухода | Ваша сумма MAPR (в долларах США): | 17 586 |

| Если у вас есть 1 ребенок на иждивении и… | Вы имеете право на пособие по уходу и уходу и вы остаетесь в живых супругом ветерана, участвовавшего в испано-американской войне (SAW) | Ваша сумма MAPR (в долларах США): | 18 119 |

Примечания:

- Ограничение Плана пособий по случаю потери кормильца (SBP)/Минимального дохода (MIW) составляет 9 224 доллара США.

- Если у вас более 1 ребенка , добавьте 2351 долл. США к сумме MAPR за каждого дополнительного ребенка.

- Если у вас есть ребенок, работающий по номеру , вы можете исключить его заработную плату до 12 400 долларов.

- Если у вас есть медицинские расходы , вы можете вычесть только сумму, превышающую 5% от вашей суммы MAPR (603 доллара США на пережившего супруга с 1 иждивенцем).

Для квалифицированных переживших супругов без иждивенцев:

| Если у вас нет иждивенцев и… | Ваша сумма MAPR (в долларах США): | ||

|---|---|---|---|

| Если у вас нет иждивенцев и… | Вы не имеете права на получение пособий Housebound или Aid and Attendance | Ваша сумма MAPR (в долларах США): | 9 224 |

| Если у вас нет иждивенцев и… | Вы имеете право на получение пособий на дому | Ваша сумма MAPR (в долларах США): | 11 273 |

| Если у вас нет иждивенцев и… | Вы имеете право на получение пособия по программе помощи и ухода | Ваша сумма MAPR (в долларах США): | 14 742 |

| Если у вас нет иждивенцев и… | Вы имеете право на пособие по уходу и уходу и являетесь пережившим супругом ветерана, участвовавшего в испано-американской войне (SAW) | Ваша сумма MAPR (в долларах США): | 15 339 |

Примечания:

- Ограничение Плана пособий по случаю потери кормильца (SBP)/Минимального дохода (MIW) составляет 9 224 доллара США.

- Если у вас есть медицинские расходы , вы можете вычесть только сумму, превышающую 5% от вашей суммы MAPR (461 доллар США для пережившего супруга без ребенка-иждивенца).

Для квалифицированных выживших детей:

| Если вы… | Ваша сумма MAPR (в долларах США): | ||

|---|---|---|---|

| Если вы… | Квалифицированный выживший ребенок | Ваша сумма MAPR (в долларах США): | 2 351 |

Полное название 38 правил

Прочитайте полные правила из раздела 38 Свода федеральных правил:

3. 23 Улучшенные пенсионные ставки — ветераны и пережившие супруги

23 Улучшенные пенсионные ставки — ветераны и пережившие супруги

3.24 Улучшенные пенсионные ставки — выжившие дети

3.271 «Доход» для целей ДС (IVAP)

3.272 Исключения из дохода

3.273 Расчет ставки

Последнее обновление:

Выход на пенсию: Пособия по случаю потери кормильца | OPM.gov

Часто задаваемые вопросы и ответы о пособиях по случаю потери кормильца и федеральном выходе на пенсию.

Виды выплачиваемых пособий:

- Аннуитет в связи с потерей кормильца

- Пособие бывшему супругу, добровольно избранное или присужденное по решению суда при разводе, предоставленном 7 мая 1985 г. или позднее

- Единовременное единовременное пособие

В соответствии с FERS базовое пособие в связи со смертью работника может выплачиваться оставшейся в живых вдове, вдовцу или бывшей супруге работника, который умер во время работы.

Если вы выходите на пенсию в соответствии с Пенсионной системой гражданской службы (CSRS), максимальная сумма пособия в связи с потерей кормильца составляет 55 процентов от вашего годового пособия без уменьшения.

Если вы выходите на пенсию в соответствии с Федеральной пенсионной системой для служащих (FERS), максимальная выплата пособия в связи с потерей кормильца составляет 50 процентов от вашего неуменьшенного годового пособия.

В случае вашей смерти вы можете сделать один из следующих выборов:

- Без пособия по случаю потери кормильца

- Частично уменьшенная рента

- Полностью уменьшенная рента

Эти выборы обеспечивают следующие выплаты вашему супругу/супругу, пережившем кормильца:

- Без пособия по случаю потери кормильца

- Полная или частичная рента для супруга

- Полная или частичная рента для бывшего супруга

- Сочетание полной или частичной ренты для супруга и бывшего супруга

Вот что следует учитывать при проведении выборов:

- Будущие пенсионные пособия вашего супруга, основанные на его или ее собственном трудоустройстве

- Прочие источники дохода

- Защищены ли другие источники дохода от инфляции с помощью поправок на прожиточный минимум

- Потребность вашего супруга/супруги в постоянном страховом покрытии в рамках программы медицинского страхования федеральных служащих

Существует возможность увеличить пособие по случаю потери кормильца в течение 18 месяцев после начала действия аннуитета. Однако эти выборы могут оказаться дороже, чем те, которые вы сделаете на пенсии.

Однако эти выборы могут оказаться дороже, чем те, которые вы сделаете на пенсии.

Ежемесячные аннуитетные выплаты пережившему супругу, как правило, продолжаются в течение всей жизни, если только ваш супруг не вступает в повторный брак до достижения 55-летнего возраста. Если ваш супруг был женат на вас не менее 30 лет, он или она может продолжать получать пособие при повторном браке до достижения 55-летнего возраста, который произошло после 1 января 1995 г.

Выбор пособия в связи с потерей кормильца для нынешних и/или бывших супругов возможен только при выходе на пенсию или на основании квалификационного события после выхода на пенсию. Приложение для выхода на пенсию содержит подробную информацию и инструкции об этих выборах. Если ваш брак расторгается после того, как вы выйдете на пенсию, вы должны связаться с нами, чтобы сообщить нам, что вы хотите предоставить пособие в связи с потерей кормильца для бывшего супруга. Мы вышлем вам необходимую информацию и формы для заполнения, чтобы определить право на участие и сделать выбор.

Мы вышлем вам необходимую информацию и формы для заполнения, чтобы определить право на участие и сделать выбор.

Если вы вступаете в брак после выхода на пенсию, вы можете выбрать уменьшенную ренту, чтобы предоставить вашему супругу/супруге ренту в связи с потерей кормильца. Вы должны сделать этот выбор в течение 2 лет после даты вашего брака.

В соответствии с Пенсионной системой государственной службы (CSRS) вы можете выбрать любую часть вашего аннуитета (от 55 процентов от 22 долларов США, что приводит к 1,00 долларам США в месяц аннуитета в связи с потерей кормильца, до 55 процентов вашего неуменьшенного аннуитета) в качестве основы для пособие в связи с потерей кормильца, выплачиваемое в случае вашей смерти.

В соответствии с Федеральной системой пенсионного обеспечения служащих (FERS) полное пособие составляет 50 процентов от вашего неуменьшенного годового базового аннуитета, а частичное пособие составляет 25 процентов от вашего неуменьшенного годового основного аннуитета.

Если вы вступаете в повторный брак с тем же человеком, с которым вы были женаты на пенсии, вы не можете выбрать пенсию в связи с потерей кормильца, превышающую ту, которую вы выбрали при выходе на пенсию.

Брак, заключенный после выхода на пенсию, приведет к двойному сокращению вашего аннуитета, если вы решите предоставлять пособие в связи с потерей кормильца. Одним из них будет сокращение для предоставления пособия оставшимся в живых. Первое снижение зависит от суммы, которую вы выбираете для аннуитета в связи с потерей кормильца.

Ваш аннуитет также уменьшается на постоянное актуарное уменьшение, равное разнице между новой ставкой аннуитета с пособием в связи с потерей кормильца и старой ставкой без пособия в связи с потерей кормильца с момента выхода на пенсию плюс 6 процентов. В большинстве случаев сумма актуарного сокращения составляет менее 5 процентов от вашего аннуитета. Актуарное сокращение продолжается, даже если брак расторгается.

Когда вы свяжетесь с нами, мы вышлем вам заявление с описанием стоимости выборов и попросим вас подтвердить свое избрание.

Если у вас хорошее здоровье и вы выходите на пенсию по причинам, отличным от инвалидности, вы можете выбрать выплату пенсии в связи с потерей кормильца лицу, имеющему страховой интерес. Вы можете выбрать выплату страховых процентов и максимальное пособие в связи с потерей кормильца для нынешнего супруга или бывшего супруга (ваш аннуитет будет уменьшен для обоих пособий). Согласие супруга не требуется для указания страхового интереса, если вы выбрали максимальную ренту в связи с потерей кормильца для своего нынешнего супруга. Однако, если вы состоите в браке и выбираете выплату страховых процентов для своего нынешнего супруга, требуется согласие супруга, поскольку ваш нынешний супруг должен отказаться от своего права на обычные пособия в связи с потерей кормильца.

Если вы выбираете выплату страховых процентов, вы несете ответственность за организацию и оплату стоимости любого медицинского осмотра, необходимого для подтверждения вашего хорошего здоровья. Отчет о медицинском осмотре должен быть приложен к заявлению о выходе на пенсию.

Отчет о медицинском осмотре должен быть приложен к заявлению о выходе на пенсию.

Вы можете выбрать выплату аннуитета по страховым процентам только тому, кто имеет к вам страховой интерес. «Страховой интерес» — это страховой термин, применимый к тому, кто разумно рассчитывает получить финансовую выгоду от продолжения вашей жизни. Для целей выбора пособия в связи с потерей кормильца предполагается наличие страхового интереса, если вы называете любое из следующих лиц бенефициаром страхового интереса:

- Супруга

- Бывший супруг

- Близкий или усыновленный родственник, более близкий, чем двоюродные братья и сестры

- Человек, с которым вы помолвлены

- Лицо, с которым вы состоите в отношениях и живете с ним, считается гражданским браком в юрисдикции, которая признает гражданские браки .

Если указанное лицо не является одним из вышеперечисленных, то вместе с заявлением на пенсию вам необходимо будет предоставить письменные показания под присягой от одного или нескольких лиц, которым известно о страховых интересах данного лица. В аффидевитах должно быть установлено:

В аффидевитах должно быть установлено:

- Отношения между указанным получателем и вами

- Степень зависимости названного лица от вас

- Причины, по которым названное лицо может разумно рассчитывать на получение финансовой выгоды от продолжения вашей жизни

Льгота предоставляется за счет уменьшения пенсионной ренты. Это означает, что ежемесячный аннуитетный платеж пенсионера будет меньше, чем полная сумма, если бы они не решили получать страховое пособие по оставшимся в живых.

Вот как рассчитывается скидка для предоставления страховых процентов:

- Если указанное лицо старше, того же возраста или моложе пенсионера менее чем на 5 лет, скидка составляет 10 процентов

- Если указанное лицо моложе пенсионера на 5 лет, но менее чем на 10 лет, скидка составляет 15 процентов

- Если указанное лицо моложе пенсионера на 10, но менее 15 лет, скидка составляет 20 процентов

- Если указанному лицу 15 лет, но он менее чем на 20 лет моложе пенсионера, скидка составляет 25 процентов

- Если указанному лицу 20 лет, но он менее чем на 25 лет моложе пенсионера, скидка составляет 30 процентов

- Если указанному лицу 25 лет, но он менее чем на 30 лет моложе пенсионера, скидка составляет 35 процентов

- Если указанное лицо моложе пенсионера на 30 и более лет, скидка составляет 40 процентов

Страховой интерес автоматически прекращается, если страховой интерес умирает, если вы вступаете в брак с застрахованным интересом и решаете предоставить супружеское пособие, или если названное лицо является вашим супругом, и вы измените свое решение на предоставление супружеского пособия в связи с потерей кормильца.

Возможно. Вы можете получать ежемесячный платеж, если ваш супруг выберет уменьшенный аннуитет для предоставления пособия. Чтобы иметь право на получение ежемесячного пособия, вы должны быть женаты на пенсионере не менее 9 месяцев. Аннуитет в связи с потерей кормильца может по-прежнему выплачиваться, если смерть пенсионера наступила до 9 месяцев, если смерть была случайной или в браке с пенсионером родился ребенок.

Постановление суда о присуждении бывшему супругу аннуитета в связи с потерей кормильца может помешать нам выплатить вам часть аннуитета, присужденного по решению суда. Однако, если вы имеете на это право, вы можете получать полную ренту, если бывший супруг теряет право на получение пособий.

Если аннуитет в связи с потерей кормильца не выплачивается после смерти пенсионера, любая оставшаяся часть, представляющая либо оставшуюся часть аннуитета, либо пенсионные взносы, не выплаченные пенсионеру, подлежит выплате лицу (лицам), имеющим на это право, в порядке очереди.

Если сотрудник умер во время действия Пенсионной системы для государственных служащих (CSRS), вы можете получать ежемесячную выплату, если ваш супруг (супруга) проработал не менее 18 месяцев заслуживающей доверия гражданской службы. Чтобы иметь право на получение ежемесячного пособия, вы должны быть женаты на работнике не менее 9 месяцев.

Если сотрудник умер во время действия Федеральной пенсионной системы для служащих (FERS), вы можете получить базовое пособие в связи со смертью сотрудника и ежемесячную выплату. Чтобы иметь право на получение основного пособия в связи со смертью сотрудника, ваш супруг должен пройти не менее 18 месяцев достойной гражданской службы, а вы должны состоять в браке с сотрудником не менее 9 лет.месяцы. Чтобы иметь право на ежемесячное пособие, ваш супруг должен иметь как минимум 10 лет заслуживающей доверия службы (18 месяцев из которых должны быть заслуживающей признания гражданской службы), и вы должны состоять в браке с этим сотрудником не менее 9 месяцев.

Как для CSRS, так и для FERS пенсия в связи с потерей кормильца может по-прежнему выплачиваться, если смерть работника наступила до 9 месяцев, если смерть наступила в результате несчастного случая или в браке с работником родился ребенок.

Если бывшему супругу была присуждена часть общего аннуитета CSRS или FERS в связи с потерей кормильца, вы получите оставшуюся часть. Если бывший супруг теряет право из-за смерти или повторного брака до достижения 55-летнего возраста, вы можете получить полную ренту.

Если смерть работника связана с работой, то также могут быть выплачены компенсационные выплаты работникам.

Если вы были зарегистрированы в личном и семейном плане на момент своей смерти и вам выплачивается ежемесячное пособие в связи с потерей кормильца, то ваш супруг и соответствующие иждивенцы могут продолжать ваше медицинское страхование. Если ежемесячное пособие не подлежит выплате, ваш супруг и соответствующие члены семьи будут иметь однократную возможность зарегистрироваться в частном медицинском страховании у поставщика страховых услуг.

В рамках компенсационной программы CSRS пенсия в связи с потерей кормильца для вашего супруга рассчитывается так же, как аннуитет в связи с потерей кормильца рассчитывается на основе полного покрытия CSRS. Однако в соответствии с зачетом CSRS аннуитет вашего супруга может быть уменьшен, если он или она имеет право на получение пособий по социальному обеспечению на основании вашей федеральной службы. Если он или она не имеет права на получение пособий по социальному обеспечению, рента государственной службы не уменьшается.

Возможно. Незамужние дети (как правило, до 18 лет), находящиеся на иждивении пенсионера, могут получать ежемесячные выплаты. Мы считаем ребенка иждивенцем, если есть доказательства того, что умерший вносил регулярные и существенные взносы на содержание ребенка.

Ребенок считается иждивенцем, если он соответствует одному из следующих условий:

- Родился в браке с пенсионером

- Является усыновленным ребенком, отвечающим всем следующим условиям: ребенок проживал с умершим пенсионером, умерший подал заявление об усыновлении ребенка, ребенок был усыновлен до смерти пенсионера или пережившим супругом после смерти пенсионера.

- Является пасынком или признанным ребенком, рожденным вне брака, который проживал с пенсионером в отношениях родителя и ребенка на момент смерти пенсионера

- Является признанным ребенком, рожденным вне брака, в отношении которого было получено судебное определение содержания

Студенты очной формы обучения в возрасте от 18 до 22 лет также могут иметь право на получение аннуитета. Однако ребенок также должен соответствовать всем другим требованиям, применимым для получения права на получение детской ренты.

Ежемесячная рента в связи с потерей кормильца может выплачиваться бывшему супругу после смерти работника или получателя ренты, если это предусмотрено решением суда или избранием получателя ренты.

Если рента в связи с потерей кормильца основана на избрании получателя ренты, сумма определяется таким же образом, как и сумма, причитающаяся пережившему супругу. Однако, если работник вступил в повторный брак, то этот выбор может быть сделан только в том случае, если нынешний супруг дает на это согласие.

Однако, если работник вступил в повторный брак, то этот выбор может быть сделан только в том случае, если нынешний супруг дает на это согласие.

Размер аннуитета в связи с потерей кормильца определяется судом на основании решения суда. Постановлением суда может быть установлена максимальная сумма пенсии в связи с потерей кормильца, меньшая сумма или часть максимальной суммы пенсии в связи с потерей кормильца.

Отдел кадров вашего агентства рассмотрит вместе с вами возможности для избрания, чтобы предоставить льготы после вашей смерти вашему мужу или жене, бывшему супругу или другому лицу, которое вы указали как имеющее страховой интерес в вашей дальнейшей жизни. Если вы не решите предоставлять ежемесячное пособие после своей смерти, ваш оставшийся в живых не сможет продолжать страховое покрытие в рамках программы льгот для федеральных служащих (FEHB). Ваш консультант по персоналу также расскажет о требованиях, которым должен соответствовать каждый оставшийся в живых, чтобы получить квалификацию.

При принятии решения о выплате пособия после вашей смерти вы должны получить письменное согласие вашего мужа или жены на предоставление меньшего, чем максимально разрешенное пособие. Для определения страхового интереса вы должны пройти медосмотр за свой счет.

Лучше всего начать с отдела кадров вашего агентства. Они могут предоставить индивидуальную помощь, и у них есть ваши трудовые книжки.

Да, но не в вашей семейной программе. У вашего бывшего супруга есть два возможных варианта остаться в программе. Во-первых, все бывшие супруги имеют право на временное продление страхового покрытия на 36 месяцев. Во-вторых, бывшие супруги, имеющие право на ежемесячное пособие по решению суда (либо часть вашего ежемесячного пособия, либо пособие в связи с потерей кормильца в случае вашей смерти), имеют право на федеральное медицинское страхование бывшего супруга.

Узнайте больше о федеральном медицинском страховании

Соответствующее заявление на получение пособий в связи со смертью в соответствии с CSRS или FERS должно быть подано с оригинальной подписью в OPM. Выживший должен приложить к заявлению следующие соответствующие документы:

- Заверенную копию свидетельства о смерти

- Копия свидетельства о браке , если его еще нет в деле.

- Копии свидетельств о рождении правомочных детей

- Заверенная копия любого решения о разводе и соглашения о разделе имущества, заключенного 7 мая 1985 г. или после этой даты

Нет, ваш доход от работы в правительстве или у любого другого работодателя не повлияет на вашу супружескую ренту в связи с потерей кормильца. Доход ребенка может повлиять на некоторые виды детских пособий.

В соответствии с пенсионной системой государственной службы (CSRS) пенсионер может по своему выбору предоставлять меньше максимального пособия в связи с потерей кормильца. Частичные выборы оставшихся в живых основаны на 55 процентах годовой базовой суммы, которую вы выбираете. Например, если вы выберете базу по случаю потери кормильца в размере 3 600 долларов, тогда пособие составит 55 процентов от 3 600 долларов, что составит пособие по случаю потери кормильца в размере 1 980 долларов в год или 165 долларов в месяц. По закону вы должны приложить к своему заявлению CSRS форму Согласие супруга на выборы оставшегося в живых супруга (SF-2801-2). Форма должна быть подписана вашим супругом в присутствии нотариуса.

В рамках Федеральной пенсионной системы для служащих (FERS) физические лица могут выбрать частичное пособие в связи с потерей кормильца, которое основано на 25 процентах от одного несниженного годового годового аннуитета. Ваш супруг (супруга) должен заполнить и приложить к вашему заявлению согласие супруга на выборы оставшегося в живых супруга (SF-3107-2).

Если вы состоите в браке на момент выхода на пенсию и решили не выплачивать пособие в связи с потерей кормильца, вы должны получить согласие своего супруга на выбор. Форма согласия, которая является частью заявления на пенсионное пособие, должна быть заполнена в присутствии нотариуса или другого должностного лица, уполномоченного принимать присяги.

Требование согласия супруга может быть отменено, если доказано, что местонахождение супруга не может быть определено. Запрос об отказе также должен включать одно из следующего:

- Судебное решение о том, что местонахождение супруга не может быть установлено

- Заявления под присягой работника и двух других лиц, по крайней мере одно из которых не является родственником работника, свидетельствующие о предпринятых усилиях по поиску супруга и невозможности это сделать. Сотрудник должен представить другие документальные доказательства, например, газетные статьи об исчезновении супруга.

Требование согласия супруга может быть отменено на основании исключительных обстоятельств, если работник представит судебное решение о том, что исключительные обстоятельства требуют отказа. В приказе должно быть указано следующее:

- Заявление о том, что дело, рассматриваемое в суде, касается федерального служащего, уходящего на пенсию

- Уведомление супруги работника и возможность быть услышанным по делу

- Что суд учел 5 USC 8339(j)(1) и 5 CFR 831.618(b) в отношении отказа от требований о согласии супруга для состоящего в браке федерального служащего для выбора аннуитета без сокращения для предоставления пособия в связи с потерей кормильца супруг на пенсии

- Что суд считает, что исключительные обстоятельства оправдывают отказ от требования согласия супруга

Аннуитетные выплаты в связи с потерей кормильца подлежат выплате до конца месяца, предшествующего дате события, вызвавшего потерю права на участие в программе. Например, если повторный брак был заключен в апреле, выплаты прекращаются 31 марта.

Аннуитеты в связи с потерей кормильца, выплачиваемые вдовам, вдовцам и бывшим супругам, прекращаются, если оставшаяся в живых вступает в повторный брак в возрасте до 55 лет и не состояла в браке с умершим не менее 30 лет. наемный работник или пенсионер. Вдовы, вдовцы и бывшие супруги, вступившие в повторный брак после достижения ими 55-летнего возраста, по-прежнему имеют право на получение аннуитета в связи с потерей кормильца. Аннуитет в связи с потерей кормильца для бывшего супруга, который имеет право на получение по решению суда, прекращается, если условия решения суда соблюдены. Страховые процентные аннуитеты выплачиваются за жизнь оставшегося в живых.

Если рента оставшемуся в живых супругу прекращается в связи с повторным браком, она может быть восстановлена после прекращения повторного брака. Прежде чем пособие может быть восстановлено, оставшийся в живых должен выплатить любую единовременную выплату пенсионных отчислений, если это применимо. Если вы хотите, чтобы ваш нынешний супруг аннуитет был восстановлен, напишите нам и приложите копию постановления о разводе, аннулировании или свидетельство о смерти. Льготы бывшего супруга, которые закончились из-за повторного брака, никогда не могут быть восстановлены.

Аннуитетные пособия на детей прекращаются, когда ребенок достигает 18 лет, женится или умирает. Аннуитеты в связи с потерей кормильца выплачиваются до конца месяца, предшествующего дате события, вызвавшего потерю права на участие в программе. Например, если 29 июня ребенку исполнится 18 лет., льготы заканчиваются 31 мая.

Пособия для детей-учащихся прекращаются в конце месяца, предшествующего месяцу, когда ребенок-учащийся испытывает одно из следующих событий:

- Возраст 22 года

- Женится

- Плашки

- Прекращает посещать школу

- Переводы в непризнанную школу

- Изменения в отношении посещения школы неполным днем

- Поступает на военную службу или в академию государственной службы

- Не предоставил самостоятельную справку о посещении дневной школы

Вы должны немедленно связаться с нами, если произойдет какое-либо из вышеперечисленных событий, чтобы свести к минимуму возможность переплаты пособий.