Новости Коломны — Как поделить кредит при разводе

2022-06-08T13:02:00.000Z

2022-06-08T13:02:00.000Z

https://kolomna-spravka.ru/news/43833

https://kolomna-spravka.ru//storage/news/43/43833/b_62a073cdbd6ac2.08438900.jpg

ООО Медиахолдинг Ять

https://kolomna-spravka.ru/design/images/logos/logo.png

140410, г. Коломна, ул. Фрунзе, д. 46, 3 этаж, офис 273

+74966124009

ООО Медиахолдинг Ять

https://kolomna-spravka.ru/design/images/logos/logo.png

140410, г. Коломна, ул. Фрунзе, д. 46, 3 этаж, офис 273

+74966124009

08-06-2022 13:02 1456

Очень часто при разводе и разделе совместного имущества всплывают кредитные обязательства обоих супругов или одного из них. Кому придется выплачивать долги, разъяснила руководитель юридической организации «Ваш юрист» Елена Боброва

8 (916) 500-76-05.

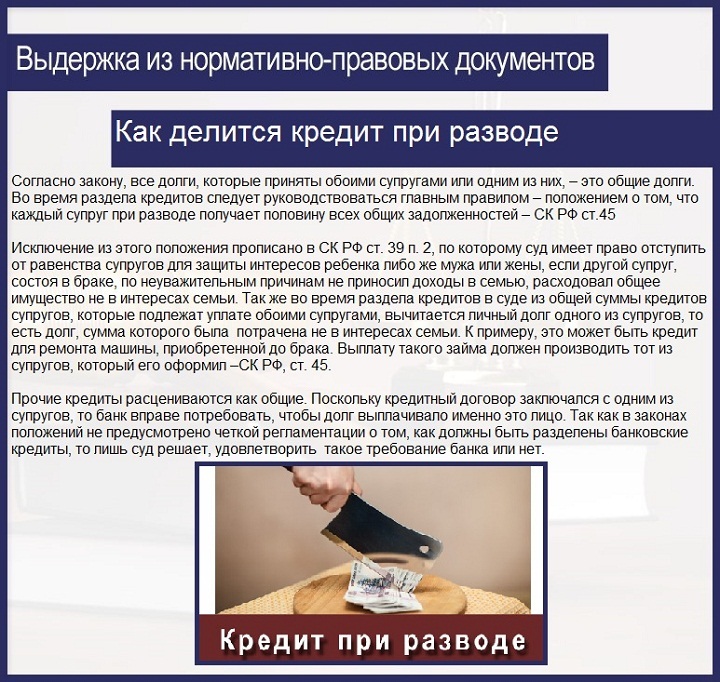

8 (916) 500-76-05.По общему правилу долги супругов делятся пополам, за исключением случаев, когда:

— иное установлено заключенным между ними соглашением;

— один из них расходовал имущество в ущерб интересам семьи или не имел дохода без уважительных причин;

— есть необходимость учесть интересы несовершеннолетних детей.

Если кредит супруги оформляли в браке, это еще не значит, что он общий и подлежит разделу. Кредит можно разделить, если соблюдается хотя бы одно из принципиальных условий:

— кредит оформлен в интересах семьи по инициативе обоих супругов;

— кредит потрачен на семейные нужды.

Доказывать эти обстоятельства должен тот, кто хочет разделить кредит.

Приведу пример из моей практики: муж тайком от жены взял кредит и на эти деньги купил дорогие кольцо и серьги другой женщине. Деньги были потрачены не на нужды семьи, жена ничего не знала о кредите. Муж при разводе хотел, чтобы они с женой выплачивали кредит пополам. Суд признал кредит не общим и обязал мужа самостоятельно его выплачивать.

Кредит, оформленный до брака, по умолчанию к совместным обязательствам не относится и после развода не делится. Кто оформлял, тот и должен выплачивать, вне зависимости от браков и разводов. Чтобы разделить такой кредит, нужно заранее оформлять его как совместное обязательство.

Чтобы по обязательствам отвечали двое, они должны быть указаны в договоре с банком. Для этого жениха или невесту можно оформить созаемщиком или поручителем.

Важно знать, что обязать вас платить часть кредита, который взял супруг, может только суд. Также важно понимать, что банки не идут на уступки и не меняют условия кредитных договоров.

Если после развода кредит платит только один из супругов, а второй уклоняется от уплаты, можно через суд взыскать компенсацию за выплаченные денежные средства. Эти деньги можно востребовать одной суммой или производить взыскание по периодам (месяц, год).

Важно не забывать про срок исковой давности – три года по каждому платежу.

Если супруги выступают как созаемщики по кредиту, банк может обратить взыскание всей суммы на любого из созаемщиков.

Если вы в разводе и платите кредит совместно, не нужно платить через второго супруга. Вносите свои платежи напрямую в банк.

Если вы поручитель, то не забываем о том, что сумма займа может быть взыскана банком с поручителя в полном объеме.

Важно всегда сохранять доказательства, на что именно были потрачены деньги, взятые в кредит.

Фото: https://www.pexels.com

Нам интересно Ваше мнение о материале

Кредит при разводе | Раздел кредита между супругами

Как разделяются кредитные обязательства при разводе

Работаем с понедельника по пятницу с 09:00 до 19:00 По договоренности возможна встреча с клиентом в нерабочее время или выходные дни.

Рассмотрим аспекты раздела кредита.

Согласно законодательству Украины, между супругами должно делиться полностью все имущество, включая имущество, которое было приобретено во время пребывания в браке в кредит. Сложные ситуации при разделе возникают в ситуациях, когда кредит не выплачен, но имущество нужно разделить уже сейчас. С одной стороны право собственности на такое имущество было приобретено во время брака, а с другой стороны, если право собственности на такое имущество разделить пополам, то несправедливым остается тот факт, что после раздела одному из супругов придется выплачивать кредит и за свое имущество и за имущество другого супруга.

С одной стороны право собственности на такое имущество было приобретено во время брака, а с другой стороны, если право собственности на такое имущество разделить пополам, то несправедливым остается тот факт, что после раздела одному из супругов придется выплачивать кредит и за свое имущество и за имущество другого супруга.

В таких делах мы выработали свою практику, которая позволяет учесть интересы обеих сторон, и правильно разделить кредит при разводе.

Как при разводе делятся кредиты: кто и за что должен платить?

После свадьбы люди стремятся создать комфортные условия для совместного проживания. Часто берут жилье в ипотеку или покупают в кредит мелкую бытовую технику, автомобили. Понятно, что в это время никто из них не думает, что в будущем может произойти ситуация, что их брак может прекратить свое существование. Придется делить не только общее имущество, а и общие долги, и кредитные обязательства при разводе. Когда начинается раздел кредитов при разводе, большинство из бывших пар сталкиваются с серьезной проблемой, не понимая как это сделать правильно и каким образом защитить свои права.

Когда начинается раздел кредитов при разводе, большинство из бывших пар сталкиваются с серьезной проблемой, не понимая как это сделать правильно и каким образом защитить свои права.

При каких обстоятельствах кредит при разводе делится поровну?

Как доказать, что полученный супругом кредит, не был использован на нужды семьи? Как защититься от возможных проблем с разделом кредитных долгов в будущем?

На эти вопросы вы можете получить ответ обратившись за консультацией в юридическую компанию «N.S. GROUP». Что следует знать о разделе кредитов при разводе. Согласно ст. 70 Семейного кодекса Украины, в случае расторжения брака, совместно нажитое имущество супругами делится поровну, при этом кредиты признаются совместными. Независимо на кого был оформлен кредит, супруги после развода должны за него платить вместе поровну. Долги у супругов могут быть разными. Это не обязательно кредит или ипотека. Если супруг в квартире забыл закрыть кран, и в последующем затопило соседей, или супруги одалживали деньги на лечение ребенка, либо непогашенные в свое время коммунальные платежи — это все общие долги супругов. Что касается раздела кредита между супругами, он не всегда делятся поровну. Согласно Семейному кодексу Украины, долги по кредитным обязательствам могут быть разделены между супругами пропорционально тому имуществу, которое они получают при его разделе. Если по решению суда от общего имущества вам должна достаться треть, то такая треть вам выпадет и в погашении кредита. Обычно банкам без разницы, как между супругами будет разделено имущество. Ответственность за погашение кредита несут оба супруга, поэтому часто в случае, если заемщик не платит указанной суммы или исчезает, работники банков требуют погашения задолженности от бывших мужей и жён.

Что касается раздела кредита между супругами, он не всегда делятся поровну. Согласно Семейному кодексу Украины, долги по кредитным обязательствам могут быть разделены между супругами пропорционально тому имуществу, которое они получают при его разделе. Если по решению суда от общего имущества вам должна достаться треть, то такая треть вам выпадет и в погашении кредита. Обычно банкам без разницы, как между супругами будет разделено имущество. Ответственность за погашение кредита несут оба супруга, поэтому часто в случае, если заемщик не платит указанной суммы или исчезает, работники банков требуют погашения задолженности от бывших мужей и жён.

Как выгоднее разделить ипотеку?

Помимо общих долгов и кредитов на бытовую технику, иное имущество, бывшие супруги могут иметь не выплаченную ипотеку. Что делать в таком случае? Юристы «N.S. GROUP» отмечают, что квартира, купленная в кредит или ипотеку, приравнивается к совместно нажитому имуществу и подлежит разделу.

Такой объект находится в залоге у банка, поэтому прежде чем осуществлять любые действия с ним, нужно взять согласие кредитной организации.

Главный вопрос, который возникает: если к моменту развода ипотека не погашена, кто будет в дальнейшем за нее платить? Если право собственности на квартиру переходит к бывшему супругу, он и берет все обязанности по выплате кредита, а вторая сторона лишается права на собственность и прекращает осуществлять платежи по кредиту. Для этого достаточно просто письменно обратиться в банк и переоформить договор на одного из супругов. Это будет возможно в том случае, если банк согласен с уровнем доходов нового заемщика.

Простыми словами, может случиться так, что добросовестный супруг потеряет свою долю недвижимости из-за не выполнения своих обязательств другим недобросовестным супругом.

Сложно найти общее решение и в ситуации с однокомнатной квартирой. Ее можно разделить только по частям, которые не могут быть отдельным предметом залога. Это значительно усложняет раздел ипотеки. Если банк не согласится разделить такую ипотечную квартиру на части, то заемщиком останется тот, кто оформил договор. Если супруги придут к согласию, то можно выплачивать такой кредит совместно.

Ее можно разделить только по частям, которые не могут быть отдельным предметом залога. Это значительно усложняет раздел ипотеки. Если банк не согласится разделить такую ипотечную квартиру на части, то заемщиком останется тот, кто оформил договор. Если супруги придут к согласию, то можно выплачивать такой кредит совместно.

Еще один способ решить проблему с ипотекой — погасить досрочно. Этот вариант считается самым выгодным. Ведь тогда бывшие супруги смогут продать квартиру, и поделить деньги, либо купить две отдельные квартиры. Этот вариант исключает в дальнейшем потерю квартиры, когда из-за задержки выплаты одного из супругов, банк может ее отобрать.

Бывают и случаи, когда одного из супругов за противоправное деяние обязывают уплатить денежную компенсацию. Как делить такие долги? Если судом будет признано, что долг подобного типа образовался именно так, то дальше судья будет руководствоваться статьей 45 Семейного кодекса, которая позволяет не делить данные долги, а обязать его выплачивать только того, кто стал виновником образования долга. Подчеркиваем, что когда муж или жена покупает машину, или берет кредит на любые нужды — обязательно должно быть согласие другого супруга. Если второй из супругов, за вашей спиной взял кредит и приобрел машину, вам нужно доказать, что она не была куплена для нужд семьи. Для этого пригодятся и показания свидетелей, сведенья о том, где хранится этот автомобиль, или любые документы, чеки, квитанции.

Бывают и случаи, когда одного из супругов за противоправное деяние обязывают уплатить денежную компенсацию. Как делить такие долги? Если судом будет признано, что долг подобного типа образовался именно так, то дальше судья будет руководствоваться статьей 45 Семейного кодекса, которая позволяет не делить данные долги, а обязать его выплачивать только того, кто стал виновником образования долга. Подчеркиваем, что когда муж или жена покупает машину, или берет кредит на любые нужды — обязательно должно быть согласие другого супруга. Если второй из супругов, за вашей спиной взял кредит и приобрел машину, вам нужно доказать, что она не была куплена для нужд семьи. Для этого пригодятся и показания свидетелей, сведенья о том, где хранится этот автомобиль, или любые документы, чеки, квитанции. Если вы сможете доказать свою непричастность к таким долгам, ни в судебном, ни в каком другом порядке банки не смогут предъявить к вам претензий.

Можно ли избежать проблем с разделом кредита между супругами при разводе?

По обоюдному согласию супругов может быть подписан брачный договор, который будет четко определять, кому из супругов и в каком размере переходит долг по кредиту, ипотеке и другим обязательствам.Как видим, процесс разделения совместных долгов, может быть сложнее от раздела имущества. Чтобы отстоять свои права и не платить за чужие долги, стоит ответственно и грамотно подойти к решению этого вопроса.

Стоимость консультации — 500 грн. Позвоните нам ☎ +38 067-657-67-36 и запишитесь на консультацию.

Средняя цена за услуги (грн.)

Загружаем цены на услуги:

Цены на услуги: 100%

Консультация в офисе компании — 500 грн.

Консультация в письменной форме с предоставлением юридического вывода — 1000 грн.

Правовой анализ дела, определение стратегии необходимых юридических действий, выбор правовой позиции — 500 грн.

Консультация по месту нахождения клиента, выезд юриста к клиенту 2500 грн.

Составление искового заявление, определение подсудности — от 2000 грн.

Представительство интересов клиента в судебном процессе — 2500 грн. за одно заседание.

Составление апелляционной жалобы — 3000/5000 грн.

Составление кассационной жалобы — 10000 грн.

Составление претензии, ответа на претензию — 1000 грн.

Услуги адвоката в исполнительном производстве от — 1000 грн.

Услуги в хозяйственных спорах от — 3000 грн.

Комплексное ведение гражданского дела в суде первой инстанции от — 6000 грн.

Комплексное ведение хозяйственного дела в суде первой инстанции от — 10 000 грн.

Комплексное ведение апелляционного производства в гражданском процессе от — 3000 грн.

Комплексное ведение апелляционного производства в хозяйственном процессе от — 5000 грн.

Комплексное ведение кассационного производства в хозяйственном и гражданском процессах от — 5000 грн.

Сохранение дома и рефинансирование ипотеки

Если один из супругов хочет сохранить семейный дом после развода, рефинансирование часто необходимо для «выкупа» доли другого супруга в собственности.

Лина Гильен, адвокат

Если вы переживаете развод и хотите сохранить семью

домой, вам, скорее всего, придется выкупить супругу, заплатив сумму, равную

его интерес к дому.

Например, предположим, что вы (Салли) и ваш супруг (Том) владеет домом стоимостью 300 000 долларов США, при условии ипотечного кредита с непогашенным остаток в размере 200 000 долларов США. По этому сценарию капитал в доме составляет 100 000 долларов. Если вы с Томом разделите свои активы 50 на 50, у каждого из вас будет по 50 000 долларов собственного капитала. Если вы хотите сохранить дом после развода, вам придется заплатить Тому его 50% акций или 50 000 долларов, чтобы выкупить его. Обратите внимание, что не все пары расходятся. их эквити 50-50; это обсуждается более подробно ниже.

Если только у вас нет большой кучи денег, которую вы можете использовать, чтобы выкупить Тома, или у вас есть другие активы, которые вы можете дать Тому взамен на его долю в доме (например, пенсионные фонды) вам нужно будет найти альтернативу.

Распространенный способ разводящихся супругов совершить выкуп

заключается в рефинансировании дома (убедившись, что новый кредит выдан на покупку имени супруга

в одиночку) и взять достаточно денег из собственного капитала, чтобы заплатить непокупаемый

супруг его доля. Как только это будет сделано, дом также должен быть передан

только на имя покупающего супруга.

Как только это будет сделано, дом также должен быть передан

только на имя покупающего супруга.

Ваш первый шаг — определить свою долю «капитала» дома. Домашний капитал создается, когда стоимость вашего дома увеличивается и / или когда вы уменьшаете сумму, которую вы должны за свой дом по кредиту платежи.

Для определения размера собственного капитала – или права собственности – у вас есть в вашем доме, вы должны:

- значение дом

- вычесть непогашенный остаток по ипотеке и

- рассчитать ваша доля в оставшемся капитале.

Как мне оценить дом?

Первым шагом в этом процессе является определение текущего стоимость дома (имеется в виду, сколько бы он продал сегодня). Есть несколько способов сделать это.

Когда супруги могут договориться о стоимости дома

Некоторые пары могут легко договориться о стоимости дома. Они могут

проверьте местные веб-сайты, такие как www.zillow.com

или www.trulia.com, оба из которых предоставляют

оценочная стоимость дома на основе местных сопоставимых продаж.

Вы также можете посмотреть налогооблагаемую стоимость имущества, используемую вашим городом или округом. налоги на дом, но эта величина часто ненадежна.

Лучший способ определить ценность для вас двоих спросить доверенного агента по недвижимости в вашем районе, который может иметь более свежие сопоставимые продажи и могут дать вам хорошую оценку того, что ваш дом может продать за.

Если вы и ваш супруг можете договориться о стоимости, то согласованная сумма должна быть включена в ваше соглашение об урегулировании развода и/или любое отдельное «положение» (письменное соглашение), которое вы заключаете относительно продажи дом. Убедитесь, что вы уверены, что стоимость справедлива, особенно если ваш супруг более осведомлен о недвижимости.

Если супруги расходятся во мнениях относительно стоимости дома

Если есть какие-либо разногласия по поводу стоимости дома или

если у вас есть какие-либо опасения по поводу предлагаемой стоимости дома вашего супруга, вам следует нанять

профессиональный оценщик недвижимости

кто может дать вам надежную оценку.

Профессиональный оценщик может взимать от 300 до 400 долларов США (в зависимости от региона), но эта плата может быть оправдана, особенно когда вы считаете, что судьи, скорее всего, примут сертифицированного оценщика оценка.

Если вы и ваш супруг не уверены значение, но все еще способный работать вместе, вы можете выбрать совместного оценщика (кого-то, кого вы нанимаете вместе) и разделить расходы на плата за оценку. Это сэкономит вам время и деньги.

Если вы двое не можете договориться об оценщике, каждый из вас может в конечном итоге наймите собственного оценщика и отправляйте конкурирующие отчеты об оценке суд. В этом случае судья решит, какое значение кажется наиболее надежным.

Как определить точный Ипотечный баланс?

Это легкая часть. Вы можете получить сумму «выкупа» от кредитора (банка или

учреждение, которое держит вашу ипотеку). Не забудьте включить любую секунду

ипотечные кредиты, кредитные линии или другие обременения (долги перед

домой), такие как любые залоговые права.

Как определить свою долю капитала?

Точный сумма ваша доля в собственном капитале будет зависеть от вашего законы штата, ваш судья и ваша способность вести переговоры. Факторы разные, но могут включают:

- является ли дом добрачным имуществом (значение купили ли вы или ваш супруг дом до брака с отдельными средства)

- , застрахован ли дом (или домашний капитал) по брачному договору

- независимо от того, создали ли вы какое-либо отдельное имущество или сообщество имущественные взносы в дом во время брака (например, вы произвели платежи по ипотеке, налогам на имущество и/или улучшениям, или прилагали ли вы какой-либо физический труд для улучшения дома), и

- независимо от того, живете ли вы в муниципальной собственности или состояние справедливого распределения.

Для получения дополнительной информации о сообществе

собственность по сравнению с принципами справедливого распределения см. Раздел имущества по штатам и Определение

Справедливое распределение общественной собственности.

Законы сильно различаются в зависимости от штата, поэтому обязательно приобретите соответствующие юридические консультации от опытного адвоката по семейным делам в вашем регионе.

Поговорите с юристом

Нужен адвокат? Начните здесь.

8 способов разделить долг по студенческой ссуде во время развода

Развестись достаточно сложно, но развестись, когда у вас или вашего супруга есть долги по студенческому кредиту, может быть еще сложнее.

По данным опроса Student Loan Hero 2018 года, 35% разведенных, получивших студенческие кредиты, заявили, что не могут позволить себе развестись, когда захотят. И 13% респондентов, вступивших в брак со студенческими кредитами, назвали эти кредиты именно в качестве причины своего разрыва.

Даже если студенческий долг не был предметом разногласий в вашем браке, он все равно может осложнить бракоразводный процесс (вот способы погасить ваш долг). Итак, что вы делаете со студенческими кредитами, когда вы и ваш друг решаете расстаться? Все зависит от вашей ситуации.

6 умных способов погасить свой долг сегодня

Возможно, вы вообще не сможете разделить долг

Теровесалайнен/Adobe

Давайте сначала разберемся с трудными новостями: если вы подписали студенческие ссуды вашего партнера, вы все равно останетесь на крючке после развода. Это потому, что когда вы согласились помочь своему супругу претендовать на получение кредита, вы также согласились погасить этот долг, если он не сможет — в браке или нет.

Вы можете попробовать запросить у своего кредитора выпуск cosigner, но это не гарантирует работу. Не каждый кредитор предлагает это, а если и предлагает, то не обязан удовлетворять ваш запрос. Если ваш супруг не может доказать, что он может погасить долг самостоятельно, вам, возможно, придется остаться в качестве поручителя. Но пока не паникуйте — надежда еще не потеряна.

Вы можете рефинансировать

Дразен/Adobe

Если вы подписали студенческие ссуды вашего супруга (или если они подписали ваши, а вы хотите полного перерыва), изучите рефинансирование студенческих ссуд. Рефинансирование перенесет долговое бремя только на одного из вас, а не на вас обоих.

Тем не менее, здесь следует учитывать несколько соображений. Если у вас есть федеральные студенческие ссуды, рефинансирование переведет ваш долг частному кредитору. Когда это произойдет, вы больше не будете иметь права на льготы по федеральному студенческому кредиту, планы погашения на основе дохода (IBR) или временную отсрочку платежа, пока вы учитесь или служите в армии.

Вы можете скорректировать свои ежемесячные платежи

Киттифан/Adobe

Если рефинансирование — не лучший способ действий или если вы беспокоитесь о том, как вы будете выплачивать студенческие ссуды после развода, изучите варианты IBR. Это работает только в том случае, если у вас есть федеральные студенческие кредиты, но это может сделать ваши ежемесячные долговые обязательства более управляемыми.

Это работает только в том случае, если у вас есть федеральные студенческие кредиты, но это может сделать ваши ежемесячные долговые обязательства более управляемыми.

В зависимости от того, как вы и ваш супруг подаете налоги, ваш кредитный специалист мог учесть ваш совместный доход при первом подаче заявления. Однако, когда у вас больше нет второго дохода, на который можно было бы положиться, вы можете претендовать на более низкий минимальный платеж или теперь вы можете иметь право на IBR, если вы не были им раньше.

Возможно, вам придется разделить долг поровну

Арто/Adobe

Если вы живете в штате, находящемся в совместном владении, вы и ваш супруг будете нести совместную ответственность по студенческим кредитам друг друга, независимо от того, подписали вы это совместно или нет. Даже если вы не посещали занятия и даже если вы сами не брали кредиты, эти штаты все равно считают вас частично ответственным за погашение долга.

Однако это относится только к студенческим кредитам, взятым во время вашего брака. Любой долг, который вы или ваш партнер накопили до того, как связать себя узами брака, по-прежнему будет вашей личной ответственностью. Если у вашего супруга было 10 000 долларов в виде студенческого кредита до свадьбы и он занял еще 15 000 долларов в течение вашего брака, вы разделите эти 15 000 долларов только во время развода.

Примечание. состояния собственности сообщества включают AZ, CA, ID, LA, NV, NM, TX, WA и WI.

Вы можете разделить долг поровну

Миха Креатив/Adobe

Все остальные состояния являются состояниями справедливого распределения. Суды в этих юрисдикциях учитывают ряд факторов для определения «справедливого и справедливого» распределения долга.

Эти факторы включают (но не ограничиваются ими) ваши взносы во время брака, ваши личные доходы и потенциальный заработок, а также использование средств студенческого кредита для покрытия расходов на совместное проживание. Это может означать разделение 50/50, или это может означать, что один из вас берет на себя большую часть обязательств по погашению, чем другой.

Это может означать разделение 50/50, или это может означать, что один из вас берет на себя большую часть обязательств по погашению, чем другой.

Вы можете погасить студенческий кредит до развода

Физкес/Adobe

Очевидно, что это будет возможно не для всех, но если у вас есть небольшой остаток по студенческому кредиту, возможно, стоит поискать способы погасить свой долг до подачи заявления на развод.

Однако не используйте этот вариант вслепую. Если ваш супруг помогает вам с выплатой студенческой ссуды, это может считаться супружеским вкладом, который может (но не обязательно) повлиять на урегулирование развода.

Вам также необходимо взвесить стоимость бракоразводного процесса и любые новые счета, которые вы возьмете на себя после развода. Если после развода вам потребуются наличные деньги для оплаты услуг адвоката или расходов на проживание, возможно, не стоит погашать кредиты досрочно.

Вы можете составить послебрачный договор

Гесрей/Adobe

Если вы еще не начали бракоразводный процесс или все еще сомневаетесь, является ли развод правильным решением для вас и вашего супруга, возможно, вы захотите рассмотреть возможность заключения послебрачного соглашения. Как и в брачном договоре, в этом документе будет указано, как вы будете распределять долги и активы, если расторгнете брак.

Эмоции во время бракоразводного процесса зашкаливают даже у самых дружелюбных партнеров. Работая вместе с адвокатом, чтобы сгладить справедливое распределение долга, пока вы все еще в хороших отношениях, вы можете избавить вас от головной боли и душевных страданий в будущем.

Вам может не понадобиться делить долг

shurkin_son/Adobe

В зависимости от того, когда вы или ваш партнер взяли студенческие ссуды, вопрос о том, как разделить эти ссуды, может ответить сам собой. Помните, что любой долг, который вы одолжили до свадьбы, принадлежит вам и только вам, и то же самое относится и к вашему супругу. Если ни один из вас не брал кредиты во время брака, вам не о чем беспокоиться.

Однако, если вы брали разные кредиты в разное время — например, вы поженились после того, как пошли в школу, но до того, как закончили ее — часть, но не вся, этого долга все еще может считаться семейной собственностью. Проконсультируйтесь с адвокатом и дважды проверьте даты в выписке по кредиту и в свидетельстве о браке, чтобы быть уверенным.

Нижняя строка

WavebreakmediaMicro/Adobe

Разделение студенческих кредитов при разводе — дело непростое, но выполнимое. Возможно, вам придется разделить свои долги поровну, или вы сможете разделить их поровну, при этом каждый из супругов возьмет на себя то, что он может разумно погасить.

Законодательство штата во многом определяет, как распределяются долги во время бракоразводного процесса, но вы и ваш супруг можете предпринять шаги уже сейчас, чтобы найти решение, которое устроит вас обоих.

Если речь идет о разводе, начните работать с юристом и финансовым консультантом, чтобы наметить свои варианты. Попробуйте придумать план того, как ваши финансы будут выглядеть до и после развода. Выбор развода никогда не бывает безболезненным решением, но подготовка вашего сердца, ума и кошелька может облегчить финансовый стресс на этом пути.

Надежные преимущества

- Принимаются кредитные баллы от 630

- 100% бесплатная предварительная квалификация

- Работает с федеральными, частными, родительскими кредитами PLUS

Посетите надежный

Сведения об авторе

Сара Шихан

Сара Шиэн — бывшая учительница, ставшая писателем, тренером и серийным предпринимателем.