Получить денежные средства накопительной части можно при обращении за назначением пенсии

28 октября 2012

Получатели пенсий, при наличии пенсионных накоплений, могут подавать заявление в Управление Пенсионного фонда или негосударственный пенсионный фонд на назначение и выплату средств пенсионных накоплений.

Гражданам, которые будут обращаться в Управление ПФР за назначением пенсии, назначение выплат за счет средств пенсионных накоплений будет производиться по их заявлениям одновременно с назначением трудовой пенсии. Таким образом, для получения выплат из средств пенсионных накоплений должны совпасть два фактора: человек должен иметь право на назначение трудовой пенсии (или уже являться пенсионером) и иметь средства пенсионных накоплений.

Назначение выплаты пенсионных накоплений носит заявительный характер. Важно отметить, что за назначением выплаты необходимо обращаться в ту организацию, через которую гражданин их формирует, то есть либо в ПФР, либо в соответствующий негосударственный пенсионный фонд.

Сегодня Пенсионный фонд принимает обращения за выплатой пенсионных накоплений от пенсионеров из числа получателей трудовой пенсии по старости: мужчин моложе 1953 года рождения и женщин моложе 1957 года. За данных граждан с 2002 по 2004 год работодатели уплачивали страховые взносы на накопительную часть трудовой пенсии по тарифу 2%. Если пенсионные накопления гражданина из числа получателей трудовой пенсии по старости составляют 5 и менее процентов по отношению к общему размеру его трудовой пенсии, то ему будет произведена единовременная выплата в срок, не превышающий два месяца, со дня вынесения решения об ее установлении. Если назначение единовременной выплаты производит Пенсионный фонд России, то выплата пенсионных накоплений будет произведена вместе с пенсией (тем же доставщиком или на тот же счет в банке).

На единовременную выплату также могут рассчитывать граждане, получающие социальную пенсию или трудовую пенсию по инвалидности или по случаю потери кормильца, которые не приобрели права на трудовую пенсию по старости из-за отсутствия необходимого страхового стажа (не менее пяти лет), но достигли общеустановленного пенсионного возраста (мужчины – 60 лет, женщины – 55 лет). При этом у них должны быть пенсионные накопления. Помимо единовременной выплаты законом предусмотрены еще два вида выплат пенсионных накоплений: срочная пенсионная выплата и накопительная часть трудовой пенсии по старости.

Срочная пенсионная выплата может включать в себя только выплаты из средств дополнительных взносов. Это взносы в рамках программы государственного софинансирования пенсии (взносы как гражданина и работодателя, если работодатель является третьей стороной программы софинансирования, так и государства), и средств материнского капитала, если мама-владелица сертификата направила его средства или часть средств на формирование своей пенсии и уже получила право на получение трудовой пенсии.

Другими словами, срочная пенсионная выплата формируется за счет всех возможных поступлений на накопительную часть трудовой пенсии и дохода от их инвестирования, за исключением взносов, которые работодатель уплачивал в счет будущей пенсии своего сотрудника в рамках обязательного пенсионного страхования.

Важной особенностью срочной пенсионной выплаты является то, что, если гражданин умирает даже после назначения ему такой выплаты, невыплаченный остаток средств пенсионных накоплений вправе получить его правопреемники. При этом остаток средств материнского капитала на накопительной части пенсии, а также доход от их инвестирования, будет выплачен только правопреемникам по сертификату на материнский капитал – отцу ребенка или непосредственно детям.

Наконец, пенсионные накопления граждане смогут получить в наиболее привычном виде – в виде накопительной части трудовой пенсии по старости. Накопительная часть пенсии будет назначаться гражданам, если они имеют право на трудовую пенсию по старости и их пенсионные накопления в расчете на месяц составляют более 5 процентов от совокупного размера трудовой пенсии (страховая часть, включая фиксированный базовый размер, и накопительная часть). В 2012 году ее размер будет рассчитываться исходя из ожидаемого периода выплаты в 18 лет. То есть, чтобы получить ежемесячный размер выплаты накопительной части пенсии в 2012 году, надо общую сумму пенсионных накоплений (с учетом дохода от их инвестирования) поделить на 216 месяцев. За назначением накопительной части пенсии уже сегодня имеют право обращаться в том числе граждане моложе 1967 года, которые являются пенсионерами – получателями трудовой пенсии по старости. Эта категория пенсионеров – так называемые «досрочники». Накопительная часть пенсии всегда назначается с пожизненным условием ее получения.

Накопительная часть пенсии будет назначаться гражданам, если они имеют право на трудовую пенсию по старости и их пенсионные накопления в расчете на месяц составляют более 5 процентов от совокупного размера трудовой пенсии (страховая часть, включая фиксированный базовый размер, и накопительная часть). В 2012 году ее размер будет рассчитываться исходя из ожидаемого периода выплаты в 18 лет. То есть, чтобы получить ежемесячный размер выплаты накопительной части пенсии в 2012 году, надо общую сумму пенсионных накоплений (с учетом дохода от их инвестирования) поделить на 216 месяцев. За назначением накопительной части пенсии уже сегодня имеют право обращаться в том числе граждане моложе 1967 года, которые являются пенсионерами – получателями трудовой пенсии по старости. Эта категория пенсионеров – так называемые «досрочники». Накопительная часть пенсии всегда назначается с пожизненным условием ее получения.

Следует отметить, что срочная пенсионная выплата и накопительная часть трудовой пенсии по старости будут ежегодно – 1 августа – корректироваться с учетом поступивших взносов.

Если ваши пенсионные накопления находятся в негосударственном пенсионном фонде и вы не знаете, как связаться с выбранным вами НПФ или где находится его ближайший офис, вы можете позвонить в сall-центр ПФР по телефону 8 800 505-55-55 (по России звонок бесплатный) и получить интересующую вас информацию. Также все контактные данные НПФ размещены на сайте ПФР, Национальной ассоциации негосударственных пенсионных фондов (НАПФ) и самих фондов

Управление ПФР в Пушкинском районе Санкт‑Петербурга

Обязательное пенсионное страхование

Стать клиентом БПФ

Типовые документы

Как формируются пенсионные накопления?

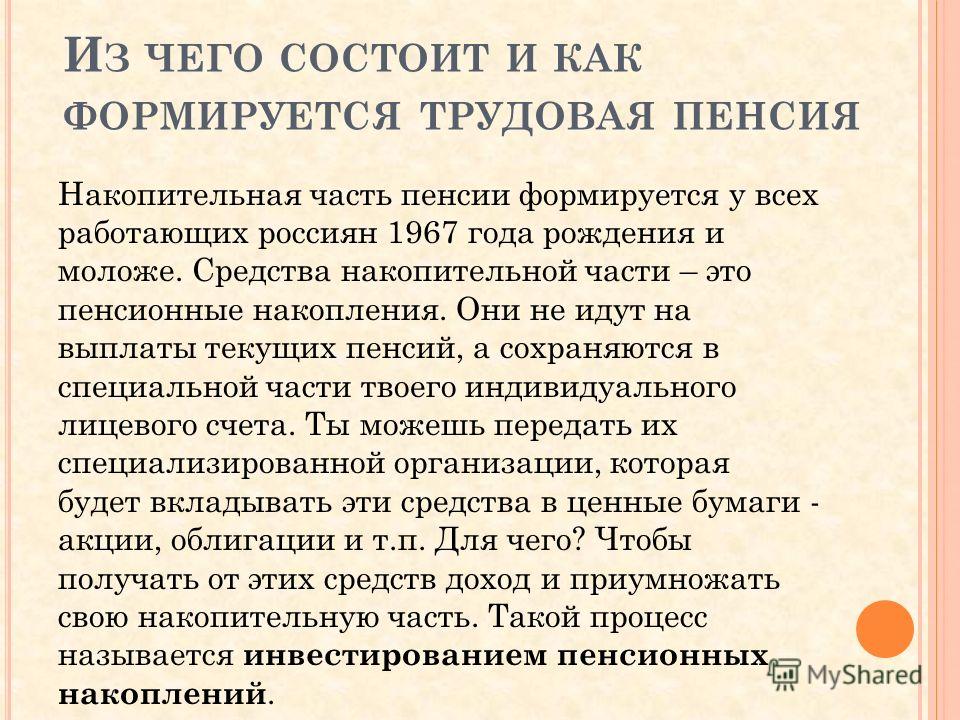

Работодатель перечисляет страховые взносы в ПФР – 22% от заработной платы работника. До 2014 года 6% из них пополняли счет пенсионных накоплений в ПФР/НПФ. С 2014 года накопительный счет «заморожен» и 22% страховых взносов формируют страховую пенсию в ПФР.

До 2014 года 6% из них пополняли счет пенсионных накоплений в ПФР/НПФ. С 2014 года накопительный счет «заморожен» и 22% страховых взносов формируют страховую пенсию в ПФР.

Управлять можно только накопительным счетом, он формирует накопительную пенсию граждан с 1967 года рождения и моложе. Накопительная пенсия дополнит страховую и ее плюс в том, что она назначается раньше на 5 лет. Несмотря на то, что страховые взносы больше накопительный счет не пополняют, он растет за счет доходности фонда начисляемой ежегодно. При условии, что фонд не показывает отрицательную или нулевую доходность.

Как переводятся пенсионные накопления?

Очень важно выбрать доходный и надежный пенсионный фонд. Накопительный счет можно оставить в ПФР или перевести в негосударственный пенсионный фонд, например НПФ «Большой». НПФ «Большой» работает уже 26 лет, полностью выполняя свои обязательства и показывает отличную доходность.

Переход может быть срочным или досрочным. При досрочном переходе из фонда в фонд, неважно в государственный ПФР или НПФ, клиент теряет часть пенсионных накоплений. Подробней здесь.

При досрочном переходе из фонда в фонд, неважно в государственный ПФР или НПФ, клиент теряет часть пенсионных накоплений. Подробней здесь.

При срочном переходе потерь нет. Само заявление о переходе необходимо сдать в новый фонд до конца ноября, в течении декабря гражданина информируют о переходе, и он может отменить его. Сам переход клиента с переводом счета накопительной пенсии осуществляется в начале следующего года автоматически.

Как инвестируются пенсионные накопления?

Инвестиционная стратегия НПФ «Большой» направлена на реализацию целей долгосрочной доходности. «Большой» стремится с одной стороны обеспечить сохранность пенсионных накоплений, а с другой — защиту от инфляции. По закону, на пополнение средств пенсионных накоплений, не включенных в резервы фонда, должно направляться не менее 85 процентов дохода, полученного фондом от инвестирования пенсионных накоплений. Это делается после вычета вознаграждения управляющей компании и специализированного депозитария.

Как наследуются пенсионные накопления?

Накопительная часть пенсии наследуется правопреемниками в случае смерти клиента до назначения пенсии. Можно определить правопреемников самостоятельно или ими автоматически станут наследники первой или второй очереди.

Какие налоги и какой налоговый вычет можно получить?

На социальный налоговый вычет могут претендовать граждане, которые уплачивают дополнительные взносы на накопительную пенсию из собственных средств. Дополнительные взносы работодателя в расчете налогового вычета не участвуют. Пенсии государственного обеспечения не подлежат налогообложению НДФЛ, за исключением выплат при наличии у физлица добровольного пополнения накопительной части пенсии.

часто задаваемых вопросов: финансирование плана | Корпорация гарантирования пенсионных пособий

Закон о пенсионной защите от 2006 г. (ЗПП 2006 г.) установил ограничения по пособиям для планов с недостаточным финансированием.

Полномочия по регулированию и обеспечению соблюдения действующих планов в первую очередь относятся к сфере ответственности Администрации обеспечения льгот работникам (EBSA) Министерства труда, отдела планов сотрудников Налоговой службы и Министерства финансов. PBGC имеет определенные регулирующие и правоприменительные полномочия. Например, PBGC может урегулировать и обеспечить соблюдение установленного законом права удержания, если работодатель не внес требуемые минимальные финансовые взносы, а сумма невыплаченных сумм превышает 1 миллион долларов США.

PBGC отслеживает выполнение планов посредством различных требований к отчетности. Эти требования к отчетности могут побудить PBGC к дальнейшему расследованию и принятию мер для защиты финансирования плана.

PBGC может предпринять ряд действий, чтобы предотвратить расторжение или уменьшить потенциальные потери. Когда PBGC узнает, что работодатель не сделал требуемых минимальных финансовых взносов, а невыплаченные суммы составляют более 1 миллиона долларов, PBGC может оформить и обеспечить установленное законом право удержания от имени пенсионного плана в отношении имущества спонсора плана или членов его контролируемой группы. PBGC ищет защиты для планов в рамках деловых операций, которые в противном случае могли бы значительно увеличить риск прекращения в соответствии с Программой раннего предупреждения агентства. Например, PBGC получила дополнительные взносы или обеспечение от имени плана и убедила потенциальных покупателей спонсоров плана принять их пенсионные планы. PBGC также призывает спонсоров изучить все возможные пути финансирования, которые облегчат продолжение их пенсионных планов.

Когда PBGC узнает, что работодатель не сделал требуемых минимальных финансовых взносов, а невыплаченные суммы составляют более 1 миллиона долларов, PBGC может оформить и обеспечить установленное законом право удержания от имени пенсионного плана в отношении имущества спонсора плана или членов его контролируемой группы. PBGC ищет защиты для планов в рамках деловых операций, которые в противном случае могли бы значительно увеличить риск прекращения в соответствии с Программой раннего предупреждения агентства. Например, PBGC получила дополнительные взносы или обеспечение от имени плана и убедила потенциальных покупателей спонсоров плана принять их пенсионные планы. PBGC также призывает спонсоров изучить все возможные пути финансирования, которые облегчат продолжение их пенсионных планов.

PBGC также может добиваться этих или других мер защиты в результате подлежащих регистрации событий или годовой отчетности о недостаточном финансировании плана, как описано в предыдущем вопросе и ответе.

В случае банкротства PBGC стремится продолжить финансирование плана и предотвратить необоснованное прекращение действия плана, а в случае прекращения действия плана получить максимально возможное возмещение в случае банкротства от имени участников и программы страхования. PBGC также добивается возмещения у членов группы, контролируемой спонсором плана, которые не находятся в состоянии банкротства.

PBGC настоятельно рекомендует спонсорам плана, столкнувшимся с финансовыми трудностями, изучить любую альтернативу прекращению действия плана. Если спонсор заявляет, что он больше не может финансировать свой план, PBGC требует от спонсора доказать, что соблюдаются установленные законом критерии прекращения действия плана, независимо от того, находится ли спонсор в состоянии банкротства или нет. Законодательные критерии обычно требуют, чтобы спонсор не мог успешно реорганизоваться или продолжить свою деятельность, если план не будет прекращен.

Большинство планов с недостаточным финансированием прекращаются, потому что работодатель вышел из бизнеса, ликвидировался или продал свои активы в ситуации неплатежеспособности. В других случаях кредиторы или другие инвесторы, которые финансируют процедуру банкротства, не будут участвовать в реорганизации, если план не будет прекращен.

Закон о сокращении дефицита от 2005 г. (DRA) ввел новую надбавку для наиболее затронутых планов в размере 1250 долларов США на участника в течение трех лет для спонсора плана, закрывающего пенсионный план с недостаточным финансированием. Это может отпугнуть некоторых работодателей от попытки закрыть план с недостаточным финансированием. Премия при увольнении, которая должна была истечь в 2010 г. в соответствии с DRA, стала постоянной в соответствии с Законом о пенсионной защите 2006 г.

Ваш план должен направлять вам ежегодное уведомление о финансировании, которое включает важную информацию о вашем пенсионном плане, например, уровень его финансирования. Дополнительная информация доступна в обязательном отчете плана в Министерство труда США. Если у вас есть вопросы о положениях вашего плана или конкретной льготе, позвоните администратору плана по указанному номеру телефона.

Дополнительная информация доступна в обязательном отчете плана в Министерство труда США. Если у вас есть вопросы о положениях вашего плана или конкретной льготе, позвоните администратору плана по указанному номеру телефона.

Кроме того, планы с несколькими работодателями, находящиеся в критическом или находящемся под угрозой исчезновения, также публикуются на веб-сайте Министерства труда.

Последнее обновление: 26 февраля 2021 г.

NASRA

- Бухгалтерский учет (GASB)

- Актуарная практика

- Взносы

- Корректировка стоимости жизни

- Эффекты кредита

- Экономические эффекты пенсий

- ESG — экологические, социальные и управленческие аспекты

- Федеральное законодательство и правила

- Политика финансирования

- Управление

- Инвестиции

- Судебные разбирательства

- Операции

- Другие выплаты по окончании трудовой деятельности (OPEB)

- Пенсионная реформа

- Дизайн плана

- Оценка риска

- Социальное страхование

Логин участника

Имя пользователя

Пароль

Забыли свои учетные данные

Tweets by @PensionDialog

Политика финансирования пенсионного плана описывает, как будут финансироваться пенсионные пособия. Государственная политика пенсионного финансирования обычно принимает форму уставов и политики и практики правления пенсионной системы. Основными элементами государственной политики пенсионного финансирования являются метод актуарных затрат, метод сглаживания активов и политика амортизации.

Государственная политика пенсионного финансирования обычно принимает форму уставов и политики и практики правления пенсионной системы. Основными элементами государственной политики пенсионного финансирования являются метод актуарных затрат, метод сглаживания активов и политика амортизации.

Национальные организации, представляющие губернаторов страны, законодательные собрания штатов, местных чиновников и специалистов по государственным финансам, сформировали Целевую группу по пенсионному финансированию и в марте 2013 г. выпустили «Пенсионное финансирование: руководство для выборных должностных лиц», в котором правительствам штатов и местным органам власти рекомендуется принять политику пенсионного финансирования. на основе следующих пяти общих целей политики:

- Наличие политики пенсионного финансирования, основанной на актуарно определяемом взносе.

- Включите финансовую дисциплину в политику, чтобы гарантировать, что обещанные пособия могут быть выплачены.

- Сохраняйте равенство между поколениями, чтобы стоимость вознаграждений работникам оплачивалась поколением налогоплательщиков, получающих услуги.

- Сделать затраты работодателя постоянным процентом от фонда заработной платы.

- Требовать четкой отчетности, чтобы показать, как и когда пенсионные планы будут полностью финансироваться.

Специализированные источники финансирования

Некоторые государственные пенсионные планы получают часть финансирования из выделенных источников финансирования (постоянный или единовременный источник дохода, который по закону должен вноситься в пенсионный фонд). Например:

Аризона: Часть налогов, уплачиваемых по полисам страхования от пожаров в Аризоне, используется для финансирования пожарных служб и фонда помощи пожарным и пенсионного фонда. Кроме того, избиратели города Прескотт в 2017 году утвердили налог с продаж в размере трех четвертей цента, направленный на сокращение необеспеченных обязательств городских пенсионных планов для пожарных и полицейских, которые находятся в ведении Пенсионной системы персонала общественной безопасности.

Прогнозируется, что налог будет приносить от 11 до 12 миллионов долларов в год и будет действовать до 2027 года или до тех пор, пока необеспеченные обязательства не упадут ниже 1,5 миллиона долларов.

Прогнозируется, что налог будет приносить от 11 до 12 миллионов долларов в год и будет действовать до 2027 года или до тех пор, пока необеспеченные обязательства не упадут ниже 1,5 миллиона долларов.Калифорния: Город Пасадена направляет доход от вышек сотовой связи на необеспеченную пенсию и обязательства OPEB.

Колорадо: В 2018 году штат Колорадо выделил Пенсионной ассоциации государственных служащих Колорадо ежегодное финансирование в размере до 225 миллионов долларов. Эта сумма может быть увеличена или уменьшена на 20 миллионов долларов США, если совокупная ставка взноса PERA составляет менее 98% или больше или равна 120%, соответственно, от актуарно определенного взноса.

Connecticut: Закон предписывает, что после того, как резервный фонд бюджета штата достигнет установленного законом максимума, казначей штата направляет любые оставшиеся излишки средств либо в Пенсионный фонд государственных служащих, либо в Пенсионную систему учителей.

Джексонвилл, Флорида: В 2016 году избиратели одобрили введение налога с продаж в размере полцента, который вступит в силу в 2030 году после истечения срока действия еще одного налога с продаж в размере полцента, который будет использоваться для уменьшения необеспеченных пенсионных обязательств города.

Гавайи: избирателей в 2016 году одобрили поправку к конституции, включившую необеспеченные пенсионные обязательства и государственный облигационный долг в список разрешенных видов использования избыточных средств общего фонда.

Иллинойс: Городской совет Чикаго в 2014 году установил надбавку за телефонные линии 911 для финансирования пенсионного плана городских рабочих, а в 2016 году совет утвердил поэтапное в течение нескольких лет повышение платы за городское водоснабжение и канализацию для финансирования пенсионного плана. Городской фонд пособий и пособий муниципальным служащим.

Кроме того, как минимум три города, в том числе Спрингфилд, применяют часть акцизного налога с продажи марихуаны к городским пенсиям. Пеория в 2019 годуутвердил трехлетний сбор налога на имущество для финансирования пенсионных расходов сотрудников общественной безопасности.

Кроме того, как минимум три города, в том числе Спрингфилд, применяют часть акцизного налога с продажи марихуаны к городским пенсиям. Пеория в 2019 годуутвердил трехлетний сбор налога на имущество для финансирования пенсионных расходов сотрудников общественной безопасности.Канзас: Законодательное собрание 2012 года утвердило следующий закон: «Доля государственных доходов от азартных игр от государственных казино будет направлена на необеспеченные обязательства KPERS, начиная с 2014 финансового года, когда сумма оценивается в 30 миллионов долларов. Кроме того, 80 процент выручки от любой продажи избыточной государственной недвижимости будет направляться на необеспеченные обязательства KPERS до тех пор, пока пенсионная система не достигнет 80-процентного коэффициента фондирования».

Луизиана: избирателей в 2016 году утвердили Целевой фонд стабилизации доходов для депозита периодических поступлений от налога на добычу полезных ископаемых и корпоративного налога.

В установленных пределах средства из фонда могут быть использованы, среди прочего, для погашения «пенсионного долга государственных служащих».

В установленных пределах средства из фонда могут быть использованы, среди прочего, для погашения «пенсионного долга государственных служащих».Миннесота: Законодательный орган в 2018 году утвердил ежегодную выплату государственной помощи Пенсионной ассоциации государственных служащих штата Миннесота в размере 4,5 млн долларов в 19 финансовом году.и 20 финансового года, а затем по 9,0 млн долларов ежегодно до 48 финансового года.

Springfield, Missouri: Город взимает надбавку к налогу с продаж в размере 3/4 одного цента для финансирования закрытого пенсионного плана для сотрудников общественной безопасности.

Монтана : Законодательный орган в 2013 году одобрил законопроект о выделении части налоговых поступлений от угля на амортизацию необеспеченных пенсионных обязательств штата. Отдельный закон, принятый в том же году, создал обязательные ассигнования общего фонда в размере 25 миллионов долларов в год на пенсионную систему учителей.

Небраска : Город Омаха в 2010 году утвердил налог на питание, часть доходов от которого используется для финансирования пенсий городских служащих.

Нью-Джерси : Законодательный орган в 2017 году одобрил передачу права собственности на государственную лотерею государственному пенсионному фонду.

Северная Каролина: В 2018 году законодательный орган создал резервный фонд платежеспособности для погашения необеспеченных пенсионных и медицинских обязательств штата. Резерв должен финансироваться из нескольких источников, включая ассигнования Генеральной Ассамблеи, перерасходы или установленные законом излишки из государственного фонда «на черный день» или сбережения от рефинансирования облигаций с общим обязательством.

Оклахома: Оклахома TRS получает 5 процентов налога штата с продаж, использования, а также корпоративного и индивидуального подоходного налога, взимаемого в качестве специального налога.

Система получает 1% налогов на сигареты, взимаемых государством, и получает 5% чистых доходов от лотереи, собираемых государством. В 2013 году Законодательное собрание Оклахомы создало Пенсионный стабилизационный фонд Оклахомы, в который депонируются избыточные доходы штата и из которого законодательный орган может присвоить пенсионному фонду штата самый низкий коэффициент финансирования, если коэффициент финансирования ниже 9.0 процентов. Кроме того, часть налогов на страховые взносы направляется на государственные пенсионные планы для пожарных и сотрудников правоохранительных органов.

Система получает 1% налогов на сигареты, взимаемых государством, и получает 5% чистых доходов от лотереи, собираемых государством. В 2013 году Законодательное собрание Оклахомы создало Пенсионный стабилизационный фонд Оклахомы, в который депонируются избыточные доходы штата и из которого законодательный орган может присвоить пенсионному фонду штата самый низкий коэффициент финансирования, если коэффициент финансирования ниже 9.0 процентов. Кроме того, часть налогов на страховые взносы направляется на государственные пенсионные планы для пожарных и сотрудников правоохранительных органов.Орегон: Законодательный орган в 2018 году принял закон, направляющий различные источники доходов, включая налоговые поступления от алкоголя и марихуаны, сверхрасчетные доходы от лотерей и другие, для финансирования государственных пенсий.

Pennsylvania: Штат взимает двухпроцентный налог на страхование от несчастных случаев и пожаров со страховых компаний за пределами штата; доходы используются для финансирования муниципальных пенсий.

В 2021 году Департамент Генерального аудитора выделил в общей сложности 317 миллионов долларов помощи 1,492 муниципалитета и региональные управления для поддержки пенсионных планов, охватывающих сотрудников полиции, оплачиваемых пожарных и сотрудников, не одетых в форму. Кроме того, город Питтсбург направляет часть доходов от парковочных активов в пенсионный фонд города.

В 2021 году Департамент Генерального аудитора выделил в общей сложности 317 миллионов долларов помощи 1,492 муниципалитета и региональные управления для поддержки пенсионных планов, охватывающих сотрудников полиции, оплачиваемых пожарных и сотрудников, не одетых в форму. Кроме того, город Питтсбург направляет часть доходов от парковочных активов в пенсионный фонд города.Род-Айленд: В дополнение к установленному законом требованию о том, что работодатели должны платить актуарно установленный взнос, закон также требует, чтобы для каждого финансового года, в котором актуарно установленная ставка государственного взноса для государственных служащих и учителей ниже, чем за предыдущий финансовый год год, «управляющий должен включить в эту систему ассигнования, эквивалентные двадцати процентам (20%) снижения ставки, применяемой к актуарным начисленным обязательствам. Генеральным казначеем в пенсионную систему. Актуарий пенсионной системы не должен корректировать расчет ежегодных обязательных взносов за год, в котором получены дополнительные взносы; однажды сделанные взносы могут рассматриваться как уменьшение актуарных обязательств, остающихся для амортизации в следующей актуарной оценки, которая должна быть выполнена.

Устав также требует, чтобы за любой финансовый год, в котором фактические общие доходы штата превышают расчетные суммы, разница должна быть выплачена в план ERS после завершения и публикации проверенных финансовых отчетов штата.

Устав также требует, чтобы за любой финансовый год, в котором фактические общие доходы штата превышают расчетные суммы, разница должна быть выплачена в план ERS после завершения и публикации проверенных финансовых отчетов штата.

Ресурсы NASRA

- Законодательные положения штата, касающиеся пенсионного финансирования, Кит Брейнард и Алекс Браун, апрель 2017 г.

- Резолюция 2011-01: Финансовая дисциплина в пенсионных системах государственных служащих

- Опыт ARC в области государственных пенсионных планов, с 01 по 13 финансовый год, март 2015 г.

- Краткий обзор выпуска: взносы штата и местных органов власти в общегосударственные пенсионные планы, апрель 2020 г.

- Пенсионное финансирование: руководство для выборных должностных лиц, отчет Целевой группы по пенсионному финансированию, 2013 г.

- 80-процентный порог: его источником является здоровый или минимальный уровень финансирования государственных планов, Кит Брейнард и Пол Зорн, январь 2012 г.

- Взгляды на отчет «GASB не позволят мне», меморандум Кита Брейнарда, май 2012 г.

Другие ресурсы

- Актуарная политика и практика финансирования государственных пенсионных планов, Конференция консультационных актуариев Сообщества государственных планов, октябрь 2014 г.

- Контрольный список устойчивого развития для планов с установленными выплатами, GRS Consulting

- Руководство по пенсионному финансированию, Пенсионный контрольный совет Техаса

- Политика финансирования государственных пенсионных планов: эффективность методов амортизации при детерминированных прогнозах, Milliman

- Политика финансирования государственного пенсионного плана: эффективность методов амортизации при прогнозируемых инвестиционных сценариях, Milliman

- За пределами АРК: инновационные стратегии финансирования из государственного сектора, Национальный институт пенсионного обеспечения

- Увеличение стоимости государственных пенсий: учетная ставка и практика взносов, S&P Global, октябрь 2018 г.

- Оценка состояния пенсионного плана: больше, чем одна правильная цифра расскажет всю историю, Американская академия актуариев, июль 2017 г.

- Стратегии успеха для хорошо финансируемых пенсионных планов, Центр передового опыта штата и местного самоуправления, февраль 2015 г.

- Политика финансирования пенсионных планов с фиксированной ставкой, Техасский пенсионный контрольный совет

- Практический пример: создание новой политики финансирования, независимой от стандартов GASB, Milliman, июль 2014 г.

- Миф о 80-процентном пенсионном финансировании, Американская академия актуариев, октябрь 2021 г.

- Краткий обзор выпуска: Цели и принципы финансирования пенсионных планов государственного сектора, Американская академия актуариев, февраль 2014 г., .

- Руководство по актуарной политике финансирования: сравнение рекомендаций, The Segal Company, октябрь 2014 г.

- Книги, бюджеты и облигации: новые принципы и расчеты по государственному пенсионному финансированию, июнь 2013 г.