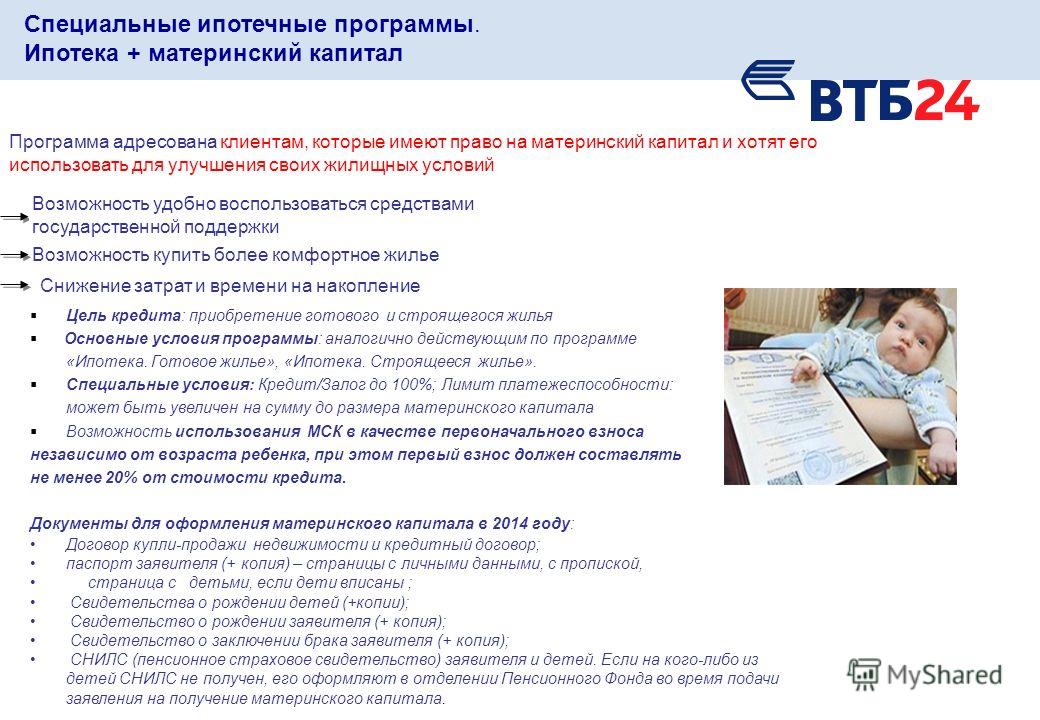

Ипотека под материнский капитал в Грозном

Лучшие предложения по ипотеке в Грозном

Семейная ипотека

Ставкаот 5.3 %

Суммадо 30 000 000 ₽

Ставкадо 360 мес

Сравнение 9 кредитов в Грозном

Обновлено 26.01.2023

Ипотека на вторичное жильё

Лиц. № 1481

Ипотека на вторичное жильё

Условия

Ставка

10.9 %

Платеж

21 363 ₽

Переплата

1 955 367 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подать заявкуПодробнее

Ипотека на новостройку

Лиц. № 1481

№ 1481

Ипотека на новостройку

Условия

Ставка

10.9 %

Платеж

21 363 ₽

Переплата

1 955 367 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

Подробнее

Подать заявкуПодробнее

Молодёжная ипотека

Лиц. № 1481

Молодёжная ипотека

Условия

Ставка

5.7 %

Платеж

15 644 ₽

Переплата

925 955 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

Подробнее

Комната в ипотеку

Лиц. № 1481

Комната в ипотеку

Условия

Ставка

10.9 %

Платеж

21 363 ₽

Переплата

1 955 367 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

Лиц. № 1481

Подробнее

Подробнее

Ипотека плюс материнский капитал

Лиц. № 1481

Ипотека плюс материнский капитал

Условия

Ставка

10.9 %

Платеж

21 363 ₽

Переплата

1 955 367 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1481

№ 1481

Подробнее

ПодробнееЕще 4 ипотеки

Ипотека на Вторичное жилье

Лиц. № 354

Ипотека на Вторичное жилье

Условия

Ставка

10.6 %

Платеж

21 009 ₽

Переплата

1 891 685 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 354

Подробнее

Подробнее

Ипотека Готовое жильё

Лиц. № 912

Ипотека Готовое жильё

Условия

Ставка

10.75 %

Платеж

21 186 ₽

Переплата

1 923 465 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 912

№ 912

Подробнее

Подробнее

Ипотека Вторичное жилье

Лиц. № 1000

Ипотека Вторичное жилье

Условия

Ставка

10.9 %

Платеж

21 363 ₽

Переплата

1 955 367 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 1000

Подробнее

Подробнее

Ипотека Молодая семья и материнский капитал

Лиц. № 3349

Ипотека Молодая семья и материнский капитал

Условия

Ставка

10.55 %

Платеж

20 951 ₽

Переплата

1 881 119 ₽

- Параметры

- Таблица ставок

- Требования

- Документы

- Рассчитать кредит

Лиц. № 3349

№ 3349

Подробнее

Подробнее

Вся ипотека в Грозном

Где взять ипотека под материнский капитал в Грозном

- Банк

- Название

- Адрес

- Телефон

- Время работы

15.01.2023

Обозреватель кредитных продуктов: Ольга Петрова

Взять ипотеку с материнским капиталом в Грозном

Содержание

- Оформление ипотеки в Грозном с помощью материнского капитала

- Какие документы необходимы для взятия такого вида ипотеки?

- В каком банке Грозного можно взять ипотеку под материнский капитал?

Ипотеку с материнским капиталом можно взять под низкий процент и с помощью господдержки. Благодаря этому получится повысить уровень комфорта, который улучшит жизнь многодетной семьи. Возможно провести рефинансирование ипотеки. Предусмотрены различные интересные программы под разные условия. Средства от материнского капитала разрешается потратить на первоначальный взнос или же покупку недвижимости.

Оформление ипотеки в Грозном с помощью материнского капитала

Молодая семья с 2 детьми с помощью материнского капитала может взять ипотечный кредит на:

- на дом;

- на квартиру;

- на строительство;

- на жилье в новостройке или на вторичное;

- на недвижимость другого характера.

Оформить ипотеку можно так:

- взять специальный калькулятор ипотеки и рассчитать удобные ставки;

- подать онлайн-заявку на ипотеку на нашем сайте;

- дождаться ее одобрения;

- получить кредит.

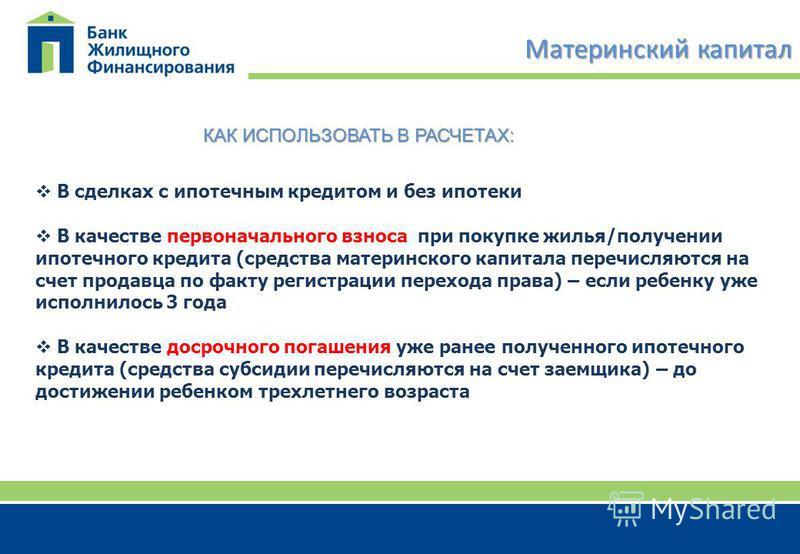

Предусмотрено погашение ипотеки материнским капиталом в Грозном.

Какие документы необходимы для взятия такого вида ипотеки?

Выгодную и льготную ипотеку под материнский капитал в 6% в Грозном можно получить, предъявив следующие документы:

- паспорт;

- военный билет;

- справку о доходах;

- справку на социальное обеспечение;

- справку от поручителей.

Только по двум документам сделать это не получится.

В каком банке Грозного можно взять ипотеку под материнский капитал?

В каком банке можно взять социальный ипотечный кредит под материнский капитал в Грозном? Среди них:

- Росбанк;

- СберБанк;

- Центр-Инвест;

- ТрансКапиталБанк и ряд других.

Могу ли я получить ипотеку в декретном отпуске?

Делиться:

Да, в декрете можно взять ипотеку! Но у вас может быть меньше вариантов, чем раньше.

Поиски дома могут быть очень напряженными, и это еще не считая беременности и ухода за ребенком! Есть о чем подумать, и вы можете беспокоиться о том, что вас примут на ипотеку с пониженным доходом.

Отпуск по беременности и родам может быть временем финансовой неопределенности, и вам могли сказать, что вы не можете получить ипотечный кредит, если вы ждете ребенка, но это неправда! Вам просто понадобится небольшая помощь в составлении заявки и поиске подходящего кредитора.

В этом руководстве:

- Можно ли получить ипотеку в декретном отпуске?

- Как декретный отпуск повлияет на мою заявку на ипотеку?

- А совместные заявки?

- Какой депозит мне понадобится?

- Нужно ли мне сообщать кредитору, если я беременна или нахожусь в декретном отпуске?

- Могу ли я получить ипотеку, если я работаю на себя в декретном отпуске?

- Могу ли я получить ипотеку, если я нахожусь в декретном отпуске и у меня плохая кредитная история?

- Можно ли перезаложить в декретном отпуске?

- Как повысить свои шансы на получение ипотеки в декретном отпуске?

Можно ли получить ипотеку в декрете?

Да, получить ипотеку в декрете вполне реально! Но это может быть сложнее, чем если бы вы работали полный рабочий день. Поскольку в отпуске вы, скорее всего, заработаете меньше, большинство кредиторов будут оценивать ваши доступность в зависимости от вашего более низкого дохода. Это означает, что вы, возможно, не сможете занять столько.

Это означает, что вы, возможно, не сможете занять столько.

Например, если ваша обычная годовая зарплата составляет 30 000 фунтов стерлингов, но в течение года, когда вы берете отпуск по беременности и родам, она снижается до 20 000 фунтов стерлингов, большинство кредиторов оценят ваше заявление, исходя из того, что ваш доход составляет 20 000 фунтов стерлингов.

Однако некоторые кредиторы будут учитывать вашу полную заработную плату, но вам необходимо будет предоставить определенные данные, включая подтверждение дохода от вашего работодателя.

Примут ли вас, все зависит от того, к какому кредитору вы обратитесь. Некоторые крупные кредиторы вообще не будут рассматривать вас, а другие могут попросить вас платить более высокие ставки или внести большой депозит. Это не идеально, когда у вас есть новое прибытие на пути.

Вам необходимо найти специалиста по ипотечному кредитованию, который регулярно работает с людьми, находящимися в декретном отпуске, и поймет ваши уникальные обстоятельства. В большинстве случаев специализированные ипотечные кредиторы не будут появляться в ваших поисковых запросах в Интернете, и ваш банк не сообщит вам о них. Они часто доступны только через специализированных ипотечных брокеров, у которых уже есть отношения с этими кредиторами. Поэтому вам нужно работать со специалистом по ипотечному брокеру, который может найти вам подходящую сделку. Вот где мы входим!

В большинстве случаев специализированные ипотечные кредиторы не будут появляться в ваших поисковых запросах в Интернете, и ваш банк не сообщит вам о них. Они часто доступны только через специализированных ипотечных брокеров, у которых уже есть отношения с этими кредиторами. Поэтому вам нужно работать со специалистом по ипотечному брокеру, который может найти вам подходящую сделку. Вот где мы входим!

Наши эксперты по ипотеке делают только сложные вещи. У них большой опыт получения ипотечных кредитов для людей, находящихся в декретном отпуске или отпуске по уходу за ребенком. Отправьте запрос , чтобы узнать о возможных вариантах.

Как декретный отпуск повлияет на мою заявку на ипотеку?

Основная трудность при получении ипотечного кредита в декретном отпуске заключается в том, что ваш доход, как правило, ниже. Большинство кредиторов будут учитывать только ваш заработок в декретном отпуске, а не то, что вы обычно приносите домой.

Некоторые кредиторы будут учитывать вашу полную зарплату, даже если вы находитесь в декретном отпуске на момент подачи заявления. Вот почему так важно найти подходящего кредитора, к которому можно обратиться. Вы захотите обратиться к кредитору, который рассмотрит ваши обстоятельства. И вы не захотите рисковать повредить свой кредитный рейтинг из-за отказа неправильного кредитора. Лучше всего работать с ипотечным брокером (как и мы!), который знает, какие кредиторы подходят кандидатам в декретный отпуск, и может составить для вас сильную заявку.

Вот почему так важно найти подходящего кредитора, к которому можно обратиться. Вы захотите обратиться к кредитору, который рассмотрит ваши обстоятельства. И вы не захотите рисковать повредить свой кредитный рейтинг из-за отказа неправильного кредитора. Лучше всего работать с ипотечным брокером (как и мы!), который знает, какие кредиторы подходят кандидатам в декретный отпуск, и может составить для вас сильную заявку.

Как насчет совместных приложений?

Если вы подаете совместное заявление на получение ипотечного кредита, и один из вас находится в декретном отпуске, некоторые кредиторы будут смотреть на ваши доходы обоих, а затем рассчитать, сколько вы можете занять на основе этого. Вам нужно будет предъявить доказательства своего дохода и доказать, что вы вернетесь к работе с той же зарплатой.

Сколько депозита мне нужно?

Сколько депозит вам понадобится для ипотечного кредита в декретном отпуске, зависит от вашей ситуации. Как минимум, вы должны стремиться внести не менее 10% от стоимости недвижимости. Правительство ввело новый Схема депозита 5% , но критерии для этих ипотечных кредитов могут быть более строгими, поскольку они все еще новые.

Как минимум, вы должны стремиться внести не менее 10% от стоимости недвижимости. Правительство ввело новый Схема депозита 5% , но критерии для этих ипотечных кредитов могут быть более строгими, поскольку они все еще новые.

Как и в случае большинства ипотечных кредитов, чем больше ваш депозит, тем больше вариантов у вас будет. Ваш кредитор также будет учитывать другие вещи о вас, такие как ваш кредитный рейтинг. Например, если у вас есть история плохой кредитной истории , вас могут попросить внести более крупный депозит.

Нужно ли мне сообщать кредитору, если я беременна или нахожусь в декретном отпуске?

Шишку не скроешь! Вам нужно будет сообщить своему кредитору, если вы в настоящее время находитесь или планируете уйти в декретный отпуск. В любом случае есть большая вероятность, что это обнаружится во время их проверок, поэтому лучше быть заранее и включить как можно больше деталей в свое заявление.

Кредитор не будет напрямую спрашивать вас, беременны ли вы, но вас попросят указать любые большие «жизненные изменения», которые могут повлиять на выплату кредита. А беременность — это серьезно!

А беременность — это серьезно!

Очень важно работать с ипотечным брокером , который может составить для вас действительно отличное приложение. Наши эксперты по ипотеке будут знать, какие кредиторы, скорее всего, примут вас.

Могу ли я получить ипотечный кредит, если я работаю на себя в декретном отпуске?

Да, ипотеку точно можно получить, если вы самозанятый и находитесь в декретном отпуске. Однако все зависит от того, как ваш отпуск повлияет на ваш бизнес. Если вы необходимы для бизнеса — и, следовательно, для дохода бизнеса — вам может быть сложно получить ипотечный кредит. Но если у вас есть другие сотрудники, которые могут вести бизнес и поддерживать стабильный доход, пока вы в отпуске, то есть много кредиторов, которые рассмотрят ваше заявление.

Подробнее читайте в нашем Руководстве по ипотеке для самозанятых .

Могу ли я получить ипотечный кредит, если я нахожусь в декретном отпуске и у меня плохая кредитная история?

Да, получить ипотеку с плохой кредитной историей в декретном отпуске можно, но это будет сложнее, чем если бы у вас была идеальная кредитная история. Примут ли вас, будет зависеть от того, насколько недавними и серьезными были ваши кредитные проблемы. Например, пропущенный платеж по мобильному телефону несколько лет назад будет иметь меньший вес, чем недавний платеж 9 лет назад.0044 CCJ .

Примут ли вас, будет зависеть от того, насколько недавними и серьезными были ваши кредитные проблемы. Например, пропущенный платеж по мобильному телефону несколько лет назад будет иметь меньший вес, чем недавний платеж 9 лет назад.0044 CCJ .

Даже если в вашем деле есть серьезные проблемы с кредитом (например, Банкротство или IVA ), вы все равно можете получить ипотечный кредит. Вам просто нужно обратиться к специалисту по ипотечному кредитованию, который работает конкретно с заявителями с плохой кредитной историей.

Большинство специализированных кредиторов не продают напрямую вам как заемщику, вы можете найти их, только работая с ипотечным брокером. Вот куда мы входим! Наши эксперты по ипотеке имеют отличные отношения со специализированными кредиторами — все, что они делают, это сложные вещи. Отправьте запрос , чтобы узнать, какие у вас есть варианты.

Можно ли перезаложить в декретном отпуске?

Да, вы можете перезаложить , находясь в декретном отпуске. Перезакладывание работает почти так же, как если бы вы подавали заявку в первый раз. Вам не обязательно придерживаться своего текущего кредитора, поэтому вы можете найти кредитора, подходящего для беременных, который рассмотрит вас во время отпуска.

Перезакладывание работает почти так же, как если бы вы подавали заявку в первый раз. Вам не обязательно придерживаться своего текущего кредитора, поэтому вы можете найти кредитора, подходящего для беременных, который рассмотрит вас во время отпуска.

Ваш ипотечный брокер может помочь вам найти кредитора, который готов проявить гибкость и позволит вам брать кредиты в зависимости от вашей полной заработной платы. Подробнее читайте в нашей Руководство по перезакладыванию .

Как повысить шансы на получение ипотеки в декретном отпуске?

Нахождение в декретном отпуске может затруднить получение ипотечного кредита, но не невозможно. Есть еще несколько обручей, через которые нужно пройти, но одна из лучших вещей, которую вы можете сделать, чтобы максимизировать свои шансы быть принятым, — это предоставить письмо от вашего работодателя.

Ваш работодатель должен будет предоставить письменное подтверждение того, что вы обязательно вернетесь на работу, и дату, когда вы должны вернуться. В письме также должны быть подтверждены условия вашего трудоустройства (т. е. будут ли ваши рабочие часы и зарплата одинаковыми).

В письме также должны быть подтверждены условия вашего трудоустройства (т. е. будут ли ваши рабочие часы и зарплата одинаковыми).

Если ваш заработок не изменится после того, как вы вернетесь на работу, ничто не помешает некоторым кредиторам предложить вам ипотеку на основе вашего постоянного дохода.

Если вы вернетесь к работе неполный рабочий день, то большинство кредиторов предложат вам ипотечный кредит только на основе вашей новой зарплаты неполный рабочий день. Подробнее читайте в нашем путеводителе: Могу ли я получить ипотечный кредит при низком доходе?

МЫ ПРЕДОСТАВЛЯЕМ ИПОТЕКУ

Наши эксперты по ипотеке обладают полной квалификацией и опытом работы с плохой кредитной историей, самозанятыми и сложными ипотечными кредитами. У них есть проверенный опыт получения ипотечных кредитов для людей, которым было отказано в другом месте.

Начать

Полезные ссылки

Наши гиды

Подача заявки на получение ипотечного кредита или понимание ваших возможностей не должны сбивать с толку, однако существует так много мифов,

раундов, и нелегко понять, куда обратиться за правильным советом.

Получение ипотечного кредита в качестве родителя-одиночки

ПодробнееКак выкупить партнера после расставания?

ПодробнееМогу ли я получить совместную ипотеку с плохой кредитной историей?

ПодробнееНаши калькуляторы

Наши калькуляторы дают вам представление о том, что вы можете взять взаймы, что является доступным, а также приблизительную оценку цен на недвижимость, на которые вы можете начать смотреть.

Наши инструментыИпотечный калькулятор с плохой кредитной историей

Наши инструментыИпотечный калькулятор для самозанятых

Наши инструментыКалькулятор перезакладывания

Наши инструментыКалькулятор ипотечных платежей

Trustpilot

Свяжитесь с нашими экспертами по ипотеке, чтобы узнать о возможных вариантах

Давайте начнем Звоните 03330 065 363

Trustpilot

Поговорите с нашими экспертами по ипотеке, чтобы узнать о возможных вариантах

Разве мы не встречались раньше?

Получение ипотеки в декрете

Обновлено: 14. 12.2021

12.2021

В декрете и ищете ипотеку? Специалисты, с которыми мы работаем, помогут вам получить лучшее предложение.

Начать

Зачем использовать нас?

В OnlineMoneyAdvisor мы здесь, чтобы убедиться, что каждый получает правильный совет с первого раза, независимо от его ситуации или потребностей. Хотите ли вы получить максимальную отдачу от своей пенсии или заключить новую ипотечную сделку — у нас есть все необходимое.

- Бесплатный и беспристрастный совет

- Гарантия одобрения ипотечного кредита или возврат 100 фунтов стерлингов*

- Лично подобранный с экспертом

- Для вас каждый шаг пути

- Никаких неожиданных комиссий

- Оценка «отлично» на Trustpilot, Feefo и Google

Если у вас есть какие-либо вопросы, смело звоните нам по телефону: 0808 189 0463

Задайте нам вопрос

Задать быстрый вопрос

Мы знаем, что обстоятельства у всех разные, поэтому мы работаем с ипотечными брокерами, которые являются экспертами во всех областях ипотеки. Задайте нам вопрос, и мы найдем лучшего специалиста, который поможет.

Задайте нам вопрос, и мы найдем лучшего специалиста, который поможет.

Не влияет на ваш кредитный рейтинг

Какие кредиторы вы уже пробовали?

40% наших клиентов получили отказ в другом месте, прежде чем обратиться к нам. Брокеры, с которыми мы работаем, смогут оценить ваши обстоятельства, а затем определить для вас подходящего кредитора вместо того, чтобы идти напрямую.

Следующий

Зачем использовать нас?

В OnlineMoneyAdvisor мы здесь, чтобы убедиться, что каждый получает правильный совет с первого раза, независимо от его ситуации или потребностей. Хотите ли вы получить максимальную отдачу от своей пенсии или заключить новую ипотечную сделку — у нас есть все необходимое.

- Бесплатный и беспристрастный совет

- Гарантия одобрения ипотечного кредита или возврат 100 фунтов стерлингов*

- Лично подобранный с экспертом

- Для вас каждый шаг пути

- Никаких неожиданных комиссий

- Оценка «отлично» на Trustpilot, Feefo и Google

Если у вас есть какие-либо вопросы, смело звоните нам по телефону: 0808 189 0463

— Выберите одну из плиток ниже, чтобы продолжить:

{toggleState(key)}» :class=»lender. selected && ‘border-orange shadow-md'»>

selected && ‘border-orange shadow-md'»>

Следующий

Зачем использовать нас?

В OnlineMoneyAdvisor мы здесь, чтобы убедиться, что каждый получает правильный совет с первого раза, независимо от его ситуации или потребностей. Хотите ли вы получить максимальную отдачу от своей пенсии или заключить новую ипотечную сделку — у нас есть все необходимое.

- Бесплатный и беспристрастный совет

- Гарантия одобрения ипотечного кредита или возврат 100 фунтов стерлингов*

- Лично подобранный с экспертом

- Для вас на каждом шагу

- Никаких неожиданных комиссий

- Оценка «отлично» на Trustpilot, Feefo и Google

Если у вас есть какие-либо вопросы, смело звоните нам по телефону: 0808 189 0463

Автор: Пит Маглестон — Эксперт по ипотеке

Обновлено: 14 декабря 2021 г.

Заявки на ипотеку во время отпуска по беременности и родам могут быть более сложными, чем заявки, сделанные при полной занятости. Однако, хотя это может быть сложнее, получить ипотечный кредит можно, если вы берете отпуск, пока ваш ребенок еще очень мал.

Однако, хотя это может быть сложнее, получить ипотечный кредит можно, если вы берете отпуск, пока ваш ребенок еще очень мал.

Здесь мы рассмотрим, как отпуск по беременности и родам может повлиять на вашу возможность получить доступ к некоторым ипотечным кредитам и как подать заявление на его получение, если вы хотите купить дом во время вашего длительного отсутствия на работе.

Ниже рассматриваются следующие темы…

Можно ли получить ипотечный кредит в декретном отпуске?

Короче, да, ипотеку можно получить, находясь в декрете. Только несколько ипотечных провайдеров не принимают заявления от тех, кто находится в отпуске по уходу за ребенком.

Однако перерыв для ухода за новорожденным может означать, что вы не сможете получить доступ к тем же ставкам или суммам кредита, которые были бы у вас при полной занятости. Причина в том, что некоторые кредиторы не делают предложения по ипотеке заявителям на основе их обычный полный рабочий день доход. Вместо этого они могут основывать то, что они предлагают, на оплате труда по беременности и родам, которая обычно ниже, чем доход на полную ставку.

Вместо этого они могут основывать то, что они предлагают, на оплате труда по беременности и родам, которая обычно ниже, чем доход на полную ставку.

Однако это не всегда так. Ипотечные кредиторы, по большей части, гибко подходят к заявлениям от тех, кто находится в декретном отпуске.

Поговорите со специалистом по ипотеке сегодня

Начать

Зачем использовать нас?

В OnlineMoneyAdvisor мы здесь, чтобы убедиться, что каждый получает правильный совет с первого раза, независимо от его ситуации или потребностей. Хотите ли вы получить максимальную отдачу от своей пенсии или заключить новую ипотечную сделку — у нас есть все необходимое.

- Бесплатный и беспристрастный совет

- Гарантия одобрения ипотечного кредита или возврат 100 фунтов стерлингов*

- Лично подобранный с экспертом

- Для вас каждый шаг пути

- Никаких неожиданных комиссий

- Оценка «отлично» на Trustpilot, Feefo и Google

Если у вас есть какие-либо вопросы, смело звоните нам по телефону: 0808 189 0463

Нужно ли указывать беременность в заявке на ипотеку?

Ипотечные кредиторы по закону не могут спрашивать вас, беременны ли вы, в заявлении на получение ипотечного кредита. Тем не менее, это может быть хорошей идеей, чтобы сообщить им в любом случае. Причина в том, что они с большей вероятностью примут во внимание ваш доход от работы, что иногда может привести к более высокому предложению по ипотеке.

Тем не менее, это может быть хорошей идеей, чтобы сообщить им в любом случае. Причина в том, что они с большей вероятностью примут во внимание ваш доход от работы, что иногда может привести к более высокому предложению по ипотеке.

Соображения кредитора по ипотеке

Различные кредиторы предъявляют к вам разные требования, прежде чем они предложат вам ипотечный кредит, пока вы находитесь в декретном отпуске. Тем не менее, наиболее распространенными, которые они рассматривают в дополнение к вашему уменьшенному доходу, являются:

Депозит

Обычно вам потребуется не менее 10%, но некоторые кредиторы могут запросить более высокую сумму, чтобы принять во внимание другие аспекты вашего заявления. , таких как ваша выплата по возвращении на работу и размер располагаемого дохода, который у вас есть для покрытия выплат по ипотеке.

Чем выше ваш депозит, тем больше вероятность того, что вы найдете кредитора, который предоставит вам кредит на всю сумму или по хорошей ставке, которую вы можете себе позволить. Это потому, что они воспринимают риск предоставления вам ипотечного кредита как гораздо более низкий из-за того, что у вас больше капитала в вашем доме в случае неудачного случая повторного владения.

Это потому, что они воспринимают риск предоставления вам ипотечного кредита как гораздо более низкий из-за того, что у вас больше капитала в вашем доме в случае неудачного случая повторного владения.

Сколько вы можете одолжить

Большое количество кредиторов (в том числе основных) будут рады основывать сумму, которую вы можете одолжить, на вашем доходе «возвращения к работе», если это может быть подтверждено одним из / всеми следующими:

- Письмо от вашего работодателя

- Платежные ведомости за последние три месяца / налоговая декларация P60

- Подтверждение вашего намерения вернуться к работе на полную ставку

Таким образом, при рассмотрении множителя вашей зарплаты (некоторые будут работать на 4-кратном окладе, некоторые будут выше), они будут использовать ваш полный рабочий доход, а не пособие по беременности и родам. Кроме того, ряд кредиторов захотят проверить вашу доступность во время отпуска по беременности и родам, чтобы убедиться, что вы можете погасить долг в течение этого периода.

Совместный или семейный доход

Если вы подаете заявление на совместную ипотеку с другим лицом, кредитор также примет во внимание их доход. В результате они с большей вероятностью одолжат вам больше. Они также примут во внимание любой другой доход, который у вас есть — возможно, от другой собственности, которой вы владеете, или сделанных вами инвестиций, на которые не повлиял ваш уход в декретный отпуск.

Доход от возвращения на работу

Ипотечные кредиторы, особенно те, которые кредитуют в соответствии с полной заработной платой человека, захотят знать, что вы намерены вернуться к работе на полную ставку. Если вы этого не сделаете, они все равно могут одолжить вам, но захотят узнать, какова ваша потенциальная будущая зарплата. Проверяя, каким будет ваш будущий доход, они гарантируют, что вы пройдете проверку доступности, чтобы убедиться, что вы можете покрыть выплаты по ипотеке.

Расходы

Кредиторы любят учитывать ваши расходы, чтобы гарантировать, что вы сможете погасить ипотечный кредит. Поскольку дети — это расходы, они будут компенсировать ваши возросшие расходы в результате рождения нового ребенка. Они рассмотрят будущие расходы на уход за детьми, среди других регулярных платежей, чтобы убедиться, что вы можете позволить себе новую ипотеку — либо на вашу уменьшенную зарплату, либо на вашу будущую зарплату.

Поскольку дети — это расходы, они будут компенсировать ваши возросшие расходы в результате рождения нового ребенка. Они рассмотрят будущие расходы на уход за детьми, среди других регулярных платежей, чтобы убедиться, что вы можете позволить себе новую ипотеку — либо на вашу уменьшенную зарплату, либо на вашу будущую зарплату.

Чем может помочь ипотечный брокер

Ипотечные брокеры могут стать очень эффективным способом повысить ваши шансы на успешную заявку на ипотеку, а также предоставить вам доступ к лучшим ставкам и суммам кредита, даже когда вы находитесь в декретном отпуске.

Это потому, что они знают, к каким кредиторам следует обращаться с учетом ваших обстоятельств и требований, которым вы отвечаете, когда получаете пониженную заработную плату или иным образом. Брокеры быстро узнают, какие у вас варианты, исходя из вашего текущего дохода и ваших будущих намерений относительно работы. Затем они могут проконсультировать вас надлежащим образом и, в конечном итоге, помочь вам подать заявку на лучшую ипотеку для вашей конкретной ситуации.

Наша служба подбора брокеров

Гарантия!Мы хотим, чтобы вы были полностью уверены в наших услугах и получили наилучшие шансы на получение ипотечного кредита. Мы гарантируем одобрение вашей ипотеки там, где другие не могут этого сделать, или мы дадим вам 100 фунтов стерлингов*

Начать

Зачем использовать нас?

В OnlineMoneyAdvisor мы здесь, чтобы убедиться, что каждый получает правильный совет с первого раза, независимо от его ситуации или потребностей. Хотите ли вы получить максимальную отдачу от своей пенсии или заключить новую ипотечную сделку — у нас есть все необходимое.

- Бесплатный и беспристрастный совет

- Гарантия одобрения ипотечного кредита или возврат 100 фунтов стерлингов*

- Лично подобранный с экспертом

- Для вас на каждом шагу

- Никаких неожиданных комиссий

- Оценка «отлично» на Trustpilot, Feefo и Google

Если у вас есть какие-либо вопросы, смело звоните нам по телефону: 0808 189 0463

Узнать больше

Ипотечные кредиты и ваш план после отпуска по беременности и родам

Хотя некоторые ипотечные кредиторы позволяют вам подать заявление на получение ипотечного кредита, используя вашу обычную заработную плату, все же важно помнить, какие у вас планы после отпуска по беременности и родам. Многие новые родители решают вернуться к работе на неполный рабочий день, в то время как некоторые решают вообще не возвращаться, пока их дети не пойдут в школу.

Многие новые родители решают вернуться к работе на неполный рабочий день, в то время как некоторые решают вообще не возвращаться, пока их дети не пойдут в школу.

В связи с этим важно не брать ипотеку, которую вы не сможете себе позволить в будущем из-за сокращения доходов вашей семьи. Не забудьте обдумать свои планы после отпуска по беременности и родам, чтобы убедиться, что вы все еще можете с комфортом покрывать ипотечные платежи.

Перезакладывание в декретном отпуске

При повторном закладывании вы, вероятно, обнаружите, что ваше заявление очень похоже на процесс подачи заявления на совершенно новый ипотечный продукт. В результате, возможно, вам стоит поискать новых кредиторов, чтобы убедиться, что вы по-прежнему можете получить доступ к лучшим ставкам — то, что ваш текущий поставщик может не делать, если вы находитесь в декретном отпуске и, следовательно, имеете более низкий доход. Однако все поставщики ипотечных кредитов захотят проводить проверки доступности, чтобы убедиться, что вы можете покрыть выплаты, независимо от того, находитесь ли вы в декретном отпуске или снова на работе.

Некоторые кредиторы, например, в новых заявках на ипотеку от претендентов на декретный отпуск, будут принимать во внимание вашу полную заработную плату. Поэтому нет необходимости ждать, пока вы вернетесь на работу, чтобы перезаложить. Это еще одна область, в которой может помочь специализированный ипотечный брокер. Они будут знать, какие кредиторы имеют более гибкий подход к этим заявителям, и дадут вам соответствующий совет.

Отзывы

Очень быстро

Очень быстро и профессионально

Копье R

Отлично, рекомендую 👍🏻

Отличный, 5-звездочный эффективный сервис. Рекомендую

Аллен

Удивительно Полезный

Всегда был рад помочь и посоветовать мне, как лучше двигаться вперед Всегда должен энтузиазм и знания во всем Рекомендую defo!

Дэнни Р

Свяжитесь со специализированным ипотечным брокером сегодня

Лучший способ повысить ваши шансы на получение ипотечного кредита в этих обстоятельствах — это обратиться к брокеру, который специализируется на ипотечных заявлениях в связи с отпуском по беременности и родам. У них будут знания и опыт, чтобы помочь вам занять сумму, необходимую для вашего потенциального нового дома.

У них будут знания и опыт, чтобы помочь вам занять сумму, необходимую для вашего потенциального нового дома.

Мы предлагаем бесплатную, ни к чему не обязывающую услугу подбора брокера, которая поможет вам подобрать брокера, подходящего для ваших потребностей, требований и ситуации. Позвоните по номеру 0808 189 0463 или сделайте запрос сегодня, чтобы у вас были наилучшие шансы найти подходящего ипотечного кредитора для вас.

Часто задаваемые вопросы

Влияет ли беременность на получение ипотеки? ❯

С технической (и юридической) точки зрения беременность не влияет на возможность получения ипотечного кредита. Тем не менее, кредиторы могут не предлагать вам столько же, пока вы находитесь в декретном отпуске, учитывая вашу уменьшенную заработную плату. По сути, это может исключить для вас некоторых кредиторов, поскольку они могут не ссудить вам достаточно, чтобы купить дом, который вы хотите. Опять же, здесь может помочь брокер, поскольку он будет знать, для каких кредиторов вы соответствуете требованиям приемлемости, и что эти кредиторы, вероятно, позволят вам одолжить.