Споры из-за наследственных «квадратов»

Устюжанина Людмила

Адвокат Московской коллегии адвокатов SED LEX

07 ноября 2022

Советы

Обратите внимание на дату публикации материала: информация могла устареть из-за изменений в законодательстве или правоприменительной практике.

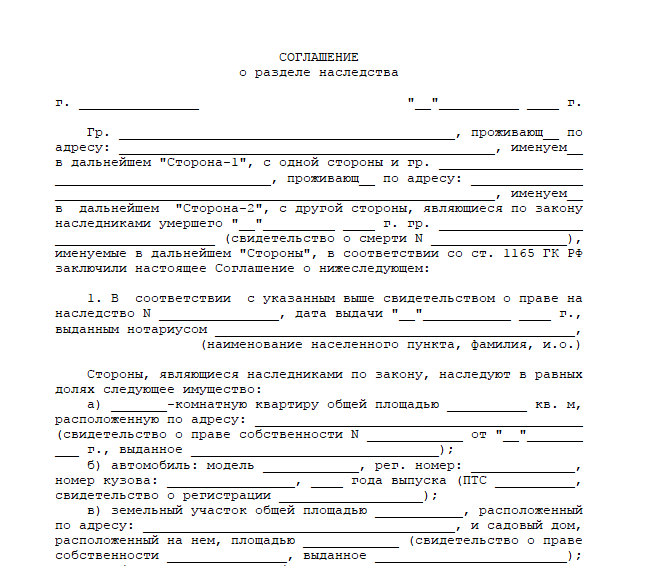

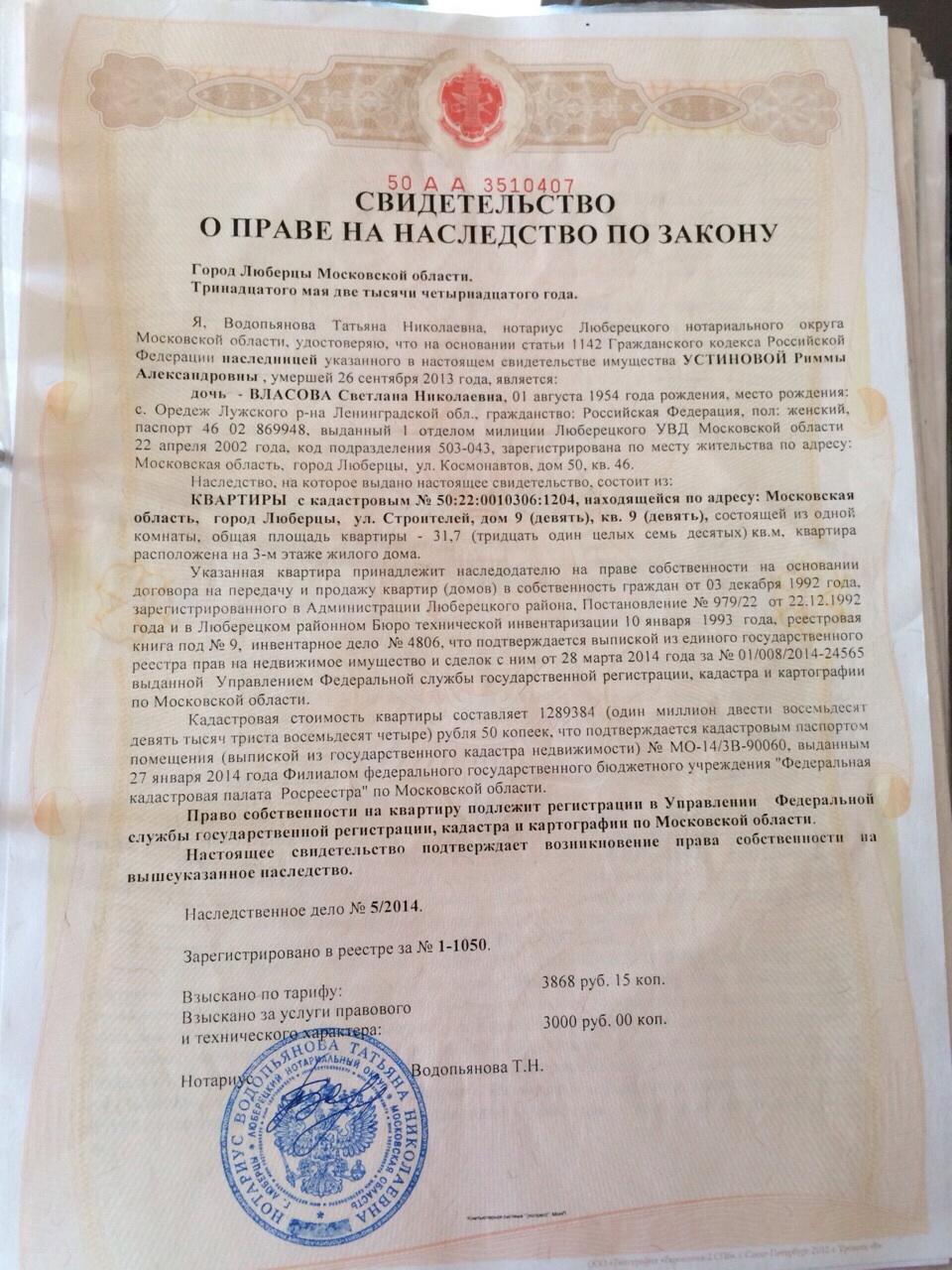

Если квартира или дом должны перейти сразу к нескольким наследникам, им лучше заключить соглашение о разделе наследственного имущества до получения свидетельств о праве на наследство. Тогда никто из них не окажется собственником недвижимости лишь «на бумаге»

Что наследникам нужно знать о долевой собственности?

У квартиры или дома может быть не один собственник, а два или больше. Когда жилье в собственности нескольких человек и доля каждого определена, говорят, что оно находится в долевой собственности. Если это ваш случай, нелишним будет ознакомиться с главой 16 Гражданского кодекса РФ, которая регулирует общую собственность, – это поможет избежать проблем в будущем.

Из-за такой недвижимости нередко возникают конфликты, особенно когда семья распадается или когда собственники не являются членами одной семьи. Например, дети повзрослели и просят выделить себе доли в приватизированной квартире, чтобы решить жилищный вопрос. Или дети наследуют равные доли в праве собственности на родительский дом, но один из них больше участвовал в помощи престарелым родителям. Или жилье переходит по наследству к детям от разных браков.

О том, как наследникам не довести конфликт до суда, и пойдет речь дальше.

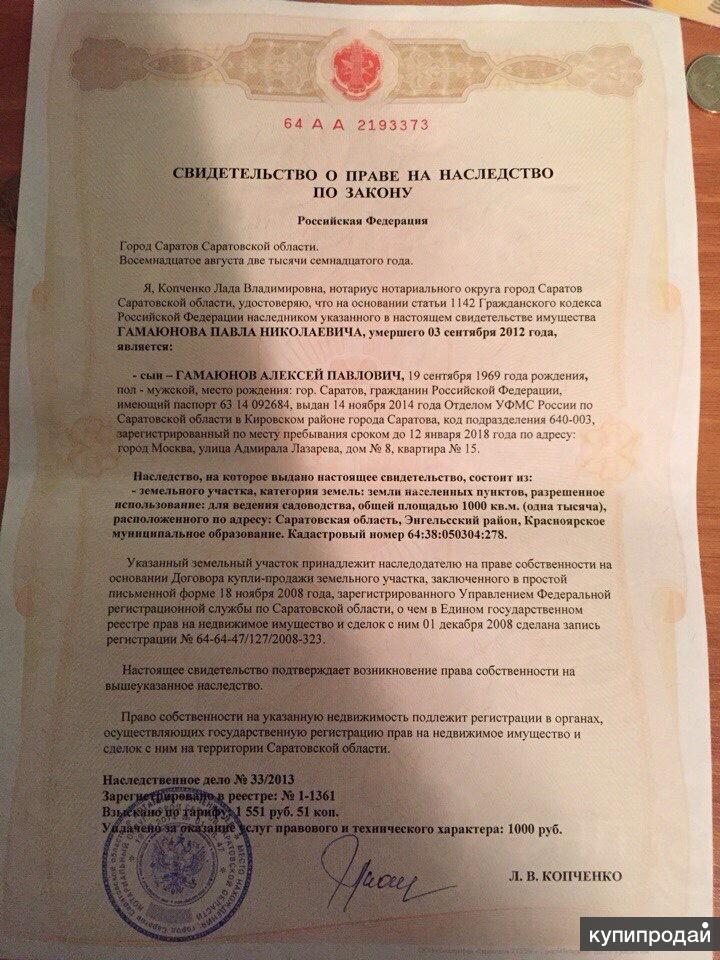

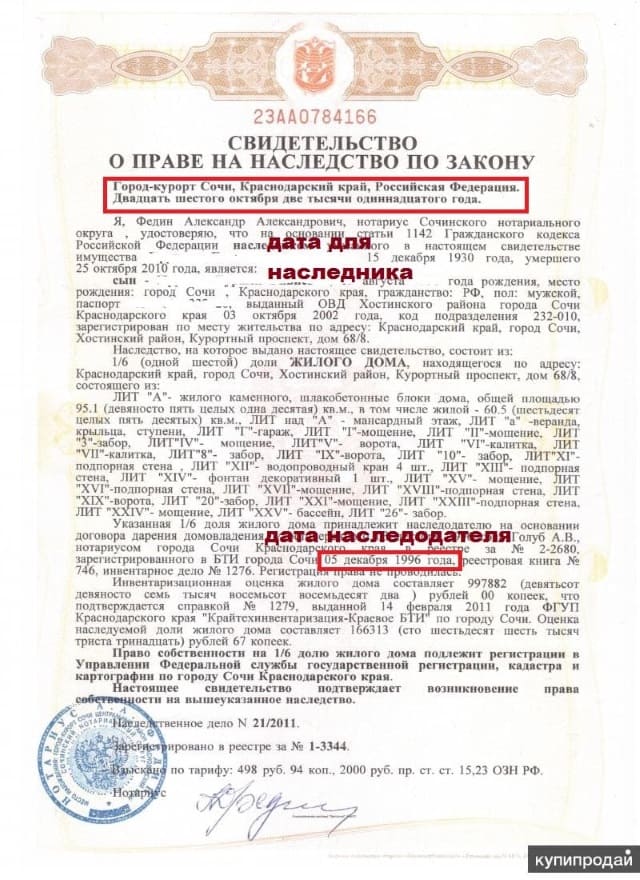

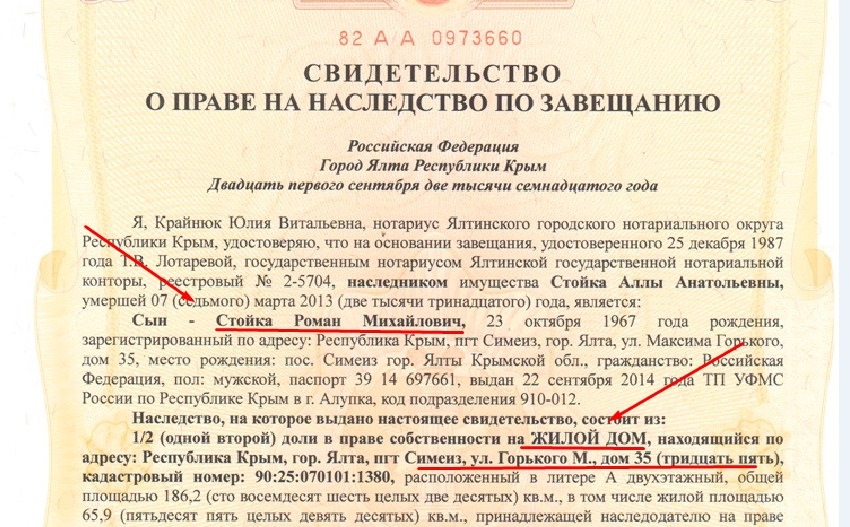

Какие вопросы нужно решить до получения свидетельств о праве на наследство?

Обычно, когда открывается наследство, наследники спешат заявить о своих правах. И это верно, ведь на обращение к нотариусу дается всего шесть месяцев. Как адвокат я настоятельно рекомендую своим доверителям не пропустить этот срок, чтобы избежать похода в суд. То же советую и вам: не тяните – оцените, стоит ли вступать в наследство, если у наследодателя были долги (тут вам поможет материал «Как наследуются долги?»), а затем отправляйтесь к нотариусу.

Однако, если недвижимость по наследству получат несколько человек, придется заранее обдумать вопросы:

- у кого будет доступ в квартиру или дом;

- кто будет оплачивать жилищные и коммунальные услуги;

- кто сможет заключать договоры аренды и получать оплату;

- у кого будет преимущественное право выкупа объекта недвижимости;

- как поступить с маленькой долей, которую невозможно выделить, потому что в жилом помещении нет комнат нужной площади.

Сначала наследникам нужно будет ответить на эти вопросы, потом желательно подписать соглашение о разделе наследственного имущества, и только после этого можно просить нотариуса выдать свидетельства о праве на наследство. Все это поможет избежать конфликтов.

Что может случиться, если наследники не заключат соглашение о разделе наследственного имущества?

Избежать конфликтов и урегулировать их без суда наследникам удается редко. Вот несколько типичных примеров:

Вот несколько типичных примеров:

- наследник живет в квартире и второго туда не пускает, потому последний вынужден через суд требовать вселения и выдачи дубликата ключей;

- один наследник оплачивает «коммуналку», второй – нет, но коммунальная служба пытается взыскать задолженность со всех собственников;

- наследник сдает жилое помещение в аренду и получает оплату, а второму наследнику приходится обращаться в полицию и суд с требованием о выселении квартирантов;

- один собственник решил выкупить долю у другого, но они не могут договориться о ее стоимости и отправляются в суд; если доля меньше 1/3, суд признает ее малозначительной и определит, какой будет компенсация за нее.

Обычно судебный спор требует уплаты госпошлины и влечет расходы на услуги адвоката, проведение экспертизы для определения рыночной стоимости доли в имуществе. Причем расходы могут превзойти стоимость доли и достичь колоссальных размеров, что сделает обращение в суд нецелесообразным. Тогда владелец малой доли оставляет эту затею и продолжает быть собственником только «на бумаге».

Тогда владелец малой доли оставляет эту затею и продолжает быть собственником только «на бумаге».

Поэтому правильнее исчерпать конфликты до получения свидетельств о праве на наследство и заключить соглашение о разделе наследственного имущества. Это поможет сохранить целостность объекта недвижимости. А наследник, отказавшийся от своей доли, получит приемлемую компенсацию.

Как соглашение о разделе имущества помогает предотвратить споры и каким оно должно быть?

В соглашении о разделе наследственного имущества прописывается, кому из наследников какое имущество перейдет. Либо оно может содержать условие о том, что один наследник получит недвижимость, а второму должна быть выплачена денежная компенсация.

Не заключайте соглашение, если вам предлагают отказаться от наследственного имущества взамен передачи имущества, не входящего в состав наследства. Такая сделка будет считаться ничтожной, т.е. не соответствующей закону. Вы останетесь без права на вступление в наследство и без имущества, переданного по незаконному соглашению.

Вы останетесь без права на вступление в наследство и без имущества, переданного по незаконному соглашению.

Часто наследники, не подписавшие соглашение о разделе имущества на стадии оформления наследства, оказываются в суде. Сначала они теряют время и деньги, а потом заключают мировое соглашение, поскольку война обходится дороже. Поэтому своих доверителей я предупреждаю, что лучше обо всем договориться до суда. И рекомендую до составления соглашения о разделе наследственного имущества обратиться к адвокату, чтобы избежать ошибок.

Фото: фотобанк Freepik/@freepik

Что произойдет, если вы унаследуете дом по ипотеке

Часто после смерти члена семьи его родственники наследуют и дом, и закладную, связанную с ним. Это может быть запутанной и даже стрессовой ситуацией, которая вызывает много опасений. Нужно ли еще выплачивать ипотеку? А если дом под водой? А что делать, если не было воли? Ниже мы рассмотрим эти и другие вопросы, которые могут у вас возникнуть.

Что делать, если вы унаследовали дом по ипотеке

Есть несколько способов справиться с унаследованным домом и любыми долгами, связанными с ним. Ваш выбор варьируется от продажи дома до принятия платежей по ипотеке самостоятельно. Каждый выбор имеет свой собственный набор финансовых соображений.

Шаг 1: обратитесь за помощью к адвокату

Прежде всего: разумно обратиться за помощью к адвокату, который специализируется на законах о престарелых или имущественном планировании. Это особенно верно, если есть несколько (и, возможно) спорных наследников, недвижимость, расположенная в нескольких юрисдикциях, или большие деньги на кону.

Адвокат может помочь разобраться в следующих шагах, включая любые юридические требования и процедуры подачи документов, связанные с наследованием дома по ипотеке.

Шаг 2: Продолжайте выплаты по ипотеке

Несмотря на кончину заемщика, ипотечный кредит по-прежнему необходимо погашать и поддерживать в актуальном состоянии, пока состояние имущества приводится в порядок. Если платежи по ипотеке не производятся, наследники могут столкнуться с комиссией за просрочку платежа или даже рискуют потерять дом из-за потери права выкупа, если пройдет слишком много времени без платежей.

Если платежи по ипотеке не производятся, наследники могут столкнуться с комиссией за просрочку платежа или даже рискуют потерять дом из-за потери права выкупа, если пройдет слишком много времени без платежей.

Поэтому важно выяснить подробности — кто является ипотечным кредитором или поставщиком услуг, приходят ли выписки по почте или по электронной почте, и как обрабатываются платежи (вручную? С помощью автоплатежа?). Если какие-либо договоренности необходимо изменить, сейчас самое время их изменить.

Шаг 3: Въехать и взять ипотеку

Доступные вам долгосрочные варианты включают переезд в дом и получение ипотеки на ваше имя, и в этом случае вы просто продолжите оплачивать ежемесячные счета по ипотеке.

Если вы решите взять ссуду и передать документы на дом на свое имя, кредитор или сервисный агент должны быть готовы работать с вами. Это связано с тем, что наследники имеют значительные рычаги воздействия на ипотеку в ситуации с недвижимостью благодаря Garn-St. Закон Жермена о депозитарных учреждениях 1982 г. (Закон Гарна-Сен-Жермена). Закон предусматривает защиту наследников, среди прочих положений, которые могут помочь им взять на себя существующую ссуду.

Закон Жермена о депозитарных учреждениях 1982 г. (Закон Гарна-Сен-Жермена). Закон предусматривает защиту наследников, среди прочих положений, которые могут помочь им взять на себя существующую ссуду.

Многие ипотечные кредиты, например, включают пункт об оплате при продаже или передаче, который требует полного погашения ссуды в случае смены владельца. Однако в некоторых ситуациях с недвижимостью Закон Гарна-Сен-Жермена запрещает кредитору отозвать ссуду, даже если ипотека включает такой пункт.

Шаг 4: Выкуп других наследников

Если есть другие бенефициары, унаследовавшие часть имущества, вам может потребоваться их выкуп, если вы заинтересованы в том, чтобы переехать в дом самостоятельно. Этот процесс, известный как выкуп имущества, может потребовать проведения оценки дома и его содержимого для определения его текущей стоимости и согласования цены, которая будет выплачена другим за их долю.

Вам также может понадобиться кредит, чтобы получить доступ к достаточному количеству наличных денег, чтобы расплатиться с любыми другими наследниками при выкупе. Существуют специальные виды финансирования для этого процесса, известные как завещательные или наследственные ссуды.

Существуют специальные виды финансирования для этого процесса, известные как завещательные или наследственные ссуды.

Шаг 5: Продажа дома

Бенефициары могут вместо этого совместно решить продать дом. Это может облегчить решение непогашенной задолженности, используя вырученные средства для погашения ипотечного кредита. Если после завершения продажи остается выручка, деньги могут быть распределены между наследниками.

В завещании умершего могут содержаться инструкции относительно распределения выручки от продажи между наследниками. Также могут существовать законы штатов, регулирующие распределение доходов.

Если вы решите продать, убедитесь, что вы понимаете, будут ли налоговые последствия. Могут быть налоги на прирост капитала, которые следует учитывать в связи с продажей. Этот налог уплачивается с выручки, превышающей первоначальную покупную цену дома (также называемую налоговой базой собственности) — другими словами, с любой прибыли от продажи.

Когда вы унаследуете дом, его налоговая база будет увеличена, чтобы отразить текущую рыночную стоимость дома, что часто полностью исключает любые налоги на прирост капитала, которые могут быть уплачены. Однако, если вы ждете несколько лет, чтобы продать недвижимость, и она продолжает расти в цене, вы можете нести ответственность за налоги на прирост капитала.

Однако, если вы ждете несколько лет, чтобы продать недвижимость, и она продолжает расти в цене, вы можете нести ответственность за налоги на прирост капитала.

Шаг 6. Изучите последствия «налога на смерть»

Федеральный налог на наследство, который уплачивается из имущества умершего, – это дело судебного исполнителя, но вам также может понадобиться совет вашего адвоката. В 2023 году поместье должно стоить не менее 12,92 миллиона долларов, прежде чем вступит в силу налог на наследство. Таким образом, шансы заплатить федеральный налог на наследство несколько малы. По данным Налогового фонда, в 2021 году было подано 6 158 федеральных налоговых деклараций, и из них только 2 584 декларации (чуть более половины) облагались налогом.

Помимо федеральной ответственности, в некоторых штатах существуют собственные налоги на наследство. У некоторых также есть налоги на наследство, которые несут ответственность за уплату наследниками. В общей сложности 17 штатов и Вашингтон, округ Колумбия, также имеют либо налог на наследство, либо налог на наследство, либо и то, и другое.

Что делать, если вы унаследовали обратную ипотеку

В случае смерти, связанной с обратной ипотекой или ипотекой с конверсией собственного капитала (HECM), ваши варианты зависят от обстоятельств умершего заемщика.

Если вы унаследовали обратную ипотеку от родителя, например, ваши варианты включают погашение или рефинансирование остатка и сохранение дома, продажу дома по крайней мере за 95 процентов от оценочной стоимости или согласие на сделку вместо обращения взыскания. , объясняет Майк Робертс, основатель MyHECM.com и автор книги «Обнаружена обратная ипотека: руководство по обратной ипотеке для отраслевых инсайдеров».

По словам Робертса, для погашения остатка есть шестимесячный период, который можно продлить, если наследник активно работает над погашением долга.

«Если обратная ипотека не выплачена [до отметки в один год], HUD требует от кредитора начать процесс обращения взыскания», — говорит Робертс. «Слово «потеря права выкупа» имеет очень негативный оттенок, но это нормальная часть урегулирования обратной ипотеки после смерти последнего заемщика или супруга, не взявшего взаймы».

Если вы являетесь пережившим супругом и находитесь на обратной ипотеке, ничего не изменится, говорит Робертс. Но скажем, у умершего заемщика есть неженатый партнер. Если партнер находится в кредит, они могут продолжать жить в доме. Если нет, то их возможности ограничены.

«[Наследники] будут диктовать, что будет с домом и сможет ли вторая половинка остаться жить в нем», — говорит Робертс.

Также обратите внимание, что при оформлении обратной ипотеки вы обязаны продолжать платить страховку домовладельца и налоги на имущество, а также поддерживать дом в хорошем состоянии. Когда заемщик с обратной ипотекой умирает, эти платежи прекращаются.

«После смерти последнего оставшегося в живых заемщика или супруга, не взявшего взаймы, налоги и страховка перестают выплачиваться, если только наследник не решит продолжить выплаты», — говорит Робертс.

Что делать, если вы унаследовали подводную ипотеку

Бывают случаи, когда стоимость унаследованного дома меньше, чем непогашенная ипотечная задолженность, что означает, что дом имеет отрицательный капитал или находится «под водой». Как наследник, это может быть определяющим фактором в отношении того, сохраните ли вы его или продадите.

Как наследник, это может быть определяющим фактором в отношении того, сохраните ли вы его или продадите.

Если ипотека является ссудой без права регресса — это означает, что заемщик не должен платить больше, чем стоимость дома — у кредитора может быть несколько вариантов, помимо обращения взыскания. То же самое обычно применяется для обратной ипотеки.

«Самое большое, что когда-либо придется возмещать, — это стоимость дома», — говорит Робертс. «Наследники полностью защищены, если дом не стоит достаточно, чтобы погасить весь баланс HECM».

Что делать, если завещания нет

В некоторых случаях заемщик умирает без завещания. Это условие «умирания без завещания» фактически обеспечивает новый уровень сложности и затрат при обращении с домом с ипотекой (или любым другим имуществом), поэтому лучше поговорить с адвокатом о вашей конкретной ситуации.

С другой стороны, в ваших интересах защитить свое имущество и обеспечить исполнение ваших желаний после вашей смерти. Завещания, завещания о жизни, трасты и другие документы, касающиеся планирования имущества, имеют решающее значение. Если вы ищете юридическую помощь, Национальная академия адвокатов по делам пожилых людей (NAELA) является хорошим ресурсом и имеет инструмент поиска, с помощью которого вы можете найти адвокатов в вашем районе.

Завещания, завещания о жизни, трасты и другие документы, касающиеся планирования имущества, имеют решающее значение. Если вы ищете юридическую помощь, Национальная академия адвокатов по делам пожилых людей (NAELA) является хорошим ресурсом и имеет инструмент поиска, с помощью которого вы можете найти адвокатов в вашем районе.

Часто задаваемые вопросы о наследовании дома по ипотеке

Да, можно. Дом может быть оставлен вам по завещанию умершего лица или, если лицо умерло без завещания, вы можете унаследовать дом в результате раздела имущества умершего в судебном порядке.

Гарн-Ст. Закон Жермена о депозитарных учреждениях 1982 года (Закон Гарна-Сен-Жермена) — это закон, обеспечивающий защиту родственников, наследующих имущество с непогашенными ипотечными кредитами.

Часто в ипотечных договорах оговорки о сроках продажи требуют полной выплаты кредита при передаче процентов на имущество.

Часто в ипотечных договорах оговорки о сроках продажи требуют полной выплаты кредита при передаче процентов на имущество.Если вы унаследовали дом, который нуждается в ремонте, вы можете сделать рефинансирование наличными и использовать вырученные средства для покрытия расходов на необходимые работы. Вы также можете рассмотреть возможность получения кредита под залог дома или кредитной линии под залог дома (HELOC), которая позволит вам занять сумму, основанную на стоимости дома и вашей доли владения в нем.

Должен ли я продать или сдать в аренду дом, который я унаследовал?

Вы чувствуете себя подавленным, когда пытаетесь решить, что делать с домом, который вы недавно унаследовали?

Унаследованный дом сопряжен с повышенной финансовой и юридической ответственностью. Вам придется заплатить налоги на имущество, коммунальные услуги и ипотеку (если дом есть), когда вы вступите в собственность. У вас может возникнуть соблазн сдать дом в аренду для получения дополнительного дохода или продать его за единовременную сумму. Ваши личные обстоятельства и финансовая стабильность могут определить, следует ли вам арендовать и получить страховое покрытие арендодателя или продать дом. Вы даже можете рассмотреть возможность переезда в собственность, если вы можете себе это позволить.

У вас может возникнуть соблазн сдать дом в аренду для получения дополнительного дохода или продать его за единовременную сумму. Ваши личные обстоятельства и финансовая стабильность могут определить, следует ли вам арендовать и получить страховое покрытие арендодателя или продать дом. Вы даже можете рассмотреть возможность переезда в собственность, если вы можете себе это позволить.

В любом случае вам следует взвесить преимущества и недостатки каждого из этих вариантов. Вы также должны рассмотреть долгосрочные последствия любого варианта для обеспечения устойчивости.

Ниже мы поможем вам сравнить, выгодна ли аренда или продажа дома в вашем случае.

Аренда недвижимости

Ознакомьтесь с местными законами о жилье, чтобы избежать проблем с местными властями. Вы также должны представить дом в лучшем свете, чтобы привлечь ваших идеальных жильцов. Проверьте всех потенциальных арендаторов, как только вы начнете получать запросы на дом.

Конкурентоспособная цена аренды может помочь вам привлечь арендаторов и одновременно повысить доход. Получите договор аренды на аренду и поддерживайте надежную систему учета ваших расходов и доходов. Сдавайте дом в аренду только после рефинансирования ипотеки и планирования профессионального осмотра и ремонта.

Получите договор аренды на аренду и поддерживайте надежную систему учета ваших расходов и доходов. Сдавайте дом в аренду только после рефинансирования ипотеки и планирования профессионального осмотра и ремонта.

Учтите правило одного процента при инвестировании в недвижимость, когда будете оценивать прибыльность собственности. В соответствии с этим правилом жилая единица должна ежемесячно приносить до 1% покупной цены в качестве арендного дохода. Если дом производит менее 1 процента, он не стоит ваших вложений.

Вот некоторые плюсы и минусы аренды унаследованного имущества

Плюсы

Поскольку вы будете отвечать за дом, вы можете определить цену аренды и выбрать целевых арендаторов. Вы даже можете сдавать недвижимость в аренду для краткосрочного отдыха, чтобы максимизировать свой доход от аренды.

Аренда дома может быть хорошей идеей, если это многоквартирный дом или пригород в модном районе. Доход от аренды может быть идеальным источником пассивного дохода, если у вас уже есть работа. В отличие от заработанного дохода, источники пассивного дохода, такие как доход от аренды, облагаются более низкими налогами.

В отличие от заработанного дохода, источники пассивного дохода, такие как доход от аренды, облагаются более низкими налогами.

Доход от аренды также обеспечит вам стабильный доход на долгосрочной основе. Вы даже можете получить прибыль от дома всякий раз, когда его цена увеличивается. Прибыль может помочь вам поддержать членов вашей семьи, которые нуждаются в финансовой помощи.

Доход от аренды может дать вам право на налоговые вычеты в отношении амортизации, ремонта и судебных издержек. Как владелец сдаваемой в аренду недвижимости, вы также можете списать проценты по ипотеке, страховку, текущий ремонт и налоги на недвижимость. Имущество также позволяет вам пользоваться списания на юридические и профессиональные сборы и страхование.

Минусы

Недостатком сдачи унаследованного дома в аренду является то, что вам придется управлять имуществом самостоятельно. Если вы нанимаете фирму по управлению недвижимостью, плата за обслуживание будет съедать ваш доход, и вам придется проверять компании, которые вы нанимаете, чтобы избежать плохих.

Поскольку IRS классифицирует доход от аренды как форму подоходного налога, вам придется платить налог с дохода. Вы также должны обеспечить безопасность электротоваров и проводки и проверить свой газ на предмет безопасности.

Как арендодатель, вы рискуете столкнуться с ненадежными арендаторами, которые не платят вовремя. Иногда вам может быть сложно выселить жильцов на законных основаниях.

Ваш унаследованный дом также может начать изнашиваться, а его стоимость со временем будет снижаться ( Примечание: это сильно зависит от рынка и местоположения).

Продажа унаследованного имущества

Вы можете продать унаследованное имущество. Продажа наследства может быть идеальной, если вы разделите его с другими членами семьи. Затем вы можете разделить выручку от продажи поровну, чтобы каждый член семьи получил свою долю.

Продажа недвижимости может быть разумной, если у вас нет средств для ее инвестирования или если дом находится в другом месте. Это также может быть удобно, если вы не можете позволить себе содержание и ипотечные сборы.

Это также может быть удобно, если вы не можете позволить себе содержание и ипотечные сборы.

Перед продажей дома дождитесь решения суда по наследственным делам. Вы должны полностью выполнять финансовые обязательства, такие как коммунальные услуги, налоги на имущество, страхование домовладельца или выплаты по ипотеке.

Вы можете продать наследство через агента или инвестору или зарегистрировать его как FSBO. Хотя агент по недвижимости может помочь вам получить лучшую рыночную стоимость дома, они требуют комиссию. Вы будете иметь полный контроль над продажей при продаже как от собственника, в то время как инвестор будет платить только за недвижимость без учета ее рыночной стоимости.

Подумайте о следующих плюсах и минусах продажи наследства:

Плюсы

Если дом принадлежал любимому человеку, его продажа может помочь вам избавиться от связанных с ним воспоминаний. Единовременная сумма, полученная от продажи, может также улучшить ваше финансовое положение. Вы можете использовать единовременную сумму, чтобы погасить свои долги и покрыть свои расходы на проживание в течение длительного времени.

Вы можете использовать единовременную сумму, чтобы погасить свои долги и покрыть свои расходы на проживание в течение длительного времени.

Выручка от продажи может быть использована для финансирования проекта вашей мечты или для модернизации вашего текущего дома. Вы также будете освобождены от ответственности за управление и обслуживание дома.

Вы получите всю выручку от продажи, если продадите унаследованный дом покупателю за наличные. Ожидайте платить шесть процентов от общей суммы продажи в качестве комиссионных, если вы привлекаете агента по недвижимости. Вы также не будете делать ремонт, так как инвесторы покупают дом как есть.

Вы можете использовать единовременную сумму для инвестирования в сберегательный счет с высокой процентной ставкой, акции или акции. Эти формы инвестиций могут максимизировать ваш потенциальный доход в долгосрочной перспективе.

IRS позволяет вам исключить 250 000 долларов выручки от продажи из вашего дохода. Вы также можете исключить до 500 000 долларов США из выручки от продажи, если вы подаете совместную налоговую декларацию со своим нынешним супругом. Однако вы должны были владеть и использовать дом более двух лет до даты его продажи.

Однако вы должны были владеть и использовать дом более двух лет до даты его продажи.

Минусы

Вы получите меньшую ценность от выручки, если продадите дом, как только унаследуете его. Это связано с тем, что стоимость большинства объектов недвижимости со временем увеличивается.

Если текущая оценочная стоимость имущества меньше суммы ипотечного кредита, вы не получите никаких денежных средств от сделки. То же самое относится к залогам механики, неуплаченным налогам и любому удержанию титула.

Вам придется сделать дом более презентабельным и привлекательным, чтобы на него можно было делать высокие ставки. Процесс загромождения может быть эмоциональным, если вы все еще скорбите, поскольку он включает в себя перемещение вещей вашего близкого.

Налог на прирост капитала будет выше, если вы продадите дом немедленно. IRS взимает с вас налог на прибыль, полученную от выручки от продажи.

Продажа дома лишит вас возможности получать постоянный доход, например, сдавать его в аренду.

Этот процесс требует много времени и стресса.

Мнение профессионалов

Мы опросили профессионалов с опытом, и вот их ответы:

Ари Шпаня, соучредитель и генеральный директор SF-based LoanBase :

Наследование собственности может стать благословением после трудного события или продлить задуманное. Обычно, когда люди получают дом в наследство, первое, что приходит им в голову, это сделать его своим новым основным домом или сдать его в аренду и получить от этого прибыль.

Тем не менее, некоторые объекты недвижимости просто не находятся в хорошем состоянии ни для одного из этих вариантов, главным образом потому, что в некоторых местах доход от аренды невелик или дом нуждается в слишком большом ремонте. Когда оба эти обстоятельства сталкиваются, лучше всего продать дом.

Продажа унаследованного имущества всегда является трудным решением, главным образом потому, что мы придаем ему большую сентиментальную ценность, но иногда это лучшее решение в долгосрочной перспективе. Итак, сохранение дома может быть хорошей идеей, если у вас нет собственного дома, если унаследованное имущество лучше, чем то, которое у вас есть на самом деле, или моя личная любимая причина; если недвижимость достаточно ценна, чтобы сдавать ее в аренду и получать прибыль.

Итак, сохранение дома может быть хорошей идеей, если у вас нет собственного дома, если унаследованное имущество лучше, чем то, которое у вас есть на самом деле, или моя личная любимая причина; если недвижимость достаточно ценна, чтобы сдавать ее в аренду и получать прибыль.

Галина Портной, CPA, тел. Tag Associates :

- Если бенефициаров несколько, часто лучше продать и разделить выручку между бенефициарами, чтобы избежать конфликтов.

- Если преобразование унаследованного дома в сдаваемое в аренду имущество экономически невыгодно или местоположение не является желательным для сдачи в аренду, лучше продать.

- Если дом требует много работы, а у получателя нет на это денежных средств, то лучше продать как есть.

- Если недвижимость может быть сдана в аренду и может генерировать дополнительный поток дохода, но бенефициар не готов решать возможные проблемы с арендой и нет сторонней компании, которая потенциально могла бы взять на себя эту задачу, лучше продавать.

- Если есть потребность в наличных деньгах, чтобы сделать инвестиции или открыть бизнес, или купить дом, или погасить долг с высокими процентами, лучше продать унаследованный дом и использовать вырученные средства для удовлетворения потребностей.

Если унаследованный дом находится далеко от места проживания наследника и за ним никто не может присматривать.

Однако, когда нет конфликта с другими бенефициарами, а унаследованный дом лучше, чем дом, в котором проживает бенефициар, лучше сохранить унаследованный дом и продать основное место жительства.

Если унаследованное имущество можно использовать как второй дом или дом для отдыха, имеет смысл сохранить его. Если конфликтов нет и после некоторых расчетов становится очевидным, что преобразование дома в сдаваемое в аренду имущество принесет хороший доход, то лучше сохранить имущество.

Очень важно знать, что наследуемое имущество приобретается по возрастающей. Это означает, что при продаже дома может не взиматься налог.

Если унаследованный дом лучше, чем дом, в котором проживает бенефициар, продажа основного места жительства имеет больше смысла.

Лицо может использовать исключение по основному месту жительства и не платить налог с любой прибыли до 250 тысяч долларов США для одного заявителя или 500 тысяч долларов США для совместного заявителя, и в то же время получает поэтапную основу для унаследованного имущества. .

После того, как имущество будет преобразовано в основное место жительства, если оно будет продано в будущем, бенефициар будет использовать поэтапную основу, и если он или она проживет в нем не менее 2 лет из 5 перед его продажей, будет получить исключение, а также.

Короче говоря, решения должны приниматься на основе расчетов и личных обстоятельств. Не существует рецепта, который подходит всем.

Должны ли вы получить страховку арендодателя для собственности?

Если вы выберете способ аренды, вам потребуется страховка арендодателя, отдельная от страхового полиса домовладельцев. Страхование домовладельцев может применяться к дому, который вы считаете своим основным местом жительства. С другой стороны, страхование арендодателя покрывает любые вопросы ответственности или повреждения вашего дома, когда вы сдаете его в аренду другим лицам.

Страхование домовладельцев может применяться к дому, который вы считаете своим основным местом жительства. С другой стороны, страхование арендодателя покрывает любые вопросы ответственности или повреждения вашего дома, когда вы сдаете его в аренду другим лицам.

Унаследованный дом сопряжен с повышенным риском материального ущерба и ответственности. Выберите страховой полис арендодателя в зависимости от типа вашего имущества.

Когда вам понадобится страховка арендодателя?

Подпишитесь на страховой полис домовладельца в зависимости от того, как часто вы будете сдавать дом в аренду. Страховщик захочет узнать, будет ли у вас договор аренды на имущество. Они также запросят страховую историю ваших жильцов, род занятий, имена и дату рождения, чтобы оценить риск страхования дома.

Вы должны решить, потребуется ли арендаторам также страхование съемщика. Было бы полезно, если бы вы также указали причины аренды недвижимости и точную цифру общего дохода от аренды.