Как наследовать накопительную пенсию? | Личные деньги | Деньги

Елена Трегубова,

Анна Виткина,

Владимир Кузнецов

Примерное время чтения: 3 минуты

764

Категория: Деньги от государства

20 лет назад в России началась пенсионная реформа. Тогда же появился накопительный компонент — предполагалось, что будущая пенсия гражданина должна зависеть от него самого: сколько взносов в негосударственный пенсионный фонд (НПФ) сделал, столько в старости и получил (с накопленными процентами, разумеется).

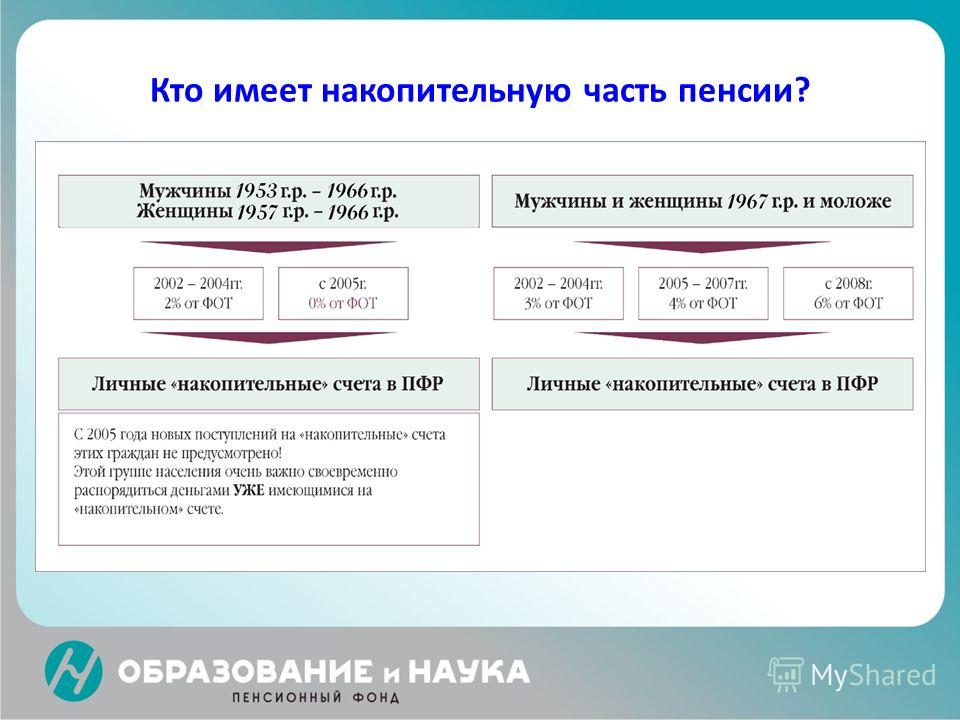

Право на накопительную пенсию имеют граждане, рожденные не раньше 1967 года.

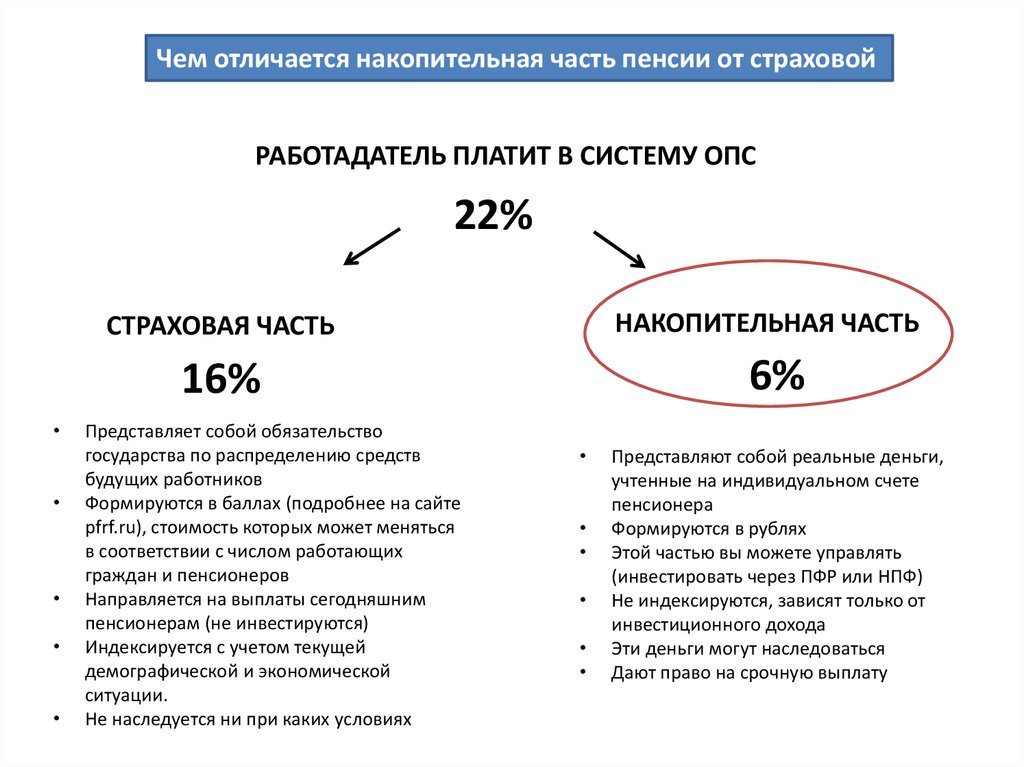

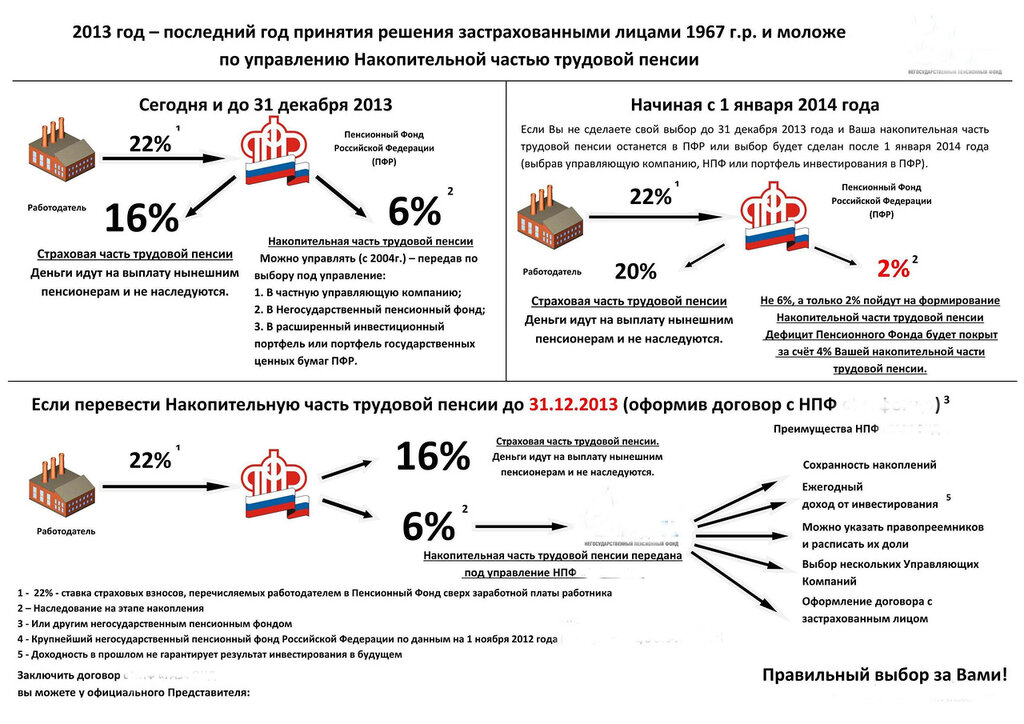

На будущую пенсию сотрудника работодатель перечисляет 22% от его заработка. До 2014 года 6% направлялось в накопительную часть, 16% — в страховую (ее еще называют распределительной, эти деньги идут на выплаты текущим пенсионерам).

В случае смерти гражданина, взносы, уплаченные в страховую часть, его родственники по наследству не получат. Дело в том, что эти деньги поступают в Пенсионный фонд на один счет — учета. Сколько взносов поступило за конкретного человека, там не ведется — начисляются пенсионные баллы. Проще говоря, в виде отдельных денежных накоплений взносы не существуют. Когда гражданин достигает пенсионного возраста, он начинает получать пенсию из ПФР, ее размер зависит от числа пенсионных баллов. Когда пенсионер умирает, баллы сгорают, выплаты прекращаются.

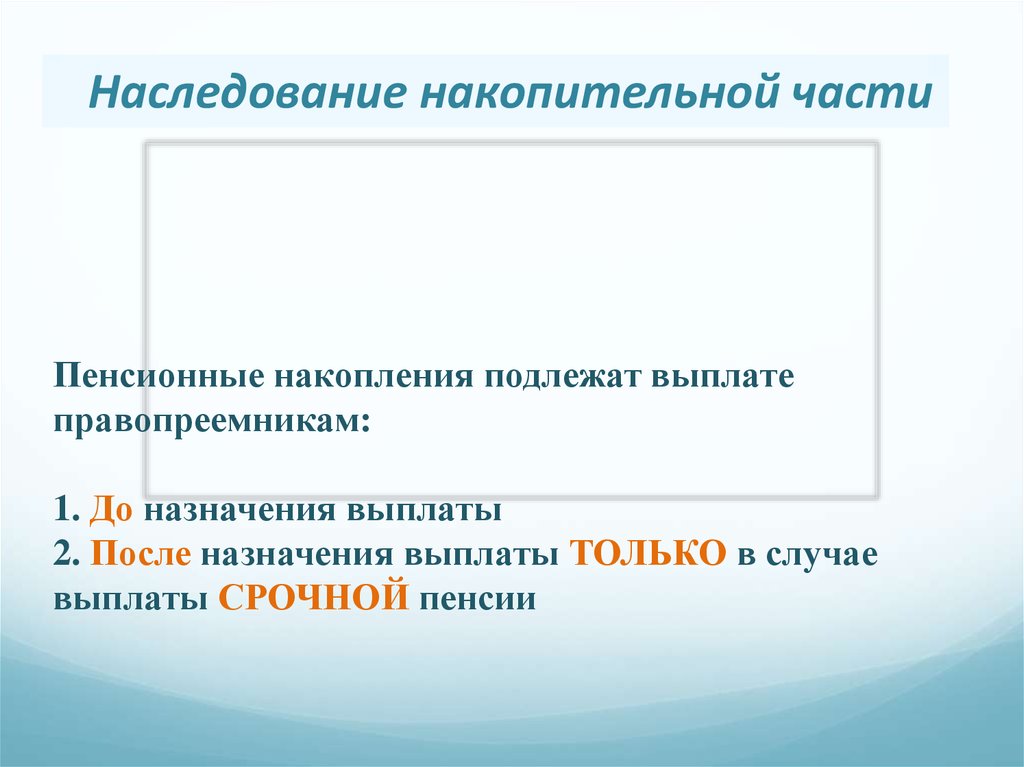

Совсем другое дело — это накопительная пенсия. Она, в отличие от страховой, не сгорает. И хоть отчисления накопительного компонента давно заморожены, россияне успели скопить деньги в негосударственных пенсионных фондах. Накопительную пенсию можно наследовать.

Кто может получить накопительную пенсию по наследству?

Так же, как и с любым другим наследством, получить накопительную пенсию в случае смерти наследодателя могут его родственники в порядке очередности. Это, по словам вице-президента Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству, члена Генерального Совета «Деловой России» Владимира Кузнецова, в первую очередь дети (в том числе усыновленные), супруг, родители (усыновители), затем — братья, сестры, бабушки, дедушки, внуки…

Это, по словам вице-президента Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству, члена Генерального Совета «Деловой России» Владимира Кузнецова, в первую очередь дети (в том числе усыновленные), супруг, родители (усыновители), затем — братья, сестры, бабушки, дедушки, внуки…

«Выплата средств пенсионных накоплений родственникам одной очереди осуществляется в равных долях. Наследники второй очереди имеют право на получение средств пенсионных накоплений, если отсутствуют родственники первой очереди», — указывает Кузнецов.

Наследодатель еще при жизни может распределить между наследниками доли пенсионных накоплений, подав соответствующее заявление в пенсионный фонд. «Это рабочий инструмент. В случае если вы хотите выразить свою волю и не допустить недопониманий между наследниками после вашей смерти, используйте его», — советует юрист Анна Виткина.

Для того чтобы определить, где хранились пенсионные накопления у умершего, необходимо обратиться с запросом сведений о пенсионных накоплениях именно в ПФР, который предоставит информацию, в каком негосударственном пенсионном фонде хранятся накопления, объясняет Виткина. Также, по ее словам, найти НПФ с накоплениями умершего родственника можно через его работодателя.

Также, по ее словам, найти НПФ с накоплениями умершего родственника можно через его работодателя.

Как получить накопительную пенсию по наследству

В течение шести месяцев наследник должен обратиться в Пенсионный Фонд с соответствующим заявлением. Важно: процедуру, связанную с получением пенсии умершего родственника, необходимо выполнять самостоятельно (а не в рамках наследственного дела со стороны нотариуса), подчеркивает Виткина.

Необходимо предъявить документы, подтверждающие родственные отношения, и документы личного хранения, добавляет Кузнецов.

наследствонакопительная пенсия

Следующий материал

Новости СМИ2

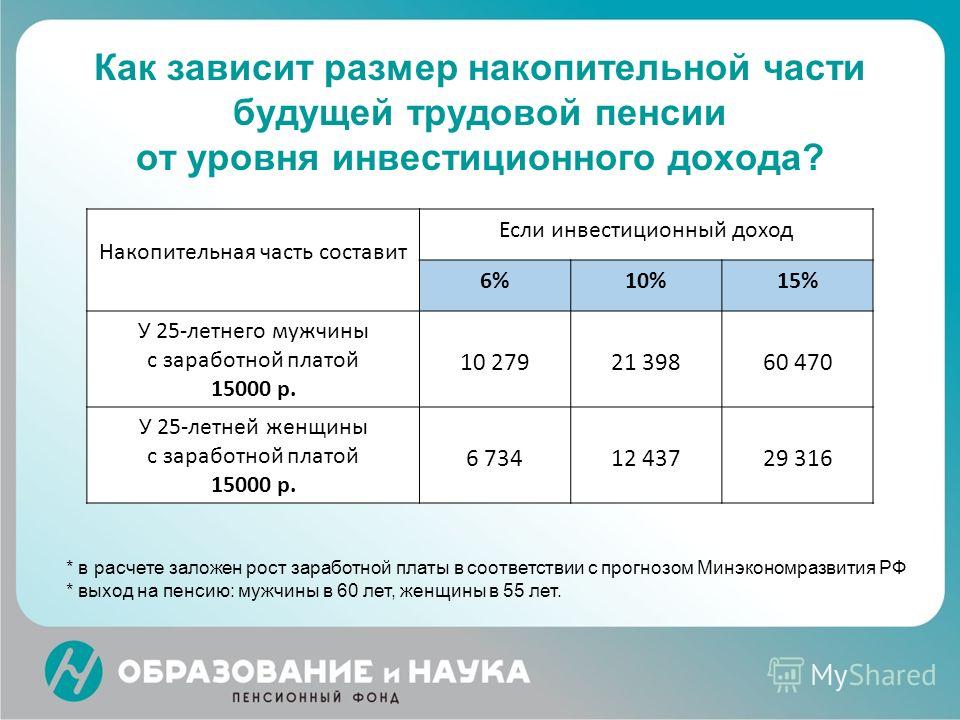

Всё о накопительной пенсии

Выбор варианта пенсионного обеспечения

До 31 декабря 2015 года гражданам 1967 года рождения и моложе необходимо выбрать для себя вариант пенсионного обеспечения – оставить только страховую часть пенсии и отказаться от накопительной, либо сохранить обе части своей будущей пенсии.

Варианты пенсионного обеспечения

Страховая часть + Накопительная часть | Страховая часть |

Страховая часть является базовой формой государственного пенсионного обеспечения. Пенсия гарантирована, но ее размер зависит от ситуации, которая будет в стране на начало выплат, прежде всего – от соотношения числа работающих граждан и пенсионеров и от ситуации с госбюджетом.

Накопительная часть – это средства обязательных пенсионных накоплений, которыми в интересах будущего пенсионера управляют профессиональные участники рынка.

Сочетание накопительной и страховой части позволяет сформировать наиболее надежный вариант пенсионного обеспечения. Такая «комбинированная» пенсия состоит как минимум из двух элементов – бюджетного и рыночного, что помогает защитить потенциальные выплаты от различных по характеру рисков.

Составляющие будущей пенсии россиян

? | Накопительная | Страховая |

Как формируется | В денежном выражении | В индивидуальных пенсионных коэффициентах, стоимость которых может меняться в соответствии с числом работающих граждан и пенсионеров |

Откуда берется | В результате инвестирования пенсионных средств профессиональными управляющими | Из взносов активных на момент выплаты работников |

Что собой представляет | Средства, учтенные на индивидуальном счете пенсионера в рублях | Обязательство государства по распределению средств будущих работников |

Как индексируется | Зависит от доходности портфеля | С учетом текущей демографической и экономической ситуации. |

Право наследования | Можно наследовать до назначения пенсии | Не наследуется ни при каких условиях |

Варианты размещения накопительной части пенсии

Пенсионный фонд России | Негосударственные пенсионные фонды | |

Пенсионер вправе выбрать управляющую компанию, которой доверить свои средства | После заключения договора НПФ сам выбирает, какой управляющей компании передавать средства пенсионера | |

Государственная УК (Внешэкономбанк) | Многочисленные негосударственные УК |

|

Как разместить свои средства?

В управляющей компании, в том числе государственной УК (Внешэкономбанке) | В негосударственном пенсионном фонде

|

Подать заявление в любом отделении ПФР (лично или через доверенное лицо, по почте или с курьером) | 1. |

Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется)

Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется)

Особенности расчета средств пенсионных накоплений,

подлежащих передаче по заявлениям о досрочном переходе

по заявлениям, поданным застрахованными лицами в 2016 году

Инвестировать средства пенсионных накоплений может как Пенсионный фонд России, так и негосударственный пенсионный фонд, входящий в систему гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования.

ПФР инвестирует пенсионные накопления через государственную управляющую компанию Внешэкономбанк и частные управляющие компании, одну из которых гражданин может выбрать самостоятельно.

Смена страховщика происходит только при переходе из Пенсионного фонда России в негосударственный пенсионный фонд, из одного негосударственного пенсионного фонда в другой, а также из негосударственного пенсионного фонда в Пенсионный фонд России. При переводе пенсионных накоплений из одной управляющей компании в другую смены страховщика не происходит – им остается Пенсионный фонд России.

При переводе пенсионных накоплений из одной управляющей компании в другую смены страховщика не происходит – им остается Пенсионный фонд России.

Пользоваться правом на смену страховщика можно ежегодно. Однако, инвестиционный доход сохраняется только при условии передачи средств не чаще, чем раз в пять лет.

Сменить страховщика можно и путем досрочного перехода, однако в случае отрицательного результата инвестирования это может повлечь уменьшение средств пенсионных накоплений (номинала страховых взносов) на сумму инвестиционного убытка. Исключение составляют застрахованные лица, подавшие заявление о досрочном переходе в год пятилетней фиксации средств пенсионных накоплений текущим страховщиком.

Потери средств пенсионных накоплений гражданина при подаче заявления о досрочном переходе в 2016 году

С какого года Вы формируете пенсионные накопления у текущего страховщика? | Положительный результат инвестирования |

Отрицательный результат инвестирования |

С 2011 года и ранее | Потеря инвестиционного дохода за 2016 год | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год |

С 2012 года | Нет потери средств пенсионных накоплений | |

В период с 2013 по 2015 год | Потеря инвестиционного дохода за 2015–2016 годы | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2015–2016 годы |

С 2016 года | Потеря инвестиционного дохода за 2016 год | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год |

Необходимые документы для подачи заявления

Страховое свидетельство обязательного пенсионного страхования (СНИЛС)Документ, удостоверяющий личность (паспорт гражданина РФ)Заявление о выборе управляющей компании

В ЧЕМ РАЗНИЦА МЕЖДУ СТРАХОВОЙ И НАКОПИТЕЛЬНОЙ ЧАСТЬЮ?

И страховая, и накопительная части пенсии формируются за счет страховых взносов, которые начисляет работодатель за своих работников.

В то же время, взносы на страховую часть фиксируются на индивидуальном лицевом счете в Пенсионном фонде в виде пенсионных прав, гарантированных государством, регулярно индексируются государством. Но сами деньги идут на выплату пенсий нынешним пенсионерам.

Взносы на накопительную часть пенсии живут другой, более сложной финансовой жизнью. Это реальные средства, которые можно передать в управление компании, эта компания будет вкладывать средства в инвестиционные проекты и тем самым увеличивать суммы с течением времени. Можно вместо управляющей компании выбрать негосударственный пенсионный фонд, который работает с несколькими управляющими компаниями, отслеживает состояние счета гражданина, снижает риски потерь.

КУДА ДЕНУТСЯ СРЕДСТВА НАКОПИТЕЛЬНОЙ ПЕНСИИ ПРИ ВЫБОРЕ ТАРИФА 0%

Все сформированные на этот момент пенсионные накопления граждан будут по-прежнему инвестироваться и выплачиваться в полном объеме, с учетом инвестиционного дохода, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Изменения коснутся будущих отчислений. Речь идет лишь о перераспределении взносов в пользу страховой части.

Изменения коснутся будущих отчислений. Речь идет лишь о перераспределении взносов в пользу страховой части.

КАКОЙ ТАРИФ ВЫБРАТЬ: НОЛЬ ИЛИ ШЕСТЬ ПРОЦЕНТОВ?

Если говорить о преимуществах выбора 0 или 6 процентов, то необходимо пояснить:

Страховая часть пенсии – более консервативна, более гарантированная государством, так как средства страховой части пенсии ежегодно индексируются в зависимости от уровня инфляции и с учетом индекса роста доходов Пенсионного фонда в расчете на одного пенсионера.

Накопительная часть – более гибкая, но менее защищена со стороны государства. На накопительную часть пенсии начисляется инвестиционный доход, который получен в результате размещения Ваших средств в негосударственных пенсионных фондах либо в управляющих компаниях. Тариф 6% более интересен для застрахованных лиц, которые стремятся участвовать в формировании своих пенсионных накоплений.

В накопительной части при этом есть еще один плюс: эти средства могут наследоваться. В солидарной же системе, где находятся страховые взносы, они не наследуемы.

В солидарной же системе, где находятся страховые взносы, они не наследуемы.

Каким будет размер тарифа страховых взносов на формирование накопительной части будущей пенсии, каждый должен решить самостоятельно. Не хотите задумываться о судьбе пенсионных накоплений — ничего не делайте. Тогда с нового года все 16% уйдут в страховую часть, и этими деньгами будет распоряжаться государство. Хотите сами распоряжаться частью пенсионных денег, уверены, что сумеете сделать это лучше — напишите заявление в Пенсионный фонд России или негосударственный пенсионный фонд, которому вы готовы доверить свои накопления.

ЧТО НУЖНО СДЕЛАТЬ, ЧТОБЫ СОХРАНИТЬ 6% НАКОПИТЕЛЬНОЙ ЧАСТИ ПЕНСИИ?

Если Вы никогда не подавали заявление о выборе управляющей компании или о переходе в негосударственный пенсионный фонд, то для того, чтобы сохранить 6-процентный тариф, Вам следует подать заявление о выборе УК либо НПФ. При этом, как и раньше, при переводе пенсионных накоплений в негосударственный пенсионный фонд Вам необходимо заключить с выбранным НПФ соответствующий договор об обязательном пенсионном страховании.

Для тех, которые в предыдущие годы хотя бы единожды подавали заявление о выборе управляющей компании либо о переходе в НПФ, и оно было удовлетворено, с 2014 года на накопительную часть пенсии будет по-прежнему перечисляться 6% тарифа.

ЧАСТО СЛЫШУ В НОВОСТЯХ, ЧТО НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ ЗАКРЫВАЮТСЯ, А НАКОПИТЕЛЬНЫЕ ПЕНСИИ ЛЮДЯМ НИКТО НЕ ВОЗВРАЩАЕТ… ИЛИ ВСЁ-ТАКИ УБЫТКИ ВОЗМЕЩАЮТСЯ?

В случае банкротства негосударственных пенсионных фондов они обязаны передать все имеющиеся пенсионные накопления и реестры клиентов обратно в ПФР в течение месяца. Если средств нет, а НПФ не вошел в систему гарантирования — за них деньги возмещает Банк России, но всего лишь по номиналу страховых взносов (без инвестиционного дохода).

ЕСЛИ АГЕНТЫ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ ПРИХОДЯТ ДОМОЙ И ПРОСЯТ ПОДПИСАТЬ ДОКУМЕНТЫ О ПЕРЕВОДЕ ПЕНСИИ, СТОИТ ЛИ ИМ ДОВЕРЯТЬ?

Прежде чем подписывать какие-либо бумаги, хорошо бы выяснить, кто в самом деле к Вам пришел и что за документы Вас просят подписать. Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если же Вы все-таки подписали документ, а только потом прочитали, то соответственно Ваши пенсионные накопления Вы и будете искать в том негосударственном пенсионном фонде, с которым не глядя подписали договор.

Хочу еще раз напомнить — сотрудники государственного Пенсионного фонда по домам не ходят, не проводят никаких сверок и агитаций, не подписывают никаких документов.

НАКОПИТЕЛЬНУЮ ПЕНСИЮ ОПЯТЬ ЗАМОРОЗИЛИ, ЧТО ЭТО ОЗНАЧАЕТ?

Говорить о замораживании пенсии вообще неправильно. Речь идет о том, что в течение 2016 года вся сумма страховых взносов идет на формирование страховой пенсии, а накопительная пенсия не финансируется. Такой порядок формирования будущей пенсии продлен и на следующий 2017 год. При этом все средства пенсионных накоплений, которые уже были сформированы на конец 2013 года, никуда не исчезают и не пропадают. Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

КАК УЗНАТЬ В КАКОМ ПЕНСИОННОМ ФОНДЕ НАХОДЯТСЯ НАКОПЛЕНИЯ?.

Узнать, где находятся Ваши пенсионные накопления, можно, через личный кабинет застрахованного лица на сайте ПФР. Кроме того, получить такую информацию можно, обратившись лично в клиентскую службу управления Пенсионного фонда по месту жительства.

КАК ПРАВОПРЕЕМНИК, Я УНАСЛЕДОВАЛА ПЕНСИОННЫЕ НАКОПЛЕНИЯ МОЕГО ОТЦА. ЧЕРЕЗ КАКОЕ УЧРЕЖДЕНИЕ Я МОГУ ПОЛУЧИТЬ ЭТУ ВЫПЛАТУ?

Как пояснила Наталья Карножицкая, начальник отдела организации и учета процесса инвестирования Отделения ПФР по Белгородской области, начиная с 2008 года, правопреемники умершего застрахованного лица имеют право получить его пенсионные накопления.

Согласно «Правилам выплаты ПФР правопреемникам умерших застрахованных лиц средств пенсионных накоплений» существуют 2 способа их получения:

– через почтовое отделение связи;

– путем перечисления средств на банковский счет.

При выборе правопреемником способа получения средств через Почту России из сумм, подлежащих выплате, будут произведены удержания в счет почтового сбора за осуществление почтового перевода (по установленным тарифам). Размер этого удержания составляет 2% от суммы выплаты.

Если способ выплаты выбран «путем перечисления средств на банковский счет», то правопреемнику необходимо представить в территориальный орган ПФР вместе со всеми документами копию сберегательной книжки или информацию о наличии счета с реквизитами банка. При выплате через кредитное учреждение средства пенсионных накоплений выплачиваются правопреемнику полностью (без удержания расходов на доставку).

Отмечу, что до истечения 6 месяцев с даты смерти застрахованного лица правопреемники имеют право изменить способ получения средств пенсионных накоплений. Для этого нужно подать заявление в территориальный орган ПФР.

Передача пенсионного фонда через семью без налога на наследство

Передача имущества через семью для большинства является важной частью процесса планирования наследования. До недавнего времени было проблематично включить пенсионный фонд в этот процесс. В соответствии с недавно принятым законодательством о пенсионной свободе, вступившим в силу 6 апреля 2015 года, пенсии теперь могут быть легко включены.

До недавнего времени было проблематично включить пенсионный фонд в этот процесс. В соответствии с недавно принятым законодательством о пенсионной свободе, вступившим в силу 6 апреля 2015 года, пенсии теперь могут быть легко включены.

Передача богатства через семью для большинства является важной частью процесса планирования наследства. До недавнего времени было проблематично включить пенсионный фонд в этот процесс. В соответствии с недавно принятым законодательством о пенсионной свободе, вступившим в силу 6 апреля 2015 года, пенсии теперь могут быть легко включены.

На этом пути могут быть ловушки, поскольку многие устаревшие пенсионные контракты не обеспечивают полной гибкости.

Во-первых, важно понимать, что существует разница в налоговом подходе к выводу пенсионных средств в зависимости от возраста члена на момент смерти:

- Смерть члена пенсионного фонда до достижения 75 лет позволяет наследующее физическое лицо получает пенсионный фонд в качестве пенсионного фонда на свое имя без налога — они также могут изъять весь этот унаследованный фонд без подоходного налога, налога на наследство или налога на прирост капитала на свое имя

- В случае смерти после достижения 75-летнего возраста пенсионный фонд переходит к получателю, опять же не облагаемый налогом, но если он хочет снять его (в виде дохода или единовременной суммы), он должен уплатить подоходный налог по своей предельной ставке

В обоих сценариях пенсионный фонд может быть унаследован как пенсионный фонд без уплаты налогов. Налоги могут потенциально возникать только в том случае, если участник умер после 75 лет, а капитал пенсионного фонда изымается.

Налоги могут потенциально возникать только в том случае, если участник умер после 75 лет, а капитал пенсионного фонда изымается.

Естественно, в рамках пенсионных свобод человек может выбирать, когда получать пенсионный доход, а когда нет. Это немного отличается между схемами с установленными выплатами и схемами с установленными взносами. В соответствии со схемой с установленными выплатами будет установлен стандартный пенсионный возраст, в соответствии с которым пособия будут выплачиваться в этот момент (хотя вы можете выйти на пенсию раньше или позже), и нет никакой суммы капитала, которая должна быть унаследована. В этих сценариях невозможно унаследовать пенсионный фонд, скорее может быть предусмотрен пенсионный доход любому супругу/партнеру/иждивенцу. Перед получением дохода может быть выбран перевод пособий в систему с установленными взносами, чтобы позволить наследовать капитал в случае смерти. Это повлечет за собой отказ от последней заработной платы пенсии, поэтому необходимо тщательное рассмотрение.

Для пенсионной схемы покупки денег всегда существует единовременная сумма капитала, если она ранее не была преобразована в аннуитет (теперь добровольный).

Распространенные ловушки

Существует большое количество персональных пенсионных договоров и договоров о пенсионном аннуитете, в которые встроена автоматическая покупка аннуитета в выбранном пенсионном возрасте лица. В соответствии с этими контрактами, удерживая их до даты выхода на пенсию, вы потеряете возможность передачи и автоматически приобретете аннуитет. Соответственно, любой человек, желающий отсрочить изъятие дохода из своего пенсионного фонда по истечении стандартного пенсионного возраста, установленного в их текущих пенсионных контрактах, должен выяснить, могут ли они отсрочить выход на пенсию или действительно перевести пенсионный фонд на альтернативный механизм, который может помочь они достигают своих личных целей.

Аннуитетная покупка может быть доступна по льготной ставке, установленной в начале соглашения. Затем возникает затруднительное положение между получением этой ставки (с небольшим наследованием капитала) или отказом от потенциально привлекательной ставки аннуитета, чтобы разрешить наследование капитала.

Затем возникает затруднительное положение между получением этой ставки (с небольшим наследованием капитала) или отказом от потенциально привлекательной ставки аннуитета, чтобы разрешить наследование капитала.

В соответствии с некоторыми пенсионными контрактами выход на пенсию не может быть отложен после достижения 75-летнего возраста. Существуют самоуправляемые пенсии, известные как SSAS и SIPP, которые дают человеку возможность отсрочить снятие дохода после достижения 75-летнего возраста и, таким образом, расширяют возможности пенсионного фонда. быть унаследованным.

Бессрочное наследство

Законодательство разрешает одному лицу передавать свой пенсионный фонд другому, а также получателю. Соответственно, пенсионный капитал может каскадом проходить через семью, не облагаясь налогом в случае смерти (если он не изъят из пенсионной оболочки) до бесконечности.

Естественно, необходимо тщательно рассмотреть тип используемой пенсионной схемы, поскольку самоуправляемые пенсии потенциально предлагают гибкость в добавлении и исключении членов из поколения в поколение для достижения этой цели.

Правила распределения унаследованных активов пенсионного плана

Если вы недавно унаследовали активы пенсионного плана, вы можете не понимать, какие у вас есть варианты. Вы можете распределить средства? Как насчет переноса их на ваш индивидуальный пенсионный счет (IRA)? На самом деле ситуация сложная, потому что варианты распределения, доступные бенефициару пенсионного плана, определяются несколькими факторами.

К ним относятся сведения о том, умирает ли владелец пенсионного счета (далее именуемый «участник») до требуемой даты начала (RBD), является ли бенефициар супругом умершего, а также возраст бенефициара по отношению к возрасту умершего. во время смерти. Читайте дальше, чтобы подробно изучить, как распределяются унаследованные активы пенсионного плана.

Key Takeaways

- Если вы унаследовали пенсионный счет близкого человека, вам может потребоваться получать платежи с него, в зависимости от требуемой даты начала (RBD) и того, кто был бенефициаром по счету.

- Если супруг(а) является единственным бенефициаром пенсионного счета, применяется один набор правил распределения.

- Если супруг(а) входит в число других бенефициаров или если ни один бенефициар не является супругом/супругой, применяются другие правила.

- Если бенефициаром является не физическое лицо, например имущество или благотворительная организация, применяются другие правила.

Смерть до требуемой даты начала

Если участник умирает до RBD плана — даты, когда ему было бы поручено начать получать выплаты со счета — варианты, доступные бенефициару, зависят от того, кто является бенефициаром и является ли он единственным бенефициаром или одним из нескольких бенефициаров. .

Супруга как единственный основной бенефициар

Супруг, который является единственным основным бенефициаром пенсионного счета, может выбрать распределение крупной суммы или даже остатка IRA, или может просто получить необходимое минимальное распределение на ожидаемую продолжительность жизни. Если супруг решает распределить активы в течение ожидаемой продолжительности жизни, указанный супруг должен начать получать выплаты после смерти либо в год, следующий за годом смерти участника, либо в год, когда участнику исполнится 72 года, в зависимости от того, какой год наступит позже.

Если супруг решает распределить активы в течение ожидаемой продолжительности жизни, указанный супруг должен начать получать выплаты после смерти либо в год, следующий за годом смерти участника, либо в год, когда участнику исполнится 72 года, в зависимости от того, какой год наступит позже.

Ранее требуемый минимальный возраст распределения (RMD) для распределения IRA составлял 70½, но после принятия Закона о создании каждого сообщества для повышения пенсионного возраста (SECURE) в декабре 2019 года возраст RMD был повышен до 72 лет.

В целях расчета требуемых минимальных выплат после смерти (RMD) ожидаемая продолжительность жизни супруга определяется с использованием таблицы ожидаемой продолжительности жизни в одиночестве, приведенной в Приложении B к публикации IRS 590-B (копию которой можно загрузить с веб-сайта IRS). ). К этой таблице необходимо обращаться за каждый год, необходимый супругу для расчета RMD после смерти. Например, если от супруга требуется начать выплаты в 2022 году, он сверится с таблицей, чтобы определить ожидаемую продолжительность жизни на 2022 год. В 2023 году он должен использовать таблицу, чтобы определить ожидаемую продолжительность жизни на 2023 год.

В 2023 году он должен использовать таблицу, чтобы определить ожидаемую продолжительность жизни на 2023 год.

Супруга также может преобразовать его в существующую IRA.

Лицо, не являющееся супругом, и/или супруга среди нескольких бенефициаров

Раньше бенефициар, не являющийся супругом, мог распределять активы в течение ожидаемой продолжительности жизни самого старшего бенефициара. Но после принятия Закона SECURE все активы должны быть распределены в течение 10 лет среди бенефициаров, не являющихся супругами.

Исключением из 10-летнего правила являются супруги, инвалиды и несовершеннолетние дети; однако на несовершеннолетних детей распространяется правило 10 лет по достижении совершеннолетия.

Бенефициар, не являющийся лицом

Физическое лицо может выбрать не физическое лицо, например имущество или благотворительную организацию, в качестве бенефициара пенсионного счета. В этом случае бенефициар, не являющийся физическим лицом, должен распределить весь баланс до 31 декабря пятого года, следующего за годом смерти участника.

Факт смерти лица, завещавшего пенсионный счет, до или после требуемой даты начала распределения влияет на варианты, доступные бенефициарам.

Смерть после требуемой даты начала

Если участник умирает после RBD, эти варианты доступны для различных типов бенефициаров.

Супруга как единственный основной бенефициар

Супруг-бенефициар обязан распределить активы либо на ожидаемую продолжительность жизни супруга, либо на оставшуюся продолжительность жизни умершего, в зависимости от того, что дольше. Если средства распределяются на продолжительность жизни супругов, продолжительность их жизни пересчитывается каждый год. Если средства распределяются на оставшуюся продолжительность жизни умершего, показатель ожидаемой продолжительности жизни фиксируется в год смерти, а затем уменьшается на единицу в каждом последующем году.

Например, предположим, что участник умер в возрасте 80 лет, а супруге-бенефициару в следующем году исполнилось 75 лет. Согласно единой таблице ожидаемой продолжительности жизни, ожидаемая продолжительность жизни участника составит 11,2 года, а ожидаемая продолжительность жизни бенефициара — 14,8 лет. Супруга-бенефициар будет использовать 14,8, что является большей из двух ожидаемых продолжительностей жизни.

Согласно единой таблице ожидаемой продолжительности жизни, ожидаемая продолжительность жизни участника составит 11,2 года, а ожидаемая продолжительность жизни бенефициара — 14,8 лет. Супруга-бенефициар будет использовать 14,8, что является большей из двух ожидаемых продолжительностей жизни.

Если бы возраст поменялся местами и более длительная из двух ожидаемая продолжительность жизни была у умершего, супруг вычитал бы один каждый последующий год, чтобы определить применимую ожидаемую продолжительность жизни.

Лицо, не являющееся супругом, и/или супруга среди нескольких бенефициаров

Бенефициар, не являющийся супругом, или несколько бенефициаров должны будут распределить активы в течение 10-летнего периода после смерти первоначального держателя IRA. — супруг человек.

Бенефициар, не являющийся физическим лицом

Если бенефициар не является физическим лицом, активы должны быть распределены в течение следующих 10 лет.

Варианты бенефициара Roth IRA

Правила RMD не применяются к владельцу Roth IRA, поэтому для Roth IRA нет RBD.