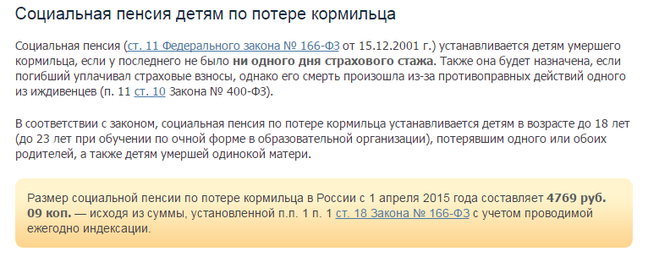

Дополнительные взносы в накопительную пенсию

Право на дополнительные взносы на накопительный пенсионный счет (т.е. во II пенсионную ступень) в связи с детьми 2013 и далее года рождения, с рождения до 3-летия ребенка имеет только один из родителей.

Размер ежемесячных взносов государства в накопительную пенсию – еще 4% (в 2023 году эта сумма составила 57,22 евро в месяц; от среднемесячного облагаемого социальным налогом дохода за календарный месяц по Эстонии. В месяц рождения и трехлетия ребенка государства делает дополнительный взнос согласно количеству дней, когда действительно это право.

Взносы производятся одновременно и на счет только одного родителя.

- Если счет накопительный счет по обязательной пенсии есть у обоих родителей и вы хотите разделить между собой государственные взносы, вы можете просто менять получателя на момент выплаты. Взносы новому получателю начинаются со дня подачи соответствующего заявления.

Если ко II ступени подключился только один из родителей, примите решение, будет ли он получать дополнительные взносы на свой пенсионный счет. Тогда именно этот родитель в будущем получит повышенную пенсию за воспитание ребенка. Если вы хотите, чтобы льгота за воспитание ребенка вошла в пенсию другого родителя, откажитесь от дополнительных взносов. В этом случае второй родитель получит надбавку к пенсии в размере 3,5 годовых коэффициентов.

При желании владелец пенсионного счета может запросить государственные взносы только за часть периода с рождения до 3-летия ребенка. В этом случае второй родитель получит надбавку к пенсии пропорционально числу месяцев, в которые государственные взносы не поступали.

NB!

Если вы подключены к накопительной пенсии II ступени, будущее повышение пенсии зависит только от того, воспользовались ли вы правом на дополнительные взносы. Если да, вы теряете право на надбавку к пенсии.

Подтвердить желание получать дополнительные государственные взносы, как и другие семейные компенсации, можно в нашем самообслуживании.

Когда вы регистрируете ребенка в регистре народонаселения, информация об этом автоматически поступает к нам на следующий день. В этом случае мы отправляем в самообслуживание обоим родителям предложение по компенсациям. В самообслуживании можно увидеть и дополнительные взносы в обязательную накопительную пенсию, их можно закрепить за собой оставить второму родителю или отказаться получать.

Чтобы получать дополнительные взносы в обязательную накопительную пенсию, нужно дать на них подтверждение в течение 6 месяцев с момента рождения ребенка.

В качестве одной из антикризисных мер, вызванных чрезвычайным положением, государство приостанавливал свои взносы (4%) во вторую пенсионную ступень с 1 июля 2020 по 31 августа 2021 года. Дополнительные взносы по накопительной пенсии, которые Департамент социального страхования уплачивает на счета родителей, воспитывающих детей младше 3 лет, это изменение не затронет! Уплата дополнительных пенсионных взносов продолжился в обычном порядке.

Подробности о временной приостановке взносов во II пенсионную ступень размещены на сайте Министерства финансов.

С 2021 года рожденные до 1983 года также получат при желании присоединиться к обязательной накопительной пенсии

В настоящее время люди родившиеся до 1983 года, могут подать заявление на II пенсионную ступень. Заявление должно быть подано в письменном виде через банк или „Pensionikeskus“.

Влияние добровольного подключения ко II ступени на условия пенсии в зависимости от даты рождения ребенка:

- если ребенок родился до 1 июля 2020 года, родитель не имеет права на дополнительные взносы в накопительную пенсию. В этом случае начисляется надбавка.

- если ребенок родился с 1 июля по 31 декабря 2020 г., родитель может выбирать между набавкой к пенсии и дополнительными взносами на накопительный пенсионный счет;

- если ребенок родился начиная с 1 января 2021 г., родитель имеет полное право на дополнительные взносы.

pension lapsed pensionilisa kogumispension

Related links

Laste kasvatamine ja pension

Последнее обновление 06. 02.2023

02.2023

Как пенсионеру оформить доплату к пенсии

Инструкции для удобной жизни в Москве

- Документы

- Образование

- Здоровье

- Семья и дети

- Социальная поддержка

- Транспорт

- Дом и двор

- Спорт

- Парки и зелёные зоны

- Технологии

- Строительство

- Благоустройство города

- Культура

- Управляем городом

- Туризм

- Наука и инновации

- Экономика и бизнес

- Экология

- Работа

- Экстренные ситуации

- Животные

- Деньги

- Благотворительность, волонтерство, НКО

- Подборка

- 3 инструкции

Какие доплаты положены московским пенсионерам. Нужно ли быть льготником, чтобы получать доплату к пенсии в Москве. Сколько лет нужно прожить в Москве, чтобы получать столичные надбавки к пенсии. Могут ли получать дополнительные выплаты к пенсии москвичи с временной регистрацией

Нужно ли быть льготником, чтобы получать доплату к пенсии в Москве. Сколько лет нужно прожить в Москве, чтобы получать столичные надбавки к пенсии. Могут ли получать дополнительные выплаты к пенсии москвичи с временной регистрацией

Как оформить доплату к пенсии неработающему пенсионеру

Какие бывают московские надбавки к пенсии для неработающих пенсионеров. Как получать региональную социальную доплату к пенсии. Сколько лет нужно прожить в Москве, чтобы получать столичную доплату к пенсии

Как оформить доплату к пенсии работающему пенсионеру

Кто из работающих пенсионеров может получать доплату к пенсии. Каков размер доплаты к пенсии для работающих пенсионеров в Москве. Какие документы нужны работающим пенсионерам для оформления доплаты к пенсии

Как оформить дополнительные ежемесячные выплаты к пенсии

Как получить доплату к пенсии участникам ВОВ, военнослужащим-инвалидам, родственникам погибших военнослужащих, героям Советского Союза, героям России, чемпионам и призерам Олимпийских, Паралимпийских и Сурдлимпийских игр и другим льготникам

Создать пенсию для детей и внуков

Комментарии

Не нужно беспокоиться о будущем работодателе вашего ребенка или правительстве, обеспечивающем пожизненную пенсию. Вы можете настроить один для них прямо сейчас.

Как и любой родитель, я надеюсь, что у обеих моих дочерей-подростков впереди прекрасная жизнь, и им никогда не придется беспокоиться о деньгах и стрессах, связанных с нехваткой средств.

Я надеюсь, что после окончания колледжа они найдут достойную работу и в конечном итоге уйдут на пенсию с хорошей пенсией. Я знаю, что не могу контролировать многие из этих желаний, но теперь я могу контролировать их, имея пенсию и гарантированный поток доходов, который они никогда не переживут.

Есть 2 способа решения проблемы, которую я называю «Доход позже» или «Планирование дохода на установленную дату». Во-первых, прикрепление доходного райдера к полису, который растет с гарантированной договором скоростью и может использоваться только для получения дохода. Большинство доходных райдеров не могут быть выданы лицам моложе 40 лет, а гарантированный контрактом рост обычно ограничивается определенным периодом времени, например, 10 годами и максимум 20 годами с некоторыми аннуитетами.

Большинство доходных райдеров не могут быть выданы лицам моложе 40 лет, а гарантированный контрактом рост обычно ограничивается определенным периодом времени, например, 10 годами и максимум 20 годами с некоторыми аннуитетами.

Второй способ решения проблемы «Доход позже» — это единственное пенсионное решение, которое вы можете использовать для своих детей и внуков. Называется Аннуитет долголетия. Эта относительно новая стратегия позволяет отсрочить выплаты на срок до 45 лет и обеспечить пожизненный поток дохода, как и пенсию. По сути, долгосрочная рента представляет собой отсроченную немедленную аннуитетную структуру с увеличенной выплатой в момент включения потока дохода.

Ниже приведены гарантированные контрактом номера для двух моих дочерей. Я настроил их долгосрочные ренты, чтобы отсрочить их на 45 лет. В это время начнется их пожизненный поток дохода.

Дочерняя дочь в возрасте 15

$ 100 000 Премия

DEFES на 45 лет

Доход пожизненного времени, начиная с 60:

$ 24,104,77 в год на жизнь

Дочь 17

2$ 100 0005

5 . лет

лет

Пожизненный доход, начиная с 62 лет

25 176,89 долларов в год на всю жизнь

Недавно у меня был клиент, учредивший пожизненную ренту для своего внука, у которого были личные проблемы. Этот заботливый дедушка хотел убедиться, что доход не будет проблемой для его внука в будущем, а также убедиться, что его правнук получит выплаты на случай, если его внук скончается досрочно по контракту. Ниже приведены номера гарантированных договором пенсионных выплат:

внук возраст 35

$ 200 000 Премия

Определение на 20 лет

Годовой доход пожизненного времени, начиная с 55

$ 2 304,16 в месяц за жизнь

В этом случае, гарантированные месячные платежи в месяц. потому что мы структурировали ренту долголетия, чтобы убедиться, что правнук получил выплаты, если его отец скончался рано.

Вот несколько ключевых моментов, которые следует учитывать при выборе долгосрочной ренты:

- Вы выбираете, когда начинается получение дохода в приложении, и эта дата начала заблокирована и не может быть изменена.

- Компонента роста нет, а поток доходов до получения пособия в связи со смертью является первоначальной премией.

- Вы можете структурировать только срок выплаты или с такими условиями, как возврат в рассрочку или определенные гарантии на определенный период.

- Часть потока доходов не будет облагаться налогом из-за правила коэффициента исключения, которое является частью структуры аннуитета долголетия.

Как я всегда советую своим клиентам, вам необходимо проконсультироваться со своим квалифицированным налоговым консультантом, CPA или налоговым юристом, чтобы правильно структурировать аннуитетный взнос. Несколько стратегий, которые я использовал, — это финансирование ренты за долголетие через траст, а также через текущие ежегодные правила дарения. Вы также можете настроить владельца аннуитета и аннуитента (лицо, на котором основаны платежи) в рамках политики для максимального контроля и налоговых льгот.

Для всех вас, биржевых историков, которые собираются привести аргумент сравнения «рыночной доходности», не тратьте свое время, потому что я полностью с вами согласен. Конечно, фондовые рынки имеют больший потенциал роста, что может привести к увеличению доходов в будущем.

То, что я предлагаю рассмотреть, — это гарантированный контрактом будущий поток доходов, полностью готовый и не требующий вмешательства. То, о чем я говорю, является переводом выплаты пенсии за риск, которая, как вы знаете, всегда будет на месте для ваших детей или внуков. Это приводит к душевному спокойствию в качестве родителя, бабушки и дедушки в отношении будущих потребностей вашего ребенка или внука в доходах.

В недавней статье Энн Тергесон «Больше бумеров, покупающих аннуитеты долголетия» в MarketWatch она отметила, что продажи аннуитетов долголетия выросли с 50 миллионов долларов в 2010 году до более чем 1 миллиарда долларов в год, и я думаю, что они будут постоянно расти из-за простота и эффективная конструкция.

Будучи громким и гордым критиком аннуитета, я недавно написал об этой потребности в менее сложных продуктах в одной из своих прошлых колонок MarketWatch. Индустрия аннуитетов должна реагировать на спрос общественности на аннуитеты, которые легко понять и с низкими сборами и комиссиями.

Так что, если вы рассматриваете будущий пенсионный план для себя, вы также можете подумать о создании пенсионного плана для своих детей или внуков. Пенсии трудно пренебречь, но каким подарком может быть будущий источник дохода на протяжении всей жизни.

«Любящая воля» спасает «Аббатство Даунтон»

Хорошая новость для аристократической семьи Кроули: они могут позволить себе сохранить аббатство Даунтон, семейный дом — и все благодаря «любящему» или «этическому завещанию».

Search

Advanced Search

Defense Finance and Accounting Service > RetiredMilitary > обеспечить > sbp > покрытие

Правомочные бенефициары Когда вы подаете заявление об уходе на пенсию, вас попросят заполнить форму «Данные для выплаты пенсионерам». В этой форме вам нужно будет выбрать тип бенефициара. Типы, которые вы можете выбрать, описаны ниже.

В этой форме вам нужно будет выбрать тип бенефициара. Типы, которые вы можете выбрать, описаны ниже.

Наиболее распространенный выбор пенсионера — это страховка только его или ее супруга на основе полной пенсионной заработной платы. Стоимость рассчитывается на уровне не более 6,5 процентов от выбранного уровня покрытия.

Если у вас есть супруг, имеющий право на участие в программе, и вы выберете что-либо меньшее, чем полное покрытие, необходимо получить нотариально заверенную подпись супруга, чтобы выбор считался действительным.

Супруга и детиПри выборе этого варианта все дети покрываются в равных долях. Если на момент вашего избрания у вас были дети и вы выбрали какое-либо покрытие, кроме супруга и детей, вы не сможете изменить это решение позже.

Ребенок-иждивенец, имеющий право на участие в плане, должен быть:

- Вашим законным ребенком

- В возрасте до 18 лет

- Если вам больше 18 лет, вы поступили в аккредитованный колледж или университет

- Не замужем

Дети, зачисленные в высшие учебные заведения, имеют право на участие до тех пор, пока им не исполнится 22 года или они не покинут школу.

Дети-инвалиды или дети-инвалиды имеют право. Недееспособный ребенок или ребенок-инвалид определяется как ребенок, неспособный к самообеспечению из-за физической или психической инвалидности, которая существовала до 18 лет или возникла до 22 лет, когда ребенок учился на дневном отделении.

Добавление детей, имеющих право участвовать в выборах SBP, увеличит стоимость. Дополнительные расходы зависят от возраста пенсионера, супруги и младшего ребенка.

Пожалуйста, имейте в виду эти факторы при рассмотрении вопроса о покрытии SBP для бывшего супруга.

1. Выборы бывшего супруга/супруги при выходе на пенсию

a. Если у вас есть бывший супруг, когда вы впервые выходите на пенсию и получаете право на участие в программе SBP, вы можете выбрать страховое покрытие бывшего супруга. (Обратите внимание, что к резервистам применяются другие правила из-за их возможности участвовать в SBP резервного компонента, когда они получают письмо о 20-летии. )

)

b. Если вы состоите в браке, когда вы получаете право на участие в программе SBP, и суд обязал вас покрыть бывшего супруга, вы можете сделать это без подписи вашего нынешнего супруга.

в. Если вы состоите в браке на момент получения права на участие в SBP, но хотите добровольно застраховать своего бывшего супруга, DFAS будет обязан уведомить вашего нынешнего супруга об этом выборе.

d. Вы можете выбрать покрытие для своего бывшего супруга при выходе на пенсию, даже если вы развелись более чем за год до выхода на пенсию и получили право на участие в программе SBP.

2. Страхование бывшего супруга после выхода на пенсию

Если вы уже вышли на пенсию и хотите выбрать страховое покрытие для бывшего супруга или суд приказал вам сделать это, вы должны выбрать бывшего супруга в течение одного года после вынесения решения о разводе. .

3. Право вашего бывшего супруга требовать покрытия SBP (так называемые «предполагаемые» запросы на выборы)

- Если суд постановил избрать бывшего супруга SBP, тогда ваш бывший супруг может подать свой собственный запрос в DFAS для охват бывшего супруга SBP.

Это известно как «предполагаемый избирательный запрос».

Это известно как «предполагаемый избирательный запрос». - Даже если вы развелись более чем за год до выхода на пенсию, ваш бывший супруг (супруга) может подать ходатайство об условном избрании, но заявление должно быть подано в течение одного года после приказа, требующего страхового покрытия SBP бывшего супруга.

- Если ваш бывший супруг(а) подаст надлежащий запрос на избрание в течение одного года после решения суда, требующего покрытия SBP бывшего супруга, тогда покрытие SBP бывшего супруга будет указано в вашей учетной записи, даже если вы не выберете бывшего супруга.

Если вы состоите в браке и решили не страховать своего супруга, вы должны получить согласие от него. Если ваш супруг соглашается, подписывая форму, или если вы не состоите в браке, вы можете принять решение о страховании своих детей-иждивенцев.

Стоимость данной опции зависит от возраста пенсионера и младшего ребенка.

Если у вас нет других правомочных иждивенцев, вы можете застраховать лицо, в отношении которого у вас есть законный страховой интерес. Примерами могут быть брат или сестра, или ребенок, который не имеет права на детское страхование.

Примерами могут быть брат или сестра, или ребенок, который не имеет права на детское страхование.

Несмотря на то, что ежегодные пособия по NIP такие же (55 процентов покрываемой заработной платы), стоимость (10 процентов от общей заработной платы) значительно выше, чем при других выборах.

В отличие от других выборов SBP, покрытие NIP может быть отменено в любое время.

Пенсионер может выбрать страховое покрытие NIP только при выходе на пенсию.

Если у вас нет правомочных бенефициаров, вы не обязаны выбирать страховое покрытие при выходе на пенсию. Однако вам необходимо сообщить нам, что у вас нет бенефициаров, а не просто не проводить выборы.

Если вы не считаете SBP стоящей инвестицией, вы можете отказаться от участия. Если вы состоите в браке и отказываетесь страховать своего супруга, вы должны получить нотариально заверенную подпись вашего супруга. В этом случае из вашей зарплаты не будут удерживаться никакие удержания и никакие пособия не будут выплачиваться после вашей смерти.