История успеха — Тинькофф-банк — iSpace Blog

Время прочтения — 5 мин.

Вечером 22 сентября стало известно о подготовке продажи Тинькофф-банка Яндексу за $5,5 млрд. О переговорах сообщила владеющая банком компания TCS Group. Основатель кредитной организации Олег Тиньков пообещал «остаться с компанией», однако пока неизвестно, в каком качестве.

Давайте разбираться, чем Яндекс привлек этот банк и почему он уже несколько лет не сдает лидирующие позиции в сфере онлайн-банкинга в России.

«Нет офисов — нет очередей!»

Закрытое акционерное общество «Банк Тинькофф Кредитные Системы» работает на российском рынке финансовых услуг с 2006 года. Основной акционер — российский предприниматель Олег Тиньков.

С 1994 года до 2006 года банк имел другое название — Химмашбанк — и течение этого времени успешно занимался кредитованием предприятий химической промышленности столицы. Но в результате накопившихся проблем различного рода в узконаправленной отрасли финансовая организация начала испытывать серьезные трудности.

В итоге — весной 2006 года — банк выкупил российский миллиардер Олег Тиньков. В то время он входил в топ-10 самых богатых россиян. Оказавшись во главе кредитной организации, предприниматель занялся реформированием всей структуры. А первым делом провел процедуру ребрендинга банка.

Этот шаг послужил стартом стремительного роста активов, что позволило кредитной организации в конце 2006 года стать полноценным участником системы страхования вкладов и начать выпускать собственные пластиковые карты.

Уже тогда Тиньков реализует уникальную для России бизнес-модель онлайн-банка — модель оказания услуг в любой точке России, где имеется доступ в интернет, телефонная связь или почтовое отделение.

«Нет офисов — нет очередей!» — таков девиз Тинькофф-банка.

Главная особенность кредитной организации — ни одного представительства или филиала по стране. Есть только центральный офис в Москве.

При этом деятельность и услуги банка охватывают почти всю территорию России. На практике Тиньков сумел доказать: главное значение в организации банковского бизнеса имеют электронные интернет-системы, а на них и была построена деятельность Тинькофф-банка.

По словам Олега Тинькова, его заинтересовала модель дистанционного обслуживания американского Wells Fargo и монолайнера Capital One, специализирующегося на банковских картах. Вместе с консультантами из Boston Consulting Group он пришел к выводу — такая форма организации жизнеспособна и может успешно функционировать и в России.

В 2017 году Global Finance признал Тинькофф-Банк лучшим в категориях «Лучшие депозитные, кредитные и инвестиционные онлайн-продукты» и «Лучший банк в социальных сетях». В 2016 году международный журнал о финансах Euromoney признал детище Тинькова лучшим цифровым банком Центральной и Восточной Европы. Мобильное приложение Тинькофф-Банка признается лучшим в России, начиная с 2014 года.

Зачем же продавать?

Об объединении с Яндексом «в широком смысле» основатель банка Олег Тиньков говорил еще год назад.

«Если мы объединимся с Яндексом в широком смысле, капитализация объединенной компании будет более 20 миллиардов долларов и Сбербанку мало не покажется, потому что самые талантливые люди работают в этих двух компаниях», — заявил он в июне 2019 года на Петербургском международном экономическом форуме.

Тогда слова бизнесмена мало кто воспринял всерьез — он любил делать громкие заявления и много раз называл Сбербанк главным конкурентом. Только аналитики «Альфа-банка» вскоре после его выступления подготовили докладную записку, в которой говорилось, что Яндекс планирует приобрести до 25% Тинькофф-банка.

Интересно, что даже в августе 2020 года Оливер Хьюз — председатель правления банка — отрицал переговоры о сделке.

Напомним, что с момента выступления Олега Тинькова произошло много событий. Так, в марте этого года он объявил о том, что болен лейкемией — после чего акции банка рухнули. Позже Тиньков покинул пост председателя совета директоров, передав бизнес в семейный траст.

«Это позволит сохранить акции в семье при любых возможных обстоятельствах, даже в случае моей смерти», — говорилось в его заявлении.

После объявления о сделке с Яндексом, Тиньков сообщил о сделанной ему трансплантации костного мозга, заявив, что «на сегодня главный проект — выжить».

Эксперты, в свою очередь, напоминают — заявление о возможной продаже было сделано как раз накануне суда об экстрадиции Тинькова из Великобритании в США, где ему предъявлены обвинения в сокрытии активов. Это и стало главной причиной продажи кредитной организации.

«Еще весной я предполагал, что Тиньков будет продавать банк, потому что траст — это очень плохая стратегия защиты. Американский суд, скорее всего, признает его ничтожным — созданным для сокрытия активов», — говорит Александр Захаров, партнер Paragon Advice Group.

Но дает ли продажа банка стопроцентную гарантию защиты? Покажет время.

Как бы то ни было, всего за несколько часов 22 сентября основатель Тинькофф-банка Олег Тиньков разбогател на $32 млн, а состояние основателя Яндекса Аркадия Воложа — выросло на $227 млн. Эти события стали следствием новости о готовящейся продаже банка IT-гиганту.

Источники: meduza, protinkoffbank

Подпишись на наш телеграм канал

только самое важное и интересное

Подписаться

Бизнес кейсы — истории успеха разных сфер бизнеса

Новый кейсБизнес

Авакс — дистрибьютор бытовой техники в России и СНГ. Компания представляет бренды Китая, США, Англии, Испании, Франции, Тайваня, Кореи.

Компания представляет бренды Китая, США, Англии, Испании, Франции, Тайваня, Кореи.

В числе клиентов — крупные торговые сети и маркетплейсы: М.Видео, DNS, Связной, МТС, Ситилинк, Холодильник.ру, Эльдорадо, Wildberries, Ozon, Яндекс, СберМегаМаркет, AliExpress.

Задача

Авакс работает с заказчиками — торговыми сетями и маркетплейсами — без предоплаты. А вот производители электроники требуют полную предоплату за заказ.

Появляется сложность — у компании нет возможности закупать партию за счет денег от заказчиков. Так устроен рынок дистрибуции под заказ.

Чтобы закупить товар у производителя, Авакс оплачивает партию полностью из своего бюджета. Но в этой схеме есть ограничения.

К 2020 году спрос на некоторые позиции электроники стал выше, чем Авакс мог бы закупать для заказчиков. А значит, компания теряла потенциальную прибыль. Чтобы решить эту проблему, компания искала кредитный инструмент, который решал бы несколько задач.

- Увеличить оборотный капитал.

В 2020 году компании требовалось 40 000 000 ₽ для увеличения объемов закупки.

В 2020 году компании требовалось 40 000 000 ₽ для увеличения объемов закупки. - Получать деньги быстро и без согласований.

- Платить проценты на остаток задолженности и только тогда, когда пользуешься кредитом. Тем самым компания сокращает расходы.

«Никаких согласований с банком и ручной работы с оператором»

Тинькофф — единственный, кто предложил сделать возобновляемую кредитную линию с возможностью прямо из приложения легко и просто погашать платежи. Я могу в любой момент посмотреть в смартфоне остаток по лимиту, выбрать сумму, моментально перевести ее на счет и тут же использовать для оплаты поставки.

Когда мне нужно погасить кредит, я захожу в приложение и смотрю, сколько денег я получил от заказчиков на счет. Мне понятно, сколько надо оставить, чтобы с утра сделать платежи для бизнеса, а остаток отправляю на погашение кредита.

Никаких бумаг, согласований с банком, ручной работы с оператором.

До 2022 года мы активно пользовались кредитной линией Тинькофф. Весной условия кредитной линии изменились, но механика работы с кредитами в приложении по-прежнему удобна.

Аветисян Тигран

Генеральный директор Авакс

Посмотреть результатПосмотреть решение и результат

Новый кейсБизнес

Группа компаний ФСК строит крупные жилые комплексы и занимается отделкой помещений.

Задача

ФСК хотела отказаться от расчетов со строителями в наличных. Для этого компания искала сервис выплат и хотела решить несколько задач.

- Платить строителям на карту. Раньше компания выдавала наличные, но не напрямую строителям, а бригадиру. Так принято в этой сфере. Компания заметила, что есть бригадиры, которые обманывают и не выдают всю сумму. Перевод на карту избавил бы от обмана.

- Помогать в оформлении самозанятости. Для получения денег на карту строителям нужен статус самозанятого.

Чтобы не заставлять их заниматься документами, компания искала партнера для помощи с оформлением.

Чтобы не заставлять их заниматься документами, компания искала партнера для помощи с оформлением. - Упростить уплату налогов. Строители со статусом самозанятого должны платить налог с гонорара и присылать чеки. Компания хотела максимально упростить этот процесс.

«Автоматизация уплаты налогов и выдачи чеков — отличная идея»

Мы пробовали пользоваться услугами других банков, но там все по-другому. Например, сотрудник должен сам зайти в личный кабинет банка, сформировать чек и отправить его компании. В Тинькофф все делают за человека — это здорово, потому что всех проконтролировать сложно.

Роман Жженов

Отвечает за организацию расчетов с нерезидентами

Посмотреть результатПосмотреть решение и результат

Новый кейсБизнес

Турагентство продает путевки крупных операторов — Anex Tour, Pegas и других.

Клиенты могут оформить покупки сами на сайте или обратиться к менеджеру в офис.

Задача

Турагентство решило увеличить онлайн-продажи. Один из способов — сделать процесс покупки более удобным для себя и клиентов. Для этого нужно было решить несколько задач.

Один из способов — сделать процесс покупки более удобным для себя и клиентов. Для этого нужно было решить несколько задач.

- Упростить оплату для клиентов. Раньше для оплаты приходилось заполнять громоздкую форму, например, вводить полные данные карты, телефон и электронную почту. По оценке турагентства, что часть клиентов отказывались от покупки из-за этого.

- Упростить анализ онлайн-продаж. Компания ведет базу клиентов и учет продаж в AMO CRM. Продавцы были вынуждены вручную вносить информацию о каждой онлайн-продаже. Это отнимало время, которое лучше было бы потратить на работу с клиентом.

«Тинькофф Касса помогла увеличить онлайн-продажи»

Мы делали ставку на продажи в интернете и хотели найти банк, в котором не будет проблем с онлайн-оплатой.

Тинькофф Касса предлагает простую форму оплаты для клиента, позволяет создавать ссылки на оплату счетов и отправлять их нашим клиентам. Сервис упрощает процесс — мы можем продавать не только через сайт, но и через соцсети.

Алексей Смирнов

Генеральный директор турагентства «Мадагаскар»

Посмотреть результатПосмотреть решение и результат

Новый кейсБизнес

РИВ ГОШ — российская сеть магазинов косметики и парфюмерии. С 2001 года у компании открыт интернет-магазин, который ежемесячно посещают свыше 2 млн пользователей.

РИВ ГОШ развивает онлайн-продажи через интернет-магазин и приложение. Чтобы следить за динамикой прибыли, компания смотрит на показатели:

- средний чек: он показывает, сколько в среднем тратит человек на одну покупку;

- коэффициент удержания клиентов: он показывает, как часто пользователь покупает на сайте.

Чем эти показатели выше, тем больше прибыли приносит интернет-магазин.

Задача

Компания работает над повышением среднего чека и для этого использует разные инструменты. Один из них — возможность для покупателей оплатить товар по частям.

Распространенный вариант — предлагать клиентам рассрочку от банка, но РИВ ГОШ такой вариант не подходит.

У компании была задача — найти способ оплаты товаров по частям и при этом без рассрочки от банка.

- Покупатель оплачивает покупку по частям и без процентов. Покупка не отражается в кредитной истории.

- Расчет за несколько недель. Средний чек в бьюти-сегменте относительно невысокий — до 4000 ₽. Растягивать оплату косметики на полгода или год не имеет смысла.

- Компания сразу получает деньги за покупку. Деньги за товар приходят на счет компании в момент оплаты, даже если клиент оплачивает товар по частям.

«Оплата Долями помогает повысить уровень сервиса и удобства для покупателей»

РИВ ГОШ — это премиальная сеть косметики и парфюмерии. Большая доля наших продуктов относится к категории люкс. Поэтому много внимания мы уделяем уровню клиентского сервиса и стараемся сделать покупки комфортнее.

Для нас оплата Долями — один из способов повысить уровень сервиса и удобства для покупателей. Мы видим, что сегодня покупатель хочет сам выбирать, как и когда ему получать заказ, как оплачивать. Мы просто даем ему этот выбор.

Косметика и парфюмерия — это не всегда товары первой необходимости, но важная часть жизни. С Долями покупатель может позволить себе то, к чему привык, несмотря на изменения в экономической обстановке.

Эдгар Шабанов

Президент РИВ ГОШ

Посмотреть результатПосмотреть решение и результат

Новый кейсБизнес

Cyclo — кафе вьетнамской кухни, работает в Москве и Серпухове. Гости могут зайти в кафе или заказать блюда с доставкой.

Задача

В 2018 году владельцы открыли кафе с доставкой блюд. В первое время клиенты заказывали еду через агрегатор, соцсети или по телефону, позже — еще и на сайте кафе.

Из всех каналов бизнесу оказалось удобнее работать с сайтом. Клиенты могли быстро выбрать и заказать блюдо без ограничений по доставке. Сайт приносил заказы и вскоре стал одним из постоянных каналов онлайн-продаж.

Сайт приносил заказы и вскоре стал одним из постоянных каналов онлайн-продаж.

Сайт хоть и работал, но с ошибками. Например, часто ломался выбор блюд или пропадали уведомления о заказе. Однажды сайт и вовсе перестал открываться, а поддержка сервиса, где создали сайт, попросту развела руками. В итоге бизнес терял часть заказов и рисковал лишиться клиентов.

Появилась задача — создать новый сайт. При выборе партнера владельцы обращали внимание на несколько критериев.

- Сайт можно собрать самостоятельно. Развитием кафе владельцы занимаются лично. Первый сайт они сделали сами через сервис шаблонных сайтов, поэтому представляли, как загрузить фотографии, добавить новые блюда, настроить форму заказа и оплату. С новым сайтом владельцы искали похожее решение.

- Быстрый запуск. Старый сайт внезапно сломался, поэтому кафе потеряло канал продаж. Чтобы не лишиться клиентов, нужно было запустить новый сайт как можно скорее.

- Техническая поддержка на связи 24/7.

У владельцев уже был неудачный опыт с прошлым сервисом. В этот раз бизнес искал сервис, способный помочь с внезапными сбоями.

У владельцев уже был неудачный опыт с прошлым сервисом. В этот раз бизнес искал сервис, способный помочь с внезапными сбоями.

«Благодаря быстрому запуску сайта мы не потеряли доверие гостей»

Я искала простой конструктор, где можно собрать работающий сайт за считаные часы. У меня не было времени смотреть ролики с инструкциями или изучать основы дизайна. Поэтому нужен был вариант, где я бы разобралась сама за пару часов.

Конструктор Тинькофф показался простым: кнопок мало, все выглядело интуитивно понятно, плюс помогали короткие инструкции.

Благодаря быстрому запуску мы не потеряли доверие гостей. Как только мы рассказали в соцсетях, что запустили новый сайт, гости снова стали заказывать онлайн.

Еще один результат — лучшая индексация в поисковиках. Раньше мы не попадали на первые страницы, теперь — на первой-второй странице выдачи, а по некоторым запросам попадаем в топ.

Нгуен Тху Нга

Соосновательница кафе

Посмотреть результатПосмотреть решение и результат

Новый кейсБизнес

«Холодильник. ру» — один из крупнейших онлайн-гипермаркетов электроники и бытовой техники в России с региональной сетью собственных шоурумов. Под управлением компании находится 19 офлайн-магазинов фирменной розницы для международных брендов, среди них Liebherr, Haier, Midea.

ру» — один из крупнейших онлайн-гипермаркетов электроники и бытовой техники в России с региональной сетью собственных шоурумов. Под управлением компании находится 19 офлайн-магазинов фирменной розницы для международных брендов, среди них Liebherr, Haier, Midea.

Задача

«Холодильник.ру» специализируется на крупной бытовой технике в среднем и премиальном ценовом сегменте.

Не все покупатели готовы потратить за раз 30 000 или 40 000 ₽, и им удобнее растянуть оплату на несколько месяцев. Из всех заказов, которые сделаны в рассрочку или кредит, 80% оформлены в рассрочку.

Для предоставления рассрочки «Холодильник.ру» работает сразу с несколькими банками. Сотрудничество только с одним — рискованно. Если его условия подойдут не всем покупателям, продажи упадут.

Рассрочки и кредиты в офлайн-магазинах оформляют продавцы. На каждую такую сделку уходит по 30 минут. Процесс условно делится на четыре шага:

- Продавец консультирует покупателя.

- Заполняет с ним заявку на рассрочку или кредит.

- Отправляет заявку в банк и ждет подтверждения.

- После подтверждения банком оформляет покупку.

Только после оформления рассрочки или кредита продавец может уделить внимание следующему покупателю. Это неэффективно.

- Продавец тратит лишнее время на работу с документами, хотя мог бы консультировать покупателей.

- Компания теряет потенциальные заказы, потому что продавцы обслуживают меньше покупателей.

- Покупатель устает от процесса оформления, потому что проводит в магазине больше часа. Он выбирает товар, оформляет договор, заполняет анкету, ждет решения банка и только потом забирает товар. Если у покупателя нет документов, он и вовсе не сможет оформить покупку. Придется приехать снова.

В итоге оформление рассрочки затягивает процесс продаж.

Перед компанией встала задача — найти сервис рассрочек и кредитования с быстрым оформлением. «Холодильник.ру» сформулировал несколько условий.

- Покупатель может самостоятельно оформить и отправить заявку на рассрочку.

- Быстрая процедура подачи заявки: без участия продавца.

- Оформление без бумажных носителей. Нет многостраничных договоров и копий документов.

- Нет ограничений по клиентам конкретного банка. Рассрочку может получить любой покупатель.

«Нам важно, чтобы у продавцов оставалось больше времени на экспертную консультацию покупателей»

«В Тинькофф нас привлекла особая технология оформления рассрочек — по QR-коду. Она отличается от традиционной, когда сотрудник заполняет с покупателем анкету, отправляет на рассмотрение, распечатывает и подписывает договор.

С QR-кодом процесс другой. В магазине мы размещаем баннеры, на них — код с условиями и сроками рассрочки. Например, на 3, 12, 24 месяца. Это удобно для покупателя, так как он сам выбирает, на какой срок готов оформить рассрочку.

Покупатель просто сканирует QR-код смартфоном, заполняет анкету и в течение 10 минут получает решение по заявке.

Главное преимущество для нас — отсутствие дополнительных временных затрат на общение с покупателем. Тинькофф освобождает время для работы с другими покупателями.

Что важно: рассрочку через Тинькофф Кредит Брокер могут получить не только клиенты Тинькофф, но и клиенты других банков. На мой взгляд, это уникальное предложение для покупателей и продавцов.

В наших ближайших планах подключить технологию Тинькофф к основному каналу продаж — интернет-магазину».

Сергей Киселев

Руководитель направления финансовых сервисов «Холодильник.ру»

Посмотреть результатПосмотреть решение и результат

История Тинькофф Необанка

Необанки/цифровые банки меняют восприятие банковских услуг потребителями и рынками; они упрощают финансовый мир, создавая клиентоориентированный цифровой подход к услугам. Глобальные необанки обслуживают несколько целевых сегментов и успешно подтвердили свои бизнес-модели, обеспечив превосходное обслуживание клиентов. Важнейшим компонентом успеха является клиентоориентированный подход с использованием технологий. Однако есть одна серьезная проблема: прибыльность, по-видимому, является проблемой для большинства необанков.

Важнейшим компонентом успеха является клиентоориентированный подход с использованием технологий. Однако есть одна серьезная проблема: прибыльность, по-видимому, является проблемой для большинства необанков.

Тинькофф, российский необанк, специализирующийся на предоставлении финансовых услуг, не имеет физического местонахождения. Банк со штаб-квартирой в Москве отмечает тенденцию к увеличению числа клиентов. До третьего квартала 2020 года у него было около 12,1 миллиона пользователей; их число выросло на 7% (с 2,1 млн пользователей в первом квартале 2015 года). Этот впечатляющий рост сделал Тинькофф третьим банком по количеству клиентов. Кроме того, у банка было 7,6 млн активных пользователей в месяц и 2,4 млн активных пользователей в месяц до третьего квартала 2020 года, что делает его лучшим мобильным банком в России в 2013–2019 годах.(по версии Deloitte и Markswebb) и «Лучший европейский розничный банк года» по версии RBI Global Banking Awards 2020.

Как Тинькофф добился такого роста? Ответ заключается в диверсификации бизнеса. С самых ранних этапов Тинькофф расширился от альтернативной кредитной системы Тинькофф, предоставляющей кредитные карты в 2007 году, до суперприложения в 2020 году. Банк включал розничный интернет- и мобильный банкинг, страхование, бизнес-банкинг, инвестиционные продукты, банковское обслуживание для детей, развлекательные услуги. , бронирование поездок, запись на прием к врачу и услуги мобильной сети. Как и WeChat в Китае, Тинькофф запустил собственную версию App Store с мини-приложениями от своих партнеров, предоставляющих продукты и услуги; банк планирует включить фитнес и велнес, доставку еды и цветов, автомобильные товары и услуги и ряд других функций. Банк в значительной степени полагался на технологии и вложил значительные суммы денег в искусственный интеллект, машинное обучение, блокчейн и биометрию для достижения этой цели.

С самых ранних этапов Тинькофф расширился от альтернативной кредитной системы Тинькофф, предоставляющей кредитные карты в 2007 году, до суперприложения в 2020 году. Банк включал розничный интернет- и мобильный банкинг, страхование, бизнес-банкинг, инвестиционные продукты, банковское обслуживание для детей, развлекательные услуги. , бронирование поездок, запись на прием к врачу и услуги мобильной сети. Как и WeChat в Китае, Тинькофф запустил собственную версию App Store с мини-приложениями от своих партнеров, предоставляющих продукты и услуги; банк планирует включить фитнес и велнес, доставку еды и цветов, автомобильные товары и услуги и ряд других функций. Банк в значительной степени полагался на технологии и вложил значительные суммы денег в искусственный интеллект, машинное обучение, блокчейн и биометрию для достижения этой цели.

Говоря о диверсификации, важно понимать, как Тинькофф работал в различных сегментах бизнеса, приносящих доход. Для любого банка критически важны активы, которыми он владеет; активы позволяют банку создавать новые продукты и выдавать кредиты, а также свидетельствуют о доверии клиентов. Что касается счетов малого и среднего бизнеса, баланс банка вырос с 8 млрд рублей в 1 квартале 2017 года до 69,9 млрд рублей в 3 квартале 2020 года; банк заработал 3,1 миллиарда рублей от сборов и комиссий в третьем квартале 2020 года, что на 18% больше, чем в первом квартале 2017 года. Инвестиционные балансы пользователей увеличились с 6 миллиардов рублей в четвертом квартале 2017 года до 221,3 миллиарда рублей в третьем квартале 2020 года, невероятный рост на 38,8. %. Активы увеличились с 48 млрд руб. в 1 квартале 2017 г. до 302,2 млрд руб. по текущим активам. Остаток на счете также увеличился с 24 000 до 28 240 рублей за этот период.

Что касается счетов малого и среднего бизнеса, баланс банка вырос с 8 млрд рублей в 1 квартале 2017 года до 69,9 млрд рублей в 3 квартале 2020 года; банк заработал 3,1 миллиарда рублей от сборов и комиссий в третьем квартале 2020 года, что на 18% больше, чем в первом квартале 2017 года. Инвестиционные балансы пользователей увеличились с 6 миллиардов рублей в четвертом квартале 2017 года до 221,3 миллиарда рублей в третьем квартале 2020 года, невероятный рост на 38,8. %. Активы увеличились с 48 млрд руб. в 1 квартале 2017 г. до 302,2 млрд руб. по текущим активам. Остаток на счете также увеличился с 24 000 до 28 240 рублей за этот период.

Тинькофф начинал как кредитный бизнес, и его кредитная вертикаль росла в годовом исчислении. Кредитный портфель банка увеличился со 111,4 млрд рублей в 1 квартале 2017 года до 346,313 млрд рублей в 3 квартале 2020 года. Чистый процентный доход банка увеличился с 9,7 млрд рублей по сравнению с 1 кварталом 2017 года до 24,43 млрд рублей в 3 квартале 2020 года при среднеквадратичной процентной ставке 6,75%.

Последний вопрос заключается в том, является ли банк прибыльным. Банк получает стабильную прибыль с 2014 года; она регистрировала прибыль даже во время кредитного кризиса в России и последовавшей за ним рецессии. Тинькофф получил прибыль в размере 3,4 млрд рублей в 2014 году, которая увеличилась до 36,12 млрд рублей в 2019 году., публикуя среднегодовой темп роста 60%. Он уже находится на пути к превышению показателей 2019 года; он зарегистрировал прибыль в размере 31,89 млрд рублей до третьего квартала 2020 года. История роста Тинькофф просто поразительна — от кредитного бизнеса до суперприложения. Это то, к чему стремится каждый финтех — универсальное место для всего.

Чтобы узнать о решениях Prove для идентификации и о том, как увеличить доход при одновременном снижении уровня мошенничества, запланируйте демонстрацию сегодня.

Статьи по теме

Последние статьи

Как отказаться от пароля с помощью Prove Auth™

Что такое мошенничество с обходом MFA?

ФОРТУНА | Prove CEO рассказывает о том, как быть на шаг впереди мошенников

Prove выигрывает 3 награды Comparably Awards за разнообразие, женщин и культуру

Создано в Нью-Йорке Имена Докажите, что в 2023 году компания New York City будет отслеживаться

Пример из практики

: как растущий финтех устранил мошенничество с ботами и ускорил и упростил адаптацию

Тинькофф Банк увеличил конверсию на 36%

О Тинькофф Банке

Тинькофф Банк, крупный провайдер онлайн-финансовых услуг за пределами России, был основан в 2006 году Олегом Тиньковым. За относительно короткий период времени он вошел в четверку крупнейших эмитентов кредитных карт в России. В 2015 году компания Global Finance назвала его «Лучшим потребительским цифровым банком в России».

За относительно короткий период времени он вошел в четверку крупнейших эмитентов кредитных карт в России. В 2015 году компания Global Finance назвала его «Лучшим потребительским цифровым банком в России».

Тинькофф работает через внеофисную цифровую платформу, поэтому для поиска новых клиентов он в значительной степени полагается на свой веб-сайт. Поэтому банк постоянно ищет новые способы повышения конверсии сайта. Специальная команда веб-аналитиков планирует и реализует свои стратегии оптимизации конверсии.

Цели

Увеличить количество посетителей, подающих заполненные заявки на получение кредитной карты

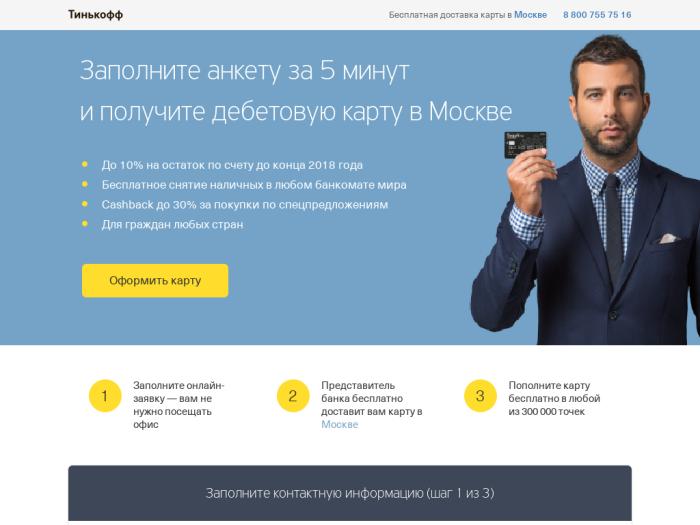

Тинькофф Банк предоставляет пользователям возможность подать заявку на получение кредитной карты через форму заявки на своем сайте. Пользователи заполняли форму заявки и отправляли ее в банк на утверждение. После того, как заявка будет одобрена, кредитная карта будет отправлена на дом с нулевой стоимостью доставки.

Это была исходная страница заявки:

Страница заявки на веб-сайте была довольно сложной, состояла из многоступенчатой формы и подробностей о процессе подачи заявки и плане кредитной карты. Это была страница, откуда 9Произошло 0083 конверсии (отправка формы).

Это была страница, откуда 9Произошло 0083 конверсии (отправка формы).

Поскольку форма включала несколько шагов для заполнения, Тинькофф отслеживал каждый шаг формы, а также отправку заполненных форм. Тинькофф называет эти конверсии короткими и длинными заявками соответственно. Конечной целью Тинькофф было увеличение этих конверсий.

Проведение тестов

Проведение A/B-тестирования для определения того, какие изменения привели к повышению конверсии

Команда CRO Тинькофф использовала Adobe Site Catalyst для анализа данных о посетителях веб-сайта и обнаружила, что страница заявки на кредитную карту имеет значительный показатель отказов. Затем команда провела мозговой штурм, чтобы помочь пользователям оставаться на странице заявки на кредитную карту и отправить заполненную форму (то есть завершить преобразование).

Команда сосредоточилась на 3 элементах веб-страницы. Гипотеза заключалась в том, что введение новых функций улучшит взаимодействие пользователей со страницей и повысит количество конверсий. Тем не менее, команда должна была быть абсолютно уверена в эффективности этих новых функций, прежде чем постоянно применять изменения к веб-странице.

Тем не менее, команда должна была быть абсолютно уверена в эффективности этих новых функций, прежде чем постоянно применять изменения к веб-странице.

Был только один способ сделать это объективно — с помощью A/B-тестирования.

Тинькофф использовал VWO для проведения A/B-тестирования страницы, чтобы определить, будут ли запланированные изменения выгодны с точки зрения повышения конверсии. Было проведено три отдельных теста.

Тест 1 основывался на гипотезе о том, что предоставление дополнительных сведений о кредитной карте над формой увеличит количество поданных заявок.

Тинькофф создал две вариации исходной (контрольной) страницы.

Первый вариант включал гиперссылку «Подробнее» под кнопкой призыва к действию «Заполнить форму», расположенной над сгибом. При нажатии на гиперссылку открывается новая страница, на которой представлена дополнительная информация о схеме кредитной карты. Вот как это выглядело.

Во втором варианте была такая же ссылка Подробнее под кнопкой CTA. Но на этот раз ссылка открыла окно прямо под текстом и графикой, в котором была предоставлена дополнительная информация о кредитной карте.

Но на этот раз ссылка открыла окно прямо под текстом и графикой, в котором была предоставлена дополнительная информация о кредитной карте.

Второй вариант.

Тест был проведен на более чем 60000 посетителей за период 13 дней.

Результаты

Первый вариант не смог превзойти контроль; на самом деле, у него был даже более низкий коэффициент конверсии, чем у контрольной группы. Второй вариант, однако, улучшил коэффициент конверсии страницы на 9 раз.0083 15,5%. Более того, он каждый раз обыгрывал контроль.

Тест 2 основывался на гипотезе о том, что наличие «индикатора выполнения» в верхней части четырехшаговой формы заявки будет мотивировать пользователей на полное заполнение формы, что приведет к более высокому коэффициенту конверсии.

И здесь Тинькофф разработал 2 варианта исходной страницы формы.

Первый вариант имел полосу прогресса, похожую на желтый баннер, прямо над формой. Индикатор выполнения показывает, на каком шаге находится пользователь. Прогресс пользователя при заполнении формы также отображался графически через черную линию внизу. В строке упоминалась вероятность одобрения кредитной карты в зависимости от того, насколько далеко пользователь заполнил форму.

Индикатор выполнения показывает, на каком шаге находится пользователь. Прогресс пользователя при заполнении формы также отображался графически через черную линию внизу. В строке упоминалась вероятность одобрения кредитной карты в зависимости от того, насколько далеко пользователь заполнил форму.

Это первый вариант:

Второй вариант также имел индикатор выполнения, но с другим дизайном.

Аналогично первому варианту, индикатор выполнения второго варианта также отображал, на каком этапе находился пользователь и вероятность одобрения кредитной карты. Но здесь полоса прогресса была зеленого цвета. И у него не было дополнительной черной линии для графического отображения прогресса пользователя в форме. Вместо этого сама полоса графически представляла прогресс пользователя: зеленая часть полосы увеличивалась по мере того, как пользователи продвигались дальше по форме.

Так выглядел этот вариант.

Тест был проведен для более чем 190 000 посетителей за период 39 дней.

Результаты

Оба варианта превзошли контрольный вариант, и у обоих был 100% шанс превзойти исходную страницу.

Первый вариант имел 6,9% более высокий коэффициент конверсии, чем контрольный, в то время как второй вариант улучшил коэффициент конверсии на впечатляющие 12,8%.

Тест 3 основывался на гипотезе о том, что, предоставив пользователям возможность позже заполнить свои паспортные данные в форме заявки, количество отправленных форм увеличится.

Только 1 вариант, противопоставленный контрольному.

На исходной странице пользователи должны были предоставить свои паспортные данные на втором этапе формы. Вариант давал пользователям возможность выполнить этот шаг позже, используя Не помните паспортные данные? флажок. При установке этого флажка появлялось небольшое окно, в котором пользователям предлагалось выбрать телефон или адрес электронной почты, по которым они могли бы предоставить свои паспортные данные позже. Пользователи могли заполнять форму всякий раз, когда у них были под рукой данные паспорта.

Пользователи могли заполнять форму всякий раз, когда у них были под рукой данные паспорта.

Вот скриншоты флажка и всплывающего окна.

Тест проводился на более чем 265 000 посетителях в течение 23 дней.

Результаты

Вариант превзошел контрольную страницу, повысив коэффициент конверсии на целых 35,8% . Коэффициент конверсии после заполнения тоже увеличился на 10%. И в этом тесте вариант имел 100% шанс превзойти контрольный вариант.

Заключение

A/B-тесты помогают обеспечить двузначное увеличение коэффициента конверсии

Оптимизация коэффициента конверсии не заключается в тестировании случайных идей на вашем веб-сайте. Речь идет об улучшении пользовательского опыта вашего веб-сайта посредством согласованного процесса. Этот процесс включает в себя определение областей улучшения на вашем веб-сайте и предложение изменений на основе данных о трафике и поведении пользователей, а также лучших практик. Затем следует A/B-тестирование этих изменений и изучение их эффективности. Только когда изменения улучшают коэффициент конверсии вашего веб-сайта, вы применяете их постоянно.

Затем следует A/B-тестирование этих изменений и изучение их эффективности. Только когда изменения улучшают коэффициент конверсии вашего веб-сайта, вы применяете их постоянно.

Ниже мы объясняем результаты каждого из трех A/B-тестов, проведенных Тинькофф, выделяя основные принципы, которые можно применить и к другим усилиям по оптимизации конверсии.

Тест 1

Размещение ключевых отличий на веб-странице на видном месте является важной передовой практикой CRO. Ключевые отличия улучшают имидж бренда в глазах пользователей и влияют на их конверсию. Тинькофф отобразил свои дифференциаторы в рамке за цифрой 9.0083 Подробнее ссылка.

На коробке четко проиллюстрированы ключевые отличия, такие как бесплатная доставка карты, бесплатное пополнение карты и возврат наличных денег за все покупки, сделанные с помощью карты.

Бесплатная доставка влияет на клиентов; на самом деле, отсутствие бесплатной доставки — основная причина, по которой люди бросают свои корзины. Поэтому размещение Бесплатная доставка на видном месте на странице заявки сработало для Тинькофф.

Поэтому размещение Бесплатная доставка на видном месте на странице заявки сработало для Тинькофф.

Примечание : Хотя бесплатная доставка уже упоминалась в правом верхнем углу исходной страницы, она не имела большого контраста на фоне. Гости могли этого не заметить. Однако вариация увеличила шансы посетителей обнаружить любимый бесплатная доставка. A/B-тестируйте дизайн, текст и расположение ваших CTA с помощью VWO, чтобы найти тот, который получит максимальное вовлечение. Начните 30-дневную бесплатную пробную версию «все включено» прямо сейчас.

Подбадривание пользователей на каждом этапе процесса конверсии повышает коэффициент конверсии. Вот почему значки доверия, отзывы и социальные доказательства работают на многих веб-сайтах. Поле с функциями на странице приложения убедило пользователей в надежности Тинькофф, поскольку оно предоставило ключевую информацию: Тинькофф — ведущий интернет-банк, предлагающий более 300 000 точек пополнения, и то, что его обслуживание полностью цифровое, и пользователям никогда не нужно посещать отделения. Это помогло повысить доверие пользователей к услугам банка, тем самым увеличив количество отправок форм.

Это помогло повысить доверие пользователей к услугам банка, тем самым увеличив количество отправок форм.

A/B-тест также помог понять, почему первый вариант оказался неудачным. Ссылка Подробнее на первой странице вариантов привела пользователей на новую страницу с дополнительной информацией о кредитной карте. Возможно, эта функция отвлекла некоторых пользователей от формы заявки. И поскольку у веб-пользователей короткая продолжительность концентрации внимания, некоторые пользователи не возвращались, чтобы заполнить форму. В других случаях посетители могли не удосужиться посетить страницу Подробнее и поэтому не увидеть функции кредитной карты. Совокупный эффект этих факторов привел к сокращению общего количества поданных заявок на получение кредитных карт.

Тест 2

Пользователи вообще не любят заполнять длинные формы на сайтах. Они готовы сделать это только тогда, когда ожидают равной или большей ценности взамен. Когда пользователи находят длинные формы, они часто беспокоятся, потому что не уверены, что получат удовлетворительную ценность после заполнения формы. Много раз беспокойство пользователя заставляет его отскакивать от формы (или вообще от веб-сайта). (Проверьте форму A/B, чтобы найти оптимальную длину, подходящую для посетителей вашего веб-сайта. Воспользуйтесь бесплатной пробной версией VWO, чтобы понять, насколько это просто)!

Когда пользователи находят длинные формы, они часто беспокоятся, потому что не уверены, что получат удовлетворительную ценность после заполнения формы. Много раз беспокойство пользователя заставляет его отскакивать от формы (или вообще от веб-сайта). (Проверьте форму A/B, чтобы найти оптимальную длину, подходящую для посетителей вашего веб-сайта. Воспользуйтесь бесплатной пробной версией VWO, чтобы понять, насколько это просто)!

Однако существуют различные элементы веб-сайта, которые можно использовать для уменьшения беспокойства пользователей, и индикатор выполнения является одним из них.

Индикаторы выполнения помогают обуздать беспокойство пользователей , предоставляя им визуальную подсказку об усилиях, необходимых для завершения процесса. Это заверяет пользователей в том, что процесс идет полным ходом и будет завершен в свое время и с учетом усилий. Это удерживает их от соскальзывания со страницы — вывод, к которому пришли различные исследования дизайна веб-сайтов и приложений.

Большинство пользователей играли в какие-либо видеоигры и, следовательно, были знакомы с индикаторами выполнения, отображаемыми в таких играх. В видеоиграх индикаторы выполнения обычно связаны с прогрессом игрока в отношении цели игры (или победой над определенным противником в игре на определенном этапе игры).

Тинькофф внедрил прогресс-бар в игровом стиле на странице оформления кредитной карты. Индикатор выполнения будет полностью заполнен только тогда, когда пользователи заполнили форму. Частично заполненный индикатор выполнения побуждал пользователей заполнять форму и отправлять ее.

Индикатор выполнения Тинькофф также использовал награды , еще один метод геймификации для мотивации пользователей. Текст был наложен на индикатор выполнения. Например, когда пользователи находились на втором шаге формы, текст читался как Вероятность одобрения 30 % и Получите 10 % за выполнение шага 2 . Поскольку пользователи тратили время и усилия на подачу заявки на кредитную карту, они хотели максимизировать вероятность одобрения. Понимая, что каждый шаг увеличивает вероятность одобрения, пользователи были дополнительно мотивированы заполнять формы заявок и отправлять их.

Понимая, что каждый шаг увеличивает вероятность одобрения, пользователи были дополнительно мотивированы заполнять формы заявок и отправлять их.

A/B-тест также позволил понять, почему второй вариант работал лучше: индикатор выполнения был лучше виден. Создание контраста с вашими ключевыми элементами на веб-странице — основной принцип веб-дизайна. Индикатор выполнения первого варианта представлял собой черную линию внизу желтого баннера. Поскольку цветовая схема всей страницы включала белый, серый и желтый цвета, индикатор выполнения и баннер не имели большого контраста. Для некоторых пользователей индикатор выполнения мог легко сливаться с темой страницы. Кроме того, индикатор выполнения был довольно тонким, что, возможно, мешало некоторым пользователям даже заметить его.

Индикатор выполнения второго варианта был зеленого цвета, что придавало ему достаточную контрастность и видимость на странице. Ширина полосы тоже была достаточно большой, чтобы сделать ее заметной для пользователей. И конечно, после того, как прогресс-бар был замечен пользователями, они попали под его убедительное влияние.

И конечно, после того, как прогресс-бар был замечен пользователями, они попали под его убедительное влияние.

Тест 3

Этот тест иллюстрирует 3 важных принципа проектирования, как указано ниже: и номер, кодовое деление и т. д.). Большинство пользователей не запоминают эти данные или не держат их под рукой во время заполнения формы. Это могло привести к тому, что они отскочили от формы. Благодаря варианту, предлагающему пользователям возможность отправить паспортные данные позже, у пользователей больше не было причин оставлять форму заявки частично заполненной.

Предоставление свободы Пользователям: После того, как пользователи нажали на галочку «Не запоминать паспортные данные» на странице, им была предоставлена возможность заполнить форму по электронной почте или по телефону с руководством Тинькофф. Последний вариант уменьшил усилия пользователя, и это ощущение «свободы» способствовало снижению показателя отказов и, в свою очередь, увеличению конверсии.