Как использовать материнский капитал на покупку квартиры без ипотеки?

Содержание:

- 1 Значение капитала

- 2 Возможна ли покупка без кредита?

- 3 Квартиры в новостройках

- 4 Помощь родственников

- 5 Как оформить документы?

Когда речь заходит о материнском капитале, то сразу встает вопрос, как лучше его использовать, куда потратить деньги. Чаще всего его тратят на покупку жилья. Но здесь необходимо выбирать: в ипотеку или же одним платежом. Каждый может выбрать сам и принять решение. Главное изучить всю информацию об этом, чтобы при этом не нарушить закон.

Значение капитала

Прежде всего, необходимо разобраться, что такое этот материнский капитал, и какие он дает возможности.

Материнский капитал — это особая помощь от государства молодым семьям после рождения ребенка. Представляет собой сертификат, на основании которого вам в Пенсионном фонде перечисляют деньги на счет. Использовать его можно как угодно, даже на будущее обучение ребенка, но чаще всего его применяют для покупки жилья, погашения кредитов.

Ранее существовала норма, которая позволяла использовать средства лишь после достижения ребенком трехлетнего возраста, но сейчас это было изменено.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно!

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (499) 938-87-35 Москва, Московская область

+7 (812) 467-34-81 Санкт-Петербург, Ленинградская область

+7 (800) 333-89-17 Регионы (звонок бесплатный для всех регионов России)

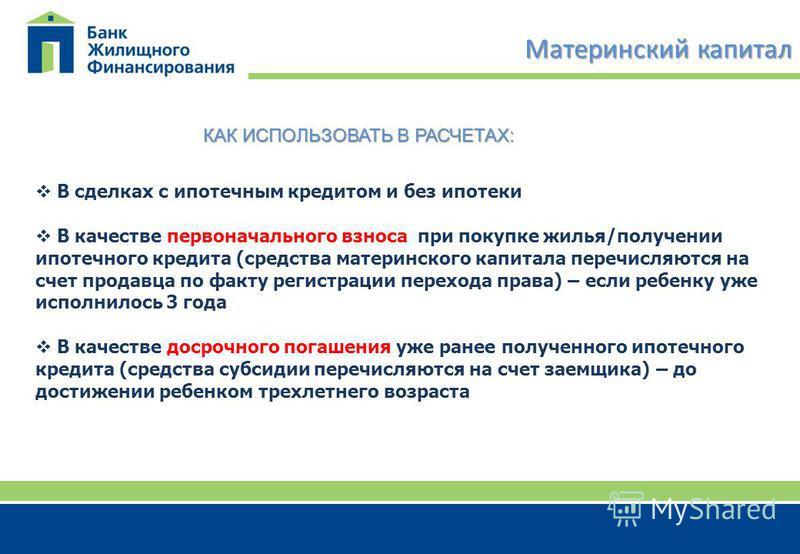

И теперь вы можете либо купить квартиру сразу или же сделать первый взнос по ипотеке сразу после рождения ребенка. Что позволяет семье начать счастливую жизнь в новом жилье сразу же.

При приобретении недвижимости необходимо соблюдать некоторые правила:

- купить ее на территории Российской Федерации;

- дом или квартира должны соответствовать санитарным и техническим нормам;

- жилье должно быть изолированное и пригодное для проживания ребенка;

- нельзя покупать дачу или земельный участок, так как они не пригодны для постоянного проживания.

Бывают ситуации, когда вам проще купить жилье у ваших родственников или даже родителей, но вы не знаете правильно ли это. Стоит отметить, что в законе нет никаких ограничений по этому поводу. Это не запрещено, но может вызвать некоторые подозрения. Потому что встречается много случаев, когда родители таким образом хотели обналичить деньги из материнского капитала. А это уже нарушение закона. Поэтому при возможности таких ситуаций лучше избегать.

Денежные средства с материнского капитала поступают вам на счет после официального обращения в течение одного или двух месяцев. Поэтому изначально вам нужно спланировать и договориться с банком о том, когда поступит первый платеж по ипотеке.

Поэтому изначально вам нужно спланировать и договориться с банком о том, когда поступит первый платеж по ипотеке.

Возможна ли покупка без кредита?

Не смотря на то, что сумма материнского капитала не так велика, как хотелось бы, и за нее не всегда можно найти достойное жилье, молодые родители все же не хотят обременять себя кредитом и ищут более выгодные выходы из ситуации.

https://www.youtube.com/watch?v=w_4bpCe5gJEVideo can’t be loaded because JavaScript is disabled: КАК ИСПОЛЬЗОВАТЬ МАТЕРИНСКИЙ КАПИТАЛ ПРИ ПОКУПКЕ КВАРТИРЫ И НЕ СТАТЬ МОШЕННИКОМ (https://www.youtube.com/watch?v=w_4bpCe5gJE)

По сути, покупка жилья в кредит может быть осуществлена в двух случаях:

- если недвижимость была приобретена до рождения ребенка. Тогда речь идет о том, чтобы использовать деньги для погашения процентов и оставшейся суммы долга. Но вот заплатить пеню и другие издержки вам придётся с собственных сбережений;

- если жилье покупается после рождения ребенка, то можно оплатить первый взнос по ипотеке, но только после того, как ребенку исполняется три года.

Изначально вы могли купить новую квартиру после первого взноса сразу же, но тогда начали появляться различные фирмы-посредники, которые брали проценты и нагло использовали субсидии, которые семьям предоставляет государство. Поэтому недавно это было изменено. До какого времени, пока что не ясно. Но теперь сделать первый взнос за жилье вы сможете лишь через три года.

По этим причинам родителям приходиться искать другие способы покупки квартир и домов.

Квартиры в новостройках

Одним из вариантов покупки жилья без ипотеки можно считать приобретение квартиры в новостройках. Сама процедура очень похожа на ипотеку, но имеет ряд отличий и преимуществ.

Основное условие государства в том, чтобы вы вступили в долевое участие по договору вместе с застройщиком, а больше никаких ограничений нет. Суть в том, чтобы застройщик обратился в банк с просьбой дать кредит для покупки жилья, после получения положительного решения, вы заключаете с ним договор долевого участия и совершаете покупку. Далее вам необходимо с этими бумаги обратиться в Пенсионный фонд, который перечисляет необходимую сумму. Проблема в том, что многие застройщики не хотят ждать около двух месяцев, пока сумма будет перечислена, поэтому часто отказываются от таких сделок. Но если они все же соглашаются, то данное приобретение становиться выгодным для обеих сторон, потому что застройщик может быть уверен в том, что он получит всю сумму и сделка не сорвется, а вы потому что получите в итоге новую квартиру для вашей семьи.

Далее вам необходимо с этими бумаги обратиться в Пенсионный фонд, который перечисляет необходимую сумму. Проблема в том, что многие застройщики не хотят ждать около двух месяцев, пока сумма будет перечислена, поэтому часто отказываются от таких сделок. Но если они все же соглашаются, то данное приобретение становиться выгодным для обеих сторон, потому что застройщик может быть уверен в том, что он получит всю сумму и сделка не сорвется, а вы потому что получите в итоге новую квартиру для вашей семьи.

Помощь родственников

Вторым решением может стать покупка у родственников, которые могут продать вам квартиру за те деньги, которыми вы обладаете, и в этой ситуации вас точно никто не обманет.

Главное запомните, что нельзя, чтобы квартира покупалась у одного из супругов. Это запрещено законом.

https://www.youtube.com/watch?v=Ec8V3a0HrQwVideo can’t be loaded because JavaScript is disabled: Есть минутка? #23. Как правильно купить квартиру с использованием материнского капитала. (https://www.youtube.com/watch?v=Ec8V3a0HrQw)

(https://www.youtube.com/watch?v=Ec8V3a0HrQw)

Пусть это и вызывает подозрения правоохранительных органов, но все же это действительно выгодно для любой семьи. Конечно, вы можете найти жилье по объявлению или при помощи риелтора, но таких вариантов совсем немного.

Как оформить документы?

После того, как вы решите какой вариант вам подходит, необходимо обратиться в Пенсионный фонд, чтобы те перечислили деньги с материнского капитала на ваш счет. Но прежде всего, стоит собрать все документы, которые для этого понадобятся.

А это: паспорт, сертификат на материнский капитал, справка о пенсионном страховании.

Для погашения предыдущей задолженности по ипотеке вам понадобиться также: копия договора, документ с суммой об оставшейся задолженностью, свидетельство о праве собственности и договор долевого участия. Если вы просто покупаете квартиру, то приложите лишь копию договора, а если это жилье в новостройке — договор долевого участия.

После этого следует последняя процедура, а именно оформление квартиры в общее пользование, то есть равное распределение прав между родителями и детьми. Это обязательное условие государства. Сделать это вам помогут в нотариальной конторе. Также вы можете изначально распределить доли и описать это в договоре. Если вы этого не сделаете, то любая проверка выявит сей факт, и окажется, что вы не рационально потратили деньги.

Еще больше проблем может в ситуации, если вы продадите квартиру, которая была куплена на деньги из материнского капитала. В этом случае это решение может быть аннулировано в суде, и тогда вам придётся вернуть деньги покупателю, и все же распределить доли в жилье между всеми членами семьи.

https://www.youtube.com/watch?v=Trz-dx6zvB4Video can’t be loaded because JavaScript is disabled: Материнский капитал: покупаем жилье без ипотеки (https://www.youtube.com/watch?v=Trz-dx6zvB4)

Таким образом государство пытается обезопасить подрастающее поколение и те блага, которые оно им предоставило. Поэтому лучше не шутить с подобными вещами, изначально выбрать оптимальный выход из положения и купить квартиру в новостройке или у простого собственника при помощи риелтора. Это будет проще и для вас, и для работников Пенсионного фонда. Следуйте всем предписаниям и нормам закона, относительно данных субсидий. и тогда вы будете счастливы в новой квартире вместе с вашей семьей.

Поэтому лучше не шутить с подобными вещами, изначально выбрать оптимальный выход из положения и купить квартиру в новостройке или у простого собственника при помощи риелтора. Это будет проще и для вас, и для работников Пенсионного фонда. Следуйте всем предписаниям и нормам закона, относительно данных субсидий. и тогда вы будете счастливы в новой квартире вместе с вашей семьей.

Материнский капитал на квартиры без ипотеки 2022

В данной статье я расскажу вам о том, как использовать материнский капитал на покупку квартиры без ипотеки. Какие варианты у вас имеются и какие нюансы имеются в законодательстве по этому поводу.

Предположим, что у вас не хватает денежных средств для того, чтобы приобрести себе новое жилье и вы берете займ у своего работодателя, который по размеру будет совпадать с суммой материнского капитала. Затем займ будет погашен материнским капиталом.

Фактически работодатель может помочь своему работнику получить материнский капитал, предоставив ему займ на какое-то время.

Кроме этого, нужно ещё добавить про долевое строительство. Для распоряжения материнским капиталом необходимо предоставить в Пенсионный фонд зарегистрированный договор долевого участия. Регистрация договора долевого участия возможно, только если это Федеральный закон от 30 декабря 2004 г. N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее 214 закон) и, когда уже закончено строительство объекта жилого дома.

Допустим в случае, когда строительство осуществляется не по 214 закону распорядиться денежными средствами материнского капитала будет возможно только после окончания строительства.

Самые известные юридические сайты. Как выбрать адвоката? Как выбрать юриста? Кто лучше, адвокат или юрист?

Если теоретически, то да, если практически, то можно столкнуться с определенными затруднениями. Это связано с тем, что материнский капитал переводится только в безналичной форме и только после государственной регистрации сделки купли-продажи, а соответственно продавец не будет получать этих средств до этого момента. Как правило, продавец не идет на это, поскольку боится потерять и квартиру, и деньги.

Это связано с тем, что материнский капитал переводится только в безналичной форме и только после государственной регистрации сделки купли-продажи, а соответственно продавец не будет получать этих средств до этого момента. Как правило, продавец не идет на это, поскольку боится потерять и квартиру, и деньги.

Для взаиморасчетов между покупателем и продавцом могут использоваться так называемые банковские ячейки, куда кладутся деньги в общей сумме сделки до заключения договора купли-продажи и, до государственной регистрации. Суммы материнского капитала не будет хватать, мало того на получение этой суммы потребуется как минимум две недели на регистрацию договора купли-продажи и соответственно еще два месяца на рассмотрение заявлений. После этого уйдет время на перевод этих средств на счет открытого продавцом, соответственно задержка может составить до 3 месяцев.

Если все эти условия будут устраивать продавца, тогда можно ответить на вопрос покупки вторичной недвижимости по материнскому капиталу положительно.

Если это не устроит продавца, то скорее всего продавец просто откажется продавать

свое жилье данному покупателю.

Сроки регистрации договора долевого строительства достаточно длительные в органах Росреестра, а без этого документа невозможно будет получить средства маткапитала. Сроки, которые на сегодня зафиксированные практиками риэлторами могут составлять несколько месяцев. Поэтому здесь все будет зависеть от того на какой срок застройщик готов предоставить рассрочку. В настоящее время появились такие застройщики, где срок по рассрочке может достигать семи лет, то есть достаточно большой срок. Если этот срок будет составлять от года и больше, то скорее всего застройщик может пойти на такие условия и предоставить такую возможность использования материнского капитала.

Юристу Наталья Кочнева.

Практикующий юрист, компании юридический центр «ЛЕГИСТ»

Если у вас появились вопросы, вы можете задать их через форму чата

Может ли жилье, которое приобретается в том числе и на маткапитал оформляться не на всех членов семьи, например, не оформляется на отца, оформить только на мать и детей?

На сегодня закон предусматривает подачу заявления и оформление в собственность жилья, приобретенного по материнскому капиталу на всех членов семьи, включая двух супругов и всех детей независимо от даты рождения. Но контролирующие функции ни со стороны Пенсионного фонда, ни со стороны Росреестра, ни со стороны органов опеки на сегодня законом не предусмотрены. Поэтому чисто теоретически возможность не оформить квартиру или не выделить право собственности или долю в праве собственности несовершеннолетним детям либо супругу есть. Но оно чревато соответствующими последствиями потому, что по достижении 18 лет, либо при проведении эмансипации ребенок может опротестовать соответственно сделку и все последующие сделки с этой квартиры будут признаны недействительными.

Но контролирующие функции ни со стороны Пенсионного фонда, ни со стороны Росреестра, ни со стороны органов опеки на сегодня законом не предусмотрены. Поэтому чисто теоретически возможность не оформить квартиру или не выделить право собственности или долю в праве собственности несовершеннолетним детям либо супругу есть. Но оно чревато соответствующими последствиями потому, что по достижении 18 лет, либо при проведении эмансипации ребенок может опротестовать соответственно сделку и все последующие сделки с этой квартиры будут признаны недействительными.

Мало того, если супругу не была выделена такая доля, он тоже может признать эту сделку недействительной.

Бесплатная юридическая помощь онлайн. Консультация юриста онлайн бесплатно без телефона и регистрации.

При случаях с ипотекой может быть ситуация, когда не все члены семьи становятся собственниками, а также в случае строительства дома может быть ситуация, когда не все становятся собственниками. Обязательно в этом случае оформляется обязательства, которое должны послужить основанием для того, чтобы заставлять собственников переоформить все в долевую собственность на всех членов семьи.

Обязательно в этом случае оформляется обязательства, которое должны послужить основанием для того, чтобы заставлять собственников переоформить все в долевую собственность на всех членов семьи.

Может случиться ситуация, когда допустим человек родитель взял ипотечный кредит на 30 лет, погасил кредит в течение пяти лет еще 25 лет Пенсионный фонд поможет не узнать о том, что наступила срок исполнения этого обязательства.

Эта ситуация со стороны родителя выглядит, как не исполнения своего обязательства и это может привести к тому, что дети не получает свою собственностью.

Допустим до исполнения обязательства квартира продается третьим лицам, как вариант квартира может быть продана дедушке и бабушке, чтобы не исполнять эти

обязательства. Со стороны органов опеки может быть активная позиция по этому вопросу, со стороны покупателя такой квартиры может быть сопротивление, но тут ведь важно понимать, что люди могут и не узнать о том, что материнский капитал был использован на приобретение этого объекта недвижимости. Поскольку есть виды сделок, которые не будут содержать упоминание в договор купли-продажи о том, что был использован материнский капитал. Продавец может также скрыть информацию от покупателя о том, что у него как минимум два ребенка, поэтому люди приобретающие такой объект недвижимости могут добросовестно заблуждаться и считать, что они совершают сделку, которая соответствует закону.

Поскольку есть виды сделок, которые не будут содержать упоминание в договор купли-продажи о том, что был использован материнский капитал. Продавец может также скрыть информацию от покупателя о том, что у него как минимум два ребенка, поэтому люди приобретающие такой объект недвижимости могут добросовестно заблуждаться и считать, что они совершают сделку, которая соответствует закону.

В будущем это конечно приведет к тому, что такая сделка будет оспорена, либо лицам, чьи права нарушены, либо лицами, которые обязаны следить за соблюдением прав ребенка.

В отдельных случаях, когда один из членов семьи не хочет, чтобы на него была оформлена собственность необходимо тоже рассмотреть поскольку, допустим, один из взрослых совершеннолетних детей может захотеть, зачем мне собственность квартиры с семьей, с которой он уже не живет, поскольку у него есть другая семья. Один из родителей может сказать, что пусть лучше все будет на моих детей, в этом случае правильного варианта решение этой задачи будет являться первоначальное оформление на всех членов семьи право собственности и дальнейшее распоряжении этим объектам недвижимости. Допустим, он в равных долях подарил оставшимся членам семьи в этой квартире свою долю и это будет правильным решением, он не нарушает обязательства, доли были выделены, и он распоряжается своим имуществом, что не запрещено законом.

Допустим, он в равных долях подарил оставшимся членам семьи в этой квартире свою долю и это будет правильным решением, он не нарушает обязательства, доли были выделены, и он распоряжается своим имуществом, что не запрещено законом.

Нужен юрист! Как выбрать хорошего юриста? 11 советов, от юристов.

Заключение.

Если у вас остались вопросы по теме «Как использовать материнский капитал на покупку квартиры без ипотеки?», вы можете задать их по следующей ссылке >>>.

Если вам необходима юридическая помощь, вы можете обратиться к нашим юристам.

Оставьте заявку на юридическую помощь прямо сейчас по ссылке >>>.

Стоит ли прятать шишку? На что обратить внимание при покупке дома

Подача заявления на получение ипотечного кредита может быть пугающей даже в лучшие времена.

Но если добавить к этому отпуск по беременности и родам, получение желаемого кредита может показаться еще более недостижимым.

Так было с журналисткой ABC Эшлин МакГи, у которой недавно было отозвано предварительное одобрение, когда банк узнал, что она находится в декретном отпуске.

Итак, вот краткая информация о ваших правах и о том, что может помочь вам получить одобрение.

Во-первых, могу ли я получить ипотечный кредит во время беременности или в отпуске по уходу за ребенком?

Да, но может быть сложнее.

По словам представителя Австралийской банковской ассоциации, беременность или декретный отпуск не ограничивают клиентку в получении кредита.

Однако кредитор может оценить вас как человека с высокой степенью риска, говорит Наташа МакГроу, юрист Женской юридической службы Квинсленда.

В вашем заявлении нет полей для отметки «Я беременна!» (ABC News: Emma Machan) «Большинство банков сразу отклонят вашу заявку на получение кредита, потому что есть риск, что вы не вернетесь на прежнюю работу, родите еще одного ребенка или потому что они могут только оценить ваш текущий доход», она говорит.

Но есть некоторые кредиторы, которые по-прежнему позволяют вам брать взаймы (если вы выполняете определенные требования), так что стоит поискать.

«Кредиторы по-разному оценивают отпуск по беременности и родам и другие права, поэтому, хотя один банк может не оценить ваш кредит как подходящий, другой может», — говорит Александра Келли из Юридического центра финансовых прав.

Что, если я просто спрячу свою шишку, будет проще?

Не обязательно – но это сложно.

По закону банк не имеет права спрашивать вас о беременности, потому что это может быть расценено как дискриминация.

И в вашем заявлении не нужно отмечать поля с надписью «Я беременна!»

Всего один телефонный звонок спас мне тысячи

Стоит поднять трубку, чтобы договориться с вашим банком о более выгодной сделке. На самом деле, я сделал это только вчера, и я был очень удивлен результатами.

Некоторые женщины рассказали ABC, что прятали свой живот, чтобы получить желаемый кредит.

«Я думаю, что быть осторожным — это нормально, но лучше избегать любого преднамеренного обмана», — говорит г-жа Макгроу.

Если вы не будете честны, когда ваш банк спросит, знаете ли вы о каких-либо текущих или будущих изменениях в вашем финансовом положении, это может навредить вам позже.

Если вы не сообщите банку, что собираетесь уйти в отпуск или что ваш доход уменьшится, вы не сможете возразить, что банк неправильно оценил вашу заявку на получение кредита, если кредит станет недоступным, говорит г-жа Келли.

«Предоставление ложной или вводящей в заблуждение информации в заявке на получение кредита может иметь серьезные последствия, такие как юридическое наказание», — добавляет она.

Кроме того, когда появится ребенок, ваша семья может столкнуться с финансовыми трудностями, если вы не сможете оплатить ипотечный кредит.

Если вы планируете забеременеть, начните откладывать сейчас

Помимо солидного депозита, также хорошо иметь резервную сумму сбережений, чтобы доказать банку, что вы сможете погасить свои долги, говорит Рэйчел Фаррелл, ипотечный брокер Bloom Capital.

Хотите больше новостей о личных финансах?

Каждое издание наполнено практическими, своевременными и беспристрастными советами независимых экспертов, а также статьями журналистов по экономике и финансам ABC.

Читать дальше«Важно, чтобы разница в выплатах за время, когда вы находитесь в отпуске по уходу за ребенком, была сбережениями, поскольку об этом попросит любой кредитор», — говорит она.

«Вы должны подумать, можете ли вы позволить себе выплаты по одному доходу в течение короткого периода времени, а также разрешить дополнительные расходы на проживание, которые вы никогда не оплачивали, включая уход за детьми».

И хотя это не всегда возможно, если у вас есть выбор, вы можете подать заявление на получение кредита до того, как забеременеете или когда вернетесь на работу.

«Всегда лучше попытаться купить недвижимость, прежде чем создавать семью», — говорит г-жа Фаррелл.

‘»Таким образом, вы не столкнетесь с какими-либо препятствиями в отпуске по уходу за ребенком и сможете максимизировать свою покупательную способность. »

»

Конечно, не берите огромный кредит, который вы не можете себе позволить, когда ваш доход сокращается.

Вы должны убедиться, что сможете позволить себе обслуживать этот кредит позже, когда вы создадите семью.

Могу ли я что-нибудь сделать, чтобы увеличить свои шансы на одобрение?

Ага. Кредиторы потребуют доказательства вашей занятости и дохода (обычно платежные ведомости за несколько месяцев).

В некоторых случаях требуется бюджет с подробным описанием ваших расходов на проживание.

Не забудьте указать все источники дохода (например, оплачиваемый отпуск по уходу за ребенком от вашего работодателя или государственные пособия).

И, наконец, такая простая вещь, как письмо от вашего работодателя, может действительно помочь в вашем деле, говорит г-жа Фаррелл.

Убедитесь, что в нем указан ваш обычный доход, будете ли вы возвращаться полный рабочий день, неполный рабочий день или временно, а также дата вашего возвращения.

Если вам нужна дополнительная помощь: на веб-сайте ASIC Moneysmart есть полезная информация и инструменты:

, обновлено

Советы, как помочь детям купить дом без ущерба для пенсионного возраста

Общее мнение о покупке дома заключается в том, что ваши ежемесячные расходы не должны превышать 30 процентов от вашего дохода. Для тех, кто покупает жилье в первый раз, кто еще только начинает зарабатывать, это делает мечту о белом частоколе просто мечтой.

Во многих городах стартовые дома могут стоить от 300 000 до 700 000 долларов. При среднем доходе домохозяйства в 2020 году в размере 67 521 долларов США большинство молодых людей просто не в состоянии накопить 60 000 долларов США или больше, которые потребуются для покрытия типичного 20-процентного первоначального взноса, не говоря уже о том, чтобы претендовать на получение ипотечного кредита.

Конечно, это при условии, что они смогут найти дом, на который можно сделать ставку. В периоды низких процентных ставок на рынке обычно больше покупателей. Многие из этих покупателей являются инвесторами или продавцами, которые могут предлагать сделки за наличные или делать ставки значительно выше запрашиваемой цены, что делает невозможным конкуренцию для первого покупателя.

Для тех, кому от 20 до 30 лет, которые хотят купить свой первый дом, их родители или их бабушка и дедушка могут иметь ресурсы, чтобы помочь.

«Поколение бумеров обладает огромным богатством, — говорит Энджи О’Лири, руководитель отдела планирования состояния в RBC Wealth Management — США.

, и они могут позволить себе помочь своим детям.Для этих людей может быть привлекательным передать какое-то богатство своим детям сейчас, когда они в нем нуждаются, а не в качестве наследства через десятилетия, когда их дети уже в их собственные годы пика заработка».

Предоставление кредита через семейный банк

Существует три основных способа финансовой помощи своим взрослым детям в покупке дома:

- Предоставление внутрисемейного кредита

- Деньги в подарок

- Совместное подписание ипотеки

Из этих вариантов сочетание внутрисемейных займов и подарков часто создает наибольшее преимущество.

«Родители, бабушки и дедушки могут получить внутрисемейный кредит, используя применимую федеральную ставку», — объясняет Блейк Маккиббин, стратег по управлению активами в RBC Wealth Management — U. S. Применимая федеральная ставка устанавливается IRS как минимальная процентная ставка, которая должна взиматься в чтобы избежать введения налогов на подарки.

«Поскольку эта ставка значительно ниже сегодняшних ставок по ипотечным кредитам, этот вариант может сэкономить детям сотни тысяч долларов в виде процентов».

Дополнительный бонус: ссуды от родителей или бабушек и дедушек не требуют таких же требований к первоначальному взносу, проверок кредитоспособности, затрат на закрытие и ипотечного страхования, как ссуды от традиционного кредитора, а это означает, что дети могут купить дом, на который они иначе не могли бы претендовать. .

Кроме того, отмечает Маккиббин, часть или даже весь платеж по кредиту может быть прощен за счет ежегодного исключения налога на дарение. «В 2022 году члены семьи имеют возможность прощать до 16 000 долларов на человека в год, — говорит он. также выбирает максимальную сумму в 16 000 долларов на человека, что в сумме составляет 64 000 долларов, которые можно использовать для покупки дома.0003

Во избежание юридических или налоговых проблем важно, чтобы любой внутрисемейный кредит был должным образом задокументирован.

«Вы должны работать с адвокатом, чтобы составить вексель, — говорит Маккиббин. — Кроме того, вы должны обязательно указать доход, полученный от процентных платежей, в своей налоговой декларации, чтобы вы не столкнулись с IRS. »

Для родителей, которые хотят помочь своим детям, но могут не иметь наличных средств, также возможно совместное подписание ипотечного кредита. Имейте в виду, что, хотя это может усилить заявку детей и повысить их шансы на одобрение, этот метод создает риски, такие как совместная юридическая ответственность за дом и влияние на кредитный рейтинг родителей.

Влияние финансовой помощи на пенсионное и имущественное планирование

Независимо от того, какую помощь вы в конечном итоге оказываете своим детям или внукам, важно, чтобы это не происходило за счет вашего пенсионного планирования.

«Если для вас важно иметь возможность оказать эту помощь, вы должны включить это в свой план благосостояния, чтобы вы могли достичь этой цели, продолжая планировать будущее», — говорит О’Лири.

Маккиббин отмечает, что внутрисемейный заем или подарок могут действовать как форма арбитража. Предоставляя финансовую поддержку по ставкам ниже рыночных, родители могут помочь своим детям инвестировать в дом с вероятностью его повышения в цене. Вместо того, чтобы те же самые деньги оставались на счету родителей и прибавляли в цене, они могут расти под именем ребенка, эффективно переводя будущее богатство без налогов.

Ваш финансовый консультант может помочь вам определить, подходит ли эта стратегия для вашего текущего финансового положения, долгосрочных пенсионных целей и пожеланий по планированию имущества. Однако одну вещь можете определить только вы, это влияние на вашу конкретную семейную динамику.

«Например, если у вас более одного ребенка — или вы бабушка или дедушка, желающие помочь внуку, — важно подумать, сможете ли вы оказывать такую же помощь другим членам семьи в будущем, если они попросят», — О’ — говорит Лири.

Вывод: четкое общение с вашим финансовым консультантом и членами семьи является ключом к защите как вашей пенсии, так и ваших отношений.