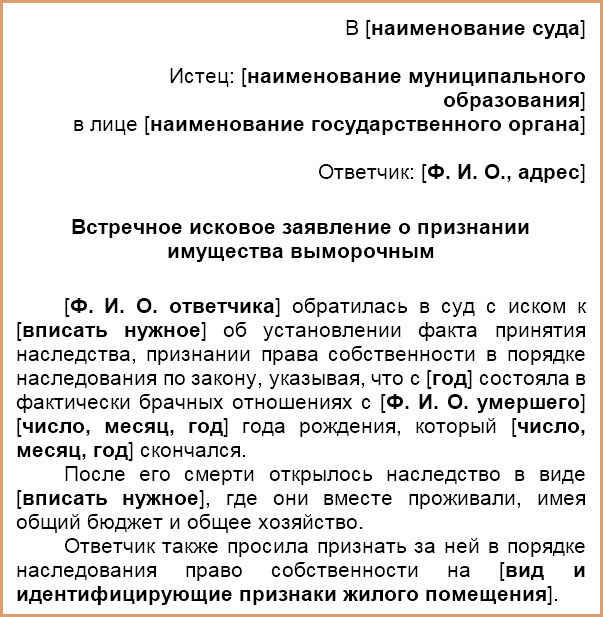

Образец искового заявления о признании имущества выморочным

Если гражданин умер, а на его собственность, имущество и обязательство не нашлось претендентов во всех семи очередях наследования, то наследником, не имеющим право отказаться от принятия имущества, становится государство. Наследование имущество происходит в совокупности с долгами и обязательствами.

Содержание

- Что такое выморочное имущество

- Признание имущества выморочным

- Образец заявления о признании имущества выморочным

- Наследование выморочного имущества

- Можно ли вернуть выморочное имущество

Что такое выморочное имущество

На основании законодательства Российской Федерации любое имущество или иной вид собственности имеет владельца. Если погибает законный владелец собственности или любого иного вида имущества, то наследником всегда становится государство в качестве последней инстанции правопреемства.

Выморочным имуществом признается любая форма собственности, включая предметы, вещи, движимое и недвижимое имущество, обязательство, кредиты, долги, которая после смерти последнего законного владельца не наследуется родственниками всех степеней родства согласно иерархии очередей наследования.

Осуществление переоформления имущества, признанного выморочным, в пользу государства называется наследованием выморочного имущества.

В ГК РФ предусмотрены обстоятельства, при достижении которых любое имущество может попасть под категорию выморочного:

- Наследников по закону и общим правилам наследования не удалось найти;

- Завещания нет, или указанные в нем наследники не найдены;

- Претенденты на получение наследства присутствуют, но судебным решением отстраняются от процедуры наследования;

- Доказано отсутствие права претендентов вступить в наследство имущества погибшего гражданина;

- Граждане, принадлежащие любой очереди наследования, отказались от наследства, при этом не стали вписывать тех родственников, в пользу которых провели отказ;

- Все завещательные наследники и наследники по закону отказались от наследства, не указывая, в пользу кого принято решение отказа.

Государство не имеет права отказаться от принятия в наследство выморочного имущества, кроме этого, обязано исполнить все обременения, которыми было отягощено наследство усопшего.

Если государство принимает наследство, в которое включены обязательство третьих лиц, которые должны были при жизни наследодателю, то право принимать выплаты от должников переходит в полной мере государству.

Порядок действия с выморочным имуществом регулируется различными законными и подзаконными актами, в которых указываются субъекты права распоряжаться данным типом собственности и процедуры реализации этого права.

Признание имущества выморочным

На практике имеются сложности в признании имущества выморочным. Происходит так, потому что в наследство вступить имеют право законные наследники в течение полугода, если такие не нашлись вовремя, то нотариус должен закрывать дело о наследовании и признавать имущество выморочным.

Если же имущество признается выморочным, назначается наследником такой собственности государство, возможно, конкретный субъект РФ (такое решение применяется к объектам недвижимости, расположенных в конкретных субъектах РФ, земельным участкам), а по прошествии длительного периода появляется наследник, который доказывает право на восстановление срока вступления в наследство, то имущество должно быть возвращено в полной мере.

Затягивание наследственного дела может быть вызвано обращением к нотариусу или в суд не родственников умершего наследодателя, а его знакомых или совершенно чужих лиц, которые узнали о смерти гражданина и о том, что наследников у него нет.

Суду или нотариусу придется проверять наличие родственных связей, устанавливать степень родства, проверять наличие завещание, о котором могут заявить указанные лица.

Могут обратиться заинтересованные граждане к нотариусу с просьбой о проведении поисков наследников. А в современном законодательстве нет процедуры, которая устанавливала бы порядок нахождения дальней родни.

Главный осложняющий фактор процедуры признания имущества выморочным заключается в том, что претенденты на вступление в наследство могут подавать заявления в суд в неограниченном количестве и в любое время, если докажут, что получили информацию о смерти наследодателя непосредственно перед обращением в суд.

Длительность процесса по присвоению категории выморочного имущества наследству может длиться годами.

Образец заявления о признании имущества выморочным

Для того чтобы суд по месту расположения судебного органа принял иск на признание имущества выморочным, необходимо, чтобы данное заявление было инициировано конкретными лицами, перечисленными в законодательных актах.

В качестве истов допустимо рассматривать органы государственной власти, представителей органов местного самоуправления, представителей силовых структур, которые направляют в суд информацию о том, что конкретное имущество длительный период не обслуживается, никто не принял его в наследство.

В качестве основания направления в суд такого иска могут быть признаны доказательства факта незаконного использования, присвоения, распоряжения имуществом, которое официально никто не принял в наследство.

Такими гражданами могут быть лица, которые вступили в фактическое наследство имуществом, а доказать свою принадлежность к погибшему не смогли, но после решения суда продолжили использовать имущество и распоряжаться им в качестве наследников.

Основное требование к суду в таких обстоятельствах сводится к тому, что необходимо имущество без наследников признать выморочным и передать право управления, пользования и распоряжения таким имуществом государственным органам или представителям муниципалитетов.

К исковому обращению в суд обязательно должны быть приложены все документы, подтверждающие версию представителя государственных органов или муниципалитетов со стороны истца.

Образец заявления о признании имущества выморочным можно скачать здесь.

Наследование выморочного имущества

Наследование выморочного имущества проходит по законным основаниям, при этом наследниками признаются:

- Конкретный субъект Российской Федерации или муниципалитет, на территории которого располагается недвижимое имущество или часть в долевой собственности, которая по закону признана выморочным имуществом;

- Если нет заявлений и требований в суд от муниципалитетов о вступлении в наследство имуществом, признанным выморочным, то на общих основаниях любой вид собственности приписывается государству с правом пользоваться, распоряжаться и осуществлять мероприятия для осуществления возможных обременений.

Так как многие наследодатели в современном мире оставляют малую часть собственности, но при этом огромную составляющую долговых обязательств, участились случаи отказа законных наследников от наследства и переход имущества вместе с долгами в статус выморочного.

Но есть при этом определенные нюансы, которые необходимо учитывать:

- Для того чтобы принять наследство, признанное выморочным, государству нет необходимости ходатайствовать об этом в суд, достаточно фактического вступления в наследство;

- Муниципалитет или государство на уровне Российской Федерации не имеет возможности отказаться от принятия выморочного имущества в распоряжение, несмотря на возможные обременения;

- Для вступления в право распоряжаться выморочным имуществом государству необходимо издать закон или подзаконный акт о том, какой орган государственных структур будет нести ответственность по распоряжению выморочного имущества и на каких основаниях.

При этом фактический алгоритм вступления в наследство по отношению к выморочному имуществу не меняется:

- Государство посредством своего представителя обращается к нотариусу с доказательством смерти наследодателя, отсутствия наследников на имущество и представляет все доказательства, достаточные для признания имущества выморочным;

- Представитель государственных органов должен предъявить нотариусу доверенность на представление интереса государства в вопросах наследования выморочного имущества;

- После окончания полугодового периода ожидания появления законных наследников, представитель государства получает свидетельство о праве вступления в наследство выморочным имуществом без оплаты государственной пошлины;

- Представителю интересов государства после получения в собственность выморочного имущества нужно зарегистрировать в реестр собственность, которая обязательно подлежит государственной регистрации.

Необходимо представлять последовательность оформления выморочного имущества в наследство. Нормативно-правовой акт, регулирующий этот вопрос, составлен Министерством Финансов СССР под № 185.

Последовательность действий с выморочным имуществом такова:

- Представитель государственных органов при наличии документа, разрешающего представлять интересы государства, обязан на общих основаниях получить свидетельство на право вступления в наследство у нотариуса. В современной России таким органом государственной власти является Росимущество и его представительства за границей государства, на территории муниципалитетов чаще всего вопросами выморочного имущества занимаются департаменты по надзору и управлению городским имуществом;

- Послу вступления в наследство представителями государственной власти, имущество переводится в ведение ФНС, где проверяется соответствие переданного имущества со списком наследованного имущества, который нотариус отправляет в органы ФНС;

- Если обнаруживается факт сокрытия, хищения, утраты части выморочного имущества, то ФНС подает в суд на лицо, принимавшее в наследство выморочное имущество, с целью возместить стоимость утраты;

- Далее, при содействии экспертов в оценке рыночной стоимости имущества составляется акт оценки собственности, с учетом каждого пункта, включенного в перечень имущества;

- Далее, объявляется проведение аукциона, на котором имущество подлежит распродаже;

- После полной реализации выморочного имущества денежные средства поступают в бюджет государства.

Существует ряд причин, по которым имущество подлежит возврату наследнику, принявшему выморочное имущество под свою ответственность, а деньги с продажи возвращаются приобретателю.

Чаще всего требование возврата выморочного имущества происходит по двум причинам:

- Появляются доказательства, на основании которых можно утверждать, что свидетельство о вступлении в наследство является недействительным;

- Если решение суда о признании имущества наследодателя выморочным отменено вышестоящей судебной инстанцией.

Можно ли вернуть выморочное имущество

Если наследство усопшего гражданина перешло в собственность государства или конкретного муниципального образования, а законный наследник объявился, то ему необходимо явиться в суд с заявлением на восстановление срока вступления в наследство.

Для того чтобы суд принял положительное решение, необходимо тщательно подготовить доказательства того, что пропуск срока вступления в наследство произошел по объективным причинам и не намеренно.

Скачать образец искового заявления о восстановлении срока принятия наследства можно здесь.

После восстановления срока на вступление в наследство, необходимо обратиться с заявлением в органы ФНС с требованием вернуть имущество в полной мере законному наследнику. Далее подается иск в суд на признание свидетельства на наследство выморочного имущество недействительным. Далее наследник на законных основаниях проводит процедуру принятия собственности в наследство.

Подводя итог, нужно понимать, что в случае позднего обращения законного наследника к нотариусу с целью принять наследство, имущество может быть продано с аукциона, вернуть его в первоначальном варианте, в каком оно подлежало наследованию, бывает сложно.

При таких обстоятельствах наследник имеет право требовать компенсации полной стоимости утраченного, проданного имущества из государственного бюджета.

Была ли Запись полезна? Да Нет 23 из 40 читателей считают Запись полезной.

образец искового заявления, порядок его оформления и сроки давности

Нередки случаи, когда после смерти гражданина остается открытым вопрос о том, кто будет наследовать его имущество. Если претендентов на собственность умершего нет, то недвижимое имущество признается выморочным или, говоря простыми словами, бесхозным.

Если претендентов на собственность умершего нет, то недвижимое имущество признается выморочным или, говоря простыми словами, бесхозным.

Попробуем разобраться: когда имущество признается выморочным, кому оно достается, а также каковы особенности составления и подачи искового заявления для признания собственности бесхозной.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (804) 333-20-57. Это быстро и бесплатно!

Скрыть содержание

- Когда имущество признается выморочным?

- Кому оно достается?

- Срок давности для наследования

- Порядок признания

- Требуется ли заявление?

Как его составить? Куда подать?

- Сроки признания

Когда имущество признается выморочным?

Собственность умершего признается выморочным в нескольких случаях:

- если у умершего нет родственников, которые могли бы претендовать на имущество.

- Если умерший также не обозначил в завещании каких-либо других наследников.

- Если указанные в завещании лица отстранены от наследования на основании ст. 1117 ГК РФ.

- Если каждый наследник отказался от имущества умершего, не указав что отказ произведен в пользу другого наследника.

Если один из вышеназванных случаев претворен в жизнь, то в силу вступает статья 1151 Гражданского Кодекса РФ, которая регулирует наследование имущества государством и его субъектами.

Кому оно достается?

В случае признания собственности умершего выморочным, она наследуется государством вне всякой очереди. Вместе с недвижимостью и другими материальными вещами государство наследует и задолженности умершего – в таком случае покрытие долгов оно берет на себя.

Следует отметить пару особенностей:

- жилая собственность и земельные участки наследуются муниципальными образованиями и субъектами РФ, на которых они находятся. Например, если квартира умершего находится в Санкт-Петербурге, то она перейдет под юрисдикцию города.

- Иное имущество переходит под контроль государства.

ВАЖНО! Наследование выморочной собственности регулирует п. 2 ст. 1151 Гражданского Кодекса РФ.

Подробно о том, кому переходит выморочное имущество по общему правилу, если нет наследников в лице конкретных людей, мы рассказывали тут.

Срок давности для наследования

Государством не предусмотрен точный срок по которому определяется выморочность имущества. В каждом конкретном случае срок давности может отличаться.Отсутствие четких временных рамок обусловлено тем, что на поиск возможных наследников и уточнение факта их отсутствия может требоваться разное время.

Однако сроки для предполагаемых наследников все же существуют. Каждый из претендентов имеет в наличии полгода для официального вступления в наследство. По этой причине собственность умершего не может быть передана государству в течение шести месяцев. Но даже по истечению срока давности и после признания имущества выморочным наследники умершего могут вступить в наследство.

Подробнее об этом на видео:

Порядок признания

Конкретного порядка признания имущества выморочным законодательством не предусмотрено. Признание осуществляется по истечении срока для принятия наследства (который также не имеет четких рамок).

- Процесс признания имущества выморочным обычно начинается с письменных или устных обращений соседей умершего, кредиторов или налоговых инспекторов, которые уведомляют местную администрацию либо исполнительные органы.

- После этого местные органы возбуждают поиск наследников, а затем, не найдя их или удостоверившись в их неспособности наследовать, составляют исковое заявление с прошением признать имущество бесхозным.

Узнать о том, что необходимо сделать для приобретения выморочного имущества, можно в отдельном материале.

Требуется ли заявление?

Для того, чтобы недвижимость была официально признана бесхозной, должностные лица субъекта или муниципалитета обращаются в судебные инстанции, которые уполномочены решать задачи, касающиеся государственной регистрации, реестра зарегистрированных прав, технической инвентаризации и многого другого.

ВАЖНО! С заявлением имеют возможность обратиться лишь обозначенные в гражданском законодательстве лица. В некоторых случаях причиной обращения с заявлением может быть неправомерное использование недвижимости недобросовестными лицами, не являющимися наследниками умершего.

Как его составить?

Если ситуация сложилась таким образом, что Вам в скором времени предстоит составить исковое заявление, то следует ответственно подойти к оформлению, поскольку даже из-за небольших допущений к форме, заявление может быть отклонено судом.

Рассмотрим подробную структуру искового заявления:

- Реквизиты. Первое, что необходимо написать – наименование суда, ФИО ответчика, а также обобщенное название истца (например, Краснодарский муниципалитет).

- Вступление. Кратко описывается сложившаяся ситуация: говорится о смерти собственника имущества, отсутствии преемников и др.

- Требования.

Данный пункт является ключевым по важности, поскольку здесь находится основной посыл заявления. Указывается имущество, на которое претендует истец, а также три основные требования:

- признать собственность умершего выморочным.

- Официально признать право собственности истца на объект спора.

- Судебным приказом принудить ответчика передать собственность истцу.

- Доказательства. Прилагаются доказательства отсутствия законных наследников умершего (либо их официальные отказы от наследования).

- Документы. Прилагаются следующие документы:

- справка о зарегистрированных правах на объект из Росреестра;

- бумаги с информацией о смерти собственника, справка о том, что никто из наследников не вступил в наследство.

- Заключение. Ставится актуальная на момент подачи заявления дата, а также подпись истца.

- Скачать бланк искового заявления о признании имущества выморочным

- Скачать образец искового заявления о признании имущества выморочным

Куда подать?

Исковое заявление направляется в суд по подведомственности.

Иск можно передать как лично работникам судебной канцелярии, так и дистанционно почтовым отправлением.

ВАЖНО! Законом ограничен срок рассмотрения искового заявления судебными органами – 5 дней. До истечения данного срока суд должен либо принять дело в производство, либо дать обоснованный отказ.

Сроки признания

Согласно Гражданскому Кодексу, общепринятый срок рассмотрения гражданский дел судом может доходить до 2 месяцев. На практике, однако, решение суда может быть получено истцом намного раньше – через месяц или даже пару недель со дня заседания.

Таким образом, в России, как и в других странах, довольно популярна практика признания имущества бесхозным, поскольку довольно часто наследники не спешат вступать в наследство из-за долгов и кредитов умершего – ведь вместе с имуществом наследуются и все задолженности родственника.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: +7 (800) 302-66-73

Это быстро и бесплатно!

Наверх

новых поправок к Закону Пенсильвании о невостребованном имуществе (2016 г.

) | HUB

) | HUBСущественные изменения, затрагивающие всех владельцев невостребованного имущества, были включены в поправки к Налоговому кодексу Пенсильвании, принятые в рамках бюджета штата на 2016–2017 годы. Поправки устанавливают требования по уведомлению собственников имущества перед передачей невостребованного имущества в Государственную казну. Кроме того, поправки изменяют предполагаемые правила отказа от фидуциарных пенсионных сберегательных счетов и пенсионных сберегательных счетов с отсрочкой уплаты налогов, предусматривают конфискацию сберегательных облигаций США с погашением и пересматривают правила публикации списков невостребованного имущества Государственным казначейством. Эти изменения в Законе штата Пенсильвания о невостребованном имуществе вступают в силу 10 сентября 2016 года и будут применяться к отчетам о невостребованном имуществе, поданным в 2017 году. [1]

Требования по уведомлению владельцев собственности перед передачей невостребованной собственности Казначейству штата

Хотя все штаты имеют законы о невостребованной собственности, Пенсильвания и Делавэр исторически были единственными штатами, которые не требовали уведомления владельцев собственности перед передачей невостребованной собственности. невостребованное имущество государству.

невостребованное имущество государству.

Новые поправки к Закону штата Пенсильвания о невостребованном имуществе требуют, чтобы владелец имущества, предположительно брошенного, направлял уведомление владельцу имущества не более чем за 120 дней и не менее чем за 60 дней до даты, когда требуется отчет о собственности. быть представлен государственному казначею с указанием того, что владелец владеет имуществом, если:

- владелец имеет в своих записях адрес владельца, который не указан в записях владельца как неточный; и

- стоимость имущества составляет 50 долларов США или более.

Уведомление должно содержать:

- описание имущества;

- описание права собственности на имущество;

- стоимость имущества, если она известна; и

- любая информация, необходимая для связи с владельцем, чтобы предотвратить сообщение об имуществе государственному казначею.

Закон штата Пенсильвания требует, чтобы отчеты о невостребованном имуществе представлялись не позднее 15 апреля года, следующего за годом, в котором имущество было впервые предположительно брошено, но позволяет казначею штата удовлетворять запросы на отсрочку срока подачи отчетов. на срок до шести месяцев. [2] В результате, если владелец не уполномочен отсрочить подачу отчета о невостребованном имуществе, уведомления о передаче имущества Государственному казначею в 2017 году должны быть отправлены в период с 21 декабря 2016 года по 13 февраля 2017 года.

на срок до шести месяцев. [2] В результате, если владелец не уполномочен отсрочить подачу отчета о невостребованном имуществе, уведомления о передаче имущества Государственному казначею в 2017 году должны быть отправлены в период с 21 декабря 2016 года по 13 февраля 2017 года.

Уведомление должно быть отправлено почтой первого класса, если только владелец предварительно не согласился на метод электронного уведомления, который остается действительным для связи с владельцем. Поскольку во многих случаях может быть сложно определить, «остается ли действительным» адрес электронной почты, может быть целесообразно отправить уведомление по почте, в котором требуется только, чтобы «записи владельца не раскрывали [адрес] как неточный».

Владельцам невостребованного имущества запрещается налагать какие-либо расходы или сборы на владельцев невостребованного имущества за подготовку или рассылку этих уведомлений.

Неясно, влечет ли непредоставление необходимого уведомления владельцу какую-либо ответственность, связанную с доставкой имущества Государственному казначею. В отличие от законов многих других штатов, Пенсильвания прямо не обусловливает освобождение от ответственности за невостребованное имущество, доставленное в штат, добросовестным выполнением требований об уведомлении, и не ограничивает освобождение от ответственности на основании общего требования добросовестности. соблюдение закона о невостребованном имуществе. [3] Однако владелец собственности должен включить в свой ежегодный отчет о невостребованном имуществе подтверждение соблюдения этих новых требований к уведомлению. В соответствии с законодательством Пенсильвании ложное заявление, сделанное в ходе официального разбирательства или «с целью ввести в заблуждение государственного служащего при выполнении им своих официальных функций», подлежит судебному преследованию как правонарушение второй степени, влекущее за собой штраф в размере до 5000 долларов США и тюремное заключение на срок до до двух лет. [4]

В отличие от законов многих других штатов, Пенсильвания прямо не обусловливает освобождение от ответственности за невостребованное имущество, доставленное в штат, добросовестным выполнением требований об уведомлении, и не ограничивает освобождение от ответственности на основании общего требования добросовестности. соблюдение закона о невостребованном имуществе. [3] Однако владелец собственности должен включить в свой ежегодный отчет о невостребованном имуществе подтверждение соблюдения этих новых требований к уведомлению. В соответствии с законодательством Пенсильвании ложное заявление, сделанное в ходе официального разбирательства или «с целью ввести в заблуждение государственного служащего при выполнении им своих официальных функций», подлежит судебному преследованию как правонарушение второй степени, влекущее за собой штраф в размере до 5000 долларов США и тюремное заключение на срок до до двух лет. [4]

Соблюдение этих новых требований к уведомлению может привести к тому, что владелец вернет имущество или укажет на сохраняющийся интерес к имуществу до даты, когда отчет о невостребованном имуществе должен быть представлен в Государственное казначейство. Когда это происходит (либо в результате новых требований об уведомлении, либо из-за других обстоятельств), закон Пенсильвании не требует передачи имущества в Казначейство штата, но требует, чтобы владелец «представил проверенное письменное объяснение доказательства претензия или… причина, по которой имущество не находится под опекой и контролем Содружества». [5] Поскольку закон штата Пенсильвания разрешает передачу имущества, предположительно брошенного, в Казначейство штата после подачи отчета о невостребованном имуществе, при условии, что имущество передано не позднее 15 апреля года, следующего за годом, в котором имущество впервые считается брошенным, и невостребованного, такое письменное объяснение может быть представлено либо в отчете о невостребованном имуществе, либо отдельно подано в Государственное казначейство.

Когда это происходит (либо в результате новых требований об уведомлении, либо из-за других обстоятельств), закон Пенсильвании не требует передачи имущества в Казначейство штата, но требует, чтобы владелец «представил проверенное письменное объяснение доказательства претензия или… причина, по которой имущество не находится под опекой и контролем Содружества». [5] Поскольку закон штата Пенсильвания разрешает передачу имущества, предположительно брошенного, в Казначейство штата после подачи отчета о невостребованном имуществе, при условии, что имущество передано не позднее 15 апреля года, следующего за годом, в котором имущество впервые считается брошенным, и невостребованного, такое письменное объяснение может быть представлено либо в отчете о невостребованном имуществе, либо отдельно подано в Государственное казначейство.

Правила о презумпции отказа от фидуциарных пенсионных сберегательных счетов и пенсионных счетов с отсрочкой уплаты налогов

До 2014 года закон Пенсильвании предусматривал, что имущество, находящееся в доверительном управлении, считалось заброшенным, если только владелец «в течение пяти лет после того, как оно подлежит или должно стать подлежащим выплате или распределению, не увеличил или уменьшил основную сумму, принял выплату основной суммы или дохода, переписывался в письменной форме относительно имущества или иным образом указывал на интерес к нему». Эти правила были основаны на исходных 1954 версии Единого закона о невостребованном имуществе, за исключением того, что Пенсильвания сократила период, после которого происходит предполагаемое оставление собственности, с семи лет, предусмотренных в Едином законе 1954 года, до пяти лет.

Эти правила были основаны на исходных 1954 версии Единого закона о невостребованном имуществе, за исключением того, что Пенсильвания сократила период, после которого происходит предполагаемое оставление собственности, с семи лет, предусмотренных в Едином законе 1954 года, до пяти лет.

В то время как закон Пенсильвании до 2014 года не содержал положений об изменении этих правил применительно к пенсионным сберегательным счетам с отсрочкой налогообложения, Министерство финансов в административном порядке рассматривало такие счета как не подлежащие выплате или распределению до тех пор, пока не потребуется распределение всех или части средств для избежать налоговых штрафов, или владелец счета начал получать выплаты со счета, в зависимости от того, что произошло раньше.

Эти административные методы не касались статуса IRA Roth, которые не требуют распределения в течение жизни владельца, чтобы избежать налоговых штрафов. В рамках законодательства, сокращающего пятилетний период бездействия до трех лет и вносящего другие существенные изменения в закон штата о невостребованной собственности, в 2014 году Пенсильвания добавила в свой закон положения об отложенных налоговых счетах «без обязательных требований распределения». Поправки 2014 года предусматривали, что пенсионные сберегательные счета с отсрочкой налогообложения считаются заброшенными «через три года после того, как владелец (i) достиг 70,5 лет; или (ii) [в последний раз] указал на интерес к счету или плану или к другому имуществу владельца, находящегося во владении, хранении или под контролем владельца». [6]

Поправки 2014 года предусматривали, что пенсионные сберегательные счета с отсрочкой налогообложения считаются заброшенными «через три года после того, как владелец (i) достиг 70,5 лет; или (ii) [в последний раз] указал на интерес к счету или плану или к другому имуществу владельца, находящегося во владении, хранении или под контролем владельца». [6]

В поправках 2014 г. фраза «указал на интерес к имуществу» определена как означающая «некоторые позитивные действия владельца, которые задокументированы в одновременных записях, подготовленных владельцем или от его имени или находящихся во владении владельца, включая:

- письменный контакт, сообщение или сделка;

- безопасный или защищенный паролем электронный контакт, сообщение или транзакция;

- словесный контакт, общение или сделка, при которых владелец предпринимает разумные действия для проверки личности владельца; или

- контакт, общение или сделка, что подтверждается другими критериями, установленными Государственным казначеем».

[7]

[7]

Поправки 2014 г. были далеки от удовлетворительных, поскольку, хотя пенсионные счета с отсрочкой налогообложения, такие как IRA и 401(k), не содержат требований об обязательном распределении в течение жизни владельца, все такие планы (включая IRA Roth ) требуют распределения после смерти владельца учетной записи. Кроме того, поправки 2014 г. сделали неясным, произошло ли предполагаемое оставление после более раннего или более позднего момента, когда владелец счета достиг возраста 70,5 лет или в последний раз проявлял интерес к счету или другому имуществу, находящемуся во владении, хранении или под контролем владельца. держатель. [8] Министерство финансов также не опубликовало критерии признания других типов контактов, сообщений или транзакций.

Чтобы устранить эти недостатки, Пенсильвания дополнительно изменила свои правила в отношении предполагаемого аннулирования фидуциарных счетов, активов, фактически принадлежащих агентам, и всех типов пенсионных счетов, чтобы предусмотреть, что эти счета считаются аннулированными через три года после того, как владелец «потерял контакт с владельцем», если только в течение этого трехлетнего периода владелец:

- не увеличил или не уменьшил основную сумму на счете;

- начал получать рассылки; или

- иным образом указывает на интерес к счету или плану или к другому имуществу владельца, находящегося во владении, хранении или под контролем владельца.

Законодательство предусматривает, что владелец потерял связь с владельцем, если сообщение, отправленное владельцу почтой первого класса, возвращается Почтовой службой США не доставленным. В соответствии с правилами, аналогичными правилу SEC 17Ad-17 для брокерских фирм, если второе сообщение, отправленное в течение 30 дней после того, как предыдущее сообщение было возвращено как недоставленное, предполагаемое прекращение считается с даты, когда второе сообщение было возвращено недоставленным. Однако, если второе сообщение не отправлено в течение 30 дней, предполагаемое прекращение отсчитывается от 30 дней после того, как первое сообщение возвращено недоставленным.

В тех случаях, когда владельцы не общаются с владельцами регулярно по почте, как это обычно происходит, когда владелец счета предпочитает получать электронные сообщения, законодательство требует, чтобы владелец пытался подтвердить постоянный интерес владельца к имуществу путем электронного общения с владельцем два лет после даты последнего проявления заинтересованности собственника в собственности. Если электронное сообщение возвращается недоставленным или владелец не отвечает на него, владелец обязан направить письменное уведомление владельцу почтой первого класса. Если почтовое уведомление возвращается как недоставленное, предполагаемое оставление измеряется с даты последнего контакта владельца с владельцем.

Если электронное сообщение возвращается недоставленным или владелец не отвечает на него, владелец обязан направить письменное уведомление владельцу почтой первого класса. Если почтовое уведомление возвращается как недоставленное, предполагаемое оставление измеряется с даты последнего контакта владельца с владельцем.

Эти новые требования к уведомлению потенциально применимы ко всем предприятиям, как отечественным, так и иностранным, некоммерческим организациям и государственным организациям, кредиторы или клиенты которых находятся в Пенсильвании или имеют место жительства в Пенсильвании, независимо от того, имеет ли организация достаточные контакты с государство подлежит налогообложению или регулированию со стороны государства. Все законы США о невостребованном имуществе требуют отчетности и перевода невостребованного имущества на основании последнего известного адреса владельцев собственности или, вместо последнего известного адреса, в штат домицилия владельца невостребованного имущества. Как и в большинстве других штатов, закон Пенсильвании о невостребованном имуществе также применяется, когда последний известный адрес владельца невостребованного имущества находится в юрисдикции, которая не предусматривает конфискацию имущества или изъятие имущества под стражу, а владелец проживает в Пенсильвании. [9]

Как и в большинстве других штатов, закон Пенсильвании о невостребованном имуществе также применяется, когда последний известный адрес владельца невостребованного имущества находится в юрисдикции, которая не предусматривает конфискацию имущества или изъятие имущества под стражу, а владелец проживает в Пенсильвании. [9]

Другие изменения в Законе Пенсильвании о невостребованном имуществе

Другие изменения в Законе Пенсильвании о невостребованном имуществе, включенные в новые поправки, которые не затрагивают напрямую большинство владельцев собственности, включают следующие поправки: новых поправок, Пенсильвания последовала за действиями, предпринятыми рядом других штатов, стремящихся вернуть из Казначейства США невостребованные доходы от погашенных сберегательных облигаций США серии E.

В 2012 году Апелляционный суд третьего округа США оставил в силе решение Окружного суда США по округу Нью-Джерси, который отклонил иски, поданные Нью-Джерси, Кентукки, Монтаной, Оклахомой, Миссури и Пенсильванией, пытающиеся возместить ущерб от Казначейству США поступления от погашенных сберегательных облигаций США серии E в соответствии с законами штата о невостребованной собственности. [10] После того, как иски были первоначально переданы Окружным судом в Федеральный суд США по искам и отклонены Судом по искам и Апелляционным судом Федерального округа по причине отсутствия юрисдикции, [11] Окружной суд отклонил иск штатов. требования на основании межгосударственного иммунитета и федерального преимущественного права. [12]

[10] После того, как иски были первоначально переданы Окружным судом в Федеральный суд США по искам и отклонены Судом по искам и Апелляционным судом Федерального округа по причине отсутствия юрисдикции, [11] Окружной суд отклонил иск штатов. требования на основании межгосударственного иммунитета и федерального преимущественного права. [12]

После решения Третьего судебного округа несколько штатов попытались переформулировать проблему, внеся поправки в свои законы штата о невостребованной собственности, чтобы позволить их администраторам невостребованной собственности получить право собственности на доходы от сберегательных облигаций с погашением, а не только участвовать в хранении облигации направлены на защиту прав владельцев облигаций. В 2015 году в ходе разбирательства, инициированного казначеем штата Канзас, Федеральный суд по рассмотрению исков отклонил ходатайство, поданное Министерством финансов США, о прекращении производства по делу из-за отсутствия юрисдикции. [13] В результате иски, заявленные против Министерства финансов США, остаются в силе и еще не разрешены Федеральным судом по рассмотрению претензий.

[13] В результате иски, заявленные против Министерства финансов США, остаются в силе и еще не разрешены Федеральным судом по рассмотрению претензий.

Новые поправки к Закону Пенсильвании о невостребованном имуществе аналогичны законам Канзаса и примерно 20 других штатов, которые предъявляют требования к Казначейству США, чтобы получить право собственности на доходы от погашенных сберегательных облигаций США. В то время как закон Пенсильвании (как и законы, принятые в большинстве других штатов) характеризует изъятие сберегательных облигаций с погашением как «конфискацию», чтобы отличить его от изъятия под стражу того типа, о котором говорится в решении Третьего округа, закон Пенсильвании (как и законы большинства других штатов) по-прежнему позволяет владельцам облигаций получать доход от облигаций даже после того, как право собственности было передано штату.

На эффективность этого законодательства могут повлиять новые правила, предложенные Министерством финансов США, которые ограничат передачу права собственности на сберегательные облигации с погашением только теми, которые находятся во владении государственных управляющих невостребованной собственностью, владелец которых умер и у которых нет наследников. . [14] Если эти правила будут окончательно приняты, они могут значительно ограничить объем требований, которые могут предъявляться государствами.

. [14] Если эти правила будут окончательно приняты, они могут значительно ограничить объем требований, которые могут предъявляться государствами.

Публикация списков владельцев невостребованного имущества

В течение 12 месяцев после ежегодной подачи отчетов о невостребованном имуществе Пенсильвания требует, чтобы государственный казначей опубликовал в газетах общего пользования и в окружных юридических журналах или газетах список имен владельцев, предположительно брошенных в самых последних отчетах и последних известных адресах владельцев недвижимости. Закон Пенсильвании о газетной рекламе обычно требует, чтобы государственные и местные агентства платили газетам за легальную рекламу в соответствии с едиными опубликованными тарифными планами или, при отсутствии опубликованных тарифных сеток, по тем же ставкам, «обычно взимаемым… за коммерческую, общую или другую рекламу. ” [15]

Новые поправки к Закону Пенсильвании о невостребованном имуществе отменяют требование публиковать последний известный адрес владельцев собственности и уполномочивают Государственное казначейство определять ставки, выплачиваемые за рекламу, таким образом, который «основан на наилучших доступных коммерческих ставках и зависит от к имеющимся ассигнованиям».

Примечания:

[1] Поправки включены в законопроект Палаты представителей 1605, № 3730, подписанный 13 июля 2016 г. в качестве Закона 85 от 2106 г. Полный текст поправок можно найти на стр. 24–34 законодательства, доступного на http://www.legis.pa.us (введите HB 1605 в кнопку «Быстрый поиск по законодательству» в правом верхнем углу веб-страницы и откройте «PN 3730»).

[2] 72 шт. § 1301.11(г). Помимо Пенсильвании, только в пяти других штатах отчеты о невостребованном имуществе должны быть представлены до 1 июля года, следующего за предполагаемым оставлением. Отчеты должны быть отправлены в Делавэр до 1 марта, в Коннектикут — до 31 марта, в Вермонт — до 30 апреля, в Иллинойс и Теннесси — до 1 мая.

[3] 72 P.S. § 1301.14 («Любое лицо, которое платит или доставляет имущество государственному казначею в соответствии с [Законом о невостребованном имуществе штата Пенсильвания], освобождается от всякой ответственности в отношении сохранности такого имущества, оплаченного или переданного таким образом, по любому требованию, которое существует на тот момент или которое впоследствии может возникают или могут быть совершены в отношении такой собственности»).

[4] 18 Па.К.С. §§ 1101, 1104, 4903.

[5] 72 P.S. § 1301.13.

[6] См. 72 шт. § 1301.8 с изменениями, внесенными законом от 10 июля 2014 г. (PL1053, № 126).

[7] 72 шт. § 1301.1.

[8] После первоначального толкования поправок 2014 года для измерения предполагаемого отказа от более раннего возраста 70,5 лет или последнего признака заинтересованности владельца в собственности, Министерство финансов согласилось измерять предполагаемое оставление с более поздней даты, при условии, что закон был далее изменена при первой возможности для уточнения ее правильного толкования.

[9] 72 шт. § 1301.2.

[10] Казначей штата Нью-Джерси против Министерства финансов США , 684 F.3d 382 (3-й округ, 2012 г.).

[11] McCormac против Министерства финансов США , 185 Fed App’x. 954 (Федеральный округ 2006 г.).

[12] Россо против Министерства финансов США , Memorandum Op., U.S. Dist. Кт. от штата Нью-Джерси, Гражданский иск № 04-4368 (5 февраля 2010 г. ).

).

[13] Эстес против США , 123 Fed. Кл. 74 (2015).

[14] 80 Фед. Рег. 37559−62 (1 июля 2015 г.).

[15] 45 Па.у.с. § 303, 304.

Признание налога на имущество с доходов

Мичиганский комитет по государственному учету и аудиту Отчет № 9

Выдано

Государственный казначей

Штат Мичиган

Май 2001 г.

ПРИЗНАНИЕ ДОХОДОВ И НАЛОГА НА ИМУЩЕСТВО

1) Настоящее заявление предназначено для предоставления аудитору рекомендаций по применению Интерпретации 3 Национального совета по государственному учету, в которой говорится: » Различное толкование положений Отчета 1 о модифицированном методе начисления в отношении признания доходов от налога на имущество ухудшает сопоставимость финансовой отчетности по государственным ОПБУ. Аналогичные органы местного самоуправления в одном и том же штате, имеющие один и тот же финансовый год, интерпретируют положения Отчета 1 по-разному и, следовательно, учитывать один и тот же налоговый сбор по-разному. необменные операции правительств. Кроме того, существующие стандарты бухгалтерского учета и финансовой отчетности для необменных операций с использованием модифицированного метода учета ограничены по объему и требуют уточнения». Однако, поскольку GASB 33, параграф 29, 30b, говорится: «Это заявление не меняет требований Заявления 1 Национального совета по государственному учету (NCGA), Принципов государственного учета и финансовой отчетности с поправками, а также последующих заявлений NCGA и GASB в отношении признания доходов с использованием модифицированного метода начисления. бухгалтерского учета… Следовательно, доходы от необменных операций должны признаваться «в том отчетном периоде, когда они становятся доступными и поддающимися измерению… Взимаемые необменные доходы — налоги на имущество. Получатели должны признавать доходы в соответствии с Интерпретацией 3 NCGA с поправками». определенного периода, а выручка, полученная в результате доначисления налога на имущество, должна быть признана в том периоде, за который она была взимана, при условии соблюдения «доступных» критериев Интерпретации 5, как показано в пункте ниже.

необменные операции правительств. Кроме того, существующие стандарты бухгалтерского учета и финансовой отчетности для необменных операций с использованием модифицированного метода учета ограничены по объему и требуют уточнения». Однако, поскольку GASB 33, параграф 29, 30b, говорится: «Это заявление не меняет требований Заявления 1 Национального совета по государственному учету (NCGA), Принципов государственного учета и финансовой отчетности с поправками, а также последующих заявлений NCGA и GASB в отношении признания доходов с использованием модифицированного метода начисления. бухгалтерского учета… Следовательно, доходы от необменных операций должны признаваться «в том отчетном периоде, когда они становятся доступными и поддающимися измерению… Взимаемые необменные доходы — налоги на имущество. Получатели должны признавать доходы в соответствии с Интерпретацией 3 NCGA с поправками». определенного периода, а выручка, полученная в результате доначисления налога на имущество, должна быть признана в том периоде, за который она была взимана, при условии соблюдения «доступных» критериев Интерпретации 5, как показано в пункте ниже. 0093 «Доступные» означает, что средства получены в течение текущего периода или ожидается, что они будут получены достаточно скоро после этого, чтобы быть использованными для погашения обязательств текущего периода. После этого такое время не должно превышать 60 дней. Если из-за необычных обстоятельств факты оправдывают период, превышающий 60 дней, правительственная единица должна раскрыть используемый период и факты, которые его оправдывают». по интерпретации GASB 5.

0093 «Доступные» означает, что средства получены в течение текущего периода или ожидается, что они будут получены достаточно скоро после этого, чтобы быть использованными для погашения обязательств текущего периода. После этого такое время не должно превышать 60 дней. Если из-за необычных обстоятельств факты оправдывают период, превышающий 60 дней, правительственная единица должна раскрыть используемый период и факты, которые его оправдывают». по интерпретации GASB 5.

3) Финансовые и бюджетные годы местных единиц

Ниже приведены финансовые и бюджетные годы для местных единиц (согласно определению в PA 2 от 1968 г. с поправками для целей составления бюджета).

a) Округа — с 1 января по 31 декабря или с 1 октября по 30 сентября (требование закона)*

b) Чартерные поселки — с 1 января по 31 декабря или с 1 апреля по 31 марта (требование закона)

c) Поселки общего права — с 1 апреля по 31 марта или с 1 июля по 30 июня (законодательные требования)*

d) Деревня общего права — с 1 марта по 28 или 29 февраля (требование закона)

e) Деревня самоуправления — см. устав или местные постановления

устав или местные постановления

f) Города самоуправления (включая города пятого класса) — См. положения устава или местных постановлений Комитета штата Мичиган по государственному учету и аудиту, Заявление № 3

g) Города четвертого класса — см. положения местных постановлений. (1 января 1980 года все города четвертого класса должны были стать городами самоуправления. Они должны принять хартию. Если хартия не будет принята, Закон о городах четвертого класса будет действовать как хартия).

h) Государственные школьные округа — с 1 июля по 30 июня*

* Подразделения, на которые распространяется 15-миллионное распределение или положения с фиксированной суммой в милях в соответствии с положениями MCL 211.204 и MCL 211.211.

4) Даты налоговых сборов и применимые бюджетные годы

a) Местные единицы, которые участвуют в распределении 15 мельниц или фиксированных милях.

Дата уплаты налога 1 декабря каждого года.

Применимые бюджетные годы:

i) Графство — год, начинающийся непосредственно после даты сбора. Законы штата предусматривают, что совет уполномоченных графства принимает бюджет на следующий год на октябрьской сессии. Пример: дата взимания налога 01.12.01 — налоговый сбор взимается за год округа с 1 января 2002 г. по 31 декабря 2002 г.

Законы штата предусматривают, что совет уполномоченных графства принимает бюджет на следующий год на октябрьской сессии. Пример: дата взимания налога 01.12.01 — налоговый сбор взимается за год округа с 1 января 2002 г. по 31 декабря 2002 г.

ii) Округи государственных школ — год, начинающийся непосредственно перед датой сбора. Пример: дата взимания налога была 01.12.01 — взимание налога производится за год с 1 июля 2001 г. по 30 июня 2002 г. Финансовый и бюджетный год истекает за пять месяцев до даты взимания налога.

iii) Поселки общего права — год, начинающийся 1 апреля или 1 июля. Пример: дата взимания налога была 01.12.01 — налоговый сбор за год 1 апреля 2001 г. или 1 июля 2001 г. по 31 марта 2002 г. или 30 июня 2002 г. (см. объяснение и анализ)

b) Чартерные поселки 12/31 Конец финансового года — аналогично округам, год начинается сразу после даты взимания налога 1 декабря. Законы штата предусматривают, что совет поселка принимает бюджет на следующий год к ноябрю текущего года. год. Пример: дата взимания налога — 01.12.01 — сбор взимается за год с 1 января 2002 г. по 31 декабря 2002 г. Чартерные поселки на конец финансового года 3/31 — то же, что и a) 3.

год. Пример: дата взимания налога — 01.12.01 — сбор взимается за год с 1 января 2002 г. по 31 декабря 2002 г. Чартерные поселки на конец финансового года 3/31 — то же, что и a) 3.

c) Общие Юридические деревни — см. MCL 69.15 для руководства по определению даты взимания налога. Деревня также может иметь постановление, определяющее финансовый год, к которому применяется налоговый сбор. См. также MCL 211.209..

d) Города с самоуправлением (включая города пятого класса), деревни с самоуправлением, города четвертого класса — см. положения устава или постановления. Кроме того, см. MCL 211.209, чтобы определить, в каком году применяется налоговый сбор.

5) Неуплаченные налоги (для округов)

Когда округ покупает просроченные налоги местной единицы, эти просроченные налоги будут признаны в соответствующем финансовом году, когда текущий налог признается в качестве дохода. Если 60-дневный критерий не соблюдается (как показано в разделе 2 выше), используемый период и связанные с ним факты будут раскрыты в примечаниях к финансовой отчетности.

Если округ не покупает просроченные налоги, будет сделана оценка с использованием 60-дневного теста для сбора, чтобы определить сумму дохода, подлежащую признанию. Оставшаяся часть просроченных налогов будет отражаться как доходы будущих периодов, если они существенны. Если из-за необычных обстоятельств факты оправдывают период, превышающий 60 дней, округ должен раскрыть используемый период и факты, которые его оправдывают.

В случае, если в течение одного года округ покупает просроченные налоги, а в следующем году округ не покупает их, признание дохода не будет последовательным. Однако это не должно повлиять на мнение аудитора в отношении последовательности, но потребует подробного пояснения в примечаниях к финансовой отчетности.

6) Объяснение и анализ

В Мичигане период, на который должен финансироваться бюджет, может быть рассчитан на основе MCL 211.109, в котором говорится: отчет о его предполагаемых расходах и предполагаемых доходах, охватывающий все его отделы и виды деятельности. Такой бюджет должен охватывать тот финансовый год местной единицы, расходы которого должны быть полностью или частично покрыты за счет следующего налогового сбора».

Такой бюджет должен охватывать тот финансовый год местной единицы, расходы которого должны быть полностью или частично покрыты за счет следующего налогового сбора».

Кроме того, в Разделе 211.210 MCL указано:

«Раздел 10. Такая местная единица должна подавать свой бюджет и отчеты, предусмотренные в предыдущем разделе, в совет директоров не позднее третьего понедельника апреля каждого года».

Применяя этот раздел к округам, поселкам общего права и школьным округам (единицам, на которые распространяется ограничение в 15 миллионов или фиксированный пробег), мы обнаруживаем, что применимые бюджетные годы можно рассчитать следующим образом:

| Местный блок | Дата уплаты налога | Бюджетный год |

| 12/31 Округа | 01.12.01 | С 1 января 2002 г. по 31 декабря 2002 г. |

| 09/30 Округа | 01.12.01 | С 1 октября 2001 г. по 30 сентября 2002 г. |

31. 03 Поселки 03 Поселки | 01.12.01 | С 1 апреля 2001 г. по 31 марта 2002 г. |

| 06/30 Поселки | 01.12.01 | С 1 июля 2001 г. по 30 июня 2002 г. |

| 31 декабря Поселки | 01.12.01 | С 1 января 2002 г. по 31 декабря 2002 г. |

| Школьные округа | 01.12.01 | С 1 июля 2001 г. по 30 июня 2002 г. |

В этих вышеприведенных случаях следует отметить, что следующей датой уплаты налога, установленной законом для всех единиц, является 01.12.01. В уставе четко указано, что для округов и чартерных поселков налог взимается за следующий год. В случае поселков общего права Генеральный прокурор постановил, что бюджет, принятый советом поселка, уже находится в процессе рассмотрения (см. Заключение AG № 439).2, 23 марта 1965 г.).

В случае городков общего права и округов государственных школ следующая дата взимания налога — 01.12.01 после подачи предлагаемого бюджета в соответствии с MCL 211. 209.

209.

В некоторых городах наряду с городскими налогами также взимаются школьные налоги. Пример: в городе Детройт дата взимания налога будет такой же, как и в городе.

В. «Если школьные округа уже пять месяцев в своем финансовом году, а поселки уже пять-восемь месяцев в своем финансовом году на 1 декабря, что является датой взимания налога? Как мы можем сказать, что собранные налоги на имущество могут быть действительно используются для финансирования финансового года, который на 2/3 уже завершен? Разве эти налоговые сборы не будут использованы для финансирования расходов следующего года?»

A. 1) Налоги для школ и поселков, взимаемые 1 декабря, соответствуют критерию параграфа 103 раздела P70 кодификации GASB с поправками, внесенными интерпретацией № 5 GASB, в том смысле, что налоги собираются в течение текущего периода или ожидаются собирается достаточно быстро после этого, чтобы быть использованным для погашения обязательств текущего периода.

2) Городские и школьные округа могут брать кредиты под налоговые расписки в соответствии с MCL 134. 3. Такое заимствование может обеспечить необходимый денежный поток вместе с денежными средствами на начало года для финансирования операций текущего года.

3. Такое заимствование может обеспечить необходимый денежный поток вместе с денежными средствами на начало года для финансирования операций текущего года.

7) Если применение этого заявления приводит к дефициту средств, соответствующее раскрытие и уведомление должно быть сделано Казначею штата или Департаменту образования. Кроме того, если применение этого заявления приводит либо к дефициту остатка средств, либо к существенному увеличению остатка средств, соответствующее раскрытие должно быть сделано в примечаниях к финансовым отчетам.

8) GASB 34 Последствия

Если налоги на имущество не должны быть собраны до истечения 60-дневного крайнего срока, они не будут считаться «имеющимися» в государственных фондах и не будут отражаться в доходах. Однако эти же налоги на недвижимость будут считаться «заработанными» и, следовательно, будут отражены в отчете о деятельности как доходы.

9) Примечания к финансовой отчетности Требования к раскрытию информации

Налоговый календарь, включая дату ареста, дату сбора, дату платежа, дату сбора и другую соответствующую информацию, такую как налогооблагаемая стоимость и взимаемые ставки помила.

ИЛЛЮСТРАЦИИ

Налоги к получению – текущие налоги ИЛИ налоги на имущество

Налог на имущество единиц местного самоуправления взимается 1 декабря каждого года с налогооблагаемой стоимости имущества (как это определено в законодательстве штата), расположенного в единице местного самоуправления по состоянию на предыдущий 31 декабря.

Несмотря на то, что адвалорный налог единицы местного самоуправления за 2001 год взимается и подлежит взысканию 1 декабря 2001 года, политика единицы местного самоуправления заключается в признании дохода от текущего налогового сбора в последующем году ИЛИ в текущем году, когда поступления от этого налога предусмотрены в бюджете и «доступны» для финансирования операций. «Доступные» средства, полученные в течение текущего периода или ожидаемые к получению в ближайшее время, чтобы использовать их для погашения обязательств за текущий период (60 дней).

Налогооблагаемая стоимость единицы местного самоуправления в 2001 году составила XX,X миллионов долларов, из которых взимаемые налоги на стоимость включали X,XXXX миллионов для операционных целей единицы местного самоуправления, X,XXXX миллионов для услуг скорой помощи, X,XXXX миллионов на обслуживание долга, привлечение XX,X миллионов долларов на операционную деятельность, X,X миллионов долларов на услуги скорой помощи и X,X миллионов долларов на обслуживание долга.