Развод, девичья фамилия и ипотека пополам

Брачный контракт и вопросов нет

Самый простой вариант – подготовить брачный контракт. Он составляется и подписывается до или после регистрации отношений. «Верное решение – заключить брачный контракт, где прописано, кто и сколько будет платить в месяц в случае развода, кто будет являться владельцем и в каких долях, кто платит каждый месяц во время брака и вносит первоначальный взнос. Это самый цивилизованный и предусмотрительный вариант решения проблемы», – считает Кудрявцев Вадим Анатольевич, состоящий в Московской коллегии адвокатов «Совет столичных адвокатов».

«Контракт не получил распространения в России. Есть мнение, что заключивший контракт рассчитывает, что он «сработает» в будущем. Документ исключает возникновение споров по поводу имущества, ведь вопросы уже решены заранее, о чём свидетельствуют подписи сторон. Если контракт не заключался, то купленная в браке собственность становится совместно нажитой, как это указано в статье 34 Семейного Кодекса РФ, то есть муж и жена имеют не неё права в равной мере», – комментирует Макаров Валерий, юрист в области недвижимости и гражданских отношений.

Без контракта для супругов два пути развития событий: мир и война.

Без конфликтов

При разводе общее имущество делится пополам. За разделом ипотечной квартиры следует распределение долгов.

Если платежи вносились из общего бюджета и первоначальный взнос оплачивался силами двоих, после развода бывшие муж и жена оплачивают долг пополам.

«При мирном урегулировании вопроса о совместном имуществе супруги вправе заключить Соглашение о разделе имущества. Оно подлежит обязательному нотариальному удостоверению (п. 2 ст. 38 СК РФ; Письмо Росреестра от 10.03.2016 N 14-исх/03029-ГЕ/16). Если у супругов имеется квартира в ипотеке, то они должны распределить между собой расходы по погашению ипотечного кредита. При этом вопрос должен быть урегулирован при обязательном участии банка, который проверит платёжеспособность каждого из супругов. В последующем Соглашение регистрируется в Росреестре», – поясняет Павел Петрович Кобяк, профессиональный судебный представитель Rykov. group.

group.

«Супруги могут договориться о том, кто получит компенсацию в виде денег, а кто станет единоличным собственником, переоформить текущий договор об ипотеке и внести изменения в кредитный договор», – дополняет Вадим Анатольевич. В этом случае важно объективно оценить стоимость квартиры и учесть, кто вносил первоначальный платёж.

Супруг, которому достанется участь платить, может оформить перекредитование. Например, Сбербанк предлагает рефинансирование ипотеки по ставке от 9,5%.

Бывает, что бывшие не хотят быть связаны с ипотечной квартирой и решают её продать. Реализация залоговой недвижимости также происходит с участием банка. После продажи и погашения долга остаток денег делится по договорённости. Большую долю может получить супруг, с которым остаётся ребёнок.

Также вариант мирного решения – досрочное погашение ипотеки, а уже потом продажа квартиры.

Состояние войны

Мирный исход – редкость для разводов. Невозможность договориться приводит бывших мужа и жену в здание суда. Суд распределит платежи по ипотеке между заёмщиками. «На решение суда могут повлиять следующие обстоятельства: имущественное положение каждого из супругов, с кем будут проживать несовершеннолетние дети и т.д.», – добавляет Павел Петрович Кобяк.

Суд распределит платежи по ипотеке между заёмщиками. «На решение суда могут повлиять следующие обстоятельства: имущественное положение каждого из супругов, с кем будут проживать несовершеннолетние дети и т.д.», – добавляет Павел Петрович Кобяк.

С точки зрения банка клиенты остаются заёмщиками независимо от состоявшегося развода.

При оформлении договора ипотеки муж и жена становятся созаёмщиками, либо один из них – поручителем другого. Расторжение брака не меняет ролей для банка. «Кредитор имеет право требовать оплату с любого из супругов, фигурирующих в банковском договоре. При разводе банку не нужно менять условия и график платежей, поскольку оплата всё равно поступит от созаёмщика или поручителя. Банк участвует в судебном процессе как третье лицо, поскольку заинтересован в разделе обязательств и имущества. Суд смена условий договора также мало интересует, поэтому рассчитывать на изменения не стоит», – рассказывает Валерий Макаров.

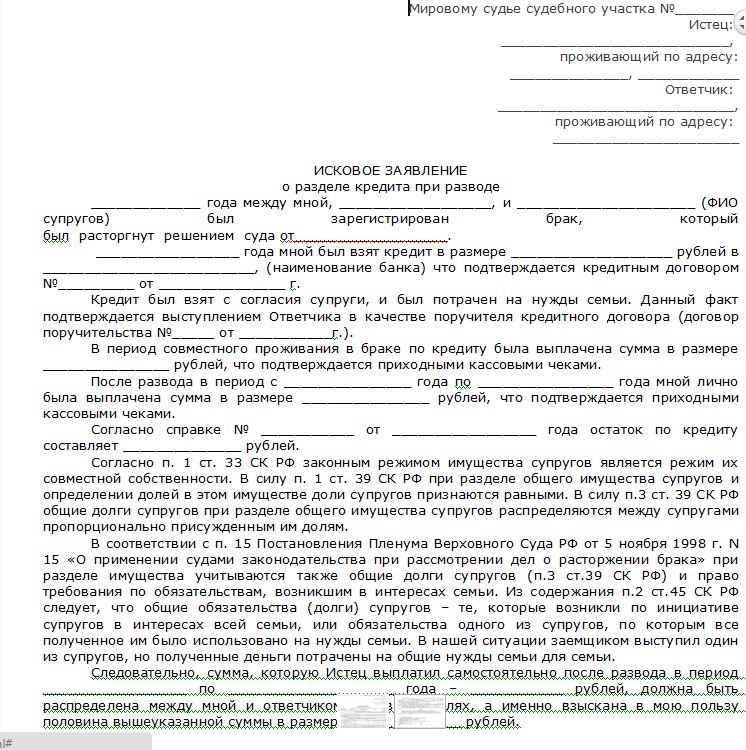

Возможна ситуация, когда платит только один супруг (например, из-за проблем с финансами у другого). В этом случае плательщик имеет право защищать интересы в суде. «После вступления в законную силу решения суда о разделе долговых обязательств супруг-заёмщик получает право требовать со второго супруга возмещения части денежных средств за долю квартиры, присуждённую второму супругу, так как супруг-заёмщик заплатил банку за всю квартиру, без учёта долей», – уточняет юрист Макаров.

В этом случае плательщик имеет право защищать интересы в суде. «После вступления в законную силу решения суда о разделе долговых обязательств супруг-заёмщик получает право требовать со второго супруга возмещения части денежных средств за долю квартиры, присуждённую второму супругу, так как супруг-заёмщик заплатил банку за всю квартиру, без учёта долей», – уточняет юрист Макаров.

Особенно обозлённые друг на друга бывшие перестают вносить платежи и ждут, пока кредитор сам реализует квартиру. Вариант неудачный, поскольку сумма пени со временем растёт, а квартира может быть оценена ниже реальной стоимости.

Незаконный брак

Распадающийся гражданский брак ничем не регламентирован с точки зрения Семейного Кодекса РФ, то есть никакого законного раздела имущества не будет. Для банка мужчина и женщина остаются созаёмщиками, поэтому платежи делятся в соответствии с долями в собственности. Несогласных друг с другом помирит суд. По решению суда долг будет поделён, либо один из заёмщиков сможет получить компенсацию от другого.

Знаете ли Вы что

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

Внешность не главное, если вы берете кредит в правильном месте

Квартира в собственности до брака

Недвижимость, купленная до свадьбы, остаётся в собственности владельца. Платежи, которые вносились в счёт погашения ипотеки в период совместной жизни, считаются совместными. «Второй супруг при разводе вправе претендовать на денежную компенсацию или соответствующую долю в недвижимости», – говорит Вадим Анатольевич Кудрявцев.

Развод отменяет статус мужа и жены, но не статус созаёмщиков. Мирным или «военным» путём банк получит причитающиеся ему деньги. Задача плательщиков – минимизировать неудобства от процедуры раздела долгов.

Раздел ипотечного имущества при разводе: как поделить квартиру

Раздел ипотечной квартиры или любого другого имущества, которое есть у супругов – достаточно сложный, серьезный вопрос после расторжения брака. Даже если вы решили с бывшим мужем или женой расстаться в хороших отношениях, то это не всегда будет гарантией того, что раздел имущества тоже пройдет спокойно и безболезненно в финансовом и эмоциональном плане для обоих. Раздел квартиры при разводе – это основная причина ссор после развода, чтобы достичь своих целей многие готовы идти даже на самый отчаянный шаг. Когда квартира находится в собственности, то проблем при ее разделе после расторжения брака, как правило, не возникает, но раздел ипотечной квартиры при разводе достаточно труден, потому что единого, фиксированного правила в данном отношении законом не предусмотрено, что очень сильно отягощает и так непростой процесс развода семьи.

Даже если вы решили с бывшим мужем или женой расстаться в хороших отношениях, то это не всегда будет гарантией того, что раздел имущества тоже пройдет спокойно и безболезненно в финансовом и эмоциональном плане для обоих. Раздел квартиры при разводе – это основная причина ссор после развода, чтобы достичь своих целей многие готовы идти даже на самый отчаянный шаг. Когда квартира находится в собственности, то проблем при ее разделе после расторжения брака, как правило, не возникает, но раздел ипотечной квартиры при разводе достаточно труден, потому что единого, фиксированного правила в данном отношении законом не предусмотрено, что очень сильно отягощает и так непростой процесс развода семьи.

Кому достанется ипотечная квартира при разводе

Раздел квартиры в ипотеке – сложный процесс, но в законе на данный счет, есть четкая статья, которая гласит, что совместно нажитое имущество, в том числе, которое было взято в ипотеку, во время брака, должно делиться между супругами, так как выплаты за объект недвижимости происходили в момент совершения общего быта.

Есть несколько способов, которые решают кому достанется квартира, ведь жилье – это не способ остановить разрушение брака.

- Первый способ, позволяющий осуществить раздел квартиры в ипотеке при разводе – это ее продажа. Вы выставляйте на рынок недвижимости свое жилье, средства от продажи покрывают ипотечный кредит, и вся сумма, которая будет вашей прибылью и не уйдет на погашение – делится между супругами соответственно. Самостоятельно это сделать невозможно, нужно обязательно получить разрешение от банка и только на его основе заключать сделку. Но, не все банки позволят вам это сделать, так как при досрочном закрытие ипотеки, они потеряют свою прибыль. В этом случае раздел ипотечной квартиры после развода должен происходить только вместе с опытным специалистом юридической сферы.

- Второй способ, это позаботиться о данном вопросе заранее, чтобы раздел имущества квартира в ипотеки не стал для вас большой головной болью. Часто опытные специалисты банка, если выдают кредит супружеской паре, которые являются созаемщиками, указывают в договоре пункт, в котором расписано, что, если пара разведется, это никак не повлияет на выплату кредита.

Таким образом, супруги, все равно вместе будут гасить ипотеку, а уже после оплаты смогут продать жилье и поделить средства поровну. Помните, что банк самостоятельно определяет сторону, которой будет предъявлять требования об оплате – одному супругу или сразу двоим. Лучше сразу предугадать раздел ипотечной квартиры между супругами и подписать соглашение, дополнительно к ипотечному договору. В соглашение расписано, что сменяет солидарную ответственность индивидуальная, по которой каждый их супругов должен оплачивать свою долю в ипотеки. Но не все банки на это готовы, лишь некоторым подходит данная услуга, если не хотите долго оформлять такие бумаги, то будьте готовы делить имущество только на основе решения суда о разделе ипотечной квартиры – долго и очень не удобно.

Таким образом, супруги, все равно вместе будут гасить ипотеку, а уже после оплаты смогут продать жилье и поделить средства поровну. Помните, что банк самостоятельно определяет сторону, которой будет предъявлять требования об оплате – одному супругу или сразу двоим. Лучше сразу предугадать раздел ипотечной квартиры между супругами и подписать соглашение, дополнительно к ипотечному договору. В соглашение расписано, что сменяет солидарную ответственность индивидуальная, по которой каждый их супругов должен оплачивать свою долю в ипотеки. Но не все банки на это готовы, лишь некоторым подходит данная услуга, если не хотите долго оформлять такие бумаги, то будьте готовы делить имущество только на основе решения суда о разделе ипотечной квартиры – долго и очень не удобно. - Третий способ решения возникшего вопроса – это переоформить кредит. Раздел квартиры, купленной в ипотеку, может произойти тогда, когда второй супруг отказывается от своих обязательств по погашению ипотеки, выплачивает ее стоимость первому супругу, который хочет забрать себе объект недвижимости в собственность.

Можно сделать это не через суд, а мирным путем, например, если ипотеку вы взяли сравнительно недавно и сделали только пару платежей. Получается, что раздел квартиры в ипотеке закончится ее полным присвоением одним из супругов, а второй лишь получит за нее компенсацию.

Можно сделать это не через суд, а мирным путем, например, если ипотеку вы взяли сравнительно недавно и сделали только пару платежей. Получается, что раздел квартиры в ипотеке закончится ее полным присвоением одним из супругов, а второй лишь получит за нее компенсацию. - Четвертый способ решить вопрос – это заключить мировое соглашение, тогда суд не будет определять раздел имущества между супругами ипотечной квартиры. Супруги определяют самостоятельно, как они будут делить имущество. Чтобы прекратить рассмотрение судом иска о разделе квартиры, находящейся в ипотеке, нужно предоставить суду подписанный договор, где подробно описаны условия раздела имущества между обоими супругами. После тщательного рассмотрения подписанного соглашения суд принимает положительное решение, если условия не ущемляют интересы обеих сторон, третьих лиц, детей или банка. Если в какой-то момент, одна из сторон решится не исполнять мировое соглашение, то суд принуждает ее к исполнению в официальном порядке.

Если квартира куплена до брака

Раздел ипотечной квартиры, купленной до брака с первого взгляда довольно прост, но не совсем. Согласно Семейному кодексу, все купленное, нажитое имущество до оформления брака одним из супругов, является его собственностью и не может быть поделено во время развода, но так ли это на самом деле? Давайте разбираться. Данное правило будет применимо только в том случае, если супруг до момента заключения брака имел полную собственность на объект недвижимости, но с ипотечной квартирой все не так просто, ведь платежи по ней закрывают оба супруга, получается из общего финансового бюджета семьи. Если во время оплаты ипотечной квартиры, супруга не работала, то есть не имела возможность вносить платеж вместе с мужем, она все равно может получить:

- Часть квартиры;

- Часть платежей по ипотеки.

Здесь нужно обращаться к квалифицированному юристу, так как каких-либо правил по осуществлению данного процесса нет, нужно решать спор в индивидуальном порядке и чем он закончится невозможно узнать точно.

Если вы беспокойтесь о своем имуществе и не хотите в случае чего, делить его с потенциальным супругом или супругой, который не собирается тратить свой личный бюджет на данную покупку, то нужно продумать вариант раздела жилья. Для этого до брака оформить брачный договор, в котором прописан раздел имущества в случае решения о разводе. Также возможно решить вопрос раздела квартиры путем переговоров с супругом, если расторжение брака еще не было передано на рассмотрение в судебный орган, не забудьте для этого хорошего юриста. Иногда можно просто поговорить с человеком и объяснить ему, что квартира не принадлежит ему полностью и верно было бы признать ее общим имуществом, разделив после развода пополам. Если вы смогли добиться общего соглашения, то через нотариуса можно легко оформить бумаги о разделе имущества.

Через суд можно признать квартиру совместно нажитым имуществом, если второй супруг тоже платил платежи по ипотеки или они совершались из общего бюджета, вклад в который делали оба супруга. Также возможно признание квартиры общей, если после брака в ней был произведен ремонт капитального типа, покупка новой мебели, переклейка обоев или другие глобальные улучшения, затрагивающие большие финансовые вложения семьи.

Также возможно признание квартиры общей, если после брака в ней был произведен ремонт капитального типа, покупка новой мебели, переклейка обоев или другие глобальные улучшения, затрагивающие большие финансовые вложения семьи.

Если у супругов есть несовершеннолетние дети

По Семейному кодексу, если у пары есть дети, которым еще не исполнилось 18 лет, то суд может отступить от закона и решить вопрос раздела ипотечного жилья в пользу супруга, с которым остаются дети. Можно ли применить данный закон в отношение ипотечной квартиры — можно, но нужно будет собирать большое количество доказательств, которые будут аргументами в решении вопроса в пользу пересмотра единых правил по равному разделу имущества. Будьте готовы, делить ипотечную квартиру довольно трудно, сложнее, чем обычное имущество.

Обстоятельства, которые могут позволить увеличить долю квартиры одному из супругов:

- Если у него нет другой жилой площади, на которой он может проживать в будущем с детьми не достигшими 18 лет.

- Если ребенок тяжело болеет и за ним нужно осуществлять постоянный уход.

- Небольшая заработная плата, которая не позволяет снимать жилье после развода с супругом.

- Невозможность получения заработной платы у второго супруга, его действия, которые негативно сказывались на бюджете семье, например частое употребление алкогольных напитков, отказ от работы, наркотики или игры азартного типа на постоянной основе.

Во время раздела ипотечной квартиры суд может поделить ее без учета детей, несколькими основными способами. Первый – это оставить квартиру полностью супругу, который будет осуществлять уход за ребенком, чтобы он мог выплачивать часть, а не всю стоимость платежей, которые были выплачены вторым лицом процесса. Весь оставшийся долг оплачивается уже собственником квартиры, то есть лицом с детьми. Супруга суд может обязать продать квартиру, если банк на это согласен и оплатить оставшийся долг, все остальные средства от оплаты можно отдать супругу, с которым остаются дети после раздела имущества. Ипотечный договор можно переоформить на ребенка, чтобы супруг имел возможность выплатить компенсацию второму лицу процесса или не выплачивать ее вовсе – по решению суда.

Ипотечный договор можно переоформить на ребенка, чтобы супруг имел возможность выплатить компенсацию второму лицу процесса или не выплачивать ее вовсе – по решению суда.

В судебной практике есть и другие методы решения данного вопроса по разделу ипотечной квартиры, но они индивидуальны и зависят в большинстве случаев от квалификации юриста, которого вы наймете для решения вопроса. Суд вправе отойти от равного раздела, но также он вправе не делать это по собственному желанию, если на это есть основания.

Процесс раздела имущества – квартиры

Процесс раздела имущества можно начать еще в браке, во время его расторжения и даже после него. Какие могут быть основания для осуществления раздела?

- Это желание кого-либо из супругов.

Данный процесс можно осуществить, оформив соглашение о разделе, его обязательно нужно официально заверить у нотариуса.

Данный процесс можно осуществить, оформив соглашение о разделе, его обязательно нужно официально заверить у нотариуса. - Требования кредиторов о возможности раздела имущества, чтобы взыскать долг на долю одного из супругов.

С помощью оформленного официально соглашения можно определить какие полномочия есть у лица в отношении определенного имущества, если только оно не находится в залоге, так как из-за этого права на него могут быть сильно ограничены. Также можно определить внесение платежей по исполнению кредитного договора, например еще сумму за страхование жизни; компенсацию за супругу оплату квартиры. Если в рамках соглашения нельзя прийти к общему выводу, то тогда следует обратиться в судебный орган.

Подается в суд заявление, по нему государственный орган самостоятельно определяет ту или иную долю каждому супругу. Стоит помнить, что по семейному кодексу, если нет никаких дополнительных обстоятельств, доли у каждого из супругов будут равны.

В некоторых случаях, если супруг попадает под категорию должников и с него нужно взыскать долг, а личного его имущества не хватает для покрытия всех обязательств, то возможно осуществление требования кредитора о разделе совместно нажитого имущества, чтобы из доли одного из них взыскать долг. Такая процедура может быть проведена в том случае, если было определено наличие долга, и недостаток личного имущества для его погашения.

Возможен раздел имущества, которое находится в долевой собственности на основе заключения соглашения. Если один из супругов не согласен на это, то стоит оформить обращение в судебный орган. Когда имущество невозможно разделить или это сильно повлияет на его технические характеристики, то собственник жилья может получить компенсацию за свою долю, но при этом его право собственности в этот момент будет полностью прекращено.

При разделе имущества во время брака, часть, которая не подвержена данному процессу будет относиться к совместной собственности. Если долги появились во время брака, посредством общего решения супругов и были потрачены на решение общих вопросов, то они выплачиваются обоими гражданами. Если супруг хочет получить долю собственности в имуществе, то ему нужно выплатить часть долга, которая будет пропорциональна его доли в полученном имуществе. Но если супруг не захочет исполнять волю суда, то выплата долга переходит полностью на второго супруга, который должен будет его в обязательном порядке погасить.

Если долги появились во время брака, посредством общего решения супругов и были потрачены на решение общих вопросов, то они выплачиваются обоими гражданами. Если супруг хочет получить долю собственности в имуществе, то ему нужно выплатить часть долга, которая будет пропорциональна его доли в полученном имуществе. Но если супруг не захочет исполнять волю суда, то выплата долга переходит полностью на второго супруга, который должен будет его в обязательном порядке погасить.

Срок исковой давности, в течение которого один из супругов может обратиться в суд с просьбой о пересмотре дела, составляет три года. Срок начинает свой отсчет не с момента самого осуществления развода, а в тот момент, когда одна из сторон узнает о том, что ее права были нарушены. Например, Сергей и Оксана развелись два года назад, но только сегодня женщина узнала, что она может претендовать на дом, совместно нажитый вместе с супругом. С момента получения данной информации начинается отсчет трех лет.

Брачный договор может выступать как гарантия сохранения своего имущества, поэтому его не нужно бояться. Делить имущество трудно, неприятно, поэтому лучше позаботиться об этом заранее. Составлять договор нужно до момента оформления ипотеки, в нем нужно определить, кто оплачивает первоначальный взнос, кто будет платить ипотеку, какие у кого доли в покупаемом имуществе, количество средств – компенсации, если один из супругов захочет отдать второму свою долю, как будет делиться имущество во время развода.

Делить имущество трудно, неприятно, поэтому лучше позаботиться об этом заранее. Составлять договор нужно до момента оформления ипотеки, в нем нужно определить, кто оплачивает первоначальный взнос, кто будет платить ипотеку, какие у кого доли в покупаемом имуществе, количество средств – компенсации, если один из супругов захочет отдать второму свою долю, как будет делиться имущество во время развода.

Получить юридическую помощь по разделу ипотечного имущества при разводе можно на нашем сайте.

Развод и ипотека | Варианты ипотечного кредита при разводе 2022

Варианты при разводе с ипотечным кредитом

Разводы — это совсем не просто. А наличие совместного ипотечного кредита может еще больше усложнить процесс.

Но есть проверенные варианты ипотеки для разводящихся пар, которые могут помочь обеим сторонам. Они зависят от таких факторов, как размер собственного капитала в доме, способ его приобретения и права собственности, а также желание одного человека сохранить дом.

Независимо от сложности, практически любую ситуацию можно исправить с помощью одного из приведенных ниже вариантов.

В этой статье (Перейти к…)

- Рефинансирование

- Рефинансирование с небольшим собственным капиталом

- Варианты без рефинансирования

- Сохранить дом и кредит

- Часто задаваемые вопросы

Самым простым решением при разводе может быть рефинансирование существующей ипотеки и сохранение имени только одного супруга в кредите. После закрытия рефинансирования только лицо, указанное в закладной, будет нести ответственность за осуществление ежемесячных платежей. Затем лицо, имя которого больше не указано в ипотеке, может быть лишено права собственности на дом. При необходимости рефинансирование наличными может оплатить часть капитала, причитающуюся уходящему супругу. Рефинансирование в новую ипотеку может быть самым простым решением, но оно работает только тогда, когда один из супругов может претендовать на получение кредита самостоятельно. Получить ипотечный кредит в качестве физического лица может быть сложнее, чем в качестве супружеской пары. Почему? Потому что один заемщик часто зарабатывает меньше, чем пара. В процессе андеррайтинга кредитор проверит доход одного заемщика и сравнит его с его или ее ежемесячными долгами, включая минимальные платежи по кредитной карте и платежи за автомобиль. Если доход одного заемщика может покрыть выплаты по ипотечному кредиту по новому кредиту, рефинансирование является приемлемым вариантом. Лицо, рефинансирующее ипотечный кредит, должно иметь достаточно высокий кредитный рейтинг, чтобы соответствовать требованиям. Вы можете увидеть требования кредитного рейтинга для рефинансирования здесь. Если ваш кредитный рейтинг упал с тех пор, как вы взяли текущий ипотечный кредит, вы больше не можете претендовать на рефинансирование. Вы можете преодолеть низкий кредитный рейтинг с помощью быстрого пересчета, но успех при использовании этого метода далеко не гарантирован. Часто единственным «исправлением» низкой кредитной истории является восстановление кредитной истории, что может занять месяцы, год или даже больше. Если вы недавно купили дом и внесли небольшой первоначальный взнос — или если у вас уже есть второй ипотечный кредит, в котором используется собственный капитал — в вашем доме может не хватить собственного капитала для рефинансирования. Кредиторы часто хотят видеть не менее 3% в собственном капитале, прежде чем одобрить рефи. Собственный капитал измеряет часть стоимости дома, которая уже оплачена. Это стоимость вашего дома за вычетом текущего остатка по ипотеке. Если для вас проблема с собственным капиталом, вам могут помочь следующие варианты кредита. Некоторые типы рефинансирования позволяют удалить имя супруга из первоначальной ипотеки, несмотря на низкую долю собственного капитала дома. Если у вас уже есть кредит FHA на дом, вы можете использовать FHA Streamline Refinance для удаления заемщика без проверки собственного капитала. Streamline Refinance лучше всего подходит для тех, кто прожил в разводе не менее шести месяцев. Но это не идеально, если ваше мировое соглашение требует, чтобы вы немедленно урегулировали ситуацию с ипотекой при разводе. Заемщики, имеющие право на участие в программе VA, могут использовать VA Streamline Refinance, чтобы удалить имя супруга из текущей ипотеки после развода. Как правило, супруг, который является ветераном, должен оставаться в ипотечной ссуде. Кредиты VA могут использовать только военнослужащие и ветераны. Таким образом, если уходящий человек является ветераном, оставшемуся супругу придется рефинансировать в кредит другого типа. Если оставшийся супруг имеет право на получение кредита VA, он также может выбрать кредит VA наличными. Этот вариант позволяет домовладельцам взять новую сумму кредита до 100% от текущей стоимости их дома. , поддерживаемые Министерством сельского хозяйства США, известные как кредиты USDA, также могут претендовать на рефинансирование Streamline. Так же, как кредиты VA и FHA, USDA Streamline Refi работает только в том случае, если у вас уже есть кредит USDA. Кредиты USDA работают в сельских и пригородных районах и только для заемщиков, которые не выходят за пределы дохода. Обычные кредиты не предлагают опцию Streamline Refinance. Тем не менее, по-прежнему возможно рефинансировать обычный кредит с низким собственным капиталом. Fannie Mae и Freddie Mac — два агентства, которые регулируют большинство обычных кредитов — требуют только 3% собственного капитала для рефинансирования. Это означает, что ваш LTV должен быть равен 9.7% или ниже. Имейте в виду, что эти правила могут различаться в зависимости от кредитора. Рефинансирование дает шанс начать все сначала с новой ипотекой после развода. Но если вы не можете претендовать на рефинансирование — или если вы беспокоитесь о том, что сегодняшние ставки по ипотечным кредитам увеличивают ваши ежемесячные платежи — вам нужно найти другое решение. Во многих штатах суд разделит накопленную долю в доме между двумя разводящимися супругами. Но если у вас еще нет достаточно наличных денег, чтобы выкупить долю вашего супруга, вам потребуется доступ к капиталу дома, чтобы выкупить долю вашего бывшего супруга. Ссуда собственного капитала обычно может сделать эту работу. Вы бы продолжали вносить текущий платеж по ипотеке и добавляли бы второй ежемесячный платеж, чтобы погасить кредит под залог дома. Стоимость закрытия низка, и эти кредиты быстрее и легче получить, чем первичная ипотека. Продажа дома – еще один способ разделить совместно нажитое имущество. Вы и ваш супруг согласитесь разместить дом на рынке, а затем разделить прибыль, когда он будет продан. Вам все равно нужно будет определить, кто платит по ипотеке, до закрытия продажи, но это скорее краткосрочная, чем долгосрочная задача. Это последнее средство для многих супружеских пар, потому что это означает, что оба супруга должны переехать. И это означает обналичивание инвестиций в недвижимость. Если рынок жилья в вашем районе остыл, вы можете потерять деньги. Справедливость также важна при продаже. Другими словами, вам, возможно, придется продать дом за 330 000 долларов, чтобы выйти в безубыток, даже если вы должны 300 000 долларов. В противном случае вам, возможно, придется прийти с чеком при закрытии продажи. Если вы не можете продать свой дом или рефинансировать ипотечный кредит, есть еще один вариант. Но это может представлять новые риски. Если вы не хотите или не можете продать или рефинансировать семейный дом, у вас есть другой выбор — сохранить дом и ипотеку нетронутыми. Обе стороны останутся на существующем кредите и несут ответственность за платеж. В соглашении о разводе необходимо указать, кто будет ежемесячно выплачивать ипотечные платежи. Может быть, ваш бывший партнер будет платить ипотеку, даже если вы и ваши дети будете жить в доме. Или при разводе может потребоваться, чтобы вы и ваш бывший супруг ежемесячно выплачивали половину ипотечного кредита. Имейте в виду, что указание имени вашего бывшего в ипотеке может повлиять на его возможность купить новый дом в будущем. Соотношение долга к доходу (DTI) заемщика имеет решающее значение для получения ипотечного кредита. Когда потенциальный покупатель дома указан в другой ипотеке, этот долг появляется в их DTI и может повлиять на новую заявку на кредит. Эта ситуация также может привести к просрочке платежей по ипотеке, если ваш бывший партнер не хочет или не может соблюдать решение о разводе. Допустим, ваш бывший супруг должен ежемесячно выплачивать ипотечный кредит, но ваше имя остается в кредите. Если ваш бывший партнер пропустит платеж, ваш трехзначный балл FICO в вашем кредитном отчете может упасть на целых 100 пунктов. В худшем случае вы можете потерять дом и его стоимость из-за потери права выкупа. Когда ваше имя остается в кредите, ваш ипотечный кредитор считает, что вы несете равную ответственность за ежемесячные платежи. Ваш залогодержатель не откажется от просроченных платежей, даже если ваш адвокат по разводам договорился об ответственности вашего бывшего супруга в соглашении об урегулировании. По этой причине общая ипотека после развода может хорошо работать только при мирном разводе. Вы можете предпринять шаги, чтобы защитить себя в финансовом отношении, имея дело с ипотекой после развода. В документах о разводе может быть указано, что ваш бывший супруг будет жить в доме и в определенный момент подаст заявку на рефинансирование. Когда рефинансирование будет завершено, имя вашего супруга будет удалено из ипотеки. В вашем соглашении о разводе может быть указано, что ваш бывший супруг будет продолжать выплачивать ипотечные платежи до официального закрытия рефинансирования, и вы больше не несете ответственности за первоначальную ипотеку. Вы можете обеспечить себе дополнительную защиту, попросив своего адвоката по разводам включить пункт в ваше мировое соглашение. В нем будет сказано, что если ваш бывший супруг не закроет рефинансирование в течение определенного периода, супружеский дом, в котором вы когда-то жили, будет выставлен на продажу. Помните, однако, что независимо от того, что написано в ваших документах о разводе, вы никогда не сможете полностью защитить себя от действий вашего бывшего партнера, когда речь идет об ипотеке. Даже если соглашение о разводе включает штрафы, нет никакой гарантии, что ваш бывший будет продолжать выплачивать эти суммы. Разводящиеся пары, которым нужен наиболее безопасный вариант для всех сторон, могут продать дом или рефинансировать ипотечный кредит. Сколько времени у вас есть на рефинансирование после развода? В договоре о разводе должен быть установлен крайний срок для рефинансирования. Что делать, если один из супругов хочет сохранить семейный дом, но не может претендовать на рефинансирование? Если один из партнеров хочет остаться в доме в качестве основного места жительства, но не имеет права на рефинансирование, он может потребовать финансовой помощи, такой как алименты или пособие на ребенка (если речь идет о детях). Хотя этот тип договоренности может быть рискованным. Когда бывший супруг не выплачивает согласованные алименты или алименты, владелец ипотеки по-прежнему несет ответственность за уплату ежемесячных платежей по ипотеке. Могу ли я снять с ипотеки своего бывшего супруга? Даже если вы и ваш партнер пришли к мировому соглашению, большинство держателей ипотечных кредитов потребует выдачи нового кредита. Что такое акт об отказе от прав? Документ об отказе от права собственности позволяет вам удалить имя человека из документа путем передачи права собственности от одной стороны к другой. Эта передача собственности также называется быстрым исковым актом, потому что это, как правило, быстрый и простой метод. Однако любой тип передачи акта затрагивает только право собственности — это не изменит, чье имя указано в ипотеке. Может ли мой бывший претендовать на право собственности, если дом уже оформлен на мое имя? Возможно. Несколько штатов, в том числе Калифорния, Вашингтон, Техас и Аризона, известны как штаты «общественной собственности». В этих штатах имущество, нажитое во время брака, принадлежит обоим супругам. Ваш адвокат по разводам будет знать нюансы законов вашего штата. Должны ли вы сообщить кредитору о разводе? Многие люди не хотят говорить о продолжающемся разводе, но важно сообщить об этом своему кредитору, чтобы защитить финансовое благополучие каждого. Надеяться на то, что бывший супруг выполнит свою долю платежа по ипотеке, — рискованное решение, которое может негативно повлиять на кредитный рейтинг или еще хуже. Развод – это сложно, но это не должно быть концом ваших целей в отношении домовладения. Рефинансирование часто является лучшим способом снять имя бывшего супруга с ипотечного кредита. Рефи также может генерировать возврат денег, чтобы выплатить долю вашего бывшего в капитале, если это необходимо. Ставки рефинансирования выросли в этом году, но они различаются в зависимости от заемщика и типа кредита. Посмотрите, какую сделку вы можете получить, подав заявку на предварительное одобрение. Последнее обновление: Бенсон Варгезе, 15 августа 2022 г. Когда пара владеет домом и брак заканчивается разводом, необходимо принять важные решения о том, что делать с домом. Один из супругов может захотеть остаться в доме, но кто тогда будет платить по ипотеке? Есть несколько факторов, которые влияют на то, что произойдет с домом, в том числе кредитный рейтинг, капитал в доме, а также то, как дом или собственность были профинансированы и названы. Техас является штатом с общей собственностью, что означает, что любое имущество, приобретенное парами во время брака, будет разделено таким образом, который суд сочтет «справедливым и равноправным». Глава 3 Семейного кодекса указывает, что собственность Техаса обычно делится поровну. Однако совместная собственность включает в себя недвижимое имущество, которое не может быть разделено, а это означает, что оба супруга должны определить стоимость семейного дома и имущества, чтобы определить, как будут разделены капитал и долг. Хотя супруги могут решить продать семейный дом, они также могут прийти к соглашению, что один из супругов сохранит его. * Супруги могут решить, что один из супругов остается в семейном доме и несет ответственность за ипотеку или другие долги. Почти любой судья в штате Техас согласится с тем, что продажа семейного дома и раздел вырученных средств является одним из самых простых способов распоряжения имуществом супругов. Если есть оставшиеся платежи по ипотеке, можно договориться о том, сколько будут платить супруги. Если один из супругов остается в семейном доме и соглашается взять на себя платежи по ипотеке, эта проблема решается. Тем не менее, многие люди, которые годами жили в семейном доме и воспитывали в нем семью, не могут просто продать и переехать. Они создали воспоминания в доме, и оставить его просто не похоже на вариант. В этой ситуации необходимо помнить о некоторых важных соображениях, чтобы защитить обоих супругов. Когда решение о разводе присуждает семейный дом или имущество одному из супругов, и этот супруг не выплачивает ипотечный кредит, другой супруг становится ответственным, даже если супруг, проживающий в собственности, был приговорен судьей к оплатить ипотеку. Другими словами, человек может потерять право собственности и владение имуществом в соответствии с решением о разводе и все еще быть на крючке для ипотеки. Хуже того, ипотечная компания не ограничена решением судьи суда по семейным делам о том, что один из супругов несет единоличную ответственность за выплату ипотеки. Для пар, которые разводятся с одним из супругов, желающим остаться в семейном доме, жизненно важно рассмотреть несколько вещей, в том числе, возможно, договор о доверительном управлении для обеспечения принятия и/или специальный гарантийный талон. В первую очередь следует рассмотреть вопрос о том, может ли один из супругов претендовать на рефинансирование ипотечного кредита, определяемое исходя из их собственного дохода, без учета дохода другого супруга. Супруга, которая хочет жить в доме, должна узнать, могут ли они пройти предварительную квалификацию для рефинансирования ипотеки, связавшись с кредитором. Если все получится и один из супругов сможет остаться в семейном доме и взять на себя платежи по ипотеке, все просто. Тем не менее, есть средства защиты, которые потребуются обоим супругам в этой ситуации. Среди них: В Техасе суд нередко присуждает семейный дом супругу, на которого возлагается основная опека над всеми детьми. Это не жесткое и быстрое правило, но оно распространено. Судья может определить, что пребывание в доме отвечает наилучшим интересам вовлеченного ребенка или детей. Итак, что происходит с ипотекой при разводе, когда детей нет? Суд может проанализировать доход каждого из супругов, чтобы определить, кто может позволить себе выплаты по ипотеке, если один из супругов желает остаться в доме. Когда дело доходит до развода и выплат по ипотеке, могут возникнуть существенные юридические вопросы. Опытный адвокат по разводам в Техасе из Varghese Summersett Family Law Group предоставит юридические консультации и поддержку, необходимые, чтобы помочь вам понять все ваши юридические варианты. Подумайте о том, чтобы назначить консультацию с одним из наших сострадательных и опытных адвокатов по разводам в Техасе сегодня, позвонив по телефону (817) 900-3220. Рефинансировать текущую ипотеку

Право на ипотеку будет зависеть от:

Право на ипотеку будет зависеть от: Доход заемщика

Кредитный рейтинг заемщика

Домашний капитал

Рефинансирование с низким собственным капиталом

FHA Streamline Рефинансирование

Однако оставшийся супруг должен показать, что он вносил весь платеж по ипотеке за последние шесть месяцев.

Однако оставшийся супруг должен показать, что он вносил весь платеж по ипотеке за последние шесть месяцев. VA Streamline Refinance

Эта функция может позволить оставшемуся супругу выплатить долю уходящего партнера в доме в соответствии с постановлением о разводе.

Эта функция может позволить оставшемуся супругу выплатить долю уходящего партнера в доме в соответствии с постановлением о разводе. USDA Streamline Refinance

Кредиты Обычное рефинансирование

Некоторым может потребоваться более высокий уровень собственного капитала для рефинансирования, чем минимальный уровень Fannie и Freddie. Поэтому, если вас беспокоит низкий собственный капитал, поищите несколько кредиторов, чтобы найти более щадящего.

Некоторым может потребоваться более высокий уровень собственного капитала для рефинансирования, чем минимальный уровень Fannie и Freddie. Поэтому, если вас беспокоит низкий собственный капитал, поищите несколько кредиторов, чтобы найти более щадящего. Варианты ипотеки при разводе без рефинансирования

Выкупить долю супруга в домашнем капитале

Вам не придется рефинансировать первую ипотеку, поэтому, если вы получили большую процентную ставку во время пандемии, вы можете сохранить ее.

Вам не придется рефинансировать первую ипотеку, поэтому, если вы получили большую процентную ставку во время пандемии, вы можете сохранить ее. Продать дом

Обычно продажа дома стоит от 7% до 10% от стоимости вашего дома. В эту сумму входят агентские сборы, налоги, титульное страхование и другие расходы на закрытие.

Обычно продажа дома стоит от 7% до 10% от стоимости вашего дома. В эту сумму входят агентские сборы, налоги, титульное страхование и другие расходы на закрытие. Сохранение дома и ипотека

Риск будущего права на ипотечный кредит

Риск пропущенных платежей

Оба партнера по-прежнему несут солидарную ответственность

Что бы вы ни решили, защитите свой кредитный рейтинг

«Ипотека при разводе» Часто задаваемые вопросы

Когда вы договариваетесь о деталях вашего развода, убедитесь, что крайний срок для рефинансирования является разумным. Некоторые поселения требуют продажи дома, если он не рефинансирован вовремя.

Когда вы договариваетесь о деталях вашего развода, убедитесь, что крайний срок для рефинансирования является разумным. Некоторые поселения требуют продажи дома, если он не рефинансирован вовремя. Обычно это означает рефинансирование, так что новая ипотека юридически оформлена только на имя одного человека.

Обычно это означает рефинансирование, так что новая ипотека юридически оформлена только на имя одного человека.

Каковы текущие ставки рефинансирования?

Что происходит с ипотекой при разводе в Техасе?

Как разделить совместно нажитое имущество?

* Супруги могут договориться о том, что один из супругов останется в доме при условии, что другому супругу будет передана половина доли.

* Один из супругов, который остается в доме, может передать другому супругу активы, компенсирующие стоимость дома, чтобы разделить имущество поровну. Ипотека при разводе: продажа семейного дома

Домовладение в Техасе

Когда один из супругов остается в семейном доме

Документ о доверительном управлении для обеспечения предположения гарантирует, что супруг, который не останется на совместно нажитом имуществе, не будет нести ответственность за осуществление платежей по ипотеке, если другой супруг не сможет произвести платежи. Супруг, оставшийся в собственности, подпишет этот документ, в котором говорится, что он / она берет на себя будущие платежи по ипотеке, освобождая другого супруга от любой будущей ответственности.

Документ о доверительном управлении для обеспечения предположения гарантирует, что супруг, который не останется на совместно нажитом имуществе, не будет нести ответственность за осуществление платежей по ипотеке, если другой супруг не сможет произвести платежи. Супруг, оставшийся в собственности, подпишет этот документ, в котором говорится, что он / она берет на себя будущие платежи по ипотеке, освобождая другого супруга от любой будущей ответственности. Юридические вопросы, связанные с семейным домом

Это может иметь катастрофические последствия, когда супруг, получивший дом, не может рефинансировать ипотечный кредит. В случае, если один из супругов получает семейный дом, но считает невозможным выплатить ипотеку с одного дохода, оба супруга могут столкнуться с конфискацией имущества. Чтобы предотвратить этот потенциальный сценарий, суд может распорядиться о рефинансировании семейной собственности в течение определенного периода времени супругом, которому дом был предоставлен в окончательном решении о разводе. В противном случае дом будет продан.

Это может иметь катастрофические последствия, когда супруг, получивший дом, не может рефинансировать ипотечный кредит. В случае, если один из супругов получает семейный дом, но считает невозможным выплатить ипотеку с одного дохода, оба супруга могут столкнуться с конфискацией имущества. Чтобы предотвратить этот потенциальный сценарий, суд может распорядиться о рефинансировании семейной собственности в течение определенного периода времени супругом, которому дом был предоставлен в окончательном решении о разводе. В противном случае дом будет продан. Проконсультируйтесь с опытным адвокатом по разводам в Техасе