Раздел квартиры. Доли детей. Ипотека. Материнский капитал.

Статья на тему: Развод, Раздел имущества

Всё чаще и чаще для оплаты квартиры родители используют материнский капитал. Собственно, одно из его прямых назначений, предусмотренных законом, именно возможность использования в подобных сделках по приобретению жилья.

В подпункте 1 пункта 3 статьи 7 Федерального Закона от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» так и сказано, что:

«Лица, получившие сертификат, могут распоряжаться средствами материнского (семейного) капитала в полном объеме либо по частям по следующим направлениям:

1) улучшение жилищных условий»

Но в спорах о разделе совместно нажитого имущества родителей ребенка возникают иногда споры, в которые вмешивается банк, если средства материнского капитала были использованы для погашения ипотечного кредита.

О случае неправомерных требований банка хочу рассказать в этой статье на примере одного из рассмотренных судебных дел в 2021 г.

Бывший супруг обратился к бывшей супруге с иском о разделе совместно нажитого имущества. В итоге, супруги пришли в суде к заключению мирового соглашения по делу.

Оно состояло в том, что в личную собственность каждого из супругов, а также их несовершеннолетнего ребенка, передавалось по 1/3 доли в праве собственности на квартиру.

Сама квартира была приобретена еще в браке супругов на основании договора участия в долевой строительстве многоквартирного жилого дома. И первоначально право общей совместной собственности было зарегистрировано за обоими супругами в равных долях.

Естественно, с момента утверждения мирового соглашения в суде право супругов по ½ в праве собственности было прекращено, и были установлены новые доли на квартиру по 1/3, включая ребенка.

Кредит за квартиру еще не был погашен супругами. Обязательства сторон по кредитного договору перед банком остались в неизменном виде.

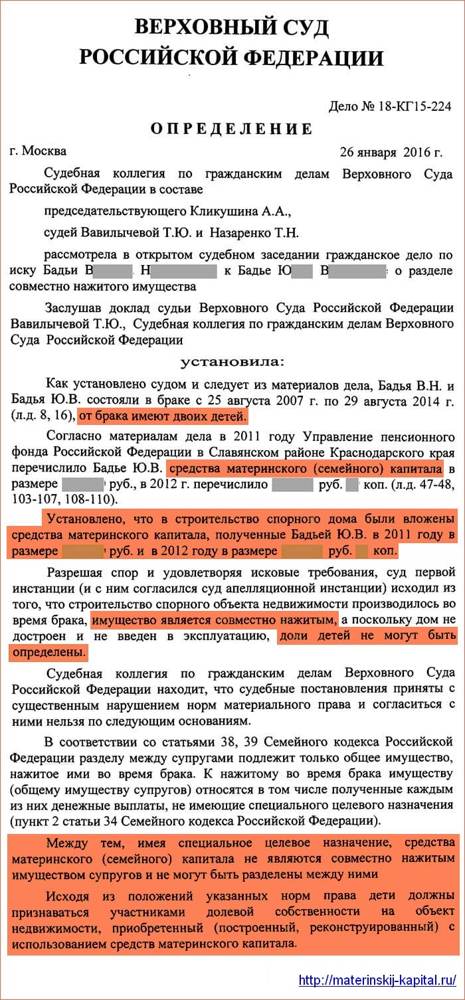

Но, узнав о таком мировом соглашении, банк обжаловал его в вышестоящий суд, посчитав, что права банка были нарушены. Банк назвал мировое соглашение незаконным, определение суда об утверждении мирового соглашения – необоснованным, права банка нарушенными, и потребовал отмены состоявшегося судебного решения.

Что же так не понравилось банку? Как выяснилось – включение несовершеннолетнего ребенка в число собственников квартиры.

Банк утверждал, что исходя из положений указанных норм права, дети должны признаваться участниками долевой собственности на объект недвижимости, приобретенный (построенный, реконструированный) с использованием средств материнского капитала. НО, при использовании средств материнского капитала на погашение задолженности по ипотечному кредиту доли детей в ипотечном жилье подлежат выделу только после исполнения обязательств по кредитному договору и снятия обременений с квартиры.

Вышестоящий суд, отказывая Банку в удовлетворении жалобы, указал, что доводы Банка основаны на неверном понимании норм материального права и не могут служить основанием для отмены обжалуемого определения.

Пытаясь найти другую зацепку для своей жалобы Банк также указывал, что признание долей за несовершеннолетним значительно усложнит процесс реализации квартиры, в том числе в случае, если возникнет необходимость обращения на нее взыскания.

Но по этому основанию прав собственности детей не лишают. Это был такой же ошибочный вывод Банка, как и предыдущий. Кстати, в рассмотренном деле никакой задолженности по кредитным платежам за родителями ребенка не числилось. Вероятно, Банк решил для подстраховки указать в жалобе, что родители могут стать неплательщика кредита.

Таким образом, все доводы Банка были судом отклонены. Мировое соглашение признано законным.

Попытки Банка исключить несовершеннолетнего из числа собственников, не увенчались успехом. На что рассчитывали представители Банка, приводя свою аргументацию в суде, непонятно. Откуда в законе такие нормы, как возможность наделения собственностью ребенка только после исполнения обязательств по кредиту? Или это в какой-то инструкции банка написано неким «горе»-законодателем из рядов банковских работников? Но это уже не важно.

Важно другое – ребенок собственность получил.

Другие статьи по жилищным спорам Вы можете прочитать здесь.

Семейный адвокат Наталия Лобова

Другие статьи на тему: Развод, Раздел имущества

образец соглашения о разделе долей

Расторжение семейных уз влечет за собой раздел собственности, нажитой парой за период брака. Согласно законодательству, жилье, купленное после свадьбы, является общим имуществом. Процедура раздела усложняется, если недвижимость приобреталась по договору ипотеки, да к тому же с участием материнского капитала.

Содержание статьи

- Способы применения

- Возвращаются ли государственные средства при разводе

- Как реализовать квартиру при наличии непогашенного ипотечного долга

- Как выделить доли

- Особенности раздела

- Заключение

Способы применения

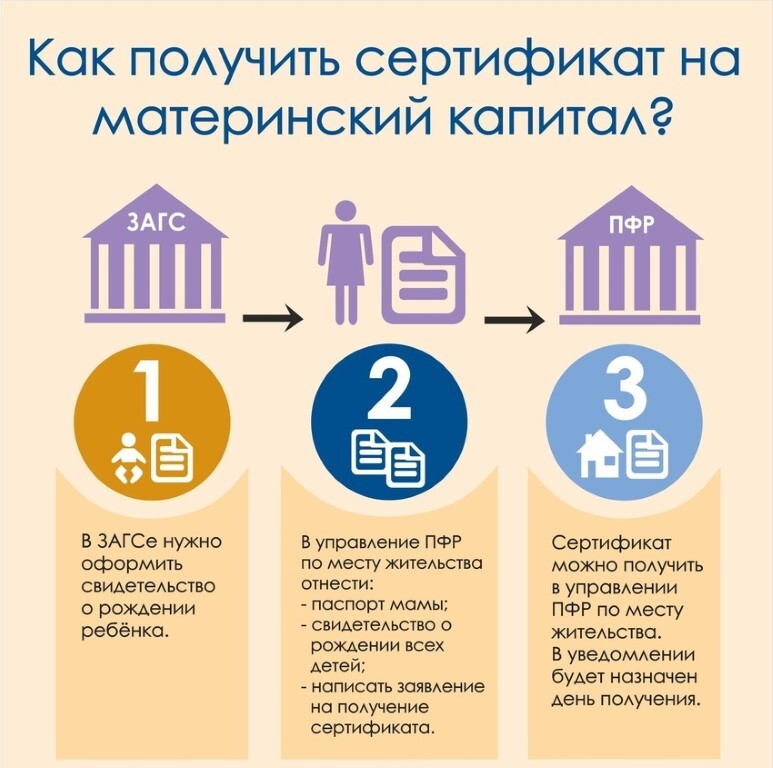

Оформление материнского капитала – это действенный способ государства помочь семье. Целевая выплата выдается именным сертификатом матерям второго, третьего ребенка.

Законодательством четко регламентированы варианты реализации средств государственной поддержки. К ним относят:

- улучшение качества жилья;

- инвестиция в образование детей;

- увеличение размера накопительной пенсии матери;

- компенсация арендной платы за проживание детей при обучении в другом городе или за рубежом;

- проведение ремонта;

- оплата ипотечных обязательств;

- реабилитация детей с инвалидностью 1 и 2 групп.

Исходя из анализа положений законодательства, применять государственные средства для улучшения условий проживания, можно двумя способами:

- погасить существующую на дату рождения или усыновления второго, третьего ребенка ипотеку;

- внести средства как первый взнос при покупке нового жилья по ипотечному кредитованию.

Несмотря на то, как будет использованы средства капитала, он остается в семье. Однако если придется расставаться, супружеская пара нередко задается вопросом, как делится ипотека при разводе супругов с детьми с материнским капиталом.

Возвращаются ли государственные средства при разводе

Положениями законодательства о семье определено, что при расторжении брачного союза пара делит не только объекты движимого имущества и недвижимость, но и денежные выплаты. Исключением из общего правила является целевая государственная дотация или пособие.

Руководствуясь тем, что материнские деньги являются целевой поддержкой матери от державы, поэтому ее нельзя относить к объекту совместного имущества.

Часто при вложении государственных средств в ипотечное жилье, встает вопрос о том, можно ли вернуть материнский капитал из ипотеки при разводе. По общим канонам капитал при разрыве брачного союза не подлежит делению. Средствами пользуется тот, на кого оформлен сертификат. Претензии другого супруга на выплату денег являются безосновательными.

Иногда при вложении средств государственной поддержки матери в ипотечную недвижимость, у супругов возникает вопрос, как вернуть материнский капитал из ипотеки после разводе.

Один из бывших супругов не может вернуть средства поддержки государства, вложенные в ипотеку, так как это не предусмотрено законодательством. При разводе применяются общие правила раздела имущества, согласно которым выделяются части ребенка и родителей в имуществе.

Как реализовать квартиру при наличии непогашенного ипотечного долга

Сегодня многие банки разрешают продавать жилье, которое заложено на условиях ипотеки. В обязательном порядке покупатель перечисляет деньги в размере остатка, невыплаченного по долговым обязательствам на счет, предоставленный кредитором.

Однако нельзя не учесть то, что при разводе квартиру, приобретенную по ипотеке на средства социального пособия, продать будет невозможно. Для того чтобы снять запрет на отчуждение объекта недвижимости, следует разделить доли между детьми.

Если это не осуществить, суд признает сделку по реализации жилья недействительной. Известны случаи возврата в бюджет средств государственной помощи из-за нарушения родителями обязанности выделения долей для несовершеннолетних детей.

Кроме того, возвращать деньги государству придется и тем родителям, которые продают квартиру без выделения частей с целью покупки нового жилья. Такой договор купли-продажи также будет признан судом незаконным.

Как выделить доли

Для исполнения своих обязательств по выделению долей в недвижимости, приобретенной по ипотеке, после окончательного погашения долга следует сделать следующее:

- Выделить первоначально доли родителей у нотариуса.

- Провести регистрацию этих долей.

- Повторно воспользоваться услугами нотариуса и определить доли детей путем составления нового договора.

При делении на части квартиры, купленной с помощью средств материнского капитала, и при условии, что доли выделены только для супругов, эти части каждого из родителей необходимо закрепить за ребенком у нотариуса.

Важно. Выделить доли в недвижимости следует на протяжении шести месяцев после того, как было снято обременение.

Этот постулат действует как для супругов, проживающих вместе, так и для разведенных пар, имеющих непогашенную ипотеку.

Помощь нотариуса не понадобится, если доли в недвижимости были выделены вначале, когда только покупался объект недвижимости. Основным принципом раздела является то, что ребенок получает те минимальные метры на человека, которое полагается по нормативам конкретного региона.

Особенности раздела

Часто возникают ситуации, при которых возникает вопрос о том, как разделить при разводе квартиру в ипотеке с материнским капиталом.

Ссылаясь на практику, многие правоведы считают, что ипотечный долг лучше погасить полностью. Поскольку развод при ипотеке с материнским капиталом предусматривает деление не только собственности, но и кредитных обязательств.

Остатки долга по ипотечному договору делятся в судебной инстанции между бывшими супругами пополам. Этот долг в отличие от средств государственной поддержки является общим.

Если сторонам удалось погасить долг перед банком, это облегчит процедуру раздела. Пара сможет реализовать жилье и полученную сумму разделить. Однако не всегда удается избавить от долгов, поэтому с помощью органов правосудия можно решить ряд вопросов.

Важно в суде разделить сумму между бывшими супругами и определить новый график, по которому будут производиться платежи. Если нет желания делить долговые обязательства, стороны могут обратиться в банк с просьбой предоставить два кредита на общую сумму, которая равна размеру ипотеки. После погашения долга квартира перестает быть залоговой и ответственны за невыполнение обязательств оба супруга.

Иногда супруг отказывается выплачивать свою долю в кредите, обязанность выплаты ложится на плечи второй стороны. В этом случае, после ликвидации долга супруг, который осуществлял выплаты, имеет право потребовать взыскания потраченных денег в порядке регресса.

Часто судом рассматриваются ситуации, когда супруги не смогли выделить доли для детей после того, как полностью погасили ипотеку. Суд выносит вердикт, основываясь на предоставленные документы.

Суд выносит вердикт, основываясь на предоставленные документы.

Кроме того, судом разрешаются ситуации, когда органы власти отказывают в регистрации из-за наличия наложенного ареста на имущество одного из супругов. Снять такой арест можно исключительно по решению суда.

К помощи органов правосудия прибегают и в тех ситуациях, когда один из родителей не желает обеспечить ребенка долей в имуществе.

В этих случаях, если произошел развод, но не производилось деление имущества, в иске можно указать необходимость одновременного выделения доли между родителями и детьми.

После развода и определения долей детей на квартиру при продаже имущества Регистрационная палата производит действия по регистрации только после того, как будет получено официальное письменное согласие органов опеки и попечительства.

Заключение

Бракоразводный процесс – это достаточно неприятная процедура, которая отягощается нюансами раздела имущества. Особенно часто возникают сложности с недвижимостью, которая покупалась на средства государственной помощи матери, и находится в ипотеке.

Для правильного и законного решения таких вопросов лучше обратиться к квалифицированным специалистам.

Смотрите это видео на YouTube

как делится квартира, дом, ипотека – Здоровое питание рядом со мной

Содержание

- Материнский капитал при разводе супругов: как делится квартира, дом, ипотека

- Материнский капитал при разводе

Материнский капитал при разводе развод супругов: как делится квартира, дом, ипотека

Полученный материнский капитал не подлежит разделу при разводе. Он выдается семьям для помощи в воспитании ребенка. Сертификат является именным и доступен только матери. Она является лицом, получившим сертификат, поэтому только она может им распоряжаться.

Материнский капитал при разводе

В зависимости от того, сколько у женщины детей, сумма справки может варьироваться. Выплаты за 3 детей значительно выше, чем за 2. Закон предусматривает несколько способов осуществления выплат. Мать может выбрать любой из них.

Закон предусматривает несколько способов осуществления выплат. Мать может выбрать любой из них.

Материнский капитал не подлежит разделу при разводе

Капитал может быть реализован для увеличения пенсионных накоплений матери, улучшения жилищных условий или оплаты обучения детей. Капитал призван улучшать благосостояние семьи. Поэтому при разводе возникает недоразумение, связанное с его разделом.

Семейное право гарантирует справедливость при разделе имущества. Денежные выплаты делятся так же, как имущество. Однако платежи, называемые целевыми платежами, не могут быть разделены. Таким образом, сертификат, связанный с целевыми платежами, не может быть разделен.

Брак супругов не влияет на возможность получения выплат, причитающихся матери. Она может использовать их, не будучи замужем или разведенной. Отец может использовать их, когда мать:

- Убита;

- Потерян;

- Нарушил права детей;

- Принятие прекращено;

- Потерял родительские права.

Женщина может лишиться права на справку. Тогда он пойдет к отцу.

Если квартира приобретена с помощью выплат из сертификата, она по праву принадлежит всем членам семьи. Все получают одинаковую долю. Его размер определяется индивидуально, исходя из количества членов семьи. Если семья состоит из родителей и 2 детей, каждый получит по ¼ доли. Иное соглашение об их распределении невозможно. Дом оформлен по тому же принципу.

При разделе имущества каждый претендует только на выделенную ему часть.

Те же правила применяются при использовании кредитных средств. Обязанности по их выплате равномерно распределяются между родителями. Продажа жилья, приобретенного в ипотеку, осуществляется банком. Его стоимость будет занижена по сравнению с рыночной ценой. Банк удержит причитающуюся сумму из суммы, полученной от продажи. Для самостоятельной продажи потребуется получить разрешение банка и ряда государственных органов.

Выплаты по родовому свидетельству принадлежат матери. Отец может требовать их в исключительных случаях.

Отец может требовать их в исключительных случаях.

2021-08-04

Автор: HealthyAdmin

Дата:

In: Статьи

Разделение семейного дома и ипотечного кредита при раздельном проживании Если вы жили вместе

1 стать партнером и владеть своим домом между вами, одно из самых важных финансовых решений, которое вы можете принять – это то, что с ним произойдет. Узнайте, что вам нужно сделать и какие у вас есть варианты, если вы не состоите в браке или не состоите в гражданском партнерстве. Что в этом руководстве

- Первые шаги

- Понимание того, как можно разделить дом

- Приоритет потребностей ваших детей

- Подача иска о доле стоимости дома

- Ваш следующий шаг

Первые шаги

Вы находитесь на ранней стадии развода и хотите получить информацию о защите своих прав на проживание в доме? Тогда стоит прочитать наше руководство Защита прав собственности на жилье во время раздельного проживания, если вы проживали совместно.

Наверх

Понимание того, как можно разделить дом

Если вы и ваш партнер совместно владеете семейным домом, у вас есть несколько вариантов его раздела.

Вы можете решить:

- Продать дом, и вы оба переедете. Вы можете использовать собранные деньги для покупки еще одного дома для каждого из вас, если вы можете себе это позволить.

- Договоритесь, чтобы один из вас выкупил другого.

- Сохраните дом и не меняйте владельца. Один из партнеров может продолжать жить в нем, возможно, до тех пор, пока вашим детям не исполнится 18 лет или они не покинут школу (если они у вас есть).

- Передача части стоимости имущества от одного партнера другому, чтобы вашим детям было где жить. Партнер, который отказался от доли своих прав собственности, сохранит долю или «долю» в доме. Это означает, что при продаже они получат процент от его стоимости.

Наверх

Приоритет потребностей ваших детей

Если вы и ваш партнер расстаетесь и у вас есть дети, важно подумать о том, где они будут жить.

Как пара, проживающая вместе, но не состоящая в браке или в гражданском браке, вы не обязаны финансово поддерживать друг друга после разрыва отношений. Но как родители, вы должны оплачивать расходы своих детей.

Один из родителей может подать иск против другого на право остаться в семейном доме.

То, как вы это делаете, и законы, которые предоставляют вам эти права, различаются по всей Великобритании.

Это не означает, что лицо, которое останется в доме, будет владеть им или владеть его долей, но ему может быть предоставлено право жить в нем определенное количество лет. Обычно это происходит до тех пор, пока младший ребенок не достигнет определенного возраста.

Наверх

Подача иска о доле стоимости дома

Если дом зарегистрирован только на имя вашего бывшего партнера, вы можете подать иск на долю его стоимости.

Существуют различные законы, позволяющие вам это сделать, в зависимости от того, где вы живете в Великобритании.

Это сложная область права, и очень важно получить консультацию у адвоката, который специализируется на праве, касающемся сожительствующих пар.

Подача заявления в Англии или Уэльсе

Вы платили за ипотеку, улучшения или расширение? Тогда вы, возможно, сможете установить так называемый «бенефициарный интерес». Это может означать, что вы сможете претендовать на финансовую долю собственности или право жить в ней.

Ваш бывший партнер купил дом на свое имя, но у вас было понимание или соглашение о том, что вы будете иметь долю в его стоимости, когда он будет продан? Тогда у вас может быть выгодный интерес.

Внесение финансового вклада не означает, что вы автоматически имеете право на долю в собственности.

Но вы можете подать иск — даже без того, чтобы вы и ваш бывший партнер подписали официальный юридический документ, в котором говорится, что вы имеете право на долю в собственности.

Подача иска в Северной Ирландии

Вы имеете право на возврат любых денег — например, платежей по ипотеке — которые вы вложили в семейный дом. Но есть два условия:

- Вы должны быть в состоянии предоставить доказательства совершенных вами платежей в виде банковских выписок или аналогичных документов.

- Вы сможете получить платеж только в том случае, если на момент развода с бывшим партнером в собственности было достаточно капитала.

Подача иска в Шотландии

Возможно, вы сможете подать иск, если вы оказались в «экономически невыгодном положении» — или ваш бывший партнер был «экономически выгоден» — в связи с отношениями. Это может быть потому, что:

- вы бросили работу, чтобы присматривать за детьми

- ваш бывший партнер убедил вас продать вашу собственность и переехать к нему

- ваш бывший партнер может купить недвижимость благодаря вашему финансовому вкладу.

У вас есть только один год с момента развода, чтобы подать иск, поэтому лучше всего получить юридическую консультацию как можно скорее.

Оформление совместной ипотеки

Многие пары, у которых есть совместная ипотека и которые разошлись, обычно пытаются разделить ипотеку, чтобы в ней было только одно партнерство.

Возможно ли это, зависит от финансового положения пары.

Это дает следующие преимущества:

- Партнер, который остается в доме, не должен полагаться на своего бывшего партнера по ипотеке.

- Партнер, чье имя вычеркнуто из ипотечного кредита, должен иметь возможность занять больше, чтобы купить себе дом, чем если бы его имя все еще было в ипотечном листе его бывшего партнера.

- Оба партнера могут разорвать связь, связывающую их кредитные досье. Если у вас есть совместный долг с бывшим партнером — например, ипотека или кредит — ваши кредитные файлы связаны.

Это означает, что то, как вы управляете своими долгами, повлияет на вашего бывшего партнера, если он подаст заявку на кредит, и наоборот.

Это означает, что то, как вы управляете своими долгами, повлияет на вашего бывшего партнера, если он подаст заявку на кредит, и наоборот.

Разговор с вашим ипотечным кредитором

Если вы хотите получить ипотечный кредит только на свое имя, ваш кредитор захочет убедиться, что вы можете позволить себе платежи.

Согласно правилам Управления финансового надзора (FCA), кредиторы должны задавать подробные вопросы и проводить дополнительные проверки, чтобы убедиться, что вы можете позволить себе ипотечный кредит.

Варианты, если вы не можете позволить себе ипотеку самостоятельно

Если вы не можете позволить себе взять на себя ипотеку, вы можете получить «ипотеку с гарантом».

Это ипотека, при которой близкий родственник соглашается гарантировать платежи по ипотеке, если вы не можете.

Стать поручителем — серьезный юридический шаг, поскольку это означает принятие на себя ответственности за выплату ипотеки, если ипотечный заемщик не может этого сделать.