пошаговая инструкция и советы экспертов

Советы экспертов и пошаговая инструкция о том, как взять ипотеку без первоначального взноса в 2022 году

Андрей Абрамов

Журналист «КП»

Надежда Коркка

Управляющий директор риелторской и консалтинговой компании «Метриум»

Владимир Масленников

Вице-президент инвестиционной компании QBF

Ипотека без первоначального взноса — звучит очень заманчиво. Но существуют ли подобные займы в банках в 2022 году? Будем разбираться вместе с экспертами. Даем полезные советы, а также публикуем пошаговую инструкцию.

Немного теории. Ипотека — особый вид банковского кредитования. В классической сделке купли-продажи недвижимости появляется третья сторона. Банк приобретает жилье вместо заемщика, но разрешает ему пользоваться квартирой: жить в ней, сдавать и т. д.

д.

Пока не закрыта ипотека, недвижимость находится в залоге у банка. Если заемщик не сможет платить, его выселят. Квартиру, скорее всего, банк продаст, чтобы покрыть свои издержки.

Одним из атрибутов ипотеки является первоначальный взнос. Эта сумма идет не банку, а застройщику (если речь о новостройке) или прежнему владельцу жилья (при покупке «вторички»). Оставшуюся часть цены закрывает банк из своих средств. Чем выше стартовый платеж, тем банку спокойнее. Поэтому больше шанс одобрения ипотеки, а иногда ниже процент и цена страховых полисов.

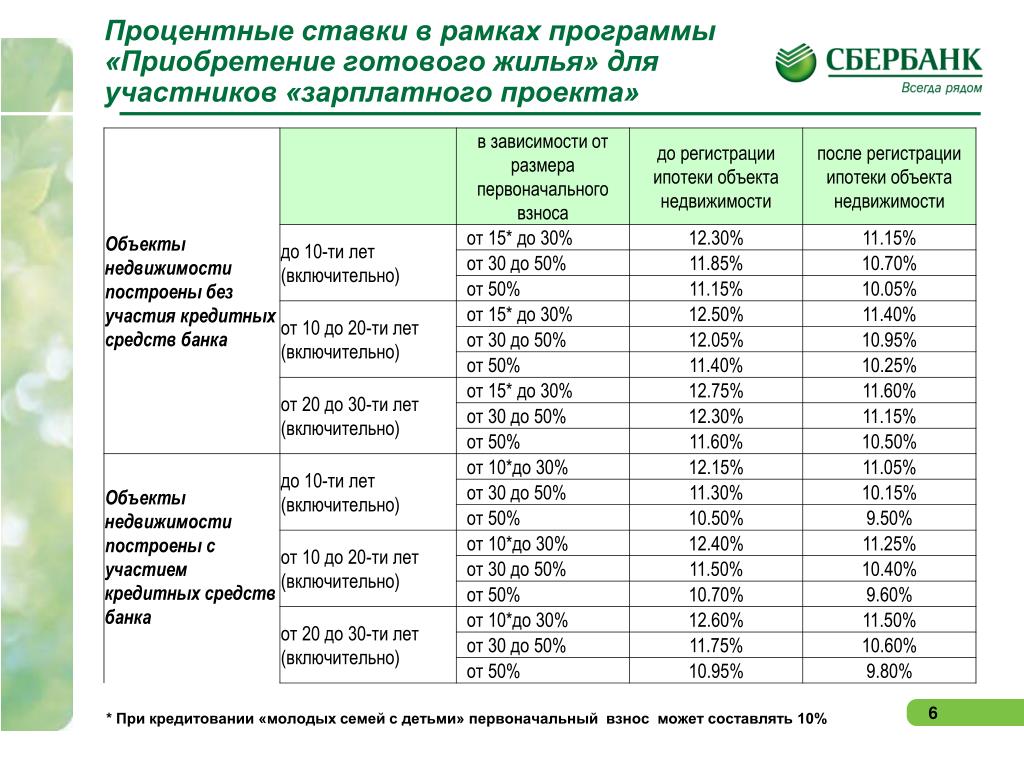

— В 2022 году минимальный первоначальный взнос, в среднем, составляет 15%. Он установлен и для льготной ипотеки. Существуют предложения, где первоначальный взнос составляет 10%, но, как правило, это единичные варианты с надбавкой к процентной ставке, — говорит управляющий директор компании «Метриум» Надежда Коркка.

Эксперт отмечает, что продукта с названием «Ипотека без первоначального взноса» в 2022 году банки практически не предлагают. Но не отчаивайтесь. Есть аналоги такой ипотеки с похожим смыслом.

Но не отчаивайтесь. Есть аналоги такой ипотеки с похожим смыслом.

- Специальные программы от застройщиков. Заключается трехсторонний договор между кредитной организацией, застройщиком и покупателем. Это своего рода акционное предложение. Нельзя запросить у банка ипотеку без первоначального взноса в любом понравившемся ЖК. Девелопер и финансовое учреждение сами анонсируют свои коллаборации и предлагают клиентами такой продукт.

- Использование материнского капитала. Еще одна возможность взять ипотеку без первоначального взноса. Однако у всех банков свои требования. Некоторые могут принять первоначальный взнос, состоящий только из маткапитала. Но большинство кредитных организаций требуют, чтобы хотя бы 5-10% стартового взноса составляли собственные средства заемщиков.

- Нецелевая ипотека. Банк выдает деньги под залог уже имеющейся у вас недвижимости.

- Кредит в качестве первоначального взноса по ипотеке.

Это вариант, но далеко не стопроцентный. Потому что существует понятие кредитной нагрузки. Благодаря бюро кредитных историй банк знает обо всех займах клиента. Если финучреждение сочтет, что с вашим уровнем дохода вы не сможете платить по ипотеке и кредиту, то в новом займе откажет.

Это вариант, но далеко не стопроцентный. Потому что существует понятие кредитной нагрузки. Благодаря бюро кредитных историй банк знает обо всех займах клиента. Если финучреждение сочтет, что с вашим уровнем дохода вы не сможете платить по ипотеке и кредиту, то в новом займе откажет.

- Льгота в качестве первоначального взноса. Речь о военной ипотеке для военнослужащих и сотрудников силовых структур (подробнее узнавайте в своем ведомстве). Также существует программа «Молодая семья», но дождаться денег по ней непросто.

Пошаговая инструкция по получению ипотеки без первоначального взноса

Определитесь с подходящим вариантом кредитования

Как мы указали выше, такого продукта как ипотека без первоначального взноса пока не существует. Но есть близкие к нему варианты. Соберитесь с мыслями и решите, по какому пути вам удобнее пойти. Будет ли первоначальным взносом другой кредит, вы обладатель сертификата на маткапитал или вам приглянулась квартира в новостройке, застройщик которой сотрудничает с банком.

Выберите банк

Хоть ипотека без первоначального взноса — рискованный кредит для банка, но все же это способ получать доход. Поэтому определенная конкуренция в этом сегменте все же существует. В связи с чем логично будет обратиться сразу в несколько финансовых учреждений со своим запросом. Узнать условия, подать заявку — это бесплатно.

Соберите документы

Если банк настроен в положительном ключе, можно начинать готовить документы. Для ипотеки вам понадобятся паспорт, второй документ, удостоверяющий личность (права, загранпаспорт, военный билет), справка 2-НДФЛ с места работы (о доходах), иногда просят предоставить выписки с банковских счетов, копию трудовой книжки.

Закройте сделку и начинайте выплачивать ипотеку

Когда сделка будет зарегистрирована в Росреестре, а деньги банка переведены продавцу, то настало время собирать деньги на первый платеж, которые предстоит внести уже через месяц.

Советы экспертов

В 2022 году ипотека без первоначального взноса претерпевает на рынке своеобразные «качели». На заре ипотечного кредитования она была распространена. Затем финансовый кризис 2008 года сильно сократил количество предложений. Сейчас снова есть выбор, но он не такой большой и с нюансами.

Банки стараются охватить тех потенциальных заемщиков, которые не в состоянии оплатить первоначальный взнос, но интересны для банка другими характеристиками. Для них и формируются специальные предложения.

— Условия ипотеки без первоначального взноса гораздо менее выгодны, а предложения ограничены. Обычно первоначальный взнос составляет 15-20% от стоимости приобретаемой недвижимости, а банки крайне настороженно относятся к заемщикам, которые не в состоянии внести даже эту часть, — говорит вице-президент инвестиционной компании QBF Владимир Масленников.

Эксперт называет особенности ипотеки без первоначального взноса.

1) Ставка выше, чем у классической ипотеки. Такой кредит для банка — большой риск. Из-за длительного срока и непредсказуемых колебаний стоимости недвижимости на рынке. Если заемщик не может внести первоначальный взнос, значит не обладает твердым финансовым положением. Свои риски банки пытаются компенсировать повышенными ставками, пристальным внимание к заемщикам.

2) Могут потребовать дополнительное обеспечение ипотеки. Банки рассматривают недвижимость, которая уже оформлена в собственность потенциального заемщика (квартиры, дома, земельные участки), а также автомобили и иное движимое имущество. Иными словами, банку нужен запасной вариант, дополнительный ликвидный актив, чтобы обезопасить себя.

3) Готовьтесь к повышенной цене страховки и дополнительным полисам. Ипотечный заемщик обязательно страхует купленную недвижимость. Остальные виды страховки — дело добровольное. Однако банк будет старательно намекать, что без страхования жизни, страхования на случай потери работы, титульного страхования (защищает собственника от событий, которые были неизвестны на момент сделки), ипотеку без первоначального взноса вам не взять.

В 2022 году такая ипотека хоть и редкость, зато банки сформировали четкий список критериев для заемщиков: какие виды залога он рассматривает для такой ипотеки, какие предъявляет требования к залогу и к заемщику, какие процентные ставки и в каких случаях могут быть изменены.

— То есть в данном случае не банк подстраивается под ситуацию заемщика и выдвигает ему возможные варианты, а заемщик подстраивается под уже готовые условия банков, — объясняет эксперт.

Есть программы, по которым взять ипотеку без первого взноса может только семья с детьми. Или условие, что автомобиль, передаваемый в качестве залога, должен быть не старше определенного года. Есть требования, что кредит выдается только для приобретения новостройки или даже квартиры в определенных домах определенного застройщика.

— С большей вероятностью банк выдаст кредит тому заемщику, который подходит под все требования, изложенные в программе, и предоставит все необходимые документы и обеспечение. Необходимо сначала изучить все имеющиеся на рынке предложения банков и соотнести свои текущие условия и изложенные требования, — рекомендует Владимир Масленников.

Это интересно

Ипотечные каникулы

Президент подписал закон об ипотечных каникулах. Кто сможет рассчитывать на отсрочку платежа и на каких условиях?

| Подробнее |

Популярные вопросы и ответы

Какие банки выдают ипотеку без первоначального взноса?

Кредиты под залог имеющейся недвижимости есть в линейке практически всех банков, которые работают в ипотечном сегменте. Партнерские программы без первоначального взноса есть у банков «Россия», «ТрансКапиталБанк», «СМП», «Сургутнефтегазбанк».

На что проще взять ипотеку без первоначального взноса: на новостройку или вторичку?

Однозначно на новостройку в рамках партнерской программы. Предложение уже сформировано, банк и застройщик открыто заявляют, что готовы выдавать займы и квартиры клиентам без стартового взноса. Получить ипотеку без первоначального взноса на вторичную недвижимость выйдет только под залог или с льготой (маткапитал, субсидия молодой семье или военная ипотека).

Каковы требования к заемщикам?

— В зависимости от подтверждения дохода (наемный работник, ИП, владелец бизнеса) различаться будет и выбор банков для ипотеки. Некоторые кредитные организации не работают с определенными категориями заемщиков, например, ИП. Чтобы увеличить свои шансы на положительное решение по ипотеке, требуется не только подтвердить уровень «белого» дохода, но и обладать хорошей кредитной историей. При этом платеж по кредиту не должен превышать 50-60% от ежемесячного семейного бюджета, — отвечает Надежда Коркка.

Какая ставка по ипотеке без первоначального взноса?

В 2022 году ориентироваться стоит на показатель в 9-12%.

Что может стать причиной отказа в ипотеке без первоначального взноса?

— Отказы в кредитовании по программам без первоначального взноса стандартные: недостаточно стабильное финансовое положение, неподходящие предметы залога или поручители, возраст заемщиков. В современных реалиях добавились и еще основания для отказа. Банки могут не выдать ипотеку работникам отраслей, пострадавшим в условиях пандемии. Настороженно относятся и к самозанятым, — объясняет вице-президент QBF Владимир Масленников. — Много отказов в кредитовании, если первоначальный взнос делают средствами материнского капитала или заемными средствами. Так что банки, разумеется, не торопятся выдавать ипотеку без первого взноса. Тем не менее такие программы присутствуют.

Банки могут не выдать ипотеку работникам отраслей, пострадавшим в условиях пандемии. Настороженно относятся и к самозанятым, — объясняет вице-президент QBF Владимир Масленников. — Много отказов в кредитовании, если первоначальный взнос делают средствами материнского капитала или заемными средствами. Так что банки, разумеется, не торопятся выдавать ипотеку без первого взноса. Тем не менее такие программы присутствуют.

Можно ли взять ипотеку без первоначального взноса на индивидуальных условиях: договориться о ставке, особом залоге?

— Чаще банки не идут на индивидуальные согласования с заемщиками — эти процессы не выгодны ни финансовому учреждению, ни обратившемуся. Но попробовать всегда можно, — отвечает эксперт.

Это интересно

Рефинансирование ипотеки

Все больше людей стремятся к рефинансированию ипотеки по лучшим условиям. К счастью, банки делают потенциальным клиентам выгодные предложения

| Подробнее |

Фото на обложке: pixabay. com

com

Как взять ипотеку молодой семье без первоначального взноса

Как вариант можно получить потребительский кредит, который потом использовать полученную сумму для первоначального взноса.

Банк может обнаружить наличие второго кредита и посчитать, что молодой семье двойные выплаты по кредиту будут не по силам, b отказать в ипотеке.

Проценты, выплачиваемые по потребительскому кредиту вместе с ипотечным, гораздо выше, чем по ипотеке без первоначального взноса для молодой семьи.

Все стоит просчитать очень хорошо, особенно при ипотеке без справки о доходах. Любая ошибка может поставить семью на грань финансового кризиса. Альтернатива кредиту Есть альтернативный вариант. Необходимо создать положительную кредитную историю. Вот в этом случае ипотечный кредит для молодой семьи может стать существенно дешевле.

Люди периодически берут и выплачивают небольшие кредиты, и их сумма будет постепенно возрастать.

Банк обязательно увидит, что они уже брали кредиты и успешно рассчитывались.

Молодые семьи, которые живут вместе с родителями либо на съемной квартире (в которых всё принадлежит чужому человеку), разводятся вдвое чаще, чем те, кто живет в своей квартире.

Ипотека без первоначального взноса для молодой семьи является отличным решением для Вас, если уже создана семья или пока только запланирована свадьба, а вот собственного жилья не имеется.

Ипотечные программы, предлагаемые коммерческими банками

Это реальный вариант получения ипотеки для молодой семьи.

Это выгодно и удобно.

Не самый лучший вариант — обращение в различные кредитные союзы и другие не банковские кредитные учреждения.

Соглашаясь выдать кредит без первоначального взноса, они перенесут свой риск на уровень процентной ставки. Если посчитать, сколько денег Вам придется отдать в первый же год, то будет очевидным, что гораздо выгоднее получение кредита в банке, пусть и с первоначальным взносом.

Ипотека без первоначального взноса для молодой семьи является спасительным решением для многих, и банки, понимая это, иногда расставляют сети неопытным заемщикам, рассчитывая заставить их оформить кредит на не особо выгодных условиях.

Где может быть подвох:

- Ипотечный кредит выдается под мизерный процент (5-7%), но кроме этого банк установил ежемесячную комиссию – 2-3%. Удорожание этого кредита составит более 400%, так как комиссия, обычно, берется не от остатка суммы, а от всей взятой суммы.

- Банк предлагает две схемы погашения кредита – аннуитет и стандарт, уверяя вас, что первый выгоднее. Действительно, удобнее погашать долг каждый месяц равными суммами, но переплата при классической схеме и большом сроке погашения будет на порядок меньше, чем при аннуитете. При аннуитетной схеме, досрочное погашение ипотеки по истечению даже 1/3 срока невыгодно.

- Банк настаивает, чтобы вы застраховались в указанной им страховой компании. Стоимость полиса там гарантированно будет выше. Можно попросить официальный документ, в котором указано, что заемщик обязан страховаться только в данной страховой компании, а также стандартный шаблон продукта или кредитного договора, как вариант, договора ипотеки, где прописаны риски, которые в обязательном порядке должны быть застрахованы. Часто «страховщики» специально включают в страховой полис «дополнительные», чтобы повысить его стоимость.

- Обратите внимание и на суммы штрафов. За два-три десятка лет, на которые будет оформлен кредит, может произойти всякое, поэтому обязательно поинтересуйтесь, какие конкретно штрафные санкции будет применять к вам банк-кредитор таких случаях.

Если вам необходим собственный дом или квартира, ипотека без первоначального взноса для молодой семьи является шансом стать их владельцем.

Помощь в получении ипотеки

Руководство, как помочь своим детям обзавестись домом

Существует множество вариантов помощи детям с жильем. Некоторые из лучших вариантов включают скидку на аренду комнаты, ипотечный кредит, подарок в качестве первоначального взноса, участие в созаемстве, покупку дома для вашего ребенка или дарение собственного дома вашему ребенку. Каждый вариант связан со своим набором проблем и конкретных соображений, поэтому убедитесь, что у вас есть план и соглашение, прежде чем приступить к делу.

В том, что молодые люди живут со своими родителями, нет ничего нового, и, согласно исследованию Pew Research Center, в этом тоже нечего стыдиться. Средний доход не поспевает за ростом стоимости жизни во многих городах США, в результате чего многие молодые люди, окончившие колледж, возвращаются к своим родителям — так называемое поколение бумерангов.

Сдав в аренду вашему взрослому ребенку помещение по цене ниже рыночной, вы сможете сэкономить деньги и помочь вам погасить ипотеку. Конечно, решение о том, что взимать плату и следует ли взимать плату с вашего ребенка, — это вопрос для вас и вашего ребенка. Первый вопрос, который вы должны задать себе: «Какова цель возвращения моего ребенка?» Это может помочь вам определить справедливый план оплаты и установить график того, как долго они, вероятно, будут жить дома.

Некоторые дополнительные вещи, которые следует учитывать, включают:

- Сколько в вашем районе берут за аренду комнаты?

- Будут ли они оплачивать электричество, коммунальные услуги и продукты питания?

- Можно ли сократить эти расходы, если они будут помогать по дому или помогать в выполнении проектов?

- Сколько ваш ребенок действительно может себе позволить?

- Как вы можете помочь им в достижении их финансовых целей?

Они копят в надежде купить дом? Попробуйте этот калькулятор доступности жилья, чтобы оценить, сколько дома они могут себе позволить, а также первоначальный взнос и необходимые расходы на закрытие.

Краткий обзор:

- Отлично подходит для ребенка, которому нужно больше времени, чтобы копить.

- Их арендная плата может помочь оплатить ваши платежи по ипотеке.

- Рассчитайте арендную плату на основе множества факторов, постарайтесь достичь взаимной выгоды.

- Заранее установите ориентиры и границы — знайте, что динамика будет другой, когда они станут взрослыми.

Одолжение денег ребенку на покупку дома может быть отличным вариантом, если у вас есть деньги, которые вы можете отдать, но хотели бы, чтобы они в конечном итоге вернулись. Это также хороший вариант, если ваш ребенок отказался от идеи подарить ему деньги на дом — это может заставить его чувствовать себя меньше в долгу или больше контролировать свое финансовое будущее.

Какую процентную ставку я должен взимать с моего ребенка за кредит?

Опять же, это зависит от вас и должно быть обсуждено со специалистом для покрытия налоговых последствий.![]()

Если кредит превышает 15 000 долларов США, и вы не взимаете процентную ставку и в конечном итоге проходите аудит, могут быть негативные последствия, поскольку кредит будет восприниматься как подарок и, следовательно, будет иметь другие налоговые последствия.*

Краткий обзор :

- Отлично подходит для родителей, которые хотят помочь, но хотят, чтобы деньги были возвращены.

- Может быть взаимовыгодным — родители могут зарабатывать деньги на своих инвестициях за счет процентов, а дети могут платить по более низкой ставке, чем в среднем.

- Вы должны взимать проценты, если кредит превышает 15 000 долларов США.*

- Составьте официальное соглашение о графике платежей и других условиях.

- Вы можете решить превратить кредит в подарок в будущем.

- Поговорите со специалистом о финансовых последствиях.

Дарение ребенку денег, необходимых для покупки дома, может стать отличным способом дать ему необходимый старт. Он также может быть более простым и не иметь никаких условий, как кредитный договор. Помогая своему ребенку достичь типичного первоначального взноса в размере 20%, вы можете помочь ему получить более выгодную ставку по ипотеке и облегчить его финансовое бремя на долгие годы. Если 20% вам не по карману, им поможет любая сумма, поэтому не спешите предоставлять всю сумму.

Поговорите со специалистом по ипотечному кредитованию, чтобы найти наилучшую ситуацию для вас и вашего ребенка. Вам также следует поговорить со специалистом по налогам, чтобы выяснить, как лучше всего подарить свой подарок — ежегодное освобождение составляет 15 000 долларов США (30 000 долларов США для супружеской пары) с 2020 года.

- Руководство по подарочным письмам по ипотеке

Конечно, некоторые дети чувствуют себя неловко, принимая подарок такого размера или значения, и чувствуют, что к ним привязываются эмоциональные связи, поэтому важно учитывать их чувства. Может быть, вы можете подарить им что-то, что им понадобится для их дома в будущем, например, помощь в ремонте или набор мебели.

Краткий обзор:

- Отлично, чтобы помочь вашему ребенку получить больше доступа к собственному дому.

- Дарение денег в качестве первоначального взноса может помочь вашему ребенку получить более выгодный ипотечный кредит.

- Дарение может показаться менее деловым по сравнению с одалживанием.

- Примите во внимание чувства вашего ребенка и изучите другие варианты подарков, если это вызывает у него дискомфорт.

- Ознакомьтесь с текущими рекомендациями IRS по налогу на дарение и поговорите со специалистом.

- По состоянию на 2020 год ежегодное исключение составляет 15 000 долларов США на человека.

Другой альтернативой дарению или ссуде является совместное подписание ипотечного кредита. Когда вы совместно подписываете, вы добавляете силу своей кредитной истории к их заявке и берете на себя ответственность, если они не выполняют свои обязательства по кредиту. Если для вас это новая концепция, ознакомьтесь с подробным объяснением в этом руководстве:

- Подписание ипотечного кредита

Если вы подписываете соглашение вместе со своим ребенком, вы можете помочь ему сбалансировать свою отрицательную кредитную историю, преодолеть требования к трудоустройству (если он работает не по найму) и получить больший кредит. Крайне важно, чтобы вы оба понимали обязанности и ожидания, прежде чем что-либо подписывать или соглашаться. Могут ли они действительно позволить себе более крупные платежи по кредиту? Может быть, есть реальная причина, по которой их не одобряют.

Могут ли они действительно позволить себе более крупные платежи по кредиту? Может быть, есть реальная причина, по которой их не одобряют.

Некоторые потенциальные негативные последствия, которые сопровождают совместное подписание, включают ответственность за платежи, если ваш ребенок не может их сделать, трудности с выходом из соглашения, когда вы в нем участвуете, юридические последствия в случае неуплаты кредита и вероятность того, что ваш кредит пострадает. Кроме того, если они умрут или обанкротятся, вы будете нести ответственность за их кредит. Кроме того, если вы подаете заявление на получение государственной помощи, имущество, которое вы совместно подписали, может считаться одним из ваших активов и повлиять на ваше право на получение помощи.

Вероятно, вы знаете своего ребенка лучше, чем кто-либо другой, и если вы собираетесь рискнуть своими сбережениями и кредитом, вы хотите убедиться, что ваш ребенок достаточно ответственен, чтобы своевременно платить. Если ваш ребенок не выполнит обязательства по кредиту, который вы подписали, это может сильно повредить вашему кредиту или сбережениям и, в свою очередь, вашему общему финансовому состоянию.

Краткий обзор:

- Отлично подходит для тех, у кого плохая кредитная история, но теперь все в порядке с финансами.

- Знайте, что вы несете ответственность, если ваш ребенок не может позволить себе выплаты.

- Узнайте, как совместное подписание может повлиять на ваше право на участие в государственных программах помощи.

- Узнайте о вашем личном налоге и других последствиях от эксперта.

- Подумайте о том, чтобы написать объяснительное письмо, прежде чем пытаться получить поручителя.

Некоторые семьи могут оказаться в финансовом положении, когда они могут позволить себе купить дом для своих детей. Это не так просто, как просто купить недвижимость и передать ее. В этой ситуации вступает в действие налог на дарение, и, если его не спланировать должным образом, вы можете столкнуться с налогом на дарение в размере 35% или выше в зависимости от суммы. *

*

Проще говоря, чтобы обойти налог на дарение, вам придется дарить определенный процент от собственности каждый год (в зависимости от стоимости собственности), пока право собственности на дом полностью не перейдет к вашему ребенку. В этом случае родители будут арендодателем имущества и также смогут возмещать расходы до тех пор, пока право собственности не будет передано. Опять же, это может быть сложным процессом, и его следует подробно обсудить с экспертом.

Очевидно, что это дает вашему ребенку огромное финансовое преимущество и действительно может снизить нагрузку, если он еще учится в школе или просто не может позволить себе дом в том районе, где он живет. Важно отметить, что эта динамика может повлиять на ваши отношения, и хотя ваш ребенок должен быть очень благодарен за щедрый подарок, вы не хотите, чтобы он чувствовал себя в долгу или держал дом над его головой.

И наоборот, есть люди, которые не понимают всей ценности и ответственности такого большого подарка. Если это похоже на вашего ребенка, возможно, попросите его поговорить со специалистом или пройти финансовый курс, чтобы он мог лучше понять ценность денег, прежде чем дать им их. Это может включать в себя такие вещи, как управление содержанием дома, понимание того, как стоимость дома может меняться, насколько кредит, который вы предоставляете, облегчает их финансовое бремя и как управлять сэкономленными деньгами.

Если это похоже на вашего ребенка, возможно, попросите его поговорить со специалистом или пройти финансовый курс, чтобы он мог лучше понять ценность денег, прежде чем дать им их. Это может включать в себя такие вещи, как управление содержанием дома, понимание того, как стоимость дома может меняться, насколько кредит, который вы предоставляете, облегчает их финансовое бремя и как управлять сэкономленными деньгами.

Краткий обзор:

- Отлично подходит для ребенка, который еще учится в школе, имеет долги за обучение или живет в районе, далеко от его финансовой досягаемости.

- Позволит вашему ребенку достичь других финансовых целей.

- Обсудите, как это может повлиять на динамику ваших отношений, подумайте о том, чтобы консультант помог вам разобраться в эмоциях, стоящих за таким большим подарком.

- Узнайте, как в этой ситуации действует налог на дарение и как правильно подарить недвижимость.

- Убедитесь, что ваш ребенок понимает ценность вашего подарка и знает, как правильно обращаться с имуществом.

Есть много причин, по которым родитель может захотеть продать дом своему ребенку. Может быть, вы хотите переехать или сократить штат на пенсии, или, может быть, вы хотите помочь своему ребенку щедрой скидкой. Какими бы ни были рассуждения, в этом процессе все еще есть много предостережений, о которых следует помнить. В этом руководстве содержится все, что вам нужно знать, но ниже мы рассмотрим некоторые основные моменты:

- Продажа дома в качестве родителя

Когда родитель продает свой дом своему ребенку, это называется сделкой, не связанной между собой, потому что у вас есть личные отношения, которые могут усложнить процесс по сравнению с общением с незнакомцем.

Убедитесь, что вы прошли некоторые из тех же шагов, что и для сделки между независимыми сторонами, например, одобрение ипотеки, получение инспекции, определение покупной цены, заключение договора купли-продажи и т. д. Вы также можете подумать о найме адвоката. и титульная компания, чтобы убедиться, что все идет гладко — гораздо дешевле привлечь эксперта, чем устранять дорогостоящую ошибку.

д. Вы также можете подумать о найме адвоката. и титульная компания, чтобы убедиться, что все идет гладко — гораздо дешевле привлечь эксперта, чем устранять дорогостоящую ошибку.

За сколько я должен продать свой дом моему ребенку?

Во-первых, вы должны оценить рыночную стоимость вашего дома и определить, сколько осталось в вашей ипотеке. Продажа вашего дома по цене ниже той, что все еще находится в вашей ипотеке, считается короткой продажей, для которой может потребоваться письменное заявление под присягой. Предполагая, что вы хотите подарить свою недвижимость, вам следует быть осторожным с налогом на дарение, который может вступить в игру в качестве подарка в виде акций или налога на прирост капитала, если ваш ребенок продаст дом слишком рано.*

Не забудьте также провести профессиональную инспекцию дома, чтобы никто не чувствовал себя обманутым, если в будущем возникнут проблемы. Неудачная сделка может стать причиной серьезного раскола в ваших отношениях.

Краткий обзор:

- Отлично, если вы хотите сократить или переехать, сохранив имущество в своей семье.

- Вы можете помочь своему ребенку со скидкой, но будьте осторожны с налоговыми последствиями.

- Сэкономьте деньги на средней комиссии агента по недвижимости 5%.

- Не скупитесь на юридическую помощь или домашний осмотр.

Два умных способа помочь своим детям купить дом

(Изображение предоставлено Getty Images)

Рост арендной платы и задолженности по студенческому кредиту затрудняет для многих молодых людей откладывать средства на первоначальный взнос, поэтому семьи часто одалживают рука помощи. Согласно отчету Национальной ассоциации риелторов за 2022 год, 25% покупателей жилья в возрасте от 23 до 31 года получили в подарок деньги в качестве первоначального взноса, а 4% получили кредит.

Будь то помощь в виде подарка или займа, убедитесь, что ваша родительская щедрость не обернется против вас. IRS имеет строгие требования к тому, что квалифицируется как подарок или кредит. Вы также не должны помогать своим детям покупать слишком дорогой дом. «Родители не должны субсидировать образ жизни своих детей, а просто помочь им с частью первоначального взноса за дом, который они могут себе позволить», — говорит Кристофер Джонс, специалист по финансовому планированию из Хермоса-Бич, Калифорния,

IRS имеет строгие требования к тому, что квалифицируется как подарок или кредит. Вы также не должны помогать своим детям покупать слишком дорогой дом. «Родители не должны субсидировать образ жизни своих детей, а просто помочь им с частью первоначального взноса за дом, который они могут себе позволить», — говорит Кристофер Джонс, специалист по финансовому планированию из Хермоса-Бич, Калифорния,

.0213

Будьте умнее и информированнее инвестора.

Сэкономьте до 74%

Подпишитесь на бесплатные электронные информационные бюллетени Kiplinger

Получайте прибыль и процветайте благодаря лучшим экспертным советам Kiplinger по вопросам инвестирования, налогообложения, выхода на пенсию, личных финансов и многому другому прямо на вашу электронную почту.

Прибыль и процветание с лучшими экспертными советами Kiplinger — прямо на вашу электронную почту.

Подарки

Ипотечные кредиторы обычно позволяют родственнику оплатить весь первоначальный взнос и даже расходы на закрытие. В 2022 году вы можете подарить до 16 000 долларов кому угодно, не подавая федеральную декларацию о налоге на дарение и не отказываясь от текущего пожизненного имущества и освобождения от налога на дарение в размере 12,06 миллиона долларов. Ваш супруг также может пожертвовать до 16 000 долларов, и вы оба можете пожертвовать еще 32 000 долларов, если получатель состоит в браке.

В 2022 году вы можете подарить до 16 000 долларов кому угодно, не подавая федеральную декларацию о налоге на дарение и не отказываясь от текущего пожизненного имущества и освобождения от налога на дарение в размере 12,06 миллиона долларов. Ваш супруг также может пожертвовать до 16 000 долларов, и вы оба можете пожертвовать еще 32 000 долларов, если получатель состоит в браке.

Кредиторы должны убедиться, что ваш подарок не является замаскированным кредитом, который увеличит долговую нагрузку вашего ребенка и может даже лишить его права на ипотеку. Вы должны предоставить подписанное «подарочное письмо», в котором указана сумма и дата перевода денег, а также указано, что вы не ожидаете возврата денег. Кредитор должен будет подтвердить, что у вас есть средства и другие документы. Деньги, выдаваемые при расчете, должны быть оформлены документами или кассовым чеком.

Кредиты

Чтобы претендовать на получение ипотечного кредита, заемщики должны внести первоначальный взнос из собственных средств, включая подарочные деньги. После этого ваш кредит может быть любой суммы, и если он уменьшит первую ипотеку до 80% от суммы кредита, вашему ребенку не нужно будет получать частную ипотечную страховку. Ваш кредит должен быть подчинен первому.

После этого ваш кредит может быть любой суммы, и если он уменьшит первую ипотеку до 80% от суммы кредита, вашему ребенку не нужно будет получать частную ипотечную страховку. Ваш кредит должен быть подчинен первому.

Когда вы одалживаете деньги родственнику, Налоговое управление требует гарантии того, что ссуда не является замаскированным подарком. В результате агентство устанавливает минимальную процентную ставку — применимую федеральную ставку, — которую вы должны взимать. В июне эта ставка составляла 2,21% для кредитов на срок до трех лет; 2,93% на срок от трех до девяти лет; и 3,11% на срок более девяти лет. Ипотечный кредитор может потребовать, чтобы вы брали больше. Проценты должны быть указаны как доход в вашей федеральной налоговой декларации, и если вы не взимаете хотя бы минимальную ставку или не получаете проценты, IRS может заставить вас платить подоходный налог с процентов, которые, по ее мнению, вы должны были получить.

Чтобы установить юридическую задолженность между вами и заемщиком, вам понадобится вексель. Чтобы обеспечить ссуду с недвижимостью в качестве залога, вы должны получить договор о доверительном управлении, который будет зарегистрирован в округе, где находится недвижимость; это позволяет вашим заемщикам вычитать проценты, которые они платят. Юрист по недвижимости может составить для вас эти документы.

Чтобы обеспечить ссуду с недвижимостью в качестве залога, вы должны получить договор о доверительном управлении, который будет зарегистрирован в округе, где находится недвижимость; это позволяет вашим заемщикам вычитать проценты, которые они платят. Юрист по недвижимости может составить для вас эти документы.

Национальная семейная ипотека ( www.nationalfamilymortgage.com ) также может оформить и документально оформить кредит, а также согласовать его с расчетным агентом. Стоимость увеличивается с размером кредита. Стоимость кредита в размере 100 000 долларов США или меньше составляет 725 долларов США. Если вы не хотите выступать в качестве кредитного агента, NFM сделает это за вас за плату в размере 55 долларов США и небольшую ежемесячную плату за обслуживание.

Достать деньги

Даже если вы можете позволить себе такой подарок или кредит, у вас может не оказаться наличных. По словам Эрика Уолтерса, чтобы избежать продажи активов, уплаты налогов на любой прирост капитала и потери дохода или прироста стоимости этих активов, вы можете финансировать ссуду или подарок из нецелевой кредитной линии, используя налогооблагаемый инвестиционный счет в качестве залога. специалист по финансовому планированию в Гринвуд-Виллидж, штат Колорадо. Чтобы было ясно, это не маржинальный счет, и вы не можете использовать кредитную линию для покупки дополнительных инвестиций.

специалист по финансовому планированию в Гринвуд-Виллидж, штат Колорадо. Чтобы было ясно, это не маржинальный счет, и вы не можете использовать кредитную линию для покупки дополнительных инвестиций.

Процентная ставка основана на месячной ставке гарантированного финансирования овернайт плюс банковский спред. Например, в начале июня TD Ameritrade взимала ставку около 5% для кредитной линии от 100 000 до 250 000 долларов и 3,3% для кредитной линии от 500 000 до 1 миллиона долларов. Вы платите проценты только за ту часть кредитной линии, которую используете.

Ключ в том, чтобы взять самую большую из доступных вам линий и использовать лишь небольшую часть, — говорит Уолтерс. Вы должны ежемесячно выплачивать как минимум проценты по этой части. Если стоимость вашего портфеля упадет ниже порога кредитора — скажем, 70% для портфеля акций и облигаций — вам нужно будет внести дополнительные средства или ценные бумаги

Эссвейн присоединился к Kiplinger в мае 1984 года в качестве директора специальных изданий и управляющего редактора Kiplinger Books.