Госпошлина за подачу иска о разделе имущества супругов

Развод и расторжение брака часто сопровождается разделом имущества супругов и определением порядка общения с ребенком.

Идеально, когда раздел имущества происходит по взаимному согласию супругов, однако, мы живем не в идеальном мире, поэтому часто приходится обращаться в суд, чтобы разделить имущество нажитое в браке.

Раздел общего имущества супругов может быть произведен как в период брака, так и после его расторжения по требованию любого из супругов, а также в случае заявления кредитором требования о разделе общего имущества супругов для обращения взыскания на долю одного из супругов в общем имуществе супругов.

Супруг, который подает в суд исковое заявление о разделе общего имущества, должен оплатить государственную пошлину.

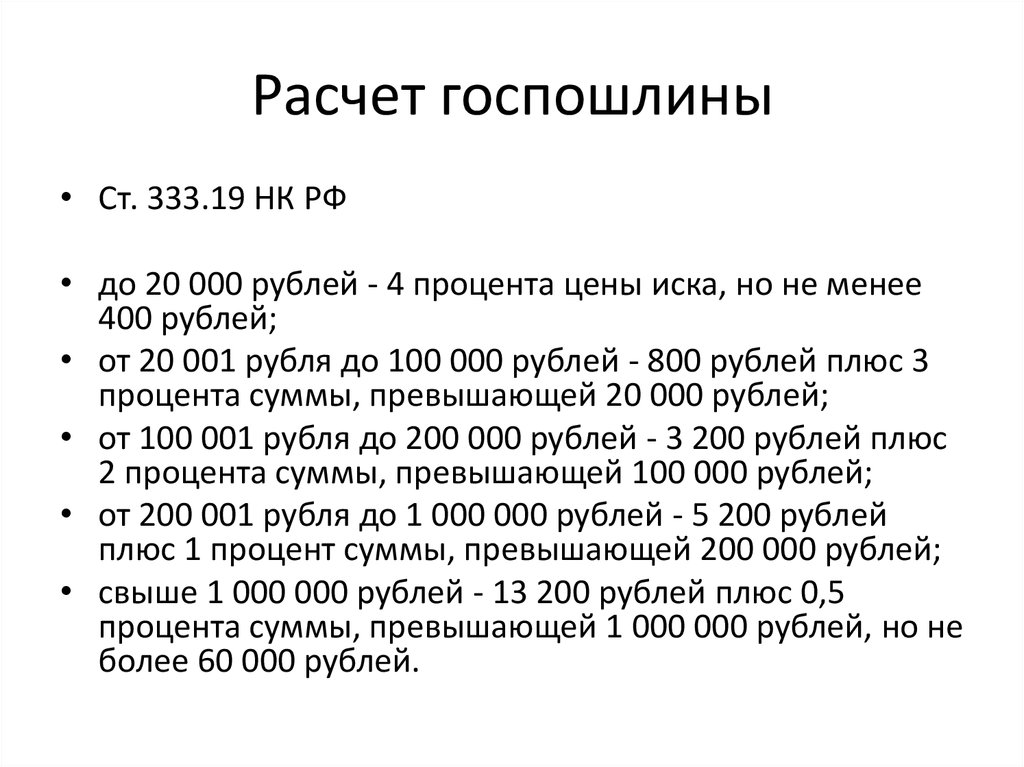

В соответствии с подпунктом 3 пункта 1 статьи 333.20 Налогового кодекса Российской Федерации (НК РФ) при подаче искового заявления о разделе имущества, находящегося в общей собственности, а также при подаче исковых заявлений о выделе доли из общего имущества, о признании права на долю в имуществе, в случае если спор о признании права собственности истца (истцов) на это имущество ранее не решался судом, размер государственной пошлины исчисляется как при подаче искового заявления имущественного характера, подлежащего оценке.

Подробнее о том, как рассчитать госпошлину по иску имущественного характера, читайте здесь.

Согласно статье 91 Гражданского процессуального кодекса Российской Федерации цена иска по искам об истребовании имущества определяется исходя из стоимости истребуемого имущества.

Следовательно, при расчете государственной пошлины цена иска о разделе совместно нажитого супругами имущества рассчитывается исходя из стоимости того имущества, на которое претендует истец.

Таким образом, обращаясь в суд с иском о разделе общего имущества не нужно оплачивать госпошлину исходя из общей его стоимости, надо лишь оценить ту часть, на которую претендует истец.

Чем больше цена иска и чем дороже имущество, подлежащее разделу, тем выше госпошлина за обращение в суд с исковым заявлением о разделе совместного имущества. Особенно это актуально, если разделу подлежат земельный участок, дом и квартира.

Если нет документов, подтверждающих стоимость имущества, то для оценки совместно нажитого имущества, при обращении в суд, надо обратиться к оценщикам.

Адвокат Светлана Жмурко

Запись на консультацию к адвокату по телефону: 8(985)998-58-08

Семейное право

Последние публикации в прессе (Все публикации)

Новые законы для садоводов: важнейшие изменения дачного сезона-2021

Комсомольская правдаСоседская дача заброшена и поросла бурьяном: как оформить ее на себя

Комсомольская правдаМогут ли отобрать квартиру у собственника?

Комсомольская правдаЗачем дачную амнистию хотят продлить еще на пять лет

Комсомольская правда«Новоселы обнаглели»: депутаты требуют защитить застройщиков от потребительского экстремизма

Комсомольская правда

Taxation and Revenue New Mexico

Отдел налога на имущество помогает местным органам власти в администрировании и сборе налогов на стоимость в штате Нью-Мексико.

Налоги на имущество ежегодно составляют значительную часть доходов местных органов власти и школ штата Нью-Мексико. Налоги на жилую и нежилую недвижимость оцениваются окружными асессорами и собираются окружными казначеями под надзором Отдела налога на имущество.

Налоги на жилую и нежилую недвижимость оцениваются окружными асессорами и собираются окружными казначеями под надзором Отдела налога на имущество.

В состав Отдела налога на имущество входят три бюро: Бюро оценки, Бюро государственной оценки имущества и Бюро налога на просроченное имущество.

В наши основные обязанности входит:

- обеспечение того, чтобы окружные заседатели выполняли и соблюдали применимые законы, правила и положения;

- установить критерии оценки и процедуры для контроля за работой каждого окружного заседателя;

- оценка и проверка оценок стоимости недвижимого имущества в сделках для округов, школ, муниципалитетов и других государственных учреждений;

- оценка и выдача уведомлений об оценке имущества, оцененного государством, и

- собирает просроченные налоги на недвижимое имущество, штрафы, проценты и расходы, работая с правонарушителями через соглашения о рассрочке и, в конечном итоге, выставляя объекты на продажу на публичных торгах.

Мы также способствуем справедливости и единообразию оценок посредством образования и обучения.

Чтобы получить дополнительную информацию, щелкните округа.

Бюро оценки

Начальник бюро Филипп Сена

Бюро оценки оказывает техническую помощь округам Нью-Мексико в оценке многоквартирной, коммерческой, специальной и личной собственности. Мы проводим оценку по запросу Отдела по налогу на имущество и других организаций штата Нью-Мексико. Мы также просматриваем оценки для Финансового совета штата, чтобы использовать их при рассмотрении сделок по продаже, обмену и аренде недвижимого имущества.

Один член Совета по протестам оценки каждого округа должен быть сотрудником Бюро. Мы проводим ежегодную оценку оценщиков и исследование соотношения продаж, чтобы гарантировать, что окружные оценщики оценивают недвижимость по текущей и правильной стоимости. Сотрудничая с Международной ассоциацией оценщиков, мы также координируем обучение окружных оценщиков и сотрудников оценщиков для сертификации оценщиков.

Бюро по налогам на имущество с просроченными платежами

Начальник бюро Даррелл Лухан

Бюро по просроченному налогу на имущество преследует сбор просроченных обязательств по налогу на имущество в конце третьего полного года налоговой просрочки. Роль Бюро правонарушений заключается в уведомлении налогоплательщиков-нарушителей о причитающихся налогах и планируемых продажах имущества, нарушающего закон. Мы уведомляем налогоплательщиков по телефону, заказной почтой, выездами на места, прикрепляя объявления вежливости к имуществу и размещая рекламу в региональных газетах.

Бюро работает с налогоплательщиками, выполняющими свои обязательства по налогу на имущество и избегающими продажи их имущества с торгов. Бюро по налогу на имущество с просроченными платежами следит за исполнением договоров рассрочки до момента погашения обязательства. Только в крайнем случае мы проводим публичные аукционы, чтобы продать долю налогоплательщика в просроченном имуществе за неуплаченные налоги. После продажи имущества и погашения просроченных налогов, штрафов и процентов оставшаяся сумма направляется налогоплательщику, которому принадлежало имущество.

После продажи имущества и погашения просроченных налогов, штрафов и процентов оставшаяся сумма направляется налогоплательщику, которому принадлежало имущество.

Государственное бюро налогооблагаемой собственности

Начальник бюро Элаиса Ромеро

Государственное бюро налогооблагаемой собственности отвечает за ежегодную оценочную оценку определенных нежилых объектов для целей налогообложения адвалорной стоимости. Эта собственность используется в ведении следующих специализированных отраслей, ведущих бизнес в Нью-Мексико: железная дорога, телекоммуникации, трубопровод, коммунальное хозяйство, авиакомпания, электростанции, собственность на полезные ископаемые и собственность, удерживаемая или используемая в связи с собственностью на полезные ископаемые, а также в нескольких округах. строительство.

SAPB сотрудничает с тридцатью тремя окружными заседателями штата в установлении единообразия в оценке личного имущества во всех округах в соответствии с законами штата Нью-Мексико об адвалорном налоге на имущество [статьи 35–38, NMSA 1978] и распределяет свои оценки по округу. оценщики для интеграции с годовой налоговой ведомостью каждого округа.

оценщики для интеграции с годовой налоговой ведомостью каждого округа.

Свяжитесь с нами

Если у вас нет имени конкретного контактного лица, позвоните по основному номеру Отдела налога на имущество. Ответивший на звонок человек может направить ваш звонок.

Отдел налога на имущество P.O. Box 25126 1220 S St Francis DrWendell Chino Building

Второй этаж Комната 225

Санта-Фе, Нью-Мексико

Телефон: 505-372-8314

Факс: 505-827-0782

Кабинет директора | |||

|---|---|---|---|

| Сантьяго Чавес | Директор | 505-372-8314 | [email protected] |

| Майкл О’Мелиа | Заместитель директора | 505-470-8312 | Michael.O’[email protected] |

| Мария Атенсио | Исполнитель. секретарь секретарь | 505-372-8314 | Мария.Атенсио[email protected] |

| Хуан А. Трухильо, BBA | ПТД Аудитор III | 505-827-0838 | [email protected] |

Бюро государственной оценки имущества | |||

|---|---|---|---|

| Элаиса Ромеро | Начальник бюро | 505-490-1685 | Элаиса.Ромеро@tax.nm.gov |

| Джессика В. Сена | Супервайзер | 505-372-8114 | Джессика В. Сена@tax.nm.gov |

| Жаклин Готлиб | Старший специалист по оценке | 505-470-5789 | [email protected] |

| Свободен | Специалист по оценке | ||

| Фелиша Ортис-Ри | Специалист по вводу данных | 505- 231-7319 | Felisha.Ortiz-Rea@tax. nm.gov nm.gov |

| Для общей информации, вопросов и запросов | [email protected] | ||

Бюро оценки | |||

|---|---|---|---|

| Филипп Сена | Начальник бюро | 505-920-4783 | [email protected] |

| Шерил Торп | Административный Помощник | 505-827-0885 / 505-469-6498 | Шерил.Торп@tax.nm.gov |

| Лиза Уилкенс | Супервайзер по оценке | 505-470-4070 | [email protected] |

| Рон Стори | Супервайзер по оценке | 505-470-5666 | [email protected] |

| Гэри Джейсин | Специалист по оценке III | 505-570-7392 | Гэри.Джейсин@tax.nm.gov |

| Александра Перро | Специалист по оценке III | 505-372-8006 | Александра. |

| Свободен | Специалист по оценке III | 575-528-6156 | |

| Свободен | Специалист по оценке II | 505-827-0889 | |

| Клаудия Лусеро | Специалист по оценке II | 505-795-4069 | [email protected] |

| Мери Бустаманте | Специалист по оценке II | 505-660-7462 | Мери.Бустаманте@tax.nm.gov |

| Тим Бернал | Специалист по оценке II | 505-469-7704 | Тим.Бернал@tax.nm.gov |

| Брианна Гонсалес | Специалист по оценке | 505-469-8559 | Брианна.Гонсалес@tax.nm.gov |

Налоговое управление по делам о просроченных платежах | |||

|---|---|---|---|

| Даррелл Лухан | Начальник бюро | 505-469-8936 | Darrell. [email protected] [email protected] |

| Рой Сандовал | Внутренний супервайзер | 505-670-9776 | [email protected] |

| Конрад Монтойя | Выездной супервайзер | 505-469-8937 | [email protected] |

| Карл Аподака | Выездной супервайзер | 505-231-3568 | [email protected] |

| Свободен | Административный Помощник | ||

| Сантана Иветт Ортис – Лусеро | Ревизор титула | 505-570-7145 | [email protected] |

| Хуанита Р. Мартинес | Ревизор титула | 505-690-3040 | Хуанитар.Мартинес@tax.nm.gov |

| Беатрис Ольгин | Проверка титула | 505-477-1597 | [email protected] |

| Ракель Лопес | Ревизор титула | 505-660-0649 | Raquel. [email protected] [email protected] |

| Джейкоб Портильо | Ревизор титула | 505-231-3283 | [email protected]

|

| Марибель Наварете | Ревизор титула | 505-490-1792 | [email protected] |

| Джо Барела | Ревизор титула | 505-690-0365 | [email protected] |

| Эли Берд | Ревизор титула | 505-795-5393 | Али.Берд@tax.nm.gov |

| Свободен | Ревизор титула | 505-827-0883 | |

Сообщество — Налоговая комиссия штата Айдахо

tax.idaho.gov/commprop

Сообщество:

- Место жительства; Общественная собственность; Отдельное имущество

- Доход

- Прочие виды доходов

- Инструкции по подаче деклараций

- Законы и правила

Айдахо является штатом, находящимся в общественной собственности. Эти законы распространяются на всех, кто проживает в штате Айдахо или владеет недвижимостью (недвижимостью), расположенной в штате Айдахо. Законы влияют на то, как вы и ваш супруг(а) подаете налоговые декларации по федеральному налогу и подоходному налогу штата.

Эти законы распространяются на всех, кто проживает в штате Айдахо или владеет недвижимостью (недвижимостью), расположенной в штате Айдахо. Законы влияют на то, как вы и ваш супруг(а) подаете налоговые декларации по федеральному налогу и подоходному налогу штата.

В приведенной ниже информации обсуждается только обращение с общей собственностью в соответствии с законодательством штата Айдахо. Другие государства с общинной собственностью имеют свои собственные законы об общественной собственности.

Местожительство

Ваше местожительство – это место, где у вас есть постоянный дом, и куда вы намерены возвращаться всякий раз, когда вас нет дома. (Подробнее о месте жительства читайте в руководстве по статусу проживания в Айдахо.)

Вы и ваш супруг можете проживать в разных штатах. Законы штата, в котором проживает супруг, определяют, как закон рассматривает активы в браке.

Совместное имущество

Совместное имущество принадлежит «сообществу» брака, то есть обоим супругам. Как правило, совместная собственность — это имущество, включая доход, которое вы или ваш супруг приобретаете во время брака. Но совместная собственность исключает некоторую собственность, которую вы приобретаете во время брака.

Как правило, совместная собственность — это имущество, включая доход, которое вы или ваш супруг приобретаете во время брака. Но совместная собственность исключает некоторую собственность, которую вы приобретаете во время брака.

Узнайте, как совместное имущество может повлиять на вас, если вы используете статус «Замужем и подает документы раздельно».

Отдельное имущество

- Собственность, которой вы или ваш супруг владели отдельно до брака.

- Имущество, которое вы или ваш супруг получили отдельно в качестве подарка или наследства, даже если вы получили его после вступления в брак.

- Имущество, приобретенное вами или вашим супругом за счет фондов отдельного имущества.

- Деньги, которые вы или ваш супруг заработали, проживая в штате с раздельной собственностью.

- Все имущество, указанное как отдельное в действительном письменном предсвадебном или послебрачном соглашении.