Карта сайта

Введите часть наименования или адреса:

Шацкий территориальный отдел ГБУ РО «МФЦ Рязанской области»

391550, Рязанская область, г. Шацк, ул. Интернациональная, 14Тестирование электронной очереди

Удаленный офис МФЦ

Мосоловское территориально обособленное структурное подразделение

Рязанская область, Шиловский район, с. Мосолово, ул. Совхозная, 29Лесновское территориально обособленное структурное подразделение

Рязанская область, Шиловский район, р.п. Лесной, ул. Первомайская, 10Инякинское территориально обособленное структурное подразделение

Рязанская область, Шиловский район, с. Инякино, ул. Центральная, 138Ибредское территориально обособленное структурное подразделение

390000, Рязанская обл, Шиловский р-н, с. Сасыкино, ул. Новая, 5Занино-Починковское территориально обособленное структурное подразделение

Рязанская область, Шиловский район, с. Занино-Починки, ул. Молодежная, 14Желудевское территориально обособленное структурное подразделение

Желудево, ул. Центральная, 121АЕрахтурское территориально обособленное структурное подразделение

Желудево, ул. Центральная, 121АЕрахтурское территориально обособленное структурное подразделение391534, Рязанская область, Шиловский район, с. Ерахтур, ул. Советская, 15Борковское территориально обособленное структурное подразделение

Рязанская область, Шиловский район, с. Борки, ул. Славянская, 11Шиловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391500, Рязанская область, р.п. Шилово, ул. Спасская, 21Чернослободское территориально обособленное структурное подразделение

391558, Рязанская область, Шацкий район, с. Черная Слобода, ул. Морина, 1Куплинское территориально обособленное структурное подразделение

391572, Рязанская область, Шацкий район, с. Купля, 162Казачинское территориально обособленное структурное подразделение

391557, Рязанская область, Шацкий район, с. Казачья Слобода, ул. Попова, 51Ункосовское территориально обособленное структурное подразделение

Рязанская область, Чучковский район, с. Кистенево, ул. Молодежная, 40Пертовское территориально обособленное структурное подразделение

Рязанская область, Чучковский район, с.

Пертово, ул. Советская, 31Завидовское территориально обособленное структурное подразделение

Пертово, ул. Советская, 31Завидовское территориально обособленное структурное подразделение391410, Рязанская область, Чучковский район, с. Завидово, ул. Молодежная, 5Аладьинское территориально обособленное структурное подразделение

391400, Рязанская область, Чучковский район, с. Аладьино, ул. Зеленая, 2Чучковский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391420, Рязанская область, р.п. Чучково, пл. Ленина, 38Ольховское территориально обособленное структурное подразделение

391923, Рязанская область, Ухоловский район, с. Покровское, ул. Школьная, 4Калининское территориально обособленное структурное подразделение

Рязанская область, Ухоловский район, п. Калинин, ул. Новая, 3Ухоловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

390000, Рязанская обл, Рязань г, Свободы ул, 58Территориально обособленное структурное подразделение №15 в г.

Рязань

Рязань390026, Рязанская обл, г Рязань, ул Стройкова, 79/51Территориально обособленное структурное подразделение №16 в г. Рязань

390044, Рязанская обл, г. Рязань, Московское ш, 65аСтарожиловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391170, Рязанская область, р.п. Старожилово, ул. Головнина, 6Территориально обособленное структурное подразделение №12 в г. Рязань

390023, Рязанская обл, г Рязань, ул Есенина, 82/26Территориально обособленное структурное подразделение №14 в г. Рязань

390039, Рязанская обл, г. Рязань, ул Интернациональная, 1иТерриториально обособленное структурное подразделение №11 в г. Рязань

390006, Рязанская обл, г Рязань, Солотчинское ш, 2Территориально обособленное структурное подразделение №6 в г. Рязань (обслуживание юридических лиц)

390000, Рязанская обл, г. Рязань, ул. Каширина, c. 1БТерриториально обособленное структурное подразделение №7 в г. Рязань

390023, Рязанская обл, Рязань г, Ленина ул, 9Территориально обособленное структурное подразделение №3 в г.

Рязань

Рязань390000, Рязанская область, г. Рязань, ул. Есенина, 82/26Территориальный отдел по Советскому району г. Рязани ГБУ РО «МФЦ Рязанской области»

390000, Рязанская область, г. Рязань, ул. Почтовая, 61Тюшевское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, с. Тюшево, 18Турлатовское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, д. Турлатово, ул. Новая, 24Территориально обособленное структурное подразделение №10 в г. Рязань

390000, Рязанская обл, г. Рязань, ул. Каширина, c. 1БТерриториально обособленное структурное подразделение № 4 в г. Рязань

390000, Рязанская область, г. Рязань, ул. Соколовская, 12/5Семеновское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, д. Секиотово, ул. Центральная, 16Полянское территориально обособленное структурное подразделение (Рязанский р-н)

Рязанская область, Рязанский район, с.

Поляны, ул. Новая, 1Подвязьевское территориально обособленное структурное подразделение

Поляны, ул. Новая, 1Подвязьевское территориально обособленное структурное подразделениеРязанская область, Рязанский район, с. Подвязье, ул. Центральная, 4Окское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, п. Окский, 12Мурминское территориально обособленное структурное подразделение

390528, Рязанская область, Рязанский район, р.п. Мурмино, ул. Верхне-Садовая, 7Льговское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, с. Льгово, ул. Колхозная, 23Листвянское территориально обособленное структурное подразделение

390542, Рязанская область, Рязанский район, п. Листвянка, ул. Школьная, 1 АИскровское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, п. Искра, Комсомольская, 16АЗаокское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, с. Заокское, ул. Советская, 189АЗаборьевское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, с.

390546, Рязанская область, Рязанский район, с. Екимовка, 86Дядьковское территориально обособленное структурное подразделение

390507, Рязанская обл, Рязанский р-н, Дядьково с, ул Центральная, ДКДубровическое территориально обособленное структурное подразделение

390527, Рязанская обл, Рязанский р-н, Дубровичи с, ул Молодежная, 1Вышгородское территориально обособленное структурное подразделение

390514, Рязанская область, Рязанский район, с. Вышгород, ул. Федосов заулок, 2Высоковское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, с. Высокое, ул. Центральная, 7Варсковское территориально обособленное структурное подразделение

Рязанская область, Рязанский район, п. Варские, ул. Советская, 2АТерриториальный отдел по Октябрьскому району г. Рязани ГБУ РО «МФЦ Рязанской области»

390048, Рязанская область, г. Рязань, ул. Новоселов, 33/2Территориально обособленное структурное подразделение №5 в г.

Рязань

РязаньРязанская область, г. Рязань, ул. Интернациональная, 22аТерриториальный отдел по Московскому району г. Рязани ГБУ РО «МФЦ Рязанской области»

390044, Рязанская обл, г. Рязань, ул Крупской, 14/2Территориально обособленное структурное подразделение №9 в г. Рязань

390035, Рязанская обл, г. Рязань, ул Полетаева, 34Территориально обособленное структурное подразделение №1 в г. Рязань

390000, Рязанская область, г. Рязань, Первомайский пр-т, 18Территориальный отдел по Железнодорожному району г. Рязани ГБУ РО «МФЦ Рязанской области»

390000, Рязанская область, г. Рязань, ул. Каширина, 1Столпянское территориально обособленное структурное подразделение

Рязанская область, Старожиловский район, д. Ершово, ул. Молодежная, 21Мелекшинское территориально обособленное структурное подразделение

391180, Рязанская область, Старожиловский район, п.

Совхоза им. ЛенинаИстьинское территориально обособленное структурное подразделение

Совхоза им. ЛенинаИстьинское территориально обособленное структурное подразделениеРязанская область, Старожиловский район, с. Истье, ул. Садовая, 25Гулынское территориально обособленное структурное подразделение

Рязанская область, Старожиловский район, п. Рязанские сады, ул. Весенняя, 4Гребневское территориально обособленное структурное подразделение

391192, Рязанская область, Старожиловский район, с. ГребневоТроицкое территориально обособленное структурное подразделение

Рязанская область, Спасский район, с. Троица, ул. Советская, 103Собчаковское территориально обособленное структурное подразделение

Рязанская область, Спасский район, с. Собчаково, ул. Молодежная, 4Перкинское территориально обособленное структурное подразделение

391091, Рязанская область, Спасский район, с. Перкино, ул. Речная, 6Панинское территориально обособленное структурное подразделение

391081, Рязанская область, Спасский район, с. Панино, ул. Красная, 1Кутуковское территориально обособленное структурное подразделение

Рязанская область, Спасский район, с.

Кутуково, ул. Центральная, 42Кирицкое территориально обособленное структурное подразделение

Кутуково, ул. Центральная, 42Кирицкое территориально обособленное структурное подразделение391093, Рязанская область, Спасский район, с. Сушки, ул. Административная, 1Ижевское территориально обособленное структурное подразделение

Рязанская область, Спасский район, с. Ижевское, ул. Красная, 40Гавриловское территориально обособленное структурное подразделение (Спасский р-н)

391060, Рязанская область, Спасский район, с. Гавриловское, ул. Центральная, 119Выжелесское территориально обособленное структурное подразделение

391050, Рязанская область, г. Спасск-Рязанский, ул. Рязанское шоссе, 5аШелемишевское территориально обособленное структурное подразделение

391852, Рязанская область, Скопинский район, с. Шелемишево, ул. Октябрьская, 11Успенское территориально обособленное структурное подразделение

Рязанская область, Скопинский район, с. Успенское, ул.

Мичурина, 2ВТерриториально обособленное структурное подразделение мкр. Октябрьский

Мичурина, 2ВТерриториально обособленное структурное подразделение мкр. Октябрьский391846, Рязанская область, мкр. Октябрьский, г. Скопин, ул. Мира, 17Территориально обособленное структурное подразделение мкр. Заречный г. Скопина

391842, Рязанская область, мкр. Заречный, г. Скопин, ул. Полетаева, 12Полянское территориально обособленное структурное подразделение (Скопинский р-н)

391830, Рязанская область, Скопинский район, с. Поляны, ул. Северная, 9АПобединское территориально обособленное структурное подразделение

391844, Рязанская область, Скопинский район, р.п. Побединка, ул. Горняцкая, 10Павелецкое территориально обособленное структурное подразделение

391837, Рязанская область, Скопинский район, р.п. Павелец, пер. Вокзальный, 3Корневское территориально обособленное структурное подразделение

391846, Рязанская область, Скопинский район, с. Корневое, ул. Мира, 1ВИльинское территориально обособленное структурное подразделение

391820, Рязанская область, Скопинский район, с.

Казинка, ул. Школьная, 2БГорловское территориально обособленное структурное подразделение

Казинка, ул. Школьная, 2БГорловское территориально обособленное структурное подразделение391810, Рязанская область, Скопинский район, с. Горлово, ул. Садовая, 2БВослебовское территориально обособленное структурное подразделение

Рязанская область, Скопинский район, с. Вослебово, ул. Центральная, 167Скопинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391800, Рязанская область, г. Скопин, ул. Ленина, 19Сотницынское территориально обособленное структурное подразделение

Рязанская область, Сасовский район, п. Сотницыно, ул. Ленина, 1Придорожное территориально обособленное структурное подразделение

Рязанская область, Сасовский район, п. Придорожный, ул. Центральная, 16Каргашинское территориально обособленное структурное подразделение

Рязанская область, Сасовский район, с. Каргашино, ул. Ленина, 3Демушкинское территориально обособленное структурное подразделение

391454, Рязанская область, Сасовский район, с. Демушкино, ул. Школьная, 15Глядковское территориально обособленное структурное подразделение

Рязанская область, Сасовский район, с.

Глядково, ул. Микрорайон, 2Гавриловское территориально обособленное структурное подразделение (Сасовский р-н)

Глядково, ул. Микрорайон, 2Гавриловское территориально обособленное структурное подразделение (Сасовский р-н)Рязанская область, Сасовский район, с. Гавриловское, ул. Садовая, 7Алешинское территориально обособленное структурное подразделение

Рязанская область, Сасовский район, с. Алёшино, ул. Микрорайон, 10Сасовский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391434, Рязанская область, г. Сасово, пр-т Свободы, 19Муравлянское территориально обособленное структурное подразделение

391885, Рязанская область, Сараевский район, с. Муравлянка, ул. Центральная, 17АМожарское территориально обособленное структурное подразделение

Рязанская область, Сараевский район, с. Меньшие Можары, ул. Советская, 128Кривское территориально обособленное структурное подразделение

Рязанская область, Сараевский район, с. Кривское, ул. Большая дорога, 3Желобовское территориально обособленное структурное подразделение

391866, Рязанская область, Сараевский район, с. Желобово, ул. Центральная, 75Сараевский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391870, Рязанская область, р.

п. Сараи, ул. Ленина, 122Морозово-Борковское территориально обособленное структурное подразделение

п. Сараи, ул. Ленина, 122Морозово-Борковское территориально обособленное структурное подразделениеРязанская область, Сапожковский район, с. Морозовы Борки, ул. Центральная, 64Сапожковский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391940, Рязанская область, р.п. Сапожок, ул. Пушкарская, 2Поплевинское территориально обособленное структурное подразделение

391972, Рязанская область, Ряжский район, с. Поплевино, ул. Большая дорога, 21Петровское территориально обособленное структурное подразделение

Рязанская область, Ряжский район, с. Петрово, ул. Советская, 230Журавинское территориально обособленное структурное подразделение

391986, Рязанская область, Ряжский район, с. Журавинка, ул. Центральная, 61Дегтянское территориально обособленное структурное подразделение

391975, Рязанская область, Ряжский район, с. Дегтяное, ул. Советской Армии, 1ААлешинское территориально обособленное структурное подразделение (Ряжский р-н)

391984, Рязанская область, Ряжский район, с.

Алешня, ул. Гагарина, 21Ряжский территориальный отдел ГБУ РО «МФЦ Рязанской области»

Алешня, ул. Гагарина, 21Ряжский территориальный отдел ГБУ РО «МФЦ Рязанской области»391964, Рязанская область, г. Ряжск, ул. М.Горького, 2Чурилковское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, д. Чурилково, 93Ходынинское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, с. Ходынино, ул. Центральная, 2БТерриториально обособленное структурное подразделение на ул. Юбилейная, г. Рыбное

391111, Рязанская обл, Рыбновский р-н, г Рыбное, ул Юбилейная, 6Территориально обособленное структурное подразделение на ул. Большая, г. Рыбное

391112, Рязанская обл, Рыбновский р-н, Рыбное г, Большая ул, 8бПощуповское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, с. Пощупово, ул. Зеленые Дворики, 27Пионерское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, п. Пионерский, ул. Центральная, 5Кузьминское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, с.

Кузьминское, 292Глебковское территориально обособленное структурное подразделение

Кузьминское, 292Глебковское территориально обособленное структурное подразделениеРязанская область, Рыбновский район, п. Глебково, 33 10Батуринское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, д. Новое Батурино, 134Октябрьское территориально обособленное структурное подразделение (Пронский р-н)

391144, Рязанская область, Пронский район, с. Октябрьское, ул. Новая, 9Алешинское территориально обособленное структурное подразделение (Рыбновский р-н))

391122, Рязанская обл, Рыбновский р-н, Алешня с, 2Большекатериновского сельского поселения в Путятинском районе

391480, Рязанская обл, Путятинский р-н, Большая Екатериновка с, ул Центральная, 87Старожиловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391770, Рязанская область, Милославский район, р.п. Милославское, ул. Ленина, 6Баграмовское территориально обособленное структурное подразделение

Рязанская область, Рыбновский район, д. Баграмово, 444Рыбновский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391110, Рязанская область, г.

Рыбное, пл. Ленина, 16Песочинское территориально обособленное структурное подразделение

Рыбное, пл. Ленина, 16Песочинское территориально обособленное структурное подразделениеРязанская область, Путятинский район, с. Песочня, ул. Революции, 13Путятинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391480, Рязанская область, с. Путятино, Ленинский пр-т, 59а/2Тырновское территориально обособленное структурное подразделение

391151, Рязанская область, Пронский район, с. Тырново, ул. Центральная, 4Погореловское территориально обособленное структурное подразделение

Рязанская область, Пронский район, п. Погореловский, ул. Садовая, 27Малинищинское территориально обособленное структурное подразделение

Рязанская область, Пронский район, с. Малинищи, ул. Центральная, 175Пронский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391140, Рязанская область, р.п. Пронск, ул. Советская, 20Ермо-Николаевское территориально обособленное структурное подразделение

391626, Рязанская область, Пителинский район, с. Ермо-Николаевка, ул. Центральная, 1Пителинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391630, Рязанская область, р.

п. Пителино, ул. Советская площадь, 35Новомичуринский территориальный отдел ГБУ РО «МФЦ Рязанской области»

п. Пителино, ул. Советская площадь, 35Новомичуринский территориальный отдел ГБУ РО «МФЦ Рязанской области»391160, Рязанская область, г. Новомичуринск, ул. Волкова, 10Щетининское территориально обособленное структурное подразделение

Рязанская область, Михайловский район, с. Щетиновка, ул. Донковка, 11Стрелецко-Высельское территориально обособленное структурное подразделение

Рязанская область, Михайловский район, с. Стрелецкие Выселки, 135Октябрьское территориально обособленное структурное подразделение (Михайловский р-н)

391720, Рязанская область, Михайловский район, р.п. Октябрьский, ул. Больничная, 1«А»Грязновское территориально обособленное структурное подразделение

Рязанская область, Михайловский район, с. Грязное, ул. Центральная, 74Горностаевское территориально обособленное структурное подразделение

391728, Рязанская обл, Михайловский р-н, Заря п, ул Центральная, 4Голдинское территориально обособленное структурное подразделение

Рязанская область, Михайловский район, с.

Голдино, ул. Школьная, 1Виленское территориально обособленное структурное подразделение

Голдино, ул. Школьная, 1Виленское территориально обособленное структурное подразделениеРязанская область, Михайловский район, с. Виленка, ул. Мирная, 18/1Михайловский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391710, Рязанская область, г. Михайлов, пл. Освобождения, 1Чернавское территориально обособленное структурное подразделение

Рязанская область, Милославский район, с. Чернава, ул. Ленина, 37Центральное территориально обособленное структурное подразделение

391793, Рязанская обл, Милославский р-н, Центральный рп, ул Мира, 6аЯблоневское территориально обособленное структурное подразделение

391222, Рязанская обл, Кораблинский р-н, Ерлино с, ул Административный центр, 3Пустотинское территориально обособленное структурное подразделение

391234, Рязанская обл, Кораблинский р-н, Ленинский п, ул Садовая, 1Пехлецкое территориально обособленное структурное подразделение

Рязанская область, Кораблинский район, с. Пехлец, ул. Центральная, 78Незнановское территориально обособленное структурное подразделение

391231, Рязанская область, Кораблинский район, с.

Незнаново, ул. Молодежная, 30Ключанское территориально обособленное структурное подразделение

Незнаново, ул. Молодежная, 30Ключанское территориально обособленное структурное подразделение391235, Рязанская область, Кораблинский район, с. Ключ, ул. Школьная, 41Кипчаковское территориально обособленное структурное подразделение

391238, Рязанская область, Кораблинский район, с. Кипчаково, ул. Школьная, 26Бобровинское территориально обособленное структурное подразделение

391201, Рязанская область, Кораблинский район, д. Бобровинки, ул. Братьев Лукьяновых, 44Кораблинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391200, Рязанская область, г. Кораблино, ул. Шахтерская, 14аУткинское территориально обособленное структурное подразделение

Рязанская область, Клепиковский район, д. Уткино, 1Тумское территориально обособленное структурное подразделение

391001, Рязанская область, Клепиковский район, р.п. Тума, ул. Ленина, 158Оськинское территориально обособленное структурное подразделение

Рязанская область, Клепиковский район, д. Оськино, 54Екшурское территориально обособленное структурное подразделение

391022, Рязанская обл, Клепиковский р-н, Екшур с, ул Красный Октябрь, 1Болоньское территориально обособленное структурное подразделение

Рязанская область, Клепиковский район, п.

Болонь, ул. 60 лет Октября, 6Клепиковский территориальный отдел ГБУ РО «МФЦ Рязанской области»

Болонь, ул. 60 лет Октября, 6Клепиковский территориальный отдел ГБУ РО «МФЦ Рязанской области»391030, Рязанская область, г. Спас-Клепики, пл. Ленина, 1Торбаевское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, с. Торбаево, 6Территориально обособленное структурное подразделение – Центр оказания услуг для бизнеса на базе дополнительного офиса «Касимовского отделения» Прио-Внешторгбанка

391300, Рязанская обл, г Касимов, ул Горького, 1Сынтульское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, р.п. Сынтул, ул. Заводская, 2АОвчинниковское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, д. Овчинники, 69Новодеревенское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, д. Новая Деревня, 286Лощининское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, д.

Лощинино, ул. Совхоз Касимовский, 9Лашманское территориально обособленное структурное подразделение

Лощинино, ул. Совхоз Касимовский, 9Лашманское территориально обособленное структурное подразделение391334, Рязанская область, Касимовский район, р.п. Лашма, ул. Комсомольская, 2БКрутоярское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, п. Крутоярский, ул. Приокская, 2Ермоловское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, с. Ермолово, 1Елатомское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, р.п. Елатьма, ул. Луначарского, 1Гусевское территориально обособленное структурное подразделение

Рязанская область, Касимовский район, р.п. Гусь-Железный, ул. Набережная, 3Государственное бюджетное учреждение Рязанской области «Многофункциональный центр предоставления государственных и муниципальных услуг Рязанской области»

390000, Рязанская обл, г Рязань, ул Каширина, 1Ахматовское территориально обособленное структурное подразделение

391348, Рязанская обл, Касимовский р-н, Ахматово д, ул Калинина, 1Касимовский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391300, Рязанская область, г.

Касимов, ул. К. Маркса, 2/17Восходское территориально обособленное структурное подразделение

Касимов, ул. К. Маркса, 2/17Восходское территориально обособленное структурное подразделение391674, Рязанская область, Кадомский район, с. Восход, ул. Центральная, 19Кадомский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391670, Рязанская область, р.п.Кадом, ул. Ленина, 37Плахинское территориально обособленное структурное подразделение

Рязанская область, Захаровский район, с. Плахино, ул. Галкина, 1Безлыченское территориально обособленное структурное подразделение

391742, Рязанская область, Захаровский район, д. Безлычное, ул. Новая, 16аЗахаровский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391740, Рязанская область, с.Захарово, ул. Центральная, 96Ермишинский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391660, Рязанская область, р.п.Ермишь, пл. Ленина, 62Нижнеякимецкое территориально обособленное структурное подразделение

Рязанская область, Александро-Невский район, с. Нижний-Якимец, ул. Молодежная, 20Каширинское территориально обособленное структурное подразделение

Рязанская область, Александро-Невский район, п.

Каширин, ул. Школьная, 2Борисовское территориально обособленное структурное подразделение

Каширин, ул. Школьная, 2Борисовское территориально обособленное структурное подразделениеРязанская область, Александро-Невский район, д. Борисовка, ул. Центральная, 55ББлаговское территориально обособленное структурное подразделение

391255, Рязанская область, Александро-Невский район, с. Благие, ул. Центральная, 1Александро-Невский территориальный отдел ГБУ РО «МФЦ Рязанской области»

391240, Рязанская область, р.п.Александро-Невский, ул. Советская, 44

×

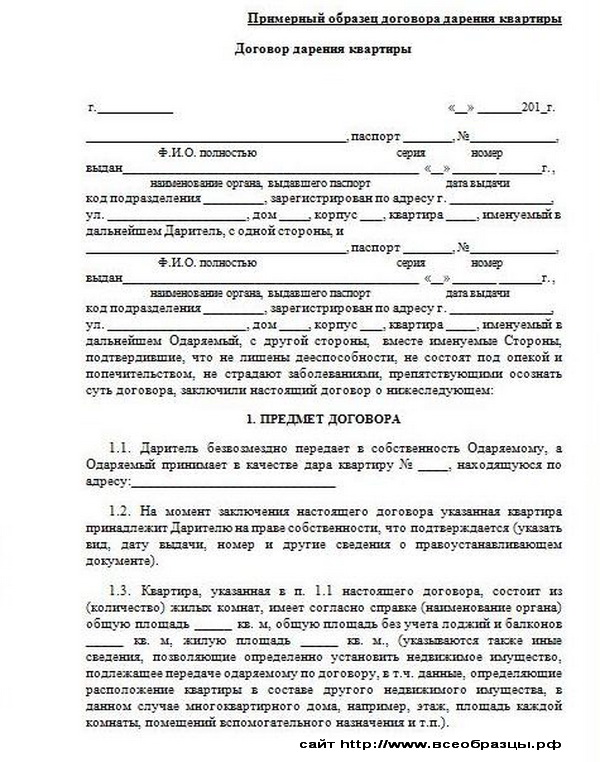

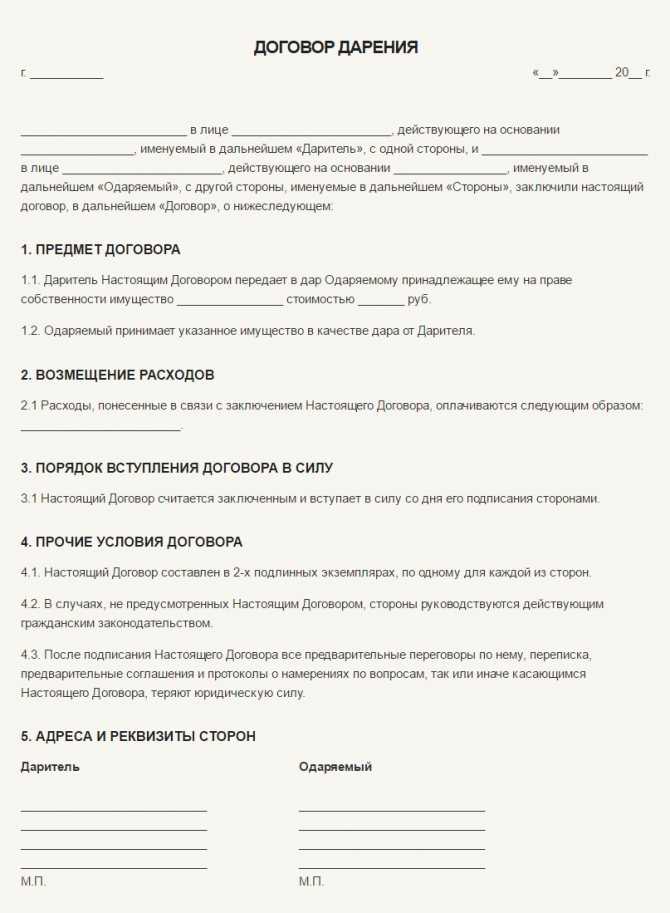

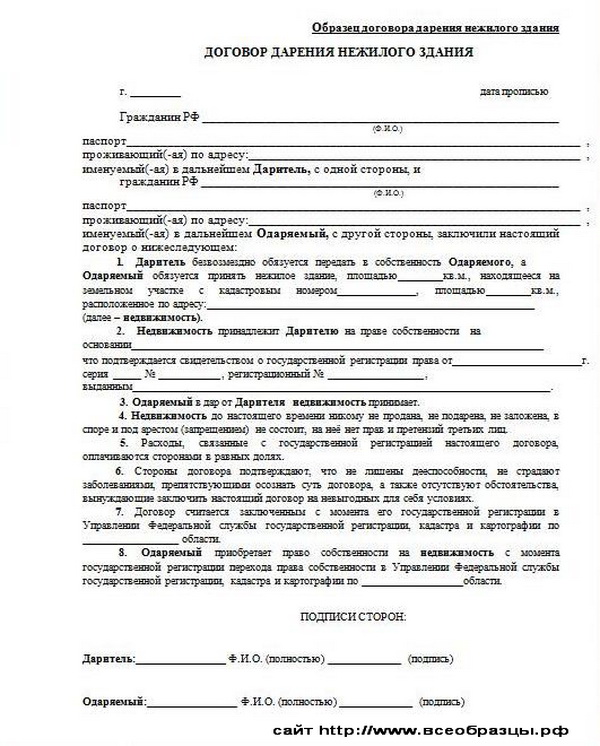

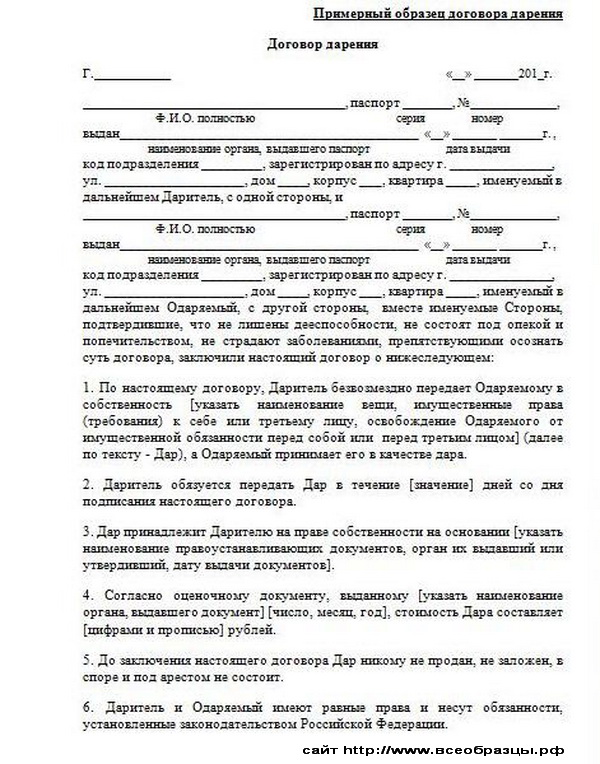

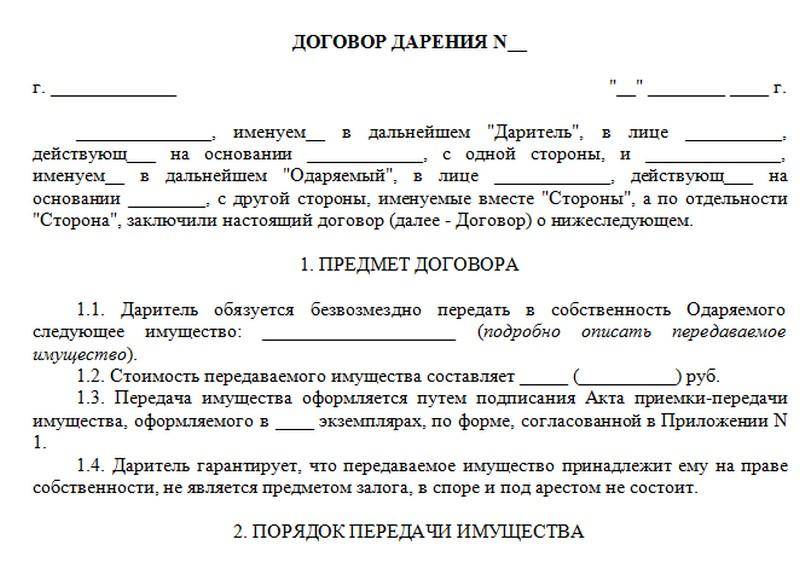

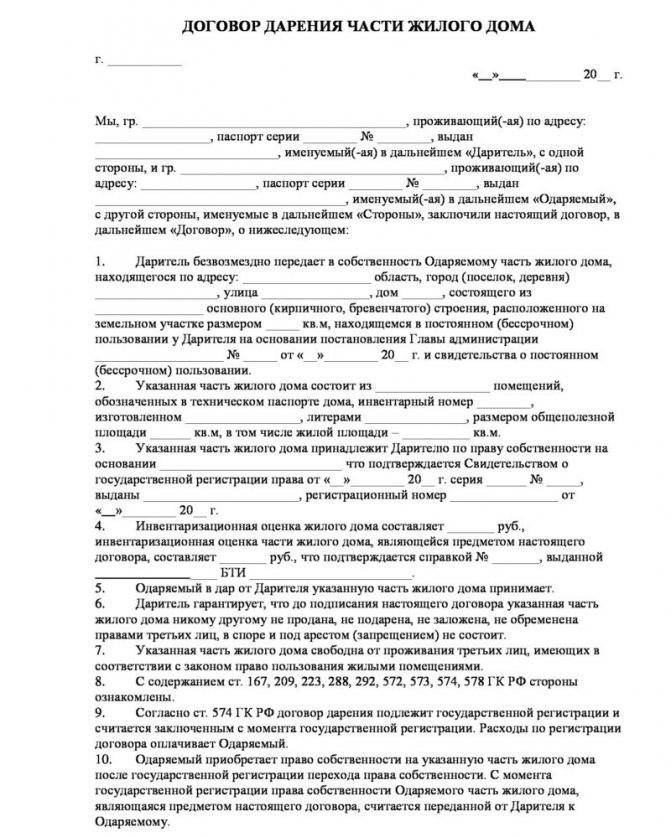

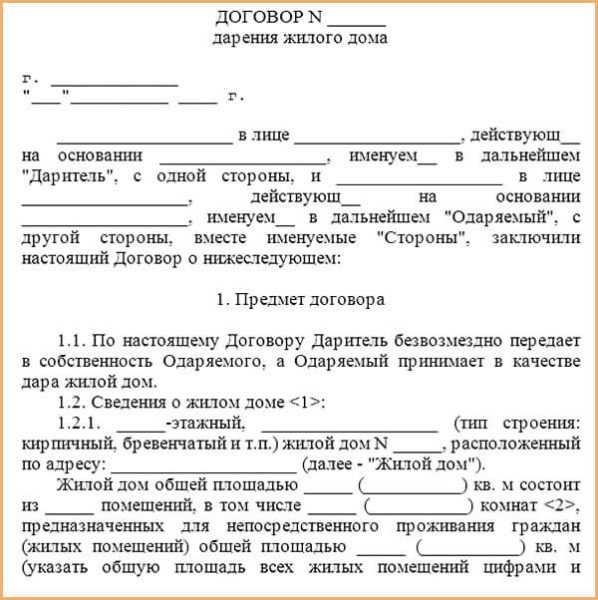

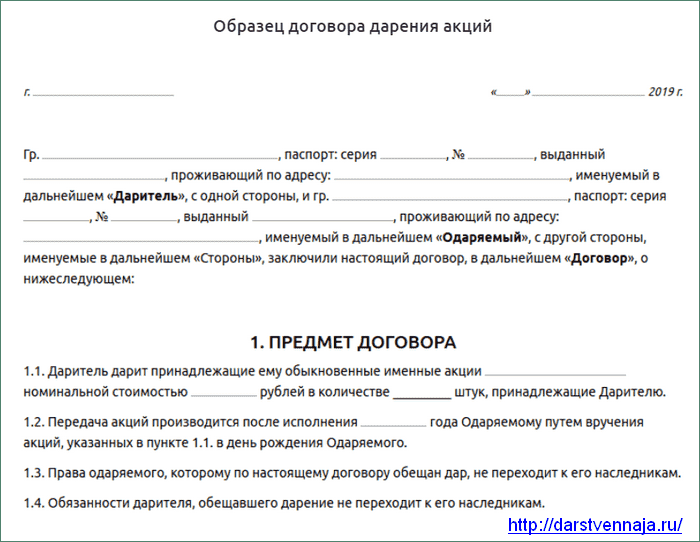

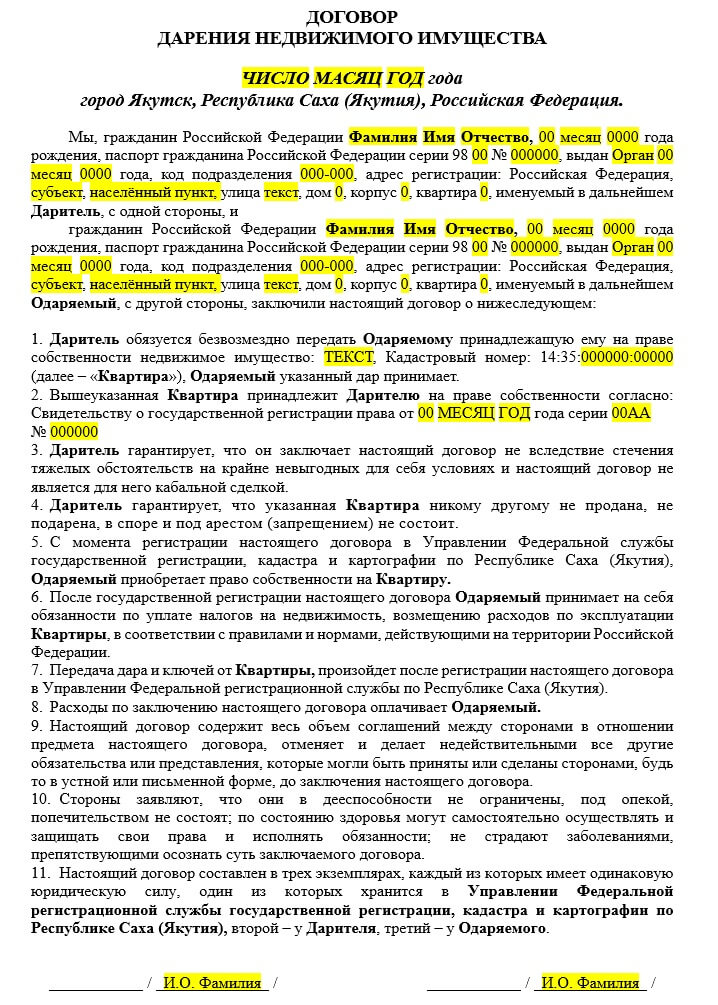

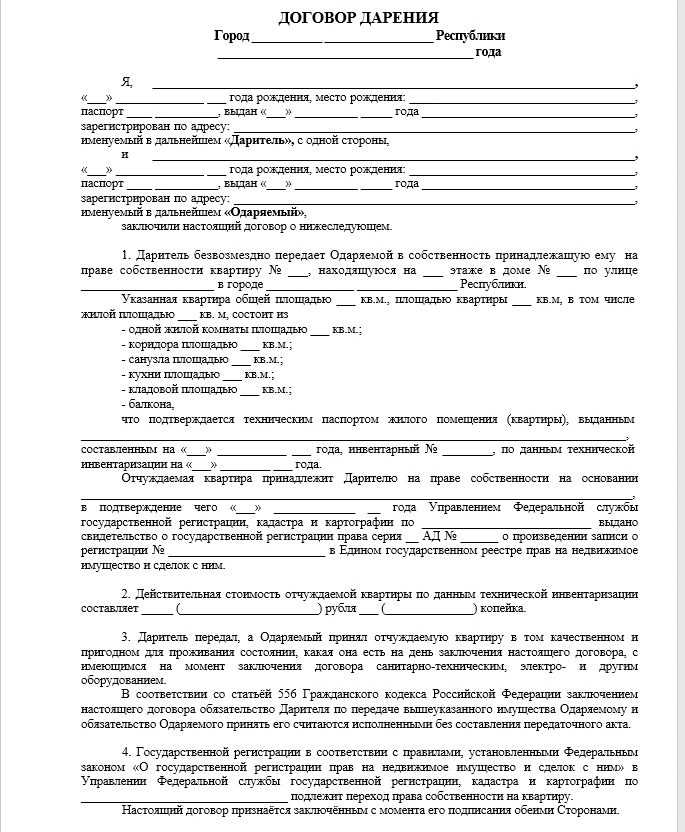

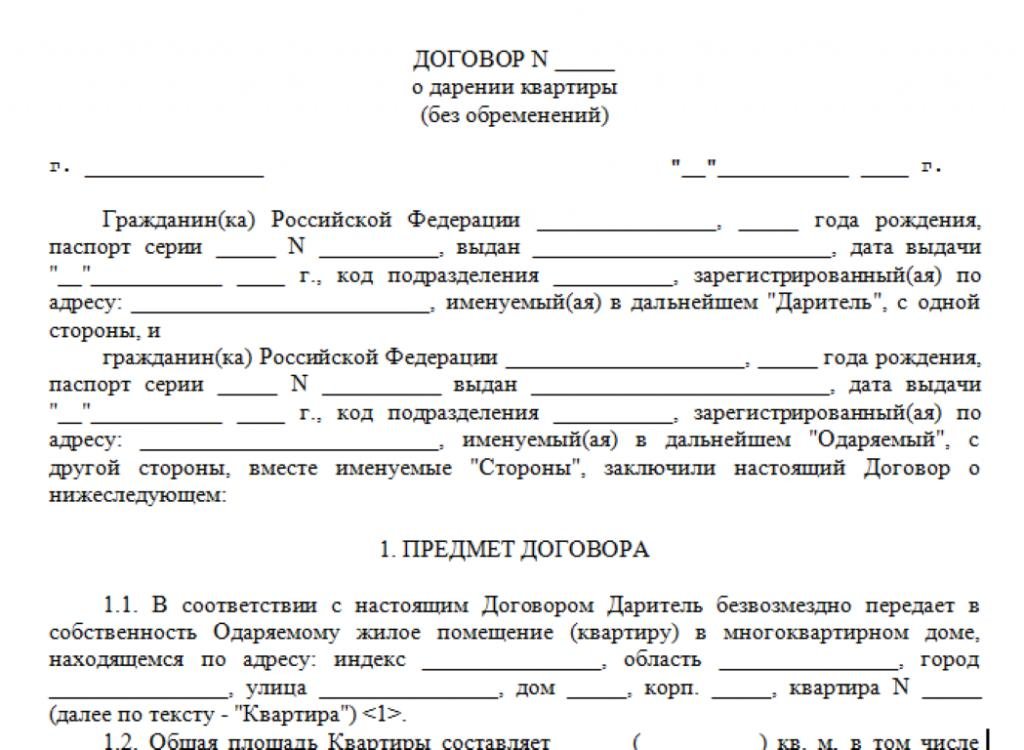

Договор дарения недвижимости

В соответствии со статьей 1 Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» государственной регистрации подлежат право собственности и другие вещные права на недвижимое имущество и сделки с ним в соответствии со статьями 130, 131, 132, 133.1 и 164 Гражданского кодекса Российской Федерации (далее – ГК РФ).

Право собственности на недвижимое имущество возникает, в том числе, и на основании договора дарения.

Договором дарения признается такой договор, по которому одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Главным квалифицирующим признаком договора дарения является его безвозмездность.

Для договора дарения недвижимого имущества законодательством Российской Федерации установлена письменная форма.

Есть только два случая, когда нотариальная форма договора дарения предписана законом. Обязательная нотариальная форма установлена для сделок, направленных на отчуждение доли в праве общей долевой собственности на недвижимое имущество за исключением сделок по отчуждению земельных долей и сделки по отчуждению недвижимого имущества, принадлежащего несовершеннолетнему гражданину в возрасте от 14 до 18 лет.

В российском гражданском праве существует перечень правил, ограничивающих и запрещающих дарение.

Ограничения дарения существуют для тех случаев, когда требуется получение согласия на совершение сделки. Таким образом, ограничения дарения существуют для имущества, которое принадлежит юридическому лицу на праве полного хозяйственного ведения или оперативного управления (требуется согласие собственника имущества, и для имущества, находящегося в общей совместной собственности (требуется согласие всех участников совместной собственности).

Кроме этого законодательством Российской Федерации предусмотрены случаи, когда на совершение договора дарения наложен запрет, так запрещено дарение недвижимого имущества:

— от имени несовершеннолетних детей, не достигших возраста 14 лет, и граждан, признанных недееспособными;

— лицам, замещающим государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, муниципальные должности, государственным служащим, муниципальным служащим, служащим Банка России в связи с их должностным положением или в связи с исполнением ими служебных обязанностей;

— работникам образовательных организаций, медицинских организаций, организаций, оказывающих социальные услуги, и аналогичных организаций, в том числе организаций для детей-сирот и детей, оставшихся без попечения родителей, гражданами, находящимися в них на лечении, содержании или воспитании, супругами и родственниками этих граждан;

— в отношениях между коммерческими организациями.

Важно обратить внимание на особенности совершения дарения представителем по доверенности. Полномочие представителя на совершение дарения, обозначенное в доверенности, должно носить не общий, а конкретный характер: в доверенности должны быть указаны предмет дарения и одаряемый. Несоблюдение этого требования влечет ничтожность как самой доверенности, так и договора дарения (пункт 5 статьи 576 ГК РФ).

Законодательством предусмотрена возможность отмены дарения недвижимого имущества в следующем порядке:

— по взаимному согласию участников договора дарения;

— на основании решения суда;

— в случае кончины одаряемого, если это условие было предусмотрено договором дарения недвижимого имущества.

Договор может быть признан недействительным (оспоримым или ничтожным) по общим основаниям, предусмотренным ГК РФ.

При заключении договора дарения необходимо помнить, что недействительная сделка не влечет юридических последствий. При недействительности сделки одаряемый обязан возвратить дарителю все полученное по сделке, а в случае невозможности возвратить полученное в натуре, возместить его стоимость в деньгах.

Управление Федеральной службы государственной регистрации,

кадастра и картографии по Республике Алтай

Дарим Недвижимость | ADA

Вклад в виде недвижимости представляет собой одну из самых сложных, но полезных возможностей в планировании благотворительных подарков.

Сумма благотворительного взноса дарителя

Для определения налоговых льгот дарителя учитываются некоторые характеристики даримого имущества. Продолжительность времени, в течение которого имущество находилось в собственности, и то, увеличилась или уменьшилась его стоимость, являются двумя ключевыми факторами.

Недвижимость, находящаяся в долгосрочной собственности: Если физическое лицо жертвует недвижимость, находящуюся в долгосрочной Для целей федерального подоходного налога используется справедливая рыночная стоимость имущества на дату дарения. См. раздел 170(b)(1)(A) Налогового кодекса США.

Амортизированная недвижимость: Если пожертвовано улучшенное имущество, в отношении которого заявлена амортизация, благотворительный взнос жертвователя уменьшается на сумму амортизации, которая была бы возвращена в качестве обычного дохода, если бы имущество было продано. См. раздел 170(e)(1)(A) IRC.

Иными словами, если заявленная амортизация была прямолинейной, благотворительный взнос жертвователя, как правило, не уменьшается (поскольку прямолинейная амортизация обычно восстанавливается в соответствии с разделом 1250 IRC как прирост капитала, а не обычный доход). Это может сделать дарение амортизированного имущества, для которого заявлена линейная амортизация, особенно привлекательным. Согласно действующему законодательству сумма прямолинейной амортизации может облагаться налогом по ставке 25 процентов, если имущество было продано.

Справедливая рыночная стоимость: Для целей определения суммы благотворительного пожертвования дарителя справедливая рыночная стоимость недвижимости обычно представляет собой цену, по которой она будет передана между желающим покупателем и желающим продавцом, каждый из которых полностью осведомлен о все факты, относящиеся к стоимости имущества. См. раздел правил 1.170A-1(c)(2).

См. раздел правил 1.170A-1(c)(2).

Если заявленная стоимость имущества превышает 5000 долларов США, жертвователь должен получить квалифицированную оценку, чтобы подтвердить свое требование о вычете подоходного налога на благотворительность в отношении подарка. См. часть B формы IRS 8283, а также инструкции и рег. раздел 1.170A-13(е). Если требуется вычет в размере более 500 000 долларов США, квалифицированная оценка должна быть приложена к декларации при ее подаче. См. раздел 170(f)11(C) и (D) Кодекса.

Ограничения на благотворительный вычет по подоходному налогу

На благотворительный вычет по федеральному подоходному налогу распространяются различные процентные ограничения.

Общий потолок вычета составляет 60 процентов от скорректированного валового дохода (AGI). Дарение наличных денег «государственным» благотворительным организациям, личное имущество, предназначенное для несвязанного использования, и краткосрочная собственность на прирост капитала всех типов, как правило, подлежат вычету в пределах этого 60-процентного предела. См. раздел 170(b)(1)(A) IRC.

См. раздел 170(b)(1)(A) IRC.

Дарение «государственным» благотворительным организациям ценной недвижимости, удерживаемой в течение длительного времени (вместе с некоторыми другими видами других долгосрочных пожертвований в собственность), как правило, подлежит вычету в размере до 30 процентов от AGI. См. раздел 170(b)(1)(C) IRC.

Избыточные взносы могут быть перенесены на срок до пяти последующих налоговых лет. См. раздел 170(b)(1)(D) IRC.

Взаимодействие 60-процентных и 30-процентных пределов и правил переноса устанавливает иерархию для вычета различных видов подарков. Иерархия (в отношении пожертвований общественным благотворительным организациям) следующая:

- В первую очередь учитываются текущие пожертвования, на которые распространяется 60-процентный лимит.

- Текущие подарки с 30-процентным лимитом учитываются вторыми.

- Перенесенные подарки с учетом 60-процентного лимита учитываются третьими.

- Перенесенные подарки с учетом 30-процентного лимита учитываются четвертым.

См. разделы IRC 170(b)(1)(A), (b)(1)(C), (b)(1)(D).

См. разделы IRC 170(b)(1)(A), (b)(1)(C), (b)(1)(D).

Внеочередные выборы

Даритель ценной недвижимости или других ценных активов, на которые распространяется 30-процентное ограничение, может счесть 30-процентное ограничение слишком жестким и пожелать, чтобы к подарку применялось более высокое 60-процентное ограничение.

Например, подаренный актив может быть оценен незначительно. Или пожертвование может быть довольно большим по сравнению с доходом дарителя, в результате чего большую часть дара придется перенести на годы, когда из-за выхода на пенсию или других обстоятельств жертвователь не сможет сделать все возможное. использование вычетов.

Донор в этих обстоятельствах может пожелать воспользоваться дополнительными выборами в соответствии с разделом IRC 170 (b) (1) (C) (iii). Выборы позволяют донору вычесть все «30-процентные подарки» по себестоимости, но принять уменьшенные подарки в качестве благотворительного вычета с учетом 60-процентного ограничения.

Если благотворительный взнос в дар ценной недвижимости уменьшается до скорректированной базы дарителя в собственности, потому что в отношении собственности заявлена амортизация, превышающая линейную, это решение позволяет дарителю вычесть скорректированной стоимостной базы имущества в размере до 60 процентов ОГИ, как если бы это было даром другого имущества. См. раздел 170(b)(1)(A) IRC.

Выборы могут быть полезны в некоторых ситуациях. Тем не менее, его необходимо тщательно рассмотреть, поскольку он применяется ко всем подаркам, на которые в противном случае распространяется 30-процентный лимит (включая перенесенные взносы). Выбор не может быть сделан в отношении одних 30-процентных даров, но не в отношении других.

Обоснование стоимости подарка

Квалифицированная оценка — как этот термин определен в Рег. раздел 1.170A-13(c) — обычно требуется для обоснования заявления о вычете подоходного налога на благотворительность в отношении дарения недвижимости, если заявленная стоимость имущества (или совокупная заявленная стоимость всех подарков в виде недвижимости, сделанных в течение в год) превышает 5000 долларов.

В дополнение к получению квалифицированной оценки даритель должен подать отчет об оценке — форма 8283 IRS — вместе с федеральной налоговой декларацией, в которой впервые заявлено о дарении или о нем сообщается. См. Рег. раздел 1.170A-13(c)(2). Заключение об оценке должно быть подтверждено (подписано) одаряемой организацией. В случае неденежных взносов на сумму более 500 000 долларов США, к декларации должна быть приложена копия квалифицированной оценки.

Если организация одаряемого в течение трех лет с даты дарения продает или иным образом распоряжается подаренным имуществом, в отношении которого она подписала форму IRS 8283, она должна сообщить о продаже как IRS, так и дарителю в форме IRS 8282. См. Рег. раздел 1.170A-13(c)(4)(iii).

Требования к квалифицированной оценке : Полная информация о требованиях, которым должна соответствовать оценка, чтобы быть квалифицированной оценкой, выходит за рамки данного обсуждения. Тем не менее, стоит отметить некоторые элементы информации, которые по определению должны быть включены в квалифицированную оценку:

- Дата или ожидаемая дата подарка.

- Оценочная справедливая рыночная стоимость на дату или ожидаемую дату дарения.

- ИНН оценщика.

- Заявление о том, что оценка была подготовлена для целей федерального подоходного налога.

- Описание происхождения, образования, опыта и членства оценщика (если таковое имеется) в профессиональных ассоциациях оценщиков.

- Описание соглашения о вознаграждении между дарителем и оценщиком. См. Рег. раздел 1.170A-13(c)(3)(ii).

Для того чтобы оценка была квалифицированной оценкой, она должна быть получена не ранее, чем за 60 дней до даты дарения и не позднее, чем за день до даты подачи декларации о подоходном налоге, на которую впервые заявлен подарок или сообщил. Срок оплаты включает в себя продление срока подачи декларации. См. Рег. раздел 1.170A-13(c)(3)(i)(A).

Правила обоснования : Теперь для подарков в виде наличных денег или имущества на сумму от 250 долларов США требуются специальные квитанции. Это требование не влияет на правила квалифицированной оценки, описанные выше. Доноры должны сохранять все квитанции и письма-подтверждения, чтобы обосновать свои выводы. См. публикации IRS № 526 и 1771.

Доноры должны сохранять все квитанции и письма-подтверждения, чтобы обосновать свои выводы. См. публикации IRS № 526 и 1771.

Специальная возможность подарка в виде личных резиденций и ферм

В соответствии с разделом 170(f)(3)(B)(i) IRC разрешен благотворительный вычет текущего подоходного налога при пожертвовании оставшейся доли в личном доме или ферме. .

Термин «личное место жительства» не ограничивается основным местом жительства дарителя, но включает в себя дополнительные места жительства, такие как дома для отдыха (при условии, что дополнительное место жительства не попадает в категорию сдаваемой в аренду недвижимости).

Термин «ферма» также имеет широкое определение. Сюда входит, например, сельскохозяйственная собственность, сданная в аренду арендатору.

Эта подарочная композиция может быть идеальным способом для человека или пары, которые планируют в конечном итоге оставить ферму или личную резиденцию в благотворительных целях, чтобы сделать это, одновременно получая немедленные налоговые льготы и возможность использования собственности на всю жизнь или на другой период. время они выбирают.

время они выбирают.

Дарение недвижимости с нераспределенным доходом

Существует несколько способов дарения недвижимости для благотворительных целей таким образом, что жертвователь сохраняет доход на всю жизнь или на другой период времени для себя и/или других по своему выбору. Возможно, самый популярный способ добиться этого результата — использовать благотворительные фонды. См. раздел 664 IRC и подзаконные акты, регулирующие налоговые аспекты таких трастов.

Существует несколько типов фондов благотворительных фондов. Трасты с фиксированными платежами, которые выплачивают фиксированную сумму каждый год независимо от доходов и / или стоимости базовых трастовых активов, известны как благотворительные остаточные аннуитетные трасты. Доход от благотворительных остаточных юнитрастов меняется со временем в зависимости от инвестиционной эффективности траста. Так называемый прямой унитраст выплачивает заранее определенный процент от стоимости трастовых активов по ежегодной оценке. Унитраст с чистым доходом выплачивает требуемый процент от годовой стоимости активов траста или фактической прибыли траста, в зависимости от того, какая сумма меньше. Унитраст с чистой прибылью может быть создан для компенсации в будущие годы любой суммы, на которую доходы меньше суммы процентных платежей в один или несколько предыдущих лет, за счет доходов, которые превышают сумму процентных платежей унитраста, которая должна быть выплачена в такой будущий год.

Унитраст с чистым доходом выплачивает требуемый процент от годовой стоимости активов траста или фактической прибыли траста, в зависимости от того, какая сумма меньше. Унитраст с чистой прибылью может быть создан для компенсации в будущие годы любой суммы, на которую доходы меньше суммы процентных платежей в один или несколько предыдущих лет, за счет доходов, которые превышают сумму процентных платежей унитраста, которая должна быть выплачена в такой будущий год.

Поскольку для ликвидации недвижимости через продажу иногда может потребоваться длительное время, а чистая выручка от продажи не может быть легко предсказуема в момент финансирования траста, благотворительные трасты аннуитета по остатку редко, если вообще когда-либо, финансируются за счет недвижимости. Средством выбора традиционно был унитраст с чистым доходом с компенсационным положением или без него, по выбору донора. Окончательные правила IRS, выпущенные в декабре 1998 года, содержат рекомендации для другого варианта, известного как флип-унитраст. В соответствии с условиями такого траста активы, такие как недвижимость, которые не могут быть легко проданы, могут быть помещены в унитраст, который функционирует как траст с чистым доходом, до тех пор, пока имущество не будет продано, или при наступлении другого «триггерного» события. . В такое время траст «переворачивается» и становится обычным унитрастом, который выплачивает установленный процент от активов траста каждый год, начиная с первого года после возникновения триггерного события. См. Рег. раздел 664-3 для получения дополнительной информации об этой альтернативе.

В соответствии с условиями такого траста активы, такие как недвижимость, которые не могут быть легко проданы, могут быть помещены в унитраст, который функционирует как траст с чистым доходом, до тех пор, пока имущество не будет продано, или при наступлении другого «триггерного» события. . В такое время траст «переворачивается» и становится обычным унитрастом, который выплачивает установленный процент от активов траста каждый год, начиная с первого года после возникновения триггерного события. См. Рег. раздел 664-3 для получения дополнительной информации об этой альтернативе.

Иногда можно финансировать другие планы подарков с пожизненным доходом, такие как фонды объединенного дохода и подарочные аннуитеты, используя дары недвижимости в качестве источника финансирования в зависимости от государственного регулирования, ликвидности имущества и других факторов.

Заложенное имущество

Как правило, если оцениваемый актив передается благотворительной организации, жертвователь не реализует прирост стоимости в качестве прироста капитала для целей федерального подоходного налога. Причина в том, что прибыль обычно реализуется только в том случае, если ценный актив продается или обменивается; благотворительный взнос — это просто пожертвование.

Причина в том, что прибыль обычно реализуется только в том случае, если ценный актив продается или обменивается; благотворительный взнос — это просто пожертвование.

Если оцениваемое имущество, являющееся предметом ипотеки, отдается на благотворительность, сделка считается выгодной продажей в соответствии с Рег. раздел 1.1011-2, и донор реализует часть прироста стоимости в виде прироста капитала.

Формула продажи со скидкой: Сумма прибыли (G), полученная при прямой передаче заложенного имущества благотворительной организации, может быть определена по следующей формуле:

G = (FMV — B) x (M/FMV), где:

- «FMV» – справедливая рыночная стоимость подаренного имущества.

- «В» — скорректированная база имущества в руках дарителя.

- «М» — сумма ипотечного долга. См. Рег. раздел 1.1011-2(б).

Например, если имущество стоимостью 100 000 долларов США, имеющее скорректированную основу в размере 40 000 долларов США в руках жертвователя и подлежащее залогу в размере 20 000 долларов США, передается благотворительной организации напрямую, жертвователь получает прибыль в размере (100 000 долларов США — 40 000 долларов США) x (20 000 долларов США/100 000 долларов США). ), или 12000 долларов.

), или 12000 долларов.

Даритель также имеет право потребовать благотворительный вычет в размере 80 000 долларов США — его или ее доля в пожертвованном имуществе.

Обратите внимание, что в случае имущества, подвергшегося ускоренной амортизации, часть прибыли, полученной жертвователем, может быть обычным доходом, представляющим собой возврат заявленной амортизации сверх прямой линии.

Передача заложенного имущества в благотворительный доверительный фонд: передача заложенного имущества в благотворительный доверительный фонд (как определено в разделе 664 IRC) может включать несколько сложных налоговых вопросов.

Наиболее важным, однако, является правило, согласно которому никакие доходы благотворительного фонда не могут быть использованы для оплаты ипотечного долга, по которому донор несет личную ответственность. Для этой цели «доход» включает реализованный прирост капитала, а также обычный доход, такой как дивиденды и проценты. См. Рег. раздел 1.671-2(б).

Причина для этого правила заключается в том, что оплата личных обязательств дарителя трастом приведет к тому, что траст станет «трастом доверителя» в соответствии с разделом 677 IRC; по определению траст доверителя не может быть благотворительным остаточным трастом. См. Рег. раздел 1.664-1(а)(4).

См. Рег. раздел 1.664-1(а)(4).

Особые соображения в отношении имущества, стоимость которого превышает сумму исключения

После принятия Закона о льготах для налогоплательщиков 1997 г. может быть целесообразным рассмотреть возможность дарения имущества, стоимость которого превышает 250 000 долларов США на человека, освобождение от налога на прибыль от продажи основных мест жительства. Такое имущество может особенно хорошо подходить для финансирования подарков на пожизненный доход, поскольку больше невозможно перевести прибыль на новые дома равной или большей стоимости.

Дарение доли товарищества с ограниченной ответственностью в сфере недвижимости

Дарение доли товарищества с ограниченной ответственностью в товариществе, владеющем недвижимостью, может ввести в действие различные уже рассмотренные правила, включая правила квалифицированной оценки и правила продажи по выгодной цене (т. е., если товарищество имущество является предметом ипотечного долга).

Широкое обсуждение налоговых последствий дарения долей товарищества с ограниченной ответственностью выходит за рамки данной публикации. Однако стоит отметить, что, поскольку партнер с ограниченной ответственностью, как правило, не несет личной ответственности за долг товарищества, иногда возможно использовать долю товарищества с ограниченной ответственностью для создания благотворительного остатка траста (что, как указано выше, обычно невозможно в случае имущества, являющегося предметом ипотеки, по которой даритель несет личную ответственность).

Разные аспекты планирования

Покупатель на лету : Распространенная проблема, возникающая при планировании дарения недвижимости, заключается в том, что перед дарением даритель ведет переговоры с потенциальным покупателем имущества. Если организация одаряемого (или доверительный управляющий в случае благотворительного остатка) продает имущество этому покупателю, существует риск (степень которого варьируется от ситуации к ситуации), что даритель будет считаться получающим прибыль от продажа в соответствии с общим представлением о том, что одаряемый (или доверительный управляющий) является простым каналом для осуществления заранее оговоренной продажи.

Для защиты дарителя организация одаряемого (или доверенное лицо) должна вступить в независимые переговоры с покупателем после дарения. Однако в каждом случае собственный адвокат жертвователя должен вынести независимое профессиональное суждение о том, как лучше всего защитить налоговую позицию клиента.

Опасные отходы : С точки зрения организации одаряемого, подарки в виде недвижимости могут представлять особый риск из-за потенциальной ответственности за очистку в соответствии с Законом о очистке «Суперфонда» (42 U.S.C., раздел 9).601 и далее). По этой причине перед тем, как принять недвижимость в дар, часто проводится экологический аудит (т. н. этап 1, или аудит 1 этапа) объекта недвижимости.

Заключение

Благотворительные дарения недвижимости обычно сопряжены с большими налоговыми и другими юридическими сложностями, чем другие виды пожертвований.

Однако за прошедшие годы такие дары принесли существенную пользу как донорам, так и организациям одаряемых.

Дары Недвижимости | Охрана природы

Мы персонализируем nature.org для вас

Этот веб-сайт использует файлы cookie для улучшения вашего опыта и анализа производительности и трафика на нашем веб-сайте.

Чтобы управлять файлами cookie или отказаться от их получения, посетите наш

Уведомление о конфиденциальности .

Мы знаем недвижимость

Актив, которым вы владели из поколения в поколение, может стать подарком для будущих поколений. Пожертвовав всю свою собственность или ее часть организации The Nature Conservancy, вы сможете уменьшить свой налог на прирост капитала, получить вычет по подоходному налогу и получать пожизненный доход — и, возможно, вы даже сможете продолжать использовать или жить на земле. имущество. Лучше всего то, что ваш подарок поддержит жизненно важные работы по сохранению.

Информация о запросе

Просмотр

- Переключить на:

- Как это работает

- Какую пользу вы получаете

- Может ли это работать для вас?

- Дополнительная информация

Как это работает

Мы знаем, что такое недвижимость. Охрана природы имеет непревзойденный опыт работы с недвижимостью. С момента своего создания в 1981 году наша программа торговли землей привлекла более 400 миллионов долларов США в виде даров в виде недвижимости, что обеспечивает важнейшую поддержку нашей миссии. Мы также владеем и управляем заповедными землями на сумму более 1,8 миллиарда долларов.

Охрана природы имеет непревзойденный опыт работы с недвижимостью. С момента своего создания в 1981 году наша программа торговли землей привлекла более 400 миллионов долларов США в виде даров в виде недвижимости, что обеспечивает важнейшую поддержку нашей миссии. Мы также владеем и управляем заповедными землями на сумму более 1,8 миллиарда долларов.

Вот процесс:

- Вы передаете свое имущество (например, дом, загородный дом, коммерческое здание или инвестиционную недвижимость) в TNC.

- Conservancy продаст собственность и направит вырученные средства на поддержку жизненно важных программ. В очень случаях мы можем использовать собственность в наших собственных целях.

Как вы получаете выгоду:

- Вы получаете вычет подоходного налога за справедливую рыночную стоимость недвижимости.

- Вы можете уменьшить или отменить налог на прирост капитала, причитающийся с актива.

- Ваши обязанности владельца отменены.

- Вы создадите долговечный подарок для сохранения.

- Возможно, вы сможете сделать подарок, который обеспечит вам или получателю пожизненный доход.

Может ли это работать для вас?

Недвижимость может быть подарена вам, если:

- Вы владеете жилой, коммерческой или незастроенной недвижимостью, которая выросла в цене и которую вы больше не желаете поддерживать.

- Вы обеспокоены ростом налогов на недвижимость и затратами на прирост капитала при продаже собственности.

- Имущество полезно для нашей миссии или пригодно для продажи, и оно безопасно для окружающей среды.

Дополнительная информация

Если вы хотите пожертвовать недвижимость по своему завещанию или доверительному управлению, вам потребуется наш юридический язык и идентификационный номер налогоплательщика.

The Conservancy принимает два типа подарков в виде недвижимости, оба из которых имеют решающее значение для нашей работы:

- Подарки, которые мы называем «торговыми землями» — дары в виде недвижимости, которые дарители разрешают нам продавать, а вырученные средства идут на поддержку нашей работы.

Примеры включают первые и вторые дома, квартиры и торговые здания.

Примеры включают первые и вторые дома, квартиры и торговые здания. - Земли, которые доноры хотели бы постоянно охранять. Мы не в состоянии защитить всю недвижимость, которую нам предлагают. Решения о принятии или отказе в сохранении земель принимаются на уровне штата и основываются на многих факторах, в том числе на природоохранных характеристиках собственности и возможной передаче права собственности в будущем (например, стать частью государственного или национального парка). Если вы хотите сделать такой подарок, обратитесь в местный офис охраны природы.

Conservancy использовала вырученные средства для природоохранных работ в нашем родном штате Миссури, а также в Микронезии и Папуа-Новой Гвинее.

Гарланд Маршалл

История донора

Знакомьтесь: Сюзанна и Гарланд Маршалл.