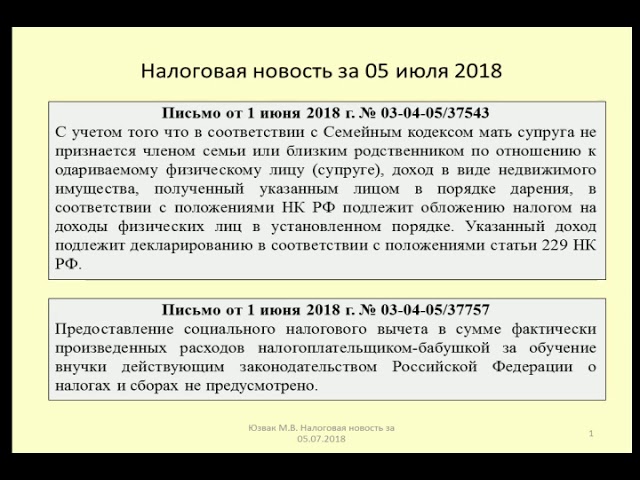

Бесплатная передача: общие сведения. Налоги & бухучет, № 71, Сентябрь, 2020

Помните, как в мультфильме о Винни Пухе Сова обращалась к ослику Иа со словами «Хочу подарить тебе безвозмездно»? Что ожидало бы Сову, если бы она была плательщиком налога на прибыль и работала бы с соблюдением требований украинского налогового законодательства? Конечно же, подаренный Совой шнурок классифицировался бы как запасы, однако мы поговорим также и о бесплатной передаче основных средств (ОС).

Плательщик налога на прибыль, который решил сделать подарок, прежде всего сталкивается с вопросом правового оформления своего решения. Поэтому начнем именно с этого!

Правовой аспект

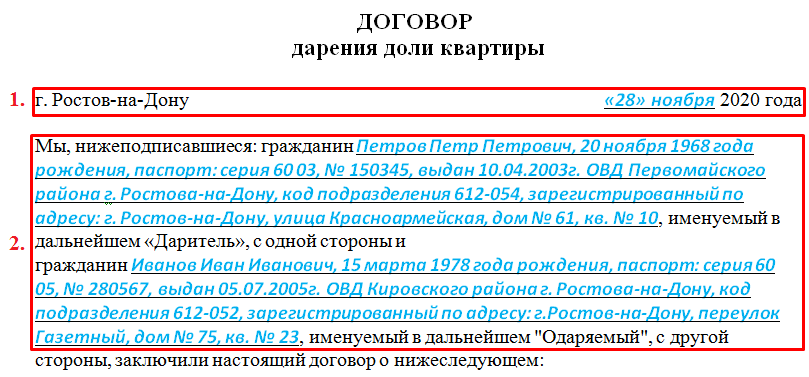

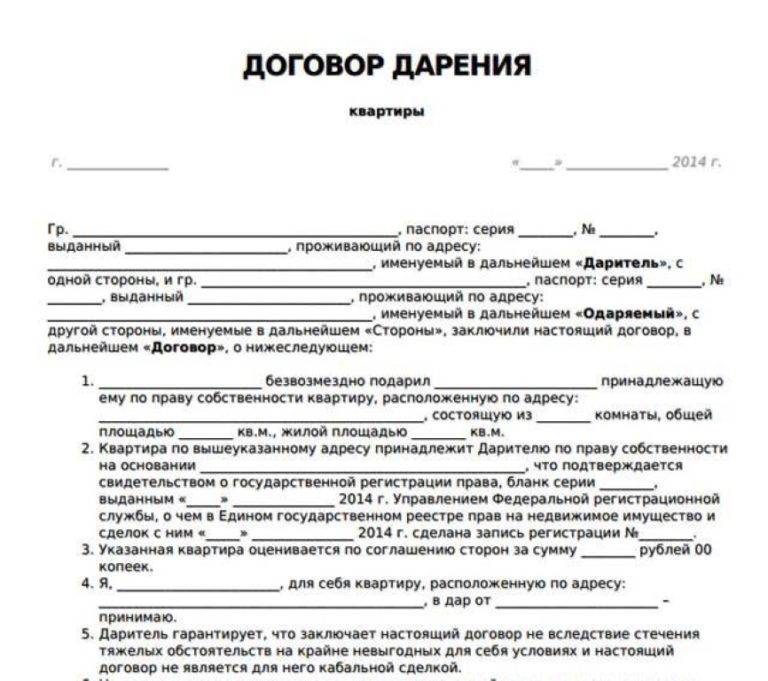

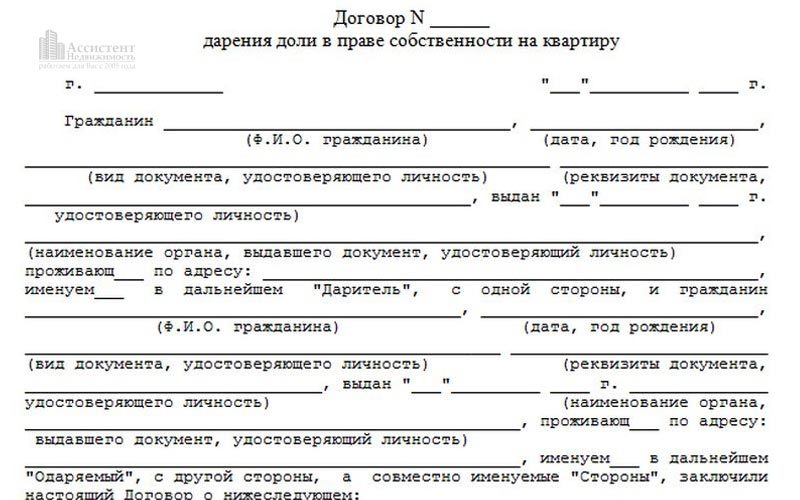

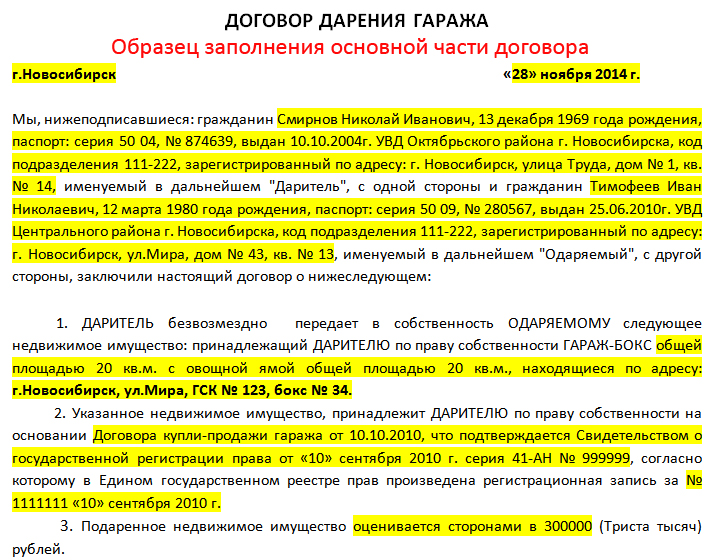

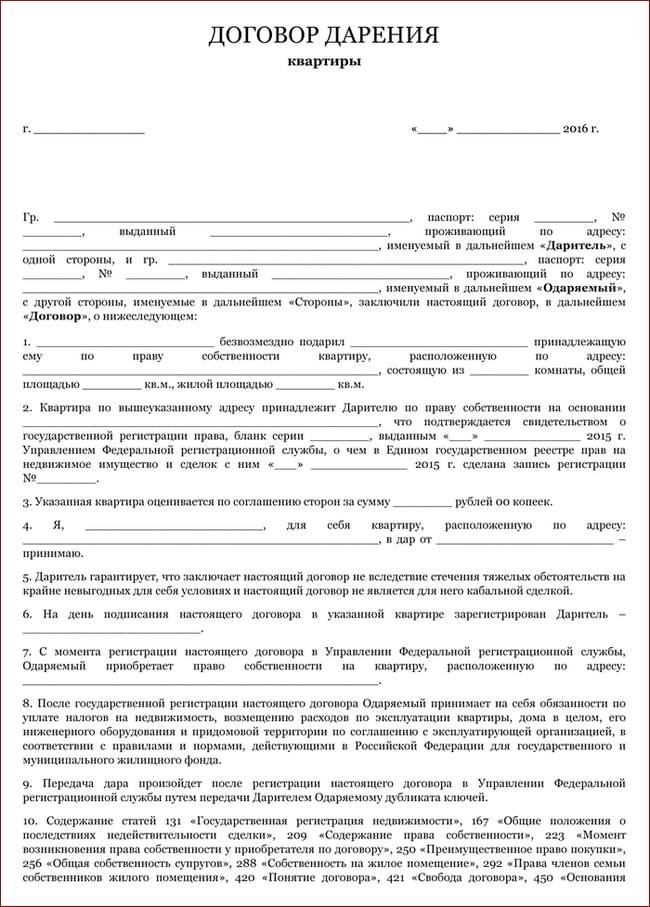

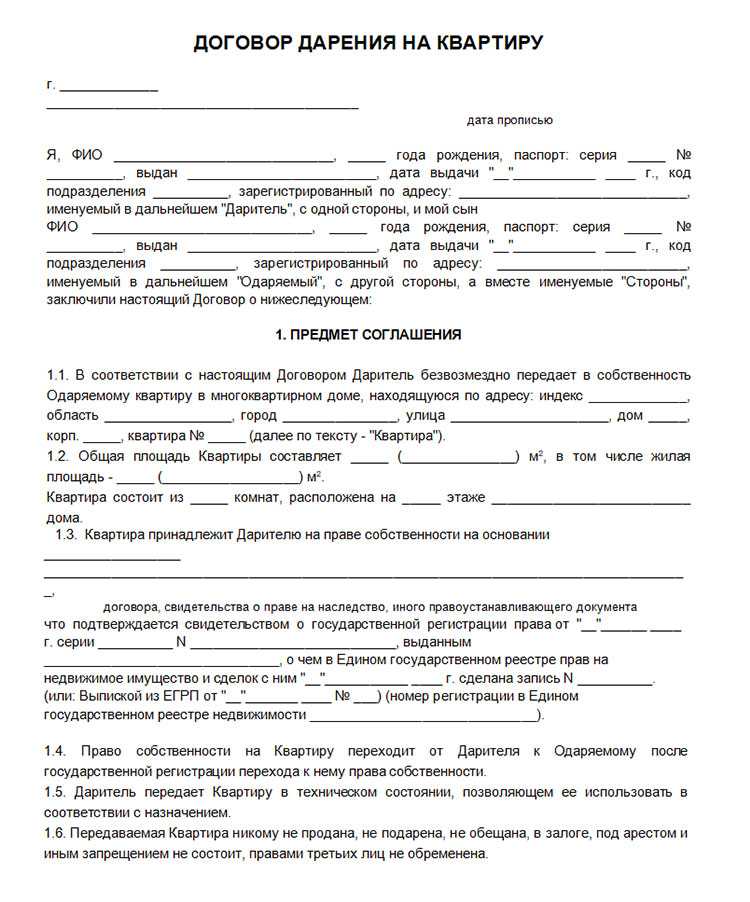

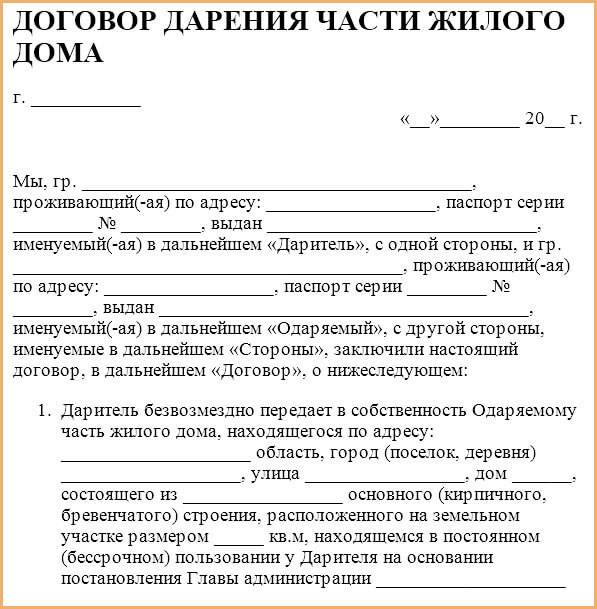

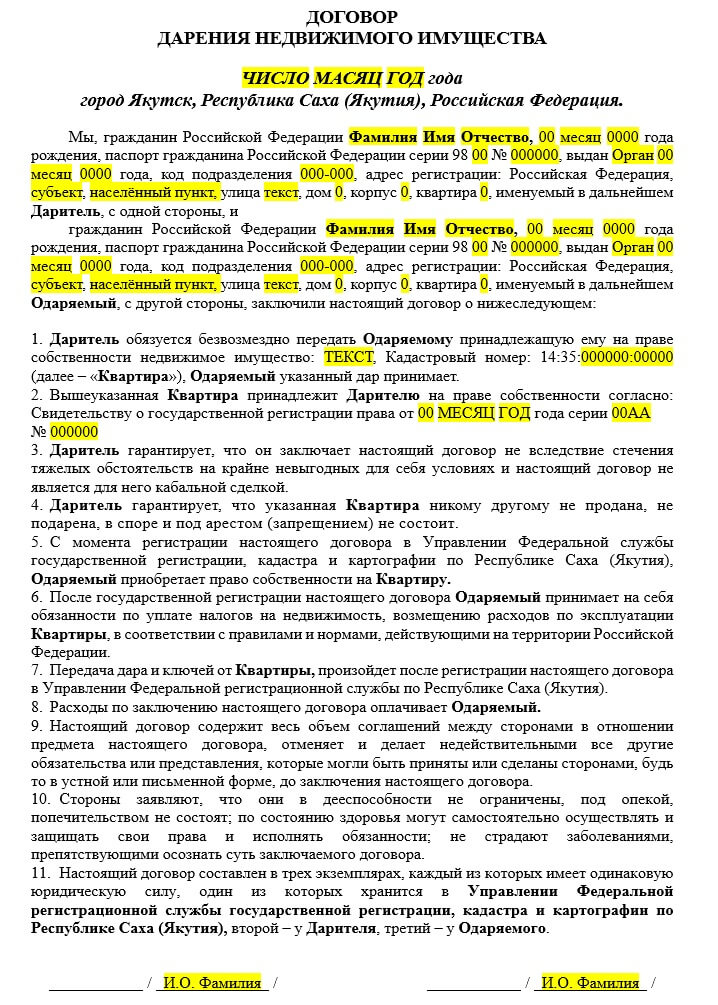

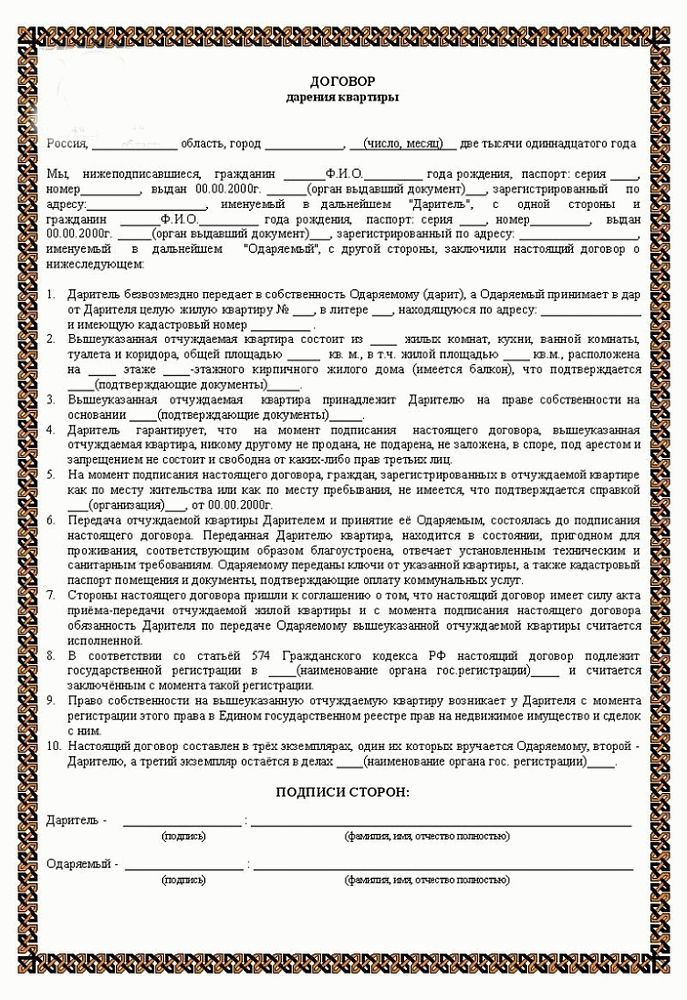

На практике бесплатная передача, как правило, оформляется договором дарения. По договору дарения одна сторона (даритель) передает или обязывается передать в будущем второй стороне (одариваемому) бесплатно имущество (дар) в собственность. При этом договор, согласно которому одариваемый должен совершить действие имущественного или неимущественного характера в пользу дарителя, не считается договором дарения (ст. 717 ГКУ).

При этом договор, согласно которому одариваемый должен совершить действие имущественного или неимущественного характера в пользу дарителя, не считается договором дарения (ст. 717 ГКУ).

Особой формой договора дарения является пожертвование. Если обычный договор дарения предусматривает простую бесплатную передачу, то пожертвованием является дарение для достижения определенной, заранее обусловленной цели (ч. 1 ст. 729 ГКУ). При обычном дарении даритель после передачи дара просто «забывает» о нем. А вот жертвователь имеет право осуществлять контроль за использованием пожертвования согласно цели, установленной договором о пожертвовании (ч. 1 ст. 730 ГКУ).

Заключать договор дарения в большинстве случаев следует в письменной форме (в соответствии с требованиями ст. 208 ГКУ). Форма договора дарения конкретизирована в ст. 719 ГКУ. Указанная статья разрешает заключать в устной форме договор дарения предметов личного пользования и бытового назначения. А вот договор дарения валютных ценностей* между двумя физлицами** на сумму свыше 50 нмдг (850 грн) или недвижимой вещи нужно еще и удостоверить нотариально.

Указанная статья разрешает заключать в устной форме договор дарения предметов личного пользования и бытового назначения. А вот договор дарения валютных ценностей* между двумя физлицами** на сумму свыше 50 нмдг (850 грн) или недвижимой вещи нужно еще и удостоверить нотариально.

* То есть национальной валюты, иностранной валюты и банковских металлов (п. 4 ч. 1 ст. 1 Закона Украины «О валюте и валютных операциях» от 21.06.2018 г. № 2473-VIII).

** Если речь идет о дарении валютных ценностей на сумму свыше 850 грн между физлицом и юрлицом, достаточно соблюсти письменную форму договора.

Подробно о договоре дарения читайте в «Налоги & бухучет», 2018, № 23. Ну а мы переходим к учету операций по договорам дарения.

Бухгалтерский учет

1592739″>На основании договора дарения бесплатно можно передавать товары, услуги и ОС. Рассмотрим их бухучет отдельно!

1592739″>На основании договора дарения бесплатно можно передавать товары, услуги и ОС. Рассмотрим их бухучет отдельно!

Товары. Бесплатная передача товаров в бухучете отражается проводкой Дт 949 — Кт 20, 22, 26, 28. То есть

себестоимость бесплатно переданных товаров в бухучете списывают на прочие расходы

Также даритель при бесплатной передаче товаров должен начислить налоговые обязательства по НДС согласно п. 188.1 НКУ. Минбазой для приобретенных товаров является цена приобретения, а для самостоятельно изготовленных — обычная цена. Начисления НДС на эту минбазу в бухучете отражают проводкой Дт 949 — Кт 641. Подробнее читайте в статье «НДС-последствия бесплатной передачи».

Отдельный разговор — малоценные и быстроизнашивающиеся предметы (МБП). Стоимость таких объектов при передаче в эксплуатацию исключается из состава активов (списывается с баланса). А в дальнейшем организуется только оперативный количественный учет МБП по местам эксплуатации и соответствующим лицам в течение срока их фактического использования (п. 23 П(С)БУ 9). Если даритель бесплатно передает МБП, ему нужно вывести их из эксплуатации, то есть вернуть в суммовой учет (проводка Дт 22 — Кт 719). Соответственно, собственно бесплатная передача МБП все равно отражается проводкой Дт 949 — Кт 22. НДС начисляется по общему правилу п. 188.1 НКУ (о минбазе подробно см. «НДС-последствия бесплатной передачи» этого номера).

А в дальнейшем организуется только оперативный количественный учет МБП по местам эксплуатации и соответствующим лицам в течение срока их фактического использования (п. 23 П(С)БУ 9). Если даритель бесплатно передает МБП, ему нужно вывести их из эксплуатации, то есть вернуть в суммовой учет (проводка Дт 22 — Кт 719). Соответственно, собственно бесплатная передача МБП все равно отражается проводкой Дт 949 — Кт 22. НДС начисляется по общему правилу п. 188.1 НКУ (о минбазе подробно см. «НДС-последствия бесплатной передачи» этого номера).

Услуги. Бухучет бесплатного предоставления услуг мало чем по сути отличается от бесплатного предоставления товаров. Собственно бесплатное предоставление услуг отражают проводкой Дт 949 — Кт 23. А начисление НДС-обязательств отражается, как и в предыдущем случае, — проводкой Дт 949 — Кт 641. Минбаза — та же, что и для товаров (в зависимости от того, приобретены услуги или изготовлены).

Основные средства. Операции по бесплатной передаче необоротных активов в бухучете не относятся к продаже. Поэтому

объекты ОС перед бесплатной передачей не нужно переводить в состав необоротных активов, удерживаемых для продажи

Соответственно, проводку Дт 286 — Кт 10 на остаточную стоимость ОС делать не нужно. В то же время бесплатно переданные объекты ОС придется исключить из активов (п. 33 П(С)БУ 7, п. 40 Методрекомендаций № 561). А следовательно, при бесплатной передаче объекта ОС его остаточную стоимость со счета 10 необходимо списать на расходы — в дебет субсчета 976.

При этом, если объект ОС дооценивался, то согласно п. 21 П(С)БУ 7 сумму такой дооценки следует включить в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала, что отражается проводкой: Дт 411 — Кт 441.

А если бесплатно переданный объект в прошлом вы сами получили бесплатно, то в бухучете нужно списать в доход остаток дополнительного капитала, сформированного при его бесплатном получении. В этом случае делается проводка: Дт 424 — Кт 745.

И не забывайте о начислении налоговых обязательств по НДС согласно п. 188.1 НКУ. Минбазой для ОС является их остаточная стоимость на начало периода, в котором произошла бесплатная передача (Дт 976 — Кт 641).

Налог на прибыль

В налоговоприбыльном учете бесплатная передача в целом отражается по бухучетным правилам. Впрочем, с определенными НКУшными особенностями. Посмотрим на то, как на объект обложения налогом на прибыль влияют бесплатные передачи отдельных активов!

Товары. Бесплатная передача товаров уменьшает бухучетный финрезультат на сумму себестоимости бесплатно переданных товаров. Малодоходникам с этим ничего делать не нужно. У них налогом на прибыль облагается бухучетный финрезультат.

Малодоходникам с этим ничего делать не нужно. У них налогом на прибыль облагается бухучетный финрезультат.

А вот высокодоходникам и малодоходникам-добровольцам учитывать бесплатную передачу товаров сложнее. Им нужно учитывать, кому именно они дарят товары. Если одариваемый — стандартный плательщик налога на прибыль или физическое лицо, которое является плательщиком НДФЛ, высокодоходнику никаких корректировок делать не нужно (см. письмо ГНСУ от 12.09.2019 г. № 148/6/99-00-07-02-02-15/ІПК). А вот если плательщик одарил другое лицо, НКУ предусматривает специальные разницы.

Во-первых, если одариваемый — юрлицо, которое НЕ является плательщиком налога на прибыль или является плательщиком этого налога по нулевой ставке в соответствии с п. 44 подразд. 4 разд. ХХ НКУ, применяется разница согласно п.п. 140.5.10 НКУ.

15932358″>Финрезультат увеличивается на всю сумму товаров, бесплатно переданных юрлицам-единоналожникам или же прибыльщикам-нулевикам

15932358″>Финрезультат увеличивается на всю сумму товаров, бесплатно переданных юрлицам-единоналожникам или же прибыльщикам-нулевикам

Так же следует сделать, если одариваемый — ФЛП-единоналожник. То есть на такие расходы в налоговоприбыльном учете высокодоходники права не имеют (см. письмо ГФСУ от 02.07.2019 г. № 3039/6/99-99-15-02-02-15/ІПК).

Особого внимания требует ситуация, когда товары бесплатно передаются физическому лицу, которое зарегистрировано ФЛП. По нашему мнению, п.п. 140.5.10 НКУ не касается бесплатных передач любым физическим лицам, которые являются плательщиками НДФЛ, независимо от того, зарегистрированы они как ФЛП или нет. Однако налоговики могут настаивать, что исключение предусматривает освобождение от разницы только подарков обычным физлицам, а при подарках ФЛП-общесистемщикам разницу нужно применять. Надеемся, такого не будет. Тем более, что раньше налоговики соглашались с тем, что при бесплатной передаче ФЛП-общесистемщику п.п. 140.5.10 НКУ не применяется (см. «Вестник. Право знать все о налогах и сборах», 2017, № 31-32, с. 25).

Тем более, что раньше налоговики соглашались с тем, что при бесплатной передаче ФЛП-общесистемщику п.п. 140.5.10 НКУ не применяется (см. «Вестник. Право знать все о налогах и сборах», 2017, № 31-32, с. 25).

А если одариваемый — юрлицо-нерезидент?

Считаем, что разницу можно не определять, если речь идет о пожертвованиях, которые облагаются налогом на репатриацию согласно п.п. «ї» п.п. 141.4.1 НКУ (с учетом натуркоэффициента, предусмотренного п.п. 141.4.2 НКУ). Тогда юрлицо-нерезидент будет плательщиком налога на прибыль согласно п.п. 133.2.1 НКУ.

То есть когда речь идет о пожертвовании нерезиденту, разница, по нашему мнению, не определяется. В иных случаях получение подарка не является хозяйственной деятельностью (см. п.п. «к» п.п. 141.4.1, п.п. 14.1.36 НКУ). Соответственно, одариваемое предприятие-нерезидент не является плательщиком налога на прибыль и, соответственно, нужно определять разницу согласно п.п. 140.5.10 НКУ.

Соответственно, одариваемое предприятие-нерезидент не является плательщиком налога на прибыль и, соответственно, нужно определять разницу согласно п.п. 140.5.10 НКУ.

А вот налоговики в вопросе подарков нерезидентам фискалят. В частности, они подводят под п.п. 140.5.10 НКУ даже уплату членских взносов в международные неприбыльные бизнес-ассоциации (см. письмо ГФСУ от 01.08.2019 г. № 3610/6/99-99-15-02-02-15/ІПК).

Во-вторых, если одариваемый — неприбыльная организация, внесенная в Реестр, применяется специальная разница, предусмотренная п.п. 140.5.9 НКУ. При таких подарках расходы на сумму стоимости бесплатно переданных товаров можно отражать, но в пределах 4 % налогооблагаемой прибыли предыдущего отчетного года*. Если стоимость товаров, бесплатно переданных неприбыльным организациям, превышает 4 %-й лимит — высокодоходникам следует делать корректировку на сумму такого превышения (п. п. 140.5.9 НКУ). Это же касается и членских взносов, уплаченных высокодоходниками в пользу неприбыльных организаций (БЗ 102.12)

п. 140.5.9 НКУ). Это же касается и членских взносов, уплаченных высокодоходниками в пользу неприбыльных организаций (БЗ 102.12)

* По мнению налоговиков, налогооблагаемая прибыль, от которой определяется 4 %-й лимит — это значение строки 04 декларации по налогу на прибыль за прошлый год (см. БЗ 102.12, утратила силу 01.04.2020 г., но вряд ли в связи с изменением позиции налоговиков). По нашему же мнению, налогооблагаемую прибыль следует рассчитывать как разницу между показателем строки 04 и строки 05 декларации.

Но если вы бесплатно передаете воинским частям и соединениям силовых структур на нужды АТО/ООС военное снаряжение, лекарства, продукты питания и другие подобные активы по перечню, который определяется Кабмином, на сумму стоимости таких активов никаких корректировок, предусмотренных п.п. 140.5.9 НКУ, делать не нужно в течение всего периода АТО/ООС (п. 33 подразд. 4 разд. ХХ НКУ).

33 подразд. 4 разд. ХХ НКУ).

Наконец, если вы бесплатно передаете лекарства, дезинфицирующие средства, антисептики, медицинское оборудование, средства индивидуальной защиты и другие медицинские изделия по перечню, который определяется Кабмином, больницам, другим органам здравоохранения, а также общественным объединениям и благотворительным организациям, корректировка согласно п.п. 140.5.9 НКУ тоже не осуществляется. Но такая поблажка пока что действует только в 2020 году с 02.04.2020 г. до окончания действия карантина, установленного КМУ с целью предотвращения распространения COVID-19 (п. 511 подразд. 4 разд. ХХ НКУ). Подробнее читайте в статье «Учетная сторона бесплатной передачи льготного медоборудования» сегодняшнего номера.

В-третьих, если в качестве одариваемого выступает субъект сферы физической культуры и спорта, который является неприбыльной организацией, внесенной в Реестр, корректировку осуществляем не на основании п. п. 140.5.9 НКУ, а на основании специального п.п. 140.5.14 НКУ. Если ваш одариваемый находится в списке субъектов физкультуры и спорта, которые перечислены в указанной норме, расходы на такие бесплатные передачи для высокодоходников лимитированы в сумме не 4 %, а 8 % налогооблагаемой прибыли предыдущего года. И этот 8 %-й лимит определяется отдельно от общего «неприбыльного» лимита по п.п. 140.5.9 НКУ. Только если расходы на подарки «спортивным» неприбыльщикам превысят 8 %-й лимит, нужно увеличить финрезультат на сумму превышения.

п. 140.5.9 НКУ, а на основании специального п.п. 140.5.14 НКУ. Если ваш одариваемый находится в списке субъектов физкультуры и спорта, которые перечислены в указанной норме, расходы на такие бесплатные передачи для высокодоходников лимитированы в сумме не 4 %, а 8 % налогооблагаемой прибыли предыдущего года. И этот 8 %-й лимит определяется отдельно от общего «неприбыльного» лимита по п.п. 140.5.9 НКУ. Только если расходы на подарки «спортивным» неприбыльщикам превысят 8 %-й лимит, нужно увеличить финрезультат на сумму превышения.

Услуги. С бесплатным предоставлением услуг в налоговоприбыльном учете ситуация идентична товарам. То есть если услуги предоставляются юрлицу — неплательщику налога на прибыль или плательщику-льготнику согласно п. 44 подразд. 4 разд. ХХ НКУ — высокодоходники увеличивают финрезультат на стоимость таких услуг. Для услуг, приобретенных дарителем и бесплатно предоставленных, такой стоимостью будет стоимость их приобретения, а для самостоятельно изготовленных — их себестоимость.

Если услуги предоставляются неприбыльным организациям — расходы сохраняются в пределах 4 %-го лимита в общем случае (п.п. 140.5.9 НКУ) или 8 %-го лимита для «спортивных» неприбыльных организаций (п.п. 140.5.14 НКУ).

Если до оплаты предоставленной услуги происходит прощение дебиторской задолженности за эту услугу, такая услуга тоже считается бесплатно предоставленной со всеми «разничными» последствиями (см. письмо ГФСУ от 15.07.2019 г. № 3272/6/99-99-15-02-02-15/ІПК).

Основные средства. Бесплатная передача ОС имеет свои налоговоприбыльные особенности. Ведь ОС соответствует «налоговому» определению товара (п.п. 14.1.244 НКУ), а бесплатная передача ОС — «налоговому» определению продажи (п.п. 14.1.202 НКУ). А там, где имеет место продажа ОС, имеют место и «продажные» разницы.

Поэтому высокодоходники обязаны увеличить свой финрезультат на сумму «бухгалтерской» остаточной стоимости бесплатно переданных ОС и одновременно уменьшить финрезультат на сумму остаточной стоимости этого же объекта согласно НКУ (пп. 138.1, 138.2 НКУ). Малодоходников эта разница, как и предыдущие, не касается: у них остаточная стоимость бесплатно переданного ОС сохраняется в составе расходов в соответствии с данными бухучета.

138.1, 138.2 НКУ). Малодоходников эта разница, как и предыдущие, не касается: у них остаточная стоимость бесплатно переданного ОС сохраняется в составе расходов в соответствии с данными бухучета.

К тому же высокодоходникам придется увеличивать финрезультат на сумму балансовой стоимости на конец месяца передачи бесплатно переданных ОС согласно п.п. 140.5.9/п.п. 140.5.10/ п.п. 140.5.14 НКУ, так как ОС в «налоговом» смысле тоже являются товарами (п.п. 14.1.244 НКУ). Поэтому фактически такая бесплатная передача ОС у высокодоходника сопровождается двумя разницами — согласно пп. 138.1, 138.2 НКУ и согласно п.п. 140.5.9/п.п. 140.5.10/п.п. 140.5.14 НКУ. Такого же мнения придерживаются и налоговики (см. письмо ГУ ГФС в Донецкой обл. от 29.01.2019 г. № 301 /ІПК/05-99-12-03-08).

Напоследок: бесплатную передачу по схеме «три по цене двух» мы рассматривали в «Налоги & бухучет», 2019, № 73, с. 22. А теперь — пример.

22. А теперь — пример.

Пример. Предприятие — плательщик налога на прибыль приняло в 2020 году решения о: (1) бесплатной передаче товара стоимостью 45000 грн (без НДС) юрлицу — плательщику единого налога; (2) бесплатном предоставлении услуг себестоимостью 13000 грн (без НДС) неприбыльной (религиозной) организации и (3) бесплатной передаче основного средства (первоначальная стоимость — 50000 грн, износ на начало месяца передачи — 40000 грн, на конец месяца — 40200 грн) другому плательщику налога на прибыль. Налогооблагаемая прибыль за 2019 год составляет 90000 грн.

Отразим указанные операции в учете.

Учет бесплатных передач товаров, услуг и основных средств

№ п/п |

| Бухгалтерский учет | Сумма, грн | |

Дт | Кт | |||

Бесплатная передача товаров плательщику единого налога | ||||

1 | Оприходованы на баланс товары, которые впоследствии будут бесплатно переданы | 281 |

| 45000 |

2 | Отражен налоговый кредит по НДС | 644/1 | 631 | 9000 |

641/НДС | 644/1 | 9000 | ||

3 | Списаны с баланса ранее приобретенные товары в связи с их бесплатной передачей | 949 |

| 45000* |

4 | Начислены налоговые обязательства по НДС | 949 | 641/НДС | 9000** |

* Поскольку товары переданы плательщику единого налога, высокодоходники должны увеличить на сумму стоимости переданных товаров финрезультат до обложения налогом на прибыль согласно п.п. 140.5.10 НКУ. ** Минбазой является цена приобретения товаров. | ||||

Бесплатное предоставление услуг неприбыльной организации | ||||

| Сформирована себестоимость услуг | 23 | 20, 22, 66, 65, 63 | 13000 |

6 | Списана с баланса себестоимость услуг в связи с их бесплатным предоставлением | 949 | 23 | 13000* |

7 | Начислены налоговые обязательства по НДС | 949 |

| 2600** |

* Поскольку услуги были бесплатно предоставлены неприбыльной организации, в частности религиозной, годовой лимит на такие расходы составляет: 90000 грн х 4 % : 100 % = 3600 грн. Поэтому высокодоходник должен будет увеличить финрезультат до налогообложения на 9400 грн (13000 — 3600) (п.п. 140.5.9 НКУ). ** Минбазой является обычная цена, которая в нашем случае совпадает с себестоимостью услуг. | ||||

Бесплатная передача основных средств | ||||

8 | Списана с баланса сумма накопленного износа основного средства |

| 10 | 40200 |

9 | Списана на расходы сумма остаточной стоимости основного средства в связи с его бесплатной передачей | 976 | 10 | 9800* |

10 | Начислены налоговые обязательства по НДС | 976 | 641/НДС | 2000** |

** Обратите внимание: налоговые обязательства согласно п. 188.1 НКУ начисляем на балансовую стоимость ОС на начало месяца. | ||||

15954653″>Содержание операции

15954653″>Содержание операции 15955615″>631

15955615″>631 15966911″>281

15966911″>281 15977936″>5

15977936″>5 15989277″>641/НДС

15989277″>641/НДС 15989980″>131

15989980″>131 159911252″>* Высокодоходники осуществляют корректировку финрезультата при бесплатной передаче по правилам, которые действуют для выбытия ОС в связи с их продажей (пп. 138.1 и 138.2 НКУ). Корректировки, предусмотренные при бесплатной передаче товаров (п.п. 140.5.10 НКУ), в нашем случае НЕ применяются, ведь ОС бесплатно передаются стандартному плательщику налога на прибыль.

159911252″>* Высокодоходники осуществляют корректировку финрезультата при бесплатной передаче по правилам, которые действуют для выбытия ОС в связи с их продажей (пп. 138.1 и 138.2 НКУ). Корректировки, предусмотренные при бесплатной передаче товаров (п.п. 140.5.10 НКУ), в нашем случае НЕ применяются, ведь ОС бесплатно передаются стандартному плательщику налога на прибыль.выводы

- В бухучете стоимость бесплатно переданных товаров и услуг включают в состав прочих операционных расходов, а остаточную стоимость бесплатно переданных ОС — в состав прочих расходов обычной деятельности.

16165″> Бесплатная передача товаров или услуг предприятиям — неплательщикам налога на прибыль является основанием увеличить финрезультат предприятия-высокодоходника на стоимость таких товаров.

16165″> Бесплатная передача товаров или услуг предприятиям — неплательщикам налога на прибыль является основанием увеличить финрезультат предприятия-высокодоходника на стоимость таких товаров.- Бесплатная передача товаров или услуг неприбыльной организации требует от высокодоходника увеличивать финрезультат на сумму, которая превышает 4 % налогооблагаемой прибыли за прошлый год.

суд решил, возникает ли доход по УСН — Бухонлайн

Близкий родственник подарил «упрощенщику» недвижимость: суд решил, возникает ли доход по УСН

17 мая 2021

Автор Марина Басович

При участии Наталья Бокова

Если имущество, полученное предпринимателем на УСН в подарок от близкого родственника, используется в предпринимательской деятельности, то его стоимость нужно включить в состав доходов по УСН. Такой вывод следует из постановления Арбитражного суда Западно-Сибирского округа от 26.03.21 № А70-7735/2020.

Такой вывод следует из постановления Арбитражного суда Западно-Сибирского округа от 26.03.21 № А70-7735/2020.

Суть спора

Индивидуальный предприниматель на УСН получил от матери недвижимость (нежилые помещения и земельный участок) на основании договора дарения. Данное имущество ИП использовал в предпринимательской деятельности (сдавал в аренду).

Налоговики заявили, что стоимость безвозмездно полученного имущества надо было включить в состав доходов при определении налоговой базы по УСН. Поскольку это сделано не было, инспекция доначислила «упрощенный» налог, пени, а также оштрафовала ИП на основании статьи 122 НК РФ.

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Позиция налогоплательщика

Предприниматель оспорил штраф и пени в суде. Он отметил, что руководствовался письмами Минфина от 11.12.14 № 03-04-05/63974, от 22.12.14 № 03-11-11/66174, от 22. 07.15 № 03-11-11/41978, от 24.11.16 № 03-11-11/69455. В этих письмах разъяснено следующее. Учитывая, что договор дарения заключен между физическими лицами вне рамок предпринимательской деятельности, то одаряемое физлицо (ИП) не должен включать стоимость этого имущества в доходы по УСН (см. «У предпринимателя на УСН, получившего недвижимость в дар от близкого родственника, объекта налогообложения не возникает»).

07.15 № 03-11-11/41978, от 24.11.16 № 03-11-11/69455. В этих письмах разъяснено следующее. Учитывая, что договор дарения заключен между физическими лицами вне рамок предпринимательской деятельности, то одаряемое физлицо (ИП) не должен включать стоимость этого имущества в доходы по УСН (см. «У предпринимателя на УСН, получившего недвижимость в дар от близкого родственника, объекта налогообложения не возникает»).

К числу обстоятельств, исключающих вину лица в совершении налогового правонарушения, Налоговый кодекс относит выполнение налогоплательщиком письменных разъяснений о порядке исчисления, уплаты налога, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (подп. 3 п. 1 ст. 111 НК РФ). Налогоплательщик считает, что такими разъяснениями являются, в том числе, упомянутые письма Минфина.

Решение суда

Однако суды трех инстанций отказались поддержать предпринимателя. Обоснование такое. При налогообложении дохода определяющее значение имеет характер использования имущества (определения Конституционного суда от 14.

В данной ситуации объекты недвижимости не предназначены для использования предпринимателем в личных, семейных или домашних нуждах. Полученное в дар имущество использовалось (подлежало использованию) исключительно в предпринимательской деятельности.

Следовательно, ИП на УСН, который получил по договору дарения объекты недвижимости от взаимозависимого лица и использовал их предпринимательской деятельности, должен был учесть доход в виде безвозмездно полученного имущества.

Довод налогоплательщика о том, что он руководствовался письмами Минфина, а значит не должен платить штраф и пени, суд также отклонил. Как указали судьи, письма Минфина имеют информационно-разъяснительный характер по конкретным вопросам обратившихся лиц о применении налогового законодательства. К тому же, указанные предпринимателем письма не содержат разъяснений о том, что полученное в дар имущество будет использоваться налогоплательщиками в целях, связанных с предпринимательской деятельностью.

Вести учет и рассчитывать налог по УСН по правилам 2023 года

В закладкиПоделиться

8 566

Благотворительные пожертвования и налоговая реформа

Проблема: Налоговый вычет на благотворительность

Дебаты о налоговой реформе и растущий дефицит федерального бюджета поставили благотворительные налоговые вычеты на плаху как возможный способ увеличения доходов федерального правительства. Это негативно повлияет на некоммерческие организации, которые полагаются на отчисления как на стимул для щедрых пожертвований доноров. Точно так же художники и писатели утратили возможность требовать полную стоимость произведений искусства, которые они дарят, что привело к резкому сокращению таких пожертвований. Организация «Американцы за искусство» отслеживает предложенный закон, чтобы предотвратить дальнейшие потери в виде отчислений, и выступает за восстановление права художников и писателей требовать отчислений за подаренные произведения искусства.

Сосредоточьтесь на поиске решений

Сохранение благотворительных налоговых вычетов

В 2017 году исполняется 100 лет со дня вычета благотворительных пожертвований! С 1917 года взносы, сделанные в некоммерческие организации 501(c)(3), не подлежат налогообложению, отчасти в результате широкого признания пользы некоммерческих организаций для общественного блага. Некоммерческий сектор искусства полагается на благотворительные пожертвования от доноров из разных стран мира; например, примерно 40% финансовой поддержки некоммерческих организаций исполнительского искусства поступает от благотворительных пожертвований.

В то время как закон о комплексной налоговой реформе, принятый в 2017 году, сохранил благотворительный вычет для тех, кто перечисляет свои налоговые декларации, количество перечислителей резко сократилось, что уменьшило число американцев, имеющих право претендовать на благотворительную скидку. В 2020 году Закон о помощи в связи с коронавирусом и экономических гарантиях, также известный как Закон CARES, расширил благотворительные вычеты на не перечисляющие предметы, что позволило сделать универсальный сверхлимитный благотворительный вычет в размере до 300 долларов на человека. Он также увеличил вычет за квалифицированные благотворительные взносы, сделанные составителями с 60% их скорректированного валового дохода до 100%.

Он также увеличил вычет за квалифицированные благотворительные взносы, сделанные составителями с 60% их скорректированного валового дохода до 100%.

Текущие усилия по защите интересов направлены на дальнейшие успехи, достигнутые в соответствии с Законом CARES, путем увеличения вычета сверх установленной суммы на благотворительные пожертвования по федеральному подоходному налогу в размере до одной трети стандартного вычета. Двухпартийный Закон о всеобщем реагировании на пандемию (S.4032) и сопутствующий законопроект Палаты представителей HR7324 позволят тем, кто не перечисляет статьи, вычитать из своего валового дохода благотворительные взносы, сделанные в 2019 и 2020 годах. Организация «Американцы за искусство» поддерживает эти усилия в качестве благотворительных взносов. особенно важны для художественных организаций, учитывая потерю доходов от билетов и программ, вызванную пандемией коронавируса.

Восстановление справедливых вычетов для художников и писателей, делающих подарки

До 1969 года художникам, писателям и композиторам разрешалось вычитать справедливую рыночную стоимость своих произведений, переданных в дар музею, библиотеке или архиву. В 1969 году Конгресс изменил закон, и художники могли вычитать только стоимость использованных материалов. Воздействие на подарки, сделанные культурным учреждениям, было немедленным и радикальным:

В 1969 году Конгресс изменил закон, и художники могли вычитать только стоимость использованных материалов. Воздействие на подарки, сделанные культурным учреждениям, было немедленным и радикальным:

- Музей современного искусства в Нью-Йорке получил 321 подарок от художников за три года до 19 века.69; за три года после 1969 года в музей поступило 28 произведений искусства от художников — снижение более чем на 90 процентов.

- Больше всего в проигрыше оказалась Библиотека Конгресса, которая ежегодно получала от авторов 15–20 крупных даров рукописей. За четыре года после 1969 года он получил один подарок.

Очевидно, запрет художникам вычитать рыночную стоимость подаренных произведений лишает их стимула делать подарки культурным учреждениям. Это, в свою очередь, наносит ущерб обществу, ограничивая количество доступных современных произведений искусства и игнорируя важную часть культурного наследия нашей страны.

В предыдущие годы Сенат пять раз принимал закон о вычетах артистов, который позволит налогоплательщикам, создающим литературные, музыкальные, художественные и научные произведения или аналогичную собственность, получить налоговый вычет по справедливой рыночной стоимости для взносов в определенные освобожденные от налогов организации, но законопроекты не были рассмотрены Палатой представителей.

Ресурсы

- Дополнительную информацию см. в разделах «Налоговая политика» (pdf) и «Справедливость налогообложения» (pdf) в Справочнике Конгресса США по искусству.

- Основные комитеты Сената и Палаты представителей по налоговой реформе

Инструкции и информация IRS | Пожертвование в пользу магазинов доброй воли

Если вы перечислите вычеты в своей федеральной налоговой декларации, вы можете иметь право потребовать вычет благотворительных пожертвований. По данным Налоговой службы (IRS), налогоплательщик может вычесть справедливую рыночную стоимость одежды, предметов домашнего обихода, бывшей в употреблении мебели, обуви, книг и так далее.

- Проконсультируйтесь с местным налоговым консультантом, который должен быть знаком с рыночными ценами в вашем регионе

- Ознакомьтесь со следующими руководствами по налогам, которые можно получить в IRS .

Определение стоимости подаренного имущества

Чтобы помочь вам определить реальную рыночную стоимость ваших пожертвований, компания Goodwill рада предоставить «Руководство по стоимости», в котором указаны средние цены в наших магазинах на товары в хорошем состоянии.

Благотворительные взносы — разъясняет, какие организации имеют право на получение вычитаемых благотворительных взносов, виды взносов, которые вы можете вычесть, сколько вы можете вычесть, какие записи вести и как сообщать о благотворительных взносах (Публикация 526)

Безналичные благотворительные пожертвования

— применяется к заявкам на вычеты на общую сумму более 500 долларов США за все внесенные предметы. Если жертвователь требует более 5000 долларов США в качестве вклада, в Разделе B Части IV формы 8283 Налоговой службы (IRS) есть раздел с пометкой «Подтверждение одаряемого», который необходимо заполнить. Форма и инструкции доступны на сайте IRS и могут быть доступны по этой ссылке, Налоговые формы IRS. Сотрудник руководящего персонала должен проверить соответствие квитанций о пожертвовании заполненной форме и указать дату пожертвования в этом разделе. Кроме того, название Goodwill (Goodwill Retail Services, Inc.), адрес магазина и идентификационный номер (39-2040239) необходимо заполнить.