До какого возраста дают ипотеку на жилье пенсионерам в Сбербанке и других банках

В сегодняшних условиях ипотечный кредит выступает для значительной части россиян единственным вариантом улучшить имеющиеся у них жилищные условия. Однако, далеко не каждый потенциальный заемщик получает возможность оформить ипотеку. Одним из существенных ограничений является возраст клиента банка. Каждая финансовая организация устанавливает собственные требования к ипотечным заемщикам по минимальному и максимальному возрасту.

Подробнее про возрастные ограничения

Влияние возраста на вероятность одобрения

Есть ли в банках строгие ограничения по возрасту

Требования к возрасту по специальным программам

Подробнее про возрастные ограничения

Включение определенных возрастных ограничений в перечень требований к клиенту при ипотечном кредитовании вполне логичен, так как платежеспособность заемщика и возможность возврата полученных от банка средств в значительной степени зависят от его возраста. Наиболее благоприятной категорией для заключения длительных кредитных договоров считаются люди в возрастном интервале от 30 до 40-45 лет.

Наиболее благоприятной категорией для заключения длительных кредитных договоров считаются люди в возрастном интервале от 30 до 40-45 лет.

Очевидно, что более молодые клиенты редко обладают достаточным для беспроблемного обслуживания кредита уровнем и стабильностью дохода. Еще более сложно рассчитывать на получение ипотеки людям пенсионного и предпенсионного возраста. Это также логично с экономической точки зрения, учитывая невысокий уровень пенсий, сложившийся в стране, а также небольшой уровень средней продолжительности жизни пожилых россиян.

Влияние возраста на вероятность одобрения

Приведенные выше аргументы наглядно демонстрируют, почему некоторым возрастным категориям потенциальных заемщиков достаточно сложно рассчитывать на одобрение ипотеки со стороны банка. Речь в данном случае идет, прежде всего, о студентах и работающих молодых людях, а также клиентам, которым исполнилось более 50-ти лет.

В первом случае основной причиной недоверия со стороны финансовой организации выступает отсутствие стабильного и достаточно по величине дохода. Напротив, для пожилых людей фактором, снижающим вероятность получение ипотечного кредита, выступает высокий риск в любой момент лишиться источника дохода после выхода на пенсию, в результате болезни и потери трудоспособности.

Напротив, для пожилых людей фактором, снижающим вероятность получение ипотечного кредита, выступает высокий риск в любой момент лишиться источника дохода после выхода на пенсию, в результате болезни и потери трудоспособности.

Есть ли в банках строгие ограничения по возрасту

Как уже было отмечено, каждый банк самостоятельно определяет устанавливаемые им при выдаче ипотеки возрастные ограничения. Требования наиболее крупных банков выглядят следующим образом:

- Сбербанк. Условия ипотечного кредитования, предлагаемые лидером финансового сектора России, можно считать стандартными. Минимальный возраст для получения займа составляет 21 год, а максимальный возраст на момент закрытия ипотеки не может превышать 75 лет. Таким образом, если заемщику исполнилось 55 лет, он не может оформить кредит более чем на 20 лет;

- ВТБ. Второй по величине банк страны установил возрастные ограничения по ипотеке, полностью аналогичные описанным выше для Сбербанка;

- Газпромбанк.

Требований к ипотечным заемщикам, предъявляемые Газпромбанком, несколько отличаются от установленных в ВТБ и Сбербанке. Минимальный возраст клиента составляет 20 лет, а максимальное значение этого параметра равняется 65 годам на дату завершения платежей по ипотеке;

Требований к ипотечным заемщикам, предъявляемые Газпромбанком, несколько отличаются от установленных в ВТБ и Сбербанке. Минимальный возраст клиента составляет 20 лет, а максимальное значение этого параметра равняется 65 годам на дату завершения платежей по ипотеке; - Россельхозбанк. Минимальный возраст ипотечного заемщика РСХБ установлен на отметке в 21 год. Максимальный составляет либо 65 лет на момент возврата кредита, либо 75 лет при наличии созаемщика, удовлетворяющего первому требованию;

- Альфа-Банк. Возрастные ограничения Альфа-Банка выглядят так: минимальный возраст на момент заключение ипотеки – 20 лет, максимальный на дату полного погашения займа – 64 года;

- Московский Кредитный Банк. Один из банков, у которых отсутствует верхняя граница возраста для потенциальных клиентов. Более того, и нижний порог для получения ипотеки находится на уровне 18 лет;

- ЮниКредитБанк. Еще одна кредитная организация, выдающая ипотеку по достижении потенциальным клиентом 18-летнего возраста.

Ограничения по максимальному возрасту заемщиков не установлены;

Ограничения по максимальному возрасту заемщиков не установлены; - РайффайзенБанк. Ипотеку в этом банке может получить клиент, достигший 21-летия на момент заключения займа и которому исполнится не более 65 лет на момент полной выплаты по кредиту. Причем последняя цифра может быть снижена до 60 лет, если не будет заключен комбинированный договор страховки.

Требования к возрасту по специальным программам

Помимо стандартного договора ипотечного кредита, ведущие банки страны участвуют в различных государственных программах, предлагая более выгодные условия кредитования определенным категориям заемщиков. Некоторые из них также связаны с дополнительными возрастными ограничениями.

Молодая семья

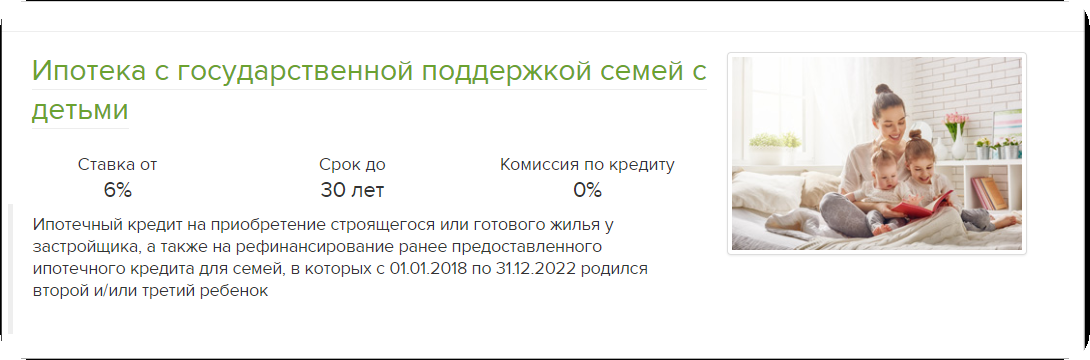

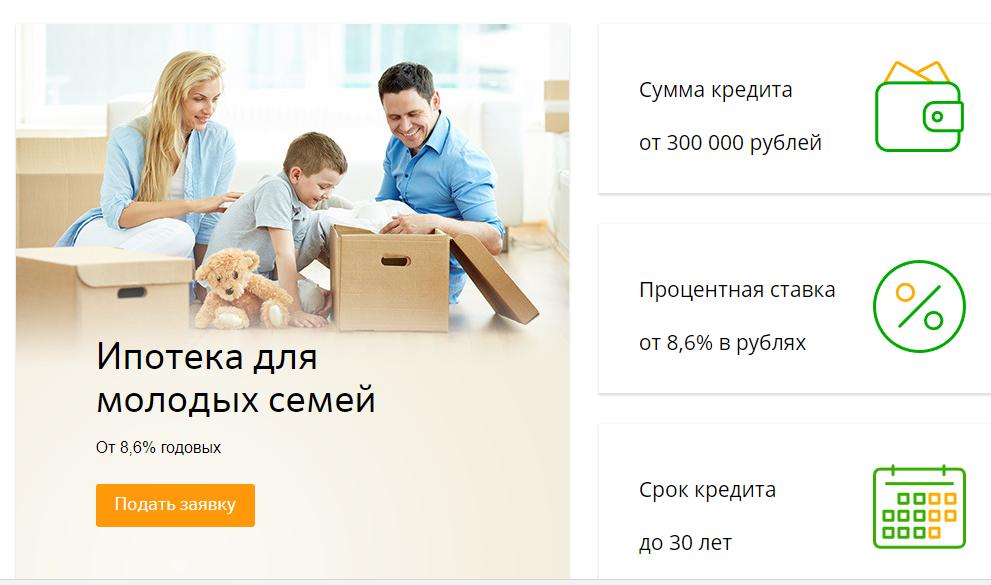

Ключевое требование для участия в госпрограмме поддержки молодой семьи – это возраст супругов, который не должен превышать 35 лет.

В этом случае они получают возможность на оформление льготной ипотеки, при которой часть процентной ставки или суммы займа субсидируется за счет бюджета.

Военная ипотека

Более 10 лет активно реализуется еще одна государственная ипотечная программа, направленная на улучшение жилищных условий для военнослужащих. К ее участникам также предъявляется возрастное ограничение. Оно заключается в том, что полученный ипотечный займ должен быть выплачен военнослужащим до наступления 45 лет и выхода на пенсию. Именно с учетом этого параметра и рассчитываются условия оформляемой военной ипотеки.

Ипотека для пенсионеров

В настоящее время специальные программы ипотечного кредитования крупными банками не осуществляются. Однако, многие из них, например, Сбербанк, предоставляет для этой категории заемщиков упрощенные условия получения обычной ипотеки.

В результате, вышедшие на пенсию люди не теряют возможность улучшить свои жилищные условий при помощи этого популярного и востребованного банковского продукта.

Другие специальные программы

Высокий уровень конкуренции вынуждает российские банки постоянно разрабатывать новые ипотечные программы. Некоторые из них напрямую адресуются определенным возрастным категориям заемщиков, например, студентам, многодетным молодым семьям и т.д. Конкретные условия и установленные ограничения по возрасту определяются при этом самим банком.

Некоторые из них напрямую адресуются определенным возрастным категориям заемщиков, например, студентам, многодетным молодым семьям и т.д. Конкретные условия и установленные ограничения по возрасту определяются при этом самим банком.

До какого возраста можно взять ипотеку на жилье?

Некоторые жители страны, которые нуждаются в кредите на жилье, иногда задумываются над следующим вопросом: до какого возраста дают ипотеку? Возраст заемщика, которому нужна ипотека, безусловно важен для банка. Есть конкретное возрастное ограничение, которое устанавливают финансовые учреждения Санкт-Петербурга и других российских городов.

Считается, что оптимальный возраст для получения кредита на жилье у мужчин составляет 27–45 лет, у женщин – 25-40 лет. Данный возраст обычно подразумевает, что человек, которому нужна ипотека, имеет стабильный доход и хороший заработок.

У банка нет документа, в котором прописан максимальный возраст для взятия ипотечного кредита. Однако в финансовых программах прописан возрастной порог, позволяющий банковским организациям одобрять займ. Максимальный возраст составляет 60–65 лет. Пенсионер, которому уже исполнилось 70–80 лет, тоже еще может взять кредит. Однако его можно получить только у лояльного банка. Например, Сбербанка.

Однако в финансовых программах прописан возрастной порог, позволяющий банковским организациям одобрять займ. Максимальный возраст составляет 60–65 лет. Пенсионер, которому уже исполнилось 70–80 лет, тоже еще может взять кредит. Однако его можно получить только у лояльного банка. Например, Сбербанка.

Возрастные ограничения ипотечного кредита

Каждый заемщик, которому понадобилась квартира и финансовая помощь, должен знать о наличии у банка некоторых возрастных ограничений в отношении своих клиентов. Установленный список требований, распространяющийся на возраст, обусловлен платежеспособностью человека, наличием у него возможности погасить банковскую задолженность. На основе этих параметров финансовое учреждение принимает решение выдавать или нет займ. Самой лучшей категорией для банка и подписания кредитного соглашения считаются жители страны, возрастной интервал которых составляет 30–45 лет.

Молодые люди, которым нужна ипотека и квартира, в возрасте 18–25 лет обычно не имеют постоянного дохода. Поэтому их кредитный уровень не является надежным для банка. Пенсионер, человек предпенсионного возраста тоже может столкнуться с проблемами при взятии займа. В отношении данной категории людей действует ограничение, обусловленное невысокими размерами пенсий в стране, невысоким уровнем продолжительности жизни пожилых граждан.

Поэтому их кредитный уровень не является надежным для банка. Пенсионер, человек предпенсионного возраста тоже может столкнуться с проблемами при взятии займа. В отношении данной категории людей действует ограничение, обусловленное невысокими размерами пенсий в стране, невысоким уровнем продолжительности жизни пожилых граждан.

Влияние возраста на одобрение ипотеки

Ограничение банка на возраст демонстрирует наличие проблем у некоторых категорий людей с получением кредита. Банк вряд ли будет одобрять и оформлять для них кредитный договор. Студентам, молодым людям, гражданам старше 50-ти лет, которым понадобилась квартира, будет очень сложно получить займ.

Ипотека и возраст заемщика сильно взаимосвязаны. Это обусловлено в основном с отсутствием доверия у финансового учреждения к определенным возрастным категориям, связанным с отсутствием у них постоянного дохода, его маленькими размерами. Предельный возраст клиентов банка – пенсионный. Пенсионер может в любой момент потерять свой источник дохода, трудоспособность.

Возрастные условия на популярные ипотечные программы

Главные банки страны принимают участие в государственных программах, готовы оформлять кредит на специальных условиях, разрешают его брать многим категориям людей.

- В рамках программы “Молодая семья” ипотека предоставляется для семейной пары, возраст которой не превышает 35 лет.

- В рамках военной программы ипотека выдается военнослужащим, возраст которых меньше 45 лет.

- Для пенсионеров не действует специальная ипотека. Банки могут только оформлять для данной категории людей ипотечный кредит на упрощенных условиях.

Возрастные ограничения по российским банкам

Каждый житель страны, которому нужна ипотека и квартира, может брать кредит в разных банках. У каждого из них есть свое ограничение на возраст. В основном оно составляет 21–70 лет.

Некоторые финансовые учреждения готовы помочь и молодым людям, возраст которых составляет 18–21 год, если им понадобилась квартира. Такое правило действует у банка “Открытие’. А Совкомбанк установил максимальное возрастное ограничение для всех, кому нужна ипотека: до 80 лет. Поможем с получением ипотеки.

Такое правило действует у банка “Открытие’. А Совкомбанк установил максимальное возрастное ограничение для всех, кому нужна ипотека: до 80 лет. Поможем с получением ипотеки.

Погасить ипотеку к этому возрасту

Согласно февральскому отчету Федерального резервного банка Нью-Йорка, американцы владеют ипотечным долгом на сумму 8,88 триллиона долларов. Согласно отчету, это самый крупный вид долга домохозяйств в стране, и он «существенно» увеличился в четвертом квартале 2017 года — до 139 миллиардов долларов.

По словам Кевина О’Лири, если вы один из тех миллионов людей, у которых есть ипотека, вашим главным приоритетом должна быть выплата ее до выхода на пенсию.

«Если вы хотите обрести финансовую свободу, вам нужно погасить все долги — и да, это включает в себя ипотеку», — говорит CNBC Make It автор личных финансов и соведущий «Shark Tank» ABC.

По словам О’Лири, к 45 годам вы должны погасить все, от студенческих ссуд до долгов по кредитным картам.

«Причина, по которой я говорю, что 45 лет — это поворотный момент, или 40 лет, заключается в том, что подумайте о карьере: большинство карьер начинается в начале 20 лет и заканчивается в середине 60 лет», — говорит О’Лири. «Итак, когда вам 45 лет, игра более чем наполовину окончена, и вам лучше расплатиться с долгами, потому что вы собираетесь использовать оставшиеся возможности в этой игре для накопления капитала».

Кевин О’Лири

Скотт Млин | CNBC

Согласно исследованию 2018 года, опубликованному в Papers and Proceedings Американской экономической ассоциации, американцы все чаще выходят на пенсию с долгами. Согласно исследованию, в 2010 году более 70 процентов американцев в возрасте от 56 до 61 года имели долги. Это число выросло на 64 процента по сравнению с 1992 годом.

Но в отличие от других видов долга (например, крупных счетов по кредитным картам), получение ипотечного кредита на дом, стоимость которого растет, может быть разумным решением. По данным CoreLogic, в 2017 году домовладельцы с ипотекой увидели, что стоимость их дома увеличилась в среднем на 15 000 долларов.

По данным CoreLogic, в 2017 году домовладельцы с ипотекой увидели, что стоимость их дома увеличилась в среднем на 15 000 долларов.

«Ипотечные кредиты — это более серая зона, чем долги по кредитным картам, потому что недвижимость может быть инвестицией», — объясняет О’Лири. Тем не менее, он советует вам хорошенько подумать, прежде чем вообще брать ипотеку.

«Это не всегда хорошая инвестиция, и, по моему мнению, у большинства людей в возрасте 20 или даже 30 лет нет причин брать такие долги», — говорит он. «Дома не всегда приобретают такую большую ценность, как вы ожидаете — по крайней мере, сейчас и, по крайней мере, не быстро».

Действительно, с ростом процентных ставок брать деньги в долг становится все дороже. По данным Freddie Mac, за неделю с 7 июня ставка по 30-летней ипотеке составила 4,54 процента.

Если вы решите влезть в долг, чтобы купить дом, совет О’Лири прост: погасите его как можно скорее. Если у вас уже есть ипотечный кредит на дом, О’Лири утверждает, что его погашение должно иметь более высокий финансовый приоритет, чем использование дополнительных денег для инвестирования в такие вещи, как акции или облигации.

«Нет никакого стимула оставаться в долгах», — говорит О’Лири. «Жизнь непредсказуема. Что произойдет, если вас уволят или вы понесете непредвиденные расходы в другом месте? Ваша когда-то управляемая ипотека вдруг станет не такой уж управляемой».

Эксперт по личным финансам Сьюз Орман соглашается. Если вы планируете оставаться в своем доме в течение своих золотых лет, вам следует погасить ипотечный кредит до выхода на пенсию.

«Вы должны хвататься за любую возможность, чтобы устранить известные риски в своем пенсионном плане», — пишет Орман в Money. «Если вы знаете, что хотите остаться в своем доме, выплата ипотеки — отличный способ обеспечить себе безопасность».

Добившийся собственного успеха миллионер и эксперт по управлению капиталом Дэвид Бах даже говорит, что выплата ипотечного кредита как можно быстрее — это шаг к досрочному выходу на пенсию.

«Я могу сказать вам, что, будучи финансовым консультантом в Morgan Stanley, мои клиенты, вышедшие на пенсию в 50 лет, секрет был в том, что они досрочно погасили ипотеку», — сказал Бах CNBC Make It. По его словам, с 30-летней ипотекой составьте план, чтобы погасить ее через 20, а лучше через 15 лет. Для этого внесите дополнительные 20 процентов в свой ежемесячный платеж по ипотеке, экономя в другом месте.

По его словам, с 30-летней ипотекой составьте план, чтобы погасить ее через 20, а лучше через 15 лет. Для этого внесите дополнительные 20 процентов в свой ежемесячный платеж по ипотеке, экономя в другом месте.

Но другие специалисты видят проблему иначе. Есть недостатки в том, чтобы отдать приоритет платежам по ипотеке перед потенциально прибыльными инвестициями в такие вещи, как акции или облигации. Кроме того, существуют различные налоговые последствия.

Итак, прежде чем вы решите досрочно погасить ипотечный кредит, ответьте на несколько вопросов, чтобы точно определить свои финансовые цели: Где ваши деньги принесут наибольшую прибыль? Какой уровень риска вы готовы принять? Какой доступ к вашим деньгам вам нужен? Затем примите лучшее для вас решение.

Если спросить О’Лири, то решение простое: «Долг — это зло».

Не пропустите: Кевин О’Лири: Если вы не можете пройти этот тест из двух вопросов, не покупайте дом

Понравилась эта история? Подпишитесь на CNBC Make It на YouTube!

Хотите продлить ипотечный кредит до 99 лет? Теперь он может | Ипотека

На этой неделе была запущена ипотека, которую вы можете получить до достижения 99-летнего возраста. Это последний в череде ипотечных кредитов, направленных на удовлетворение растущего спроса на займы «поздней жизни», со сделками, которые действуют до выхода на пенсию.

Это последний в череде ипотечных кредитов, направленных на удовлетворение растущего спроса на займы «поздней жизни», со сделками, которые действуют до выхода на пенсию.

Challenger bank Aldermore заявляет, что теперь он позволит людям держать одну из его ипотечных кредитов, пока им не исполнится 9 лет.9, а его максимальный возраст для нового заемщика, подающего заявку на ипотечный кредит, составляет впечатляющие 85 лет. означает, что 90-летний может взять ипотечный кредит сроком на пять лет.

Но каковы плюсы и минусы этих сделок, и хотели бы вы по-прежнему выплачивать ипотеку, когда вам за 90?

Фон

Многие основные кредиторы традиционно установили предельный возраст 70 или 75 лет. Но высокие цены на жилье, студенческие долги и повышение возраста, в котором пары рожают детей, означают, что многие люди покупают дом позже и выбирают дом срок, который больше, чем обычные 25 лет. Кроме того, больше людей работают дольше.

Существует также множество причин, по которым пожилой человек может захотеть перезаложить или заключить сделку после нескольких лет отсутствия ипотечного кредита.

Сделки

Ранее в этом месяце строительное общество Лафборо отменило верхний возрастной предел по своим ипотечным кредитам, поэтому заемщики могут взять ипотечный кредит на срок до 25 лет, независимо от их возраста на момент подачи заявки. В настоящее время существует не менее 15 строительных обществ без возрастных ограничений, в том числе Bath , Cambridge , Harpenden , Ipswich , Leek United , Marsden и Saffron 9.0047 .

В то же время другие открывают предложения, предназначенные для пожилых людей, некоторые из которых доступны только на процентной основе. Ипотечные кредиты Aldermore, которые начинаются с процентной ставки 3,38%, предназначены для заявителей в возрасте от 55 до 85 лет, которые хотят получить доступ к капиталу в своем доме, не продавая его.

Эти сделки могут стать спасательным кругом для людей, чьи ипотечные кредиты подходят к концу. Заемщики могут использовать продажу своего дома в качестве стратегии погашения, если они хотят получить один из этих кредитов только на процентной основе, но они должны иметь как минимум 40% собственного капитала в своей собственности.

На этой неделе компания Family (часть строительного общества National Counties в Суррее) значительно увеличила максимальный срок своих сделок, что означает, что 60-летний человек теперь может получить ипотеку на 35 лет, а 80-летний — на Ипотека на 15 лет. Эти сделки должны заключаться на условиях погашения или частичного погашения. При последнем варианте только максимум 50% кредита может быть только процентным.

Между тем, Post Office Money предлагает ипотечный кредит под названием Retirement Link, по которому он будет предоставляться до 9 лет. 0, если вы выберете вариант погашения, и до 80 только для процентов. Последний доступен только тем, у кого нет ипотеки.

0, если вы выберете вариант погашения, и до 80 только для процентов. Последний доступен только тем, у кого нет ипотеки.

Сколько можно занять?

Олдермор приводит пример 80-летней вдовы, чей дом стоимостью 495 000 фунтов стерлингов не подлежит ипотеке. Она не хочет идти по пути выпуска акций и надеется подарить деньги своим внукам. Она получает общий пенсионный доход в размере 29 000 фунтов стерлингов в год. Основываясь на 15-летнем кредите только под проценты, Олдермор был бы готов одолжить ей до 130 210 фунтов стерлингов при первоначальной стоимости 9 фунтов стерлингов.0046

Какие минусы?

Самые большие потенциальные ловушки связаны со здоровьем людей и пенсиями, говорит Монтлейк. Если речь идет о супружеской паре, что произойдет с пенсионным доходом домохозяйства, если один из них умрет? А что, если кто-то согласится, что в конечном итоге продаст свою собственность, но позже передумает?

Монтлейк советует тем, кто думает о сделках на более позднем этапе жизни: «Обязательно не торопитесь и получите надлежащую профессиональную консультацию по возможным вариантам».