Как не делить при разводе вклад в банке, открытый до брака?

Добрый день!

Я замужем больше года. Готовлюсь к разводу. Детей у нас нет, как и совместного имущества: за время брака ничего не приобретали.

У мужа нет вкладов и накоплений. А вот у меня есть вклад в вашем банке — больше 500 тысяч. Я его заводила года 3 назад, пролонгировала то на год, то на полгода, пополняла. А как известно, при изменении срока вклада он закрывается и открывается как новый вклад.

Меня смущает, что вклад был закрыт, а потом открыт во время брака. Причем дважды закрывался и дважды я открывала новый (я открывала всегда в день закрытия).

Муж не претендует на эти деньги, но формально вклад открыт в браке.

Если есть формально общенажитое, уже в загсе не развестись, только через суд? Нужно ли заключать брачный контракт или какое-то соглашение?

Я не особо волнуюсь, что муж будет отсуживать половину моего вклада. Я больше переживаю, что налоговая может посчитать, что я обогатилась на сумму половины вклада.

Буду рада, если поможете разобраться. Спасибо!

Анонимно

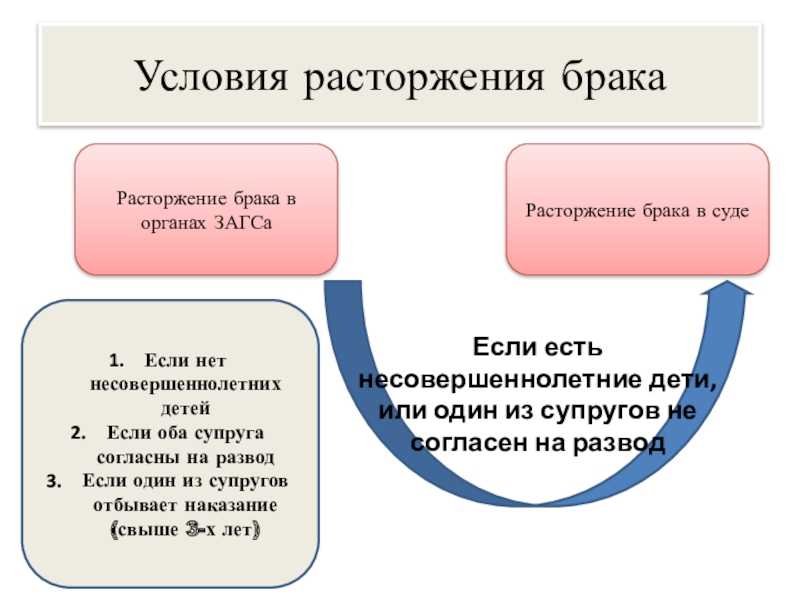

У вас нет общих детей, поэтому при взаимном согласии вы можете расторгнуть брак в загсе. Договоритесь с мужем, оплатите госпошлину и вместе напишите заявление. Через месяц вас разведут. На регистрацию развода можно приходить по одному: вам сразу выдадут свидетельство и брак будет считаться расторгнутым.

Екатерина Мирошкина

экономист

Профиль автора

Заявление можно подать в МФЦ или через госуслуги.

ст. 19 СК о разводе через загс

Споры об имуществе не влияют на возможность развестись через загс. Даже если они есть, суд рассмотрит это отдельно. Так что если все мирно, просто сходите в загс.

ст. 21 СК о разводе через суд

Нужно ли делить банковский вклад

Деньги на вкладе — это имущество.

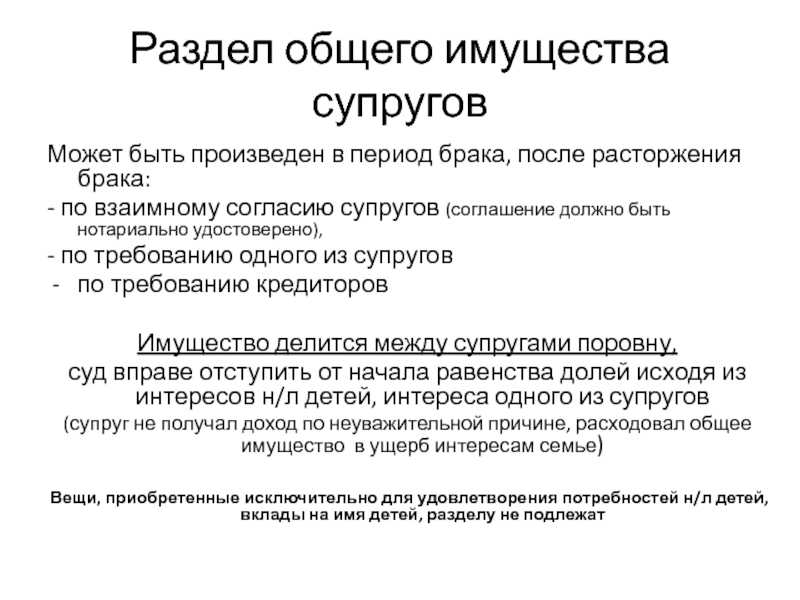

Делить нужно только то имущество, которое нажито в браке. Если вы открыли вклад до брака — это ваши личные деньги. Тот факт, что потом вы его продлевали, не имеет значения. Даже если бы вы сняли эти деньги и перевели их на другой счет или внесли за квартиру, эта сумма все равно не подлежала бы разделу. По документам легко отследить, что это те же деньги.

ст. 36 СК о личном имуществе супругов

Если вы действительно продлевали вклад день в день, ваш супруг не сможет его разделить, даже если очень захочет и даже через суд. Конечно, при условии, что у вас нет брачного договора, в котором вы согласились признать этот вклад общим. По этому вопросу есть обширная судебная практика. Вы можете продлевать вклад и дальше — никто его не отнимет.

Изумительная история 10.05.17

Дело о тещиных деньгах

Теоретически супруг может подать иск о разделе этого вклада. Но вам это грозит только неприятными визитами в суд. Если так случится, проконсультируйтесь с юристом, чтобы грамотно и быстро со всем разобраться.

Но вам это грозит только неприятными визитами в суд. Если так случится, проконсультируйтесь с юристом, чтобы грамотно и быстро со всем разобраться.

Брачный договор

Что с налогами при разводе

При разводе вам не придется платить налог. Не беспокойтесь, вам его не начислят: для этого нет законных оснований. Ваш вклад — это ваше имущество. После развода вы не получите никакой выгоды и платить налог не должны.

Ну и что? 04.04.17

После развода есть опасность напороться на налоги

Если волнуетесь по поводу раздела вклада и налогов, оформите брачный договор до развода. Укажите, что все имущество, которое приобретено до и после свадьбы, принадлежит тому, на кого оно оформлено. Необязательно упоминать вклад отдельно. Просто напишите, что это касается всего имущества — нотариус знает, как это сформулировать.

Брачный договор исключит все сомнения по поводу раздела имущества, налогов и судов. Но вы и так можете быть спокойны. Налоговая не следит за вкладами, а вы ничего и не скрываете.

Налоговая не следит за вкладами, а вы ничего и не скрываете.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Задать вопрос

Раздел вкладов в банке, счетов и ценных бумаг при разводе: делятся ли деньги супругов на банковских депозитах, акции и облигации при расторжении брака

Опрос читателей

Когда вы создали семью и что из этого вышло?

Выберите пункт, соответствующий вашей ситуации.

- До 23 лет и счастливы вместе

- До 23 лет, но уже в разводе или собираемся

- В 23-28 и счастливы вместе

- В 23-28, но уже в разводе или собираемся

- В 28-35 и счастливы вместе

- В 28-35, но уже в разводе или собираемся

- После 35 и счастливы вместе

- После 35 — и все равно неудачно…

Загрузка …

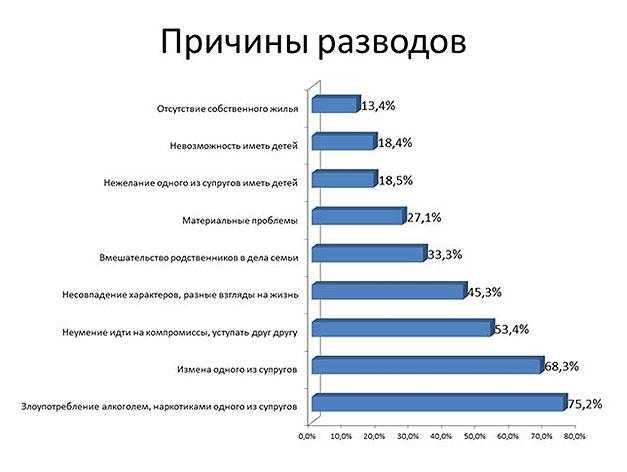

Причины развода

Выберите пункт, соответствующий вашей ситуации.

- Вмешательство родственников в жизнь семьи

- Супружеская неверность

- Алкогольная, наркотическая или игровая зависимость одного из супругов

- Жилищные проблемы

- Другое

Загрузка …

Кто чаще подает на развод?

Выберите пункт, соответствующий вашей ситуации.

- женщины

- мужчины

Загрузка …

Предыдущий опрос

Следующий опрос

Результаты опроса будут опубликованы на нашем сайте.

Когда вы создали семью и что из этого вышло?

До 23 лет и счастливы вместе9%

До 23 лет и счастливы вместе9%

До 23 лет, но уже в разводе или собираемся26%

До 23 лет, но уже в разводе или собираемся26%

В 23-28 и счастливы вместе8%

В 23-28 и счастливы вместе8%

В 23-28, но уже в разводе или собираемся28%

В 23-28, но уже в разводе или собираемся28%

В 28-35 и счастливы вместе5%

В 28-35 и счастливы вместе5%

В 28-35, но уже в разводе или собираемся16%

В 28-35, но уже в разводе или собираемся16%

После 35 и счастливы вместе2%

После 35 и счастливы вместе2%

После 35 — и все равно неудачно.

..5%

..5%После 35 — и все равно неудачно…5%

Загрузка …

Причины развода

Вмешательство родственников в жизнь семьи13%

Вмешательство родственников в жизнь семьи13%

Супружеская неверность25%

Супружеская неверность25%

Алкогольная, наркотическая или игровая зависимость одного из супругов17%

Алкогольная, наркотическая или игровая зависимость одного из супругов17%

Жилищные проблемы6%

Жилищные проблемы6%

Другое38%

Другое38%

Загрузка …

Кто чаще подает на развод?

женщины79%

женщины79%

мужчины21%

мужчины21%

Загрузка …

Предыдущий опрос

Следующий опрос

Результаты опроса наших читателей.

Раздел банковских вкладов и ценных бумаг — один из самых сложных моментов при разводе. Именно с ним сопряжено множество споров, претензий и махинаций со стороны разводящихся.

Именно с ним сопряжено множество споров, претензий и махинаций со стороны разводящихся.

Законодательство определяет, что разделу подлежат только те депозиты и активы, которые были приобретены в период брачных отношений.

Раздел ценных бумаг и банковских депозитов может осуществляться тремя способами.

- Согласно брачному договору. В документе заранее прописывается, как будет делиться имущество супругов и какую долю получит каждый из них.

- Мировое соглашение. Самый предпочтительный вариант, если нет брачного договора. В таком случае супруги приходят к договоренности, которая устраивает их обоих. Соглашение оформляется в письменном виде, может быть заверено у нотариуса и предоставлено суду. Это значительно упрощает и ускоряет бракоразводный процесс.

- Когда заранее договоренности достигнуть не удалось или у супругов возник спор, радел банковских вкладов и ценных бумаг производится в ходе судебного разбирательства.

Раздел вкладов

Прежде всего, суду предстоит установить, был ли открыт банковский вклад именно в период брака. Для этого инстанция может направить запрос в банк, который, в свою очередь, предоставит все данные по депозитам. Если удастся доказать, что на депозите лежат общие семейные деньги — они будут разделены между разводящимися независимо от того, на чье имя открыт счет.

Для этого инстанция может направить запрос в банк, который, в свою очередь, предоставит все данные по депозитам. Если удастся доказать, что на депозите лежат общие семейные деньги — они будут разделены между разводящимися независимо от того, на чье имя открыт счет.

В ситуации, когда депозит одна из сторон открыла еще до брака и не добавляла туда средства из семейного бюджета, деньги также достанутся ей в полном объеме, либо будут разделены пропорционально личному вкладу и части, внесенной уже из общего бюджета.

Раздел ценных бумаг

Ценные бумаги делятся не по той стоимости, по которой были приобретены, а по рыночной, сложившейся на момент судебного разбирательства. Здесь ситуация еще более запутанная и, как правило, её разрешение невозможно без участия опытного специалиста.

Единственное можно утверждать однозначно: если ценные бумаги (будь то акции, облигации или любые другие) были приобретены во время брака — они подлежат разделу, независимо от того, на чье имя были оформлены. Обычно в таком случае суд руководствуется правилом равенства долей.

Обычно в таком случае суд руководствуется правилом равенства долей.

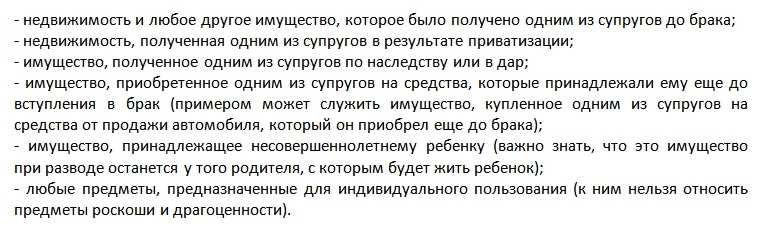

Если активы были получены в дар, по праву наследования или приобретены одним из супругов еще до брака, то делиться они не будут и целиком достанутся той стороне, которая ими владеет.

Также способ раздела зависит и от типа ценных бумаг. Так, например, акции могут принадлежать акционерным обществам разных типов.

- Публичные общества позволяют делить акции и включать второго супруга в состав акционеров (путем внесения его данных в реестр).

- Непубличные не могут поддерживать более 50 акционеров, в связи с чем второй супруг с большой вероятностью не получит свою долю акций и не станет одним из них. Нередко в такой ситуации супруг-держатель активов возмещает их стоимость в денежном эквиваленте.

Раздел вкладов на детей

Что касается депозитов, открытых на несовершеннолетних детей, то при разводе супругов они не делятся. Закон определяет этот вопрос однозначно. Деньги принадлежат детям и к родителям никакого отношения не имеют.

Деньги принадлежат детям и к родителям никакого отношения не имеют.

Заключение

Раздел банковских депозитов и ценных бумаг, приобретенных во время брака, при разводе производится поровну между обоими супругами.

Если вклад или активы принадлежали супругу еще до брака и во время семейной жизни их объем не увеличился — разделу они не подлежат, а целиком остаются в собственности владельца.

Вклады, открытые на имена детей, при разводе не делятся, а остаются в их собственности.

Выберите свой регион

- Центральный

- Приволжский

- Сибирский

- Южный

- Северо-Западный

- Уральский

- Дальневосточный

- Северо-Кавказский

Как разделить пенсионные счета при разводе

Узнайте о правилах разделения IRA, 401(k)s и других пенсионных планов при разводе, как получить свою долю этих счетов, не нарушая IRS, и как чтобы получить помощь.

Джозеф Пандольфи, судья в отставке

Помимо дома, пенсионные счета часто являются наиболее ценным активом пары, особенно для тех, кто давно состоит в браке. Когда брак расторгается, эти счета, вероятно, будут разделены между супругами. Есть разные способы сделать это, но законы и правительственные постановления контролируют варианты. Если вы не будете тщательно следовать этим правилам, вы можете столкнуться с финансовым кошмаром, особенно если вы разводитесь в позднем возрасте. Вот краткий обзор того, что связано с разделением пенсионных счетов при разводе.

Основные правила раздела имущества

Несмотря на то, что существуют особые правила, которые применяются к пенсионным счетам, основные правила раздела имущества при разводе по-прежнему применяются к этим активам. Это означает, что если вы хотите узнать, кто из супругов получит все или часть пенсионного счета, вам сначала нужно знать ответ на два вопроса:

- Является ли пенсионный счет собственностью супругов или отдельным имуществом? В большинстве штатов при разводе судьи делят только «совместное имущество» супругов, в то время как супруги сохраняют свое отдельное имущество.

Таким образом, как правило, взносы на пенсионный счет одного из супругов (наряду с другими увеличениями стоимости) до брака не будут разделены при разводе, поскольку они являются отдельной собственностью этого супруга. Вклады и увеличение стоимости во время брака являются супружеской собственностью. В этом контексте «во время брака» означает разные вещи в разных штатах. В некоторых штатах в качестве предельного срока используется окончательный развод, в то время как в других штатах используется дата, когда пара рассталась или когда один из супругов либо подал документы на развод, либо вручил документы другому супругу. После даты прекращения любое увеличение стоимости счета является отдельной собственностью владельца счета.

Таким образом, как правило, взносы на пенсионный счет одного из супругов (наряду с другими увеличениями стоимости) до брака не будут разделены при разводе, поскольку они являются отдельной собственностью этого супруга. Вклады и увеличение стоимости во время брака являются супружеской собственностью. В этом контексте «во время брака» означает разные вещи в разных штатах. В некоторых штатах в качестве предельного срока используется окончательный развод, в то время как в других штатах используется дата, когда пара рассталась или когда один из супругов либо подал документы на развод, либо вручил документы другому супругу. После даты прекращения любое увеличение стоимости счета является отдельной собственностью владельца счета. - Как в вашем штате делится имущество? В большинстве штатов используется правило «справедливого раздела», что означает, что судьи будут делить имущество пары на основе того, что справедливо в конкретных обстоятельствах каждого дела. «Справедливый» не обязательно означает «равный», хотя судьи обычно стремятся к примерно равному разделению в большинстве случаев.

Очень немногие штаты требуют разделения 50 на 50 во всех случаях.

Очень немногие штаты требуют разделения 50 на 50 во всех случаях.

Супруги могут сами решить, как они будут делить совместно нажитое имущество, заключив соглашение о расторжении брака. Но если их соглашение не соответствует основным правилам раздела имущества, судья может решить, что мировое соглашение несправедливо, и отказать в его утверждении.

Типы пенсионных счетов

Существует несколько типов пенсионных счетов, но их можно разделить на три основные категории:

- Индивидуальные пенсионные счета (IRAs) доступны для некоторых лиц, которые хотят накопить на пенсию и пользоваться некоторыми налоговыми льготами в процессе. Существуют различные виды IRA, в том числе традиционные IRA, IRA Roth и SEP. У каждого есть свои правила относительно того, когда люди могут вносить средства на эти счета, сколько они могут вносить каждый год, а также налоговые последствия.

- 401(k)s и другие пенсионные планы с установленными взносами.

Эти планы, основанные на трудоустройстве, позволяют сотрудникам вносить процент от своего заработка в план. Иногда работодатели вносят соответствующий взнос, обычно до определенного предела.

Эти планы, основанные на трудоустройстве, позволяют сотрудникам вносить процент от своего заработка в план. Иногда работодатели вносят соответствующий взнос, обычно до определенного предела. - Пенсионные планы с установленными выплатами . Это также пенсионные планы, основанные на занятости. Однако, в отличие от IRA и 401 (k), сумма, выплачиваемая после выхода на пенсию, не зависит от индивидуальных доходов от инвестиций. Скорее, пенсионер получает установленную сумму пособий на основе формулы, которая включает такие вещи, как продолжительность работы и заработная плата. Многие государственные служащие и члены некоторых профсоюзов имеют право на участие в пенсионных планах.

Что происходит с пенсионными фондами в случае развода?

Пенсионные счета пары считаются имуществом, которое может быть разделено при разводе.

Как рассчитать семейную собственность в пенсионных счетах?

Расчет супружеской части пенсионных счетов может быть сложным, в зависимости от типа счета или плана и того, когда он был впервые запущен.

Если один из супругов открыл IRA или начал участвовать в 401(k) во время брака, весь баланс счета в конце брака (когда пара рассталась, развелась или начала бракоразводный процесс) является совместной собственностью. Если супруг внес свой вклад в пенсионный план до вступления в брак, супружеская часть счета обычно представляет собой разницу между его стоимостью в начале и в конце брака.

В случае планов с установленными выплатами вам почти наверняка понадобится эксперт (например, пенсионный актуарий) для расчета доли каждого супруга в пенсии.

Как получить свою долю пенсионных счетов после развода?

Не существует единого установленного правила для получения вашей доли пенсионных счетов при разводе. Например, если вы являетесь так называемым «альтернативным получателем платежа» (имеется в виду супруг, который не открывал IRA или не был сотрудником с 401 (k) или пенсией), вы можете согласиться на единовременную выплату. сумма платежа за вашу долю счета. Или вы можете подождать, пока план начнет выплачивать пенсионные пособия в будущем, и получить долю этих выплат.

Или вы можете подождать, пока план начнет выплачивать пенсионные пособия в будущем, и получить долю этих выплат.

В некоторых ситуациях может иметь смысл договориться о том, что супруг, имеющий пенсионный счет или пенсионный план (часто называемый «участником»), сохранит его, а альтернативный получатель выплат получит дополнительные семейные активы, чтобы компенсировать долю этого супруга в пенсионные фонды. Вот простой пример: предположим, что супружеская часть 401(k) вашего супруга стоит 400 000 долларов, а ваш собственный дом без ипотеки стоит такую же сумму. Вместо того, чтобы возиться с разделением как пенсионного счета, так и стоимости дома (что может потребовать его продажи против вашего желания), вы можете просто согласиться на компромисс. Форма 401(k) остается за вашей супругой, а дом остается за вами.

Конечно, компромиссный подход обычно сложнее, чем в этом примере, и он может иметь или не иметь смысла в зависимости от специфики вашей ситуации и задействованных активов.

Требования к разделу пенсионных счетов

Крайне важно строго соблюдать правила IRS в отношении пенсионных счетов при разделе этих активов при разводе. В противном случае вы можете заплатить штрафы за слишком раннее снятие пенсионных средств или менеджеры по работе с клиентами могут даже не выполнить ваше соглашение об урегулировании.

Для пенсионных планов, связанных с трудоустройством, таких как 401(k)s и пенсии с установленными выплатами, у вас должно быть так называемое «Приказ о внутренних отношениях» (QDRO), чтобы разделить план при разводе. (I.R.C. § 414(p)(1)(B). (2021).) помощью посредничества. В любом случае вам все равно придется получить QDRO (подробнее о том, что это влечет за собой, ниже).

Вам не нужен QDRO для разделения IRA. Однако вам придется платить налоги при переводе средств IRA от одного супруга к другому, если это не соответствует требованиям для «перевода счета в связи с разводом». (IRC § 408(d)(6).) Обычно это не проблема, потому что это будет указано в судебном решении или постановлении о разводе. Но вам, как правило, нужно будет отправить специальную форму в банк или инвестиционную фирму, которая владеет счетом, вместе с копией решения о разводе. Обычно пары делят средства IRA, переводя долю одного из супругов на другой счет IRA на имя этого супруга.

Но вам, как правило, нужно будет отправить специальную форму в банк или инвестиционную фирму, которая владеет счетом, вместе с копией решения о разводе. Обычно пары делят средства IRA, переводя долю одного из супругов на другой счет IRA на имя этого супруга.

Если вы или ваш супруг прослужили в вооруженных силах США достаточно долго, чтобы иметь право на получение пенсии, имейте в виду, что существуют сложные правила, регулирующие разделение военной пенсии.

Что включает в себя QDRO и как его получить?

Содержание вашего QDRO будет зависеть от требований конкретного пенсионного плана. Администраторы плана часто предоставляют образец документа, но его необходимо адаптировать к обстоятельствам вашего дела.

Однако у любого QDRO есть несколько основных элементов. Федеральный закон (IRC § 414(p) (2021)) содержит подробные требования к тому, что должно включать в себя действующее QDRO и что может не требоваться от плана. Поскольку эти заказы могут быть довольно длинными и сложными, есть юристы и другие специалисты, которые специализируются на подготовке QDRO. В интересах точности и экономии времени (а иногда и денег) большинство супругов или их адвокатов предпочитают, чтобы эти специалисты работали с администратором плана и готовили заказ.

В интересах точности и экономии времени (а иногда и денег) большинство супругов или их адвокатов предпочитают, чтобы эти специалисты работали с администратором плана и готовили заказ.

Министерство труда США предоставляет онлайн-публикацию, в которой подробно рассказывается о QDRO.

По возможности обратитесь за помощью к эксперту

Из-за относительной сложности разделения пенсионных счетов, возможно, в ваших интересах нанять адвоката или финансового консультанта, знакомого с соответствующими процедурами. Попытка справиться с этим самостоятельно может занять чрезвычайно много времени, продлить развод и, если вы пойдете вразрез с требованиями IRS, в конечном итоге обойдется вам в большую сумму денег.

Найдите адвоката

Начните здесь, чтобы найти ближайших к вам адвокатов по семейным делам и разводам.

Разделение 401(k) или других пенсионных счетов при разводе

Правила разделения пенсионных счетов при разводе сложны. Но полезно знать основы.

В зависимости от того, сколько вы и ваш супруг смогли отложить на пенсию, ваш счет 401(k) или другой пенсионный счет может быть одним из ваших наиболее ценных активов. Что произойдет с этими активами, если вы разведетесь? Как разделить 401(k)? Ответ на эти вопросы будет зависеть от типа ваших пенсионных счетов или пенсионных планов, законов вашего штата о разделе имущества при разводе, правил IRS о переводе или изъятии пенсионных фондов и ваших конкретных обстоятельств.

- Различные типы пенсионных счетов

- Раздел имущества при разводе: основы

- Как разделить пенсионные счета при разводе

- Какая часть пенсионного счета является собственностью супругов?

- Когда вы можете сохранить форму 401(k) после развода: соглашения и судебные постановления

- Правила IRS по разделу пенсионных счетов при разводе

- Что такое QDRO и когда он вам нужен?

- Разделение IRA

- Налоговые последствия раздела пенсионных активов

- Можно ли обналичить пенсионный счет при разводе?

- Что делать, если ваш супруг скрывает форму 401(k) во время развода?

- Получение помощи с пенсионными счетами и разводом

Различные типы пенсионных счетов

Тип ваших пенсионных счетов влияет на правила их раздела при разводе. Существует три основных категории пенсионных счетов:

Существует три основных категории пенсионных счетов:

- 401(k)s и аналогичные планы: Многие работодатели предлагают планы, которые позволяют их работникам отчислять процент от своей заработной платы на инвестиционные счета пенсионных накоплений с отсрочкой уплаты подоходного налога. пока деньги не снимут. Некоторые работодатели также будут уплачивать взносы сотрудников до определенного предела.

- Пенсионные планы с установленными выплатами. Несколько работодателей (или профсоюзов) до сих пор спонсируют пенсионные планы, которые ежемесячно обеспечивают пенсионеров установленной суммой. В отличие от 401 (k) или другого «плана с установленными взносами», сумма не будет зависеть от текущей стоимости инвестиционных решений сотрудника (это означает, что она не будет колебаться в зависимости от фондового рынка).

- IRA: Правомочные налогоплательщики могут делать взносы на различные виды индивидуальных пенсионных счетов, которые не спонсируются работодателем, включая традиционные IRA, IRA Roth и SEP IRA для самозанятых налогоплательщиков.

Раздел имущества при разводе: основы

Когда вы разводитесь, вы и ваш супруг всегда можете договориться между собой о том, как вы будете делить свое имущество, включая пенсионные счета (подробнее об этих соглашениях ниже) . Есть много преимуществ в заключении мирового соглашения о разводе. Это сэкономит ваше время и деньги на оплату услуг адвокатов в судебных баталиях, и вы сможете лучше контролировать исход своего дела.

Но независимо от того, согласны ли вы на раздел пенсионных активов или судья должен принять это решение за вас, вы должны понимать правила вашего штата в отношении раздела имущества при разводе и то, как они могут применяться к пенсионным счетам. Таким образом, вы будете лучше подготовлены к переговорам об урегулировании или судебному разбирательству, если до этого дойдет.

Большинство штатов используют так называемое правило «справедливого раздела» для раздела имущества супругов при разводе. Это означает, что судьи будут решать, что справедливо в данных обстоятельствах. В некоторых штатах судьи исходят из того, что имущество пары должно быть разделено поровну между супругами, но они могут принять решение о неравном разделе, если это уместно. Только в нескольких штатах, таких как Калифорния, , требуется 50-50-процентное разделение общего имущества пары при разводе.

После развода супруги обычно сохраняют раздельное имущество. Но в значительном меньшинстве штатов, которые используют правило справедливого раздела, судьи могут включить 90 151 все 90 152 активов пары в раздел имущества при разводе, независимо от того, могут ли эти активы считаться совместным или раздельным имуществом.

Несмотря на то, что основные правила раздела имущества при разводе применяются к пенсионным счетам, как и к другим активам, которыми владеет супружеская пара, существует несколько нюансов, характерных для 401(k)s, IRA и пенсий.

Как разделить пенсионные счета при разводе

Несмотря на то, что основные правила раздела имущества при разводе применяются к пенсионным счетам, как и к другим активам, которыми владеет пара, есть несколько нюансов, характерных для 401(k)s, IRAs и пенсии. Некоторые из них связаны с расчетом стоимости доли пары в счетах, в то время как другие вытекают из федеральных правил о том, как переводить или снимать средства в рамках раздела имущества.

Какая часть пенсионного счета является собственностью супругов?

В большинстве штатов суды будут делить только совместно нажитое имущество супругов, в то время как супруги сохранят за собой раздельное имущество. Особенности варьируются от штата к штату, но общее правило заключается в том, что семейная собственность включает в себя любые активы, которые вы или ваш супруг приобрели во время брака, за исключением подарков или наследства. В некоторых штатах «во время брака» означает до даты вашего окончательного развода. В других штатах это означает до того, как вы начали бракоразводный процесс или получили окончательный судебный приказ о разводе.

В других штатах это означает до того, как вы начали бракоразводный процесс или получили окончательный судебный приказ о разводе.

Таким образом, первым шагом при разделении пенсионного счета, как правило, является подсчет того, какая часть его стоимости приходится на имущество супругов. В некоторых ситуациях это может быть довольно простой процесс. Например, если вы начали вносить взносы в форму 401(k) или открыли IRA после того, как вступили в брак, совместное имущество будет равняться всему балансу на счете на момент расторжения брака (что может быть датой раздельного проживания или развода, в зависимости от обстоятельств). где вы живете). Если вы начали вносить вклад до того, как вступили в брак, супружеская часть обычно представляет собой разницу между стоимостью счета в начале и в конце вашего брака.

Однако, когда дело доходит до пенсий с установленными выплатами, невероятно сложно определить текущую стоимость плана и то, какая часть из них является собственностью супругов. Вам понадобится помощь эксперта по оценке пенсий.

Вам понадобится помощь эксперта по оценке пенсий.

Когда вы можете сохранить форму 401(k) после развода: соглашения и постановления суда посредничества, ваших адвокатов или того и другого. Как правило, вы начинаете процесс с перечисления всех своих активов (и долгов) и присвоения стоимости супружеской части каждого из них. На самом деле, в большинстве штатов требуется, чтобы супруги обменялись подробной финансовой информацией после подачи заявления на развод.

Но когда у вас есть все номера, вам не нужно разделять каждый актив по отдельности. Вместо этого вы, вероятно, пойдете на компромиссы во время переговоров об урегулировании. Например:

- Если у вас и у вашего супруга есть 401(k)s примерно на одинаковую сумму, вы можете просто договориться, что каждый из вас будет вести свою учетную запись.

- Если только у одного из вас есть 401(k) или пенсия (или один счет стоит больше, чем другой), вы можете договориться, что один из супругов сохранит его, а другой супруг получит один или несколько различных активов (например, автомобиль).

или даже семейный дом), чтобы выровнять ситуацию.

или даже семейный дом), чтобы выровнять ситуацию.

Вам необходимо представить свое согласие в суд, но судья обычно одобряет его, если оно кажется справедливым. Как правило, мировое соглашение становится частью окончательного постановления о разводе или судебного решения.

В делах без мирового соглашения судьи проходят аналогичный процесс, когда решают, как разделить имущество при разводе. Они часто назначают каждому супругу процент от общей стоимости имущества пары (за вычетом непогашенных долгов), а затем соответственно распределяют свои различные активы и долги.

Если вы не будете следовать правилам IRS по разделу пенсионных счетов при разводе, вы можете столкнуться с налоговыми штрафами.

Правила IRS по разделу пенсионных счетов при разводе

Конечно, не все пары владеют достаточным количеством других активов, чтобы сбалансировать раздел имущества, если один из супругов получит 401(k) или пенсию. В этом случае владельцу счета, возможно, придется перевести часть средств другому супругу.

У Налогового управления США есть особые правила раздела пенсионных счетов при разводе. Эти правила различаются в зависимости от типа учетной записи. Если вы не будете следовать правилам, вы можете столкнуться с налоговыми штрафами за досрочное снятие средств, или менеджеры по работе с клиентами могут не выполнить ваше соглашение об урегулировании или решение суда.

Что такое QDRO и когда он вам нужен?

Если вы и ваш супруг согласились разделить пенсионный план, связанный с трудоустройством, например, 401(k), или судья приказал вам сделать это, вам необходимо подготовить особый вид приказа, известный как квалифицированный домашний работник. Распоряжение о взаимоотношениях (QDRO), в котором администратору плана предлагается разделить средства.

Требования к QDRO в федеральном законе детализированы, объемны и сложны. (26 USC § 414(p) (2022).) Если ваш QDRO не содержит всех правильных формулировок и информации, он не будет действительным, и администратор плана не примет его. Вы можете прочитать о QDRO в этой брошюре, выпущенной Министерством труда США. Но даже если вы работаете с адвокатом при разводе, вам почти наверняка понадобится, чтобы специализированный эксперт QDRO подготовил заказ. (Большинство опытных адвокатов по семейным делам либо наймут эксперта напрямую, либо направят к нему вас.)

Вы можете прочитать о QDRO в этой брошюре, выпущенной Министерством труда США. Но даже если вы работаете с адвокатом при разводе, вам почти наверняка понадобится, чтобы специализированный эксперт QDRO подготовил заказ. (Большинство опытных адвокатов по семейным делам либо наймут эксперта напрямую, либо направят к нему вас.)

В большинстве случаев пары разделяют плату за создание QDRO. Если вас беспокоит стоимость, вы можете попросить судью включить требования об оплате в ваш окончательный приказ о разводе. После того как оба супруга одобрят и подпишут QDRO, они вернут документ в суд для утверждения судьей, прежде чем отправить его администратору плана.

Обратите внимание, что существуют специальные, отдельные правила раздела военной пенсии при разводе.

Разделительные IRA

Когда вы делите один или несколько счетов IRA при разводе, вам не нужно проходить процедуру QDRO. Вместо этого владелец счета может просто запросить прямой перевод средств на новый счет IRA другого супруга. Обычно вы отправляете специальную форму в банк или инвестиционную фирму, которая владеет счетом, вместе с копией судебного решения или постановления о разводе, в котором говорится, что перевод является «случайным разводом». Этот язык важен, потому что он означает, что владелец аккаунта не будет облагаться налогом на распространение. (26 USC § 408(d)(6) (2022).)

Обычно вы отправляете специальную форму в банк или инвестиционную фирму, которая владеет счетом, вместе с копией судебного решения или постановления о разводе, в котором говорится, что перевод является «случайным разводом». Этот язык важен, потому что он означает, что владелец аккаунта не будет облагаться налогом на распространение. (26 USC § 408(d)(6) (2022).)

Налоговые последствия разделения пенсионных активов

Налоговые последствия перевода или снятия средств с пенсионных счетов зависят от типа плана, вашего возраста и соблюдения правил IRS.

Большинство людей, получающих деньги с пенсионных счетов своих супругов в рамках развода, предпочитают переводить (или пролонгировать) средства на свой собственный пенсионный счет. Таким образом, теперь им не нужно платить налоги с денег, и они строят себе на пенсию.

Но что, если вам нужно обналичить свою долю пенсионного счета прямо сейчас? С полученной суммы вам придется заплатить подоходный налог. Администратор плана удержит 20% этих налогов, но вы должны быть готовы к тому, что распределение может привести к тому, что вы попадете в более высокую налоговую категорию. Если вы моложе 50-1/2, вам, возможно, придется заплатить 10% штрафа за досрочное снятие средств, в зависимости от типа пенсионного плана:

Администратор плана удержит 20% этих налогов, но вы должны быть готовы к тому, что распределение может привести к тому, что вы попадете в более высокую налоговую категорию. Если вы моложе 50-1/2, вам, возможно, придется заплатить 10% штрафа за досрочное снятие средств, в зависимости от типа пенсионного плана:

- IRA: Прямые выплаты из IRA (вместо пролонгации). или перевод на другой пенсионный счет) подлежат штрафу за досрочное снятие средств.

- 401(k)s: Досрочное снятие средств не будет считаться, если вы получите прямое распределение с действительным QDRO из плана 401(k) вашего супруга или другого квалифицированного пенсионного плана. (26 USC § 72(t)(2)(C) (2022).)

Налоговые последствия, а также плюсы и минусы различных вариантов будут разными для некоторых типов пенсионных планов, таких как Roth IRA и пенсии с установленными выплатами. Чтобы узнать, какие варианты лучше всего подходят для вашей ситуации, и чтобы избежать каких-либо сюрпризов на налоговом фронте, вам следует поговорить с финансовым консультантом или адвокатом, который хорошо осведомлен о налоговых последствиях распределения пенсионных фондов при разводе.

Можно ли обналичить пенсионный счет при разводе?

После того, как вы или ваш супруг подали документы на развод, суд обычно издает временные запретительные судебные приказы (TRO), направленные на сохранение статус-кво в ваших финансах до тех пор, пока ваш развод не будет окончательным. Эти приказы обычно запрещают одному из супругов передавать, продавать или иным образом распоряжаться активами без письменного согласия или разрешения суда другого супруга. В некоторых штатах эти приказы автоматически включаются во все разводы. В противном случае любой из супругов может попросить судью выдать ТРО.

Если в вашем случае есть такой приказ, вы или ваш супруг, как правило, не имеете права в одностороннем порядке обналичивать пенсионный счет во время развода — рискуя подвергнуться санкциям за неуважение к суду. Тем не менее, приказы могут делать исключения для снятия средств, необходимого для оплаты разумных гонораров адвоката в вашем бракоразводном процессе.

Но даже если обналичивание пенсионного счета во время развода не будет нарушением судебного приказа, любой, кто сделает это, может быть обязан выплатить другому супругу его справедливую долю на счете, а также компенсировать им потерю на счете. налоговые преимущества законной передачи в случае развода или распределения по QDRO.

налоговые преимущества законной передачи в случае развода или распределения по QDRO.

Что делать, если ваш супруг скрывает 401(k) во время развода?

Точно так же, как обналичивать пенсионные планы во время развода — не лучшая идея, попытка скрыть эти активы от супруга может привести к серьезным юридическим проблемам. Стандартным требованием при разводе является то, что оба супруга обмениваются друг с другом подробной финансовой информацией и представляют финансовые декларации в суд. Подписывая эти формы, они, как правило, под страхом наказания за лжесвидетельство подтверждают, что информация является полной и точной, насколько им известно. От вас также могут потребовать дать показания в показаниях о ваших активах — опять же, под присягой.

Так что, если ваш супруг позже узнает, что вы намеренно не включили пенсионный план в качестве актива в свои финансовые отчеты, вас могут обвинить в лжесвидетельстве. Кроме того, судья, вероятно, удовлетворит просьбу вашего супруга о возобновлении вашего дела о разводе, чтобы иметь дело с недавно обнаруженным пенсионным планом.