Можно ли подарить квартиру в ипотеке?

Юристы Европейской Юридической Службы расскажут в данной статье, можно ли подарить квартиру в ипотеке родственникам, несовершеннолетним детям, а также мужу или жене либо созаемщику. Кроме того, мы объясним нашим читателям, обязательно ли наличие согласия кредитора, в каких случаях допускается процедура дарения, и какие документы для этого могут понадобиться.

Оглавление

- Дарственная на ипотечную квартиру или завещание: можно ли оформить

- Квартира в ипотеке: можно ли оформить дарственную на родственников

- Дарение ипотечной квартиры дочери или сыну

- Можно ли подарить ипотечную квартиру брату, родителям или внучке

- Можно ли подарить квартиру находящуюся в ипотеке жене

- Можно ли написать дарственную на ипотечное жилье созаемщику

- Дарение ипотечной недвижимости в будущем

- Можно ли подарить ипотечную квартиру другому человеку

- Какие шаги нужны для того, чтобы подарить квартиру

- Как составить договор дарения ипотечной квартиры

- Судебная практика

- Заключение

Дарственная на ипотечную квартиру или завещание: можно ли оформить

В данном случае будем руководствоваться положением №102 ФЗ от 16 июля 1998 г. Оно вступает в силу, если жилье куплено в ипотеку, а жилищный кредит все еще не закрыт. В п. 1 ст. 37 этого нормативно-правового акта говорится, что осуществление любого отчуждения залогового имущества допустимо лишь с согласия кредитора. Если не соблюсти эти правила, возможны санкции.

Оно вступает в силу, если жилье куплено в ипотеку, а жилищный кредит все еще не закрыт. В п. 1 ст. 37 этого нормативно-правового акта говорится, что осуществление любого отчуждения залогового имущества допустимо лишь с согласия кредитора. Если не соблюсти эти правила, возможны санкции.

Если речь идет о завещании, владелец недвижимости имеет право завещать ипотечное жилье. Банк уведомлять не придется. Данное положение вещей зафиксировано в ст. 37 ФЗ «Об ипотеке». Если квартира приобретена в ипотеку, ее разрешено передавать по наследству как собственность. Тут специфика в том, что жилое помещение — в залоге, поэтому обременение останется на правопреемнике до того дня, как будет погашен жилищный займ.

Совет эксперта: вы можете оформить дарственную на жилье самостоятельно, в МФЦ, у нотариуса или прибегнув к помощи юриста. При этом, обратившись к профессионалу, вы гарантированно избежите ошибок.

Квартира в ипотеке: можно ли оформить дарственную на родственников

Если в сделке оформления дарственной на жилое имущество в ипотеке принимают участие родственники, банк предъявляет сторонам классические требования. Кредитная организация готова пойти на сделку исключительно в том случае, если получатель квартиры платежеспособен. Он обязан иметь официальный доход, достаточный для осуществления выплат, и возможность подтвердить размер заработка документально.

Кредитная организация готова пойти на сделку исключительно в том случае, если получатель квартиры платежеспособен. Он обязан иметь официальный доход, достаточный для осуществления выплат, и возможность подтвердить размер заработка документально.

Дарение жилплощади в ипотеке производят по такой схеме: сначала обе стороны сделки оговаривают ее нюансы и собирают необходимые документы, после этого участники посещают банк для одобрения дарения ипотечного жилья. Затем банк принимает заявку к всестороннему рассмотрению, и если по оценке кредитной организации сделка является безопасной, одобряет ее проведение. Вслед за этим квартиру регистрируют на нового обладателя в течение месяца.

Дарение ипотечной квартиры дочери или сыну

Согласно законодательству, жилье можно подарить детям, достигшим восемнадцатилетия, поскольку они могут рассчитаться по имеющимся кредитам. Если же дети не являются совершеннолетними, процедура возможна лишь при соблюдении определенных правил.

Вопрос в том, что лица, которым еще нет 18, недееспособны и из-за этого не способны нести полную юридическую ответственность за собственные действия. По этой причине банк не готов рассматривать несовершеннолетних как потенциальных заемщиков.

По этой причине банк не готов рассматривать несовершеннолетних как потенциальных заемщиков.

Ст. 574 ГК РФ определяет порядок оформления дарственной на ребенка.

Можно ли подарить ипотечную квартиру брату, родителям или внучке

Когда хозяин ипотечной квартиры желает подарить ее близким родным, банк рассматривает подобные кандидатуры. Ключевое требование здесь — потенциальная платежеспособность и чистая кредитная история нового потенциального владельца, иначе процедуру не произведут.

Можно ли подарить квартиру находящуюся в ипотеке жене

Изначально квартира, приобретенная в ипотеку, является общей. Поэтому муж с женой заключить подобную сделку не могут. Однако здесь есть некоторые исключения. Так, банк может пойти навстречу супружеской паре, если та оформила жилищный кредит еще до заключения брака, или, например, в случае, если супруги находятся в стадии развода, и один из них больше не хочет быть заемщиком. Также кредитная организация может позволить супругам заключить брачный договор, и в таком случае вся квартира станет собственностью жены, согласно составленному документу.

Пример. Супруги приобрели квартиру в ипотеку. После того, как ипотека была выплачена, а квартира оформлена, муж отказался от собственной доли в пользу жены и оформил дарственную на жену. Когда супружеская чета развелась, женщина стала единоличным собственником жилого имущества.

Можно ли написать дарственную на ипотечное жилье созаемщику

Поскольку созаемщик уже и так является обладателем права на квартиру, между участниками ипотечного соглашения подобная процедура не может быть осуществлена.

Такая необходимость в дарственной на ипотечную недвижимость может возникнуть, если один из заемщиков желает завершить выплату кредита и освободиться от обязательств перед банком, передав квартиру в полную собственность другому созаемщику.

Совет эксперта: в данном случае необходимо обсудить сделку, собрать нужные документы, пойти в банк (к примеру, в Сбербанк), получить у сотрудников кредитной организации согласие, заключить новый кредитный договор так, чтобы созаемщик оказался единоличным получателем займа, а после этого обратиться в Росреестр и переоформить квартиру.

Дарение ипотечной недвижимости в будущем

Консенсуальный договор дарит возможность отсрочки процедуры дарения на заранее оговоренное время. По сути, создается документальное подтверждение намерений дарителя. В договоре следует сообщить данные о подарке и указать информацию о человеке, который примет дар.

Пример. Гражданка В. Казанцева приняла решение подарить квартиру своему внуку. Тот пребывает в другом городе, а квартира гражданки Казанцевой является ее единственным жильем. Женщина решила в документальной форме зафиксировать свое намерение передать квартиру внуку в будущем.

Можно ли подарить ипотечную квартиру другому человеку

Дарение ипотечного жилого имущества третьему лицу, не имеющему никакого отношения к основному заемщику, осуществляется стандартно.

Обе стороны обязаны согласовать сделку, убедиться в том, что будущий хозяин квартиры соответствует всем требованиям банка, собрать требуемые документы, прийти в кредитную организацию, пройти ее проверку, затем обратиться в Росреестр, переоформить бумаги на жилое имущество.

Важно! Также следует осуществить переоформление страховых договоров на нового собственника. Вероятно, потребуется приобрести новый полис.

Какие шаги нужны для того, чтобы подарить квартиру

Для совершения сделки дарения жилья в ипотеке нужно подготовить все требуемые документы. Среди них:

- российские паспорта обеих сторон;

- правоустанавливающие документы на квартиру;

- согласие супруга или супруги на проведение сделки, в том случае, если жилье купили уже после заключения брака в отделении ЗАГС;

- заявление о регистрации договора дарения;

- согласие соответствующего сотрудника банка.

Совет эксперта: если в процессе сделки дарения ипотечной квартиры фигурируют дети, то нужно получить согласие органов опеки и попечительства.

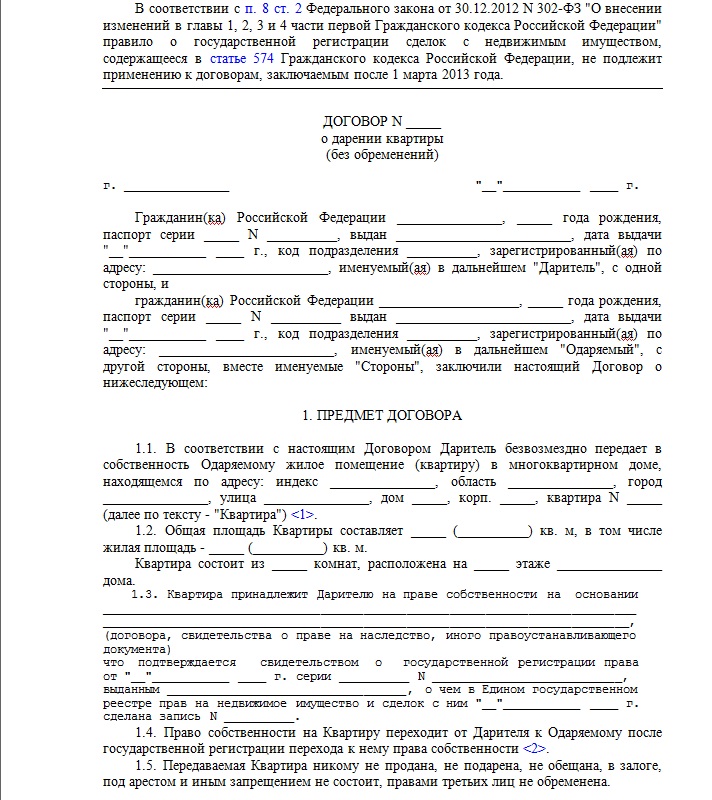

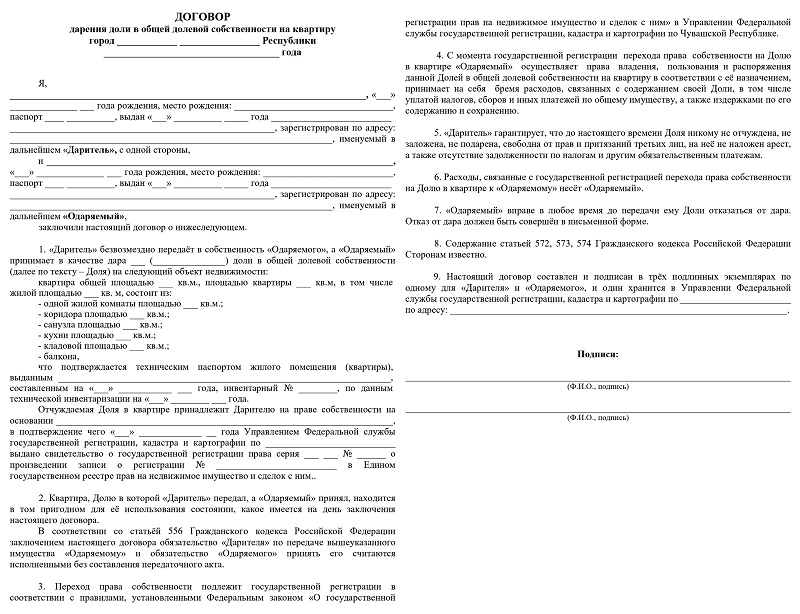

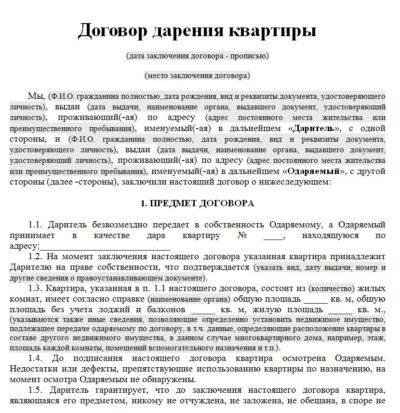

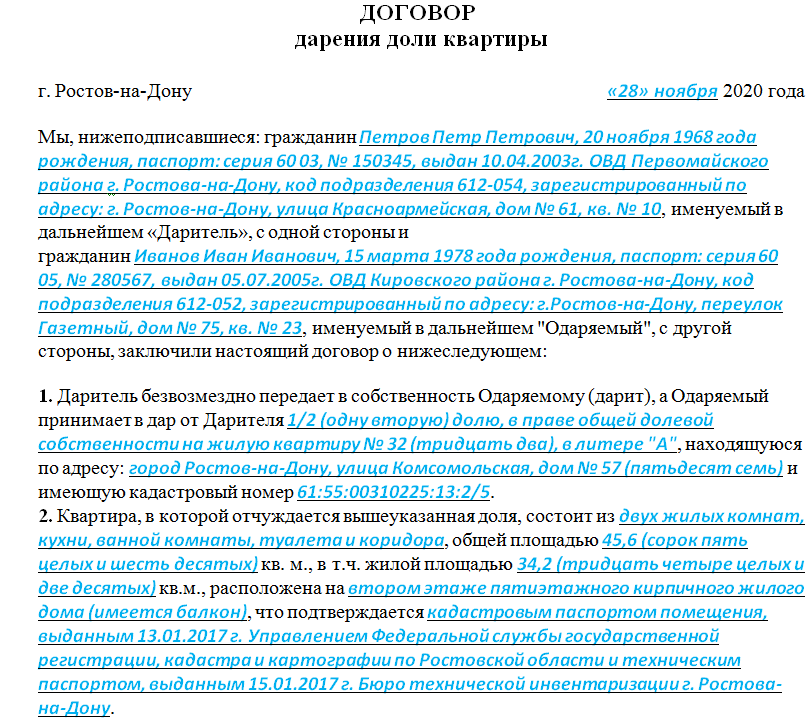

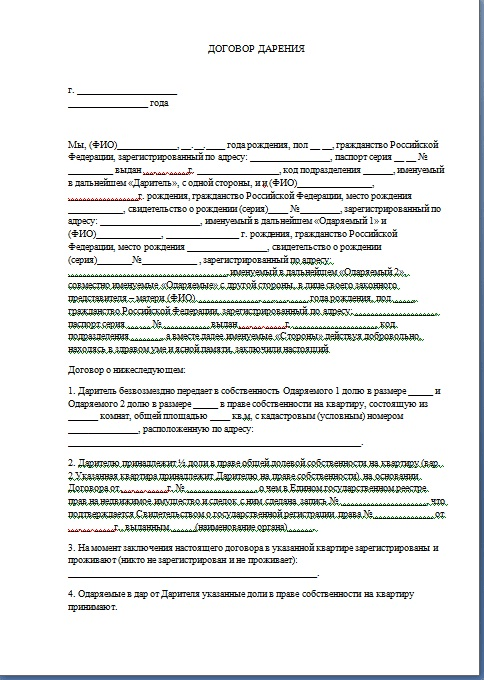

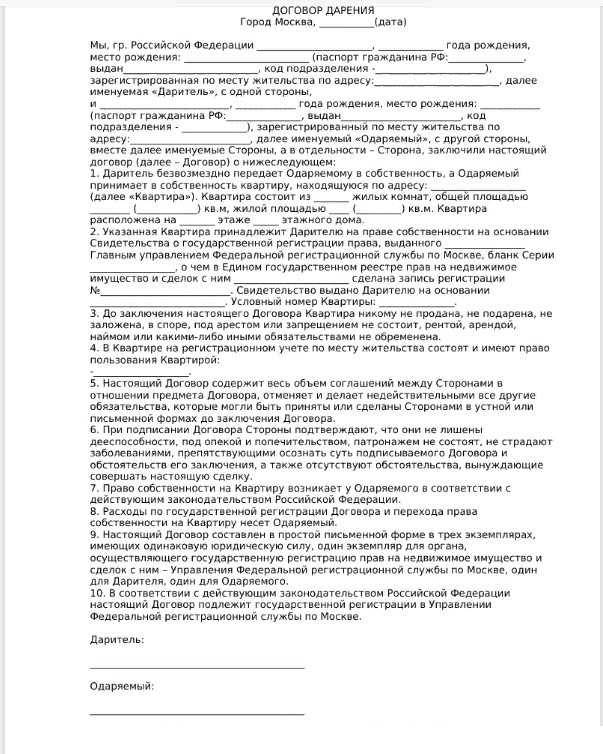

Как составить договор дарения ипотечной квартиры

Для того, чтобы договор дарения жилого помещения признали действительным, нужно правильно составить соглашение.

- информацию об участниках сделки;

- данные, содержащие подтверждение согласия кредитора;

- данные о переходе права собственности;

- указание на то, что квартира в залоге у банка;

- права и обязанности сторон;

- описание жилья и его технические характеристики;

- дату с подписями участников сделки.

Образец заявление на разрешение перехода права собственности на квартиру с обременениемОБРАЗЕЦ: Скачать образец договора дарения квартиры

ОБРАЗЕЦ: Скачать образец заявление на разрешение перехода права собственности на квартиру с обременением

Судебная практика

Граждане Никитенков Д. С. и Никитенков В.С. обратились в суд с иском к Никитенкову С.Ф. о госрегистрации договора дарения жилья в виде квартиры и о факте перехода права собственности на жилое имущество к ним.

С. и Никитенков В.С. обратились в суд с иском к Никитенкову С.Ф. о госрегистрации договора дарения жилья в виде квартиры и о факте перехода права собственности на жилое имущество к ним.

Пытаясь обосновать свои требования, истцы рассказали, что 19 марта 1999 года они заключили договор дарения с ответчиком, и документ был удостоверен и зарегистрирован Пелевиной Т.А. — нотариусом г. Москвы. Согласно условиям договора, Никитенков С.Ф. дал согласие на безвозмездную передачу в собственность истцов принадлежащую ему половину доли вышеупомянутой квартиры в равных долях. Но после Никитенков С.Ф. стал избегать госрегистрации сделки.

В итоге под давлением данных обстоятельств Никитенков Д.С. и Никитенков В.С. попросили суд произвести госрегистрацию договора дарения от 19 марта 1999 г., также истцы выразили просьбу о безвозмездной передаче половины доли жилья, принадлежащей ответчику, в собственность истцов и о госрегистрации перехода права собственности на половину доли этой квартиры от Никитенкова С. Ф. к Никитенкову В.С. и Никитенкову Д.С.

Ф. к Никитенкову В.С. и Никитенкову Д.С.

Попытки заявителей оказались тщетными: 25 июля 2013 г. мещанский районный суд г. Москвы отказал истцам в иске. Кроме того, это решение суда было оставлено без изменения и Определением судебной коллегии по гражданским делам Московского городского суда от 22 октября 2013 года. Никитенков Д.С. и Никитенков В.С. были вынуждены попросить в форме кассационной жалобы об отмене состоявшихся судебных постановлений как незаконных.

Кассационную жалобу заявителей передали для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда РФ (определение судьи Верховного Суда РФ от 11 апреля 2014 года).

Судебная коллегия не стала передавать дело на новое рассмотрение и сразу приняла решение. Так, 13 мая 2014 г. Верховный суд Российской Федерации г. Москвы определил отменить решение Мещанского районного суда г. Москвы от 25 июля 2013 г., а также определение судебной коллегии по гражданским делам Московского городского суда от 22 октября 2013 г. и наконец удовлетворить исковые требования двух заявителей.

и наконец удовлетворить исковые требования двух заявителей.

Согласно Определению, суд постановил произвести госрегистрацию договора дарения на полквартиры от 19 марта 1999 г., заключенный между господами Никитенковым Д.С., Никитенковым В.С. и Никитенковым С.Ф., а также осуществить регистрацию перехода права собственности на одну вторую доли вышеупомянутой квартиры от Никитенкова С.Ф. к Никитенкову В.С. и Никитенкову Д.С. по одной четвертой доли за каждым.

Заключение

Чтобы дарить ипотечное жилье кому-то, важно учесть все детали и понимать, что иногда случаются отказы. Чтобы минимизировать нежелательный исход дела, можно предложить банку взять дополнительную комиссию, повысить процент и т.д. Если

Частые вопросы

Надо ли заверять договор дарения у нотариуса?

При заключении договора дарения недвижимого имущества нотариальное удостоверение не является обязательным. Но во избежание тех или иных рисков многие, тем не менее, обращаются в нотариальную контору в ходе данной процедуры. Печать нотариуса выступает в качестве дополнительного подтверждения того, что обе стороны сделки решили участвовать в ней добровольно и сделали это законно.

Печать нотариуса выступает в качестве дополнительного подтверждения того, что обе стороны сделки решили участвовать в ней добровольно и сделали это законно.

Допустимо ли указывать в договоре особые условия, выполнение которых позволяет получить квартиру?

Ключевой характеристикой договора дарения является его безвозмездность. Это означает, что всякое ответное благодеяние со стороны получателя дара недопустимо. Если же были обнаружены какие-то встречные обязательства либо передача вещи как своеобразной оплаты подарка в виде жилья, то подобная сделка должна потерять свою юридическую силу (п. 1 ст. 572 ГК РФ). Однако здесь есть исключения. к примеру, договор может содержать в себе условием о пережитии дарителя.

Считается ли ипотечная недвижимость, подаренная одному из супругов, совместно нажитым имуществом?

В соответствии с п. 1 ст. 36 СК РФ, подарки не могут быть совместно нажитым имуществом. Таким образом, подаренное жилье будет являться личным имуществом того лица, которому ее подарили. Если супруги разведутся, такая квартира не будет делиться между мужем и женой.

Если супруги разведутся, такая квартира не будет делиться между мужем и женой.

Можно ли погасить ипотеку маткапиталом?

Разрешается применять сертификат на материнский капитал с целью погашения основного долга и процентов по целевому ипотечному кредиту или займу, взятому на приобретение жилого помещения. Правда, для этого придется выполнить определенные условия. С 12 марта 2020 г. для направления маткапитала на выплату ипотеки владельцу такого сертификата необходимо подать заявление о распоряжении в кредитную организацию. К заявлению следует приложить нужные документы. Сделать это можно в любой удобный момент, временных ограничений нет.

Можно ли оформить дарственную на квартиру в ипотеке

Содержание материала

- Суть ипотечного кредитования

- Можно ли оформить дарственную на квартиру в ипотеке?

- Каким образом получить согласие банка?

- Можно ли подарить ипотечную квартиру без согласия банка?

- О порядке и условиях дарения квартиры

- Договор дарения при ипотеке

- Об оформлении

- Облагается ли налогом дарение квартиры?

- Оформление дарственной: Видео

Ипотека – кредитный продукт, предусматривающий выдачу денег на покупку жилья. Учитывая, что сумма, которую берет заемщик, достаточно большая, максимальный период погашения ипотеки установлен на отметке 30 лет. Вполне логично, что у заемщика за это время может возникнуть потребность распорядиться своей недвижимостью – например, продать ее или подарить. Но можно ли оформить дарственную на квартиру в ипотеке?

Учитывая, что сумма, которую берет заемщик, достаточно большая, максимальный период погашения ипотеки установлен на отметке 30 лет. Вполне логично, что у заемщика за это время может возникнуть потребность распорядиться своей недвижимостью – например, продать ее или подарить. Но можно ли оформить дарственную на квартиру в ипотеке?

[loaner category=ipoteka]

Суть ипотечного кредитования

Приобрести жилье за собственные деньги очень сложно. Ускорить процесс можно, оформив ипотеку.

С целью снижения риска непогашения долга банки берут в залог приобретенную недвижимость. Объектом залога может быть и другое имущество. Это практикуется, если у клиента нет денег на авансовый взнос или жилье покупается на первичном рынке, но находится на стадии строительства. Основные параметры ипотечного кредитования стандартные:

- процентная ставка – ниже, чем по другим кредитным продуктам, так как заем обеспечен недвижимостью;

- срок действия договора – до 30 лет. Чем больше срок, тем меньше ежемесячный платеж, что при больших суммах ипотеки важно для заемщика;

- авансовый взнос – может быть и нулевым, но для этого банк потребует дополнительное обеспечение.

Как правило, финансовые учреждения его устанавливают в пределах 10-30% и выше;

Как правило, финансовые учреждения его устанавливают в пределах 10-30% и выше; - сумма кредита – прямо зависит от доходов заемщика и созаемщика, а также рыночной стоимости жилья;

- график погашения – обычно аннуитетный (равными частями), именно такую схему выплат предлагает большинство банков. Да и заемщику сложно вносить слишком большие платежи в начале кредитования, что свойственно дифференцированному графику;

- дополнительные расходы – оформление ипотеки предусматривает также оплату страхования жизни, здоровья и недвижимости (ежегодно), оплату нотариальных услуг и экспертной оценки имущества.

Покупка жилья в кредит сопровождается оформлением:

- кредитного договора;

- ипотечного договора;

- поручительства (при наличии).

Информация о недвижимости и ипотечном договоре обязательно должна быть внесена в Госреестр. Таким образом накладывается обременение на имущество. Запись в реестре будет сохранена, пока заемщик не выплатит долг и не уведомит об этом регистрирующий орган.

Можно ли оформить дарственную на квартиру в ипотеке?

Квартира, находящаяся в ипотеке, является гарантией своевременного выполнения условий кредитного договора. Поэтому банк существенно ограничивает права клиента относительно собственности. Так, к примеру, заемщик без согласия кредитора не может:

- сделать капитальный ремонт;

- сдавать квартиру в аренду;

- продать или передать недвижимость третьему лицу.

Стоит отметить, что отношения, которые возникают между сторонами на основании ипотечного договора, регулируются также ФЗ №102 «Об ипотеке (залоге недвижимости)» от 16.07.1998 и Гражданским кодексом РФ. В нормативных актах прописано, что заемщик является собственником недвижимости, значит, может распоряжаться ею по своему усмотрению, но при условии, что его действия не ущемляют права третьих лиц. То есть

заемщик может продать, подарить, обменять и т.

д. ипотечную квартиру, но с согласия кредитора.

Таким образом, ответ на вопрос, можно ли ипотечную квартиру подарить, утвердительный, но подразумевает длительную бюрократическую процедуру, которой можно избежать лишь после полного погашения задолженности. Пока долг не выплачен, все действия с жильем необходимо согласовывать с банком.

Банк заинтересован в сохранении обеспечения, чтобы при нарушении сроков погашения кредита можно было его реализовать и вернуть деньги. Кроме этого, финансовое учреждение не менее заинтересовано в платежеспособном заемщике, который своевременно выполняет все свои обязательства. Эти два момента существенно влияют на решение банка по вопросу, можно ли подарить квартиру, если она в ипотеке.

Процесс перехода права собственности на залог невозможен без параллельного переоформления кредитного договора на нового заемщика/собственника жилья или передачу в ипотеку другой недвижимости, которая принадлежит действующему должнику. Логично, что кредитор не захочет ухудшить свои позиции.

Также ипотечных заемщиков интересует вопрос, можно ли подарить долю в квартире, находящейся в ипотеке? В этом случае клиентов ждет отрицательный ответ. Ведь на жилье будут претендовать уже несколько человек. Это значительно усложнит для банка судебный процесс по реализации квартиры с торгов, который начнется, если заемщик перестанет погашать кредит.

Каким образом получить согласие банка?

В ФЗ №102 «Об ипотеке (залоге недвижимости)» указано, что к новому владельцу залогового жилья переходят все права и обязанности, предусмотренные ипотечным договором, в том числе начисленные и неуплаченные штрафы и пени. Поэтому перед подписанием бумаг будущему собственнику недвижимости рекомендуется уточнить у незаинтересованного специалиста, есть ли подводные камни в этой сделке.

Но сначала необходимо получить разрешение финансового учреждения на смену залогодателя – возможно, новый владелец жилья не соответствует требованиям кредитора. Это значит, что потенциальный владелец ипотеки должен принести в банк необходимые документы для оформления кредита:

- паспорт;

- справку о доходах или выписку со счета за последние полгода;

- свидетельства о браке, рождении детей;

- документы, подтверждающие право владения другим имуществом.

Банковские сотрудники также проверяют кредитную историю, и, если она испорчена, вероятность отказа значительно возрастает. На основании всех полученных данных кредитный комитет принимает решение о согласии на проведение сделки дарения.

Можно ли подарить ипотечную квартиру без согласия банка?

Нередко клиенты боятся долгих бюрократических процедур, поэтому задаются вопросом: «Если квартира в ипотеке, можно ли оформить дарственную без согласия банка?» Ведь финансовое учреждение может и не узнать об этом. Но это не так.

Но это не так.

Во-первых, в каждом банке есть служба безопасности, в обязанности которой входит следить за сохранностью обеспечения. С этой целью используются все доступные информационные базы и реестры. А, во-вторых, это серьезное нарушение условий договора, что чревато не только штрафом, но и расторжением ипотеки, которое инициирует кредитор. В результате должнику придется досрочно погашать кредит. Если у заемщика нет денег, банк запустит механизм реализации квартиры с торгов.

Стоит также отметить, что вряд ли нотариус заверит договор дарения без представленного письменного согласия банка. Даже если подобное удастся провернуть, суд признает такой договор недействительным, со всеми вытекающими для залогодателя последствиями. Поэтому ответ на вопрос, можно ли сделать дарственную на квартиру в ипотеке без согласия банка, отрицательный.

О порядке и условиях дарения квартиры

Владелец недвижимости, находящейся в залоге, должен учитывать интересы кредитора до момента полной выплаты долга (читай выше). Банк может ограничить право залогодателя на передачу недвижимости третьему лицу по договору дарения, прописав соответствующий пункт в ипотечном договоре; или же указать на эту возможность, но только на основании письменного разрешения финучреждения. За нарушение этих условий клиенту грозят серьезные штрафы и санкции.

Банк может ограничить право залогодателя на передачу недвижимости третьему лицу по договору дарения, прописав соответствующий пункт в ипотечном договоре; или же указать на эту возможность, но только на основании письменного разрешения финучреждения. За нарушение этих условий клиенту грозят серьезные штрафы и санкции.

Договор дарения при ипотеке

Письменное согласие кредитора дает возможность оформить дарственную. Но стоит учесть, что параллельно новый владелец недвижимости обязан заключить ипотечный договор(читайте выше).Чтобы заключить сделку, дарителю необходимо подготовить следующие бумаги:

- документы, подтверждающие право собственности на квартиру;

- выписку из домовой книги о прописанных лицах;

- техпаспорт;

- письменное согласие кредитора;

- нотариально заверенное согласие супруги(а) на дарение.

Информация о смене залогодателя вносится в Единый реестр. Кроме этого, в Росреестре будет сделана запись о передаче прав собственности от одного физического лица другому.

Об оформлении

Юридические нормы не запрещают заключение договора дарения в простой письменной форме. Но при возникновении конфликтных ситуаций такой документ может быть легко оспорен в судебном порядке. Поэтому лучше не рисковать и подписывать нотариально оформленный договор.

Облагается ли налогом дарение квартиры?

В соответствии с Налоговым кодексом РФ сделка дарения квартиры подлежит налогообложению, если она осуществляется не между близкими родственниками. В этом случае размер налога, который будет удержан, равен 13% от кадастровой стоимости недвижимости.

Оформление дарственной: Видео

Пожертвуйте свою недвижимость здесь

Какие типы недвижимости принимаются?

Преимущества дарения недвижимости

Дарение недвижимости, будь то свободные земли, промышленная, жилая или коммерческая недвижимость, позволяет вам получить внушительный налоговый вычет.

Сумма вашего вычета будет зависеть от того, является ли недвижимость краткосрочным или долгосрочным активом.

Общественные благотворительные организации, такие как DonateMyHouse, представляют собой отличный способ пожертвования недвижимости, поскольку мы знаем, как оценивать, обрабатывать и ликвидировать различные типы недвижимости.

Пособия для индивидуальных доноров

Если ваша собственность принадлежит на ваше имя, совместно с супругом или другими лицами, и вы владели этой собственностью более одного года, она может быть классифицирована как собственность с «долгосрочным приростом капитала».

Это означает, что вы можете вычесть полную справедливую рыночную стоимость подаренного имущества.

Справедливая рыночная стоимость чаще всего определяется независимой оценкой.

Если вы решите вычесть базовую стоимость пожертвованного имущества, вам разрешается вычесть пятьдесят процентов (50,00%) вашего скорректированного валового дохода.

Каждый метод зависит от стоимостной базы пожертвованного имущества, налоговой категории дарителя, возраста и состояния здоровья, а также от того, планируете ли вы делать пожертвования в будущем.

Пособия корпоративным донорам

Если вы владеете контрольным пакетом акций корпорации и пожертвованное имущество находится во владении более одного года, корпорация может вычесть до десяти процентов чистой прибыли корпорации.

В этом случае справедливая рыночная стоимость должна быть уменьшена на сумму накопленной амортизации.

Если корпоративный донор выбрал «Sub. S», то вклад будет сообщен отдельным акционерам K1 и может быть вычтен из индивидуального дохода.

Определение вычета при дарении недвижимости его стоимостная основа.

Долгосрочные оцененные активы

Вычет равен справедливой рыночной стоимости имущества, хотя и ограничен 30 процентами скорректированного валового дохода дарителя.

Уклонение от уплаты налога на прирост капитала

Когда вы продаете свое имущество или недвижимость с прибылью, вы обязаны платить налог на прирост капитала.

Пожертвовав свое имущество некоммерческой организации, вы избавитесь от необходимости платить налоги, вместо этого фактически получите налоговую льготу и избежите стресса, связанного с необходимостью иметь дело с множеством финансовых специалистов и налоговой бюрократией.

Бесплатно

Наш процесс пожертвования является бесплатным, и мы занимаемся всей необходимой рассылкой и оформлением документов, поэтому все, что вам нужно сделать, чтобы избавиться от вашей собственности, это подписать и дождаться налогового вычета.

И как только собственность закрывается, мы берем на себя все налоги и связанные с этим сборы за обслуживание, а это означает, что вы можете продолжать жить без каких-либо забот.

Это быстро

Мы гарантируем, что, когда вы жертвуете с нами, ваш процесс будет простым и оптимизированным для максимальной эффективности пожертвования.

В целом, вы можете ожидать, что процесс продлится 3-6 недель с момента, когда вы свяжетесь с нами, до тех пор, пока мы не примем вашу собственность и не подготовим документы.

Сделайте мир лучше

Ваше пожертвование пойдет на то, чтобы помочь детям добиться успеха в школе, в жизни и за ее пределами.

Пожертвование вашей собственности является поистине благотворительным актом, и с нами ваше пожертвование идет на поддержку развития ребенка посредством образования, наставничества и других видов программ.

Помогите нашему будущему поколению сегодня!

3 распространенных способа пожертвования

Недвижимость в подарок

Даритель передает право собственности или право собственности на благотворительность и получает налоговый вычет, равный справедливой рыночной стоимости пожертвования, избегая при этом уплаты налога на прирост капитала, который возникнет в результате продажи недвижимости.

ЭЛТ

Жертвователи с высоко оцененным имуществом должны использовать ЭЛТ для достижения своих целей и обеспечения будущих доходов.

Помимо немедленного снижения налога при передаче недвижимости в дар CRT, этот траст не облагается налогом, и доходы от ликвидируемого имущества могут быть полностью реинвестированы в него.

Выплаты CRT ее бенефициарам определяются ежегодно на основе фиксированного процента от стоимости активов CRT.

По окончании срока службы CRT оставшиеся активы распределяются среди определенных благотворительных организаций.

Распродажа со скидкой

Даритель продает недвижимость благотворительной организации по цене ниже справедливой рыночной стоимости недвижимости.

В качестве дарителя вы облагаетесь налогом на прибыль и можете требовать налогового вычета, равного разнице между справедливой рыночной стоимостью имущества и его продажной ценой.

Дарение недвижимости с ипотекой или залогом

Многие люди спрашивают, могут ли они дарить недвижимость с ипотекой или залогом. Ответ положительный. Процесс пожертвования тот же, но способ сделать это немного отличается. Ваш вклад будет считаться выгодной продажей. Окончательный налоговый вычет будет иметь ту же сумму, что и вы, за вычетом суммы, которую мы заплатили для покрытия ипотеки.

Важные моменты для доноров

DonateMyHouse помогает финансировать круглогодичные программы развития молодежи и образовательные программы, предоставляя донорам эффективный, оптимизированный и простой опыт.

Посетите нашу страницу о нас, чтобы узнать больше.

Выберите категорию ниже, чтобы увидеть подаренную нам недвижимость:

Использование подарочных денег для первоначального взноса

Если вы хотите купить дом и получаете денежный подарок, вы можете его использовать для всех или части первоначального взноса или расходов на закрытие вашего дома. В зависимости от типа ипотечного кредита, на который вы подаете заявку, и суммы денег, которые вы получили, несколько факторов будут определять, сможете ли вы использовать деньги для покупки дома.

В зависимости от типа ипотечного кредита, на который вы подаете заявку, и суммы денег, которые вы получили, несколько факторов будут определять, сможете ли вы использовать деньги для покупки дома.

Первоначальный взнос в подарок

Экономия на авансовый платеж может быть проблемой, особенно для тех, кто впервые покупает жилье. Если вы планируете купить дом, вам может потребоваться внести крупный первоначальный взнос. Это не всегда легко и быстро. Если вы получили крупную сумму денег в качестве подарка, может быть выгодно направить ее часть или всю на первоначальный взнос.

Условия использования подаренных денег для первоначального взноса

Как правило, ипотечные кредиторы обращают внимание на точную сумму подарка, откуда он поступил, а также на отношения между вами и тем, кто вам его подарил. Кредиторы с меньшей вероятностью позволят вам использовать подарочные деньги для первоначального взноса, если они не исходили от кого-то из ваших близких. Когда вы используете подарочные средства, вы должны предоставить подарочное письмо, которое доказывает, что средства не являются кредитом, подлежащим погашению. Вас также могут попросить предоставить документы, подтверждающие перевод подарка на ваш банковский счет. Это может включать в себя запрос у донора копии чека или выписки с банковского счета.

Когда вы используете подарочные средства, вы должны предоставить подарочное письмо, которое доказывает, что средства не являются кредитом, подлежащим погашению. Вас также могут попросить предоставить документы, подтверждающие перевод подарка на ваш банковский счет. Это может включать в себя запрос у донора копии чека или выписки с банковского счета.

Использование подаренных денег с помощью обычного кредита

Обычный кредит — это ипотека, которая не застрахована и не гарантирована какой-либо государственной организацией. Большинство обычных ипотечных кредитов позволяют покупателям жилья использовать подарочные деньги для первоначального взноса и расходов на закрытие, если это подарок из приемлемого источника, например, от членов семьи. Fannie Mae и Freddie Mac определяют семейство следующим образом:

- Родитель

- Дети (включая усыновленных, приемных и приемных)

- Брат и сестра (включая сводных, приемных и усыновленных братьев и сестер)

- Бабушка и дедушка (включая прабабушек и дедушек, сводных и приемных бабушек и дедушек)

- Тетя и дядя (включая двоюродную, сводную и приемную тетю или дядю)

- Племянница или племянник (включая сводную племянницу или племянника)

- Кузены (включая приемных и сводных кузенов)

- Свояк (включая родителей, бабушек и дедушек, тетю, дядю, зятя и невестку)

- Домашний партнер

- Жених

Использование подаренных денег по кредиту FHA

Федеральное управление жилищного строительства предлагает кредит FHA для заемщиков с уровнем дохода от низкого до среднего. Если вы подаете заявку на кредит FHA, ваши подарочные средства должны быть от семьи или другого подходящего донора. Кузены, племянницы и племянники не могут дарить деньги в соответствии со стандартными семейными правилами.

Если вы подаете заявку на кредит FHA, ваши подарочные средства должны быть от семьи или другого подходящего донора. Кузены, племянницы и племянники не могут дарить деньги в соответствии со стандартными семейными правилами.

FHA также разрешает подарки от вашего работодателя, профсоюза или благотворительных организаций. Вы также можете использовать средства государственных учреждений или государственных организаций, которые оказывают помощь лицам с низким и средним доходом или покупателям, впервые покупающим.

Использование подарочных денег в кредитах VA

Департамент по делам ветеранов предлагает варианты ипотеки с нулевой ставкой для ветеранов вооруженных сил при определенных обстоятельствах. Существует несколько ограничений на то, кто может подарить вам подарок на покупку дома, но есть одно важное условие: подарок не может быть от кого-то, кто является заинтересованным лицом.

Заинтересованной стороной может быть кто-то, кто участвует в вашей сделке, например, строитель или девелопер, другой брокер, агент по недвижимости или продавец. Кроме того, вы можете использовать подарочные деньги для первоначального взноса по кредиту VA.

Кроме того, вы можете использовать подарочные деньги для первоначального взноса по кредиту VA.

Что такое подарочное письмо?

Подарочное письмо должно быть от лица, предоставившего вам средства, и в нем должна быть информация о том, что подарок не подлежит возврату. Кредиторы обычно предоставляют стандартное подарочное письмо для вас и донора, но попросите донора подготовить в письме вашему кредитору следующую информацию:

- Их имя (имена) и контактная информация

- Их отношение к вам

- Адрес дома, который вы планируете купить

- Точная сумма подарка

- Информация о банке и счете, чтобы показать, откуда поступают деньги

- Дата вручения вам денег в подарок или дата перевода средств

- Заявление, в котором повторяется, что деньги являются подарком и их не нужно возвращать

- Их печатные имена и подписи

Вместе с письмом о подарке вам может потребоваться предоставить дополнительную информацию от лица, подарившего вам подарок. Ваш консультант по ипотечному кредитованию или кредитор сообщит вам, какую дополнительную информацию вам необходимо предоставить.

Ваш консультант по ипотечному кредитованию или кредитор сообщит вам, какую дополнительную информацию вам необходимо предоставить.

Есть ли ограничения на сумму подарков?

Обычно не существует никаких ограничений на сумму денег, которую кто-либо может дать вам в качестве первоначального взноса по ипотеке. Тем не менее, вам может потребоваться оплатить часть первоначального взноса из личных средств в зависимости от типа недвижимости и суммы, которую вы внесете. Например, если вы покупаете инвестиционную недвижимость, вам может потребоваться использовать собственные средства для первоначального взноса.

Основное место жительства

Если недвижимость, которую вы покупаете, является основным местом жительства, вы можете использовать свой подарок для полной или частичной первоначальной выплаты. В некоторых случаях вам может потребоваться внести часть собственных средств в дополнение к подарку.

Второй дом

Варианты кредита FHA и VA недоступны для покупателей, покупающих второй дом.