Право индивидуального предпринимателя на освобождение от налогообложения доходов, полученных от близких родственников в порядке дарения

Доклад на конференции «Налоговое право в решениях Конституционного суда РФ», 20 — 28 апреля 2021 г. Вы можете принять участие в конференции, оставив комментарий к этому докладу и к докладам других участников конференции. Программа конференции по этой ссылке.

Ю.С. Мирзоев

ООО «Национальная юридическая компания «Митра» (г. Краснодар)

[email protected]

Проблема

Согласно пункту 18.1 статьи 217 НК РФ доходы физических лиц, полученные в порядке дарения (за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев), освобождаются от обложения налогом на доходы физических лиц. Применительно же к случаям дарения недвижимого имущества, транспортных средств, акций, долей, паев доходы физических лиц освобождаются от налогообложения лишь при условии, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (супругами, родителями и детьми, дедушкой, бабушкой и внуками, полнородными и неполнородными братьями и сестрами).

Между тем, налоговым законодательством прямо не урегулированы случаи, когда одаряемое лицо является индивидуальным предпринимателем, применяющим упрощенную систему налогообложения (далее – УСН), а имущество, полученное в дар от близкого родственника, в дальнейшем используется им в предпринимательской деятельности.

Позиции правоприменителей по данному вопросу можно свести к двум противоположным подходам.

Первый подход основан на буквальном толковании норм налогового законодательства. Он предполагает, что когда договор дарения нежилых объектов недвижимости заключается между физическими лицами вне рамок предпринимательской деятельности и исключительно по причине наличия родственных связей и в самом договоре даритель и одаряемый поименованы как физические лица (а не индивидуальные предприниматели), то на индивидуального предпринимателя, применяющего УСН и получившего в порядке дарения имущество от близкого родственника, порядок учета доходов, предусмотренный главой 26.2 НК РФ, не распространяется.

Такой подход демонстрирует Минфин России в своих письмах от 03.09.2009 № 03-11-09/298, от 11.12.2014 № 03-04-05/63974, от 22.12.2014 № 03-11-11/66174, от 22.07.2015 № 03-11-11/41978.

Второй подход предполагает, что при налогообложении дохода в виде недвижимого имущества, полученного в дар от близкого родственника, определяющее значение имеет характер использования этого имущества. Соответственно, когда полученные в дар объекты недвижимости не предназначены для использования предпринимателем в личных, семейных или домашних нуждах и используются (использовались) в предпринимательской деятельности, то положения пункта 18.1 статьи 217 НК РФ не подлежат применению, а полученный доход подлежит налогообложению на основании пункта 1 статьи 346.15 НК РФ.

Примером такого подхода могут служить судебные акты по делам № А79-6219/2019, № А11-4980/2015.

Как видим, первый подход основывается на буквальном прочтении соответствующих норм и является формальным. Второй подход может быть обозначен как сущностный, так как основывается на оценке назначения и фактического использования передаваемого в дар имущества. Поскольку применение того или иного подхода оказывает существенное влияние на результат применения нормы пункта 18.1 статьи 217 НК РФ, обозначенная проблема попала в фокус внимания Конституционного Суда РФ.

Поскольку применение того или иного подхода оказывает существенное влияние на результат применения нормы пункта 18.1 статьи 217 НК РФ, обозначенная проблема попала в фокус внимания Конституционного Суда РФ.

Позиция Конституционного Суда РФ

В определении от 29.09.2020 № 2312-О «Об отказе в принятии к рассмотрению жалобы гражданина Шкутова Вадима Владимировича на нарушение его конституционных прав пунктом 18.1 статьи 217 НК РФ и подпунктом 4 пункта 1 статьи 575 ГК РФ» Конституционный Суд РФ указал, что оспариваемое заявителем законоположение само по себе не может расцениваться как нарушающее ее конституционные права в указанном в жалобе аспекте. Кроме того, суд указал, что пункт 18.1 статьи 217 НК РФ предусматривает случаи освобождения отдельных доходов от обложения налогом на доходы физических лиц и, следовательно, направлен на обеспечение прав налогоплательщиков, а не на их ограничение. Иными словами, Конституционный Суд РФ фактически уклонился от разрешения данной актуальной правовой проблемы.

Впрочем, необходимо отметить, что полученный отрицательный результат в Конституционном Суде РФ был в немалой степени обусловлен ошибочными действиями самого заявителя. Полагаю, что заявителю перед Конституционным Судом РФ следовало ставить вопрос о соответствии Конституции РФ не пункта 18.1 статьи 217 НК РФ и подпункта 4 пункта 1 статьи 575 ГК РФ, а норм статьи 346.15 НК РФ в той части, в которой эта статья позволяет налоговому органу доначислять налог применяющему УСН налогоплательщику по сделкам дарения недвижимого имущества (а также транспортных средств, акций, долей, паев), совершенным между индивидуальными предпринимателями, которые являются членами семьи или близкими родственниками в соответствии с Семейным кодексом РФ.

Мнение автора по данному вопросу

До 2006 года в зависимости от того, кто являлся дарителем, зависело, какой налог должен был уплачивать одаряемый. Например, если дарителем являлось физическое лицо, то одаряемый должен был уплачивать налог с имущества, переходящего в порядке дарения. Если дарителями являлись организации или индивидуальные предприниматели, то одаряемый должен был уплачивать налог на доходы физического лица. Для каждого налога были установлены определенные льготы, которые давали возможность либо не уплачивать налог вовсе, либо уплачивать его с части стоимости полученного в дар имущества.

Если дарителями являлись организации или индивидуальные предприниматели, то одаряемый должен был уплачивать налог на доходы физического лица. Для каждого налога были установлены определенные льготы, которые давали возможность либо не уплачивать налог вовсе, либо уплачивать его с части стоимости полученного в дар имущества.

После корректировки налогового законодательства Федеральным законом от 01.07.2005 № 78-ФЗ «О признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации в связи с отменой налога с имущества, переходящего в порядке наследования или дарения» нормы о налоге с имущества, переходящего в порядке наследования или дарения, утратили силу, а глава 23 НК РФ была дополнена положениями, предусматривающими налогообложение доходов в денежной и натуральной формах, получаемых физическими лицами от физических лиц в порядке наследования и дарения имущества, в том числе обсуждаемой нормой пункта 18. 1 статьи 217 НК РФ, согласно которой, доходы в виде недвижимого имущества, транспортных средств, акций, долей, паев, полученные в порядке дарения, освобождаются от налогообложения, если даритель и одаряемый являются членами семьи или близкими родственниками в соответствии с Семейным кодексом РФ. Исключений из этого порядка, связанных со статусом дарителя или назначением имущества, например, использованием (или не использованием) недвижимости в предпринимательской деятельности, законодатель не предусмотрел.

1 статьи 217 НК РФ, согласно которой, доходы в виде недвижимого имущества, транспортных средств, акций, долей, паев, полученные в порядке дарения, освобождаются от налогообложения, если даритель и одаряемый являются членами семьи или близкими родственниками в соответствии с Семейным кодексом РФ. Исключений из этого порядка, связанных со статусом дарителя или назначением имущества, например, использованием (или не использованием) недвижимости в предпринимательской деятельности, законодатель не предусмотрел.

Как ранее указывал Конституционный Суд РФ в постановлении от 17.12.1996 № 20-П, гражданин, если он является индивидуальным предпринимателем без образования юридического лица, использует свое имущество не только для занятия предпринимательской деятельностью, но и в качестве собственно личного имущества, необходимого для осуществления неотчуждаемых прав и свобод (в частности, права свободно распоряжаться своим имуществом), следовательно имущество гражданина в этом случае юридически не разграничено. Соответственно у одаряемого лица, являющегося индивидуальным предпринимателем, не должно возникать дохода, облагаемого налогом на доходы физических лиц, при приеме в дар коммерческой недвижимости от родственника-предпринимателя.

Соответственно у одаряемого лица, являющегося индивидуальным предпринимателем, не должно возникать дохода, облагаемого налогом на доходы физических лиц, при приеме в дар коммерческой недвижимости от родственника-предпринимателя.

При таких обстоятельствах применяющий общую систему налогообложения предприниматель при получении в дар недвижимого имущества от члена семьи или близкого родственника, также являющегося предпринимателем, не должен уплачивать налог на доходы физического лица вне зависимости от факта использования этого имущества в предпринимательской деятельности. При иной трактовке следовало бы констатировать, что правоприменители (налоговые органы) вправе самостоятельно изменять и дополнять законодательство, что очевидно не охватывается их компетенцией и нарушает конституционный принцип разделения властей (статья 10 Конституции РФ). Более того, в этом случае надлежало бы признать, что при получении в наследство имущества, ранее используемого наследодателем в предпринимательской деятельности, на стороне наследников появляется доход, подлежащий обложению налогом на доходы физических лиц, что явно противоречит цели принятия упомянутого выше Федерального закона от 01. 07.2005 № 78-ФЗ.

07.2005 № 78-ФЗ.

Между тем, в отношении предпринимателя, применяющего УСН, рассматриваемая ситуация не выглядит столь бесспорно.

В соответствии с пунктом 1 статьи 346.15 НК РФ налогоплательщики, применяющие УСН, при определении объекта налогообложения учитывают доходы от реализации, определяемые на основании статьи 249 НК РФ, и внереализационные доходы, определяемые на основании статьи 250 НК РФ.

Согласно пункту 8 статьи 250 НК РФ к внереализационным доходам отнесены доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в статье 251 НК РФ.

Понятно, что в статье 251 НК РФ указаны случаи, которые при буквальном толковании нормы могут быть применены только к юридическим лицам, так как индивидуальные предприниматели не являются плательщиками налога на прибыль. Между тем, по своему экономическому содержанию и цели регулирования положения подпункта 11 пункта 1 статьи 251 НК РФ, позволяющие освободить от налогообложения налогом на прибыль полученное юридическим лицом от физического лица недвижимое имущество, тождественны пункту 18. 1 статьи 218 НК РФ, так как в качестве критерия для оценки возможности освобождения (или не освобождения) от налогообложения налогом выступает «степень родственности и взаимозависимости» между субъектами сделки.

1 статьи 218 НК РФ, так как в качестве критерия для оценки возможности освобождения (или не освобождения) от налогообложения налогом выступает «степень родственности и взаимозависимости» между субъектами сделки.

Как ранее указывал Конституционный Суд РФ в постановлении от 13.03.2008 № 5-П, в силу статьи 19 Конституции РФ во взаимосвязи с ее статьей 57 налоги и сборы не могут носить дискриминационный характер и различно применяться в зависимости, в частности, от имущественного положения, а также от других обстоятельств. В другом постановлении (от 27.04.2001 № 7-П) Конституционный Суд РФ отметил, что принцип равенства всех перед законом гарантирует одинаковые права и обязанности для субъектов, относящихся к одной категории, и не исключает возможность установления различных условий для различных категорий субъектов права; такие различия, однако, не могут носить произвольный характер, они должны основываться на объективных характеристиках соответствующих категорий субъектов.

В налогообложении равенство понимается прежде всего как равномерность, нейтральность и справедливость налогообложения. Это означает, что одинаковые экономические результаты деятельности налогоплательщиков должны влечь одинаковое налоговое бремя и что принцип равенства налогового бремени нарушается в тех случаях, когда определенная категория налогоплательщиков попадает в иные по сравнению с другими налогоплательщиками условия, хотя между ними нет существенных различий, которые оправдывали бы неравное правовое регулирование.

Это означает, что одинаковые экономические результаты деятельности налогоплательщиков должны влечь одинаковое налоговое бремя и что принцип равенства налогового бремени нарушается в тех случаях, когда определенная категория налогоплательщиков попадает в иные по сравнению с другими налогоплательщиками условия, хотя между ними нет существенных различий, которые оправдывали бы неравное правовое регулирование.

Между тем, освобождая организации от налогообложения доходов в виде имущества, безвозмездно полученного от физического лица (если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия в уставном (складочном) капитале (фонде) такой организации, определенная в соответствии с положениями статьи 105.2 НК РФ составляет не менее 50 процентов), и одновременно облагая налогом доходы предпринимателей-упрощенцев, получающих используемое в предпринимательской деятельности имущество безвозмездно от членов своей семьи или близких родственников, законодатель фактически нарушает принцип равенства налогообложения. Кроме того, при получении от родственников в дар недвижимого имущества, используемого в предпринимательской деятельности, предприниматели, применяющие общую систему налогообложения, оказываются в более выгодном положении по сравнению с предпринимателями, применяющими УСН.

Кроме того, при получении от родственников в дар недвижимого имущества, используемого в предпринимательской деятельности, предприниматели, применяющие общую систему налогообложения, оказываются в более выгодном положении по сравнению с предпринимателями, применяющими УСН.

При таких обстоятельствах полагаю, что Конституционный Суд РФ необоснованно уклонился от разрешения данного правового казуса и установления конституционно-правового смысла пункта 18.1 статьи 217 НК РФ, в том числе в его взаимосвязи с пунктом 1 статьи 346.15 НК РФ. Надеюсь, что в будущем Конституционный Суд РФ обратит внимание на данную проблему и рассмотрит следующую жалобу по обсуждаемому вопросу по существу. На мой взгляд, для разрешения данной проблемы необходимо указать законодателю на необходимость внесения изменений в статью 346.15 НК РФ и дополнения пункта 1.1 этой статьи положением о том, что при определении объекта налогообложения не учитываются доходы, указанные в пунктах 18 и 18.1 статьи 217 НК РФ.

Налог при дарении брату.

Облагается ли налогом дарственная сестре?

Облагается ли налогом дарственная сестре?О налоге при дарении / Оставьте комментарий

Брат или сестра могут преподнести Вам подарок в виде недвижимости, автомобиля, крупной суммы денег. Облагается ли налогом дарение брату квартиры, автомобиля? Нужно ли сестре платить налог по дарственной от брата?

Налог на дарение между братом и сестрой

По договору дарения даритель безвозмездно передает одаряемому имущество. Если квартиру (или ее долю), дом, авто или деньги брат дарит сестре, то брат, передавая имущество, не получает дохода. А сестра, принимающая дар, получает доход в натуральной/денежной форме. Нужно ли сестре платить налог с дарственной от брата?

Облагается ли налогом дарение между братьями, братьями и сестрами, между сестрами?

За ответом обратимся к закону. Пункт 18.1 статьи 217 Налогового кодекса РФ указывает, что не подлежат налогообложению (освобождаются от налогообложения) «доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом».

Т.е. ответ на вопрос о том, нужно ли платить налог при дарении братом/сестрой квартиры, автомобиля, будет зависеть от того, признаются ли близкими родственниками братья и сестры. В соответствии с Семейным кодексом близкими родственниками являются:

- родители и дети,

- дедушка, бабушка и внуки,

- братья и сестры.

Нужно ли платить налог при дарении от сводного брата или сестры?

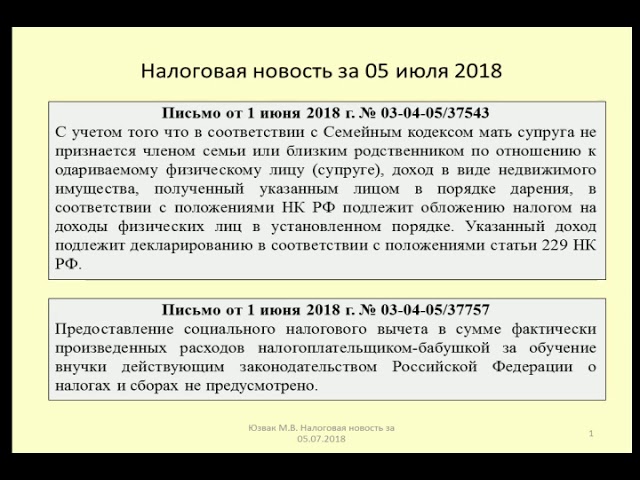

Неполнородные (имеющие общих отца или мать) братья и сестры также признаются близкими родственниками. Поэтому, если дарение квартиры происходит, например, между сводными братьями (сестрами), имеющих общего отца или мать, налог с дохода в виде квартиры платить не нужно (Письмо Минфина РФ от 6 ноября 2015 г. N 03-04-05/63976).

N 03-04-05/63976).

Дарение квартиры брату: налог

Зачастую дарственная на квартиру (ее доли) составляется между братьями и сестрами. В этом случае одаряемому брату или сестре не нужно подавать декларацию 3-НДФЛ (см. Письмо ФНС России от 05.06.2012 № ЕД-3-3/1975@) и платить 13 процентов с дарственной на квартиру или другую недвижимость, т.к. в соответствии с законом братья и сестры относятся к близким родственникам.

О налоге при продаже подаренной квартиры можно прочитать в этой статье. Дарение между братьями и сестрами не облагается налогом

Нужно ли платить налог при дарении брату автомобиля?

Брат освобождается от обязанности уплатить налог, если получает автомобиль по договору дарения от своей сестры или своего брата.

Есть ли налог при дарении между братом и сестрой денег?

Доход в виде в виде подаренных денежных средств не облагается налогом независимо от того являются ли даритель и одаряемый членами семьи и (или) близкими родственниками (Письмо ФНС России от 10. 07.2012 № ЕД-4-3/11325@).

07.2012 № ЕД-4-3/11325@).

Если одаряемый брат/сестра находится браке, то в случае дарения денег на покупку квартиры, автомобиля при возможном разводе еще предстоит доказать, что приобретенное в браке на подаренные деньги имущество является личным и не подлежит разделу (подробнее о целевом дарении денег можно прочитать здесь).

Таким образом, брат может передать сестре имущество по дарственной, и у сестры не возникнет обязанность уплатить подоходный налог, т.к. дарение между братьями и сестрами налогом не облагается.

Опубликовал:

Раленко Антон Андреевич

Москва 2019

Семейные/подарочные переводы | Mass.gov

Ссылки для входа на эту страницу

- мойRMV

Узнайте, как зарегистрировать транспортное средство, приобретенное у члена семьи или подаренное вам.

Транспортные средства, переданные от членов семьи

Вы освобождаетесь от уплаты налога с продаж транспортного средства, переданного любым из следующих членов семьи:

Отец/мать

Брат/сестра

Муж/жена

Сын/дочь

Член семьи, передающий автомобиль, должен заполнить форму освобождения от уплаты налога с продаж (МВУ-26).

Транспортные средства, переданные в дар

Вы можете быть освобождены от уплаты налога с продаж транспортного средства, переданного вам в дар другим лицом. Лицо, передающее транспортное средство, должно соответствовать налоговому законодательству государства, в котором оно было зарегистрировано. Вы должны заплатить сбор в размере 25 долларов США, а также плату за право собственности и регистрацию. Лицо, дарящее транспортное средство, должно заполнить форму освобождения от уплаты налога с продаж (МВУ-24).

Чтобы получить регистрацию и право собственности, вам необходимо лично отправить в любой сервисный центр RMV следующее:

Заполненная заявка на регистрацию и право собственности. Владелец должен подписать это, а ваша страховая компания должна поставить на нем печать.

Свидетельство о праве собственности предыдущего владельца, переданное новому владельцу.

Если ваше транспортное средство освобождено от права собственности из-за возраста, вы должны предъявить предыдущую регистрацию и купчую.

Если ваше транспортное средство освобождено от права собственности из-за возраста, вы должны предъявить предыдущую регистрацию и купчую.Плата за титул в размере 75 долларов США

Регистрационный сбор (стоимость зависит от типа номерного знака, см. Таблицу сборов RMV)

Форма освобождения от уплаты налога с продаж, заполненная и подписанная предыдущим владельцем

Это семейный МВУ-26 или подарочный МВУ-24.

Плата за подарок в размере 25 долларов США, если применимо

Если вы представляете титул предыдущего владельца, не забудьте заполнить оборотную сторону:

Вы и предыдущий владелец должны подписать оборотную сторону титула.

После завершения транзакции вы получите один из следующих номеров:

Свидетельство о регистрации

Новые таблички и наклейка с указанием года истечения срока действия для задней таблички

Регистрационное удостоверение с информацией о новом транспортном средстве

RMV обработает его, назовет и отправит вам по почте примерно через 6–8 недель.

Вы должны получить наклейку техосмотра в течение 7 дней с даты регистрации.

Дополнительные ресурсы за

Помогите нам улучшить Mass.gov своими отзывами

Вы нашли то, что искали на этой веб-странице?Если у вас есть предложения по сайту, сообщите нам. Как мы можем улучшить страницу? *

Пожалуйста, не указывайте личную или контактную информацию.

Отзывы будут использованы только для улучшения сайта. Если вам нужна помощь, пожалуйста, свяжитесь с RMV. Пожалуйста, ограничьте ввод до 500 символов.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в RMV.

Пожалуйста, сообщите нам, как мы можем улучшить эту страницу.

Пожалуйста, удалите любую контактную информацию или личные данные из вашего отзыва.

Если вам нужна помощь, обратитесь в RMV.

Спасибо за отзыв о сайте! Мы будем использовать эту информацию для улучшения этой страницы.

Если вам нужна помощь, обратитесь в RMV.

Если вы хотите и дальше помогать нам улучшать Mass.gov, присоединяйтесь к нашей пользовательской панели, чтобы протестировать новые функции сайта.

Обратная связь

Освобождение от уплаты пошлин в связи с денежным подарком

Вы можете быть освобождены от уплаты пошлин в следующих случаях:

Освобождение от некоторых семейных подарков

Эти меры изложены в статье 790 G Общего Налогового кодекса

Условия

Освобождение осуществляется при соблюдении следующих требований:

На дату передачи донор должен быть моложе 80 лет

Бенефициар должен быть совершеннолетним, т.

е. быть не моложе 18 лет , на дату перевода (или иметь право голоса)

е. быть не моложе 18 лет , на дату перевода (или иметь право голоса)

Денежные подарки должны быть сделаны в полной собственности :

детям, внукам или правнукам

или при отсутствии потомков , племянникам и племянницам

или в случае смерти племянников и племянниц, по «представлению» внучатым племянникам и внучатым племянницам

Сумма освобождения

Освобождение предоставляется в соразмерной сумме 31 865 евро каждые пятнадцать лет .

Эти подарки можно сделать чеком, банковским переводом, денежным переводом или наличными.

В результате каждый ребенок может получить до 31 865 евро без уплаты пошлины от каждого из своих родителей, бабушек и дедушек и прадедушек и прадедушек.

Пример : Ребенок может получать 63 730 евро (31 865 x 2) от своих родителей и 127 460 евро (31 865 x 4) от своих четырех бабушек и дедушек каждые 15 лет без уплаты налога на подарки.

Освобождение ограничено 31 865 евро, выплаченными один или несколько раз в течение 15-летнего периода одним и тем же донором одному и тому же бенефициару.

NB : Это освобождение может сочетаться с личными пособиями, предоставляемыми на основе родства.

Декларация

Декларация семейного подарка денег официально регистрируется путем подачи двух экземпляров формы №. 2735 , с отделом регистрации по месту жительства одаряемого в течение месяца со дня совершения дарения .

Важно : Это условие применяется строго; если вы не подадите форму до установленного срока, вы потеряете право на освобождение

Пример :

65-летний отец впервые дает 80 000 евро своему ребенку, достигшему совершеннолетия.

В качестве семейного денежного подарка 31 865 евро из этой суммы не облагаются налогом.

Остаток в размере 48 135 евро зависит от личного пособия в размере 100 000 евро на ребенка.

Таким образом, нет необходимости платить всю сумму в размере 80 000 евро.

Ячейка V формы №. 2735 необходимо использовать для объявления всего подарка:

Вторая строка: сумма освобожденного семейного подарка в размере 31 865 евро

Затем первая строка: баланс, т.е. 48 135 €

Обратите внимание: : Чрезвычайный подарок ( don «Sarkozy» ), предоставленный в период с 1 июня 2004 г. по 31 декабря 2005 г. (форма № 2730), и семейный денежный подарок представляют собой две отдельные схемы. Когда семейный подарок денег делается между одним и тем же дарителем и одним и тем же бенефициаром, суммы, переданные как часть дон «Саркози» никогда не учитываются.

Исключения, связанные с личными обстоятельствами бенефициара

Эти договоренности изложены в статье 796 bis Общего налогового кодекса.

Это освобождение неограниченно применяется к сумме денежных подарков, сделанных в полное владение чеком, телеграфным переводом, денежным переводом или наличными.

Подарок должен быть сделан в течение двенадцати месяцев после террористического акта, смерти или ранения, когда жертва жива.

Исключение для подарков жертвам терроризма или некоторым из их родственников

Исключение распространяется на подарки:

жертвам террористических актов, совершенных на территории Франции

и французским гражданам, обычно проживающим во Франции или обычно проживающим за пределами Франции и должным образом зарегистрированным в консульских учреждениях, которые стали жертвами террористического акта за границей

Эти потерпевшие признаны таковыми Гарантийным фондом для жертв террористических и иных преступных действий (ФГТИ) в соответствии со статьей L. 422-1 Страхового кодекса.

422-1 Страхового кодекса.

Освобождение применяется на тех же условиях к подаркам, сделанным супругам, партнерам по PACS (гражданскому союзу), гражданским супругам, потомкам, родственникам по восходящей линии и иждивенцам умерших лиц.

Освобождение от подарков военнослужащим, пожарным, жандармам, милиции и таможенникам, раненым или погибшим при исполнении служебных обязанностей

Освобождение распространяется на денежные подарки, сделанные:

военнослужащим французской и союзных армий, получившим ранения во время боевых действий на стороне Франции в военное время

военнослужащим, получившим ранения во время участия во внешней операции или операции по национальной безопасности, как указано во втором абзаце статьи L.4138-3-1 Кодекса обороны

профессиональным или добровольным пожарным, пострадавшим во время спасательной операции

жандармам, полицейским и таможенникам, получившим ранения при исполнении служебных обязанностей

Освобождение применяется на тех же условиях к подаркам, сделанным супругам, партнерам по гражданскому союзу, гражданским супругам, потомкам, родственникам по восходящей линии и иждивенцам умерших лиц.

Временное освобождение от дарения земли под застройку

Эти договоренности изложены в статье 790 H Общего налогового кодекса.

Условия

При определенных условиях дарение земли под застройку, сделанное в период с 1 января по 31 декабря 2015 года, освобождается от пошлины на дарение.

Одаряемый (или его правопреемники) должен:

взять на себя обязательство разработать и завершить новые жилые единицы в течение четырех лет с даты документа

предоставить подтверждение разработки и завершения жилых единиц в конце четырехлетнего периода

Сумма льгот

Сумма льгот определяется отношениями между дарителем и одаряемым.

В пределах объявленной стоимости подаренного имущества устанавливается:

100 000 евро на подарки, сделанные потомку или родственнику по восходящей линии, супругу или партнеру PACS (гражданского союза)

45 000 евро на подарки брату или сестре

35 000 евро за подарки, сделанные любому другому лицу

Освобождение для дарения земли под застройку ограничено суммой в 100 000 евро на одного дарителя, независимо от количества одаряемых.

Временное освобождение от дарения новостроек

Эти меры изложены в статье 790 I Общего налогового кодекса.

Условия

Дарение новых жилых зданий может иметь право на освобождение при следующих условиях:

Разрешение на строительство должно быть выдано в период с 1 сентября 2014 г. по 31 декабря 2016 г.

Нотариально заверенный документ о дарении должен быть оформлен в течение трех лет после выдачи разрешения на строительство

К этому документу должна быть приложена декларация о завершении и соответствии работ, как это предусмотрено статьей L.462-1 Градостроительного кодекса

Здание никогда не должно быть занято или использовано для каких-либо целей, когда делается подарок

Сумма льгот

Сумма льгот определяется отношениями между дарителем и одаряемым.

В пределах объявленной стоимости подаренного имущества устанавливается:

100 000 евро на подарки, сделанные потомку или родственнику по восходящей линии, супругу или партнеру PACS (гражданского союза)

45 000 евро на подарки брату или сестре

35 000 евро за подарки, сделанные любому другому лицу

Освобождение для дарения новых жилых зданий ограничено суммой 100 000 евро на одного дарителя, независимо от количества одаряемых.

Льготы в зависимости от вида даримого имущества

В таблице ниже представлен список имущества, на которое распространяется особое освобождение