Дарение доли в ООО — Юридическая консультация

Владимир (Химки) 30.05.2018 Рубрика: Бизнес

Открыл на себя ООО, я — единственный учредитель. По семейным обстоятельствам необходимо, чтобы на мне не было никаких активов. Хочу оформить дарение на свою мать. Как это правильно оформить в максимально быстрые сроки?

Дарение

Мария ИвановаКонсультаций: 26

В соответствии с п. 1 ст. 21 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» переход доли или части доли в уставном капитале общества к одному или нескольким участникам данного общества либо к третьим лицам осуществляется на основании сделки, в порядке правопреемства или на ином законном основании.

В силу п. 2 ст. 21 Федерального закона «Об обществах с ограниченной ответственностью» продажа либо отчуждение иным образом доли или части доли в уставном капитале общества третьим лицам допускается, если это не запрещено уставом общества.

Таким образом, вы вправе подарить свою долю в уставном капитале общества, если в уставе отсутствует запрет на отчуждение доли третьим лицам.

Обратите внимание, что в соответствии с п. 11 ст. 21 Федерального закона «Об обществах с ограниченной ответственностью» сделка, направленная на отчуждение доли или части доли в уставном капитале общества, подлежит нотариальному удостоверению путем составления одного документа, подписанного сторонами. Несоблюдение нотариальной формы влечет за собой недействительность этой сделки.

В соответствии с п. 13 ст. 21 Федерального закона «Об обществах с ограниченной ответственностью» нотариус, совершающий нотариальное удостоверение сделки, направленной на отчуждение доли или части доли в уставном капитале общества, проверяет полномочие отчуждающего их лица на распоряжение такими долей или частью доли, а также удостоверяется в том, что отчуждаемые доля или часть доли полностью оплачены. Полномочие лица, отчуждающего долю или часть доли в уставном капитале общества, на распоряжение ими подтверждается документами, на основании которых доля или часть доли ранее была приобретена соответствующим лицом, а также выпиской из единого государственного реестра юридических лиц, содержащей сведения о принадлежности лицу отчуждаемых доли или части доли в уставном капитале общества и полученной нотариусом в электронной форме в день удостоверения сделки.

Нотариус, удостоверивший договор об отчуждении доли или части доли в уставном капитале общества или акцепт безотзывной оферты, в течение двух рабочих дней со дня данного удостоверения, если больший срок не предусмотрен договором, подает в орган, осуществляющий государственную регистрацию юридических лиц, заявление о внесении соответствующих изменений в единый государственный реестр юридических лиц (п. 14 ст. 21 Федерального закона «Об обществах с ограниченной ответственностью»).

Необходимо также обратить внимание, что требуется удостоверенное нотариусом согласие супруга на отчуждения доли в уставном капитале общества, если указанная доля является общим имуществом супругов.

Таким образом, для оформления дарения доли в уставном капитале общества вам следует подготовить договор дарения и обратиться к любому нотариусу для его удостоверения.

Сказали спасибо:

Похожие вопросы

Как подарить свою долю бизнеса партнеру по бизнесу?

Читайте также

Дарение доли | Компания права Респект — КонсультантПлюс Уфа

назад<<<

Аналитическая Записка для Руководителя«РИСКИ СОВРЕМЕННОГО ЗАКОНОДАТЕЛЬСТВА»

Для кого (для каких случаев): Подарили долю, не сказав другим участникам

Сила документа: Постановление Арбитражного Суда Округа РФ

Цена вопроса: Доля в уставном капитале ООО

Схема ситуации: Было у ООО 11 участников. Двое из них стали участниками благодаря договорам дарения. Договоры дарения подписаны сторонами, нотариально удостоверены. Один из участников, не согласившись с указанными договорами дарения, решил эти сделки оспорить. И обратился в суд, при этом забыв поставить в известность ООО и его участников. В своем заявлении он указал, что указанные договоры заключены с нарушением норм гражданского законодательства и закона об ООО.

Двое из них стали участниками благодаря договорам дарения. Договоры дарения подписаны сторонами, нотариально удостоверены. Один из участников, не согласившись с указанными договорами дарения, решил эти сделки оспорить. И обратился в суд, при этом забыв поставить в известность ООО и его участников. В своем заявлении он указал, что указанные договоры заключены с нарушением норм гражданского законодательства и закона об ООО.

Суд первой инстанции стал разбираться и в итоге отказал в признании недействительными договоров дарения. Он не усмотрел каких-либо нарушений при совершении сделок дарения, несмотря на то, что об этих сделках общество узнало уже после их совершения. Отсутствие в дальнейшем возражений общества фактически свидетельствует о последующем одобрении сделок.

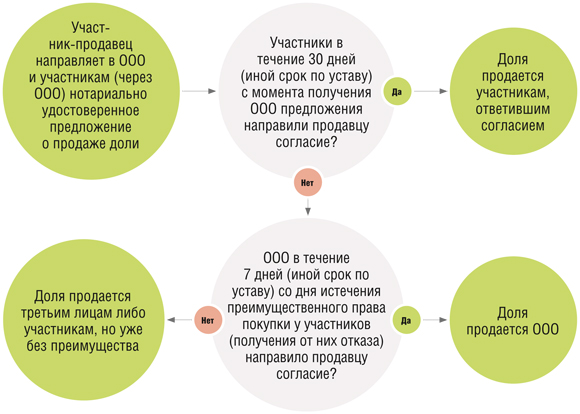

Суд апелляционной инстанции также не нашел оснований для удовлетворения исковых требований, но исходил из того, что в рассматриваемом случае установленный порядок получения согласия не был соблюден. При этом в своем решении суд руководствовался Постановлением Пленумов Верховного Суда Российской Федерации и Высшего Арбитражного Суда Российской Федерации, согласно которому отчуждение доли в уставном капитале третьим лицам с нарушением порядка получения согласия участников общества не влечет за собой недействительности такой сделки, а последствием такого нарушения является право участника или общества потребовать в судебном порядке передачи доли обществу в течение трех месяцев со дня когда, когда они узнали или должны были узнать о таком нарушении.

Апелляционный суд указал, что общество, как и участник, вправе потребовать передачи отчужденной доли обществу в судебном порядке, а оснований для признания спорных сделок недействительными не имеется.

Выводы и возможные проблемы: Несоблюдение порядка получения согласия на совершение сделки не влечет ее недействительность, а в качестве последствий несоблюдения указанного порядка возвращение дарителю права на долю не предусмотрено.

Строка для поиска в КонсультантПлюс: «Признание недействительными сделок по отчуждению долей в уставном капитале общества».

Где посмотреть документы: КонсультантПлюс, Судебная Практика Постановление Арбитражного суда Восточно-Сибирского округа от 23.03.2022 N Ф02-3710/2017 по делу N А10-2373/2016 {КонсультантПлюс}

Аналитическая Записка подготовлена эксперт-аналитиком Линии консультаций ООО КП «Респект» Фроловой Ириной Равильевной

Оформите заявку на доставку полной версии документа

или самостоятельно подберите комплект, с учетом особенностей именно Вашей организации

‹ Анонсы рисков с 11 по 15 апреля 2022г. ВверхМораторий на банкротство ›

ВверхМораторий на банкротство ›

Управление капитальными взносами и распределениями ООО

После того, как вы начнете свои бизнес-операции, вам необходимо будет рассмотреть некоторые финансовые аспекты работы ООО. Это включает в себя управление капитальными взносами и распределениями в вашей недавно созданной компании.

Владельцу малого бизнеса или начинающему предпринимателю важно понимать эти процессы, чтобы обеспечить успех вашего ООО. В этой статье мы расскажем, как управлять капитальными взносами, распределениями и некоторыми ключевыми соображениями по управлению финансами вашего ООО.

Что такое вклад в капитал?

Вклад в капитал относится к денежным средствам или имуществу, которые владельцы вносят в свой бизнес. Члены ООО обычно вносят первоначальные взносы в капитал при открытии бизнеса и могут вносить больший вклад в течение всего срока существования компании.

Первоначальные взносы в капитал часто играют важную роль в определении доли участия Участника в ООО. Участники могут разделить право собственности LLC пропорционально в зависимости от вклада каждого члена, но это не является обязательным требованием. В некоторых компаниях один Участник вносит больший капитал, в то время как другой концентрируется на управлении бизнесом, концепция, называемая «капиталом капитала».

Участники могут разделить право собственности LLC пропорционально в зависимости от вклада каждого члена, но это не является обязательным требованием. В некоторых компаниях один Участник вносит больший капитал, в то время как другой концентрируется на управлении бизнесом, концепция, называемая «капиталом капитала».

ООО должно иметь письменное операционное соглашение с подробным описанием структуры собственности компании и начального вклада каждого члена в капитал.

Как распределять прибыль в ООООсновной целью большинства предприятий является получение прибыли и выплата ее владельцам. Члены LLC обычно получают доход в виде компенсации (получение заработной платы), прироста капитала или распределений.

Члены должны включить в Операционное соглашение LLC положения, определяющие процесс распределения средств. Распределения обычно делятся на две категории:

1.) Налоговый доход/убыток (предполагаемые распределения): Это распределение доходов, прибылей, убытков, вычетов и кредитов компании, предоставленных членам LLC. Каждый Участник сообщает об этих распределениях в своей декларации по личному подоходному налогу.

Каждый Участник сообщает об этих распределениях в своей декларации по личному подоходному налогу.

Даже если участники фактически не получают никаких денег, они все равно должны платить налоги со своих соответствующих долей дохода LLC. Люди часто называют эту концепцию «фантомным доходом», потому что участники должны платить налоги с доходов, которые они не получили наличными.

2.) Денежные средства, фактически выплаченные участнику от ООО: Это выплаты наличными членам ООО из прибыли или капитала компании. Участники могут выбрать периодическое распределение денежных средств, например, ежеквартально или ежегодно.

Распределение может производиться пропорционально вложенному капиталу, процентному владению или следовать более сложным формулам.

Как облагаются налогом доходы и распределения ООО? Налоговое управление США по умолчанию облагает налогом LLC как «сквозную» организацию, что означает, что доход от коммерческой деятельности LLC передается участникам и отображается в их личных налоговых декларациях.

Для LLC с одним участником, принадлежащих физическому лицу, единственный участник сообщает о распределении налогов в своей форме IRS 1040, Приложение C, как доход от индивидуальной предпринимательской деятельности. LLC с несколькими участниками следуют аналогичному процессу, подавали налоговую декларацию информационного партнерства по форме IRS 1065 и предоставляли каждому участнику форму IRS K-1.

Распределение денежных средств с ООО может иметь иной налоговый режим, чем предполагаемое распределение. Поскольку участники LLC уже платят налоги на доход LLC посредством условного распределения, они рассматривают распределение денежных средств как возврат капитала или уменьшение налоговой базы участника в компании.

Советы IncNow по налогообложению LLC

Предпочтительная доходность в LLC с несколькими участниками Операционные соглашения с LLC могут включать положения для Участников, которые вносят больший капитал пропорционально их процентной доле владения. Участники могут получить «предпочтительную прибыль» от своих дополнительных взносов, прежде чем распределять другие пропорциональные платежи. В Операционном соглашении с ООО также должны отдельно рассматриваться любые распределения операционных денежных потоков и операций с капиталом с разными приоритетами распределения.

Участники могут получить «предпочтительную прибыль» от своих дополнительных взносов, прежде чем распределять другие пропорциональные платежи. В Операционном соглашении с ООО также должны отдельно рассматриваться любые распределения операционных денежных потоков и операций с капиталом с разными приоритетами распределения.

Некоторые LLC имеют разные классы Участников с приоритетом над распределениями. Классы Участников могут быть организованы в виде «водопада», где распределение производится на основе уровней. Организаторы проекта могут получать щедрые выплаты, если проект превосходит ожидания, что стимулирует их работу.

Налоговый юрист должен проверить каскадные положения в Операционном соглашении с ООО, чтобы убедиться, что они работают должным образом.

Удовлетворение потребностей в дополнительном капитале ООО может потребоваться дополнительный капитал в будущем либо для роста, либо для того, чтобы остаться на плаву. В Операционном соглашении могут быть указаны предпочтения в отношении того, как ООО должно привлекать дополнительный капитал, будь то заимствование средств у сторонних кредиторов или привлечение новых инвесторов в акционерный капитал.

В Операционном соглашении могут быть указаны предпочтения в отношении того, как ООО должно привлекать дополнительный капитал, будь то заимствование средств у сторонних кредиторов или привлечение новых инвесторов в акционерный капитал.

Если сторонние источники недоступны, в Операционном соглашении должно быть указано, как будут удовлетворяться потребности в дополнительном капитале, включая возможные обязательные взносы Участников.

Рассмотрение обязательных дополнительных взносовВ Операционном соглашении должны быть рассмотрены несколько ключевых вопросов, касающихся обязательных дополнительных взносов:

- Какие потребности оправдывают обязательные дополнительные взносы со стороны участников?

- Кто решает, что необходимы дополнительные средства, и кто может запрашивать капитал для таких средств?

- Что произойдет, если участник не внес необходимый дополнительный капитал?

Если действующий член не вносит дополнительный капитал, в Операционном соглашении должны быть указаны последствия.![]() Некоторые возможные последствия включают в себя:

Некоторые возможные последствия включают в себя:

- Разрешение действующим Участникам ссудить акции Участника, не выполнившего обязательства, компании по высокой процентной ставке с погашением за счет будущих распределений Участника, не выполнившего обязательства

- «Сжатие» или «урезание», снижающее долю неплатежеспособного члена в компании и повышающее заинтересованность действующих членов

Понимание и управление капитальными взносами и распределениями являются важными аспектами успешной работы LLC. Владельцы бизнеса и начинающие предприниматели должны знать, как ориентироваться в некоторых из этих финансовых процессов, чтобы защитить свои права собственности и помочь бизнесу расти. Всегда консультируйтесь с налоговым юристом или CPA.

Определение, как рассчитывается, пример

К Адам Хейс Полная биография Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта в торговле деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Помимо своего обширного опыта в торговле деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 08 ноября 2020 г.

Инвестопедия / Сяоцзе Лю

Что такое вложенный капитал?

Вкладной капитал, также известный как оплаченный капитал, представляет собой денежные средства и другие активы, которые акционеры предоставили компании в обмен на акции. Инвесторы вносят вклад в капитал, когда компания выпускает акции по цене, которую акционеры готовы заплатить за них. Общая сумма вложенного капитала или оплаченного капитала представляет их долю или собственность в компании.

Вкладной капитал может также относиться к статье баланса компании, указанной в разделе акционерного капитала, часто показанной рядом с записью баланса для дополнительного оплаченного капитала.

Оплаченный капитал

Понимание внесенного капитала

Вкладной капитал — это общая стоимость акций, которые акционеры купили непосредственно у компании-эмитента. Сюда входят деньги от первичных публичных предложений (IPO), прямых листингов, прямых публичных предложений и вторичных предложений, включая выпуск привилегированных акций. Он также включает получение основных средств в обмен на акции и уменьшение обязательства в обмен на акции.

Внесенный капитал можно сравнить с дополнительным оплаченным капиталом, и разница между двумя значениями будет равна премии, выплачиваемой инвесторами сверх номинальной стоимости акций компании. Номинальная стоимость представляет собой просто учетную стоимость каждой из предлагаемых акций и не эквивалентна рыночной стоимости, которую инвесторы готовы заплатить.

Когда компании выкупают акции и возвращают капитал акционерам, выкупленные акции котируются по цене их выкупа, что уменьшает акционерный капитал.

Ключевые выводы

- Вкладной капитал, также известный как оплаченный капитал, представляет собой денежные средства и другие активы, которые акционеры предоставили компании в обмен на акции.

- Это цена, которую акционеры заплатили за свою долю в компании.

- Вложенный капитал отражается в разделе акционерного капитала баланса и обычно делится на два разных счета: счет обыкновенных акций и счет дополнительного оплаченного капитала.

Привилегированные акции иногда имеют номинальную стоимость, превышающую предельную, но сегодня номинальная стоимость большинства обыкновенных акций составляет всего несколько копеек. Из-за этого «дополнительный оплаченный капитал», как правило, отражает общую цифру оплаченного капитала и иногда отображается сам по себе в балансе.

Капитальные взносы

Важно различать, что вклады в капитал, которые представляют собой вливание денежных средств в компанию, могут осуществляться в других формах, помимо продажи акций. Например, владелец может взять кредит и использовать вырученные средства для внесения капитала в компанию. Предприятия также могут получать капитальные вложения в виде неденежных активов, таких как здания и оборудование. Эти сценарии представляют собой все виды капитальных вложений и увеличивают собственный капитал. Однако термин вложенный капитал обычно зарезервирован для суммы денег, полученной от выпуска акций , а не для других форм капитальных вложений.

Например, владелец может взять кредит и использовать вырученные средства для внесения капитала в компанию. Предприятия также могут получать капитальные вложения в виде неденежных активов, таких как здания и оборудование. Эти сценарии представляют собой все виды капитальных вложений и увеличивают собственный капитал. Однако термин вложенный капитал обычно зарезервирован для суммы денег, полученной от выпуска акций , а не для других форм капитальных вложений.

Расчет уставного капитала

Вложенный капитал отражается в разделе акционерного капитала баланса и обычно делится на два разных счета: счет обыкновенных акций и счет дополнительного оплаченного капитала. Другими словами, вложенный капитал включает в себя номинальную стоимость — или номинальную стоимость — акций, указанную на счете обыкновенных акций, и сумму денег сверх номинальной стоимости, которую акционеры были готовы заплатить за свои акции — эмиссионный доход. — содержится в счете добавочного капитала.