Договор дарения доли в ООО через нотариуса

Содержание

Процесс передачи долей регулируется:

- Гражданским Кодексом РФ;

- В соответствии с Федеральным Законом «Об ООО»;

- Уставом Общества;

- Семейным Кодексом;

- Налоговым Кодексом.

Устав может в себе содержать положения, определяющие процедуру передачи долей. К примеру, в Устав можно внести пункт, запрещающий дарение доли третьим лицам, не входящим в ООО.

В случае, если в Уставе Общества не прописан запрет на добровольное отчуждение части, член ООО может начать процедуру передачи своей доли другому участнику организации.

Организаторы ООО в праве согласиться или выдвинуть свои возражения против решения участника отдать свою часть. Согласно закону, учредитель в течение 30 дней может выразить несогласие – в ситуации, если Устав Общества не предполагает другого периода. Ведение обратного отсчета начинается с момента, как участник сообщил о желании передать свою часть. В это время другие организаторы Общества имеют возможность приобрести эту долю или её часть.

В это время другие организаторы Общества имеют возможность приобрести эту долю или её часть.

Учредители могут выразить свое решение такими способами, как:

- Активное согласие. В этом случае необходимо составить официальный ответ в письменной форме.

- Пассивное согласие. Если в этот срок не было предпринято никаких действий, то это по умолчанию считается согласием.

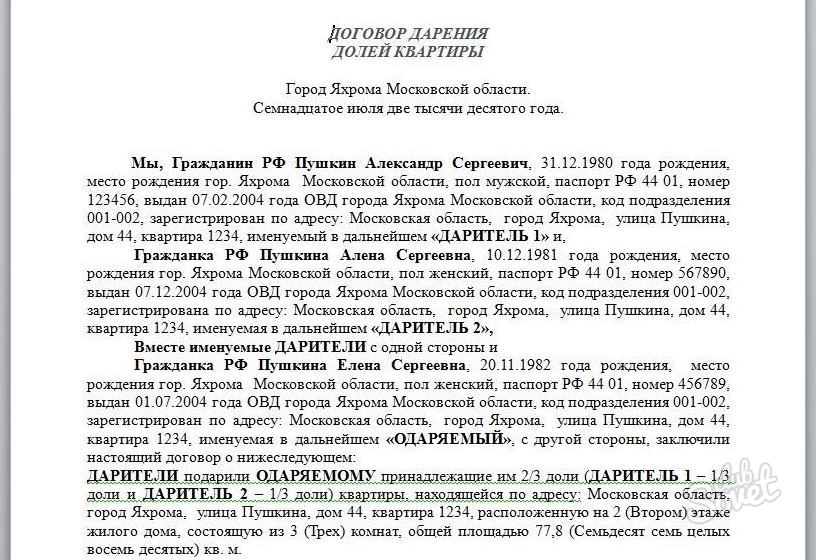

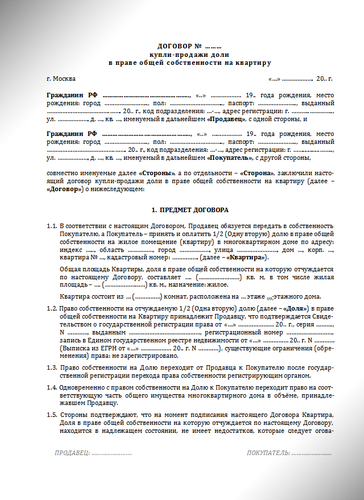

Нотариальное заверение договора дарения

Когда в Единый государственный реестр юридических лиц будут занесены все необходимые записи, доля официально будет передана принимающему лицу. Также, вместе с этой частью ему переходят не только права, но и все обязанности от дарителя.

Для этого нужно направить нотариусу следующий комплект документов:

- свод правил (устав) Общества;

- протокол собрания о создании ООО;

- документы о регистрации ООО, регистрации в налоговой службе, внесении поправок в Единый государственный реестр;

- паспорта всех участников сделки;

- протокол собрания с результатами о выборе директора организации;

- приказ о вступлении директора организации в должность;

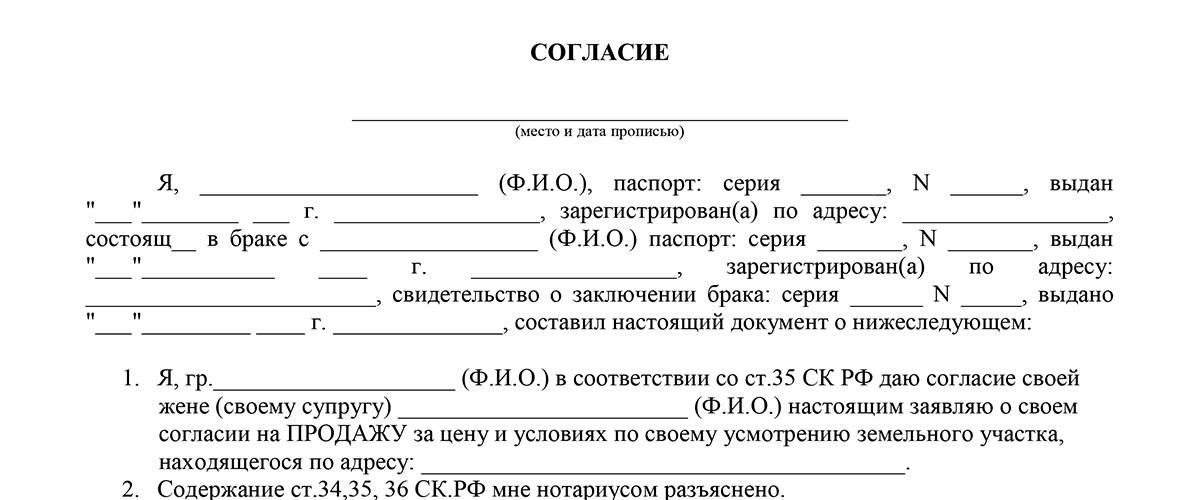

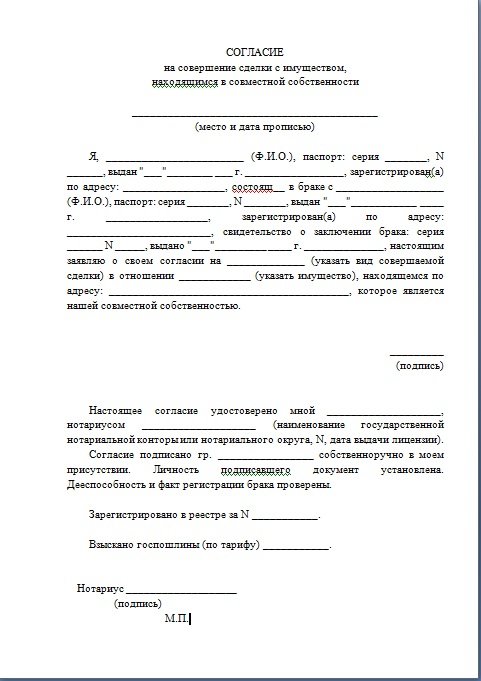

- разрешение супруга(и) дарителя на оформление сделки в письменной форме;

- при наличии супруга(и) у дарителя – свидетельство о браке.

Если одаряемый дает согласие на получение доли, то договор дарения, заверение которого осуществляет нотариус, и полный комплект документов передается в регистрирующий орган. Подобная процедура регистрации и удостоверения договора дарения используется не только на территории Москвы, но и по всей России.

Оформить дарение доли в ООО Вы можете, обратившись в нашу нотариальную контору. Вы получите квалифицированную помощь при составлении и проверке документов. Связаться с нами можно по телефону, который указан на сайте и записаться на удобное для Вас время.

Услуги

СОГЛАСИЯ

СДЕЛКИ С НЕДВИЖИМОСТЬЮ

КОРПОРАТИВНЫЕ СДЕЛКИ

ОПЦИОНЫ

БРАЧНЫЙ ДОГОВОР

СЕМЕЙНО-ПРАВОВЫЕ ДОГОВОРЫ И СОГЛАШЕНИЯ

ОФОРМЛЕНИЕ НАСЛЕДСТВА

ЗАВЕЩАНИЕ

ОБЕСПЕЧЕНИЕ ДОКАЗАТЕЛЬСТВ

ПЕРЕДАЧА ДОКУМЕНТОВ В НАЛОГОВУЮ

РАЗМЕЩЕНИЕ СВЕДЕНИЙ НА ФЕДРЕСУРСЕ

УДОСТОВЕРЕНИЕ РЕШЕНИЙ ОРГАНОВ УПРАВЛЕНИЯ ЮРИДИЧЕСКОГО ЛИЦА

УДОСТОВЕРЕНИЕ РЕШЕНИЙ ЕДИНСТВЕННОГО УЧАСТНИКА

РЕГИСТРАЦИЯ ЮРИДИЧЕСКОГО ЛИЦА

СВИДЕТЕЛЬСТВОВАНИЕ ПОДЛИННОСТИ ПОДПИСИ НА ДОКУМЕНТАХ

КОПИИ ДОКУМЕНТОВ

УДОСТОВЕРЕНИЕ ФАКТОВ

ПРОЧИЕ НОТАРИАЛЬНЫЕ ДЕЙСТВИЯ

ВЫЕЗД НОТАРИУСА НА ДОМ ИЛИ В ОФИС

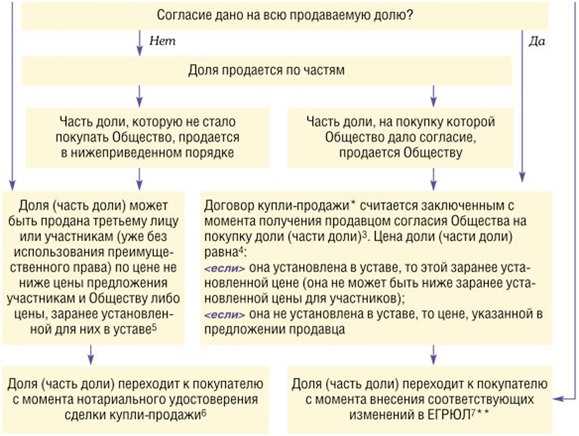

Каков порядок смены учредителей при дарении доли?

Участник товарищества вправе подарить свою долю (или ее часть) как другим участникам товарищества, так и посторонним лицам (третьим лицам). Согласия товарищества или других участников на совершение такой сделки не требуется, кроме случаев, когда учредительными документами товарищества предусмотрены какие-либо ограничения. Например, учредительными документами ТОО может быть предусмотрено запрещение или ограничение отчуждения участником товарищества своей доли третьим лицам; ограничение максимального размера доли, которая может принадлежать одному участнику товарищества; ограничение возможности изменения соотношения долей участников товарищества и т.д. В случае наличия таких условий, они должны быть обязательно соблюдены при дарении доли.

Согласия товарищества или других участников на совершение такой сделки не требуется, кроме случаев, когда учредительными документами товарищества предусмотрены какие-либо ограничения. Например, учредительными документами ТОО может быть предусмотрено запрещение или ограничение отчуждения участником товарищества своей доли третьим лицам; ограничение максимального размера доли, которая может принадлежать одному участнику товарищества; ограничение возможности изменения соотношения долей участников товарищества и т.д. В случае наличия таких условий, они должны быть обязательно соблюдены при дарении доли.

Обратите внимание:

- При дарении доли у участников отсутствует преимущественное право покупки доли.

- Доля участника в имуществе ТОО может быть отчуждена лишь в той части, в которой вклад уже оплачен (пункт 1 статьи 29 Закона РК «О товариществах с ограниченной и дополнительной ответственностью»).

Давайте рассмотрим варианты дарения, которые влекут разные юридические последствия:

|

|

|

происходит изменение состава участников, что влечет необходимость государственной перерегистрации товарищества в органах юстиции, в противном случае такое изменение будет являться недействительным. |

|

|

В этом случае происходит изменение размера долей всех участников, но изменение состава участников не происходит, и поэтому государственная перерегистрации товарищества не требуется. Достаточно внести изменения в учредительные документы товарищества, где отражены размеры долей участников.

В этом случае происходит изменение размера долей всех участников, но изменение состава участников не происходит, и поэтому государственная перерегистрации товарищества не требуется. Достаточно внести изменения в учредительные документы товарищества, где отражены размеры долей участников.Какие действия должны совершить участники и товарищество при дарении доли, влекущей изменение состава участников и, как следствие, государственную перерегистрацию товарищества?

- Подписать договор дарения доли (части доли) в имуществе (уставном капитале) товарищества.

В случае, когда стороной договора дарения является физическое лицо, то подлинность подписи физического лица подлежит нотариальному удостоверению.

В случае, когда стороной договора дарения является физическое лицо, то подлинность подписи физического лица подлежит нотариальному удостоверению. - Издать Решение единственного участника/Протокол общего собрания участников о перерегистрации товарищества и внесении соответствующих изменений в учредительные документы товарищества.

- Внести соответствующие изменения в Устав/Учредительный договор. При этом, Устав и Учредительный договор могут быть изданы в новой редакции либо изданы Изменения и дополнения в Устав/Учредительный договор (в зависимости от того, какое решение принято участником/участниками). В соответствии с законодательством Республики Казахстан подлежит обязательному нотариальному удостоверению Учредительный договор/Изменения и дополнения в Учредительный договор товарищества — субъекта крупного предпринимательства. Остальные товарищества (субъекты малого и среднего предпринимательства) вправе не удостоверять у нотариуса Учредительный договор/Изменения и дополнения в Учредительный договор.

Также, законодательство РК не устанавливает требование по нотариальному удостоверению Устава в новой редакции/Изменений и дополнений в Устав. Однако, по желанию участников любые учредительные документы товарищества могут быть нотариально удостоверены.

Также, законодательство РК не устанавливает требование по нотариальному удостоверению Устава в новой редакции/Изменений и дополнений в Устав. Однако, по желанию участников любые учредительные документы товарищества могут быть нотариально удостоверены.

При этом, Устав/Учредительный договор в новой редакции или Изменения и дополнения в Устав/Учредительный договор не сдаются в органы юстиции, но являются необходимыми учредительными документами товарищества.

Для прохождения процедуры государственной перерегистрации товарищества необходимо подать в органы юстиции (через ЦОН) следующие документы:

- Заявление о государственной (учетной) перерегистрации юридического лица по форме, установленной Министерством юстиции РК;

- Договор дарения доли (части доли) в имуществе (уставном капитале) товарищества;

- Решение единственного участника/Протокол общего собрания участников о перерегистрации товарищества;

- В случае, если новый участник товарищества является иностранным юридическим лицом, то в юстицию предоставляется легализованная выписка из торгового реестра или другой легализованный документ, удостоверяющие, что учредитель — иностранное юридическое лицо является юридическим лицом по законодательству иностранного государства, с нотариально засвидетельствованным переводом на казахский и русский языки;

- В случае, если новый участник товарищества является иностранным гражданином (физическим лицом) копия паспорта или другой документ, удостоверяющий личность учредителя-иностранца, с нотариально засвидетельствованным переводом на казахский и русский языки;

- Квитанция или иной документ, подтверждающие уплату в бюджет регистрационного сбора за государственную перерегистрацию юридического лица.

Необходимо помнить о том, что документы на осуществление государственной перерегистрации по причине изменения состава участников необходимо подать в регистрирующий орган в течение 1 месяца с момента принятия решения участником/участниками о перерегистрации товарищества в связи со сменой участников.

При нарушении сроков подачи документов на осуществление государственной перерегистрации юридических лиц законодательством РК предусматривается ответственность: в соответствии с пунктом 1 статьи 466 Кодекса РК об административных правонарушениях осуществление деятельности без перерегистрации юридического лица — влечет штраф на субъектов малого предпринимательства в размере десяти, на субъектов среднего предпринимательства — в размере двадцати, на субъектов крупного предпринимательства — в размере сорока месячных расчетных показателей.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Читайте также:

- «Покупка/продажа доли в ТОО»;

- «Договор о присоединении к учредительному договору ТОО»;

- «Переход доли участника ТОО его наследникам в порядке наследования»;

- «Риск приобретателя доли ТОО, связанный с: несоблюдением права преимущественной покупки доли»;

- «Риск приобретателя доли ТОО, связанный с договором купли-продажи доли»;

- «Риск приобретателя доли ТОО, связанный с финансовой и юридической несостоятельностью ТОО»;

- «Риск приобретателя доли ТОО, связанный с полной или частичной неоплатой продавцом доли в уставном капитале ТОО»;

- «Риск приобретателя доли ТОО, связанный с признанием недействительности сделки по купле-продаже доли»;

- «Риски приобретателя доли ТОО, связанные с утаиванием продавцом доли ТОО нежелательной для покупателя информации и наличия ограничений в учредительных документах ТОО».

Соображения при совершении благотворительных пожертвований в виде долей участия в транзитных организациях

Примечания по профессиональному налогообложению и планированию имущества

Июнь/июль 2010 г.

Помимо наличных, публично торгуемые акции являются наиболее распространенным имуществом, которое передается на благотворительность. Но, как мы отмечали в предыдущем выпуске Professional Notes, благотворительные дары необычных активов также могут предложить жертвователям эффективный с точки зрения налогообложения способ поддержать благотворительность. Например, доноры со значительным состоянием в закрытых предприятиях или альтернативных инвестициях, таких как хедж-фонды и фонды прямых инвестиций, могут быть заинтересованы в использовании этих активов в качестве средства для своей благотворительности.

В этой статье рассматриваются вопросы налогообложения благотворительных пожертвований с использованием закрытых предприятий или альтернативных инвестиций, структурированных как «сквозные юридические лица» — по большей части, как товарищества с ограниченной ответственностью или компании с ограниченной ответственностью («ООО»), которые не выбрали облагаться налогом на уровне юридического лица как корпорации Подраздела C, но вместо этого «проходить через» распределяемую долю каждого партнера или члена в чистой прибыли или прибыли. 1 Эта статья о сквозных организациях является второй в серии из трех статей о благотворительных пожертвованиях с использованием необычных и трудно поддающихся оценке активов. Он основан на общих концепциях, рассмотренных в первом выпуске: «Благотворительные подарки с использованием неликвидных ценных бумаг» (март 2010 г.).

1 Эта статья о сквозных организациях является второй в серии из трех статей о благотворительных пожертвованиях с использованием необычных и трудно поддающихся оценке активов. Он основан на общих концепциях, рассмотренных в первом выпуске: «Благотворительные подарки с использованием неликвидных ценных бумаг» (март 2010 г.).

Склонные к благотворительности лица, владеющие долями в товариществе, могут рассмотреть возможность передачи всех или части таких долей на благотворительность, особенно если стоимость товарищества увеличилась и, вероятно, будет выкуплена. Однако эти подарки представляют собой новые налоговые проблемы для благотворительной организации и дарителя и поэтому требуют тщательного рассмотрения в каждой конкретной ситуации.

Общий обзор

Подраздел K Налогового кодекса («Кодекс») 2 содержит обширный набор правил, регулирующих партнерские отношения. В соответствии с разделом 702(b) Кодекса характер любой статьи дохода, прироста, убытка, вычета или кредита, включенной в распределяемую долю партнера от деятельности партнерства, определяется так, как если бы такая статья была реализована напрямую или понесена таким же образом, как и понесена. партнерством.

партнерством.

Следует отметить, что The New York Community Trust, как и большинство благотворительных организаций, не принимает доли полного товарищества; коммерческая деятельность, как правило, несовместима с нашей благотворительной миссией и подвергает благотворительные активы риску из-за обязательств партнерства.

Вычет подоходного налога с благотворительной «имущество с долгосрочным приростом капитала», то есть капитальный актив, который удерживается более года. Справедливая рыночная стоимость доли в товариществе обычно представляет собой разницу между долей донора в справедливой рыночной стоимости активов товарищества и его долей в обязательствах товарищества, будь то с регрессом или без регресса.

Однако существует важное ограничение в отношении того, в какой степени товарищество владеет активами с обычным доходом, такими как нереализованная дебиторская задолженность или товарно-материальные запасы. Эти активы — иногда называемые активами в соответствии с разделом 751 Кодекса или «горячими активами» — могут быть включены в вычет донора только в той мере, в какой они основаны на партнерстве. Это согласуется с общими ограничениями в соответствии с разделом 170 (e) Кодекса на прямые пожертвования имущества с обычным доходом.

Это согласуется с общими ограничениями в соответствии с разделом 170 (e) Кодекса на прямые пожертвования имущества с обычным доходом.

В соответствии с правилами частичных процентов, обычно применимыми к благотворительным вычетам, даритель доли товарищества должен отдать на благотворительность всю свою долю в собственности или неделимую часть этой доли; в противном случае вычет не допускается. Дарение неделимой части доли в партнерстве должно включать пропорциональную долю всех атрибутов доли в партнерстве, таких как капитал, распределение доходов и расходов и распределения.

Признание прибыли

Благотворительный взнос доли товарищества, подлежащей обязательствам, может рассматриваться как предполагаемая выгодная продажа, в результате чего жертвователь признает налогооблагаемую прибыль. Будет считаться, что даритель продал свою долю участия в партнерстве в пределах своей распределяемой доли обязательств, и его основа в партнерстве будет распределена пропорционально между суммой, которая считается проданной, и суммой, рассматриваемой как подарок на благотворительность.

Потери пассивной деятельности

Убытки от пассивной деятельности, возникающие в результате деятельности, в которой партнер не принимал существенного участия (например, большая часть деятельности по аренде), могут быть заявлены партнером в качестве налоговых убытков только в размере дохода или прибыли от этой деятельности или при окончательном решении пассивная деятельность. Благотворительный взнос жертвователя в виде доли товарищества не является правомочным распоряжением для этих целей и не дает возможности дарителю получить вычет за убытки от приостановленной пассивной деятельности. Вместо этого приостановленные убытки увеличивают базу донора, когда доля партнерства направляется на благотворительность. Хотя эта увеличенная база может уменьшить налогооблагаемую прибыль донора в тех случаях, когда задолженность в партнерстве приводит к предполагаемой выгодной продаже, эта увеличенная база по существу не имеет ценности для донора, если партнерство не имеет обязательств или если его обязательства очень малы.

В любом случае, лицо с приостановленными пассивными потерями от товарищества должно внимательно изучить цифры. Возможно, ему было бы лучше продать свою долю в партнерстве, вычесть убытки от пассивной деятельности из своего личного дохода, а затем пожертвовать чистую выручку от продажи на благотворительность.

Сроки благотворительных пожертвований

Прием нового партнера обычно регулируется соглашением о партнерстве с ограниченной ответственностью или, в случае с ООО, операционным соглашением с ООО. Если в соглашении ничего не сказано, закон штата будет иметь преимущественную силу. Например, в случае товарищества с ограниченной ответственностью, созданного в соответствии с законодательством штата Нью-Йорк, замена нового партнера требует согласия как нового партнера, так и существующих партнеров. В соответствии с типичным соглашением о товариществе с ограниченной ответственностью вклад в виде доли участия в партнерстве не будет действовать до тех пор, пока он не будет принят благотворительной организацией и не будет одобрен генеральным партнером.

Факторы, которые могут повлиять на готовность благотворительной организации принять дар в виде сквозных процентов

Несвязанный подоходный налог с бизнеса. Хотя благотворительные организации, как правило, освобождаются от налогообложения, они уплачивают налог со своего налогооблагаемого дохода, не связанного с бизнесом («UBTI»), который представляет собой чистый доход, полученный от любой торговли или бизнеса, который существенно не связан с освобожденной от налога целью благотворительной организации. В результате, если благотворительная организация становится партнером в товариществе, которое занимается несвязанной торговлей или бизнесом, благотворительная организация будет включать в UBTI свою долю дохода товарищества или прибыли, полученной от любой несвязанной торговли или бизнеса, независимо от того, являются ли денежные средства распределенный. Кроме того, в соответствии с правилами раздела 514 Кодекса о доходе, финансируемом за счет долга, UBTI также может возникать в результате задолженности товарищества. Маловероятно, что благотворительная организация примет участие в партнерстве, которое будет производить UBTI, если она не может быть уверена в получении достаточных денежных средств от партнерства для оплаты возникающих налоговых обязательств.

Маловероятно, что благотворительная организация примет участие в партнерстве, которое будет производить UBTI, если она не может быть уверена в получении достаточных денежных средств от партнерства для оплаты возникающих налоговых обязательств.

Поскольку хедж-фонды часто привлекают деньги за счет займов, они, вероятно, будут производить UBTI в результате правил дохода, финансируемого за счет долга. Чтобы благотворительные организации могли инвестировать в альтернативные инвестиции, такие как хедж-фонды, без значительных налоговых обязательств, хедж-фонды США обычно создают иностранные корпорации, называемые «блокирующими корпорациями», через которые благотворительные организации могут инвестировать в хедж-фонды товариществ с ограниченной ответственностью, не неся UBTI. Дивиденды, которые благотворительные организации получают от этих иностранных корпораций-блокировщиков, не подпадают под действие правил дохода, финансируемого за счет долга, и не являются UBTI. Многие благотворительные организации включают в свои портфели хедж-фонды, инвестирующие через иностранные блокирующие корпорации. Донор, желающий передать долю товарищества с ограниченной ответственностью в хедж-фонде на благотворительность, может решить, можно ли преобразовать долю в долю в оффшорной блокирующей корпорации, прежде чем пожертвовать долю на благотворительность. Однако, если донор сам вносит свой вклад в корпорацию-блокировщика за пределами США, он признает прибыль в соответствии с разделом 367 Кодекса и также несет обязательства по отчетности IRS. Если бы получатель благотворительной помощи должен был внести проценты хедж-фонда в иностранную корпорацию-блокировщика, он, вероятно, получил бы прибыль, которая будет рассматриваться как UBTI, финансируемая за счет долга.

Донор, желающий передать долю товарищества с ограниченной ответственностью в хедж-фонде на благотворительность, может решить, можно ли преобразовать долю в долю в оффшорной блокирующей корпорации, прежде чем пожертвовать долю на благотворительность. Однако, если донор сам вносит свой вклад в корпорацию-блокировщика за пределами США, он признает прибыль в соответствии с разделом 367 Кодекса и также несет обязательства по отчетности IRS. Если бы получатель благотворительной помощи должен был внести проценты хедж-фонда в иностранную корпорацию-блокировщика, он, вероятно, получил бы прибыль, которая будет рассматриваться как UBTI, финансируемая за счет долга.

Другие потенциальные обязательства. Соглашения о партнерстве обычно включают положения о требованиях капитала. Это особенно верно в отношении венчурного капитала или фондов прямых инвестиций, где инвесторы выплачивают свои капитальные обязательства в течение нескольких лет. Благотворительная организация, получающая вклад в виде доли в партнерстве, нуждается в гарантии того, что на нее не распространяются какие-либо положения о требовании капитала.

Ограничения налогового убежища. Инвесторы в определенных налоговых убежищах и «отчетных сделках» должны раскрывать информацию о своем участии в этих сделках. Подотчетная транзакция — это любая транзакция, информация о которой должна быть включена в декларацию или отчет, поскольку IRS определила, что транзакция относится к типу, который может привести к уклонению от уплаты налогов или уклонению от уплаты налогов.

Непредоставление информации о подлежащей отчетности операции влечет за собой штрафные санкции. В случае благотворительности штраф является значительным: 50 000 долларов США за отчетную транзакцию и 200 000 долларов США, если отчетная транзакция публично идентифицирована IRS (известная как «листинговая транзакция»).

Прежде чем принять в дар партнерскую долю, особенно долю в партнерской структуре с несколькими уровнями, благотворительная организация захочет оценить деятельность партнерства на каждом уровне. Транзакции товарищества будут отнесены к благотворительной организации, если она примет проценты. Благотворительная организация может потребовать от товарищества заверений в том, что она не участвует в каких-либо сделках, подлежащих регистрации или включенных в список налоговых убежищ.

Благотворительная организация может потребовать от товарищества заверений в том, что она не участвует в каких-либо сделках, подлежащих регистрации или включенных в список налоговых убежищ.

Прочие соображения

Возможность передачи. Доли партнерства, как правило, не могут свободно передаваться. Содействующий партнер и благотворительная организация захотят подтвердить, что все требования для передачи в соответствии с соглашением о партнерстве выполнены.

Оценка. В отличие от вклада в виде публично торгуемых ценных бумаг, для внесения доли в товарищество на сумму более 5000 долларов США потребуется письменная оценка квалифицированного оценщика.

Публичное товарищество. В соответствии с разделом 7704 Кодекса публично торгуемое товарищество («PTP») — это товарищество, акции которого продаются на установленном рынке ценных бумаг или легко обращаются на вторичном рынке. PTP считается корпорацией, если только 90 или более процентов от валового дохода в текущем налоговом году и каждый предшествующий год является «квалифицированным доходом». Для этой цели квалифицируемый доход включает проценты, дивиденды, арендную плату за недвижимое имущество, прибыль от продажи или отчуждения недвижимого имущества, а также прибыль от продажи или отчуждения капитальных активов, предназначенных для получения такого дохода. Если 90 процентов валового дохода PTP составляет квалифицируемый доход, PTP облагается налогом как партнерство. PTP, которая облагается налогом как партнерство, может вызвать вопросы UBIT для благотворительной организации, хотя, вообще говоря, перечисленные виды доходов не составляют UBTI, если не задействовано заемное финансирование.

Для этой цели квалифицируемый доход включает проценты, дивиденды, арендную плату за недвижимое имущество, прибыль от продажи или отчуждения недвижимого имущества, а также прибыль от продажи или отчуждения капитальных активов, предназначенных для получения такого дохода. Если 90 процентов валового дохода PTP составляет квалифицируемый доход, PTP облагается налогом как партнерство. PTP, которая облагается налогом как партнерство, может вызвать вопросы UBIT для благотворительной организации, хотя, вообще говоря, перечисленные виды доходов не составляют UBTI, если не задействовано заемное финансирование.

Если стоимость паев PTP превышает 5000 долларов США, донор должен будет оценить, требует ли вклад этих интересов квалифицированной оценки. Хотя квалифицированная оценка не требуется для дарения «публично обращающихся ценных бумаг», этот срок ограничен акциями корпораций. Единицы PTP, рассматриваемые как корпорация в соответствии с разделом 7704 Кодекса, возможно, эквивалентны публично торгуемым акциям корпорации. Однако применимость правил квалифицированной оценки к этим единицам, по-видимому, не решена.

Вклад товарищества. Вместо того, чтобы партнер жертвовал свою долю в партнерстве на благотворительность, само партнерство может жертвовать активы на благотворительность. Основа каждого партнера в его доле в партнерстве будет уменьшена на его долю в основе партнерства во вложенном имуществе, поскольку благотворительные отчисления отдельно распределяются между партнерами и вычитаются ими в соответствии с разделом 702 Кодекса. — собственность на срочный прирост капитала, ограничивающая базовый вычет долей основного капитала товарищества в активах, сохраняет предполагаемую выгоду предоставления вычета справедливой рыночной стоимости оцененного имущества без признания оценки.

REITS. Инвестиционный фонд недвижимости («REIT») — это корпорация, которая владеет и управляет портфелем недвижимости и ипотечных кредитов. Как и взаимные фонды, REIT имеют право на вычет выплачиваемых дивидендов и, как правило, облагаются налогом только на нераспределенный доход. В результате инвесторы в REIT, как правило, облагаются только одним уровнем налога в отношении своих инвестиций и, как таковые, напоминают товарищества. Проценты REIT могут быть или не быть подходящим благотворительным подарком, потому что, хотя доход, полученный от REIT, рассматривается как доход в виде дивидендов, в редких случаях он может генерировать UBTI из-за долгового финансирования. Однако регулярные выплаты дивидендов, полученные от REIT, а также прибыль от продажи доли REIT не подпадают под действие правил UBTI. Донор, заинтересованный в том, чтобы передать свою долю REIT на благотворительность, должен определить, может ли деятельность REIT иметь отрицательные налоговые последствия для благотворительной организации. Донор также должен обратиться к проспекту REIT, чтобы определить, допустим ли благотворительный взнос в первую очередь.

В результате инвесторы в REIT, как правило, облагаются только одним уровнем налога в отношении своих инвестиций и, как таковые, напоминают товарищества. Проценты REIT могут быть или не быть подходящим благотворительным подарком, потому что, хотя доход, полученный от REIT, рассматривается как доход в виде дивидендов, в редких случаях он может генерировать UBTI из-за долгового финансирования. Однако регулярные выплаты дивидендов, полученные от REIT, а также прибыль от продажи доли REIT не подпадают под действие правил UBTI. Донор, заинтересованный в том, чтобы передать свою долю REIT на благотворительность, должен определить, может ли деятельность REIT иметь отрицательные налоговые последствия для благотворительной организации. Донор также должен обратиться к проспекту REIT, чтобы определить, допустим ли благотворительный взнос в первую очередь.

Имеющиеся интересы. Несомненная доля в товариществе относится к доле в прибыли товарищества, полученной в обмен на услуги, как правило, без какого-либо вклада в капитал со стороны поставщика этих услуг. Согласно действующему законодательству, начисленные проценты рассматриваются как капитальные активы и, как таковые, облагаются благоприятными ставками налога на прирост капитала при продаже или реализации. Это правило вызвало споры, особенно в отношении долей, принадлежащих инвестиционным менеджерам хедж-фондов и фондов прямых или венчурных инвестиций. Предлагаемое законодательство изменит эту характеристику и будет рассматривать часть процентного дохода сервисного партнера как обычный доход. 3 Однако «квалифицированные доли капитала» — то есть капитал, вложенный в товарищество сервисным партнером, если инвестиции осуществляются на тех же условиях, что и капитальные вложения партнеров, которые не предоставляют услуги товариществу, — по-прежнему будут пользоваться льготным режимом, как капитальный актив.

Согласно действующему законодательству, начисленные проценты рассматриваются как капитальные активы и, как таковые, облагаются благоприятными ставками налога на прирост капитала при продаже или реализации. Это правило вызвало споры, особенно в отношении долей, принадлежащих инвестиционным менеджерам хедж-фондов и фондов прямых или венчурных инвестиций. Предлагаемое законодательство изменит эту характеристику и будет рассматривать часть процентного дохода сервисного партнера как обычный доход. 3 Однако «квалифицированные доли капитала» — то есть капитал, вложенный в товарищество сервисным партнером, если инвестиции осуществляются на тех же условиях, что и капитальные вложения партнеров, которые не предоставляют услуги товариществу, — по-прежнему будут пользоваться льготным режимом, как капитальный актив.

Если законодательство станет законом, представляется вероятным, что благотворительный вклад сервисного партнера в его принадлежащую ему долю (если только это не квалифицированная доля капитала) не приведет к полному вычету справедливой рыночной стоимости, поскольку будет учитываться только ее часть. в качестве дара основных средств. Жертвователям, рассматривающим возможность внесения процентной ставки на благотворительность, следует проконсультироваться со своими налоговыми консультантами и благотворительной организацией о возможных налоговых последствиях.

в качестве дара основных средств. Жертвователям, рассматривающим возможность внесения процентной ставки на благотворительность, следует проконсультироваться со своими налоговыми консультантами и благотворительной организацией о возможных налоговых последствиях.

Заключение

Налоговый режим вклада сквозных долей в благотворительность в значительной степени зависит от основных активов и деятельности сквозной организации. Если у организации есть определенные виды имущества, жертвователь может быть не в состоянии принять полную справедливую рыночную стоимость в качестве вычета, что может противоречить цели пожертвования процентов. Если транзитная организация может получить более чем незначительные суммы UBTI от своих активов или деятельности, благотворительная организация может не захотеть принимать проценты. Поэтому, прежде чем вносить такие проценты на благотворительность, жертвователь должен досконально разобраться в структуре транзитной организации и ознакомиться с ее руководящими документами и деятельностью. Донор также должен поговорить с благотворительной организацией, чтобы лучше понять потребности благотворительной организации и возможные ограничения, связанные с таким пожертвованием.

Донор также должен поговорить с благотворительной организацией, чтобы лучше понять потребности благотворительной организации и возможные ограничения, связанные с таким пожертвованием.

Если кто-либо из ваших клиентов рассматривает возможность внесения вклада в фонд The New York Community Trust, мы можем работать с вами и с ними над разработкой плана, предназначенного для достижения их благотворительных целей и достижения оптимальных налоговых результатов.

Для получения дополнительной информации см.:

- Раздел 165(g)(2) Кодекса: Ценные бумаги определены

- Кодекс Раздел 170: Благотворительные пожертвования и подарки

- Раздел 170(f)(3)(A) Кодекса: Отказ в вычете определенных вкладов частичного участия в собственности

- Раздел 469 Кодекса: Ограниченные убытки и кредиты от пассивной деятельности

- Раздел 469(k)(2) Кодекса: Определение публично торгуемого партнерства

- Раздел 511 Кодекса: Обложение налогом несвязанного коммерческого дохода благотворительных организаций

- Раздел 512 Кодекса: Налогооблагаемый доход от несвязанного бизнеса

- Раздел 513 Кодекса: Несвязанная торговля или бизнес

- Раздел 514 Кодекса: Несвязанный доход, финансируемый за счет заемных средств Разделы 701-704 Кодекса

- : Партнеры и товарищества

- Код Раздел 751: Нереализованная дебиторская задолженность и запасы

- Раздел 752 Кодекса: Обращение с некоторыми обязательствами товарищества

- Раздел 856 кода: определение REIT

- Раздел 1011(b) Кодекса: Продажа со скидкой

- Раздел 6111 Кодекса: раскрытие сведений об операциях, подлежащих отчетности

- Раздел 6707A Кодекса: Штраф за непредоставление подлежащей отчетности информации об операции с декларацией

- Раздел 7704 Кодекса: Открытые товарищества, рассматриваемые как корпорации

- Сокровища.

Рег. Раздел 1.170A-1: Вычет благотворительных взносов

Рег. Раздел 1.170A-1: Вычет благотворительных взносов - Сокровища. Рег. Раздел 1.170A-7: Вклады не в доверительное управление частичных долей в собственности

- Сокровища. Рег. Раздел 1.704-1: Распределительная доля партнера

- Сокровища. Рег. Раздел 1.752-1: Обращение с обязательствами товарищества

- Сокровища. Рег. Раздел 1.1001-1(e)(1): Частичная продажа, частичная передача в дар

- Сокровища. Рег. Раздел 1.6011-4: Требование о раскрытии информации об участии в определенных сделках.

- Бюнер против комиссара, 65 TC 723 (1976)

- Рев. рул. 60-352, 1960-2 КБ 208

- Рев. рул. 66-106, 1966-1 КБ 151

- Рев. рул. 75-194, 1975-1 КБ 80

- Рев. рул. 96-11, 1996-1 КБ 140

- ПЛР 200251018

- Закон штата Нью-Йорк о партнерстве, раздел 40

- H.R. 4213, http://waysandmeans.house.gov/media/pdf/111/HWC_711_xml.pdf

Сноски

1 Владельцы долей в ООО называются участниками. В этой статье слово «партнер» используется для обозначения членов ООО, а термин «партнерство» — для обозначения ООО. Специальные правила могут применяться к интересам корпорации S, которые отдельно обсуждаются в мартовском номере, и к REIT, которые кратко обсуждаются в этом выпуске.

В этой статье слово «партнер» используется для обозначения членов ООО, а термин «партнерство» — для обозначения ООО. Специальные правила могут применяться к интересам корпорации S, которые отдельно обсуждаются в мартовском номере, и к REIT, которые кратко обсуждаются в этом выпуске.

2 Все ссылки на «Кодекс» относятся к Кодексу внутренних доходов от 1986 года с поправками, а все «Treas. Рег. Раздел» ссылается на положения, обнародованные в соответствии с ним.

3 H.R. 4213, «Американский закон о трудоустройстве и закрытии налоговых лазеек», будет рассматривать 50 процентов начисленных процентов сервисного партнера как обычный доход до 2012 года, а 75 процентов — как обычный доход после этого.

© The New York Community Trust 2010.

Авторы: Джейн Л. Уилтон, главный юрисконсульт, и А. Николь Спунер, заместитель генерального юрисконсульта, The New York Community Trust. Благодарим Patterson Belknap Webb & Tyler LLP за помощь.

Этот материал был разработан The New York Community Trust для использования профессионалами..png) Он публикуется с пониманием того, что издатель не предоставляет юридические, бухгалтерские или другие профессиональные консультации.

Он публикуется с пониманием того, что издатель не предоставляет юридические, бухгалтерские или другие профессиональные консультации.

Компания Mark Zuckerberg’s Philanthropy Uses L.L.C. for More Control

Technology|Mark Zuckerberg’s Philanthropy Uses L.L.C. для большего контроля

Реклама

Продолжить чтение основной истории

Видео

расшифровка

такты

0:00/0:49

-0:00

расшифровка

В видео, опубликованном Facebook, исполнительный директор компании Марк Цукерберг и его жена, доктор Присцилла Чан, объяснили, почему они решили посвятить почти все свое состояние благотворительности.

РАЗДАТОЧНЫЙ МАТЕРИАЛ FACEBOOK — ТОЛЬКО ДЛЯ КЛИЕНТОВ AP Пало-Альто, Калифорния — Недавнее время ЗВУК (английский) Марк Цукерберг, генеральный директор и соучредитель Facebook: Рождение этого ребенка заставило нас задуматься обо всех вещах, которые должны быть улучшены в мире для всего ее поколения.

//

ЗВУК (английский) Доктор Присцилла Чан, жена Марка Цукерберга:

«Мы должны убедиться, что есть инвестиции и программы, которые гарантируют, что будущее не будет таким, как сегодня. Будущее будет лучше, чем сегодня».

6. SOUNDBITE (английский) Марк Цукерберг, генеральный директор и соучредитель Facebook:

«Что нужно сделать, чтобы люди больше не болели? Можем ли мы построить более инклюзивные и гостеприимные сообщества? Смогут ли люди следующего поколения узнать и испытать в сто раз больше вещей, чем мы? Я думаю, что ответ на этот вопрос — да, и я просто думаю, что это означает, что мы несем основную моральную ответственность за то, чтобы несколько больше изменить направление наших инвестиций как общества и как отдельных лиц».

++ЗВУКОВОЙ БАЙТ ЧАСТИЧНО ПОКРЫТ B-ROLL++

7. Глобус на столе

8. Фото Чана и Цукерберга

9. Глобус и резьба по дереву буквы «z» на столе

++ЗВУК НАЧИНАЕТСЯ С ПРЕДЫДУЩЕГО КАДРА++

10. ЗВУК (английский) Доктор Присцилла Чан, жена Марка Цукерберга:

«Начать нашу работу сейчас по инвестированию в будущее — это простое решение для нас».

//

ЗВУК (английский) Доктор Присцилла Чан, жена Марка Цукерберга:

«Мы должны убедиться, что есть инвестиции и программы, которые гарантируют, что будущее не будет таким, как сегодня. Будущее будет лучше, чем сегодня».

6. SOUNDBITE (английский) Марк Цукерберг, генеральный директор и соучредитель Facebook:

«Что нужно сделать, чтобы люди больше не болели? Можем ли мы построить более инклюзивные и гостеприимные сообщества? Смогут ли люди следующего поколения узнать и испытать в сто раз больше вещей, чем мы? Я думаю, что ответ на этот вопрос — да, и я просто думаю, что это означает, что мы несем основную моральную ответственность за то, чтобы несколько больше изменить направление наших инвестиций как общества и как отдельных лиц».

++ЗВУКОВОЙ БАЙТ ЧАСТИЧНО ПОКРЫТ B-ROLL++

7. Глобус на столе

8. Фото Чана и Цукерберга

9. Глобус и резьба по дереву буквы «z» на столе

++ЗВУК НАЧИНАЕТСЯ С ПРЕДЫДУЩЕГО КАДРА++

10. ЗВУК (английский) Доктор Присцилла Чан, жена Марка Цукерберга:

«Начать нашу работу сейчас по инвестированию в будущее — это простое решение для нас». 11. SOUNDBITE (английский) Марк Цукерберг, генеральный директор и соучредитель Facebook:

«Знаете, в краткосрочной перспективе сложно сдвинуть эти вещи, верно? Это большие сложные системы. Например, делать все, что вы хотите сделать хорошо в этом мире, это просто требует практики. И у вас не получится добиться совершенства с первого раза. И в проектах, которые мы собираемся реализовать в области образования, науки, здравоохранения и общественного строительства, мы со временем извлечем уроки и, надеюсь, будем становиться все лучше и лучше».

++ЗВУКОВОЙ БАЙТ ЧАСТИЧНО ПОКРЫТ B-ROLL++

12. Различные мобильные устройства солнечной системы

13. Коляска в дверях

14. Ультразвуковое фото

++ЗВУК НАЧИНАЕТСЯ С ПРЕДЫДУЩИХ КАДРОВ++

15. ЗВУК (английский) Доктор Присцилла Чан, жена Марка Цукерберга:

«Мы ожидаем нашу маленькую девочку со дня на день, и мы хотим, чтобы у нее были преимущества целого поколения, способного воспользоваться всем, что мы можем создать».

16. SOUNDBITE (английский) Марк Цукерберг, генеральный директор и соучредитель Facebook:

«Вы знаете, она и все в ее поколении действительно должны иметь возможность жить намного лучше, чем мы, во всех этих отношениях.

11. SOUNDBITE (английский) Марк Цукерберг, генеральный директор и соучредитель Facebook:

«Знаете, в краткосрочной перспективе сложно сдвинуть эти вещи, верно? Это большие сложные системы. Например, делать все, что вы хотите сделать хорошо в этом мире, это просто требует практики. И у вас не получится добиться совершенства с первого раза. И в проектах, которые мы собираемся реализовать в области образования, науки, здравоохранения и общественного строительства, мы со временем извлечем уроки и, надеюсь, будем становиться все лучше и лучше».

++ЗВУКОВОЙ БАЙТ ЧАСТИЧНО ПОКРЫТ B-ROLL++

12. Различные мобильные устройства солнечной системы

13. Коляска в дверях

14. Ультразвуковое фото

++ЗВУК НАЧИНАЕТСЯ С ПРЕДЫДУЩИХ КАДРОВ++

15. ЗВУК (английский) Доктор Присцилла Чан, жена Марка Цукерберга:

«Мы ожидаем нашу маленькую девочку со дня на день, и мы хотим, чтобы у нее были преимущества целого поколения, способного воспользоваться всем, что мы можем создать».

16. SOUNDBITE (английский) Марк Цукерберг, генеральный директор и соучредитель Facebook:

«Вы знаете, она и все в ее поколении действительно должны иметь возможность жить намного лучше, чем мы, во всех этих отношениях. И я надеюсь, что не только наш ребенок, но и все в нашем сообществе получат возможность продолжать и оказывать еще большее влияние на мир. Думаю, она доберется».

СЮЖЕТ:

И я надеюсь, что не только наш ребенок, но и все в нашем сообществе получат возможность продолжать и оказывать еще большее влияние на мир. Думаю, она доберется».

СЮЖЕТ:

Инициатива Чана Цукерберга, организация, которую на этой неделе представили исполнительный директор Facebook Марк Цукерберг и его жена, доктор Присцилла Чан, имеет три важные буквы в конце названия: L.L.C.

ООО означает общество с ограниченной ответственностью, которое представляет собой особый тип бизнес-структуры. Использование такой организации, раскрытое во вторник, когда пара заявила, что намерена раздать 99 процентов своих акций в Facebook при жизни, проливает свет на нетипичный, но все более популярный финансовый инструмент в благотворительности.

Традиционно филантропы создают некоммерческие организации для благотворительных пожертвований. Согласно федеральному налоговому кодексу, частные фонды обязаны ежегодно тратить не менее 5 процентов от стоимости своих пожертвований на благотворительные цели. Существует также некоммерческое налоговое обозначение для правозащитных групп, таких как Sierra Club или Американский союз гражданских свобод.

Но компания с ограниченной ответственностью — это структура, которая действует частично как корпорация, а частично как деловое партнерство. Структура может обеспечить преимущества, и особенно одно важное преимущество для молодых миллиардеров: больший контроль. (Некоторые из них раздают деньги в более ранние сроки своей карьеры по сравнению с благотворителями прошлых эпох, такими как Рокфеллеры и Эндрю Карнеги, которые в основном начали свою благотворительную деятельность ближе к концу своей жизни.)

L.L.C. Структура дает г-ну Цукербергу и д-ру Чену большую гибкость в инвестировании в коммерческие социальные предприятия, а также в поддержку политических целей, предоставляя им больше свободы действий. Это потому, что ООО имеет меньше правил, чем традиционный фонд, например, 5-процентное требование.

Это потому, что ООО имеет меньше правил, чем традиционный фонд, например, 5-процентное требование.

ООО также не требует такого же раскрытия государственных налоговых документов, и пара может выбрать выплату любой прибыли от L.L.C. однако желают. Во всех этих отношениях компания L.L.C. действует больше как частный инвестиционный инструмент для пары.

Кроме того, существуют некоторые юридические и налоговые льготы. Если ООО предъявлен иск, личные активы пары освобождаются от рассмотрения. Г-н Цукерберг и доктор Чан также не будут нести дополнительные налоговые обязательства в ООО, а вместо этого будут облагаться налогом как физические лица с любой прибыли ООО. видит.

«Это выбор покупки, чтобы в будущем они могли решить направить деньги в некоммерческие организации или они могли инвестировать в действительно крутые компании по производству солнечной энергии, которые приносят много пользы», — сказал Джейкоб Гарольд, исполнительный директор GuideStar, национальная база данных о некоммерческих организациях. «Это позволит творчески и гибко использовать капитал с течением времени».

«Это позволит творчески и гибко использовать капитал с течением времени».

Г-н Цукерберг, 31 год, и д-р Чан, 30 лет, зарегистрировали Chan Zuckerberg Initiative L.L.C. в Делавэре на прошлой неделе, согласно опиловке. Супруги, объявившие об этой инициативе в виде письма своей новорожденной дочери Максиме Чан Цукерберг, оценили, что их нынешние активы в Facebook стоят более 45 миллиардов долларов.

В заявлении представителя Facebook говорится: «Как ясно дали понять Марк и Присцилла, они считают, что миссию лучше всего продвигать за счет сочетания действий, включая финансирование некоммерческих организаций, частные инвестиции и участие в политических дебатах».

В то время как многие технологические миллиардеры, такие как соучредители Google Ларри Пейдж и Сергей Брин, приняли типичную некоммерческую структуру — известную как 501(c)(3) — для своих фондов, ООО все больше укореняются среди других доноров Силиконовой долины.

Пьер Омидьяр, соучредитель eBay, создал сеть Omidyar Network, которая использовала гибридный подход, действуя одновременно как L. L.C. и некоммерческая структура. Лорен Пауэлл Джобс, вдова Стива Джобса, бывшего исполнительного директора Apple, создала Emerson Collective, L.L.C. посвященный поддержке вопросов «образования, иммиграции и инноваций».

L.C. и некоммерческая структура. Лорен Пауэлл Джобс, вдова Стива Джобса, бывшего исполнительного директора Apple, создала Emerson Collective, L.L.C. посвященный поддержке вопросов «образования, иммиграции и инноваций».

Image

Марк Цукерберг, исполнительный директор Facebook, и его жена, доктор Присцилла Чан, на церемонии вручения премии Breakthrough Prize в прошлом году. Кредит… Стивен Лам/ReutersГ-н Цукерберг и д-р Чан теперь могут популяризировать L.L.C. формируются еще дальше.

«Если бы я был Цукербергом или одним из его друзей и раздавал несколько миллиардов долларов, я не знаю, что будет важно через сотни лет», — сказал Скотт А. Бишоп, директор по финансовому планированию. в STA Wealth Management. «В долгосрочной перспективе L.L.C. лучше всего подходит для такого типа гибкости».

При принятии L.L.C. подход, г-н Цукерберг порывает с одним из героев своего детства, соучредителем Microsoft Биллом Гейтсом, который создал Фонд Билла и Мелинды Гейтс и который сейчас работает над такими проблемами, как изменение климата и искоренение малярии. Группа г-на Гейтса в 2006 году создала гибридную структуру траста и фонда, но не в качестве ООО.

Группа г-на Гейтса в 2006 году создала гибридную структуру траста и фонда, но не в качестве ООО.

Эммет Д. Карсон, исполнительный директор Фонда сообщества Силиконовой долины, благотворительной организации с активами в размере 7 миллиардов долларов под управлением, сказал, что технические филантропы обращаются к множеству новых инструментов пожертвований, включая ООО, фонды, рекомендованные донорами, и благотворительные фонды. прибыльные предприятия с благотворительным оружием. По его словам, это потому, что они привыкли разрабатывать или использовать новые инструменты для нарушения статус-кво.

«Мы находимся на пороге нового возрождения в филантропии, когда молодые доноры в технологической отрасли берут на себя обязательства в гораздо более молодом возрасте и готовы брать на себя гораздо более крупные обязательства», — сказал г-н Карсон. «Они используют различные гибридные инструменты для осуществления этой благотворительности не только дома, но и по всему миру».

У ООО есть и недостатки.