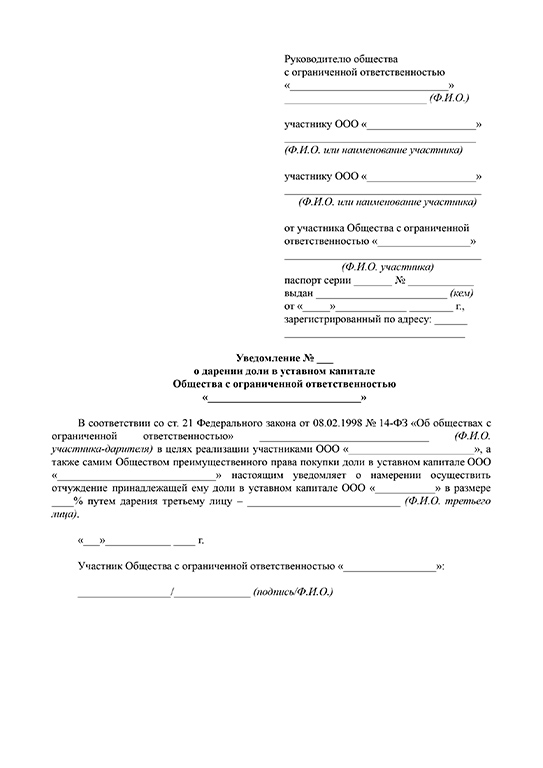

Дарение доли

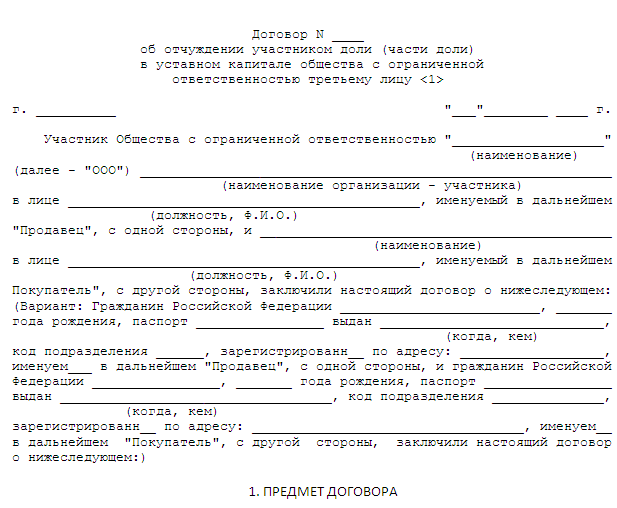

Я со своим сыном в 2009 г. создал общество с ограниченной ответственностью. Сейчас я хочу выйти из состава общества и подарить свою долю либо самому обществу, либо, если это невозможно, сыну как второму учредителю.

Возможно ли в такой ситуации дарение и как его правильно оформить?

Возможно.

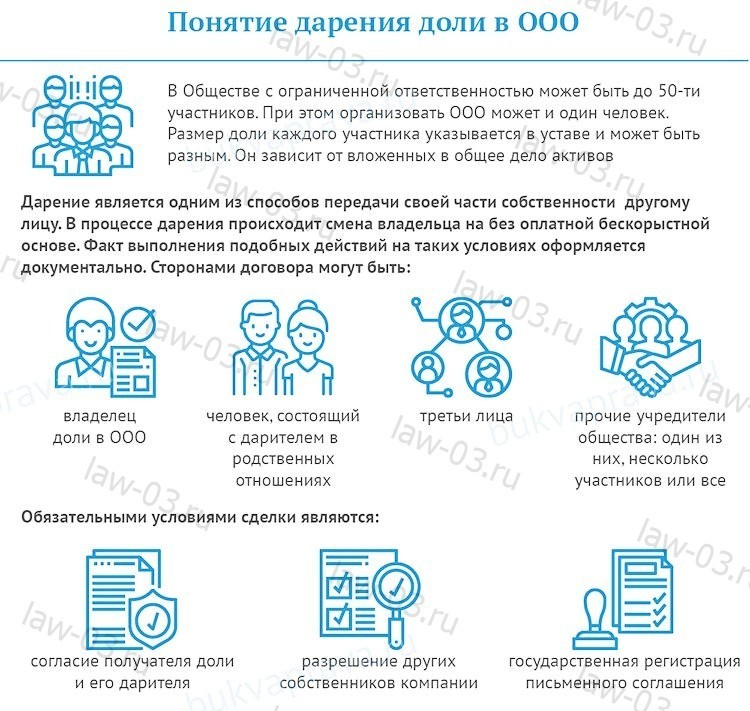

Участник общества вправе продать или иным образом уступить (обменять, подарить) свою долю одному или нескольким участникам общества либо самому обществу без каких-либо ограничений (п. 1 ст. 92 ГК). В данном случае приоритет кого-либо из участников или самого общества законодательством не установлен. Например, участник дарит всю долю одному из участников, иные участники на часть доли или на пропорциональное ее распределение между всеми претендовать не могут.

Дарение в хозяйственных отношениях запрещено законом только между коммерческими организациями (подп. 4 п. 1 ст. 546 ГК). Ограничения на дарение между физическим лицом и организацией не установлены.

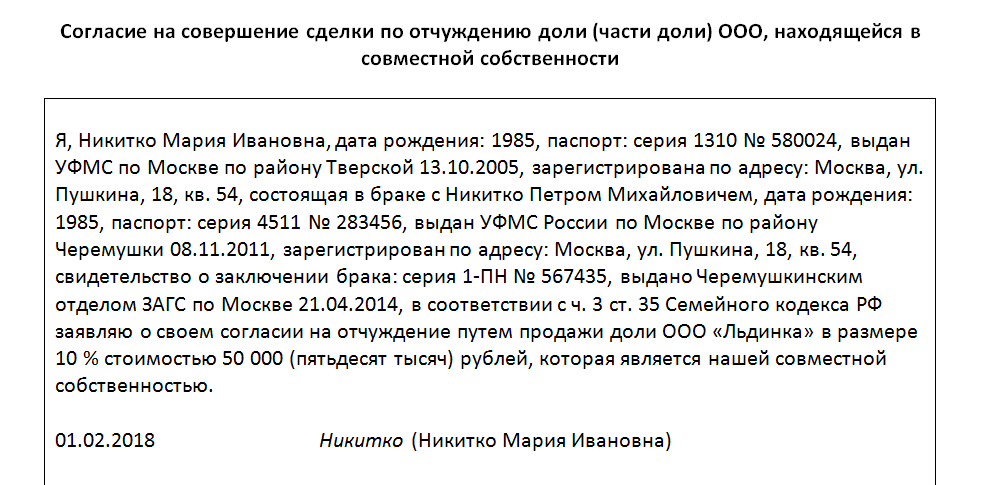

Дарение доли может быть ограничено правами супруга дарителя (если он находится в браке). Если доля в уставном фонде общества является общей совместной собственностью супругов, т.е. приобретена в период, когда участник общества находился в зарегистрированном браке, то необходимо получить согласие супруга (супруги) на дарение доли (ст. 256, 259, п. 2 ст. 547 ГК).

Рассмотрим, как правильно оформить дарение.

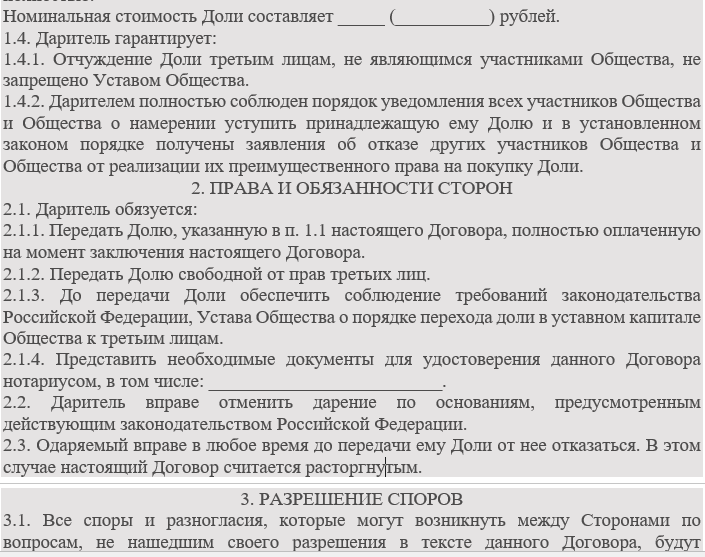

1. Заключить договор дарения в простой письменной форме с учетом требований законодательства (ст. 162 ГК). Устав общества может предусматривать иные условия совершения сделок с долями, например, нотариальное удостоверение таких сделок (часть четвертая ст. 101 Закона о хозяйственных обществах).

2. Письменно уведомить общество о состоявшемся отчуждении доли с представлением доказательств такого отчуждения (часть пятая ст. 101 Закона о хозяйственных обществах). Это может быть заявление участника с приложением к нему копии договора дарения. Срок такого уведомления законом не установлен, но поскольку к приобретателю доли переходят все права и обязанности прежнего участника, возникшие до отчуждения указанной доли, сделать это нужно как можно быстрее, ориентируясь на сроки, закрепленные уставом для исполнения участником своих обязанностей.

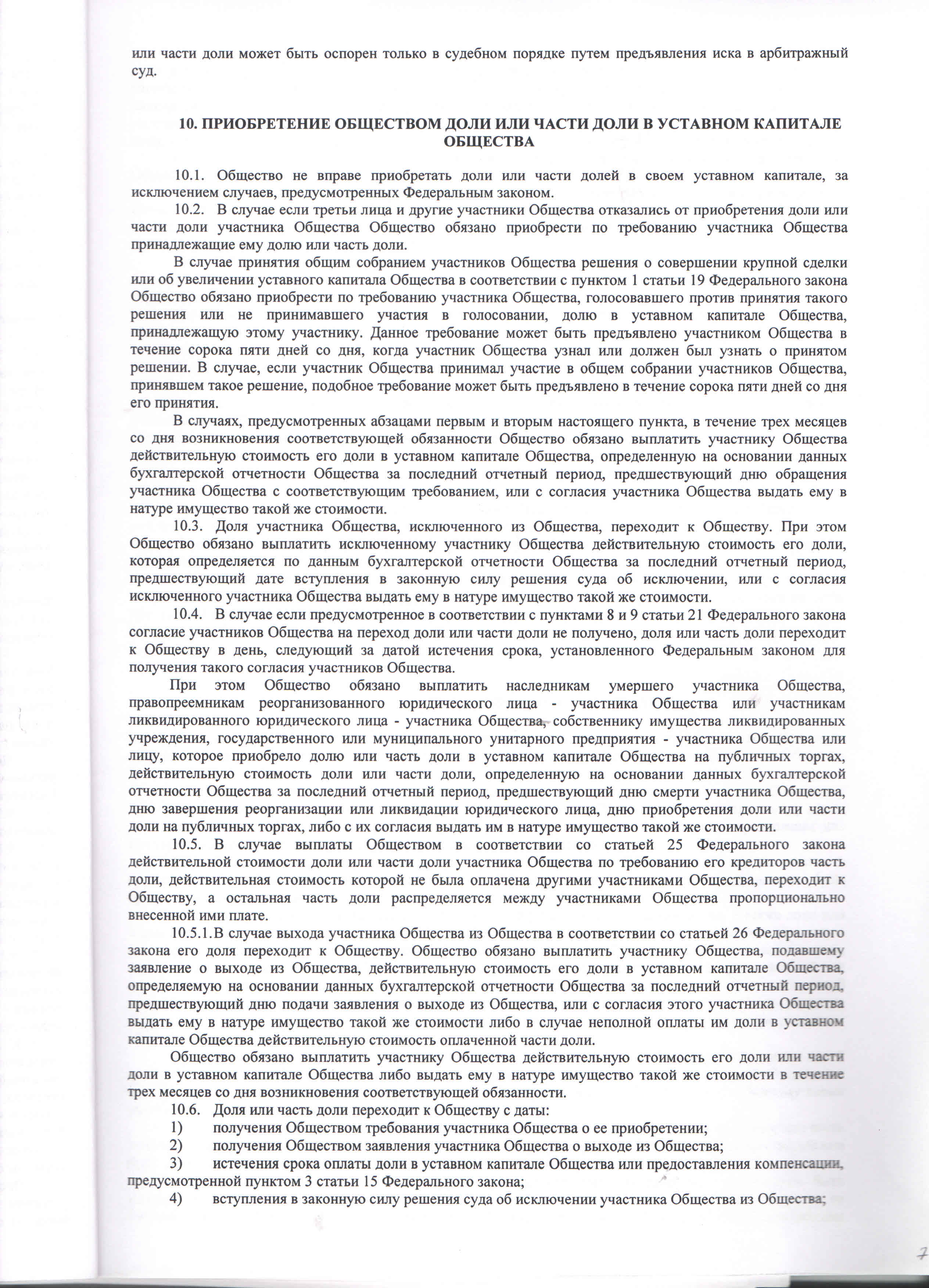

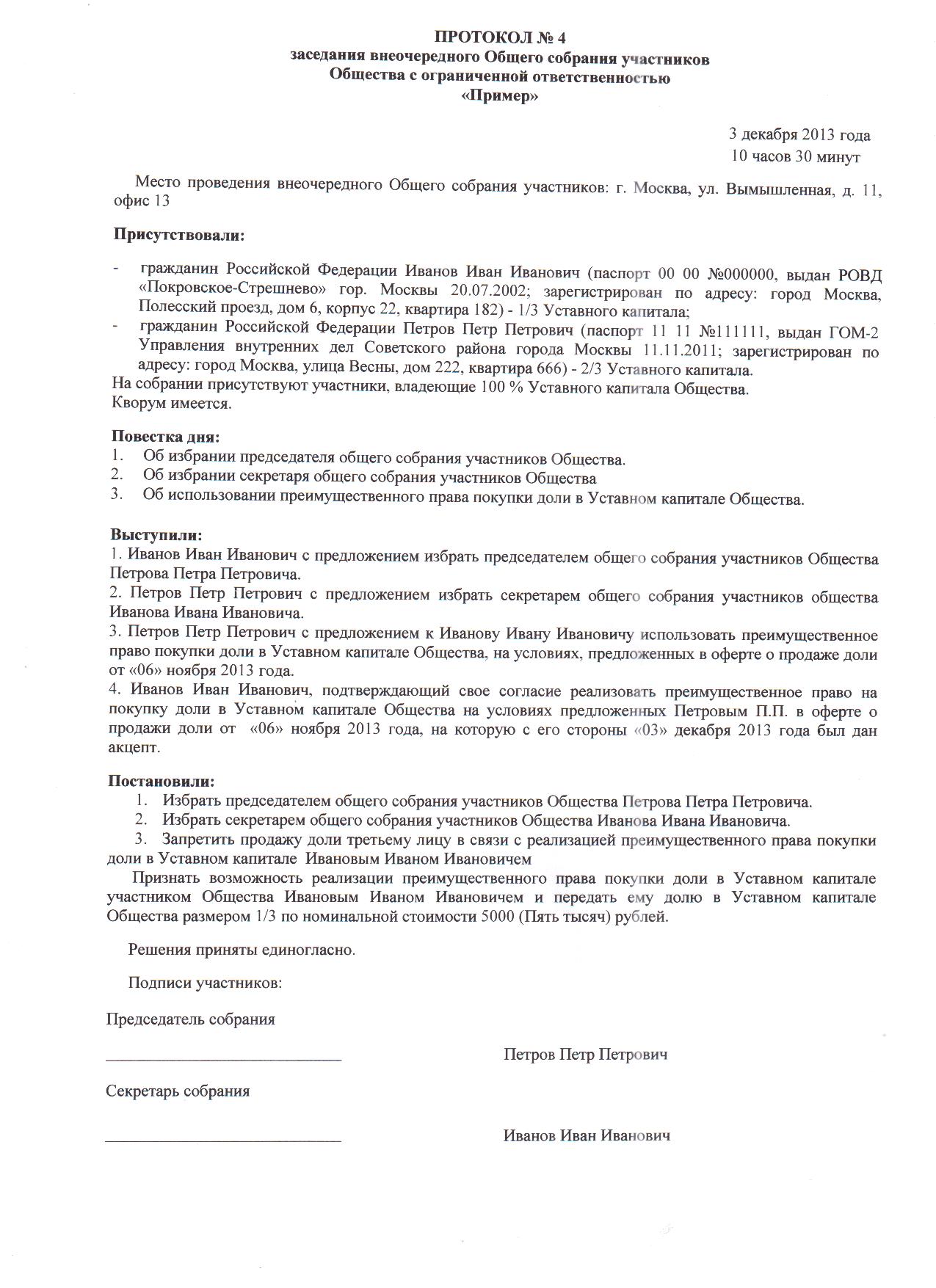

3. Внести в повестку дня очередного собрания участников общества или созвать внеочередное собрание участников по данному вопросу.

4. Оформить протоколом решение собрания участников об изменении состава участников.

Документ:

Положение о государственной регистрации субъектов хозяйствования, утвержденное Декретом Президента Республики Беларусь от 16.01.2009 № 1 (далее по тексту рубрики «Вопрос-ответ» – Положение).

При смене состава участников и перераспределении долей в устав должны быть внесены и зарегистрированы изменения в течение 2 месяцев (п. 22 Положения). Но в рассматриваемом нами вопросе в результате дарения доли в обществе останется только один участник. Поскольку для хозяйственного общества это невозможно (п. 2 ст. 87 ГК),  20 Закона о хозяйственных обществах). Поэтому, заканчивая ответ на поставленный вопрос, укажем порядок дальнейших действий.

20 Закона о хозяйственных обществах). Поэтому, заканчивая ответ на поставленный вопрос, укажем порядок дальнейших действий.

Документ:

постановление Министерства финансов Республики Беларусь от 30.11.2007 № 180 «Об утверждении Инструкции по инвентаризации активов и обязательств и признании утратившим силу нормативного правового акта Министерства финансов Республики Беларусь» (далее по тексту рубрики «Вопрос-ответ» – постановление № 180).

1. Провести собрание участников общества в составе одного участника и оформить протоколом решение о реорганизации общества с

ограниченной ответственностью в одну из перечисленных выше форм.

2. Письменно уведомить о реорганизации кредиторов общества (ст. 23 Закона о хозяйственных обществах) – обслуживающий банк, государственные органы, в которые подается отчетность (ИМНС, ФСЗН, БРУСП «Белгосстрах»).

3. Оформить приказом директора и провести инвентаризацию активов и обязательств общества. Форма приказа установлена постановлением № 180.

4. Составить и утвердить передаточный акт. Он составляется на основе проведенной инвентаризации и содержит сведения о правопреемстве по всем обязательствам реорганизованного общества в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами (ст. 55 ГК). Форма передаточного акта законодательством не предусмотрена. Утверждение осуществляется собранием участников общества и оформляется протоколом (ст. 22 Закона об обществах).

5. Провести государственную регистрацию созданного в результате реорганизации юридического лица, включая все действия, предшествующие государственной регистрации: согласование наименования, написание и утверждение устава, определение местонахождения и др., порядок и сроки которых установлены Положением.

Маргарита Полевая, юрист

требуется ли согласие всех участников общества?

Ключевые слова: доля в уставном фонде общества, общее собрание, согласие на отчуждение доли

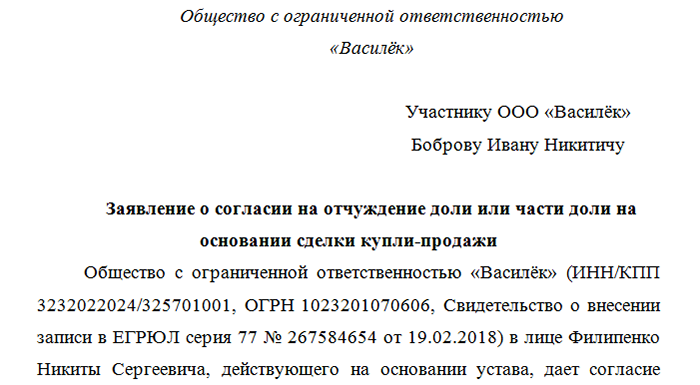

Законом о хозяйственных обществах предусмотрена необходимость получения согласия общества и остальных его участников на отчуждение доли в уставном фонде общества иным образом, чем продажа. Получение данного согласия, как правило, происходит при проведении общего собрания участников общества. Вместе с тем, возможно ли отчуждение доли участника общества без проведения общего собрания его участников?

Получение данного согласия, как правило, происходит при проведении общего собрания участников общества. Вместе с тем, возможно ли отчуждение доли участника общества без проведения общего собрания его участников?

Обстоятельства дела

Участниками ООО «С» являлись гражданин А. с долей в уставном фонде общества в размере 76% и гражданин Г. с долей в уставном фонде общества в размере 24%.

12.04.2013 на основании договора дарения, удостоверенного нотариальной конторой, гражданин Г. произвел отчуждение (дарение) принадлежащей ему доли в размере 24% уставном фонде ООО «С» гражданке К.

06.06.2013 регистрирующим органом зарегистрированы изменения в устав общества.

Гражданка К. ранее не являлась участником ООО «С».

В связи с тем, что отчуждение (дарение) доли в размере 24% в уставном фонде ООО «С» произведено в нарушение действующего законодательства и положений устава общества, гражданин Г. обратился в суд с иском об установлении факта ничтожности сделки, а именно: договора дарения доли в уставном фонде ООО «С» от 12. 04.2013, заключенного между ним и гражданкой К.

04.2013, заключенного между ним и гражданкой К.

Позиция истца

Истец (гражданин Г.) полагал, что допущенные при заключении договора дарения нарушения влекут недействительность сделки по основаниям, указанным в ст. 169 Гражданского кодекса Республики Беларусь (далее – ГК), ссылаясь на то обстоятельство, что перед заключением договора дарения не было проведено общее собрание участников общества и, соответственно, не принималось единогласное решение участников о возможности отчуждения доли.

СПРАВОЧНО

В соответствии с ч. 2 ст. 167 ГК требования об установлении факта ничтожности сделки и о применении последствий ее недействительности могут быть предъявлены любым заинтересованным лицом.

Согласно части третьей ст. 101 Закона Республики Беларусь от 09.12.1992 № 2020-XII «О хозяйственных обществах» (далее – Закон о хозяйственных обществах) уставом общества с ограниченной ответственностью может быть предусмотрена необходимость получения согласия общества или остальных его участников на отчуждение доли (части доли) участника в уставном фонде этого общества третьим лицам иным образом, чем продажа.

Так, в соответствии с п. 4.11 устава ООО «С» (в ред., действовавшей на момент заключения договора дарения) отчуждение участником своей доли (ее части) третьим лицам допускается только с согласия общего собрания участников.

Согласно п. 4.13 устава ООО «С» вопросы об отчуждении доли третьему лицу решаются общим собранием участников общества единогласно.

Позиция ответчика и третьих лиц

Ответчик (гражданка К.) в судебном заседании не участвовала, мнение по заявленным исковым требованиям не высказывала.

Вместе с тем, к участию в деле были привлечены в качестве третьих лиц на стороне ответчика ООО «С», а также второй участник общества – гражданин А., которые заявили о необоснованности исковых требований на основании следующего.

Статья 97 Закона о хозяйственных обществах предоставляет право любому из участников общества распорядиться своей долей, в том числе предусмотрена возможность распоряжения долей в пользу третьих лиц.

Устав ООО «С» также предусматривал возможность отчуждения своей доли любым из участников общества, но при условии проведения общего собрания и получения согласия всех его участников.

ООО «С» не оспаривало тот факт, что общее собрание участников не проводилось. При этом указывало, что совершение сделки одним из участников общества без одобрения другими участниками фактически означает, что участник действовал с превышением своих полномочий.

Но вместе с тем, в момент совершения сделки дарения участником общества помимо гражданина Г. (истца) являлся и гражданин А. (третье лицо), который никогда не высказывал возражений в отношении заключенного договора дарения. При этом, с согласия гражданина А. вносились изменения в устав в части изменения состава участников ООО «С».

Таким образом, третьи лица полагали, что согласие гражданина А. на внесение изменений в Устав ООО «С» свидетельствует об одобрении им сделки гражданина Г. по заключению договора дарения доли в уставном фонде общества.

Кроме того, согласно ст. 175 ГК, если полномочия лица на совершение сделки ограничены договором либо полномочия органа юридического лица — его учредительными документами по сравнению с тем, как они определены в доверенности, в законодательстве либо как они могут считаться очевидными из обстановки, в которой совершается сделка, и при ее совершении такое лицо или орган вышли за пределы этих ограничений, сделка может быть признана судом недействительной по иску лица, в интересах которого установлены ограничения.

Таким образом, третье лицо – гражданин А. — указывал, что сделка, заключенная между Г. и К., является оспоримой, и что правом на подачу иска о признании данной сделки недействительной наделены лишь лица, в интересах которых установлены ограничения. Поскольку в данном случае могли быть нарушены только права участника общества А., следовательно, только он и обладал правом на предъявление иска, а этим правом он не намерен воспользоваться.

Решение суда

Суд не усмотрел наличия в уставе ООО «С» положений, предусматривающих необходимость получения согласия общества или остальных участников общества на отчуждение своей доли участником третьим лицам иным образом, чем продажа. Также суд не усмотрел необходимости получения данного согласия и в понятии «получение согласия обществом или остальными его участниками на отчуждение доли третьим лицам иным образом, чем продажа», предусмотренном частью третьей ст. 101 Закона о хозяйственных обществах.

В связи с данными обстоятельствами суд в удовлетворении требования об установлении факта ничтожности договора дарения отказал.

При этом суд отметил, что отсутствие факта проведения общего собрания участников общества по вопросу отчуждения доли в уставном фонде общества ответчику не свидетельствует об отсутствии единогласия участников общества по вопросу дарения доли. Свою волю на совершение дарения доли гражданин Г. выразил фактическими действиями по подписанию договора дарения, его нотариальному удостоверению и получению согласия супруги на отчуждение доли гражданке К., а гражданин А. – действиями по представлению документов в регистрирующий орган для регистрации изменений в устав ООО «С» в связи с изменением состава участников общества.

Суд апелляционной и кассационной инстанций оставили решение суда первой инстанции без изменений.

Статья опубликована в журнале «Юрист» № 10, Октябрь 2015

Вадим КОМЕЛЬ,

адвокат Минской областной специализированной юридической консультации

Может ли ООО списывать благотворительные пожертвования?

Если вы управляете ООО или обществом с ограниченной ответственностью, вы можете спросить, может ли ООО списывать благотворительные пожертвования? Итак, каков ответ, являются ли благотворительные пожертвования бизнеса налоговыми вычетами?

Если вы владеете малым или средним бизнесом и готовы отдавать долг обществу посредством благотворительных пожертвований, вот основные сведения о том, как сделать это таким образом, чтобы это принесло пользу не только вашему благотворительному учреждению, но и вашей компании.

Что считается пожертвованиями бизнеса на благотворительность?

Благотворительные пожертвования включают денежные пожертвования, спонсорство мероприятий и неденежные пожертвования, например, пожертвование оборудования или инвентаря. Пробег и командировочные расходы, понесенные во время работы в благотворительной организации, также могут считаться деловыми пожертвованиями на благотворительность.

Вы также можете вычесть интеллектуальную собственность, включая патенты и товарные знаки, по «справедливой рыночной стоимости», а также процент дохода от определенных видов коммерческой собственности в течение срока действия собственности или в течение 10 лет (в зависимости от того, что наступит раньше). Продовольственные запасы для «кажущейся полезной пищи» вашего предприятия также могут учитываться для целей вычета в соответствии с определенными правилами.

Вы не можете вычесть стоимость времени, потраченного вами/вашими сотрудниками во время работы волонтером в благотворительной деятельности (включая время, проведенное в совете директоров некоммерческой организации), в качестве деловых пожертвований на благотворительность.

Может ли ООО списывать благотворительные пожертвования как партнерство?

Товарищество не платит подоходный налог. Все доходы и расходы, включая отчисления на благотворительность, передаются партнерам в их индивидуальных формах Приложения-1. Когда товарищество делает благотворительное пожертвование, каждый партнер получает процентную долю вычета в своих личных налоговых декларациях. Например, если компания с двумя партнерами пожертвует 2000 долларов на благотворительность в течение одного года, каждый из партнеров может потребовать по 1000 долларов в качестве отчислений на благотворительность.

Пожертвования товариществ ограничены, если благотворительная организация не предоставит письменное подтверждение, показывающее сумму денежного взноса или оценку предоставленных товаров или услуг.

Являются ли благотворительные взносы предприятий вычетом налогов для всех некоммерческих организаций?

Прежде чем делать какие-либо пожертвования на благотворительность, вам необходимо убедиться, что благотворительность, на которую вы делаете пожертвование, прошла квалификацию IRS. IRS определяет благотворительную организацию как организацию, выполняющую благотворительную, научную, образовательную или литературную функцию, или организацию, которая работает над предотвращением жестокого обращения с детьми или животными. Пожертвования правительству штата или федеральному правительству также имеют право на участие, если подарок предназначен для общественного блага.

IRS определяет благотворительную организацию как организацию, выполняющую благотворительную, научную, образовательную или литературную функцию, или организацию, которая работает над предотвращением жестокого обращения с детьми или животными. Пожертвования правительству штата или федеральному правительству также имеют право на участие, если подарок предназначен для общественного блага.

Квалифицированные организации должны соответствовать определенным требованиям и часто называются 501 (c) 3 организациями. Спрашивая, являются ли благотворительные пожертвования предприятия налоговыми вычетами для конкретной некоммерческой компании, вы можете:

Воспользоваться онлайн-инструментом поиска IRS

Попросить благотворительную организацию прислать вам копию письма о статусе IRS, чтобы подтвердить, что они освобождены от налогов

Убедитесь, что благотворительная организация не участвует в лоббировании, особенно если это лоббирование представляет прямой финансовый интерес для вашей компании

Индивидуальные предприниматели могут вычитать благотворительные взносы, сделанные их бизнесом. Для благотворительных взносов LLC с одним участником доход от бизнеса проходит через личную налоговую декларацию. Как правило, максимальный вычет не может превышать 60% от вашего скорректированного валового дохода (но в определенных обстоятельствах он может отличаться).

Для благотворительных взносов LLC с одним участником доход от бизнеса проходит через личную налоговую декларацию. Как правило, максимальный вычет не может превышать 60% от вашего скорректированного валового дохода (но в определенных обстоятельствах он может отличаться).

Когда владелец индивидуального предприятия подает налоги на бизнес как часть своей личной налоговой декларации, вычет должен производиться через личную часть декларации по Приложению А (не по бизнес-приложению).

Являются ли благотворительные пожертвования деловыми расходами?

Денежные выплаты организациям (независимо от того, имеют они статус благотворительных или нет) могут быть отнесены к коммерческим расходам. Однако эти платежи не должны быть ни благотворительными взносами, ни подарками, а также не могут быть напрямую связаны с вашим бизнесом. Благотворительные пожертвования не могут быть вычтены как коммерческие расходы.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при получении счетов. Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Узнайте, как GoCardless может помочь вам со спонтанными или регулярными платежами.

Налоговые последствия могут быть не такими, как вы ожидали

Резюме

- Для юриста по сделкам немногие сделки являются более обычными, чем продажа доли в ООО. Тем не менее, бизнес-юристы, которые работают с этими организациями, должны быть предупреждены о том, что выгоды могут быть получены за счет часто сбивающих с толку налоговых правил.

- Сложность продажи долей в ООО усугубляется частотой изменения доли участника в доле в ООО. Цена, уплаченная за единицы, является только отправной точкой; необходимо учитывать корректировки, чтобы определить их основу.

Перейти к:

Для юриста по сделкам немногие сделки являются более обычными, чем продажа доли в ООО. К сожалению, налоговые последствия даже самых рутинных таких продаж могут оказаться более странными, чем может ожидать любой разумный человек. В этой статье затрагиваются несколько основных концепций налогообложения, но в этой области даже некоторые из основ вызывают удивление. Сложность налоговых аспектов не является причиной для отказа от ООО. В ситуациях, когда у клиента есть выбор, авторы редко рекомендуют какую-либо другую форму организации. Тем не менее, бизнес-юристы, которые работают с этими организациями, должны быть предупреждены о том, что выгоды могут быть получены за счет часто сбивающих с толку налоговых правил.

Сложность налоговых аспектов не является причиной для отказа от ООО. В ситуациях, когда у клиента есть выбор, авторы редко рекомендуют какую-либо другую форму организации. Тем не менее, бизнес-юристы, которые работают с этими организациями, должны быть предупреждены о том, что выгоды могут быть получены за счет часто сбивающих с толку налоговых правил.

Странность этих налоговых принципов становится особенно очевидной при сравнении простой продажи корпоративных акций с продажей ООО. Мы не хотим сказать, что налоговые последствия продажи корпоративных акций также просты. Однако правила продажи акций обычно более знакомы юристам и, по крайней мере, в большинстве случаев, имеют тенденцию быть более интуитивными.

Обратите внимание, что некоторые ООО фактически классифицируются как корпорации для целей налогообложения или не учитываются — дополнительные основания для сложности и путаницы. Но большинство LLC рассматриваются как товарищества для целей налогообложения, и это единственные LLC, с которыми мы будем иметь дело здесь.

Простой пример

В 2010 году Ева продает одну из своих акций Paradise Inc. Адаму за 1000 долларов. Paradise Inc. — это классическая корпорация категории «С», облагаемая налогом двух уровней; он платит налог на собственный доход, а акционеры платят дополнительный налог, когда получают дивиденды. Paradise Inc. выплачивает некоторые дивиденды из своих доходов. Стоимость Paradise Inc. стремительно растет, и в середине 2012 года Адам покупает еще одну акцию у Евы, на этот раз за 10 000 долларов. Однако в начале 2013 года, возможно, чувствуя некоторое раскаяние покупателя, Адам продает вторую акцию за 10 000 долларов — столько же, сколько он заплатил за нее. Поскольку он продает акцию по себестоимости — и мы предположим, что у него не было транзакционных издержек, — он не признает ни прибыли, ни убытка.

Теперь возьмите те же факты, за исключением того, что Paradise является ООО, облагаемым налогом как товарищество, а не как корпорация. Было бы естественно — но, как оказалось, совершенно ошибочно — предположить, что LLC — это что-то вроде корпораций, так что, если Адам продаст вторую часть LLC за 10 000 долларов, он просто окупится.

ООО Основа постоянного потока

Одна из причин, по которой продажа доли в ООО настолько сложна, заключается в том, что основа участника в доле в ООО меняется так часто. Сумма, которую Адам платит за единицы, является лишь отправной точкой, и для определения базы Адама необходимо учитывать корректировки. В значительной степени причина необходимости внесения корректировок заключается в том, что ООО не платит налог на собственный доход. Вместо этого участники платят налог с дохода по мере того, как его зарабатывает ООО, независимо от того, получают ли они выплаты от ООО. Чтобы определить, какой член облагается налогом на какую часть дохода, налоговые правила требуют распределения дохода между членами. Распределение, которое, по сути, является бухгалтерской записью, увеличивает базу участника, но член, как правило, облагается налогом, даже если член не получает никакого распределения. И наоборот, при распределении убытков участник страдает от уменьшения базы, но может иметь право на вычет убытков.

Для упрощения предположим, что ООО не имело долгов, не терпело убытков, не получало капитальных вложений и распределяло между участниками точно такие же суммы, какие оно им выделяло. С учетом этих предположений основой Адама в его доле в ООО должна быть сумма, которую он заплатил за приобретение доли, точно так же, как его база в корпоративных акциях была покупной ценой. Но даже при этих предположениях ждут другие осложнения.

«Смешанная» налоговая база ООО Единицы

Адам имеет отдельную базу в каждой акции Paradise Inc. Когда он продает второй пакет акций за то, что он заплатил, у него нет ни прибыли, ни убытка; неважно, сколько он заплатил за первый блок. Не так обстоит дело с подразделениями Paradise LLC. Основа Адама в различных подразделениях LLC смешивается или объединяется; разделение его доли в ООО на отдельные единицы не имеет значения в соответствии с налоговыми правилами.

Не так обстоит дело с подразделениями Paradise LLC. Основа Адама в различных подразделениях LLC смешивается или объединяется; разделение его доли в ООО на отдельные единицы не имеет значения в соответствии с налоговыми правилами.

Адам заплатил в общей сложности 11 000 долларов за свои подразделения LLC (1 000 долларов в 2010 году и 10 000 долларов в 2012 году). Таким образом, его основа в половине доли ООО составляет всего 5500 долларов. Когда он продает половину своей доли в ООО за 10 000 долларов, он признает 4 500 долларов дохода. Это так независимо от того, какую единицу он решает продать.

Таким образом, прибыль Адама от продажи подразделения LLC на 4500 долларов больше, чем от продажи корпоративных акций. Это результат, несмотря на наше предположение о том, что база Адама как в акциях Paradise Inc., так и в паях Paradise LLC равнялась цене покупки, и даже несмотря на то, что в обоих случаях цена транзакций была одинаковой. Это не означает, что ООО невыгодны. Если бы Адам понял соответствующие правила, некоторое налоговое планирование и реструктуризация могли бы сослужить ему хорошую службу. Например, выкуп паев LLC может не облагаться налогом в ситуациях, когда сопоставимые выкупы корпоративных акций подлежат налогообложению. Но Адам должен понимать налоговые правила, чтобы увидеть, какие альтернативы могут работать лучше для него.

Например, выкуп паев LLC может не облагаться налогом в ситуациях, когда сопоставимые выкупы корпоративных акций подлежат налогообложению. Но Адам должен понимать налоговые правила, чтобы увидеть, какие альтернативы могут работать лучше для него.

Прирост капитала или обычный доход зависит от активов ООО

Обратимся к характеру прибыли Адама – это обычный доход, прирост капитала или смесь? Ответ будет важен, учитывая действующие налоговые правила. Для физических лиц максимальная ставка налога на обычный доход часто почти на 20 процентных пунктов выше, чем на долгосрочный прирост капитала. Но чтобы определить, какие ставки применяются, нам нужно знать состав активов ООО.

Хотя продажа долей ООО часто приводит к приросту капитала, существуют очень большие исключения. В той степени, в которой прибыль относится к так называемым «горячим активам» — т. Е. Товарно-материальным запасам и «нереализованной дебиторской задолженности» ООО — Адам будет признавать обычный доход вместо прироста капитала. В то время как первая категория кажется простой, последняя категория является технической категорией, которая разочаровывает как налоговых, так и неналоговых практиков. Как правило, «нереализованная дебиторская задолженность» относится к статьям, которые еще не облагались налогом. Например, дебиторская задолженность медицинской практики, не включенная в состав доходов, является нереализованной дебиторской задолженностью. Однако это определение также распространяется на более эзотерические концепции, такие как возврат амортизации.

В то время как первая категория кажется простой, последняя категория является технической категорией, которая разочаровывает как налоговых, так и неналоговых практиков. Как правило, «нереализованная дебиторская задолженность» относится к статьям, которые еще не облагались налогом. Например, дебиторская задолженность медицинской практики, не включенная в состав доходов, является нереализованной дебиторской задолженностью. Однако это определение также распространяется на более эзотерические концепции, такие как возврат амортизации.

Как правило, намного легче определить характер прибыли от продажи корпоративных акций. Нет необходимости проверять активы корпорации, поскольку налоговые правила не «просматривают» корпорацию до ее активов. Адам знает, есть ли у него обычный доход или прирост капитала от продажи акций Paradise Inc., независимо от активов, которыми владеет корпорация.

Давайте сделаем еще одно упрощающее допущение относительно ООО «Рай»: все его активы «холодные», поэтому прибыль Адама от продажи его паев полностью состоит из капитала.

Прибыль Адама частично долгосрочна, а частично краткосрочна

Согласно действующему законодательству, чтобы продавец мог получить выгодную ставку налога на прирост капитала, актив должен находиться во владении более одного года. Прибыль от капитальных активов, удерживаемых в течение более коротких периодов, по-прежнему считается приростом капитала и иногда может быть выгодной, но эти преимущества не включают в себя снижение налоговой ставки. Краткосрочный прирост капитала и обычный доход облагаются налогом по одинаковой ставке.

Первую единицу Адам приобрел в ООО «Парадиз» более чем за год до продажи, но продал вторую единицу, которая находилась в собственности менее года. Однако точно так же, как разделение доли Адама в LLC на единицы было проигнорировано при определении суммы его прибыли, это разделение также игнорируется при определении периода его владения (при условии, что Paradise LLC не торгуется на бирже). По налоговым правилам Адам просто продал половину своей доли в ООО — с точки зрения налогообложения попытка разделить его долю на две части не имеет никакого эффекта. Период владения Адама разделен, но разделение игнорирует существование единиц. В нашем упрощенном примере получается, что 50 % его прибыли краткосрочны, а 50 % — долгосрочны.

Период владения Адама разделен, но разделение игнорирует существование единиц. В нашем упрощенном примере получается, что 50 % его прибыли краткосрочны, а 50 % — долгосрочны.

Для сравнения, если бы Адам признал какую-либо прибыль от продажи своей второй доли акций Paradise Inc., вся прибыль была бы краткосрочной. Таким образом, в этом случае правило периода владения ООО было бы более благоприятным. Правило о разделении периода владения долями ООО может помочь или навредить, в зависимости от ситуации. Важным моментом является знать правило и планировать соответственно.

Нет автоматического определения наиболее выгодной ставки

Если бы Адам признал прирост капитала от продажи акций Paradise Inc., он мог бы определить свою максимальную налоговую ставку, не спрашивая об активах, которыми оказалась корпорация. Он мог бы претендовать на максимальную ставку 20% на долгосрочную прибыль, хотя его краткосрочная прибыль считалась бы обычным доходом, облагаемым по максимальной ставке 39%. 0,6 процента. (Эти ставки не включают 3,8-процентный налог Medicare, который вступил в силу в 2013 году, а также любые государственные и местные налоги.)

0,6 процента. (Эти ставки не включают 3,8-процентный налог Medicare, который вступил в силу в 2013 году, а также любые государственные и местные налоги.)

Максимальная долгосрочная ставка прироста капитала при продаже доли в ООО физическими лицами обычно составляет 20 процентов, как и в отношении корпоративных акций. Однако, если ООО владеет амортизируемой недвижимостью, то максимальная ставка в размере 25 процентов может применяться по крайней мере к части прибыли. Если какой-либо долгосрочный прирост капитала Адама от продажи его единиц LLC относится к «предметам коллекционирования», таким как предметы искусства, антиквариат, металлы, драгоценные камни, марки или монеты, находящиеся в собственности LLC, максимальная ставка увеличивается до 28 процентов. .

Некоторые проблемы между Адамом и покупателем

Покупатель единицы ООО Адама — назовем ее Лилит — начнет с базисной стоимости в размере 10 000 долларов США, равной справедливой рыночной стоимости единицы, которую она только что приобрела. Это разумный результат, но он может скрывать потенциальные проблемы, обсуждаемые ниже. (Если бы ООО «Рай» имело какую-либо задолженность, базовая стоимость Лилит могла бы начаться выше 10 000 долларов, но мы оговорили, что ООО не имеет долгов.)

Это разумный результат, но он может скрывать потенциальные проблемы, обсуждаемые ниже. (Если бы ООО «Рай» имело какую-либо задолженность, базовая стоимость Лилит могла бы начаться выше 10 000 долларов, но мы оговорили, что ООО не имеет долгов.)

Например, предположим, что ООО получило значительную сумму дохода незадолго до того, как Лилит приобрела свою единицу, и распределило выручку между Адамом, Евой и любыми другими участниками в то время. Поскольку Лилит не получала никакой выгоды от этого дохода, было бы несправедливо требовать от нее уплаты налога на него. Однако, если она не будет осторожна, она может застрять с частью этого налогового счета.

Как отмечалось выше, налоговые правила требуют распределения доходов ООО между его участниками. В соответствии с одним методом распределения доход распределяется пропорционально – сглаживается, как если бы доход был получен каждый день в году. Согласно этому методу, Лилит получает часть дохода за год в зависимости от количества дней, в течение которых она была членом. Неважно, получен ли доход до или после того, как она внесла свой вклад, или получает ли она хоть малейшую выгоду от этого дохода. Легко привести примеры, когда новый член несет катастрофические налоговые обязательства — возможно, больше, чем ее общая стоимость покупки — на доход, в котором он не имел доли. Такого рода перекосы не возникают при продаже классических корпораций «С». Обратите внимание, что согласно нашим фактам, это искажение вредит покупателю. Однако в некоторых случаях страдает продавец — например, если ООО «Рай» понесло значительный убыток перед продажей, Лилит может быть выделена некоторая часть.

Неважно, получен ли доход до или после того, как она внесла свой вклад, или получает ли она хоть малейшую выгоду от этого дохода. Легко привести примеры, когда новый член несет катастрофические налоговые обязательства — возможно, больше, чем ее общая стоимость покупки — на доход, в котором он не имел доли. Такого рода перекосы не возникают при продаже классических корпораций «С». Обратите внимание, что согласно нашим фактам, это искажение вредит покупателю. Однако в некоторых случаях страдает продавец — например, если ООО «Рай» понесло значительный убыток перед продажей, Лилит может быть выделена некоторая часть.

Способ предотвращения таких искажений заключается в том, чтобы «закрыть бухгалтерские книги» с даты изменения интересов в ООО. Если бухгалтерские книги Paradise LLC закрываются, когда Адам продает единицы Лилит, то Лилит не будет распределяться никакой доход, полученный до продажи. Соглашение с ООО может оставить выбор между пропорциональностью и закрытием бухгалтерских книг покупателю и продавцу, но это не обязательно. Не исключено, что соглашение ООО ограничит или даже устранит тот или иной из двух способов. Адаму и Лилит необходимо изучить договор ООО.

Не исключено, что соглашение ООО ограничит или даже устранит тот или иной из двух способов. Адаму и Лилит необходимо изучить договор ООО.

Закрытие счетов решает одну проблему, но не решает другую распространенную, но, возможно, менее очевидную проблему. Когда Лилит купила свои квартиры у Адама, базовая стоимость активов ООО, скорее всего, была довольно низкой, намного ниже справедливой рыночной стоимости. Разница между низкой базой, которую ООО имеет в своих активах, и базой справедливой рыночной стоимости, которую Лилит имеет в своих интересах в ООО, может привести к несправедливому налогообложению Лилит. Специалисты по налогообложению называют это «внутренней/внешней» базисной разницей. Лилит имеет высокую основу в ее доле ООО (ее «внешняя основа»), но ее соответствующая доля в активах ООО имеет низкую основу (ее «внутренняя» основа). По целому ряду технических причин эти типы различий могут привести к неэффективности налогообложения.

Вот пример проблемы. Предположим, что на следующий день после приезда Лилит ООО продает большую часть своих активов за 27 000 долларов, и все 27 000 долларов являются прибылью (т. е. эти активы имеют нулевую базу). Если в то время Лилит владеет одной третью ООО, ей выделяется 9000 долларов налогооблагаемого дохода. ООО решает распределить Лилит 9000 долларов, но, поскольку ООО избавилось от большей части своих активов, стоимость ее ООО снижается с 10 000 до 1000 долларов. Лилит явно не хватило 9 долларов.000 дохода с момента приобретения ее доли в ООО. Стоимость ее доли в ООО не выросла с момента ее приобретения до момента продажи ООО своих активов. На самом деле Лилит просто вернула 9 000 долларов из своих 10 000 долларов инвестиций. Однако налоговые правила не учитывают эту реальность и взимают с нее налог с дохода в размере 9000 долларов, если стороны не примут меры для решения проблемы.

е. эти активы имеют нулевую базу). Если в то время Лилит владеет одной третью ООО, ей выделяется 9000 долларов налогооблагаемого дохода. ООО решает распределить Лилит 9000 долларов, но, поскольку ООО избавилось от большей части своих активов, стоимость ее ООО снижается с 10 000 до 1000 долларов. Лилит явно не хватило 9 долларов.000 дохода с момента приобретения ее доли в ООО. Стоимость ее доли в ООО не выросла с момента ее приобретения до момента продажи ООО своих активов. На самом деле Лилит просто вернула 9 000 долларов из своих 10 000 долларов инвестиций. Однако налоговые правила не учитывают эту реальность и взимают с нее налог с дохода в размере 9000 долларов, если стороны не примут меры для решения проблемы.

Налоговые выборы могут решить эту проблему. Когда выборы функционируют, как предполагалось, доля Лилит в активах LLC увеличивается, и она избегает любых последствий разницы внутренней/внешней базы. Однако критически важно, что выбор делает ООО, а не Лилит. В зависимости от условий соглашения с ООО, Лилит может или не может потребовать от ООО проведения выборов, когда это необходимо. Доступность выбора является важным фактором для Лилит, когда она решает, покупать ли единицы Адама. Единицы могут быть менее ценными, если выборы не могут быть проведены.

Доступность выбора является важным фактором для Лилит, когда она решает, покупать ли единицы Адама. Единицы могут быть менее ценными, если выборы не могут быть проведены.

Дополнительные проблемные зоны

Эта статья не предназначена для предоставления исчерпывающего обзора налоговых вопросов, которые необходимо учитывать при оформлении продажи доли в ООО. Однако, в дополнение к уже упомянутым проблемам, практикующие врачи должны знать следующее:

Технические клеммы

Продажа 50 или более процентов доли в ООО в течение 12 месяцев может привести к «прекращению» деятельности ООО для целей налогообложения, даже несмотря на то, что преемственность ООО в качестве юридического лица в соответствии с законодательством штата никоим образом не нарушается. Хотя последствия в реальном мире часто не столь драматичны, для некоторых ООО (особенно тех, которые владеют имуществом, подпадающим под ускоренную амортизацию) результаты могут быть значительными.

Предполагаемое облегчение бремени задолженности

Как уже отмечалось, одним из компонентов базы участника в его доле в ООО является его «доля» в долге ООО. Для целей налогообложения, когда участник продает долю в ООО, фактическое полученное вознаграждение искусственно корректируется на сумму, равную изменению ее доли в долге ООО. В зависимости от деталей долга ООО и от того, продает ли она всю или часть своей доли в ООО, эти правила могут значительно усложнить сумму прибыли или убытка, которую ей придется признать.

Для целей налогообложения, когда участник продает долю в ООО, фактическое полученное вознаграждение искусственно корректируется на сумму, равную изменению ее доли в долге ООО. В зависимости от деталей долга ООО и от того, продает ли она всю или часть своей доли в ООО, эти правила могут значительно усложнить сумму прибыли или убытка, которую ей придется признать.

Различные типы долей ООО

Если участник владеет различными классами долей в ООО (например, общие и привилегированные доли), продажа одного класса, а не другого, может сделать применение правил объединенной основы еще более сложным. На самом деле, даже когда две единицы LLC номинально относятся к одному и тому же классу, между ними могут быть различия. В то время как продажа одной из двух идентичных единиц ООО Адама потребовала, чтобы он уступил половину своей общей базы проданной единице, тот же результат не будет получен, если две единицы имеют разные права и экономику. В этом случае Адаму, как правило, необходимо будет определить справедливую рыночную стоимость обоих классов.

Выкуп

С экономической точки зрения нет большой разницы между продажей доли в ООО и выкупом такой доли ООО. Однако такие операции создают ряд новых проблем, особенно если LLC производит неденежное распределение для осуществления выкупа, что может привести к непредвиденным последствиям.

Заключение

Налоговые вопросы запутаны. Никто не стал бы считать налоговые последствия покупки и продажи акций корпораций образцом простоты и ясности. Однако, по нашему опыту, налоговый режим продажи акций редко вызывает шок, который часто вызывает сопоставимая продажа долей в ООО, то есть ООО, классифицируемых для целей налогообложения как товарищества. Корпорации не могут конкурировать со многими налоговыми преимуществами, которые предлагают ООО. Однако разрыв между тем, что ожидает большинство юристов, и тем, что на самом деле требуют налоговые правила, больше в случае ООО, чем в случае корпораций. Хотя никогда не рекомендуется полагаться исключительно на интуицию при прогнозировании налоговых последствий сделки, интуиция часто особенно ненадежна при работе с ООО.