Проверить дом перед покупкой на обременение

Цены Наш опыт Как стать клиентом Сделать самому Видео

Обременение дома и земельного участка не всегда препятствует продаже имущества, но существенным образом ограничивает права нового владельца. Поэтому перед совершением сделки потенциальному покупателю следует выяснить, есть ли обременение на дом.

Как проверить дом перед покупкой на обременение

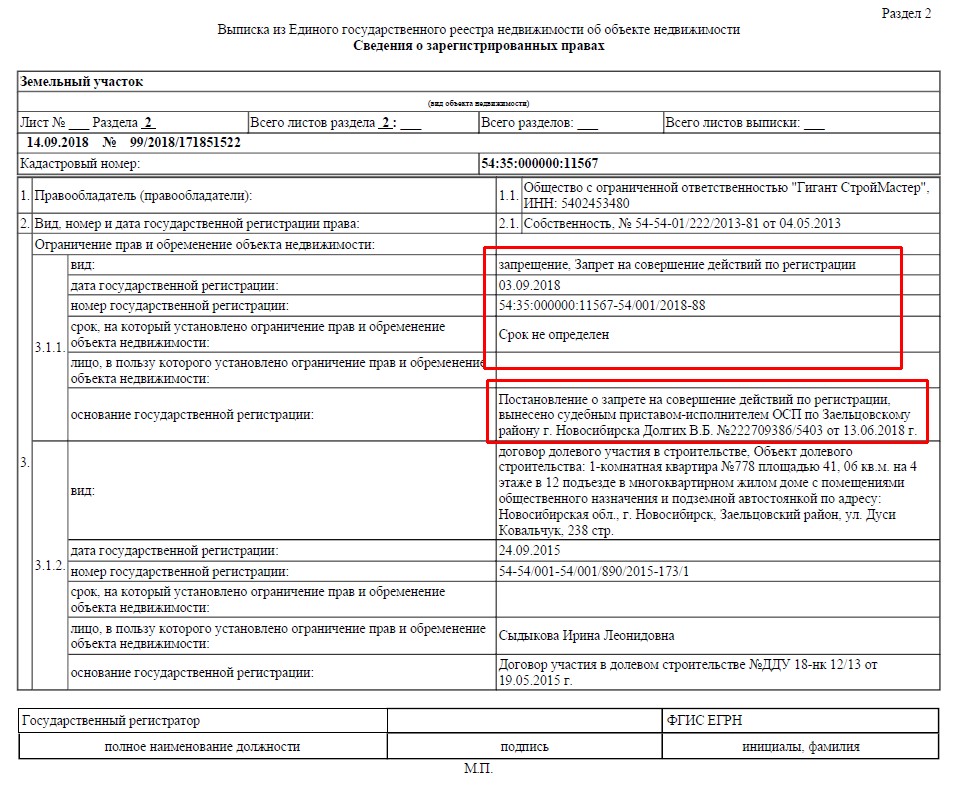

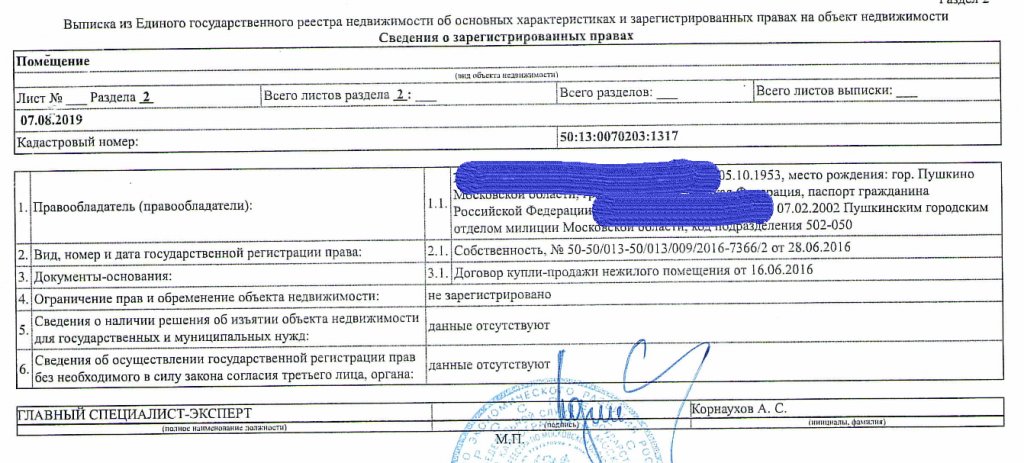

Информация обо всех объектах недвижимости, а также зарегистрированных правах на имущество, отражается в едином госреестре. Данное утверждение справедливо для различного рода обременений и ограничений прав. Если дом находится в обременении, сведения об этом есть в ЕГРН.

Как узнать, находится ли дом в обременении?

Проверить дом на обременение поможет официальная выписка из госреестра недвижимости. Более надежного и достоверного источника информации не существует. Заказать и получить выписку можно в удаленном формате (онлайн).

Заказать и получить выписку можно в удаленном формате (онлайн).

Обязательно учтите при проверке дома

Актуальные данные могут быть только в «свежей» выписке. Выписка с большим сроком давности может содержать устаревшие сведения, не соответствующие действительности.

Можно ли снять обременение с дома

Обременение недвижимости выполняет определенную функцию — в интересах третьих лиц ограничивает собственника в праве использовать или распоряжаться своим имуществом. Как только основания для такого ограничения прекращаются, необходимость в обременении отпадает.

Как снять обременение с дома?

Снятие обременения с дома технически выполняется так же, как и регистрация данного ограничения прав. Росреестр аннулирует запись об обременении при получении соответствующих документов, например, для ипотеки это будет подтверждение, что долг, обеспеченный залогом, выплачен.

К сожалению, практика такова, что отражение информации в госреестре недвижимости происходит не моментально, а с опозданием. По факту обременение может быть снято, а в ЕГРН запись все еще есть.

По факту обременение может быть снято, а в ЕГРН запись все еще есть.

Это интересно

Если широко толковать термин «обременение» (в смысле ограничения прав собственника), то можно считать дом под обременением, когда он располагается в зоне с особым охранным статусом. На земельных участках в ЗОУИТ капитальное строительство почти всегда сопровождается дополнительными согласованиями.

Посмотреть обременения на дом данного типа можно на публичном сервисе Росреестра (кадастровой карте). Однако в госреестр до сих пор не внесены все сведения о границах охранных зон, поэтому для проверки необходимо использовать иные источники официальной информации: ГПЗУ, карту ИАИС ОГД (для Москвы), геопортал (для Московской области) и др.

Как узнать обременение дома и получить гарантии?

Дать гарантии способны только эксперты по земле и недвижимости. Обратитесь к специалистам «Земельного юриста» и получите качественную проверку объекта недвижимости с использованием всех доступных правовых способов.

Что нужно, чтобы снять обременение с квартиры после закрытия ипотеки

Что такое обременение и закладная?

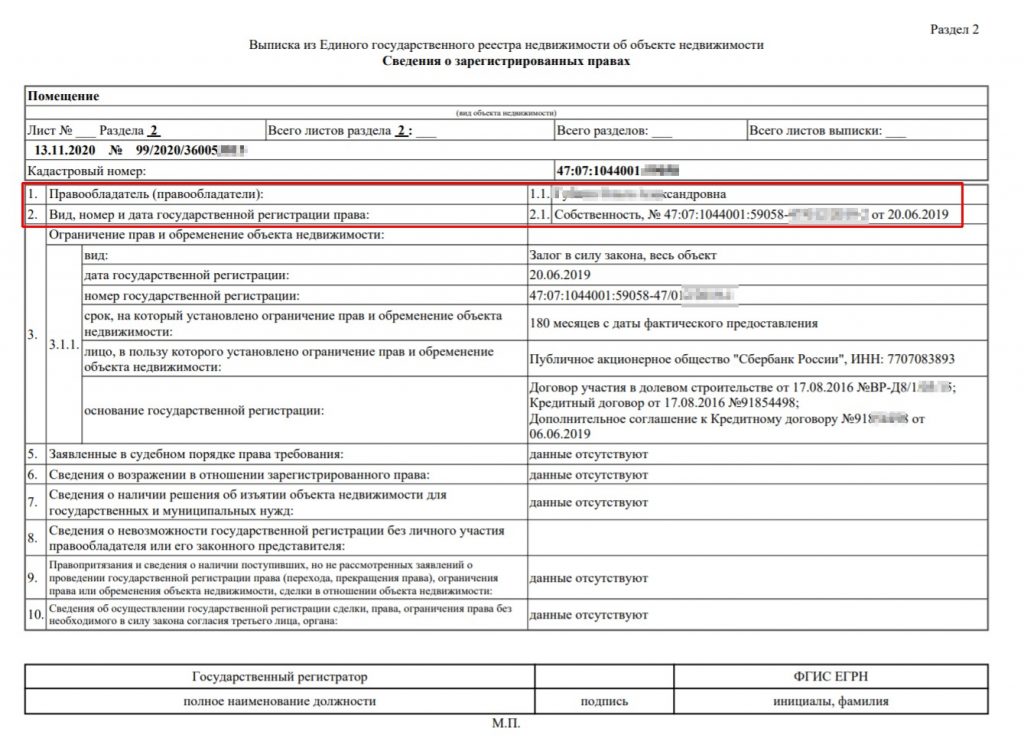

Ипотека – это кредит под залог недвижимости. В залог передаются приобретаемые квадратные метры, или имеющиеся в собственности заёмщика. До полного погашения долга на объекте остаётся обременение. По сути, это означает ограничение в полномочиях собственника: пользоваться жильём можно, а вот для распоряжения (продажа, дарение) необходимо согласие банка. Но завещать недвижимость можно, так как для этого регистрационных действий не требуется.

Главное, что нужно сделать для снятия обременения с квартиры – полностью погасить задолженность.

Затем в банке запрашивается справка, которая это подтверждает, и закладная. Это бумага, которая удостоверяет право залога на имущество и право получить исполнение по денежному обязательству. Причём не все банки хранят закладные непосредственно в офисе, поэтому иногда документ нужно заказать и подождать его доставки в отделение. Стоит учитывать, что закладная оформляется не всегда, и её отсутствие никак на ипотеку не влияет.

Стоит учитывать, что закладная оформляется не всегда, и её отсутствие никак на ипотеку не влияет.

Документы

Обременение подлежит государственной регистрации, поэтому и для освобождения от него нужно обращаться в Росреестр (в том числе через МФЦ). Процедура прямо регулируется законодательством. Федеральный закон «Об ипотеке (залоге недвижимости)» устанавливает перечень документов, на основании которых происходит снятие обременения:

- заявление заёмщика с закладной, на которой поставлены отметки о погашении долга;

- заявление владельца закладной;

- совместное заявление, подписанное заёмщиком и представителем банка;

- решение суда с требованием прекратить ипотеку.

То есть регистрационные действия не будут осуществлены без одного из этих документов. Также заявитель подаёт:

- паспорта всех собственников недвижимости;

- копию кредитного договора;

- документы, подтверждающие право собственности;

- справку из банка о погашении задолженности.

Если заявление подаётся совместно с сотрудником банка, то предоставляются документы, подтверждающие его полномочия (приказ, доверенность и т.д.), и его паспорт. Стоит учитывать, что иногда такого специалиста следует заранее «бронировать» на конкретный день. Если квартира приобреталась по программе военной ипотеки, то требуется заявление Росвоенипотеки.

Есть особенности и для недвижимости, приобретённой по договору участия в долевом строительстве. В этом случае в Росреестр также предоставляются заявление генерального застройщика, акт ввода дома в эксплуатацию, акт передачи квартир собственникам.

Снятие обременения и возможный отказ

После подачи документов в МФЦ выдаётся расписка с индивидуальным номером. По этому номеру можно отследить статус заявления. Квартира будет освобождена от обременения в течение 3-5 рабочих дней. Банки иногда предлагают отправить заявление самостоятельно, но обычно это затягивает процесс на срок до 1-2 недель. После проведения регистрации можете заказать в МФЦ/Росреестре новую выписку ЕГРП, в которой уже не будет сведений об обременении.

Если обязательства по кредитному договору исполнены, отказать в проведении регистрационных действий не имеют права.

Но возможны и технические ошибки. При наличии последних напишите жалобу, чтобы с ситуацией разобрались. Тянуть со снятием обременения не стоит, так как если банк ликвидируют, собрать необходимый пакет документов будет сложно. Если в досудебном порядке ничего сделать не удаётся, обращайтесь в суд. В этом случае подаётся заявление о прекращении ипотеки и снятии обременения, к которому прикладываются те же бумаги, что и для обращения в Росреестр.

ипотечного кредита — бремя или инвестиции?

Альваро МорейраЧтение через 3 мин.

Домовладение — американская мечта. Недвижимость также является одним из самых безопасных долгосрочных вложений. В идеальной ситуации стоимость вашей недвижимости будет расти с течением времени, когда вы будете выплачивать основную сумму по ипотечному кредиту.

Домовладение — отличная инвестиция

Ваш ипотечный кредит может казаться огромным финансовым бременем, поскольку вы ежемесячно выплачиваете большие суммы по ипотеке (не говоря уже о налогах на недвижимость, страховании домовладельцев, взносах в ТСЖ, коммунальных услугах и других расходах на домовладение). Важно помнить, что это долгосрочная инвестиция, которая со временем должна значительно окупиться.

Допустим, вы покупаете дом за 400 000 долларов прямо сейчас. За 10 лет его стоимость выросла до 600 000 долларов, и вы выплатили примерно 150 000 долларов первоначального ипотечного кредита. Это означает, что вы сидите на 350 000 долларов собственного капитала. Это дает вам множество вариантов и прочную финансовую основу.

Как извлечь выгоду из собственного капитала

В этот момент вы можете продать дом, а затем использовать часть или весь капитал в качестве первоначального взноса для приобретения более крупного дома.

Еще один вариант использования собственного капитала — взять часть его взаймы с помощью кредита на рефинансирование с выплатой наличных, кредита под залог дома или кредитной линии под залог дома (HELOC). Ипотечный кредитор будет использовать ваш капитал в качестве залога, чтобы позволить вам взять наличные деньги. Эти деньги могут быть использованы для финансирования улучшений дома, которые могут еще больше увеличить стоимость вашей собственности.

Долгосрочные преимущества домовладения

Подача заявки на получение первого ипотечного кредита может быть пугающей. Это огромный шаг в жизни, и когда вы начнете смотреть на цифры, вы почувствуете, что это большое финансовое бремя. Вам может казаться, что вы немного растягиваете себя в данный момент, но это нормально. Если жизнь идет по плану, ваша ситуация с доходами должна со временем улучшиться. Платежи по ипотеке становятся более доступными, и в конечном итоге у вас есть отличные варианты инвестиций в капитал и недвижимость, как указано выше.

Ваш ипотечный кредит – это инвестиция в ваше финансовое будущее. Да, ипотечный кредит является значительным долгом. Ваш дом, вероятно, является самой крупной покупкой, которую вы когда-либо совершали в своей жизни (пока вы не купите следующий, более крупный дом).

Домовладение также дает налоговые льготы, которые будут приносить вам пользу, пока вы владеете своей недвижимостью. Проценты по ипотеке не облагаются налогом вместе с некоторыми другими сборами по ипотеке и расходами на домовладение. Это еще одна вещь, которую нужно иметь в виду при покупке дома.

«Если вы будете думать о своем доме как о долгосрочной инвестиции, вы определенно почувствуете, что это гораздо меньше финансового бремени», — говорит Альваро Морейра, президент Moreira Team | ИпотекаПраво. «Это восходит к старой поговорке, что вы должны тратить деньги, чтобы делать деньги. С годами вы поймете, насколько велика инвестиция в владение недвижимостью».

«Это восходит к старой поговорке, что вы должны тратить деньги, чтобы делать деньги. С годами вы поймете, насколько велика инвестиция в владение недвижимостью».

Конечно, вы должны обдуманно относиться к своим решениям, касающимся недвижимости и ипотеки. Не занимайте больше, чем можете себе позволить, и будьте готовы принять меры, если ваш дом окажется слишком тяжелым финансовым бременем. Пока вы можете позволить себе ежемесячные платежи по ипотеке и другие расходы на проживание, это, вероятно, невероятно окупится с годами.

Приют или бремя? | Экономист

Брифинг | Домовладение

Социальные выгоды домовладения выглядят скромнее, чем они были на самом деле, а экономические издержки гораздо выше

|

Иллюстрация Билла Батчера

В кадре из фильма «Эта замечательная жизнь» счастливая пара собирается въехать в свой новый дом. Джимми Стюарт, чья фирма продала им закладную, размышляет, что существует «фундаментальное стремление… для человека иметь собственную крышу, стены и камин». Он предлагает им хлеб, соль и вино, чтобы «радость и процветание царили вечно».

Он предлагает им хлеб, соль и вино, чтобы «радость и процветание царили вечно».

Это олицетворяет отношение англо-саксонского мира к собственности на жилье. Считается, что владение собственной крышей, стенами и камином полезно для домохозяев, поскольку помогает им накапливать богатство. Это хорошо для экономики, потому что побуждает людей экономить. И это хорошо для общества, потому что домовладельцы вкладывают больше средств в свои районы, больше участвуют в общественной деятельности и поощряют своих детей лучше учиться в школе, чем это делают арендаторы. Короче говоря, домовладение выгодно всем, а не только домовладельцу, и чем его больше, тем лучше. Вот почему это обычно поощряется правительством. В Америке, Ирландии и Испании домовладельцы могут вычитать проценты по ипотечным кредитам из налогооблагаемого дохода.

Однако всемирный крах был связан с этим предполагаемым чудом социальной политики. Катастрофа началась с дефолтов по американским субстандартным ипотечным кредитам, финансовому инструменту, предназначенному для распространения домовладения среди бедных.![]() Он набрал обороты после банкротства Fannie Mae и Freddie Mac, двух спонсируемых государством предприятий, предоставляющих дешевые жилищные кредиты. В результате доля домовладельцев в Америке упала за четыре года, что произошло впервые за четверть века. В 2008 году 2,3 млн семей потеряли свои дома или столкнулись с конфискацией заложенного имущества, что в два раза больше, чем в среднем до кризиса.% в 2004 г. до 67,5% в конце 2008 г. Количество домов, занимаемых собственниками, также сократилось в Великобритании в 2007-08 гг. впервые с 1950-х гг.

Он набрал обороты после банкротства Fannie Mae и Freddie Mac, двух спонсируемых государством предприятий, предоставляющих дешевые жилищные кредиты. В результате доля домовладельцев в Америке упала за четыре года, что произошло впервые за четверть века. В 2008 году 2,3 млн семей потеряли свои дома или столкнулись с конфискацией заложенного имущества, что в два раза больше, чем в среднем до кризиса.% в 2004 г. до 67,5% в конце 2008 г. Количество домов, занимаемых собственниками, также сократилось в Великобритании в 2007-08 гг. впервые с 1950-х гг.

Субсидированные замки

Таким образом, попытки расширить домовладение способствовали более широкому экономическому кризису, но не увенчались успехом сами по себе. Как это влияет на аргументы в пользу домовладения? Должна ли она по-прежнему считаться общественным благом?

Нет, говорят некоторые экономисты и комментаторы. «Учитывая, что политика США отдает предпочтение собственности, а не аренде, — пишет Пол Кругман, лауреат Нобелевской премии по экономике 2008 года, — вы можете убедительно доказать, что в Америке уже слишком много домовладельцев».

Пока политики не двигаются. В середине февраля Барак Обама предложил план поддержки американского рынка жилья на сумму 275 миллиардов долларов. За пределами англо-саксонского мира Николя Саркози, проводивший президентскую кампанию с целью превратить Францию в демократию, владеющую собственностью, расширил беспроцентные жилищные ссуды для бедных.

Основным экономическим аргументом в пользу домовладения является то, что, по словам Томаса Шапиро из Университета Брандейса, «это, безусловно, самый важный способ семейного накопления богатства». Этот аргумент сейчас выглядит таким же слабым, как цены на жилье.

В Великобритании цены упали на 21% по сравнению с пиком в октябре 2007 года. Цены в Америке падали медленнее, но дальше, на 30% по сравнению с пиком в середине 2006 года (см. график 1). Это уменьшило общую стоимость жилищного фонда страны с более чем 22 триллионов долларов в 2007 году до 19 триллионов долларов в конце 2008 года.

Падение цен на жилье имеет непосредственное отношение к двум пересекающимся группам: тем, кто купил недвижимость на пике рынка и теперь сталкивается с «отрицательным капиталом»; и те (в Америке), кто брал низкокачественные ипотечные кредиты. Примерно 10 миллионов американцев имеют отрицательный собственный капитал, т. е. стоимость их ипотеки превышает стоимость их дома. В Великобритании около 3% домохозяйств имеют отрицательный капитал. Для домовладельцев отрицательный капитал делает дома скорее ловушкой, чем копилкой. Те, кто не может оплатить свои платежи, теряют свой дом, свои сбережения и (обычно в Америке) свой кредитный рейтинг на семь лет.

Другой областью концентрированных проблем являются субстандартные ипотечные кредиты, которые увеличили свою долю на американском ипотечном рынке с 7% в 2001 г. до более чем 20% в 2006 г. По данным Ассоциации ипотечных банкиров, уровень просроченной задолженности составил 22% в четвертом квартале. 2008 г., по сравнению с 5% для основных кредитов. Многие люди пришли к выводу, что, по словам г-на Кругмана, «владение жильем не для всех». Однако исследование Центра общественного капитала, входящего в состав Университета Северной Каролины в Чапел-Хилл, ставит под сомнение этот вывод. Он сравнил группу людей, которые брали субстандартные кредиты, с группой заемщиков из Программы преимуществ сообщества (CAP), поддерживаемой государством схемы, которая кредитует людей, у которых могла быть субстандартная ипотека. Процент дефолтов для заемщиков CAP составлял лишь четверть от того, что был для держателей субстандартных ипотечных кредитов, даже несмотря на то, что доходы и опыт заемщиков были одинаковыми. Поскольку реальная проблема частично заключалась в ипотечных кредитах, а не в заемщиках, это говорит о том, что ипотечный кризис был неразберихой на финансовом рынке, а также на рынке жилья.

до более чем 20% в 2006 г. По данным Ассоциации ипотечных банкиров, уровень просроченной задолженности составил 22% в четвертом квартале. 2008 г., по сравнению с 5% для основных кредитов. Многие люди пришли к выводу, что, по словам г-на Кругмана, «владение жильем не для всех». Однако исследование Центра общественного капитала, входящего в состав Университета Северной Каролины в Чапел-Хилл, ставит под сомнение этот вывод. Он сравнил группу людей, которые брали субстандартные кредиты, с группой заемщиков из Программы преимуществ сообщества (CAP), поддерживаемой государством схемы, которая кредитует людей, у которых могла быть субстандартная ипотека. Процент дефолтов для заемщиков CAP составлял лишь четверть от того, что был для держателей субстандартных ипотечных кредитов, даже несмотря на то, что доходы и опыт заемщиков были одинаковыми. Поскольку реальная проблема частично заключалась в ипотечных кредитах, а не в заемщиках, это говорит о том, что ипотечный кризис был неразберихой на финансовом рынке, а также на рынке жилья.

Означает ли это также, что домовладение имеет экономические выгоды, о которых заявляют его сторонники? Два факта, по-видимому, поддерживают такую точку зрения. Во-первых, жилье лучше пережило кризис, чем другие активы. Цены на акции примерно на 50% ниже своих пиковых значений во многих странах, поэтому по сравнению с акционерами домовладельцы не так уж плохи. Однако домовладение во время экономического спада имеет один большой недостаток: большинство людей покупают акции сразу, а дома — с маржей (т. е. они вносят небольшую долю, если что). Если цена акций упадет на 10%, вы потеряете 10%; если цены на жилье упадут на 10%, вы можете потерять все свои сбережения. Стоимость капитала американских домовладельцев в их собственных домах резко упала с пика в 12,5 триллионов долларов в 2005 году до всего лишь 8,5 триллионов долларов в конце 2008 года. Это подрывает одно утверждение о том, что домовладение экономически выгодно.

Другим свидетельством преимуществ домовладения является то, что падение цен на жилье до сих пор спасло большинство существующих домовладельцев от абсолютных потерь. В Америке, например, цены на жилье упали только до уровня 2004 года. В период с 2004 по 2007 год в Соединенных Штатах было продано примерно 29 миллионов домов по сравнению со 115 миллионами домохозяйств, и любой, кто купил до этого, вероятно, сидит на мели. номинальная прибыль. Однако, как отмечает Мартин Фельдштейн из Гарвардского университета, если цены на жилье растут, люди чувствуют себя богаче, занимают и тратят больше. Если они чувствуют себя беднее, они могут сократить расходы, даже если цена их дома не упала ниже той, которую они заплатили за него.

В Америке, например, цены на жилье упали только до уровня 2004 года. В период с 2004 по 2007 год в Соединенных Штатах было продано примерно 29 миллионов домов по сравнению со 115 миллионами домохозяйств, и любой, кто купил до этого, вероятно, сидит на мели. номинальная прибыль. Однако, как отмечает Мартин Фельдштейн из Гарвардского университета, если цены на жилье растут, люди чувствуют себя богаче, занимают и тратят больше. Если они чувствуют себя беднее, они могут сократить расходы, даже если цена их дома не упала ниже той, которую они заплатили за него.

Таким образом, субсидии на домовладение повысили экономическую нестабильность. Они увеличили потребление, поскольку домовладельцы использовали свои дома в качестве залога для финансирования потребления или инвестиций. В Америке в период с 1997 по 2006 год изъятие средств из ипотечных кредитов достигло 9 триллионов долларов, что составляет более 90% располагаемого дохода в 2006 году. Это давало домовладельцам возможность тратить больше в хорошие времена, но меньше в плохие. В Британии изъятие собственного капитала увеличило доход домохозяйств, эквивалентный 3% после уплаты налогов, в четвертом квартале 2007 г., но год спустя вычло 3%. Таким образом, изменения цен на жилье усугубляют экономический цикл. Недавнее исследование МВФ показывает, что четверть из 100 с лишним рецессий с 1960 были связаны со спадом цен на жилье, и что эти сокращения «более глубокие и длятся дольше, чем другие рецессии».

В Британии изъятие собственного капитала увеличило доход домохозяйств, эквивалентный 3% после уплаты налогов, в четвертом квартале 2007 г., но год спустя вычло 3%. Таким образом, изменения цен на жилье усугубляют экономический цикл. Недавнее исследование МВФ показывает, что четверть из 100 с лишним рецессий с 1960 были связаны со спадом цен на жилье, и что эти сокращения «более глубокие и длятся дольше, чем другие рецессии».

Субсидии на домовладение также ослабили финансовые услуги. Они побуждали больше людей покупать дома (в этом и была суть), но, что вполне логично, также побуждали кредиторов брать на себя больший риск при покупке жилья. Это было нормально, пока цены на жилье росли, но падение показало, насколько уязвимыми стали балансы банков.

Более того, если государственная политика направлена на создание богатства, есть и другие способы сделать это. Например, люди могли бы инвестировать свои сбережения в фондовый рынок и арендовать жилье. Если бы они сделали это в последние два года, они бы сделали хуже, чем домовладельцы. Но за три десятилетия до этого цены на акции легко опережали цены на недвижимость (см. диаграмму 2), поэтому в долгосрочной перспективе акции были более выгодной ставкой, чем дома. (Правда, это исключает влияние дивидендов на акции и вмененной ренты, которые благоприятствуют собственности.) Жилье как инвестиция страдает еще двумя недостатками. Он высасывает непропорционально большие суммы денег, что противоречит идее о том, что инвесторы должны диверсифицироваться: в Америке акции, связанные с домами, составляют 45% чистой стоимости среднего домохозяина. И это неликвидно. Если вам нужно собрать деньги, вы не можете продать одну или две комнаты, тогда как вы всегда можете продать несколько акций. Трудно утверждать, что дома — лучший актив для создания богатства.

Но за три десятилетия до этого цены на акции легко опережали цены на недвижимость (см. диаграмму 2), поэтому в долгосрочной перспективе акции были более выгодной ставкой, чем дома. (Правда, это исключает влияние дивидендов на акции и вмененной ренты, которые благоприятствуют собственности.) Жилье как инвестиция страдает еще двумя недостатками. Он высасывает непропорционально большие суммы денег, что противоречит идее о том, что инвесторы должны диверсифицироваться: в Америке акции, связанные с домами, составляют 45% чистой стоимости среднего домохозяина. И это неликвидно. Если вам нужно собрать деньги, вы не можете продать одну или две комнаты, тогда как вы всегда можете продать несколько акций. Трудно утверждать, что дома — лучший актив для создания богатства.

«Возможно, самый убедительный аргумент в пользу жилья как средства накопления богатства, — утверждает Ричард Грин из Университета Южной Калифорнии, — заключается в том, что оно дает домохозяйствам стандартный механизм сбережений». Поскольку людям приходится платить по ипотеке, они увеличивают свой капитал и откладывают больше, чем в противном случае. Это действительно сильный аргумент: исследования в области социальных наук показывают, что люди откладывают больше, если делают это автоматически, а не вынуждены откладывать что-то каждый месяц.

Поскольку людям приходится платить по ипотеке, они увеличивают свой капитал и откладывают больше, чем в противном случае. Это действительно сильный аргумент: исследования в области социальных наук показывают, что люди откладывают больше, если делают это автоматически, а не вынуждены откладывать что-то каждый месяц.

Однако есть и другие способы создания «сбережений по умолчанию», например, компании, предлагающие автоматические отчисления на пенсионные планы. В любом случае, часть финансового змеиного масла, торгуемого в разгар жилищного пузыря, не годилась для сбережений. Субстандартные, процентные и другие виды ипотечных инструментов позволяли людям покупать свои дома без первоначального взноса и без накопления собственного капитала. Ипотечные кредиты с «отрицательной амортизацией» (neg-am) даже позволяют людям ежемесячно платить лишь часть своих процентов, а остальное добавлять к основному долгу, увеличивая свой долг, а не свои сбережения. Такой же эффект оказали кредиты под залог жилья.

Там, где сердце

Однако основные аргументы в пользу домовладения в первую очередь не экономические, а социальные. Домовладение, утверждают те, кто хочет расширить его, приносит пользу обществу, потому что поощряет стабильные, более законопослушные сообщества; это повышает вероятность того, что люди будут голосовать на местных выборах и вступать в клубы; и это приносит пользу будущим поколениям, потому что, оказывается, дети домовладельцев лучше учатся в школе и имеют меньше поведенческих проблем, чем дети арендаторов.

На первый взгляд, доказательства этих утверждений веские. В Америке домовладельцы реже переезжают, чем арендаторы, поэтому районы с большим количеством домовладельцев более стабильны. По данным Американского жилищного обследования 2007 года, домовладельцы остаются на месте около девяти лет, тогда как арендаторы переезжают каждые два года.

Более стабильные районы более законопослушны. Согласно исследованию, проведенному в Нью-Йорке, уровень домовладения уступал только доходу в качестве объяснения разного уровня преступности.

Связь между собственностью и политическим участием еще сильнее. В Америке в начале 1990-х голосовало 69% домовладельцев по сравнению с 44% арендаторов. Домовладельцы с большей вероятностью знают, кто их представители; с большей вероятностью будут поддерживать местные дела или ассоциации родителей и учителей и (это Америка) с большей вероятностью будут ходить в церковь.

Возможно, самая удивительная связь между собственностью и детьми. Одно исследование, проведенное в Америке, показало, что в 2000 году результаты по математике детей домовладельцев составляли 9 баллов.% выше, чем у детей арендаторов; уровень чтения был на 7% выше. Это не имело ничего общего с доходом: это контролировалось исследованием. В другом исследовании у детей домовладельцев было на 25% больше шансов окончить среднюю школу и более чем в два раза больше шансов поступить в университет. Их дочери-подростки также реже беременели.

Эти исследования, однако, не последнее слово. Они находят связь между образованием детей и владением домом. Но не потому ли это, как предполагают некоторые, что домовладение требует от родителей управленческих или финансовых навыков, которые они передают своим детям? Или это потому, что люди с такими навыками помогают своим детям в школе, а также покупают дома? Никто не знает.

Но не потому ли это, как предполагают некоторые, что домовладение требует от родителей управленческих или финансовых навыков, которые они передают своим детям? Или это потому, что люди с такими навыками помогают своим детям в школе, а также покупают дома? Никто не знает.

Не факт, что владельцы всегда лучше заботятся о своем районе, чем арендаторы. Некоторые исследования утверждают, что эффект на самом деле зависит от нескольких общественных деятелей, желающих подать пример. Арендаторы тоже могут быть публичными. В Америке районы с большим количеством арендаторов, как правило, недолговечны, потому что типичный период аренды короткий. В Германии, однако, люди арендуют на годы. Стабильные районы и широко распространенное домовладение могут сочетаться, но не обязательно. По словам Билла Роэ из Университета Северной Каролины в Чапел-Хилл, «данные о социальных преимуществах домовладения весьма условны».

Тем не менее, в конечном счете, домовладение дает людям долю в состоянии своего окружения. Процветающие улицы повышают стоимость собственности, давая владельцам стимулы для дальнейшего ее улучшения. Арендаторы не получают такой выгоды; им, возможно, даже придется платить больше, если район улучшится.

Процветающие улицы повышают стоимость собственности, давая владельцам стимулы для дальнейшего ее улучшения. Арендаторы не получают такой выгоды; им, возможно, даже придется платить больше, если район улучшится.

Однако, является ли стабильность такой хорошей вещью во время экономического спада, это другой вопрос. Десять лет назад Эндрю Освальд из Уорикского университета утверждал, что владение собственным домом заставляет вас меньше хотеть переезжать, поэтому рынки труда, как правило, становятся более жесткими по мере увеличения числа домовладельцев. Он утверждал, что увеличение уровня домовладения (хотя и не обязательно самого уровня) связано с ростом безработицы. В Ирландии, Греции и Испании наблюдался значительный рост домовладения в XIX веке.80-е и 1990-е годы и имели относительно высокий уровень безработицы. Америка и Швейцария имели стабильный уровень собственности и избежали долгосрочного роста безработицы.

Его аргумент остается спорным. Критики отмечают, что многие вещи, кроме собственности на жилье, могут препятствовать переезду людей (детские школы, друзья и т. д.). В любом случае, рынки ликвидного жилья должны позволить людям переехать, если они этого захотят. Также возможно, что, даже если люди оказались в ловушке в бедственных районах, рабочие места должны быть перемещены туда, чтобы воспользоваться готовностью домовладельцев согласиться на более низкую заработную плату.

д.). В любом случае, рынки ликвидного жилья должны позволить людям переехать, если они этого захотят. Также возможно, что, даже если люди оказались в ловушке в бедственных районах, рабочие места должны быть перемещены туда, чтобы воспользоваться готовностью домовладельцев согласиться на более низкую заработную плату.

При всем при этом аргументы мистера Освальда кажутся особенно сильными в данный момент. Рецессия в Америке сильнее всего ударила по двум группам штатов: Флориде, Калифорнии и Неваде, в которых в 1990-е годы наблюдался самый большой бум жилищного строительства; и Мичиган, Нью-Гэмпшир, Делавэр, Западная Вирджиния и Миссисипи, которые имеют самые высокие показатели домовладения. На самом деле люди переезжают не так часто, как раньше: доля тех, кто переезжает в 2007–2008 годах — 11,9% населения, — была самой низкой с начала регистрации. Таким образом, рынки труда выглядят менее гибкими, чем были на самом деле. Отрицательный капитал усугубляет неподвижность, потому что люди не хотят переезжать, если это означает продажу в убыток. Исследователи из Уортонской школы считают, что у людей с отрицательной эквити вероятность переезда в два раза ниже, чем у тех, у кого ее нет. Во всех этих отношениях высокая доля домовладельцев может продлить и углубить рецессию.

Исследователи из Уортонской школы считают, что у людей с отрицательной эквити вероятность переезда в два раза ниже, чем у тех, у кого ее нет. Во всех этих отношениях высокая доля домовладельцев может продлить и углубить рецессию.

Остается проблема, как сопоставить экономические затраты с социальными выгодами владения жильем. Не может быть легкого суждения об этом, но недавний рост и падение цен на жилье предполагает, что затраты больше, а выгоды меньше, чем считалось ранее.

Если бы владение было таким благом, можно было бы ожидать, что районы с большим количеством владельцев жили бы лучше, чем районы с большим количеством арендаторов в годы бума. Кажется, этого не произошло.

Однако произошло то, что выше определенного уровня отчуждение заложенного имущества нанесло большой ущерб в плохие годы. Недавние исследования в Нью-Йорке и Кливленде показывают, что, если кредиторы лишают права выкупа 3–4% объектов недвижимости в этом районе, местные цены падают даже быстрее и дальше, чем в среднем. Ряды вывесок «Продается» почти наверняка имеют такой же эффект в Британии. Другими словами, собственность иногда может быть хуже для района, чем аренда.

Ряды вывесок «Продается» почти наверняка имеют такой же эффект в Британии. Другими словами, собственность иногда может быть хуже для района, чем аренда.

Иллюстрация Билла Батчера

Приют — за ваши деньги

И, наконец, как ни странно, десятилетие одержимости расширением домовладения, возможно, на самом деле снизило стабильность района. Николас Рецинас, директор Объединенного центра жилищных исследований Гарвардского университета, предполагает, что до краха 2008 года американцы рассматривали свои дома как финансовые вложения, а не как места для проживания. Так и в других странах. Негативные ипотечные кредиты в Америке и договоры купли-продажи в Британии основывались на предположении, что дома — это в первую очередь инвестиции.

В результате люди стали чаще покупать и продавать дома. Между серединой 1990-х и серединой 2000-х количество новых домов, проданных в Америке, почти удвоилось, с чуть более 600 000 до более 1,2 млн в 2006 году. стремясь, когда они намеревались увеличить домовладение.