Изменить условия назначения страховой пенсии по старости

В соответствии с п.1 ст.4 Федерального закона № 400-ФЗ от 28.12.2013 г. «О страховых пенсиях», право на страховую пенсию имеют граждане Российской Федерации, застрахованные в соответствии с Федеральным законом от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», при соблюдении ими условий, предусмотренных настоящим Федеральным законом.

Условиями назначения страховой пенсии по старости согласно ст. 8 настоящего закона, являются:

— достижение возраста 65 лет – для мужчин, 60 лет – для женщин.

— наличие страхового стажа не менее 15 лет (с 2024 года) с учетом переходных положений ст.35 Закона от 28.12.2013 № 400-ФЗ;

— наличие установленного минимального индивидуального пенсионного коэффициента (ИПК) не менее 30 (с 2025 года) с учетом переходных положений ст.35 Закона от 28.12.2013 № 400-ФЗ.

То есть, если застрахованное лицо при достижении соответствующего возраста, не имеет требуемого страхового стажа и минимального ИПК, страховая пенсия ему не назначается.

Статьей 3 Федерального закона № 65-ФЗ «Об основах обязательного социального страхования» определено:

— обеспечение по обязательному социальному страхованию это исполнение страховщиком, своих обязательств перед застрахованным лицом при наступлении страхового случая посредством страховых выплат.

— страховой случай это свершившееся событие, с наступлением которого возникает обязанность страховщика, осуществлять обеспечение по обязательному социальному страхованию.

Пунктом 1.1 ст.7 настоящего закона установлено, что страховым случаем признается достижение пенсионного возраста.

Согласно ст.22 настоящего закона основанием для назначения и выплаты страхового обеспечения застрахованному лицу является наступление документально подтвержденного страхового случая.

Статьей 3 Федерального закона № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» определено, что обязательное страховое обеспечение это исполнение страховщиком своих обязательств перед застрахованным лицом при наступлении страхового случая посредством выплаты страховой пенсии.

Учитывая, что факт достижения пенсионного возраста застрахованного лица является подтвержденным страховым случаем, следовательно, страховщик обязан осуществлять обеспечение по обязательному социальному страхованию, а именно, в виде выплаты страховой пенсии по старости.

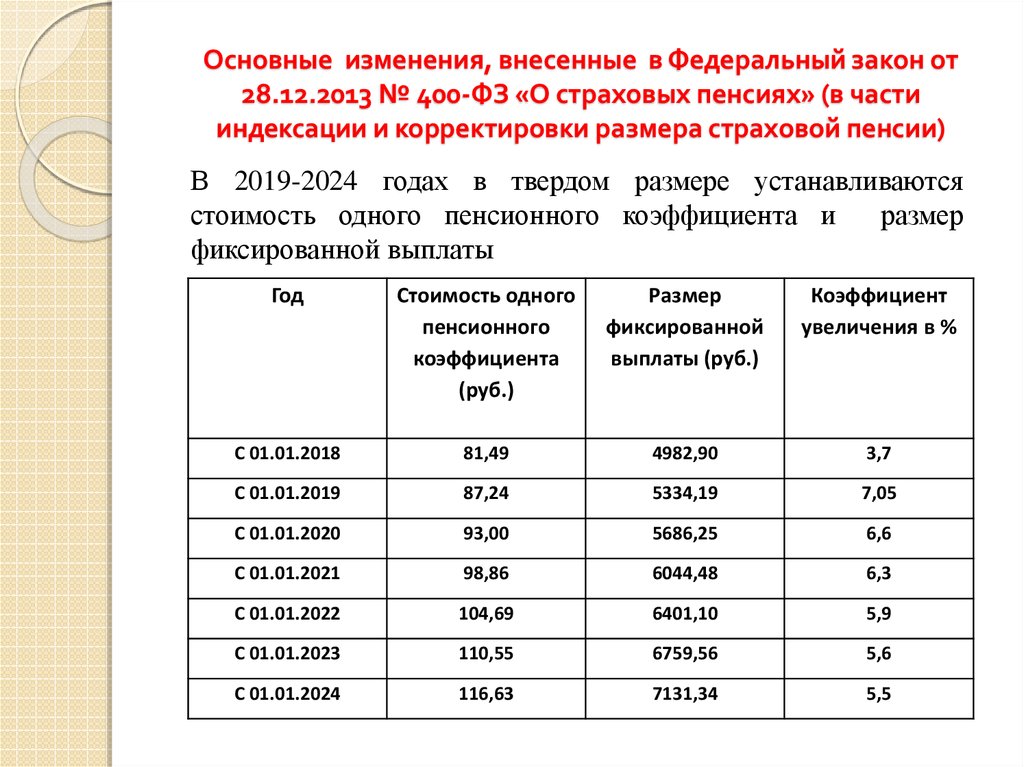

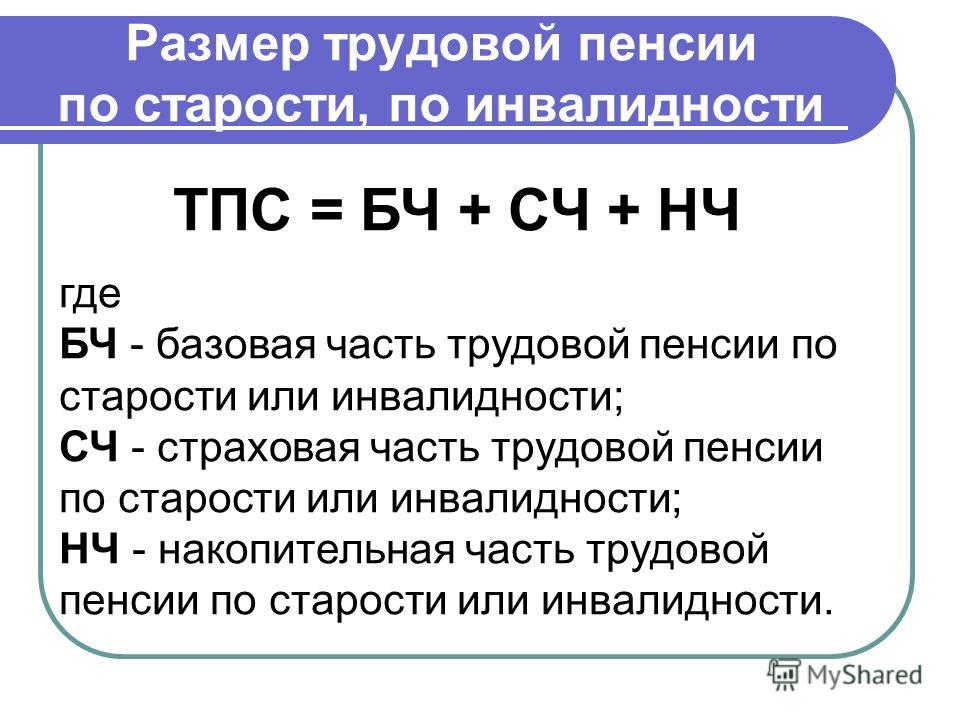

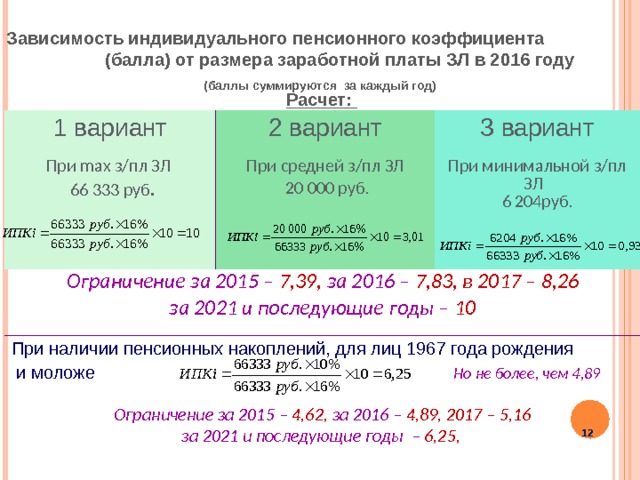

Размер страховой пенсии по старости согласно ст.15 Федерального закона № 400-ФЗ «О страховых пенсиях» определяется по формуле:

СПст = ИПК x СПК,

где СПст — размер страховой пенсии по старости;

ИПК — индивидуальный пенсионный коэффициент;

СПК — стоимость одного пенсионного коэффициента по состоянию на день, с которого назначается страховая пенсия по старости.

12 настоящего закона.

12 настоящего закона.Таким образом, застрахованное лицо, имеющее например ИПК = 1,

имеет право на страховую пенсию по старости.

Следовательно, пункты 2 и 3 ст. 8 настоящего закона нарушают права граждан Российской Федерации на страховую пенсию, предоставляемую на основе обязательного пенсионного страхования.

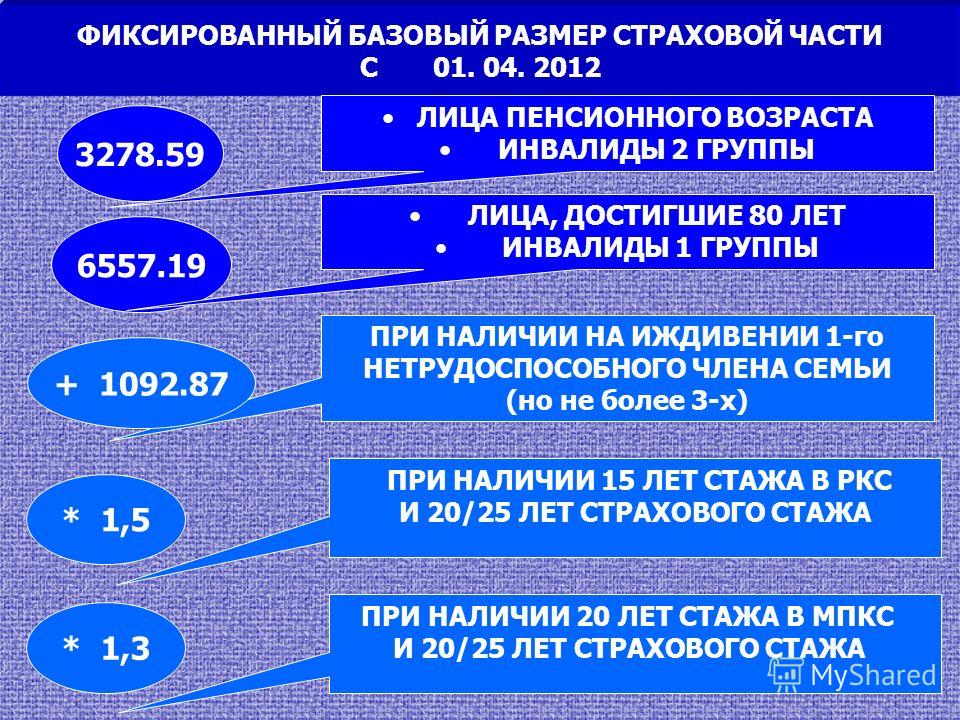

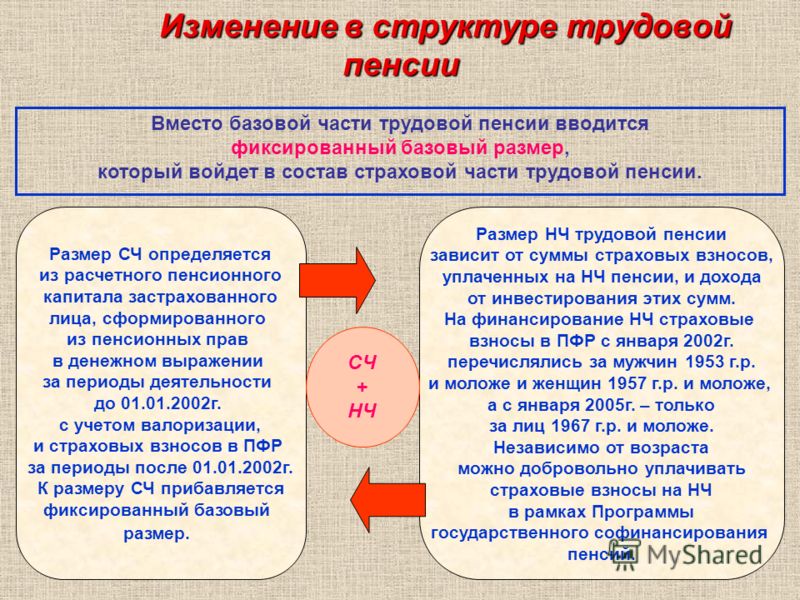

В соответствии со ст. 16 настоящего закона, к страховой части пенсии по старости устанавливается фиксированная выплата, которая устанавливается государством в фиксированном размере и не зависит от уплаченных страхователями в Пенсионный фонд Российской Федерации страховых взносов в пользу застрахованного лица. В связи с этим, государство имеет право ставить условия выплаты фиксированной выплаты к страховой части пенсии. То есть, условия, указанные в п.2 и п.3 ст.8 закона, могут быть условиями выплаты фиксированной выплаты к страховой части пенсии по старости, но ни как условиями выплаты страховой части пенсии, которая сформирована и обеспечена финансированием в пользу застрахованного лица.

В целях соблюдения действующего законодательства, установления справедливости и обеспечения, гарантированных Конституцией РФ прав и свобод человека и гражданина.

ПФР информирует: с 2022 года страховая пенсия по старости с согласия гражданина будет назначаться автоматически | [ Вести Дубны

Государство руководствуется концепцией проактивного оказания государственных услуг. Проактивно – это значит без посещения ведомства, без заявления. То есть гражданина информируют о полагающихся услугах на основании сведений в государственных реестрах и информационных системах, и он принимает решение

К числу проактивных услуг по состоянию на январь 2022 относятся:

1. Оформление СНИЛС новорождённым. Сведения в ПФР поступают из ЗАГС, и на ребёнка автоматически оформляется страховой номер индивидуального лицевого счета (СНИЛС) в системе обязательного пенсионного страхования в электронном виде. Узнать номер СНИЛС можно в личном кабинете мамы на сайте ПФР

2. Оформление сертификата на материнский (семейный) капитал. Сегодня эта услуга предоставляется по факту рождения ребёнка. Обращаться за ней в ПФР не надо – сертификат в электронном виде поступает в личный кабинет мамы на сайте ПФР и на портале Госуслуг (www.gosuslugi.ru). Сертификат оформляется по данным, полученным ПФР из информационной системы ЗАГС.

Сегодня эта услуга предоставляется по факту рождения ребёнка. Обращаться за ней в ПФР не надо – сертификат в электронном виде поступает в личный кабинет мамы на сайте ПФР и на портале Госуслуг (www.gosuslugi.ru). Сертификат оформляется по данным, полученным ПФР из информационной системы ЗАГС.

3. Ежегодная индексация страховых и социальных пенсий. Каждый год с 1 января автоматически повышаются страховые пенсии, с 1 апреля — социальные.

4. Установление ежемесячной денежной выплаты (ЕДВ) инвалидам и детям-инвалидам. За назначением ЕДВ этим категориям льготников теперь не надо обращаться в ПФР – назначение происходит автоматически по данным Федерального реестра инвалидов (ФРИ).

5. Установление повышенной фиксированной выплаты к страховой пенсии по старости гражданам, достигшим 80-летнего возраста, а также инвалидам 1 группы. Эти перерасчёты (фиксированная выплата увеличивается вдвое) осуществляются специалистами ПФР в беззаявительном порядке с момента исполнения гражданину 80 лет или признания его инвалидом 1 группы.

6. Перерасчёт страховой пенсии пенсионерам, прекратившим трудовую деятельность. Перерасчёт производится по данным, поступающим от работодателей, с месяца, следующего за месяцем увольнения. А выплачивается пенсия в новом размере неработающему пенсионеру через три месяца после увольнения с компенсацией прибавки за эти три месяца.

7. Корректировка размеров страховых пенсий работающих пенсионеров. Эта беззаявительная корректировка пенсий проводится ежегодно 1 августа и касается всех работавших в предшествующем году пенсионеров, получающих страховую пенсию по старости или по инвалидности, за которых работодателями уплачивались страховые взносы.

Действует проактивный режим и по продлению выплат. В связи с действующей эпидемиологической ситуацией ряд выплат ПФР продлевает также без заявлений граждан в автоматическом режиме. Так, на основании сведений, поступающих из МСЭ, органы ПФР продлевают инвалидам выплату уже назначенных им пенсии по инвалидности и ЕДВ в автоматическом режиме. Такой порядок будет действовать, как минимум, до 1 марта 2022 года.

Такой порядок будет действовать, как минимум, до 1 марта 2022 года.

Выход на пенсию 101: Что такое фиксированный доход?

Термин «фиксированный доход» может сбивать с толку. Многие взрослые всех возрастов имеют достаточно стабильный доход, будь то оплачиваемая работа или надежная почасовая работа. Но фиксированный доход, по крайней мере, в том, что касается составления бюджета и пенсионных инвестиций, — это нечто иное.

Фиксированный пенсионный доход сейчас может звучать великолепно, но вам нужно знать все риски, прежде чем инвестировать. Еще одним сбивающим с толку фактором является идея о том, что фиксированный доход не может быть хорошим. Вы, наверное, слышали рекламу о людях, живущих на фиксированный доход, и о том, что это подразумевает скудные средства. Но и это еще не все.

Все основные поставщики финансовой информации имеют несколько разные определения фиксированного дохода, что еще больше усугубляет путаницу.

- Определение Google таково: «доход от пенсии или инвестиций, который установлен на определенном уровне и не меняется (как дивиденды) и не увеличивается с уровнем инфляции».

- Investopedia сообщает: «Фиксированный доход в широком смысле относится к тем типам инвестиционных ценных бумаг, по которым инвесторам выплачиваются фиксированные проценты или дивиденды до даты погашения».

- Википедия формулирует это по-другому: «Фиксированный доход относится к любому типу инвестиций , согласно которым заемщик или эмитент обязаны производить платежи фиксированной суммы по фиксированному графику. Например, заемщику может потребоваться выплачивать проценты по фиксированной ставке один раз в год и погашать основную сумму по истечении срока».

Однако все эти определения в основном относятся к инвестициям с фиксированным доходом, а не к более общей концепции фиксированного дохода для выхода на пенсию.

Вам нужно знать, что такое фиксированный доход, потому что в один прекрасный день ваша пенсия может зависеть от него.

Когда вы работаете, у вас всегда есть возможность заработать больше денег — ваша зарплата может увеличиться, а вы продолжаете работать — увеличивая свое общее состояние.

Когда вы выходите на пенсию, вы живете за счет фиксированного количества ресурсов. У вас не будет больше денег после выхода на пенсию из каких-либо источников, кроме доходов от инвестиций, и большинство людей не зарабатывают много на доходах от инвестиций и вместо этого используют свои активы.

Выход на пенсию для большинства людей означает жизнь на фиксированный доход.

Большинство источников пенсионного дохода являются фиксированными, поскольку вы не зарабатываете больше и не увеличиваете свои активы, за исключением немногих счастливчиков, получающих проценты или другие доходы от инвестиций.

- Ваши платежи по социальному обеспечению могут увеличиваться (или уменьшаться) в связи с корректировкой стоимости жизни, но как только вы начнете получать социальное обеспечение, ваши ежемесячные платежи будут фиксированными.

- Пенсии аналогичны системе социального обеспечения и также считаются фиксированным доходом.

- Пожизненная рента — это фиксированный доход и отличный способ гарантировать, что у вас не закончатся деньги на пенсии.

- Существует множество видов инвестиций с фиксированным доходом, которые можно использовать для выхода на пенсию.

Инвестиции с фиксированным доходом — это инвестиции, при которых вы не гадаете о доходах от инвестиций, а прогнозируете их. Существует множество различных видов инвестиций с фиксированным доходом, например:

- Аннуитеты с фиксированным доходом

- Фонды с фиксированным доходом

- ETF с фиксированным доходом

- Ценные бумаги с фиксированным доходом

- Производные инструменты с фиксированным доходом

- и многое другое…

Одним из наиболее важных элементов фиксированного дохода является то, что сумма, которую вы получаете, является чем-то, на что вы обычно можете рассчитывать. Это может быть любой источник дохода, который дает вам надежную прибыль, часто от инвестиций того или иного типа.

Для некоторых людей фиксированный доход может также означать получение пособия по социальному обеспечению. Это не идеально, но NPR объясняет, что почти половина всех одиноких пенсионеров считают свои пособия единственным источником дохода.

Это не идеально, но NPR объясняет, что почти половина всех одиноких пенсионеров считают свои пособия единственным источником дохода.

Независимо от источника, жизнь на фиксированный доход означает, что этот месяц не отличается, по крайней мере, ненамного, от прошлого месяца или от месяцев, которые еще впереди. Обратной стороной этого может быть вероятность того, что инфляция произойдет быстрее, чем источник фиксированного дохода сможет за ней угнаться. А в некоторых ситуациях, таких как определенные аннуитеты, которые не учитывают инфляцию, доход действительно фиксирован, даже когда цены на все остальное растут.

Другим элементом фиксированного дохода является то, что он поступает в регулярное и надежное время. Это может быть ежемесячно, как в случае социального обеспечения или некоторых инвестиций. Investing Answers описывает этот тип инвестиций как тот, который дает владельцу годовой доход с фиксированной ставкой, выплачиваемый ежеквартально или через другой фиксированный интервал.

Некоторые аннуитеты с фиксированным доходом дают инвесторам немного больше свободы при установке интервала дохода. Например, вы можете настроить свой поток доходов так, чтобы он поступал ежеквартально или даже ежегодно, в зависимости от того, какой тип аннуитета вы приобрели.

Привлекательность фиксированного потока доходов заключается в разумно низком уровне риска и утешении в осознании того, что вам не придется беспокоиться о том, сколько вы получите или когда это произойдет. Даже если это меньше, чем вы надеялись, вы всегда будете знать, что в определенный день доход, который вам нужен, придет.

Привлекательность фиксированного дохода для некоторых инвесторов не лишена и других рисков. Например, если вы владеете облигацией и решили ее продать, Fidelity Investments предупреждает, что вы можете получить убыток или прибыль в зависимости от текущей процентной ставки.

В экстремальных обстоятельствах некоторые облигации могут не выплачиваться или могут прекратиться, если эмитент не сможет продолжать. Казначейские облигации несут наименьший риск из всех, поэтому их стоит рассмотреть. Даже если дивиденды могут быть ниже, безопасность может иметь большое значение.

Казначейские облигации несут наименьший риск из всех, поэтому их стоит рассмотреть. Даже если дивиденды могут быть ниже, безопасность может иметь большое значение.

Инфляция — постоянный риск почти для любого фиксированного дохода. Но, по данным Fidelity Investments, еще один способ смягчить это — купить облигацию Казначейства США с защитой от инфляции. Существуют и другие риски, связанные с облигациями и другими инвестициями, но ваш пенсионный план может помочь вам узнать, какие из них влияют на ваши планы.

Настоящая хитрость надежного пенсионного плана заключается в том, чтобы гарантировать достаточный пенсионный доход для покрытия ваших пенсионных расходов.

Жить на фиксированный доход не обязательно хорошо или плохо. Это просто надежный пенсионный доход с параметрами, которые помогут вам понять, как он вписывается в ваши общие планы. Диверсификация — это то, что помогает вам иметь более здоровый портфель и более надежный доход после выхода на пенсию.

NewRetirement стремится помочь вам подготовиться сейчас, чтобы вы могли наслаждаться жизнью, которой хотите, позже. Наш пенсионный калькулятор — отличное место для начала. Просто введите свою информацию, и мы покажем вам, где вы находитесь и где вам нужно быть. Затрат нет, но наградой может стать выход на пенсию с меньшим количеством забот.

Наш пенсионный калькулятор — отличное место для начала. Просто введите свою информацию, и мы покажем вам, где вы находитесь и где вам нужно быть. Затрат нет, но наградой может стать выход на пенсию с меньшим количеством забот.

Самостоятельное планирование выхода на пенсию: простое, всеобъемлющее, надежное

Начните сейчас

Old Age Pension (OAP) — Boulder County

Пенсия по старости (OAP) предоставляет финансовую помощь жителям в возрасте 60 лет и старше с небольшим доходом или без него, а также может предоставлять медицинскую помощь правомочным заявителям.

Право на участие и размер пособия зависят от дохода и ресурсов человека.

- Преимущества

- Право на участие

- Необходимые документы

- Как подать заявку

- Часто задаваемые вопросы

Финансовые льготы

58

OAP предоставляет финансовую помощь в размере до 841 доллара США в месяц. Любой другой доход, такой как пособия по социальному обеспечению, дополнительный доход по социальному обеспечению, помощь ветеранам и т. д., может уменьшить размер пособий OAP.

Любой другой доход, такой как пособия по социальному обеспечению, дополнительный доход по социальному обеспечению, помощь ветеранам и т. д., может уменьшить размер пособий OAP.

Медицинские льготы

Медицинская помощь может быть доступна получателям OAP и предоставляется в рамках двух разных программ. Льготы по программе OAP Health Care Program штата Колорадо могут быть доступны для жителей в возрасте от 60 до 64 лет, а Medicaid может быть доступна для лиц в возрасте 65 лет и старше.

В Колорадо доступ к финансовым льготам OAP осуществляется с помощью карты Quest Card, которая работает как дебетовая карта в кассе продуктового магазина или в банкомате и защищена с помощью личного пин-кода.

Право на участие

Право на участие

Colorado PEAK — это государственная онлайн-служба, позволяющая жителям штата Колорадо проверить себя и подать заявку на участие в программах медицинской, продовольственной и денежной помощи. Посетите Colorado PEAK, чтобы узнать, имеете ли вы право и подать заявку!

Чтобы получать пособия OAP, вы должны соответствовать следующим критериям:

- Быть в возрасте 60 лет и старше

- Соблюдение лимита ресурсов в размере 2000 долларов США для одного человека или 3000 долларов США для супружеской пары

Необходимые документы

Что взять с собой при подаче заявления

Принесите как можно больше следующих документов. Не откладывайте заявку, если у вас нет всех необходимых подтверждений. Вы можете собрать необходимую информацию после того, как ваша заявка будет получена.

Не откладывайте заявку, если у вас нет всех необходимых подтверждений. Вы можете собрать необходимую информацию после того, как ваша заявка будет получена.

Доказательство возраста, например:

- Свидетельство о рождении

- Свидетельство о крещении

- Выписка из службы социального обеспечения

- Водительское удостоверение

- Удостоверение личности с фотографией

- Документы об увольнении из армии

- Регистрационная карточка иностранца

- Документы о натурализации

Подтверждение проживания в Колорадо, например:

- Заявление клиента

- Квитанция об аренде

- Договор аренды

- Заявление об ипотеке

- Регистрация избирателей

- Счет за коммунальные услуги

- Телефонный счет

Подтверждение общего дохода вашего супруга и вашего супруга, например:

- Квитанции о заработной плате

- Подтверждение социального обеспечения и SSI

- Налоговая декларация

- Письмо от работодателя

- Доказательство другого дохода или чеки, которые вы получаете (алименты, алименты, самозанятость, финансовая помощь)

Подтверждение информации о вашем спонсоре, если применимо, например:

- Доход

- Ресурсы

- Члены семьи

Подтверждение ресурсов, например:

- Денежные средства

- Проверка/Сберегательный/Свидетельство о вкладе Банковские выписки

- Письмо из банка

- Выписки по инвестиционным счетам, акциям, облигациям

- Регистрация транспортных средств (транспортные средства, лодки, дома на колесах и т.

д.)

д.) - Письмо от Брокера

- Полис страхования жизни

- Письмо от компании по страхованию жизни

- Договор или полис на погребение

- Налоговая декларация

- Письмо из офиса окружного заседателя

Свидетельство о подаче заявления о дополнительном социальном доходе: от заявителей/получателей OAP может потребоваться подать заявление на получение пособий по программе SSI.

- Выписка из SSA о том, что заявка подана и назначение назначено.

Как подать заявку

Подача заявления на получение пособий

Есть много способов подать заявление на получение пособий. Выберите вариант, который лучше всего подходит для вас.

- Colorado PEAK — это государственная онлайн-служба, позволяющая жителям штата Колорадо проверить себя и подать заявку на участие в программах медицинской, продовольственной и денежной помощи.

Посетите Colorado PEAK, чтобы узнать, соответствуете ли вы требованиям, и подать заявку! - Распечатайте заявление на английском языке и испанском языке или заберите копию в одном из наших офисов

- Отправьте по факсу, почте, электронной почте или доставьте лично в один из наших офисов

Факс: 303-441-1523

Отправьте заявление по электронной почте: [email protected]

Доставка лично: Боулдер – 3460 North Broadway; Лонгмонт – 515 Coffman St. - Позвоните, чтобы назначить телефонное или личное собеседование по телефону 303-441-1000. Место проведения интервью: Боулдер – 3460 North Broadway; Лонгмонт – 515 Coffman St.

Если вы не можете пойти в ближайший офис, позвоните по телефону (303) 441-1000, чтобы договориться о специальной встрече по телефону или визите на дом.

Часто задаваемые вопросы

Как и когда я получу свои пособия?

Ваши пособия будут выписаны на вашу карту Quest EBT. Для программ с наличными, таких как OAP, если ваша социальная сеть заканчивается на 8, 9 или 0, ваши пособия будут на вашей карте 1-го числа месяца. Если ваш социальный номер заканчивается на 4, 5, 6 или 7, ваши пособия будут на вашей карте 2-го числа месяца. Если ваш социальный номер заканчивается на 1, 2 или 3, ваши пособия будут на вашей карте 3-го числа месяца. Пожалуйста, смотрите диаграмму ниже для пояснений.

Для программ с наличными, таких как OAP, если ваша социальная сеть заканчивается на 8, 9 или 0, ваши пособия будут на вашей карте 1-го числа месяца. Если ваш социальный номер заканчивается на 4, 5, 6 или 7, ваши пособия будут на вашей карте 2-го числа месяца. Если ваш социальный номер заканчивается на 1, 2 или 3, ваши пособия будут на вашей карте 3-го числа месяца. Пожалуйста, смотрите диаграмму ниже для пояснений.

| Если ваш номер SSN заканчивается на: | Привилегии будут начисляться на вашу карту Quest на следующий день каждого месяца |

| 8 или 9 или 0 | 1-го числа каждого месяца |

| 06 4 | 6 или 5 или 6 или 72-го числа каждого месяца |

| 1 или 2 или 3 | 3-го числа каждого месяца |

Что такое HCP (Программа медицинского обслуживания) и чем она отличается от Medicaid ?

HCP Предоставляет медицинские льготы клиентам в возрасте 60+, которые не имеют права на участие в программе Medicaid по следующим причинам:

- Гражданство – законный резидент, не находившийся в стране не менее 5 лет

- Инвалидность — лица в возрасте до 65 лет, не соответствующие критериям инвалидности SSA

- Ресурсы — физические лица, у которых закончились ресурсы из-за исчисляемого полиса страхования жизни

Куда я могу обратиться за помощью в подаче заявления на пособие?

- Чтобы получить помощь по вашему заявлению, вы можете обратиться в жилищно-социальную службу округа Боулдер по телефону 303-441-1000.